Taille et part du marché de l'électro-optique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.39 Milliards de dollars |

| Taille du Marché (2031) | 16.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

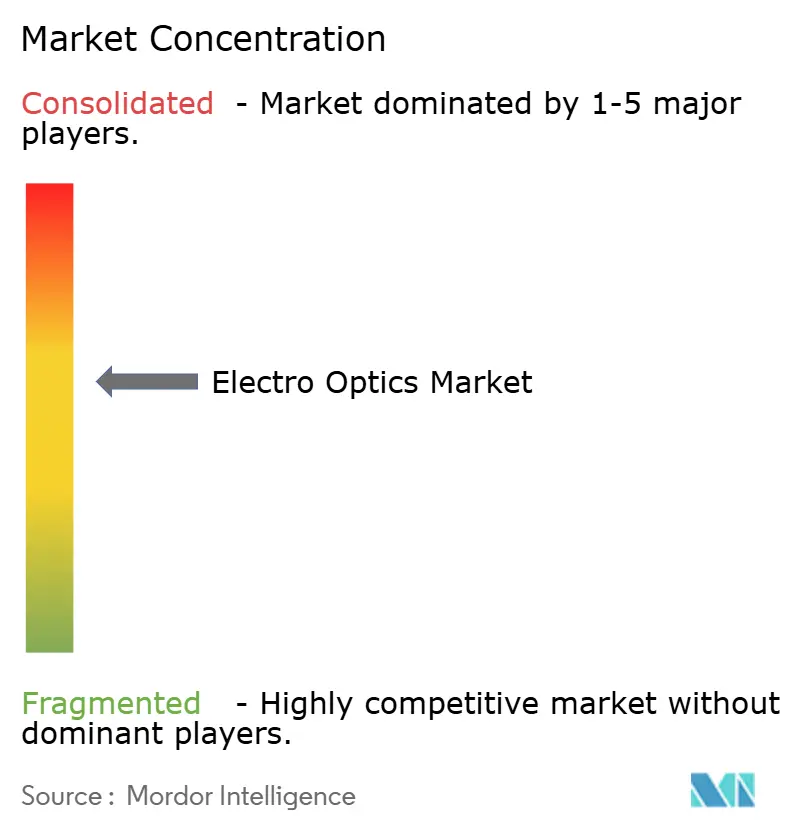

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'électro-optique par Mordor Intelligence

La taille du marché de l'électro-optique est de 13,39 milliards USD en 2026 et devrait atteindre 16,57 milliards USD d'ici 2031, enregistrant un CAGR de 4,36 % au cours de la période de prévision. La modernisation de la défense, la photonique des centres de données hyperscale et le déploiement des véhicules autonomes de niveau 3 reconfigurent le paysage concurrentiel tout en maintenant une croissance agrégée régulière. L'acquisition de nacelles de ciblage multispectrales, de modulateurs en photonique sur silicium prenant en charge un trafic de 800 Gbps et de caméras à ondes courtes infrarouges pour les systèmes avancés d'aide à la conduite crée ensemble une base de demande diversifiée qui amortit les fluctuations cycliques. Les fournisseurs capables de combiner optique, électronique et logiciels embarqués en produits étroitement intégrés captent des marges plus élevées que les vendeurs de composants seuls. Des évolutions réglementaires telles que la loi européenne sur l'intelligence artificielle, le renforcement des règles de contrôle des exportations et les mandats de sécurité automobile font pencher les achats vers les acteurs intégrés verticalement disposant de solides antécédents en matière de conformité. Par ailleurs, les goulets d'étranglement en matière d'approvisionnement en germanium, gallium et verre chalcogénure de haute qualité confèrent un pouvoir de fixation des prix aux fabricants d'optiques établis.

Principaux enseignements du rapport

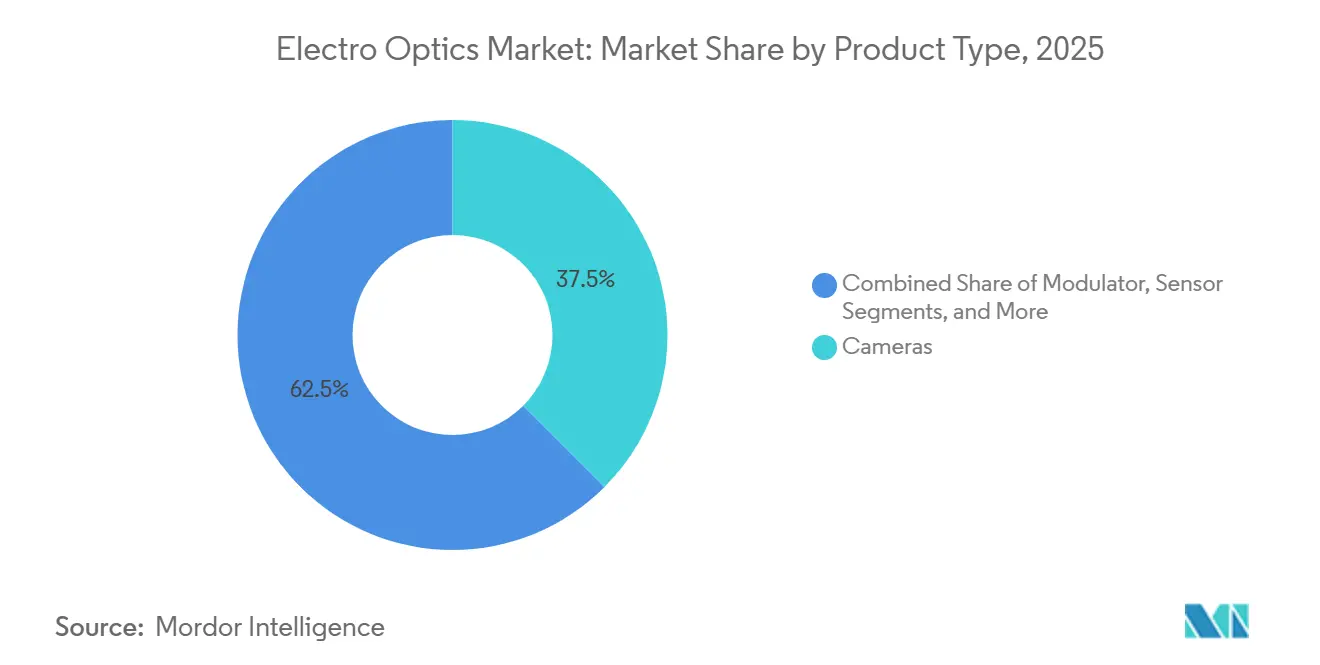

- Par type de produit, les caméras représentaient 37,51 % de la part du marché de l'électro-optique en 2025 ; les modulateurs devraient progresser à un CAGR de 5,56 % jusqu'en 2031.

- Par application, la défense et la sécurité ont dominé avec une part de revenus de 45,37 % en 2025, tandis que l'ADAS automobile progresse à un CAGR de 5,73 % jusqu'en 2031.

- Par longueur d'onde, l'infrarouge à ondes moyennes représentait 31,18 % du marché de l'électro-optique en 2025 ; l'infrarouge à ondes courtes devrait croître à un CAGR de 5,61 % jusqu'en 2031.

- Par utilisateur final, les agences militaires représentaient 51,18 % de la taille du marché de l'électro-optique en 2025 et les équipementiers automobiles progressent à un CAGR de 6,73 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 34,17 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé à 5,39 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'électro-optique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des dépenses de défense consacrées aux systèmes de ciblage électro-optiques | +1.2% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante de charges utiles pour drones | +0.9% | Mondial, avec une adoption précoce en Amérique du Nord et au Moyen-Orient | Court terme (≤ 2 ans) |

| Adoption croissante dans les véhicules autonomes | +1.1% | Marchés principaux en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Capteurs infrarouges à cascade quantique pour la surveillance des émissions | +0.6% | Europe et Amérique du Nord, avec des retombées vers les zones industrielles d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Modulateurs électro-optiques en photonique sur silicium pour centres de données à 400 Gbps | +0.7% | Mondial, concentré dans les régions hyperscale d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réseaux maillés de drones en essaim avec émetteurs-récepteurs électro-optiques à faible SWaP | +0.4% | Amérique du Nord et programmes de défense sélectionnés en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses de défense consacrées aux systèmes de ciblage électro-optiques

Les budgets de défense des États-Unis et de leurs alliés pour l'exercice fiscal 2026 allouent des parts plus importantes aux nacelles multispectrales, aux traceurs électro-optiques embarqués et aux lunettes de vision nocturne pour soldats, garantissant une demande pluriannuelle de capteurs à haute valeur ajoutée.[1]Département américain de la Défense, « Demande de budget pour l'exercice fiscal 2026 », comptroller.defense.gov La seule armée américaine a attribué des contrats d'une valeur supérieure à 500 millions USD en 2025 pour des systèmes de jumelles-lunettes fusionnant les canaux visible, proche infrarouge et thermique dans un seul oculaire, une capacité désormais considérée comme standard pour les unités d'infanterie. Des programmes navals parallèles ont ajouté des caméras infrarouges aux suites photoniques des navires de combat de surface pour contrer les drones en essaim dans les zones littorales. Les cycles d'acquisition des nacelles et des viseurs dépassant souvent 15 ans, les titulaires disposant d'habilitations de sécurité bénéficient de revenus de modernisation prévisibles et de coûts de changement élevés. Le flux soutenu de commandes classifiées soutient une croissance stable du chiffre d'affaires, même lorsque les nouveaux programmes d'armement marquent une pause.

Demande croissante de charges utiles pour drones

Les constructeurs de drones tactiques et commerciaux standardisent des nacelles combinant des canaux thermiques, visibles et télémètre laser tout en pesant moins d'un kilogramme, permettant des échanges rapides de capteurs entre les missions. L'armée américaine a augmenté son budget d'aéronefs sans pilote pour 2026 de 15 %, en spécifiant des charges utiles électro-optiques capables de détecter des êtres humains à 3 kilomètres, un seuil de performance désormais repris par les acheteurs du Moyen-Orient. Les opérateurs civils adoptent des caméras double bande pour la cartographie du stress des cultures et l'inspection des panneaux solaires, augmentant les volumes d'expédition qui contribuent à amortir les coûts de développement de niveau défense. Parallèlement, les systèmes anti-drones utilisant des traceurs électro-optiques et des désignateurs laser stimulent la demande de revêtements et d'optiques adaptatives capables de réduire les signatures des capteurs. Ces programmes militaires et commerciaux qui se recoupent créent un cercle vertueux qui maintient l'innovation en matière de charges utiles à un rythme annuel soutenu.

Adoption croissante des véhicules autonomes

Les constructeurs automobiles ajoutent des caméras à ondes courtes infrarouges aux systèmes d'aide à la conduite de niveau 2 et de niveau 3 pour surpasser les capteurs visibles dans le brouillard, la pluie et les conditions nocturnes, une capacité mise en avant dans la feuille de route du programme américain d'évaluation des nouveaux véhicules qui introduit progressivement des tests en faible luminosité plus rigoureux d'ici 2029.[2]NHTSA, « Avis de décision finale du programme d'évaluation des nouveaux véhicules », nhtsa.gov Les matrices SWIR à base de silicium sont entrées en production à grand volume dans les fonderies asiatiques en 2025, réduisant les coûts des composants de 40 % par rapport aux détecteurs à base d'arséniure d'indium-gallium et accélérant les gains de conception pour les lancements de véhicules en 2027. Les réglementations européennes exigeant des algorithmes de perception explicables poussent les équipementiers à privilégier les fournisseurs proposant des piles électro-optiques et logicielles de bout en bout, réduisant ainsi le nombre de fournisseurs. Les plateformes électriques à batterie libèrent un budget thermique pour des caméras supplémentaires, et certains modèles prévus pour 2030 embarqueront quatre à six unités infrarouges pour permettre la conduite autonome sur autoroute. Le cycle de renouvellement court des modules d'infodivertissement et de sécurité automobiles, généralement trois ans, garantit des revenus récurrents aux fabricants de capteurs qui suivent le rythme des mises à jour logicielles.

Capteurs infrarouges à cascade quantique pour la surveillance des émissions

Les lasers à cascade quantique dans l'infrarouge moyen mesurent le méthane, le protoxyde d'azote et les composés organiques volatils avec une sensibilité de l'ordre de la partie par milliard, fournissant aux exploitants d'installations des données de conformité en temps réel plutôt que des prélèvements périodiques.[3]IEEE Sensors Journal, « Capteur de méthane à base de laser à cascade quantique », ieeexplore.ieee.org La révision des règles européennes sur les émissions industrielles impose une surveillance continue pour les grandes sources de combustion, poussant les services publics et les raffineurs à adopter des analyseurs de gaz à base de laser à partir de 2025. Aux États-Unis, les incitations de l'Agence de protection de l'environnement couvrent jusqu'à 60 % du coût des équipements de détection optique du méthane, élargissant le marché adressable pour les kits portables et montés sur drones. L'intégration en photonique sur silicium a réduit la consommation électrique des systèmes en dessous de 10 watts, permettant des unités de terrain à batterie que les techniciens peuvent emporter lors de relevés prolongés. Bien que les systèmes de niveau recherche coûtent encore plus de 50 000 USD, la feuille de route tarifaire prévoit des offres inférieures à 10 000 USD d'ici 2028, ouvrant des applications dans le traitement des eaux usées municipales et les décharges.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'acquisition élevé de l'optique de précision | -0.5% | Mondial, particulièrement aigu dans les segments industriels et commerciaux sensibles aux coûts | Court terme (≤ 2 ans) |

| Réglementations sur le contrôle des exportations de composants électro-optiques à double usage | -0.6% | Mondial, plus restrictif pour les exportations d'Amérique du Nord et d'Europe vers les nations non alliées | Moyen terme (2 à 4 ans) |

| Approvisionnement limité en germanium et gallium pour les usines de fabrication de détecteurs infrarouges | -0.4% | Mondial, impact concentré sur les opérations des usines en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Distorsion thermique des lentilles dans les lasers de haute puissance (au-dessus de 100 kW) | -0.3% | Programmes de lasers à haute énergie en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'acquisition élevé de l'optique de précision

Les substrats de germanium et de séléniure de zinc, le meulage asphérique et les revêtements par faisceau d'ions représentent désormais 30 à 40 % de la nomenclature des composants électro-optiques, et les prix au comptant du germanium ont grimpé de 18 % après que la Chine a imposé des licences d'exportation à la mi-2024. La production mondiale de germanium raffiné n'était que de 155 tonnes métriques en 2024, la Chine en fournissant environ 60 %, exposant les usines occidentales à un risque de source unique. Les longs délais d'approvisionnement approchant 24 semaines obligent les acheteurs à prendre des engagements anticipés à des tarifs premium, comprimant les marges dans la vision industrielle par ordinateur et l'électronique grand public. Les verres chalcogénures alternatifs absorbent plus fortement dans l'infrarouge à ondes moyennes, limitant leur utilisation aux équipements commerciaux non critiques et préservant le pouvoir de fixation des prix pour les substrats traditionnels. Les équipements d'investissement pour le tournage diamant et la métrologie dépassent 2 millions USD par ligne, élevant des barrières à l'entrée qui ancrent l'oligopole actuel de l'optique.

Réglementations sur le contrôle des exportations de composants électro-optiques à double usage

La mise à jour 2025 de l'Arrangement de Wassenaar a ajouté les microbolomètres non refroidis d'un pas inférieur à 17 micromètres et les matrices à base d'antimoniure d'indium haute performance aux listes contrôlées, étendant les délais d'examen des licences d'exportation à 90 jours pour les expéditions vers des acheteurs non alliés. La réglementation américaine sur le trafic international d'armes classe les désignateurs laser et les logiciels avancés de fusion de capteurs comme des articles de défense, bloquant effectivement de nombreux appels d'offres de sécurité civile dans les régions émergentes. Les contraintes de conformité découragent les petites entreprises de soumissionner à des projets à l'étranger, consolidant les parts au profit des titulaires qui maintiennent des équipes dédiées au contrôle du commerce. Pendant ce temps, la Chine et d'autres pays non alignés ont accéléré leurs investissements dans des usines infrarouges nationales, fragmentant le marché en écosystèmes parallèles avec une interopérabilité limitée. Ces règles freinent les volumes d'expédition à court terme pour les fournisseurs occidentaux et ajoutent une incertitude sur les coûts qui complique la planification pluriannuelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les modulateurs s'accélèrent dans le contexte du boom de la bande passante des centres de données

Les modulateurs se classent comme la catégorie à la croissance la plus rapide avec un CAGR prévu de 5,56 % alors que les opérateurs cloud adoptent des liaisons optiques cohérentes à 400 Gbps et 800 Gbps. Ce changement place les modulateurs électro-optiques aux côtés des puces de commutation, réduisant la latence des interconnexions et diminuant la consommation électrique des baies de 30 %. Les caméras ont conservé une part de revenus de 37,51 % en 2025, portées par les mises à niveau des systèmes infrarouges à vision frontale de défense et la vision industrielle par ordinateur. Les capteurs, lasers et optiques auxiliaires complètent la composition, chacun bénéficiant de vents porteurs distincts liés aux utilisations finales.

La hausse des expéditions de modulateurs stimule le marché de l'électro-optique en élargissant la valeur adressable totale par baie de serveurs tout en réduisant suffisamment les coûts en dollars par bit pour pousser la photonique plus profondément dans les campus d'entreprise. Les émetteurs-récepteurs enfichables cèdent du terrain aux optiques co-packagées, resserrant le réseau d'approvisionnement autour des fonderies capables de fabriquer des puces en niobate de lithium et en photonique sur silicium à haut rendement. La demande de caméras reste stable dans les applications militaires et de sécurité, mais croît plus lentement que les modulateurs, reflétant une saturation de la base installée et des cycles de remplacement plus longs.

Par application : l'ADAS automobile dépasse la croissance historique de la défense

La défense et la sécurité représentaient 45,37 % des revenus de 2025, mais l'ADAS automobile a affiché le CAGR le plus élevé à 5,73 % alors que les normes de sécurité mondiales récompensent la redondance multi-capteurs. Les constructeurs automobiles élargissent les suites de capteurs de trois à six modules électro-optiques par véhicule tandis que les mises à jour logicielles monétisent les canaux de données supplémentaires. L'automatisation industrielle et l'imagerie médicale affichent une croissance à un chiffre moyen, tandis que l'électronique grand public reste freinée par une tarification matérielle banalisée.

Alors que le marché de l'électro-optique pivote vers la mobilité, les fournisseurs se diversifient en s'éloignant des budgets de défense cycliques et exploitent le potentiel de volume de 80 millions de nouvelles voitures particulières par an. Les calendriers réglementaires sont clairs, les flux de financement sont privés et les intervalles de renouvellement technologique s'alignent sur les cycles de modèles de trois ans, produisant un volant de croissance attractif. Les programmes de défense restent lucratifs mais croissent plus lentement, se concentrant sur des mises à niveau progressives plutôt que sur de nouveaux achats.

Par longueur d'onde : l'infrarouge à ondes courtes gagne une acceptation grand public

L'infrarouge à ondes moyennes a contribué à 31,18 % des revenus de 2025, mais l'infrarouge à ondes courtes est en voie d'atteindre un CAGR de 5,61 %, grâce aux détecteurs en silicium à température ambiante qui approchent les points de coût des caméras visibles. Les canaux visibles et proche infrarouge servent les applications grand public et biométriques, tandis que l'infrarouge à grandes longueurs d'onde reste essentiel pour la sécurité périmétrique et la lutte contre les incendies. Les niches ultraviolet et térahertz continuent de servir la métrologie des semi-conducteurs et les essais non destructifs.

Les avancées dans les photodétecteurs silicium-germanium débloquent une sensibilité de 1 à 3 micromètres sur des lignes complémentaires métal-oxyde-semi-conducteur matures, stimulant l'adoption dans les secteurs automobile et industriel. Dans le même temps, l'infrarouge à ondes moyennes conserve sa domination sur le champ de bataille où le contraste thermique est le plus élevé. Le marché de l'électro-optique soutient donc une feuille de route à double voie en matière de longueurs d'onde, avec des matrices à ondes moyennes refroidies pour les systèmes critiques et des capteurs à ondes courtes non refroidis pour les plateformes grand public.

Par utilisateur final : les équipementiers automobiles émergent comme les clients à la croissance la plus rapide

En 2025, les agences militaires détenaient une part dominante de 51,18 % du marché de l'électro-optique, mais les équipementiers automobiles ont dépassé tous les autres groupes de clients avec un CAGR de 6,73 %. Les agences spatiales élargissent leur portée, portées par des programmes de télescopes et d'atterrisseurs lunaires très médiatisés visant à faire progresser l'exploration spatiale et la recherche scientifique. Pendant ce temps, les entreprises industrielles, les hôpitaux et les fabricants d'appareils grand public bénéficient d'une croissance stable et modérée, soutenue par une demande constante et des avancées technologiques.

Les équipes d'approvisionnement automobile internalisent de plus en plus les talents en ingénierie électro-optique, comprimant les cycles de conception et poussant les fournisseurs de rang 1 à proposer des conceptions de référence plutôt que des modules boîte noire. Les acheteurs militaires maintiennent leurs budgets intacts tout en se concentrant sur les contrats de soutien au cycle de vie. Les entreprises industrielles continuent de déployer des caméras de maintenance prédictive qui alimentent des analyses par abonnement, favorisant des flux de revenus logiciels récurrents au-delà des ventes initiales de matériel.

Analyse géographique

L'Amérique du Nord représentait 34,17 % des revenus de 2025, dynamisée par les mises à niveau des plateformes du Département de la Défense et le financement du télescope spatial de l'Administration nationale de l'aéronautique et de l'espace. L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 5,39 %, alors que la Chine développe le raffinage du germanium et que la Corée du Sud accélère la montée en puissance des usines de photonique sur silicium à 5 nanomètres. L'Europe totalise une part de 22 % mais mène la politique réglementaire, obligeant les fournisseurs à proposer des piles de capteurs à algorithmes explicables conformes aux futures règles de la loi sur l'intelligence artificielle. En Amérique du Nord, les acquisitions de défense garantissent une demande pluriannuelle pour les nacelles de ciblage, les capteurs d'alerte aux missiles et les systèmes pour soldats. Les opérateurs cloud commerciaux concentrent leurs pôles de R&D en photonique autour de la Silicon Valley et de l'Oregon, nourrissant des startups de modulateurs qui alimentent les feuilles de route d'approvisionnement hyperscale.

La croissance de l'Asie-Pacifique est alimentée par une production automobile robuste, soutenue par des capacités de fabrication à grand volume et des investissements dans les fonderies soutenus par les gouvernements, qui jouent un rôle essentiel dans la réduction des coûts des composants et le renforcement de la compétitivité régionale. En Chine et en Corée du Sud, les fabricants locaux de capteurs ciblent stratégiquement les marchés restreints par les contrôles à l'exportation, modifiant considérablement la dynamique des prix mondiaux et reconfigurant le paysage concurrentiel. Pendant ce temps, les fournisseurs japonais en optique de précision protègent activement leurs parts de marché en tirant parti de technologies avancées pour produire des caméras scientifiques haut de gamme et des micro-optiques pour la lithographie des semi-conducteurs, assurant leur domination continue dans le secteur.

Les budgets de défense fragmentés de l'Europe ralentissent l'expansion des revenus régionaux, mais ses réglementations strictes en matière d'automobile et d'intelligence artificielle positionnent le bloc comme un acteur clé dans l'établissement des normes. Les fournisseurs qui s'alignent tôt sur les clauses d'explicabilité, de confidentialité et de durabilité obtiennent le statut de fournisseur privilégié sur l'ensemble du continent. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, restent des marchés plus modestes, bien que les projets de surveillance des frontières et de détection des incendies de forêt offrent des niches de croissance spécialisées.

Paysage concurrentiel

Le marché de l'électro-optique affiche une concentration modérée ; les cinq premiers fournisseurs contrôlent 42 % du chiffre d'affaires agrégé, laissant une marge de manœuvre considérable aux spécialistes de niveau intermédiaire. Teledyne FLIR et L3Harris Technologies s'appuient sur leur longue expérience en intégration de plateformes et leurs installations habilitées pour ancrer les programmes de défense. Leonardo capitalise sur les mises à niveau des avions de chasse européens, tandis que Hamamatsu Photonics se concentre sur l'imagerie scientifique et les innovations en infrarouge à ondes courtes. Coherent a quitté l'optique de défense en août 2025, vendant son unité pour 400 millions USD à Advent International et réallouant des capitaux vers les lasers industriels.

La photonique sur silicium perturbe la tarification des acteurs établis alors que des startups sans usine livrent des modulateurs à un coût inférieur de 40 % en utilisant des lignes complémentaires métal-oxyde-semi-conducteur commerciales. Pourtant, les obstacles liés à la conformité aux contrôles à l'exportation et à la qualification des plateformes ralentissent leur entrée dans les programmes classifiés, préservant pour l'instant les parts des acteurs établis. Des challengers chinois tels que Guangzhou SAT Infrared Technology se développent dans les régions non alignées, ayant mis en place des lignes de détecteurs refroidis indigènes qui contournent les régimes de licences occidentaux.

Les mouvements stratégiques se concentrent sur l'intégration verticale, les dépôts de brevets sur les algorithmes de fusion de capteurs et les fusions-acquisitions sélectives pour acquérir des actifs spécialisés en revêtements ou en verre chalcogénure. Avec des marges de défense sous pression, plusieurs entreprises poursuivent une diversification commerciale vers les marchés de l'optique pour centres de données, de la sécurité automobile et de l'analyse des gaz industriels. L'équilibrage de portefeuille qui en résulte atténue la cyclicité et positionne les leaders pour une croissance à long terme.

Leaders du secteur de l'électro-optique

L3Harris Technologies Inc.

Leonardo S.p.A.

Excelitas Technologies Corp.

Coherent Corp.

Hamamatsu Photonics K.K.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : L3Harris Technologies a remporté un contrat de l'armée américaine pour des illuminateurs de cibles infrarouges et à lumière visible pour la vision nocturne, intégrant la désignation laser à l'imagerie électro-optique fusionnée.

- Octobre 2025 : FLIR a lancé les caméras maritimes à intelligence artificielle M460 et M560, dotées d'un suivi de cibles par réseau neuronal embarqué et de charges utiles multi-capteurs.

- Septembre 2025 : Hamamatsu Photonics a dévoilé la caméra qCMOS à photon unique ORCA-Quest IQ pour les communications quantiques et la recherche en biophotonique.

- Août 2025 : Coherent a finalisé la vente de son unité électro-optique aérospatiale et de défense à Advent International pour 400 millions USD.

Périmètre du rapport mondial sur le marché de l'électro-optique

Le rapport sur le marché de l'électro-optique est segmenté par type de produit (caméras, capteurs, modulateurs, lasers, autres types de produits), application (défense et sécurité, automatisation industrielle, ADAS automobile, imagerie médicale, électronique grand public, exploration spatiale), longueur d'onde (spectre visible, proche infrarouge, infrarouge à ondes courtes, infrarouge à ondes moyennes, infrarouge à grandes longueurs d'onde, ultraviolet et térahertz), utilisateur final (agences militaires, entreprises industrielles, équipementiers automobiles, hôpitaux et centres de diagnostic, fabricants de produits grand public, agences spatiales) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Caméras |

| Capteurs |

| Modulateurs |

| Lasers |

| Autres types de produits |

| Défense et sécurité |

| Automatisation industrielle |

| ADAS automobile |

| Imagerie médicale |

| Électronique grand public |

| Exploration spatiale |

| Spectre visible |

| Proche infrarouge |

| Infrarouge à ondes courtes |

| Infrarouge à ondes moyennes |

| Infrarouge à grandes longueurs d'onde |

| Ultraviolet et térahertz |

| Agences militaires |

| Entreprises industrielles |

| Équipementiers automobiles |

| Hôpitaux et centres de diagnostic |

| Fabricants de produits grand public |

| Agences spatiales |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Norvège | ||

| Allemagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Caméras | ||

| Capteurs | |||

| Modulateurs | |||

| Lasers | |||

| Autres types de produits | |||

| Par application | Défense et sécurité | ||

| Automatisation industrielle | |||

| ADAS automobile | |||

| Imagerie médicale | |||

| Électronique grand public | |||

| Exploration spatiale | |||

| Par longueur d'onde | Spectre visible | ||

| Proche infrarouge | |||

| Infrarouge à ondes courtes | |||

| Infrarouge à ondes moyennes | |||

| Infrarouge à grandes longueurs d'onde | |||

| Ultraviolet et térahertz | |||

| Par utilisateur final | Agences militaires | ||

| Entreprises industrielles | |||

| Équipementiers automobiles | |||

| Hôpitaux et centres de diagnostic | |||

| Fabricants de produits grand public | |||

| Agences spatiales | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Norvège | |||

| Allemagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'électro-optique ?

La taille du marché de l'électro-optique est de 13,39 milliards USD en 2026 et devrait atteindre 16,57 milliards USD d'ici 2031.

Quelle catégorie de produits connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les modulateurs afficheront la croissance la plus forte, progressant à un CAGR de 5,56 % alors que les centres de données migrent vers des liaisons optiques à 400 Gbps et 800 Gbps.

Pourquoi l'infrarouge à ondes courtes attire-t-il l'attention ?

Les capteurs SWIR à base de silicium à température ambiante approchent les points de prix des caméras visibles, favorisant l'adoption dans les applications automobiles, industrielles et de vision par ordinateur.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance régionale avec un CAGR de 5,39 %, soutenue par les investissements dans les fonderies en Chine et en Corée du Sud et les volumes élevés de production automobile.

Quelle est la concentration du pouvoir des fournisseurs sur ce marché ?

Les cinq premiers fournisseurs détiennent environ 42 % des revenus, indiquant une concentration modérée et une marge de manœuvre pour les spécialistes de niche.

Qu'est-ce qui stimule la demande automobile de capteurs électro-optiques ?

Les feuilles de route réglementaires aux États-Unis et en Europe imposent des fonctionnalités de sécurité avancées d'aide à la conduite, poussant les équipementiers à intégrer plusieurs caméras infrarouges pour une perception robuste dans toutes les conditions d'éclairage.

Dernière mise à jour de la page le: