Taille et part du marché de la mesure optique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

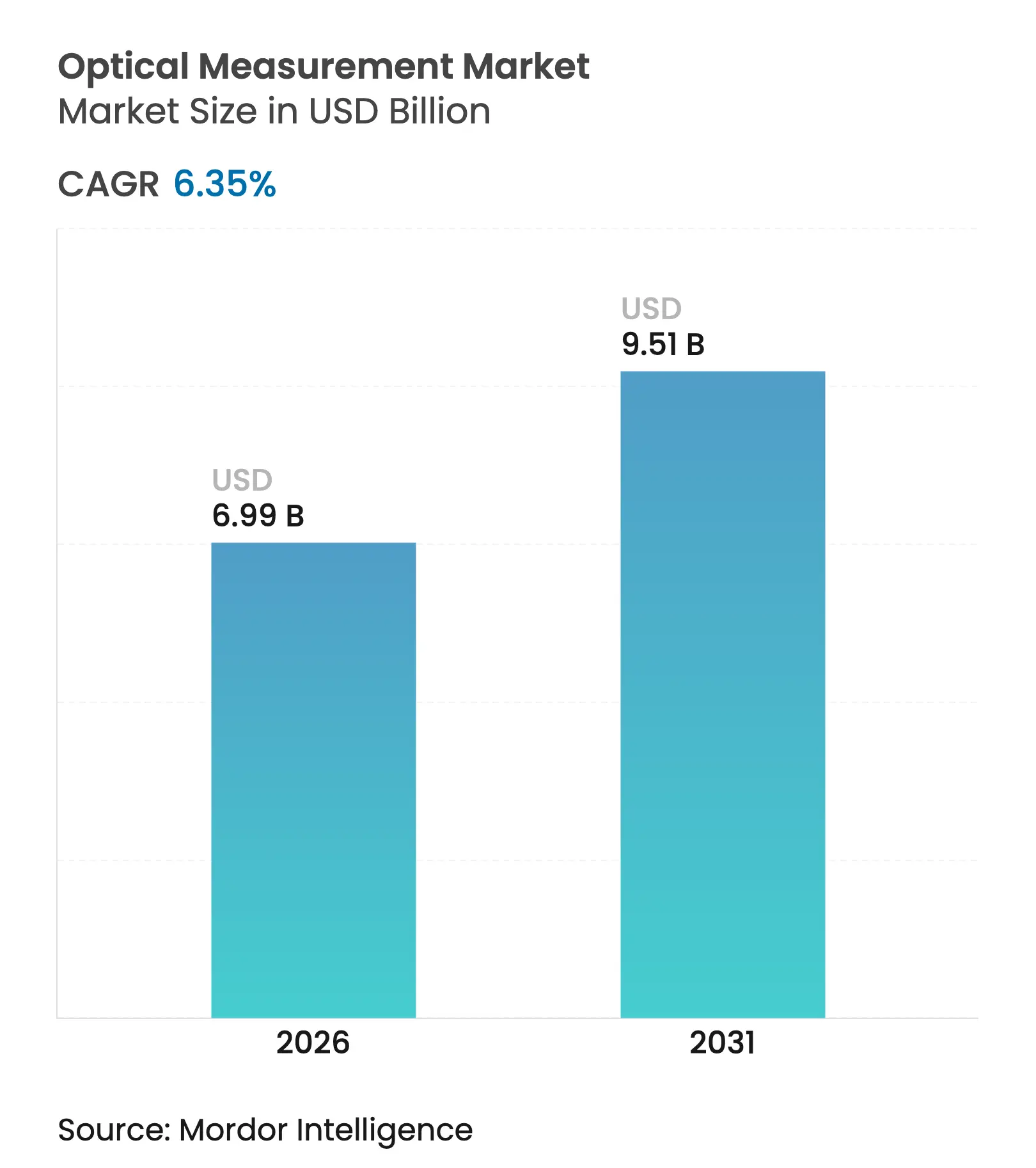

| Taille du Marché (2026) | 6.99 Milliards de dollars |

| Taille du Marché (2031) | 9.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

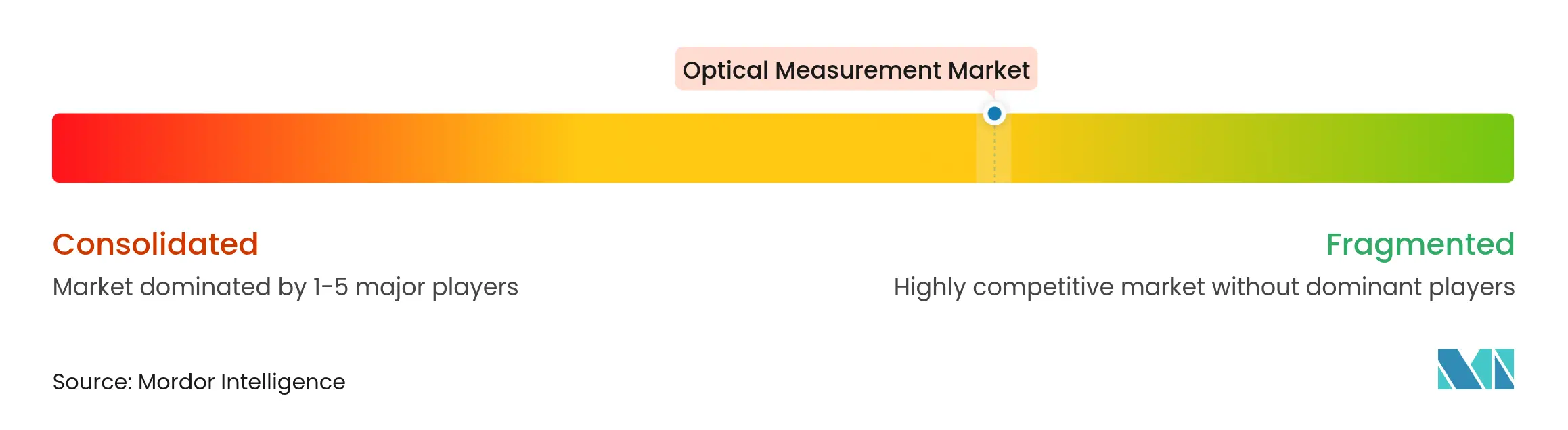

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mesure optique par Mordor Intelligence

La taille du marché de la mesure optique devrait passer de 6,57 milliards USD en 2025 à 6,99 milliards USD en 2026 et devrait atteindre 9,51 milliards USD d'ici 2031, à un TCAC de 6,35 % sur la période 2026-2031. La trajectoire de croissance reflète une demande croissante pour la métrologie en ligne dans les gigafactories de batteries pour véhicules électriques, les exigences de précision sub-nanométrique liées à la réduction des nœuds semiconducteurs, et une intégration plus étroite des capteurs optiques avec les écosystèmes d'usines intelligentes. Les opérations de maintenance aéronautique migrent vers l'inspection sans contact des cellules en matériaux composites, tandis que la miniaturisation des implants médicaux favorise un recours accru à l'interférométrie à lumière blanche. La pression concurrentielle s'intensifie à mesure que les entreprises poursuivent des acquisitions à forte composante technologique, et les contraintes d'approvisionnement en germanium et en gallium continuent de faire augmenter les coûts et les délais de livraison.

Points clés du rapport

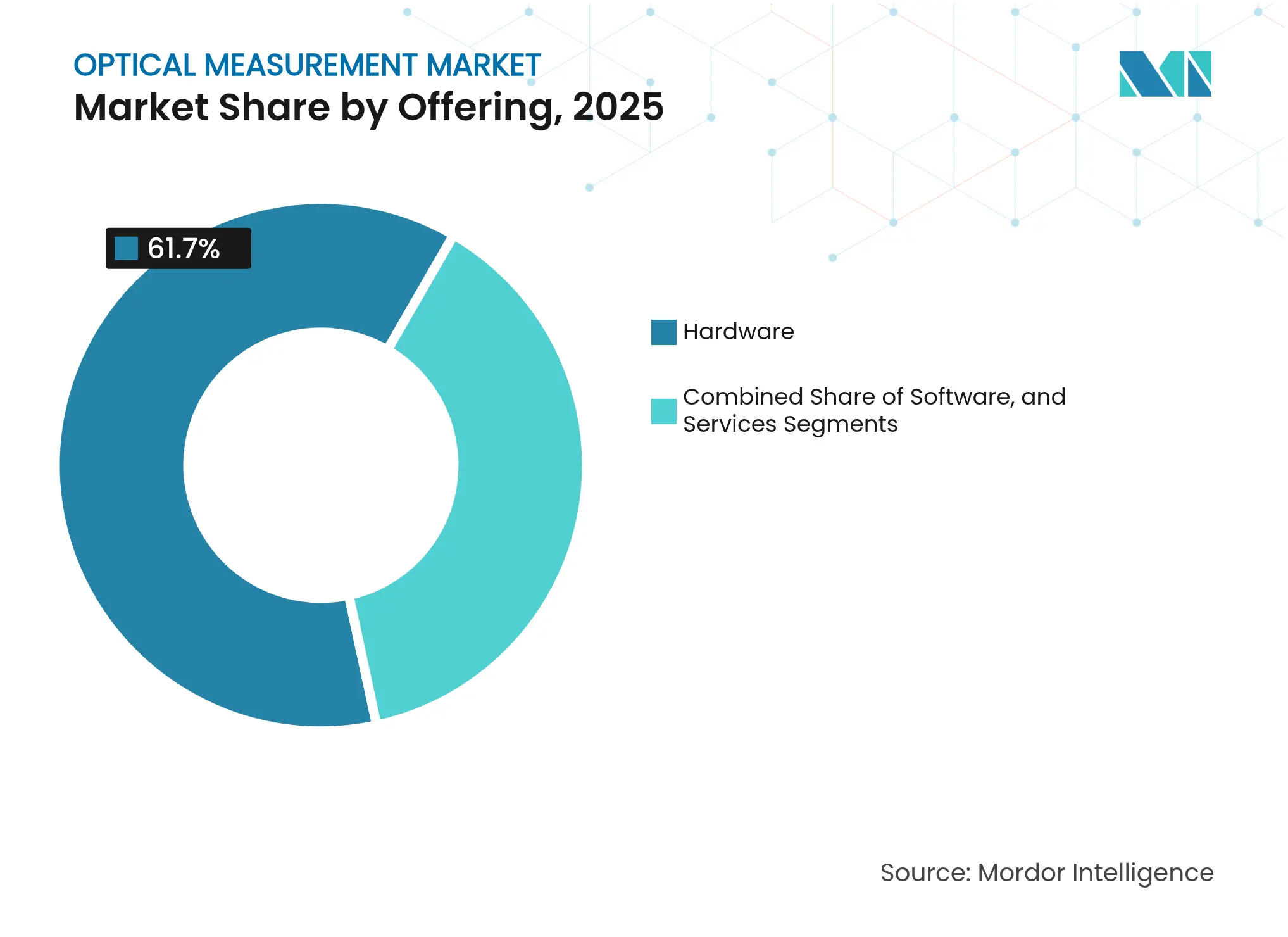

- Par offre, le matériel a dominé avec une part de revenus de 61,70 % en 2025 ; les solutions logicielles devraient afficher le TCAC le plus élevé à 6,62 % jusqu'en 2031.

- Par type de matériel, les machines à mesurer tridimensionnelles représentaient 41,10 % de la part du segment matériel en 2025, tandis que les numériseurs et scanners optiques devraient progresser à un TCAC de 7,74 % jusqu'en 2031.

- Par utilisateur final, les applications automobiles représentaient 25,20 % de la taille du marché de la mesure optique en 2025, tandis que le segment électronique et semiconducteur est en passe d'enregistrer le TCAC le plus rapide à 7,08 % jusqu'en 2031.

- Par dimension, les systèmes 3D ont capté 69,80 % de la taille du marché de la mesure optique en 2025 et mènent la croissance à un TCAC de 7,89 % iopscience.iop.org.

- Par plage de mesure, l'inspection de petits et moyens composants a représenté 70,95 % de la taille du marché de la mesure optique en 2025, tandis que les systèmes grand volume (>1 m³) devraient progresser à un TCAC de 6,78 %.

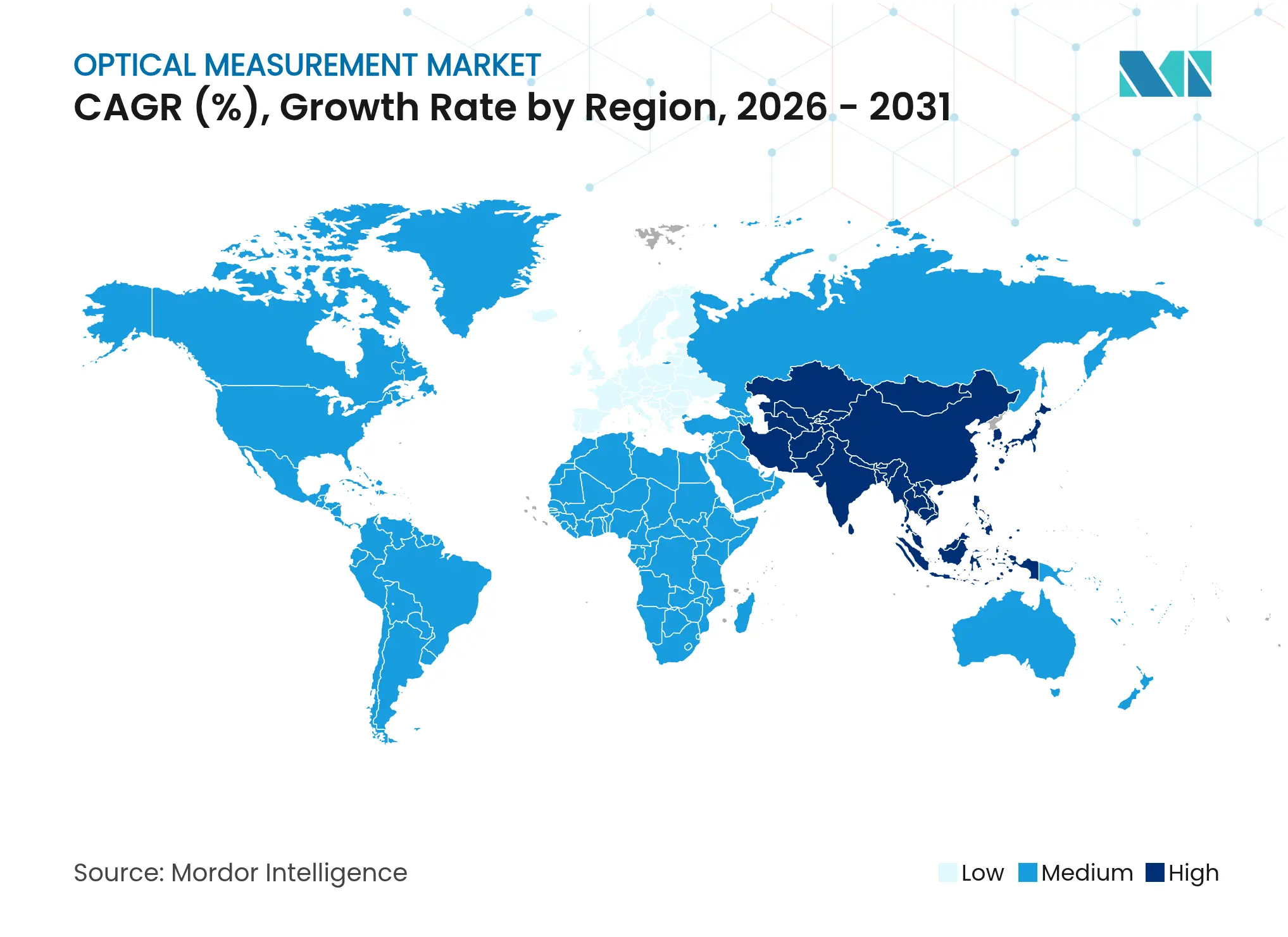

- Par géographie, l'Asie-Pacifique était en tête avec 37,80 % de la part du marché de la mesure optique en 2025, et devrait se développer à un TCAC de 6,97 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la mesure optique

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des gigafactories de batteries pour véhicules électriques en métrologie optique en ligne | +1.2% | Asie-Pacifique en cœur, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption de la métrologie optique dans les boucles de contrôle qualité de la fabrication additive | +0.8% | Mondial, concentré en Amérique du Nord et en UE | Long terme (≥4 ans) |

| Besoins de précision liés à la réduction des nœuds dans les salles blanches de fabrication de semiconducteurs | +1.5% | Asie-Pacifique, Amérique du Nord, certaines salles blanches en UE | Court terme (≤2 ans) |

| Migration de la maintenance aéronautique vers l'inspection sans contact des cellules en matériaux composites | +0.6% | Amérique du Nord et UE en cœur, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Miniaturisation des implants médicaux favorisant l'interférométrie à lumière blanche | +0.4% | Mondial, adoption précoce en Amérique du Nord et en UE | Long terme (≥4 ans) |

| Intégration avec les plateformes MES d'usines intelligentes et de jumeaux numériques | +0.9% | Mondial, avancé en Allemagne et au Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des gigafactories de batteries pour véhicules électriques en métrologie optique en ligne (Asie)

Les investissements mondiaux de 195 milliards USD dans la production de batteries au cours de la période 2022-2023 stimulent le déploiement rapide d'inspections optiques à grande vitesse capables de valider 240 contacts de stator en moins de 30 secondes, soit 100 fois plus vite que les méthodes traditionnelles.[1]Modern Machine Shop, "Système d'inspection de précision pour les composants de véhicules électriques," mmsonline.com Le marché chinois du laser industriel a progressé de 10,2 % pour atteindre 15,9 milliards USD en 2024, parallèlement à une utilisation accrue de jauges à base de laser sur les lignes de cellules de batteries. L'analyse qualité par tomographie par ordinateur détecte désormais le débordement d'anode et le délaminage de manière non destructive, atténuant ainsi les risques d'emballement thermique.

Adoption de la métrologie optique dans les boucles de contrôle qualité de la fabrication additive

Le passage de la fabrication additive à la production en série nécessite une surveillance topographique 3D in situ pour atteindre des objectifs zéro défaut.[2]MDPI, "Surveillance de surface 3D in situ pour la fabrication additive," mdpi.com Les jeux de données optiques alimentent des modèles d'apprentissage automatique qui ajustent automatiquement les variables de processus, réduisant ainsi le post-traitement et les rebuts. Les scanners à lumière structurée offrent une précision de niveau contact sur les pièces obtenues par fusion sélective par laser, tandis que les analyses par moiré numérique révèlent un écart volumique de 7 % par rapport à la CAO, soulignant l'importance de l'inspection en boucle fermée.

Besoins de précision liés à la réduction des nœuds dans les salles blanches de fabrication de semiconducteurs

Les nœuds sub-2 nm imposent une précision métrologique inférieure à 0,2 nm, favorisant les techniques hybrides qui fusionnent plusieurs capteurs.[3]SPIE Digital Library, "Métrologie avancée pour les nœuds sub-2 nm," spiedigitallibrary.org Les nouveaux investissements du Japon dans la capacité d'équipements pour plaquettes mettent en évidence la transition de la métrologie de planéité optique des outils à base de capacitance vers des systèmes sans contact qui éliminent la micro-contamination. Les interféromètres à lumière blanche maintiennent le contrôle de la topographie dans les procédés TSV avec une répétabilité alignée sur les jauges de référence.

Migration de la maintenance aéronautique vers l'inspection sans contact des cellules en matériaux composites

La reconstruction du signal thermographique permet désormais d'effectuer des contrôles complets de cellule en 3 à 4 heures contre 10 à 14 heures auparavant, réduisant les temps d'immobilisation tout en détectant les défauts sous-surfaciques.[4]CompositesWorld, "Innovations en thermographie pour le contrôle non destructif des aéronefs," compositesworld.com Les plateformes de balayage dynamique couplées à la robotique augmentent la couverture par nuage de points de 18 % sur les grandes pièces de fuselage. Les systèmes portables tels que LASLAT éliminent le démontage, permettant des inspections sur la ligne de vol.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX initial élevé pour les scanners 3D grand volume parmi les PME | −0.7% | Mondial, aigu dans les marchés émergents | Court terme (≤2 ans) |

| Incertitude de mesure sur les composites hybrides hautement réfléchissants | −0.4% | Aérospatiale en Amérique du Nord et en UE, automobile en APAC | Moyen terme (2-4 ans) |

| Écosystème logiciel de métrologie fragmenté créant des silos de données | −0.5% | Mondial, sites multi-fournisseurs | Long terme (≥4 ans) |

| Volatilité de la chaîne d'approvisionnement en optiques supercontinuum et UV | −0.6% | Mondial, applications de précision | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé pour les scanners 3D grand volume parmi les PME

Des systèmes tels que le ZEISS ATOS LRX, capable de scanner des zones de 4 m² et de capturer 2×12 millions de points par image, dépassent souvent les budgets annuels d'équipement des petits fabricants. Les modèles de location et de mesure en tant que service offrent un soulagement, mais manquent d'intégration approfondie avec les cellules automatisées, ralentissant l'adoption plus large malgré les dispositifs d'incitation de l'Inde qui encouragent la modernisation.

Incertitude de mesure sur les composites hybrides hautement réfléchissants

Les méthodes basées sur la vision enregistrent une incertitude totale de 2,4° à 4,6° sur les hybrides réfléchissants TRICAP et TEPEX. Les microscopes confocaux nécessitent un étalonnage spécialisé pour maintenir la traçabilité, tandis que les configurations optiques-tactiles hybrides améliorent la précision au prix d'une complexité accrue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : l'accélération des logiciels stimule l'intégration de l'écosystème

Le matériel a dominé les revenus avec une part de 61,70 % en 2025, reflétant la dépendance continue aux machines à mesurer tridimensionnelles, aux numériseurs optiques, aux scanners et aux systèmes de vision pour le contrôle dimensionnel mordorintelligence.com. Les logiciels, bien que moins importants, connaissent la croissance la plus rapide à un TCAC de 6,62 % à mesure que les fabricants intègrent l'analytique, l'IA et la collaboration à distance dans leurs flux de travail. Le marché de la mesure optique bénéficie des fournisseurs qui regroupent les capteurs avec des tableaux de bord en nuage qui unifient les données qualité entre les usines.

Les machines à mesurer tridimensionnelles ont conservé 41,10 % des revenus matériels, soutenues par des modèles à pont et à portique pour les batteries et les structures aérospatiales. Les numériseurs et scanners optiques affichent la croissance la plus forte à un TCAC de 7,74 % avec la prolifération de la fabrication additive et de la rétro-ingénierie. La convergence du matériel et du logiciel estompe les frontières, avec des plateformes telles que Mitutoyo MeasurLink 10.1 reliant l'analytique Power BI aux données d'inspection. Les services — étalonnage, modernisation et formation — cimentent la fidélisation des clients et ouvrent des flux de revenus récurrents.

Par dimension : la domination de la mesure 3D reflète les exigences de complexité

L'inspection tridimensionnelle représentait 69,80 % de la part du marché de la mesure optique en 2025, une position soutenue par la nécessité de capturer des géométries complètes en moins de configurations. Les systèmes 3D devraient progresser à un TCAC de 7,89 % jusqu'en 2031, à mesure que les surfaces de forme libre, les structures en treillis et les assemblages complexes deviennent courants dans la production de véhicules électriques et aérospatiale. Les outils bidimensionnels restent essentiels pour les applications de panneaux plats et de plaquettes.

Les avancées des profileurs 3D multi-capteurs poussent l'incertitude au niveau nanométrique sur de grandes surfaces, tandis que la reconnaissance des défauts par IA réduit la dépendance aux opérateurs. Les scanners à lumière structurée réduisent les temps de cycle et soutiennent les flux de travail de rétro-ingénierie. Les capteurs confocaux chromatiques atteignent désormais une distance de travail de 620 mm avec une précision sub-micrométrique, étendant la métrologie optique aux cavités profondes et aux grandes pièces.

Par plage de mesure : les applications grand volume stimulent l'innovation

Les petits et moyens composants représentaient 70,95 % de la part en 2025, les pièces électroniques, médicales et automobiles de précision dominant les volumes d'inspection. Cependant, les applications grand volume (>1 m³) devraient croître à un TCAC de 6,78 % en raison des pales d'éoliennes, des structures aéronautiques et des boîtiers de batteries pour véhicules électriques. Les traceurs laser portables et les équipements de photogrammétrie atteignent désormais une précision millimétrique dans les halls d'usine.

L'automatisation robotique au sein de ces équipements améliore l'accessibilité autour des composants massifs, augmentant la répétabilité tout en réduisant l'exposition des travailleurs. Les configurations multi-postes permettent aux fabricants de fusionner des nuages de points provenant de plusieurs bras, permettant des analyses en champ complet de pièces dépassant l'enveloppe d'un seul système. Les scripts IA automatisent l'extraction des caractéristiques, accélérant l'approbation du premier article pour les grands assemblages.

Par technique : l'interférométrie à lumière blanche gagne en dynamisme

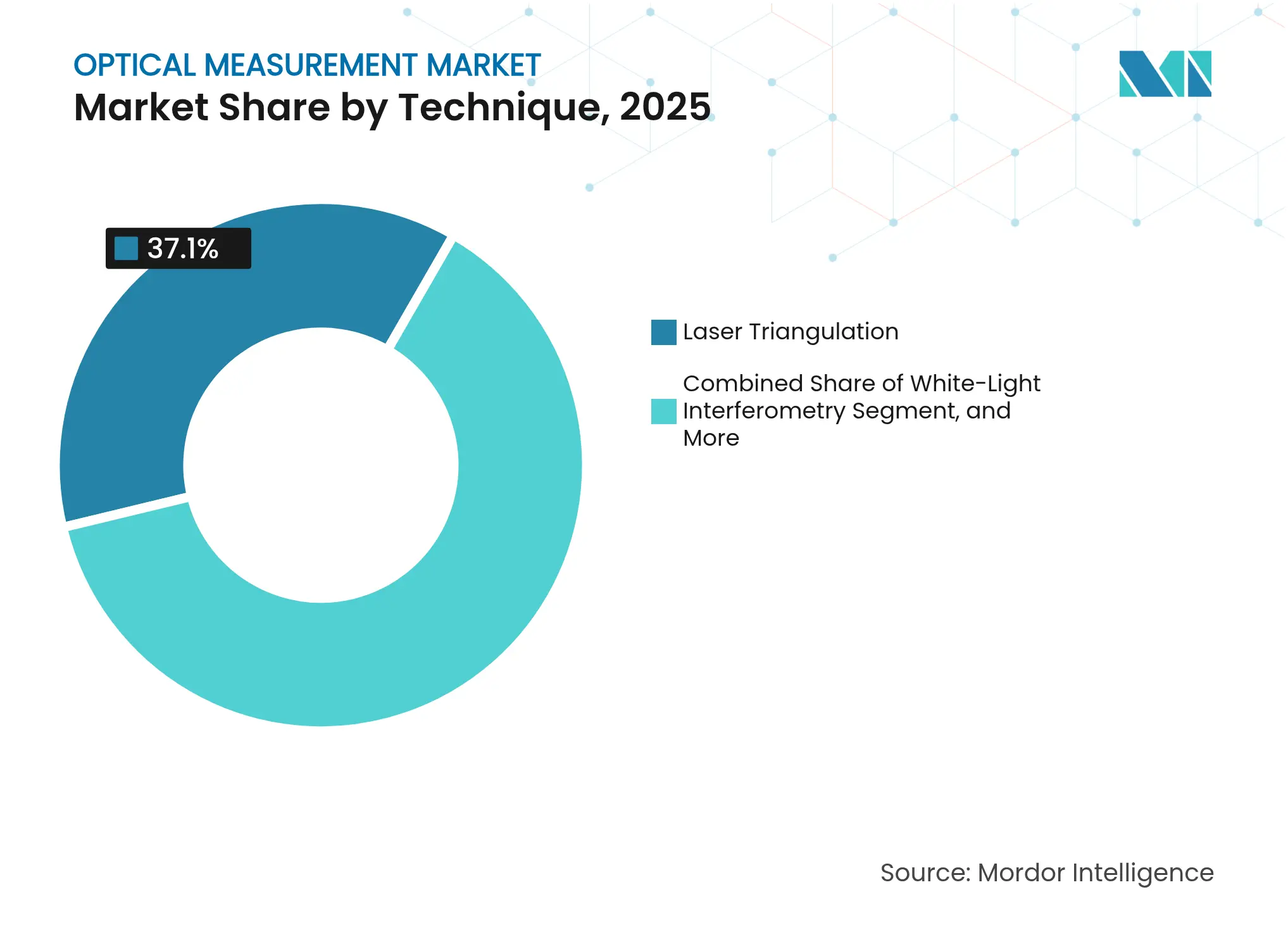

La triangulation laser est restée la technique dominante avec une part de 37,10 % en 2025, appréciée pour sa robustesse et sa valeur. L'interférométrie à lumière blanche devrait enregistrer le TCAC le plus rapide à 7,43 % à mesure que la précision sub-nanométrique devient vitale pour les puces avancées et les implants miniaturisés. L'utilisation de la microscopie confocale s'élargit pour la texture micro-surfacique, tandis que les outils à temps de vol trouvent des niches dans l'alignement industriel longue portée.

Les systèmes hybrides combinent l'interférométrie avec des modules de triangulation ou confocaux, offrant à la fois vitesse et exactitude. L'acquisition du pionnier des lasers supercontinuum NKT Photonics par Hamamatsu élargit les choix de sources lumineuses pour ces interféromètres, permettant un éclairage à large bande pour une cartographie en hauteur haute résolution et faible bruit.

Par utilisateur final : la montée en puissance de l'électronique et des semiconducteurs dépasse l'automobile

Les lignes automobiles représentaient la plus grande part à 25,20 % de la taille du marché de la mesure optique en 2025, reflétant la précision des groupes motopropulseurs pour véhicules électriques et les mandats de sécurité des batteries. Les salles blanches d'électronique et de semiconducteurs, cependant, devraient afficher le TCAC le plus rapide à 7,08 %, accéléré par la demande de serveurs IA et le plan directeur de métrologie 2030 de la Chine. L'aérospatiale et la défense maintiennent une adoption régulière à mesure que les composites et les réparations additives se multiplient.

Les exigences du secteur de l'énergie augmentent parallèlement aux investissements dans l'éolien et l'hydrogène, tandis que la fabrication médicale s'appuie sur l'interférométrie pour la micro-finition des implants. Les machines industrielles, les laboratoires de recherche et l'éducation complètent la demande, maintenant les compétences fondamentales en métrologie dans la main-d'œuvre.

Analyse géographique

L'Asie-Pacifique a représenté 37,80 % des revenus de 2025 et devrait croître à un TCAC de 6,97 % jusqu'en 2031, portée par les investissements chinois dans les outils laser et les dépenses japonaises de 3 900 milliards JPY dans les semiconducteurs entre les exercices 2021 et 2023. Les plans d'incitation liés à la production de l'Inde visent un bond de 17 % à 25 % de la part du PIB manufacturier, aidant les entreprises locales à financer des mises à niveau en métrologie. Les nations d'Asie du Sud-Est approfondissent leurs chaînes de valeur électroniques, élargissant davantage la demande régionale de contrôle dimensionnel.

L'Amérique du Nord reste un pôle d'innovation ancré dans l'aérospatiale, la défense et les salles blanches de semiconducteurs à nœuds avancés. Les usines de véhicules légers et l'assemblage électronique au Mexique stimulent les installations de métrologie optique transfrontalières, tandis que le Canada développe ses réseaux de services via des partenariats tels que Hexagon–Elliott Matsuura. Les États-Unis bénéficient des politiques de relocalisation qui lient les incitations à des audits qualité rigoureux.

L'Europe consolide sa part grâce à l'excellence automobile allemande, aux programmes aérospatiaux français et à la recherche britannique sur les composites. L'adoption de l'Industrie 4.0 en Allemagne accélère l'intégration MES-métrologie, tandis que les fournisseurs nordiques proposent des équipements de niche pour l'inspection des pales d'éoliennes et des composants spatiaux. La volatilité de la chaîne d'approvisionnement en germanium et en gallium a mis à l'épreuve les équipementiers européens, mais a également encouragé l'approvisionnement local en éléments optiques.

Paysage concurrentiel

Le secteur présente une consolidation modérée. Hexagon AB, Carl Zeiss AG, Nikon Corporation et Renishaw plc déploient de larges portefeuilles combinés à une portée de service mondiale. Les mouvements récents incluent l'acquisition par Hexagon du logiciel Geomagic pour 123 millions USD afin de coupler l'automatisation des nuages de points avec le matériel de capteurs. L'acquisition de NKT Photonics par Hamamatsu renforce l'étendue des sources lumineuses pour l'interférométrie, tandis que l'acquisition d'Inertial Labs par Viavi élargit la couverture des tests de navigation inertielle et optique. Les perturbations de la chaîne d'approvisionnement, notamment les restrictions d'exportation chinoises sur le germanium et le gallium, font augmenter les coûts optiques et allongent les délais de livraison de 40 semaines, incitant à des stratégies multi-sources.

Des spécialistes émergents tels que Chipmetrics, financé à hauteur de 2,4 millions EUR pour la métrologie par dépôt de couches atomiques, et Onto Innovation, obtenant un accord DRAM de 69 millions USD pour des jauges de couches minces, signalent que l'innovation de niche attire encore des capitaux. L'intérêt du capital-investissement s'est manifesté avec l'offre de 19 millions USD de Luxium pour Inrad Optics, démontrant la confiance dans les fournisseurs de composants pour instruments de haute précision. La vision améliorée par IA, la fusion multi-capteurs et les équipements optiques-tactiles hybrides sont à la pointe de la différenciation de la prochaine vague.

Leaders du secteur de la mesure optique

Hexagon Metrology

Mitutoyo Corporation

Carl Zeiss AG

FARO Technologies

Nikon Instruments Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Onto Innovation a reçu un accord d'achat en volume de 69 millions USD pour les systèmes de métrologie Iris G2, avec des livraisons prévues pour le premier trimestre 2025.

- Janvier 2025 : MSI Viking a acquis une entreprise régionale de métrologie de précision, élargissant son offre de mesure optique.

- Décembre 2024 : Hexagon AB a acquis la suite logicielle Geomagic de 3D Systems pour 123 millions USD, avec une clôture prévue au deuxième trimestre 2025.

- Décembre 2024 : Viavi Solutions a accepté d'acquérir Inertial Labs pour un montant pouvant atteindre 325 millions USD sur quatre ans.

Périmètre du rapport mondial sur le marché de la mesure optique

Le marché de la mesure optique englobe le développement, la production et l'application de technologies qui utilisent la lumière — qu'elle soit visible, infrarouge ou ultraviolette — pour mesurer et analyser des propriétés physiques telles que la distance, la forme, l'épaisseur, la rugosité de surface, la température et le déplacement.

L'étude suit les revenus accumulés grâce à la vente de mesures optiques par divers acteurs à travers le monde. Elle suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport comprend le dimensionnement et les prévisions du marché pour les différents segments de marché.

Le marché de la mesure optique est segmenté par offre (matériel et logiciel), utilisateur final (automobile, aérospatiale et défense, énergie et puissance, fabrication électronique, industrie, médical et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles et prévisions de marché en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Matériel | Machines à mesurer tridimensionnelles (MMT) | MMT à pont |

| MMT à portique | ||

| MMT à bras articulé | ||

| Numériseurs et scanners optiques | Scanner à lumière structurée | |

| Scanner laser | ||

| Machines à mesurer vidéo | ||

| Logiciel | Logiciel de métrologie | |

| Logiciel d'inspection qualité | ||

| Services | Services d'étalonnage | |

| Maintenance et modernisation | ||

| 2D |

| 3D |

| Petits et moyens composants (moins de 1 m³) |

| Grand volume (supérieur à 1 m³) |

| Triangulation laser |

| Interférométrie à lumière blanche |

| Microscopie confocale |

| Temps de vol |

| Automobile | Fabrication de véhicules à moteur à combustion interne |

| Véhicules électriques et batteries | |

| Aérospatiale et défense | Production des équipementiers |

| Maintenance, réparation et révision | |

| Énergie et puissance | Fabrication de pales d'éoliennes |

| Équipements pétroliers et gaziers | |

| Électronique et semiconducteurs | Salles blanches de semiconducteurs |

| Assemblage de circuits imprimés et de composants montés en surface | |

| Machines industrielles | |

| Dispositifs médicaux | |

| Recherche et éducation |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par offre | Matériel | Machines à mesurer tridimensionnelles (MMT) | MMT à pont |

| MMT à portique | |||

| MMT à bras articulé | |||

| Numériseurs et scanners optiques | Scanner à lumière structurée | ||

| Scanner laser | |||

| Machines à mesurer vidéo | |||

| Logiciel | Logiciel de métrologie | ||

| Logiciel d'inspection qualité | |||

| Services | Services d'étalonnage | ||

| Maintenance et modernisation | |||

| Par dimension | 2D | ||

| 3D | |||

| Par plage de mesure | Petits et moyens composants (moins de 1 m³) | ||

| Grand volume (supérieur à 1 m³) | |||

| Par technique | Triangulation laser | ||

| Interférométrie à lumière blanche | |||

| Microscopie confocale | |||

| Temps de vol | |||

| Par utilisateur final | Automobile | Fabrication de véhicules à moteur à combustion interne | |

| Véhicules électriques et batteries | |||

| Aérospatiale et défense | Production des équipementiers | ||

| Maintenance, réparation et révision | |||

| Énergie et puissance | Fabrication de pales d'éoliennes | ||

| Équipements pétroliers et gaziers | |||

| Électronique et semiconducteurs | Salles blanches de semiconducteurs | ||

| Assemblage de circuits imprimés et de composants montés en surface | |||

| Machines industrielles | |||

| Dispositifs médicaux | |||

| Recherche et éducation | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la mesure optique ?

Le marché de la mesure optique est évalué à 6,99 milliards USD en 2026.

À quelle vitesse le marché de la mesure optique va-t-il croître jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 6,35 %, pour atteindre 9,51 milliards USD d'ici 2031.

Quelle région est en tête de la demande d'outils de métrologie optique ?

L'Asie-Pacifique représente 37,80 % des revenus mondiaux et croît à un TCAC de 6,97 %.

Quel segment affiche la croissance la plus rapide sur le marché ?

Les applications électroniques et semiconducteurs sont prévues pour un TCAC de 7,08 % jusqu'en 2031 en raison de la fabrication sub-2 nm.

Pourquoi les scanners 3D grand volume sont-ils coûteux pour les PME ?

Les systèmes haute précision capables de scanner plusieurs mètres carrés peuvent dépasser les budgets d'investissement annuels des petites entreprises, limitant l'adoption sans programmes de location ou d'incitation.

Comment l'intelligence artificielle influence-t-elle la mesure optique ?

L'IA alimente la reconnaissance automatisée des caractéristiques, les ajustements de processus en boucle fermée et l'analytique qualité prédictive, réduisant les temps de cycle et l'implication des opérateurs.

Dernière mise à jour de la page le: