Taille et part du marché des guides d'ondes optiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.64 Milliards de dollars |

| Taille du Marché (2031) | 11.68 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des guides d'ondes optiques par Mordor Intelligence

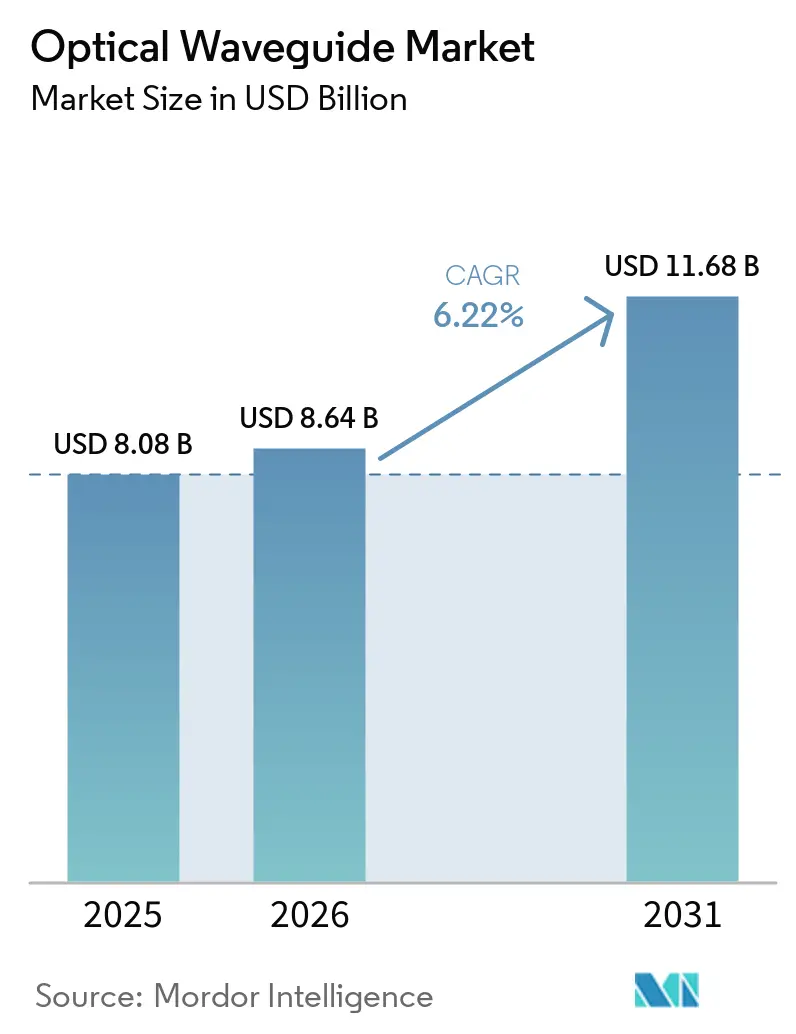

La taille du marché des guides d'ondes optiques devrait s'étendre de 8,08 milliards USD en 2025 et 8,64 milliards USD en 2026 à 11,68 milliards USD d'ici 2031, enregistrant un TCAC de 6,22 % entre 2026 et 2031. La migration structurelle vers les optiques co-packagées comprime la nomenclature des matériaux en supprimant les émetteurs-récepteurs enfichables, augmentant ainsi la demande de guides d'ondes sur puce intégrés aux côtés des ASICs de commutation. Les fonderies de semi-conducteurs monétisent ce pivot en ouvrant des lignes pilotes de 300 millimètres intégrant la photonique sur silicium et le packaging avancé, tandis que les fournisseurs de guides d'ondes en polymère accélèrent la mise sur le marché grâce à un traitement à basse température.[1] Les déploiements de télécommunications pour les réseaux optiques passifs à 25 gigabits par seconde maintiennent les volumes stables des circuits planaires à guide de lumière, mais les modernisations des centres de données hyperscale restent le principal moteur de revenus incrémentaux. Les programmes d'investissement dans le cadre du CHIPS Act, de Photonics21 et de plusieurs fonds de semi-conducteurs en Asie-Pacifique garantissent la disponibilité des capitaux, mais les coûts élevés de la lithographie maintiennent des barrières à l'entrée modérées qui tempèrent le risque de surcapacité.

Points clés du rapport

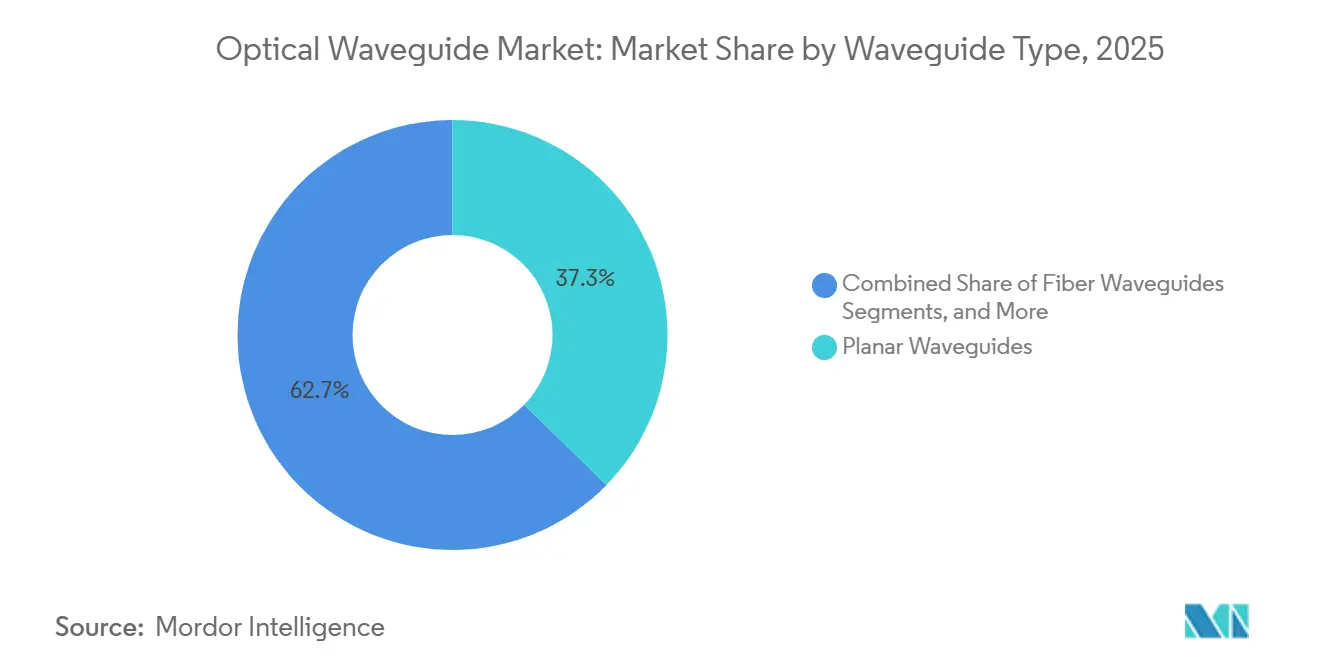

- Par type de guide d'ondes, les architectures planaires ont dominé avec 37,29 % de la part du marché des guides d'ondes optiques en 2025, tandis que les conceptions à cristaux photoniques devraient se développer à un TCAC de 7,11 % jusqu'en 2031.

- Par matériau, le verre et la silice ont représenté 48,91 % de la part du marché des guides d'ondes optiques en 2025, tandis que les guides d'ondes en polymère devraient croître à un TCAC de 6,72 % jusqu'en 2031.

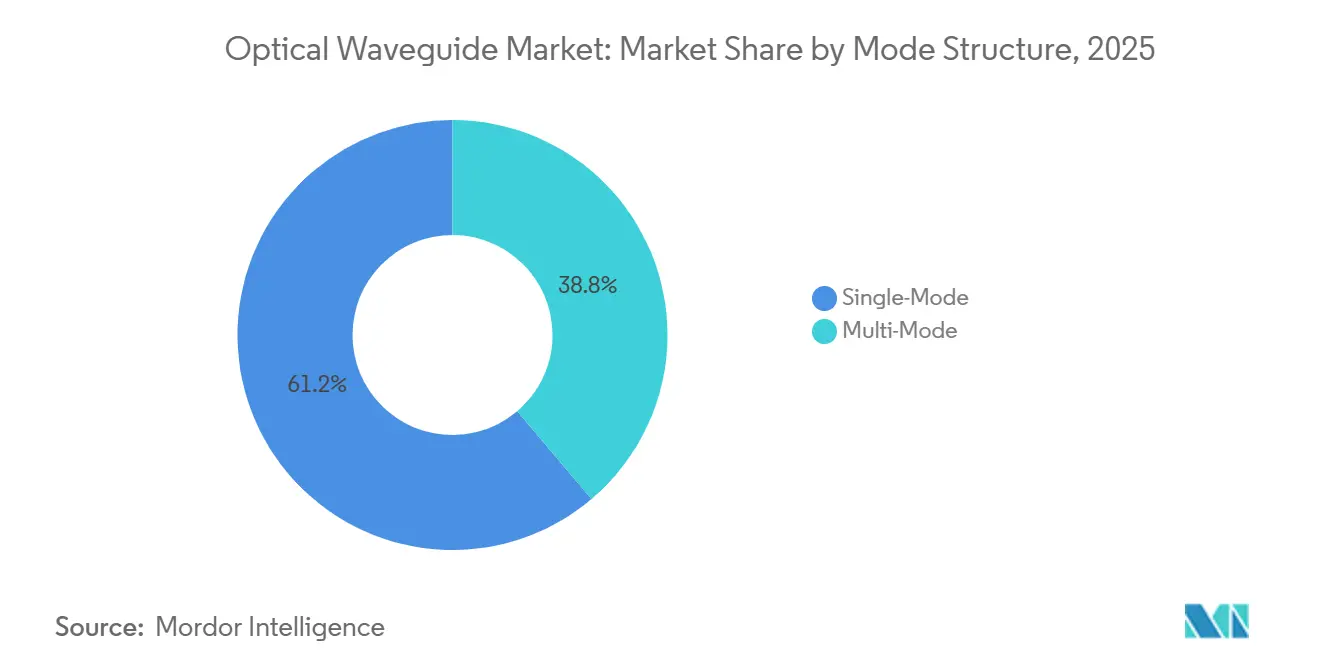

- Par structure de mode, les conceptions monomodes ont détenu 61,19 % de la part du marché des guides d'ondes optiques en 2025 et les configurations multimodes progressent à un TCAC de 6,85 % jusqu'en 2031.

- Par application, les télécommunications et le datacom ont représenté 43,43 % de la part du marché des guides d'ondes optiques en 2025, tandis que l'électronique grand public et la réalité augmentée/virtuelle enregistrent le TCAC projeté le plus élevé à 6,94 % jusqu'en 2031.

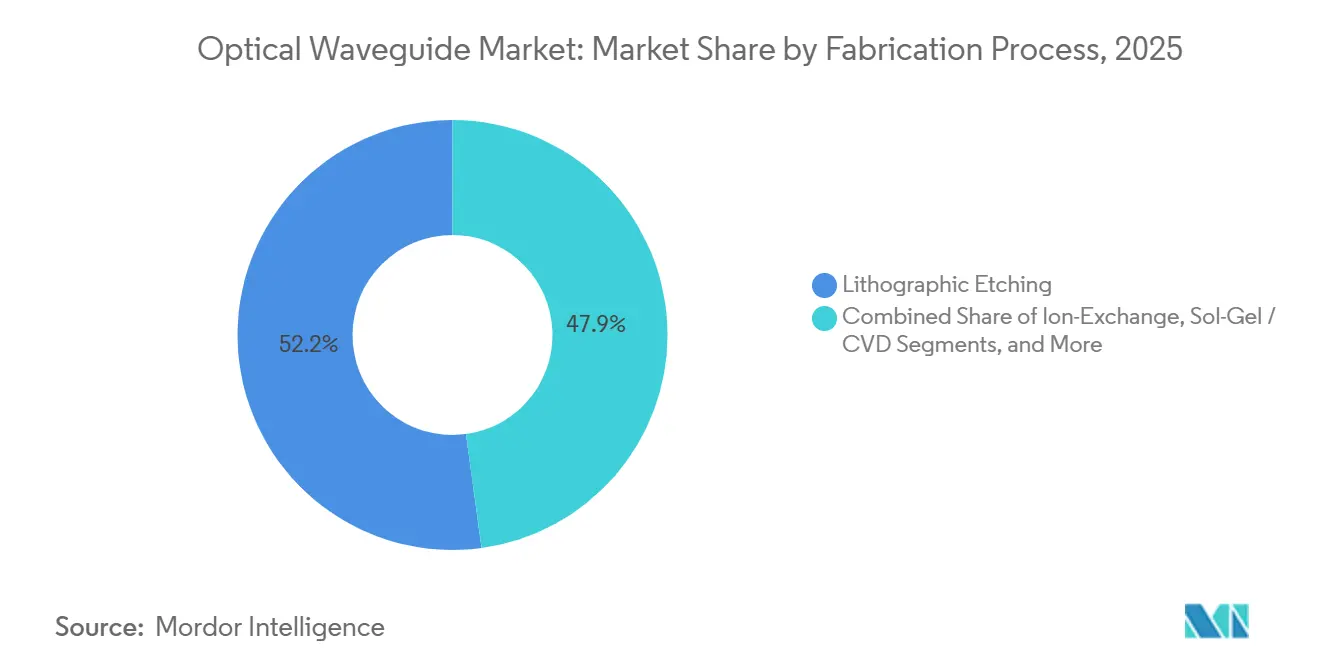

- Par procédé de fabrication, la gravure lithographique a capturé 52,15 % de la part du marché des guides d'ondes optiques en 2025, mais l'inscription laser ultrarapide devrait se développer à un TCAC de 7,06 % jusqu'en 2031.

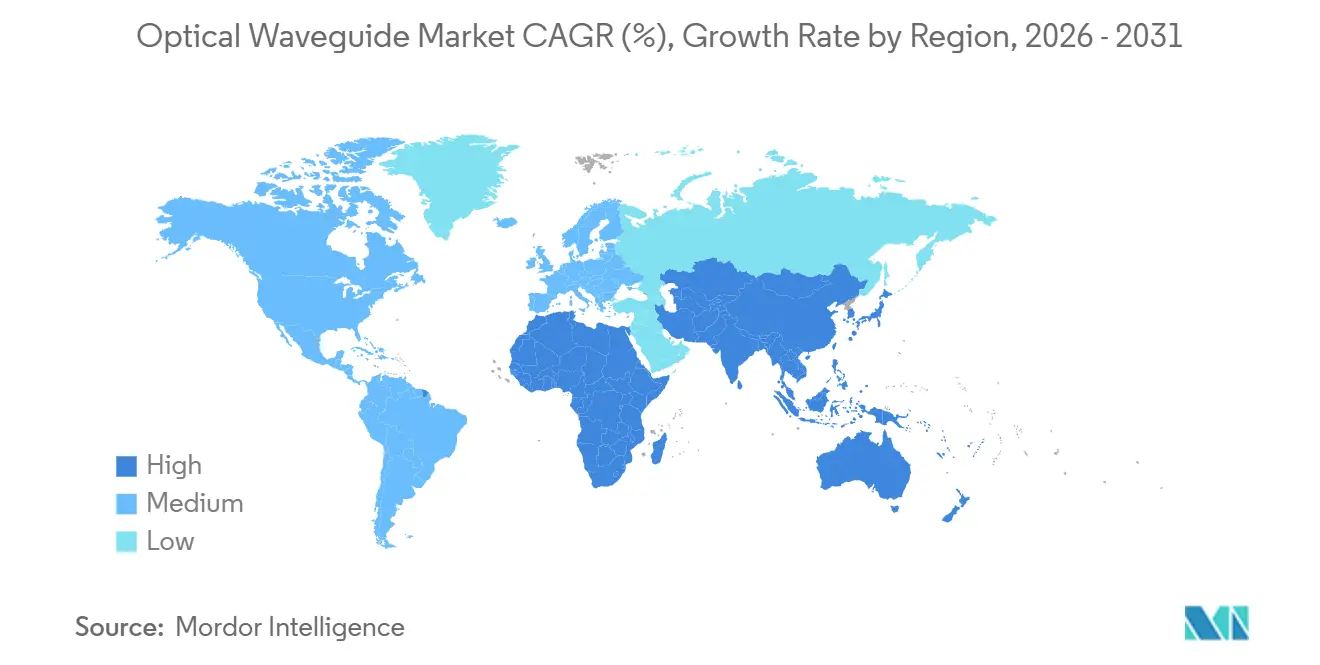

- Par géographie, l'Asie-Pacifique a représenté 32,63 % de la part du marché des guides d'ondes optiques en 2025, et se développe à un TCAC de 7,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des guides d'ondes optiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des déploiements de centres de données en photonique sur silicium | +1.8% | Mondial, avec une concentration dans les clusters hyperscale d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Déploiements 5G et fibre jusqu'au domicile exigeant des guides d'ondes intégrés à faibles pertes | +1.5% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Adoption rapide des guides d'ondes en polymère dans les modules d'optiques co-packagées | +1.2% | Amérique du Nord et Europe, adoption précoce dans les usines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Détection dans l'infrarouge moyen stimulant la demande de guides d'ondes en verre fluoré | +0.7% | Europe et Amérique du Nord pour la surveillance industrielle, Asie-Pacifique pour la conformité environnementale | Long terme (≥ 4 ans) |

| Programmes LiDAR de défense exploitant des guides d'ondes de circuits intégrés photoniques à faible encombrement, poids et puissance | +0.6% | Contractants de défense en Amérique du Nord et en Europe, programmes sélectifs en Asie-Pacifique | Long terme (≥ 4 ans) |

| Financement gouvernemental de la photonique sur puce | +0.5% | États-Unis (CHIPS Act), Union européenne (Photonics21), Chine (Fonds national des circuits intégrés), Japon (METI) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des déploiements de centres de données en photonique sur silicium

Les opérateurs hyperscale passent des optiques discrètes aux architectures co-packagées qui placent des guides d'ondes en nitrure de silicium ou en oxyde riche en silicium à côté de cœurs de commutation de 5 nanomètres. Les engagements d'achat pluriannuels des fournisseurs de cloud de premier rang financent désormais des séries entières de fonderies, accélérant les cycles de conception et standardisant les interfaces électro-optiques sur l'ensemble du silicium de commutation. La production en volume débutée en 2026 réduit les délais de qualification car la puce photonique et l'ASIC partagent un flux de test unique, stimulant la pénétration du marché des guides d'ondes optiques dans les commutateurs principaux et les cartes de ligne. Des enveloppes de puissance inférieures à 5 watts par voie de 1,6 térabit rendent les liaisons optiques attractives par rapport aux plans de fond électriques à forte densité de retempérateurs, notamment à mesure que les densités de baies dépassent 30 kilowatts. Combinées, ces forces élèvent les taux d'attachement dans les budgets de dépenses d'investissement des centres de données et sous-tendent l'inflexion de la demande la plus influente pour le marché des guides d'ondes optiques cette décennie.

Déploiements 5G et fibre jusqu'au domicile exigeant des guides d'ondes intégrés à faibles pertes

Les réseaux optiques passifs de qualité opérateur divisent un seul câble d'alimentation en 32 à 64 dérivations, imposant des diviseurs à circuits planaires à guide de lumière avec une perte d'insertion inférieure à 0,3 décibel. Les programmes nationaux de haut débit en cours en Asie-Pacifique, au Moyen-Orient et dans certaines régions d'Amérique du Sud modernisent les liaisons cuivre du dernier kilomètre vers la fibre, garantissant une visibilité pluriannuelle des volumes pour les guides d'ondes en silice et en verre à faibles pertes. Les équipementiers intègrent des multiplexeurs à division de longueur d'onde à base de guides d'ondes directement dans les terminaux de ligne optique, réduisant l'encombrement en baie et diminuant la consommation d'énergie en éliminant les plateaux de diviseurs séparés. Les déploiements urbains sont complétés par des subventions rurales qui financent des boîtiers extérieurs renforcés où les guides d'ondes en polymère tolèrent des variations de température extrêmes mieux que la silice, élargissant davantage le mix de matériaux. La vélocité des déploiements maintient l'utilisation des usines à un niveau élevé et compense les pauses cycliques dans les dépenses des centres de données, stabilisant la croissance de base du marché des guides d'ondes optiques.

Adoption rapide des guides d'ondes en polymère dans les modules d'optiques co-packagées

Les guides d'ondes en polymère sont traités à des températures inférieures à 200 degrés Celsius, s'alignant sur les températures de refusion des substrats organiques et évitant les inadéquations du coefficient de dilatation thermique qui déforment les empilements silicium sur isolant.[2]Auteurs IEEE Xplore, "Guides d'ondes en polymère pour les optiques co-packagées," ieee.org Des pertes de propagation proches de 0,1 décibel par centimètre, autrefois reléguées aux preuves académiques, répondent désormais aux budgets de pertes des hyperscalers après les améliorations de matériaux de 2025. Des temps de cycle plus courts, des jours au lieu de semaines, permettent des itérations de conception qui correspondent à la cadence des chiplets électroniques, permettant aux équipes photoniques et logiques de partager des méthodologies agiles. Un contraste d'indice de réfraction élevé permet des rayons de courbure de 200 micromètres, regroupant des centaines de traces optiques sous un seul dissipateur thermique et faisant progresser les structures de communication de chiplet à chiplet. À mesure que les optiques co-packagées migrent des commutateurs vers les accélérateurs d'intelligence artificielle, le marché des guides d'ondes optiques bénéficie des avantages de rapidité de mise à l'échelle et de maîtrise des coûts du polymère.

Détection dans l'infrarouge moyen stimulant la demande de guides d'ondes en verre fluoré

Les réglementations de surveillance des émissions industrielles et de conformité environnementale spécifient la spectroscopie dans l'infrarouge moyen, une fenêtre où la silice absorbe fortement. Les guides d'ondes en verre fluoré transmettent des longueurs d'onde de 2 à 5 micromètres avec des pertes inférieures à 1 décibel par mètre, permettant des capteurs distribués qui détectent le méthane ou les composés organiques volatils dans les pipelines et les usines chimiques. Les mandats européens pour la surveillance continue des émissions et les cadres de redevances sur le méthane en Amérique du Nord accélèrent les commandes commerciales de composants en verre fluoré au-delà de la base télécom traditionnelle. Des démonstrations récentes de lasers à verre fluoré haute puissance ont validé la fiabilité à des températures de terrain allant de −40 à +85 degrés Celsius, satisfaisant les normes de robustesse du secteur pétrolier et gazier. Bien que constituant une niche en termes de revenus, les prix unitaires sont plusieurs fois supérieurs à ceux des diviseurs télécom, augmentant la densité de valeur et diversifiant le pool de revenus du marché des guides d'ondes optiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensité capitalistique élevée des usines lithographiques pour les guides d'ondes submicroniques | -1.1% | Mondial, aigu dans les régions dépourvues d'écosystèmes de semi-conducteurs établis | Long terme (≥ 4 ans) |

| Pertes de couplage complexes par rapport aux fibres optiques | -0.9% | Mondial, impactant particulièrement les applications de centres de données et de télécommunications à courte portée | Moyen terme (2 à 4 ans) |

| Instabilité thermo-optique des matériaux dans les environnements extrêmes | -0.5% | Secteurs aérospatial, de défense et automobile en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de propriété intellectuelle autour des conceptions propriétaires de circuits planaires à guide de lumière et de réseaux de guides d'ondes en réseau | -0.4% | Fabricants d'Asie-Pacifique cherchant à pénétrer les marchés nord-américains et européens | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensité capitalistique élevée des usines lithographiques pour les guides d'ondes submicroniques

Les outils d'immersion à ultraviolets extrêmes (193 nanomètres) coûtent plus de 150 millions USD, et seulement une douzaine de clients mondiaux exploitent les derniers steppers. Les concepteurs photoniques sont donc en concurrence avec la logique et la mémoire à marges plus élevées pour les démarrages de plaquettes, allongeant les délais de prototypage à plusieurs mois. Les modèles de fonderies partagées aident à amortir les coûts mais imposent encore des commandes minimales que les entreprises en phase de démarrage ne peuvent pas satisfaire, réduisant la base de fournisseurs. Les nations sans écosystèmes de semi-conducteurs font face à des obstacles supplémentaires pour sécuriser les services publics, les talents en salle blanche et les licences d'importation d'équipements, retardant l'expansion de la capacité des guides d'ondes. À moins que les usines photoniques dédiées n'atteignent une utilisation soutenue ou que la lithographie sans masque à moindre coût ne mûrisse, l'intensité capitalistique restera le principal frein à la croissance du marché des guides d'ondes optiques.

Pertes de couplage complexes par rapport aux fibres optiques

L'inadéquation du champ de mode entre les cœurs de fibres de 9 micromètres et les guides d'ondes en silicium submicroniques introduit 1 à 3 décibels de perte d'insertion par interface, érodant les budgets de puissance et nécessitant des étages de gain supplémentaires. Les coupleurs à réseau réduisent les tolérances d'assemblage mais entraînent une sensibilité à la polarisation, tandis que les facettes à couplage par la tranche nécessitent un polissage de surface subnanométrique, ce qui augmente le coût des puces. Les lentilles imprimées en 3D automatisées réduisent le temps d'alignement manuel, mais chaque canal ajoute des dépenses de matériaux qui s'accumulent sur les modules à 32 voies. Les pénalités de rendement se multiplient lorsque plusieurs puces optiques peuplent un seul boîtier, mettant à l'épreuve la couverture des tests au niveau de la plaquette et stressant les plans d'approvisionnement. Tant que les pertes moyennes ne tombent pas en dessous de 0,3 décibel par transition, la pénétration du marché des guides d'ondes optiques dans les installations de fibres existantes et les nœuds de périphérie sensibles aux coûts restera limitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de guide d'ondes : la solidité du planaire rencontre l'élan des cristaux photoniques

Les conceptions planaires ont capturé 37,29 % des revenus en 2025, ancrant les composants passifs télécom grâce à leur maturité, leur faible coût et des pertes d'insertion inférieures à 0,2 décibel par centimètre. Les implémentations à cristaux photoniques, bien que partant d'une base modeste, devraient croître à 7,11 % annuellement à mesure que les contractants de défense intègrent des structures à bande interdite à cœur d'air dans des LiDAR compacts, élargissant le champ de capteurs adressable du marché des guides d'ondes optiques. Les variantes canal, fibre et crête servent les plans de fond optiques et les modulateurs qui échangent une perte ultra-faible contre des courbures plus serrées, tandis que la classe à cristaux photoniques sacrifie la simplicité de fabrication pour un confinement inégalé. Ensemble, ces facteurs de forme illustrent comment le marché des guides d'ondes optiques équilibre les volumes hérités avec les besoins de performance de pointe.

Les avantages de volume s'accumulent pour la silice planaire, où le découpage à l'échelle de la plaquette produit des milliers de diviseurs identiques qui sous-tendent les réseaux optiques passifs dans le monde entier. Les guides d'ondes à fibre, bien que technologiquement statiques, restent irremplaçables là où la compatibilité des épissures l'emporte sur la densité d'intégration. Les géométries en crête occupent le point médian de performance et dominent les modulateurs de photonique sur silicium expédiés dans les émetteurs-récepteurs enfichables à 400 gigabits et 800 gigabits. Les lignes à cristaux photoniques sont incubées dans des laboratoires de défense et migrent désormais vers des drones commerciaux, mettant en lumière une niche premium dont l'influence sur le marché plus large des guides d'ondes optiques s'étendra parallèlement aux budgets de détection avancée.

Par matériau : la silice bien établie tandis que les polymères et les semi-conducteurs progressent

Les plateformes en verre et en silice ont détenu 48,91 % des revenus de 2025, soulignant leur ancienneté de 30 ans et leur plancher de pertes inégalé dans les diviseurs passifs, un avantage qui stabilise la moitié de la taille du marché des guides d'ondes optiques. Les lignes en polymère, sur une trajectoire de TCAC de 6,72 %, bénéficient d'un dépôt à basse température qui s'associe parfaitement aux substrats de boîtiers, permettant un prototypage plus rapide et un capex par couche plus faible. Les matériaux semi-conducteurs, silicium, nitrure de silicium, phosphure d'indium et arséniure de gallium, fournissent la modulation active, la détection et l'amplification, des prérequis pour les accélérateurs d'intelligence artificielle co-packagés et les liaisons télécom cohérentes.

La domination de la silice persiste dans les équipements de fibre jusqu'au domicile, mais les circuits en nitrure de silicium pour centres de données intègrent déjà des pilotes, des photodiodes et des guides d'ondes sur une seule puce, réduisant l'espace sur la carte de deux chiffres. Les films minces de niobate de lithium reprennent la production en volume avec le financement du CHIPS Act, offrant des coefficients électro-optiques d'un ordre de grandeur supérieurs à ceux du silicium tout en maintenant la perte de propagation en dessous de 0,1 décibel par centimètre.[3]GAO, "Revue de mise en œuvre du CHIPS Act GAO-25-105678," gao.gov Les enveloppes de performance divergentes permettent la coexistence des matériaux et élargissent la portée applicative du marché, une dualité qui renforce la résilience du marché des guides d'ondes optiques contre les perturbations d'approvisionnement en matériau unique.

Par structure de mode : cœur monomode, potentiel de hausse multimode

Les architectures monomodes ont contribué à 61,19 % des déploiements de 2025, tirant parti de la propagation sans dispersion indispensable pour les systèmes cohérents longue distance. Les conceptions multimodes, progressant à un TCAC de 6,85 %, offrent un alignement assoupli et une efficacité des coûts dans les interposeurs de centres de données à courte portée, élargissant le marché des guides d'ondes optiques au-delà des tranchées télécom. À mesure que les fréquences d'horloge dépassent 100 gigabauds, le monomode reste la seule option pour une transmission sans erreur sur des kilomètres, mais les cœurs plus larges et les profils à gradient d'indice du multimode atteignent désormais une portée d'un kilomètre, ouvrant des modernisations de commutateur à serveur sur des installations existantes sans exigences de tolérance strictes.

Les fabricants équilibrent ces caractéristiques en mélangeant des chemins monomodes pour la distribution d'horloge et des traces multimodes pour les données en masse, démontrant la flexibilité du packaging photonique hybride. Les plafonds de perte par courbure diffèrent ; les canaux multimodes soutiennent des rayons de 10 micromètres que le monomode ne peut pas égaler, permettant un routage dense sous les dissipateurs thermiques des puces. Ces rôles complémentaires renforcent la diversité applicative du marché, ce qui consolide les perspectives du marché des guides d'ondes optiques.

Par application : fondation télécom, accélération de la réalité augmentée/virtuelle

Les télécommunications et le datacom ont conservé une part de 43,43 % en 2025, garantissant les volumes de base grâce aux déploiements de réseaux optiques passifs et aux modernisations cohérentes à 800 gigabits. L'électronique grand public et la réalité augmentée/virtuelle, cependant, affichent l'expansion la plus rapide à un TCAC de 6,94 %, avec des combineurs holographiques et des affichages diffractifs injectant une nouvelle demande unitaire. La détection industrielle, le diagnostic médical et le LiDAR de défense constituent des flux de revenus auxiliaires qui protègent le marché des guides d'ondes optiques contre les fluctuations des dépenses d'investissement des opérateurs.

La croissance télécom se modère à mesure que l'accès à la fibre sature les économies matures, mais les cycles de renouvellement des optiques co-packagées injectent une deuxième phase de modernisation dans les mêmes baies. Le potentiel de hausse de la réalité augmentée/virtuelle reste conditionné à des lunettes élégantes et légères surmontant les obstacles de rendement et de coût, mais chaque itération de prototype consomme des lots pilotes de guides d'ondes en polymère et diffractifs. La réglementation environnementale et le diagnostic au point de soins garantissent des expéditions récurrentes dans les secteurs de la détection et du médical, tissant un portefeuille d'applications équilibré qui sous-tend l'expansion soutenue du marché des guides d'ondes optiques.

Par procédé de fabrication : échelle lithographique, agilité laser

La gravure lithographique a sécurisé 52,15 % des revenus de 2025, transposant la discipline des usines de semi-conducteurs en photonique avec une précision de superposition inférieure à 5 nanomètres que les réseaux de guides d'ondes en réseau denses exigent. L'inscription laser ultrarapide, positionnée pour un TCAC de 7,06 %, fabrique des chemins tridimensionnels à l'intérieur du verre en vrac sans masques, raccourcissant le délai de prototypage et permettant des configurations photoniques quantiques que les pistes planaires ne peuvent pas émuler. Les voies d'échange ionique et sol-gel servent les optiques de spécialité où la résolution submicronique est secondaire par rapport au coût et à la flexibilité de volume, maintenant les innovateurs en petits lots actifs sur le marché des guides d'ondes optiques.

Les économies d'échelle favorisent la lithographie lorsque les volumes dépassent des milliers de plaquettes, mais l'écriture laser femtoseconde, un processus en série, contourne les jeux de masques à 500 000 USD, séduisant les milieux académiques et les laboratoires de défense. Les usines partagées proposant des plaquettes multi-projets démocratisent l'accès, mais les alternatives sans masque gagnent du terrain dans les régions dépourvues de lithographie avancée. Cette évolution à double voie permet au marché des guides d'ondes optiques d'accueillir à la fois les équipements de centres de données produits en masse et les circuits photoniques sur mesure pour les cas d'usage émergents en quantique et en détection.

Analyse géographique

L'Asie-Pacifique a contribué à 32,63 % des revenus mondiaux en 2025 et se développe à un TCAC de 7,25 %, le rythme régional le plus rapide du marché des guides d'ondes optiques. La Chine, le Japon et la Corée du Sud investissent collectivement plus de 21 milliards USD dans la capacité de photonique sur silicium, finançant des usines de 300 millimètres qui co-packagent des guides d'ondes avec de la mémoire et de la logique. Les politiques nationales de haut débit étendent la fibre jusqu'au domicile au-delà des mégapoles, sécurisant de grandes commandes de composants passifs qui verrouillent l'utilisation des usines.

L'Amérique du Nord reste critique grâce aux incitations du CHIPS Act dépassant 30 milliards USD et à sa part disproportionnée de centres de données hyperscale. Les lignes pilotes pour les modulateurs en phosphure d'indium et en niobate de lithium progressent, mais les délais de construction prolongent le premier silicium jusqu'à fin 2027, tempérant la croissance des expéditions à court terme. L'Europe vise un chiffre d'affaires de 56,5 milliards USD d'ici 2035 dans le cadre de Photonics21, mais les programmes nationaux fragmentés retardent le développement de chaînes d'approvisionnement unifiées, un écart que l'Asie-Pacifique comble grâce à des méga-usines planifiées de manière centralisée.[4]Photonics21, "Feuille de route stratégique 2025," photonics21.org

L'Amérique du Sud développe ses dorsales de fibre au Brésil et en Argentine, important des circuits planaires à guide de lumière d'Asie-Pacifique pour contourner le capex local. Les projets de villes intelligentes au Moyen-Orient, tels que NEOM, spécifient des dorsales de 10 térabits peuplées de multiplexeurs à base de guides d'ondes, bien que les retards de projet au-delà de 2030 atténuent l'impact immédiat. La pénétration de la fibre en Afrique, inférieure à 5 %, signale un potentiel à long terme mais des vents contraires à la demande à court terme. Dans l'ensemble, les dynamiques régionales préservent l'avance de l'Asie-Pacifique tout en maintenant l'élan du financement multilatéral pour le marché des guides d'ondes optiques.

Paysage concurrentiel

La concentration des revenus est modérée : les cinq premiers fournisseurs contrôlent environ 40 % à 45 % de la part. Les acteurs historiques de la fibre intégrés verticalement, Corning, Sumitomo Electric, Fujikura, Prysmian et YOFC, regroupent des diviseurs passifs avec des connecteurs et des épisseuses à fusion, protégeant leur part dans les déploiements télécom hérités. Pourtant, les optiques co-packagées perturbent ce fossé car les concepteurs photoniques sans usine concèdent sous licence la propriété intellectuelle à des fonderies à accès ouvert, contournant les fournisseurs de modules discrets et raccourcissant les cycles de conception à quelques mois.

Ayar Labs, Lightmatter et d'autres spécialistes des chiplets exploitent les plaquettes multi-projets de GlobalFoundries et TSMC pour décrocher des conceptions de référence chez Meta et Microsoft, prouvant la viabilité des modèles à faible empreinte d'usine.[5]Ayar Labs, "Communiqué de presse du chiplet TeraPHY 2025," ayarlabs.com La détection dans l'infrarouge moyen crée une niche premium pour les fournisseurs de verre fluoré dont les prix unitaires éclipsent les moyennes télécom, tandis que les fournisseurs d'inscription laser ultrarapide débloquent le routage de guides d'ondes 3D pour la photonique quantique. Les dépôts de brevets montrent des paris divergents : NTT et Furukawa Electric poursuivent des solutions de réseaux de guides d'ondes en réseau athermiques, tandis que Lightwave Logic mise sur les polymères électro-optiques qui promettent des modulateurs à moins d'un volt, en attente de preuve de durée de vie des matériaux. L'équipementier ASML ancre les barrières capitalistiques ; les steppers à ultraviolets extrêmes au-dessus du seuil de 200 millions USD, les nouveaux entrants et la consolidation des séries photoniques à haut volume dans une poignée de méga-usines de semi-conducteurs.

Les mouvements stratégiques se poursuivent. L'allocation pluriannuelle de 4 milliards USD de NVIDIA verrouille l'approvisionnement auprès de Lumentum et Coherent, tandis que la propre expansion de Coherent, soutenue par des fonds fédéraux à hauteur de 112 millions USD, renforce le débit du niobate de lithium en film mince. Des programmes conjoints tels que le pilote de guides d'ondes en polymère de LIGENTEC et X-FAB réduisent de moitié le temps de flux et ouvrent les plateformes en polymère à une communauté de conception plus large, injectant de l'agilité dans un marché historiquement défini par les acteurs du verre et de la silice. La frontière concurrentielle pivote donc moins sur la part unitaire et davantage sur les percées en matériaux, l'accès à la fabrication et les feuilles de route d'intégration au niveau du boîtier qui définiront la trajectoire du marché des guides d'ondes optiques au cours de la prochaine décennie.

Leaders du secteur des guides d'ondes optiques

Corning Incorporated

Sumitomo Electric Industries, Ltd.

Fujikura Ltd.

Prysmian S.p.A.

Yangtze Optical Fibre and Cable Joint Stock Limited Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : STMicroelectronics a commencé les expéditions commerciales de modules d'optiques co-packagées à 1,6 térabit par seconde qui éliminent le besoin d'émetteurs-récepteurs à fibre optique externes dans les commutateurs de centres de données.

- Mars 2026 : NVIDIA a engagé 4 milliards USD auprès de Lumentum et Coherent pour des chiplets intégrés à guides d'ondes alimentant des clusters d'intelligence artificielle hyperscale.

- Février 2026 : TSMC a annoncé la production en volume de sa plateforme d'optiques co-packagées COUPE, intégrant des guides d'ondes en nitrure de silicium avec de la mémoire à haute bande passante, offrant une bande passante agrégée de 10 térabits par boîtier.

- Janvier 2025 : Infinera a reçu une incitation de 93 millions USD dans le cadre du CHIPS Act pour étendre la production d'émetteurs-récepteurs cohérents en phosphure d'indium en Californie.

Portée du rapport mondial sur le marché des guides d'ondes optiques

Le rapport sur le marché des guides d'ondes optiques est segmenté par type de guide d'ondes (planaire, canal/bande, fibre, crête/nervure, cristal photonique), matériau (verre/silice, polymère, semi-conducteur, niobate de lithium et autres cristallins), structure de mode (monomode, multimode), application (télécommunications et datacom, détection industrielle et environnementale, médical et sciences de la vie, électronique grand public et réalité augmentée/virtuelle, défense et aérospatiale), procédé de fabrication (gravure lithographique, inscription laser ultrarapide, échange ionique, sol-gel/dépôt chimique en phase vapeur), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Guides d'ondes planaires |

| Guides d'ondes canal / bande |

| Guides d'ondes à fibre |

| Guides d'ondes crête / nervure |

| Guides d'ondes à cristaux photoniques |

| Verre / Silice |

| Polymère |

| Semi-conducteur (Si, SiN, InP, GaAs) |

| Niobate de lithium et autres cristallins |

| Monomode |

| Multimode |

| Télécommunications et datacom |

| Détection industrielle et environnementale |

| Médical et sciences de la vie |

| Électronique grand public et réalité augmentée/virtuelle |

| Défense et aérospatiale |

| Gravure lithographique |

| Inscription laser ultrarapide |

| Échange ionique |

| Sol-gel / Dépôt chimique en phase vapeur |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de guide d'ondes | Guides d'ondes planaires | |

| Guides d'ondes canal / bande | ||

| Guides d'ondes à fibre | ||

| Guides d'ondes crête / nervure | ||

| Guides d'ondes à cristaux photoniques | ||

| Par matériau | Verre / Silice | |

| Polymère | ||

| Semi-conducteur (Si, SiN, InP, GaAs) | ||

| Niobate de lithium et autres cristallins | ||

| Par structure de mode | Monomode | |

| Multimode | ||

| Par application | Télécommunications et datacom | |

| Détection industrielle et environnementale | ||

| Médical et sciences de la vie | ||

| Électronique grand public et réalité augmentée/virtuelle | ||

| Défense et aérospatiale | ||

| Par procédé de fabrication | Gravure lithographique | |

| Inscription laser ultrarapide | ||

| Échange ionique | ||

| Sol-gel / Dépôt chimique en phase vapeur | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des guides d'ondes optiques d'ici 2031 ?

La taille du marché des guides d'ondes optiques devrait atteindre 11,68 milliards USD d'ici 2031 à un TCAC de 6,22 %.

Quelle région connaît la croissance la plus rapide dans les guides d'ondes optiques ?

L'Asie-Pacifique mène la croissance avec un TCAC de 7,25 %, soutenu par d'importants investissements dans les semi-conducteurs et le haut débit.

Pourquoi les guides d'ondes en polymère gagnent-ils du terrain ?

Ils sont traités en dessous de 200 °C, réduisent de moitié les temps de cycle et répondent aux budgets de pertes des centres de données, les rendant idéaux pour les optiques co-packagées.

Quelle est la principale contrainte limitant une adoption plus large ?

L'intensité capitalistique élevée de la lithographie à ultraviolets extrêmes maintient les nouvelles usines rares et élève les barrières à l'entrée.

Comment les optiques co-packagées influencent-elles la demande ?

En intégrant des guides d'ondes à côté des ASICs de commutation, les optiques co-packagées suppriment les modules enfichables, entraînant un changement radical dans les volumes de guides d'ondes intégrés.

Dernière mise à jour de la page le: