Taille et Part du Marché des Optiques Programmables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

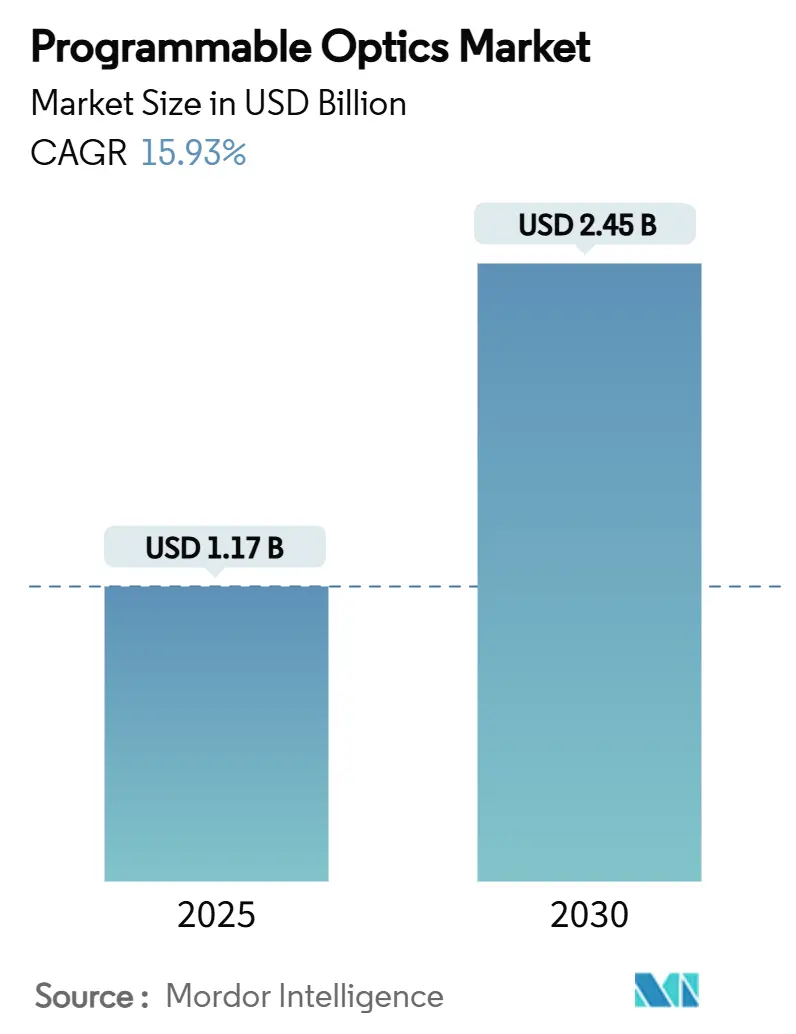

| Taille du Marché (2025) | 1.17 Milliards de dollars |

| Taille du Marché (2030) | 2.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Optiques Programmables par Mordor Intelligence

La taille du marché des optiques programmables était de 1,17 milliard USD en 2025 et devrait atteindre 2,45 milliards USD d'ici 2030, enregistrant un CAGR de 15,93 % sur la période de prévision. Cette croissance découle de l'évolution rapide vers des architectures optiques actives et définies par logiciel qui surmontent les plafonds de performance des composants statiques conventionnels. L'augmentation du contenu LiDAR par véhicule, les centres de données intensifs en IA et la modernisation de la défense poussent les équipes d'approvisionnement à privilégier les dispositifs qui reconfigurent la phase, l'amplitude ou la polarisation en temps réel. Le pivot vers les plateformes à métasurfaces signale un changement structurel de la courbe des coûts, tandis que les risques d'approvisionnement en matériaux de terres rares demeurent le principal frein à la montée en échelle. Les premières preuves de cycles de fabrication additive de 48 heures et de configurations optiques générées par IA indiquent un avenir dans lequel la vélocité de conception rivalise avec celle de l'électronique, positionnant le marché des optiques programmables pour une expansion soutenue à deux chiffres.

Points Clés du Rapport

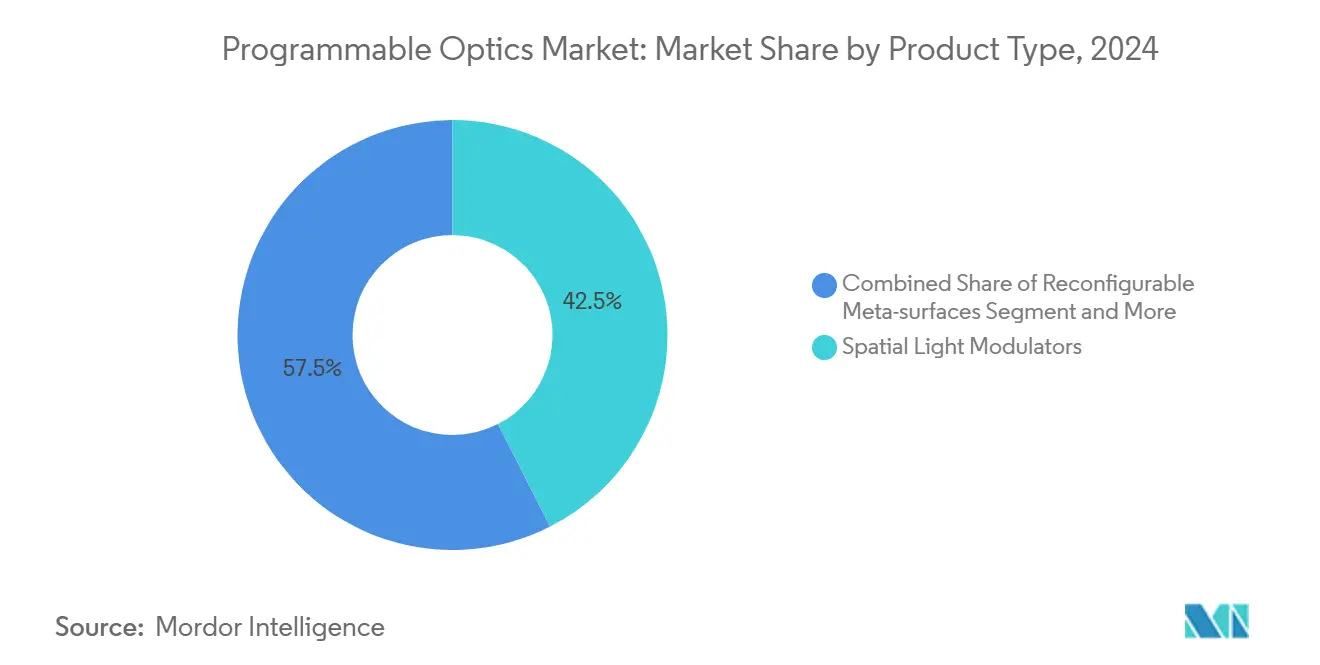

- Par type de produit, les modulateurs de lumière spatiale ont dominé avec une part de revenus de 42,5 % en 2024 ; les métasurfaces reconfigurables devraient se développer à un CAGR de 17,16 % jusqu'en 2030.

- Par secteur d'utilisation final, les télécommunications ont détenu 28,4 % de la part du marché des optiques programmables en 2024 ; l'automobile enregistre le CAGR projeté le plus élevé à 18,76 % jusqu'en 2030.

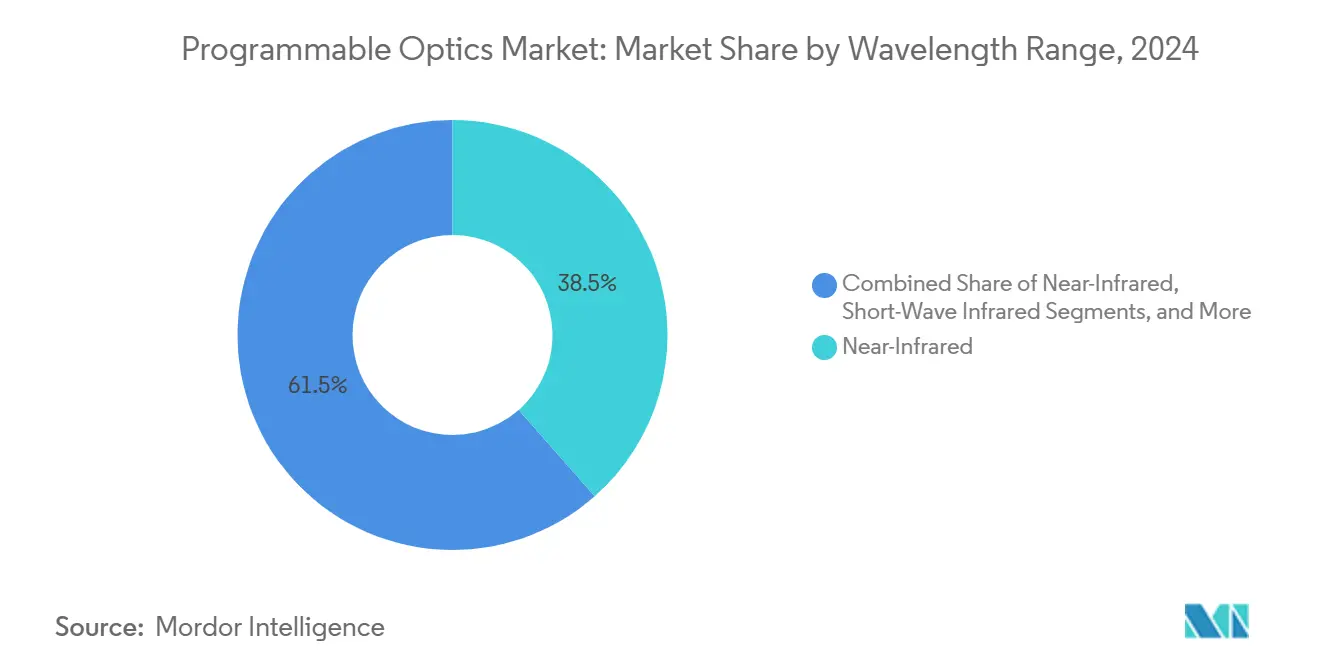

- Par plage de longueurs d'onde, le proche infrarouge a dominé avec une part de 38,5 % en 2024 ; l'infrarouge à ondes courtes devrait progresser à un CAGR de 17,96 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a commandé une part de 36,2 % en 2024, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide à 19,15 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Optiques Programmables

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de l'adoption du LiDAR pour les véhicules autonomes | +3.20% | Cœur en Amérique du Nord et en Asie-Pacifique, débordement vers l'Europe | Moyen terme (2-4 ans) |

| Réseaux de communication optique à forte consommation de bande passante | +4.10% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Demande d'affichages AR/VR haute résolution | +2.80% | Cœur en Amérique du Nord et en Asie-Pacifique, expansion vers l'Europe | Moyen terme (2-4 ans) |

| Augmentation des dépenses de défense pour les systèmes d'optique adaptative | +2.30% | Amérique du Nord et Europe, marchés sélectifs en Asie-Pacifique | Long terme (≥ 4 ans) |

| Besoins en matériel de réseaux neuronaux photoniques | +2.90% | Mondial, dirigé par l'Amérique du Nord et la Chine | Long terme (≥ 4 ans) |

| Interconnexions optiques de centres de données écoénergétiques | +1.80% | Mondial, concentré dans les principaux hubs de centres de données | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'Adoption du LiDAR pour les Véhicules Autonomes

Les équipementiers automobiles remplacent les scanners mécaniques encombrants par des modules de direction de faisceau programmables qui réduisent le nombre de composants de 40 % tout en préservant une portée de 200 m, comme l'illustre la plateforme MOVIA de MicroVision. L'élan réglementaire en faveur de l'autonomie de niveau 4 en Chine et aux États-Unis transforme chaque voiture en un hub multi-capteurs, élargissant le marché adressable des optiques programmables. Des partenariats tels que Continental–NVIDIA fusionnent l'optique adaptative avec l'IA, permettant un réglage à la volée face à la pluie, au brouillard ou à l'éblouissement. La pénurie de semi-conducteurs de 2024 a encore accéléré cette transition, car les moteurs optiques multifonctions réduisent la demande en puces.

Réseaux de Communication Optique à Forte Consommation de Bande Passante

Les clusters d'entraînement IA nécessitent désormais des structures optiques de 51,2 Tbps avec une reconfiguration en sous-microseconde, assurée par des commutateurs cohérents qui ajustent les chemins de longueurs d'onde en temps réel. Le programme de photonique sur silicium de 8,2 milliards CNY de la Chine finance des interconnexions programmables domestiques, tandis que l'IOWN Global Forum aligne Microsoft, Google et Intel derrière des réseaux entièrement photoniques. À mesure que la 6G évolue vers le fronthaul optique, des opérateurs tels que Lumen se repositionnent en tant que fournisseurs d'infrastructure IA, intégrant les optiques programmables au cœur des routes dorsales.

Demande d'Affichages AR/VR Haute Résolution

Les déploiements XR en entreprise nécessitent des lunettes qui adaptent la longueur focale aux tâches des utilisateurs lors de sessions de plusieurs heures. Les brevets déposés par Meta sur les optiques à cristaux liquides à gradient d'indice s'attaquent au conflit de vergence-accommodation de longue date. Les empilements de guides d'ondes de Samsung atteignent 4 K par œil en intégrant des couches holographiques programmables, créant de nouvelles opportunités à prix premium dans la visualisation médicale et la conception d'ingénierie. Les avancées académiques, notamment l'holographie sans lunettes de Princeton, renforcent l'adoption au-delà du divertissement.

Besoins en Matériel de Réseaux Neuronaux Photoniques

Les processeurs tensoriels optiques démontrés au MIT affichent une efficacité énergétique 137 fois supérieure à celle de l'électronique, validant les afflux de capitaux vers des startups comme Celestial AI (175 millions USD en Série C)[1]Febin Sunny, "OPIMA : Traitement optique en mémoire pour l'accélération des réseaux de neurones convolutifs," arXiv, arxiv.org. La puce Taichi de Tsinghua atteint 160 TOPS/W en intégrant des guides d'ondes programmables, réduisant les budgets énergétiques des centres de données. Les optiques définies par algorithme permettent des transitions dynamiques entre les modes d'entraînement et d'inférence sans remplacement de matériel, consolidant une demande à long terme pour la photonique adaptative dans les clusters IA.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût de fabrication élevé des SLM | -2.10% | Mondial, impactant particulièrement les marchés émergents | Court terme (≤ 2 ans) |

| Absence de normes de conception pour les métasurfaces | -1.80% | Mondial, avec des lacunes réglementaires en Asie-Pacifique | Moyen terme (2-4 ans) |

| Limites de stabilité thermique des milieux à changement de phase | -1.30% | Mondial, aigu dans les applications à haute température | Long terme (≥ 4 ans) |

| Risques d'approvisionnement en matériaux de terres rares | -2.40% | Mondial, impact concentré sur les chaînes d'approvisionnement dépendantes de la Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût de Fabrication Élevé des SLM

L'alignement des cristaux liquides et les réseaux de micro-miroirs reposent sur des fabs spécialisées en dehors des lignes CMOS conventionnelles, ce qui contraint l'économie des rendements. Fraunhofer IPMS a présenté des SLM à 2,2 millions de miroirs avec un succès technique, mais des obstacles de coût limitent les volumes grand public[2]Fraunhofer IPMS, "Modulateurs de lumière spatiale," ipms.fraunhofer.de. Le projet OPTICS48 pilote des optiques imprimées par laser en 48 heures, laissant entrevoir des voies de compression des coûts à court terme. Tant que des flux de travail alternatifs n'atteignent pas l'échelle, les niveaux de prix freinent l'adoption de masse.

Risques d'Approvisionnement en Matériaux de Terres Rares

Les restrictions à l'exportation de la Chine sur le gallium et le germanium ont fait grimper les prix au comptant du germanium de 75 % depuis 2023, mettant en péril l'approvisionnement en couches diélectriques pour les lentilles adaptatives. La recherche sur les métalentilles à base d'oxyde de graphène offre une parité fonctionnelle sans dépendance lourde aux éléments restreints[3]Yuxi Chen, "Conception d'une métalentille achromatique à base d'oxyde de graphène multi-longueurs d'onde pour la lumière visible," Photonics, doi.org. Cependant, les transitions de qualification et d'outillage nécessitent 3 à 5 ans, laissant le marché des optiques programmables sensible aux chocs géopolitiques à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Métasurfaces Défient la Domination des SLM

Les modulateurs de lumière spatiale (SLM) conservent une part de 42,5 % sur le marché en 2024. Les métasurfaces reconfigurables progressent à un CAGR de 17,16 %, comblant régulièrement l'écart à mesure que la lithographie de qualité électronique réduit le coût unitaire. Ce changement ancre le concours de leadership en termes de taille du marché des optiques programmables entre les réseaux de SLM à macro-pixels et les films nanostructurés.

Les métasurfaces réécrivent la physique de la direction de faisceau en sculptant la phase au niveau de la cellule unitaire, permettant des optiques au niveau de la tranche pour les miroirs LiDAR ou les guides d'ondes AR. La métasurface électriquement accordable de Caltech qui divise une impulsion en plusieurs faisceaux dirigés élimine les étapes d'inclinaison mécanique[4]Margo Anderson, "Les métasurfaces optiques éclairent le Li-Fi et le Lidar," IEEE Spectrum, spectrum.ieee.org. À mesure que la nano-impression additive mûrit, les trajectoires de coûts des métasurfaces croisent les prix des SLM, accélérant la substitution.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Secteur d'Utilisation Final : L'Automobile Perturbe le Leadership des Télécommunications

Les télécommunications et le datacom ont contribué la plus grande tranche de revenus à 28,4 % en 2024, ancrés dans la commutation de fibres et les ROADM. L'automobile, cependant, progresse à 18,76 % annuellement à mesure que l'autonomie de niveau 3-4 et les phares adaptatifs intègrent des optiques dans le groupe motopropulseur, l'habitacle et le châssis.

Le phare intelligent de Continental projette des indications de navigation directement sur l'asphalte, illustrant l'évolution vers des véhicules définis par logiciel. L'électronique grand public et la santé suivent, incorporant des optiques d'antenne en boîtier pour l'imagerie computationnelle et les outils de chirurgie de précision.

Par Plage de Longueurs d'Onde : L'Expansion de l'Infrarouge Stimule la Croissance

Le proche infrarouge a conservé la première place avec 38,5 % mais l'infrarouge à ondes courtes croît à un CAGR de 17,96 % à mesure que les opérateurs de télécommunications exploitent les fenêtres atmosphériques à faibles pertes. L'adoption du moyen infrarouge dans l'imagerie thermique et la détection chimique bénéficie de filtres à métasurfaces accordables sur puce, tandis que l'ultraviolet reste de niche mais indispensable pour la lithographie des semi-conducteurs.

La recherche sur les métalentilles à base d'oxyde de graphène montre une réponse achromatique sur les fenêtres visible à infrarouge à ondes courtes, laissant entrevoir des produits multi-bandes à lentille unique[5]Yuxi Chen, "Conception d'une métalentille achromatique à base d'oxyde de graphène multi-longueurs d'onde pour la lumière visible," Photonics, doi.org.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Analyse Géographique

L'Amérique du Nord a généré les revenus les plus importants en 2024, représentant 36,2 % de la part du marché des optiques programmables. Les allocations de défense, portées par un contrat d'optique adaptative de 277 millions USD de l'Armée de l'Air attribué à Boeing, ancrent une demande stable. Les financements en capital-risque se concentrent autour de la Silicon Valley, où Celestial AI et Lumotive ont levé respectivement 175 millions USD et 45 millions USD, resserrant la boucle d'innovation entre les startups et les hyperscalers. Les incitations fédérales dans le cadre du CHIPS Act réduisent les coûts des fabs domestiques, bien que l'exposition aux matières premières soumises aux restrictions chinoises demeure un point faible stratégique.

L'Asie-Pacifique devrait afficher le CAGR le plus rapide à 19,15 % jusqu'en 2030, grâce au déploiement de photonique sur silicium de 8,2 milliards CNY de la Chine et au leadership de précision optique du Japon via Hamamatsu. Les feuilles de route de co-packaging logique-optique de la Corée accélèrent l'intégration, tandis que les fabs sous contrat de Taïwan préparent des tranches multi-projets pour les circuits intégrés photoniques. Les mises à niveau régionales de la 5G vers la 6G imposent une commutation optique adaptative, et l'adoption du LiDAR par les constructeurs automobiles locaux tire les volumes vers les chaînes d'approvisionnement locales.

L'Europe représente une base d'opportunités riche en technologie mais fragmentée. Des instituts allemands comme Fraunhofer IPT sont pionniers dans la fabrication d'optiques en 48 heures, et les politiques de souveraineté numérique de l'UE orientent les subventions vers des startups de métasurfaces indigènes. Des acteurs automobiles établis tels que Continental alimentent la demande de phares adaptatifs et d'affichages d'habitacle, mais les obstacles réglementaires multi-pays peuvent retarder la commercialisation par rapport aux marchés américains ou chinois.

Paysage Concurrentiel

La concurrence est modérément fragmentée. Les acteurs établis Hamamatsu Photonics et Santec s'appuient sur des décennies de savoir-faire en revêtements et détecteurs, défendant leurs parts dans les canaux industriels et biomédicaux. Les perturbateurs Celestial AI, Lumotive et Lightmatter ciblent les niches de calcul photonique et de LiDAR avec l'agilité soutenue par le capital-risque.

Les alliances stratégiques brouillent les frontières sectorielles : NVIDIA s'associe à Continental pour fusionner les optiques programmables et l'IA de conduite autonome ; Microsoft co-dirige l'IOWN Global Forum pour orienter les architectures d'internet optique. Les courses aux brevets s'intensifient autour de l'ingénierie de phase des métasurfaces et des topologies de réseaux neuronaux, avec Meta et Google déposant des propriétés intellectuelles sur les réseaux à inclinaison et l'holographie. L'activité d'acquisition a augmenté en 2024-2025 alors que Torrent Photonics a acquis Knight Optical pour consolider les capacités de milieu de gamme, et qu'ams OSRAM a cédé des actifs laser à Focuslight pour une rationalisation de l'empreinte.

Le leadership en matière de coûts pivote du volume de tranches vers la conception algorithmique ; OptoGPT d'UCLA a produit des configurations multicouches en utilisant moins d'étapes de structuration, un avantage logiciel inaccessible via les maisons optiques classiques. La participation aux normes confère un levier supplémentaire — les acteurs siégeant dans les comités ISO/TC 172 peuvent façonner les voies de conformité qui favorisent leurs portefeuilles de composants.

Leaders du Secteur des Optiques Programmables

Lumotive, Inc.

Thorlabs, Inc.

HOLOEYE Photonics AG

Meadowlark Optics, Inc.

Hamamatsu Photonics K.K.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : UCLA a dévoilé des générateurs de fonctions réfractives 3D conçus par IA qui acheminent la lumière de manière unidirectionnelle, améliorant les perspectives pour les interconnexions optiques à faible latence. Stratégie : capitaliser sur la conception pilotée par logiciel pour contourner les limites de la lithographie.

- Juin 2025 : L'Institut de Technologie de Nagoya a introduit des filtres à métasurfaces passifs qui augmentent la magnitude du signal souhaité de 10 dB, proposant des liaisons IoT à zéro consommation d'énergie. Stratégie : supprimer les budgets d'alimentation des fronts d'extrémité RF dans les dispositifs à contraintes de batterie.

- Mai 2025 : Fraunhofer IPMS a porté le nombre de miroirs SLM à 2,2 millions, ouvrant la voie à l'holographie haute résolution. Stratégie : offrir une alternative aux métasurfaces en repoussant les plafonds de résolution de la plateforme héritée.

- Avril 2025 : L'ISO a confirmé Séoul comme hôte du Sommet International des Normes IA 2025, signalant des cadres de gouvernance formels qui façonneront les optiques des systèmes autonomes. Stratégie : influencer l'élaboration des règles qui peuvent favoriser les fournisseurs de composants conformes.

Portée du Rapport Mondial sur le Marché des Optiques Programmables

| Modulateurs de Lumière Spatiale (SLM) |

| Métasurfaces Reconfigurables |

| Lentilles et Miroirs Accordables |

| Filtres Optiques Reconfigurables |

| Autres (Modules de Direction de Faisceau, Commutateurs Optiques et plus) |

| Télécommunications et Datacom |

| Aérospatiale et Défense |

| Automobile |

| Électronique Grand Public |

| Médical et Sciences de la Vie |

| Industrie et Fabrication |

| Recherche Scientifique |

| Visible |

| Proche Infrarouge |

| Infrarouge à Ondes Courtes |

| Autres (Ultraviolet (UV), Moyen Infrarouge (Mid-IR)) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | |

| Amérique du Sud |

| Par Type de Produit | Modulateurs de Lumière Spatiale (SLM) | |

| Métasurfaces Reconfigurables | ||

| Lentilles et Miroirs Accordables | ||

| Filtres Optiques Reconfigurables | ||

| Autres (Modules de Direction de Faisceau, Commutateurs Optiques et plus) | ||

| Par Secteur d'Utilisation Final | Télécommunications et Datacom | |

| Aérospatiale et Défense | ||

| Automobile | ||

| Électronique Grand Public | ||

| Médical et Sciences de la Vie | ||

| Industrie et Fabrication | ||

| Recherche Scientifique | ||

| Par Plage de Longueurs d'Onde | Visible | |

| Proche Infrarouge | ||

| Infrarouge à Ondes Courtes | ||

| Autres (Ultraviolet (UV), Moyen Infrarouge (Mid-IR)) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | ||

| Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des optiques programmables en 2030 ?

Le marché des optiques programmables devrait atteindre 2,45 milliards USD d'ici 2030.

Quelle catégorie de produits devrait connaître la croissance la plus rapide ?

Les métasurfaces reconfigurables devraient croître à un CAGR de 17,16 % entre 2025 et 2030.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les investissements massifs dans la photonique sur silicium en Chine et les importantes mises à niveau de la 5G vers la 6G propulsent un CAGR de 19,15 % jusqu'en 2030.

Comment la demande automobile affectera-t-elle les fournisseurs optiques ?

Les applications automobiles se développent à 18,76 % annuellement, spécifiant de plus en plus des modules d'optiques LiDAR adaptatifs, de phares et d'habitacle.

Quel est le principal risque de la chaîne d'approvisionnement pour les fabricants ?

La dépendance aux matériaux de terres rares tels que le gallium et le germanium expose les producteurs à des restrictions géopolitiques à l'exportation qui pourraient limiter la production.

Dernière mise à jour de la page le: