Taille et part du marché des générateurs de formes d'ondes arbitraires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.64 Milliards de dollars |

| Taille du Marché (2031) | 1.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des générateurs de formes d'ondes arbitraires par Mordor Intelligence

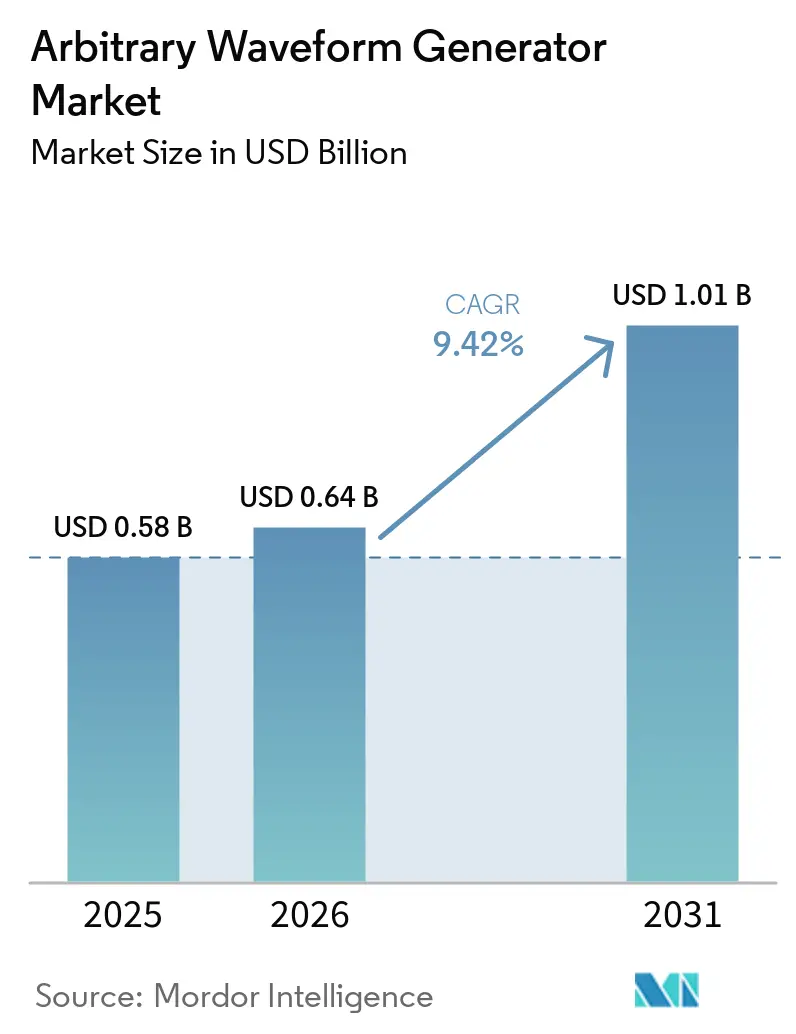

La taille du marché des générateurs de formes d'ondes arbitraires devrait passer de 0,58 milliard USD en 2025 à 0,64 milliard USD en 2026 et devrait atteindre 1,01 milliard USD d'ici 2031, à un CAGR de 9,42 % sur la période 2026-2031. La demande accrue provenant des essais 6G, des systèmes de contrôle pour l'informatique quantique et des radars automobiles à imagerie pousse les générateurs de formes d'ondes au-delà des limites conventionnelles de fréquence et de gigue. Les budgets de test automatisé des semi-conducteurs ont fortement augmenté en 2025, transformant ces instruments en goulets d'étranglement pour la validation des ondes millimétriques et la manipulation multi-canal des qubits. Les principaux fournisseurs intègrent des moteurs de traitement numérique du signal en temps réel afin que les utilisateurs puissent injecter des altérations à la volée au lieu de recharger des fichiers de plusieurs gigaoctets, ce qui a réduit les cycles de configuration sur les lignes de test d'emballage avancé. Par ailleurs, la pression sur les prix exercée par les fabricants d'équipements d'origine de milieu de gamme accélère la transition vers des modèles hébergés dans le nuage et par abonnement, qui réduisent les dépenses en capital tout en préservant l'accès au matériel de pointe.

Points clés du rapport

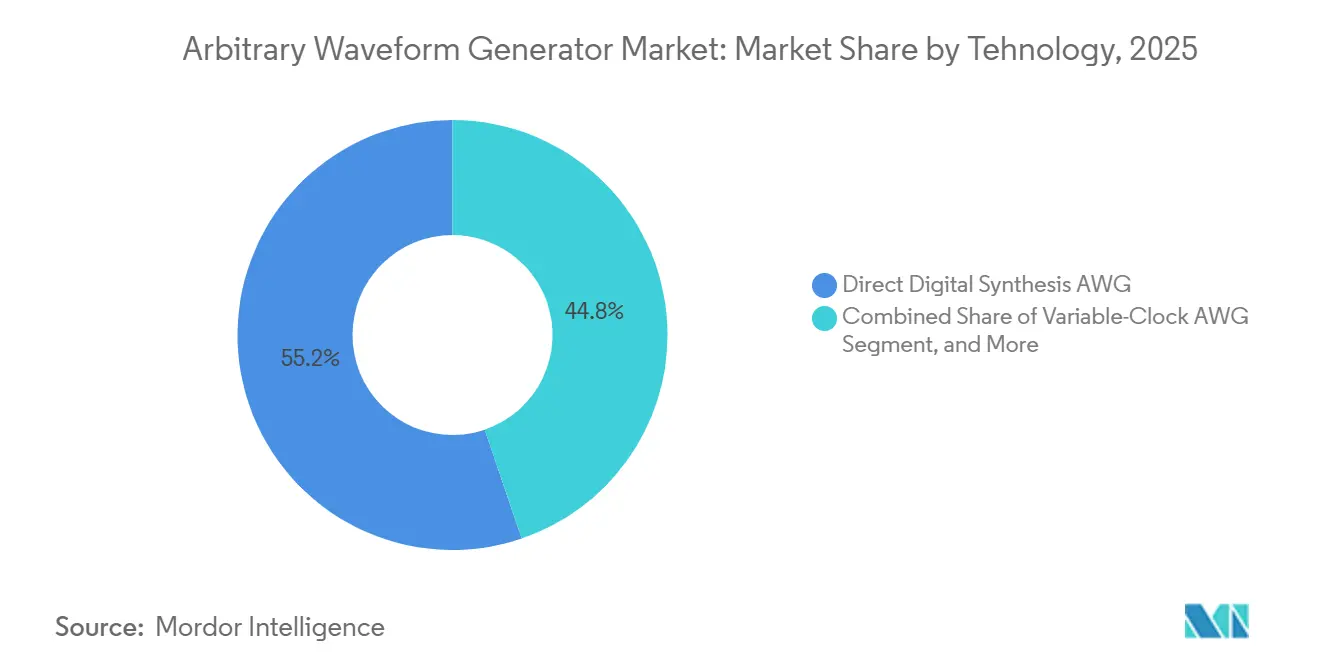

- Par technologie, la synthèse numérique directe a dominé avec 55,22 % de la part du marché des générateurs de formes d'ondes arbitraires en 2025, tandis que les architectures combinées devraient se développer à un CAGR de 9,10 % jusqu'en 2031.

- Par produit, les configurations bicanales ont capturé 60,22 % de la part des revenus en 2025 et devraient croître à un CAGR de 10,20 % à mesure que la modulation I-Q et les liaisons optiques cohérentes à double polarisation se généralisent.

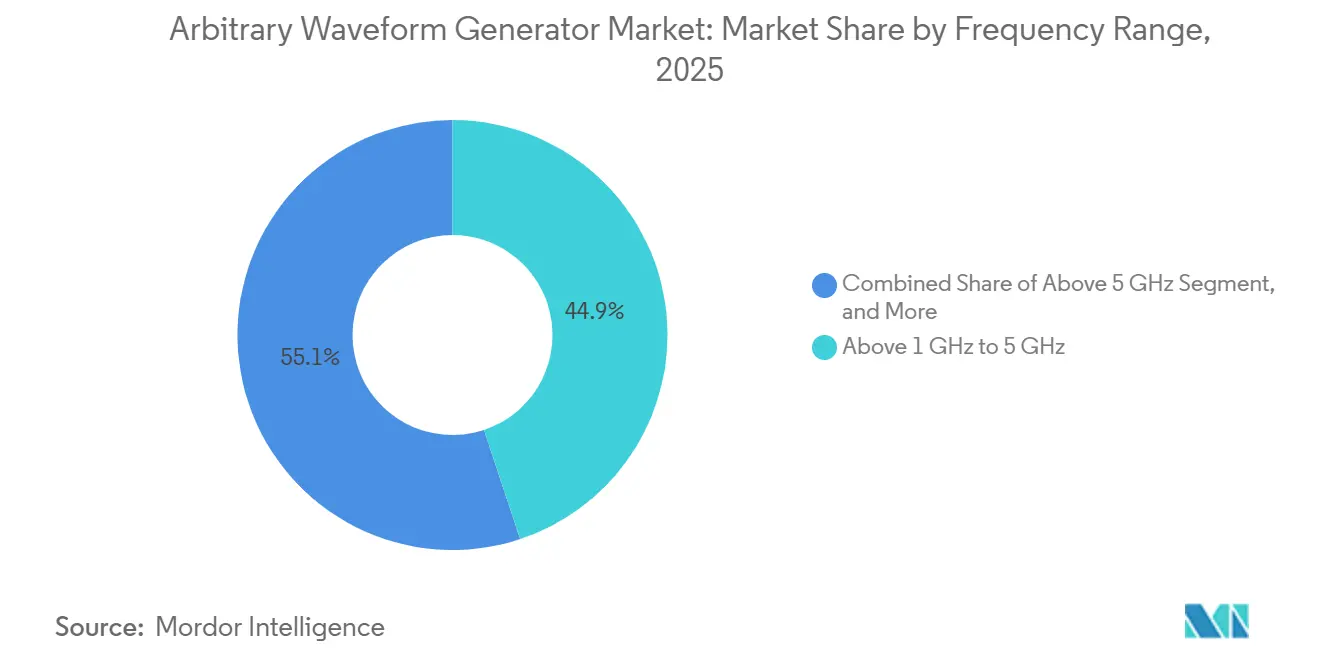

- Par plage de fréquences, les unités au-dessus de 5 GHz devraient progresser à un CAGR de 9,27 %, dépassant le segment de 1 GHz à 5 GHz qui dominait avec 44,90 % de la part des revenus en 2025.

- Par secteur d'utilisation final, l'électronique et les semi-conducteurs représentaient 29,10 % de la demande en 2025, tandis que les laboratoires d'informatique quantique constituent le créneau à la croissance la plus rapide avec un CAGR de 10,45 % jusqu'en 2031.

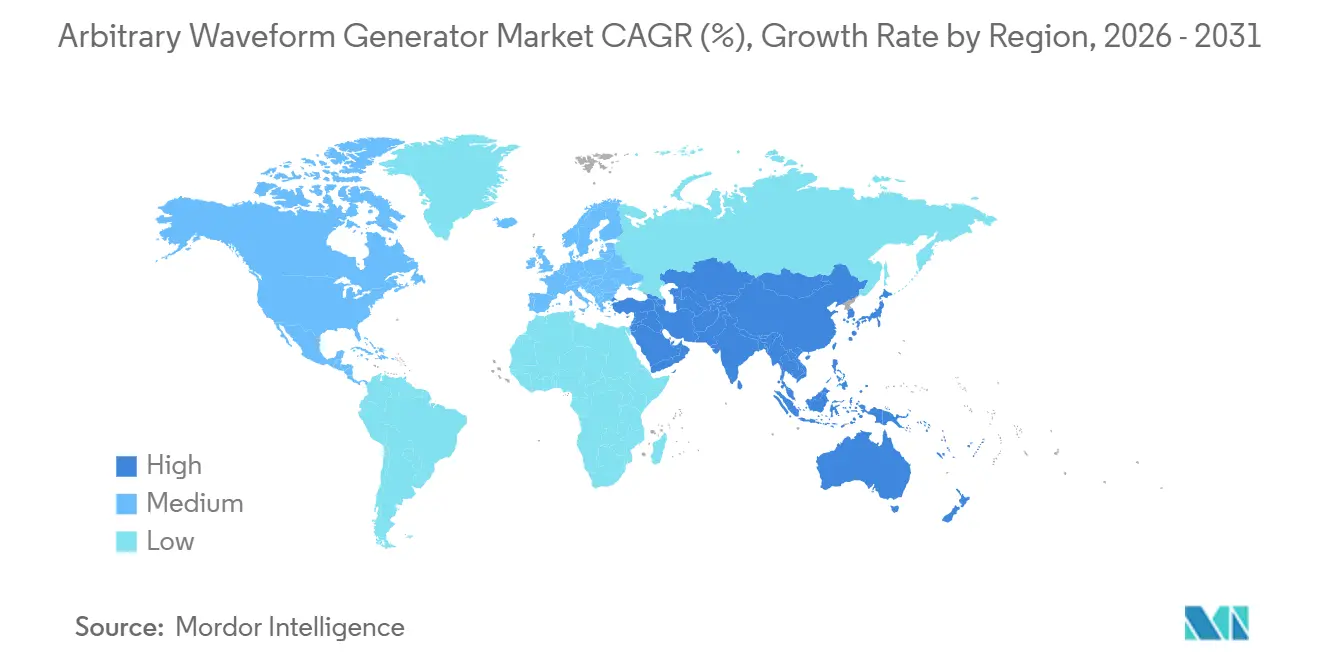

- Par géographie, l'Amérique du Nord a conservé 36,82 % de la part en 2025, mais la région Asie-Pacifique progresse à un CAGR de 10,67 % grâce à l'expansion des usines de fabrication nationales et aux consortiums nationaux 6G.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des générateurs de formes d'ondes arbitraires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité croissante des tests de signaux RF 5G et 6G | +2.8% | Mondial, plus fort en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance du prototypage rapide de semi-conducteurs et des équipements de test automatisé | +2.3% | Cœur Asie-Pacifique, avec répercussions en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande de l'informatique quantique pour le contrôle d'impulsions ultra-multicanal | +1.9% | États-Unis, Pays-Bas, Allemagne, Royaume-Uni | Long terme (≥ 4 ans) |

| Systèmes radar automobiles migrant au-delà de 77 GHz | +1.2% | Europe, Japon, Corée du Sud, avec déploiement mondial | Moyen terme (2 à 4 ans) |

| Convertisseurs numérique-analogique haute résolution devenant la norme industrielle | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Adoption des AWG intégrés photoniques pour les entrées/sorties optiques | +0.5% | Amérique du Nord, Europe, Japon, Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité croissante des tests de signaux RF 5G et 6G

Les prototypes de recherche 6G atteignent des porteuses proches de 300 GHz et intègrent la détection aux communications, obligeant les laboratoires de test à générer des formes d'ondes à l'échelle du térahertz avec une précision temporelle inférieure à la picoseconde.[1]Nature Reviews Electrical Engineering, "6G Wireless Communications: Vision and Potential Techniques," nature.com Des essais sur le terrain en Corée du Sud et au Japon ont confirmé que des erreurs de direction de faisceau inférieures à 0,5 degré à 100 GHz réduisent de moitié la portée de la liaison, de sorte que les ingénieurs reproduisent désormais l'évanouissement par trajets multiples, les défauts des réseaux d'antennes et les décalages Doppler directement dans le générateur de formes d'ondes arbitraires plutôt que dans un logiciel externe. L'amendement IEEE 802.11be Wi-Fi 7, ratifié en 2024, a également ajouté des canaux de 320 MHz et une modulation 4096-QAM, exigeant une plage dynamique sans parasites de 80 dB pour éviter de masquer les fuites de canaux adjacents. Les fournisseurs ont répondu en intégrant des moteurs d'altération à base de réseaux de portes programmables sur le terrain permettant aux utilisateurs d'ajuster le bruit de phase ou le déséquilibre I-Q à la volée, réduisant les temps de rechargement de plusieurs minutes à quelques secondes. L'activité est concentrée dans les régions qui mènent l'allocation du spectre 6G, mais la mise à niveau des spécifications qui en résulte se répand dans tous les grands laboratoires sans fil.

Croissance du prototypage rapide de semi-conducteurs et des équipements de test automatisé

Les dépenses en tests automatisés ont fortement augmenté alors que les fonderies s'empressaient de qualifier les nœuds de 3 nm et 2 nm, nécessitant des générateurs de formes d'ondes capables d'émuler les voies PCIe 6.0 et USB4 Version 2.0 à 64 GT/s et 80 Gb/s. Les usines de fabrication basées à Taïwan et en Corée du Sud ont installé des plateformes multicanales prenant en charge une cohérence au niveau de la femtoseconde sur 8 ou 16 sorties pour valider les liaisons chiplet de puce à puce. Étant donné que tout retard de livraison bloque des lancements de produits à plusieurs milliards de dollars, les délais de livraison pour les unités haut de gamme ont dépassé six mois. Les bureaux de conception nord-américains et européens ont également besoin de prototypes de courte durée avant de s'engager dans la mise en fabrication, de sorte que la demande se concentre dans la fenêtre de 0 à 2 ans, soutenant les perspectives de croissance à court terme.

Demande de l'informatique quantique pour le contrôle d'impulsions ultra-multicanal

Les processeurs supraconducteurs évoluant vers 1 000 qubits doivent émettre des impulsions micro-ondes à l'échelle de la nanoseconde sur des centaines de canaux synchronisés tout en maintenant une stabilité d'amplitude de 0,1 %. IBM, Google et des consortiums européens ont publié des feuilles de route reliant directement les jalons des qubits logiques aux performances de l'électronique de contrôle, poussant les fournisseurs à développer des systèmes en baie de 100 canaux qui calibrent le décalage en femtosecondes et mettent à jour les enveloppes d'impulsions dans des cycles de rétroaction de 100 ns. Les convertisseurs numérique-analogique cryogéniques restent expérimentaux, de sorte que les instruments à température ambiante doivent acheminer les signaux à travers de longues lignes coaxiales, multipliant le besoin de pré-distorsion précise. Alors que les investissements publics et privés ont dépassé 10 milliards USD en 2025, les laboratoires d'informatique quantique ancrent désormais la courbe de demande à long terme.

Systèmes radar automobiles migrant au-delà de 77 GHz

Les régulateurs en Europe rendront obligatoires les capacités de radar à imagerie sur tous les nouveaux véhicules d'ici 2028, incitant des fournisseurs tels que Bosch et Continental à valider des capteurs de perception 4D fonctionnant au-dessus de 79 GHz. Les générateurs de formes d'ondes arbitraires doivent synthétiser des séquences de balayage de fréquence de 4 GHz de large avec des rapports marche/arrêt supérieurs à 60 dB pour simuler les échos parasites des glissières de sécurité, des tunnels et des conditions météorologiques défavorables. Les mises à jour de la norme ISO 26262 exigent une couverture matérielle en boucle des cas limites, de sorte que les lignes de production ajoutent des instruments à mémoire de gigaéchantillons capables de parcourir des centaines de cibles synthétiques par module. Étant donné que les cycles de conception automobile s'étendent sur trois à cinq ans, les achats effectués en 2026 financent les modules entrant en production de masse entre 2029 et 2031.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Gel des dépenses en capital chez les fabricants d'équipements d'origine de milieu de gamme | −1.5% | Amérique du Nord et Europe les plus touchées | Court terme (≤ 2 ans) |

| Manque d'opérateurs qualifiés pour les équipements ultra-rapides | −1.1% | Asie-Pacifique et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Concurrence croissante des générateurs de signaux vectoriels | −0.7% | Mondial | Court terme (≤ 2 ans) |

| Incertitude autour du développement des circuits intégrés cryogéniques | −0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Gel des dépenses en capital chez les fabricants d'équipements d'origine de milieu de gamme

L'inflation des composants et la faiblesse de la demande des consommateurs ont réduit les marges de nombreux fabricants de milieu de gamme, incitant 38 % des entreprises interrogées à reporter les mises à niveau de générateurs de formes d'ondes prévues pour 2026. Ces clients ont prolongé la durée de vie des instruments existants grâce à des mises à jour de micrologiciels et à un étalonnage par des tiers, déprimant les expéditions d'unités de milieu de gamme même si les carnets de commandes haut de gamme gonflaient. Les fournisseurs proposent désormais des solutions de crédit-bail et d'accès au laboratoire à l'utilisation, mais les préoccupations relatives à la souveraineté des données et à la latence limitent l'adoption aux tâches non critiques. L'impact devrait s'atténuer dans les deux ans une fois que la visibilité macroéconomique s'améliorera.

Manque d'opérateurs qualifiés pour les équipements ultra-rapides

L'utilisation d'instruments au-dessus de 10 GS/s exige la maîtrise de la cartographie des zones de Nyquist, de la pré-distorsion et du dé-intégration des paramètres S, des compétences rarement enseignées en dehors des programmes de troisième cycle spécialisés. Liquid Instruments rapporte que de nombreux clients réservent une mise en service prolongée pour sa plateforme à 5 GS/s car les ingénieurs internes ne peuvent pas configurer des pipelines multi-instruments. Les lacunes en matière de main-d'œuvre sont les plus graves dans les usines de fabrication asiatiques en expansion rapide et parmi les spécialistes nord-américains partant à la retraite. Les fournisseurs intègrent des assistants de configuration pilotés par l'IA, mais une compétence généralisée nécessitera trois à cinq ans d'éducation et de certification coordonnées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la synthèse numérique directe domine, les architectures combinées gagnent du terrain

La synthèse numérique directe a détenu 55,22 % de la part des revenus en 2025, bénéficiant d'un contrôle de phase déterministe et d'une plage dynamique sans parasites supérieure à 80 dBc, des attributs essentiels pour la modulation optique cohérente et la manipulation des qubits. Cette domination a renforcé le leadership du segment en termes de taille du marché des générateurs de formes d'ondes arbitraires, mais les architectures combinées devraient se développer à un CAGR de 9,10 % car elles fusionnent l'agilité à horloge variable avec la précision RF dans un seul châssis.

Les modèles à horloge variable restent pertinents lorsque la flexibilité du taux d'échantillonnage l'emporte sur la cohérence de phase, par exemple lors de la simulation de sorties de capteurs irrégulières ou de la génération de signaux de modulation de largeur d'impulsion pour l'électronique de puissance. Les révisions de la norme IEEE 1658 favorisent la synthèse numérique directe sur les métriques de linéarité dynamique, mais la plateforme hybride de Zurich Instruments illustre comment les fournisseurs peuvent combler les cas d'utilisation sans obliger les laboratoires à acheter plusieurs boîtiers, protégeant l'adoption dans les environnements à signaux mixtes.[2]IEEE, "IEEE 1658 Standard for ADC and DAC Testing (2024 Revision)," ieee.org

Par produit : les configurations bicanales en tête grâce à la demande I-Q et optique cohérente

Les unités bicanales ont capturé 60,22 % de la part en 2025 et devraient croître à un CAGR de 10,20 %. Leur capacité à piloter des modulateurs I-Q ou des émetteurs-récepteurs photoniques à double polarisation cimente leur avance, et la baisse des primes de coût encourage même les laboratoires soucieux des coûts à adopter deux sorties. Le modèle phare de Keysight à 65 GS/s est devenu la référence de référence pour la recherche en optique cohérente, illustrant comment un seul module peut générer quatre canaux en bande de base pour des liaisons à 400 Gb/s, augmentant ainsi la concentration de la part du marché des générateurs de formes d'ondes arbitraires dans les niveaux hautes performances.

Les instruments monocanaux servent encore des applications telles que l'injection de gigue d'horloge ou les laboratoires d'enseignement universitaire, mais leur pertinence s'érode à mesure que des plateformes intégrées comme le dispositif à 4 sorties de Liquid Instruments entrent dans la tranche de prix inférieure à 20 000 USD. Cette démocratisation élargit l'adoption tout en cimentant simultanément le bicanal comme référence de facto pour la validation RF et photonique grand public.

Par plage de fréquences : le segment au-dessus de 5 GHz s'accélère grâce aux ondes millimétriques et au radar à imagerie

Les unités couvrant de 1 GHz à 5 GHz ont généré 44,90 % des revenus en 2025, ancrées par les nœuds 5G sub-6 GHz et les modules radar à 77 GHz qui s'appuient sur la génération en bande de base suivie d'une conversion vers le haut. Cependant, le niveau au-dessus de 5 GHz progresse à un CAGR de 9,27 % car les essais 6G et le radar à imagerie à 100 GHz nécessitent une synthèse RF directe jusqu'à 20 GHz ou plus, gonflant la taille du marché des générateurs de formes d'ondes arbitraires pour cette catégorie premium.

La plateforme à 50 GS/s de Tektronix illustre le haut de gamme : elle offre une largeur de bande instantanée de 10 GHz et une plage dynamique sans parasites de -80 dBc pour les tests de guerre électronique et d'optique cohérente. À l'autre extrémité, les dispositifs à mémoire profonde d'Active Technologies satisfont les ingénieurs automobiles et industriels qui privilégient une profondeur de motif de 512 M points par rapport au taux d'échantillonnage affiché, démontrant que les unités à mémoire riche et à bande passante moyenne peuvent encore occuper des créneaux rentables.

Par secteur d'utilisation final : l'électronique et les semi-conducteurs en tête, les laboratoires d'informatique quantique en forte progression

Les entreprises d'électronique et de semi-conducteurs ont représenté 29,10 % de la demande en 2025 en équipant les manipulateurs de test automatisé de générateurs de formes d'ondes multicanaux pour exercer les liaisons PCIe 6.0, USB4 V 2.0 et chiplet. La taille du marché des générateurs de formes d'ondes arbitraires liée à ce segment devrait rester stable grâce aux énormes expansions d'usines de fabrication en Asie-Pacifique, mais la couronne de croissance à un CAGR de 10,45 % revient aux laboratoires d'informatique quantique à mesure que le nombre de qubits augmente.

Les équipementiers de télécommunications s'appuient sur des essais MIMO massif à jusqu'à 256 antennes, poussant certains laboratoires vers huit canaux synchronisés ou plus, tandis que les utilisateurs du secteur aérospatial et de la défense continuent de se procurer des équipements à large bande pour les scénarios de guerre électronique. Les clients automobiles commencent à placer des générateurs de formes d'ondes sur les lignes de production afin que chaque module radar subisse un test fonctionnel à 100 %, un changement qui favorise les unités à moindre coût et optimisées pour le traitement par lots. L'éducation, la santé et les autres secteurs verticaux constituent collectivement un flux de revenus stable mais plus modeste, adoptant souvent des plateformes définies par logiciel où les échanges de micrologiciels prolongent la durée de vie des instruments.

Analyse géographique

En 2025, l'Amérique du Nord représentait 36,82 % des revenus, portée par ses pôles d'informatique quantique bien établis, ses solides activités d'approvisionnement aérospatial et la présence de grands bureaux de conception de semi-conducteurs. Ces facteurs renforcent collectivement la position dominante de la région sur le marché des générateurs de formes d'ondes arbitraires, assurant son leadership continu. L'infrastructure technologique avancée de la région et ses solides capacités de recherche et développement contribuent davantage à sa force sur le marché.

Pendant ce temps, la région Asie-Pacifique devrait croître à un CAGR notable de 10,67 %, alimentée par des investissements significatifs de pays tels que la Chine, la Corée du Sud et le Japon. Ces nations se concentrent sur le développement d'installations nationales de fabrication de semi-conducteurs et l'établissement de pôles de recherche 6G, qui devraient stimuler une croissance substantielle dans la région. Cette orientation stratégique sur l'innovation et le développement des infrastructures déplace progressivement le centre de la croissance des volumes vers l'est.

L'Europe maintient une base solide sur le marché, soutenue par l'expertise de l'Allemagne dans les technologies de radar automobile et le financement de l'Union européenne pour les projets photoniques. Ces initiatives soulignent l'engagement de la région envers le progrès technologique et sa capacité à maintenir un avantage concurrentiel. D'autre part, l'Amérique du Sud et le Moyen-Orient, bien qu'encore aux premiers stades du développement du marché, émergent comme des régions stratégiquement importantes. Ils sont prêts à jouer un rôle essentiel dans les futures applications telles que les projets de villes intelligentes et les systèmes de liaison de retour par satellite, qui devraient gagner en importance dans les années à venir.

Paysage concurrentiel

Le marché est modérément concentré : Keysight Technologies, Tektronix et Rohde and Schwarz détenaient ensemble environ 55 % à 60 % de la part en 2025. Ces acteurs établis se font concurrence en poussant les plafonds de taux d'échantillonnage au-delà de 65 GS/s, en intégrant des moteurs à réseaux de portes programmables sur le terrain pour l'insertion d'altérations en temps réel, et en fidélisant les utilisateurs à des suites logicielles propriétaires. Des marques challengers telles que Liquid Instruments et Zurich Instruments exploitent des architectures reconfigurables qui regroupent les fonctions d'oscilloscope, de spectre et de forme d'onde sur une seule puce, permettant aux laboratoires plus petits d'économiser de l'espace en baie et de synchroniser les instruments avec un décalage inférieur à la picoseconde.

Les mouvements stratégiques illustrent des feuilles de route divergentes. Keysight a actualisé son générateur à 65 GS/s avec un étalonnage inter-canal en femtosecondes et des ajustements de traitement numérique du signal en temps réel qui raccourcissent les cycles de test en optique cohérente. Zurich Instruments a dévoilé un rack de contrôle quantique à 100 canaux en mars 2026, tirant parti de l'héritage RF de Rohde and Schwarz après leur acquisition antérieure pour résoudre les goulots d'étranglement de scalabilité dans les réseaux de qubits à correction d'erreurs.[3]Zurich Instruments, "Arbitrary Waveform Generators," zhinst.com Liquid Instruments a introduit une configuration par IA agentique en juin 2025, permettant aux opérateurs de décrire les formes d'ondes en langage courant, ce qui pourrait atténuer la pénurie mondiale de compétences.

Les nouveaux entrants sur des espaces vierges se concentrent sur l'accès par abonnement ou des modules d'extension spécifiques aux applications : analyseur de spectre, simulateur de cible radar ou modules de générateur d'altérations photoniques s'installent via des clés de micrologiciel, permettant aux laboratoires de déverrouiller des fonctionnalités uniquement lorsque nécessaire. La consolidation est probable à mesure que les fournisseurs décident d'investir dans du silicium à 100 GS/s ou de céder le territoire haut de gamme à leurs voisins, tandis que les fournisseurs de niche pourraient survivre en ciblant le test de production de radar automobile ou l'automatisation industrielle à bande passante moyenne avec des modèles à valeur ajoutée riche en mémoire.

Leaders du secteur des générateurs de formes d'ondes arbitraires

Keysight Technologies

TEKTRONIX, INC.

Rohde & Schwarz

SIGLENT TECHNOLOGIES

Anritsu

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : L'Institut national des normes et de la technologie (NIST) a publié un synopsis/appel d'offres combiné pour l'acquisition d'un générateur de formes d'ondes arbitraires. Les spécifications requises comprennent une nouvelle unité avec un taux d'échantillonnage minimum de 6 GSa/s, 4 Gpts de mémoire de formes d'ondes, deux canaux analogiques et un étalonnage traçable aux unités SI. Cet équipement soutiendra des applications dans la recherche sur les magnétomètres absolus et la métrologie de la chaîne d'approvisionnement en semi-conducteurs.

- Mars 2026 : Zurich Instruments a lancé son système de contrôle pour l'informatique quantique intégrant jusqu'à 100 canaux de formes d'ondes arbitraires synchronisés dans un seul rack.

- Février 2026 : L'Université d'État du Montana a émis un appel d'offres à marque spécifique pour un générateur de formes d'ondes arbitraires Keysight M8196A à 92 GSa/s, avec des offres attendues avant le 13 février 2026.

- Septembre 2025 : GW Instek a présenté la série d'alimentations GPP-1000 dotée d'une génération de formes d'ondes arbitraires intégrée pour des bancs de test à moins de 5 000 USD.

Portée du rapport mondial sur le marché des générateurs de formes d'ondes arbitraires

Le marché des générateurs de formes d'ondes arbitraires comprend les entités qui conçoivent et fournissent des instruments électroniques avancés capables de générer des formes d'ondes électriques définies par l'utilisateur avec une haute précision. Ces dispositifs sont largement utilisés dans la recherche et le développement, les télécommunications, l'aérospatiale, la défense, les tests d'équipements médicaux et la fabrication de semi-conducteurs, où la simulation et la validation de signaux complexes sont essentielles.

Le rapport sur le marché des générateurs de formes d'ondes arbitraires est segmenté par technologie (AWG à synthèse numérique directe, AWG à horloge variable, AWG combiné), produit (monocanal, bicanal), plage de fréquences (jusqu'à 1 GHz, au-dessus de 1 GHz à 5 GHz, au-dessus de 5 GHz), secteur d'utilisation final (informatique et télécommunications, aérospatiale et défense, électronique et semi-conducteurs, automobile, santé, éducation et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Europe, Amérique du Sud, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| AWG à synthèse numérique directe |

| AWG à horloge variable |

| AWG combiné |

| Monocanal |

| Bicanal |

| Jusqu'à 1 GHz |

| Au-dessus de 1 GHz à 5 GHz |

| Au-dessus de 5 GHz |

| Informatique et télécommunications |

| Aérospatiale et défense |

| Électronique et semi-conducteurs |

| Automobile |

| Santé |

| Éducation et autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Koweït | |

| Bahreïn | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par technologie | AWG à synthèse numérique directe | |

| AWG à horloge variable | ||

| AWG combiné | ||

| Par produit | Monocanal | |

| Bicanal | ||

| Par plage de fréquences | Jusqu'à 1 GHz | |

| Au-dessus de 1 GHz à 5 GHz | ||

| Au-dessus de 5 GHz | ||

| Par secteur d'utilisation final | Informatique et télécommunications | |

| Aérospatiale et défense | ||

| Électronique et semi-conducteurs | ||

| Automobile | ||

| Santé | ||

| Éducation et autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Koweït | ||

| Bahreïn | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des générateurs de formes d'ondes arbitraires ?

Le marché des générateurs de formes d'ondes arbitraires était évalué à 0,64 milliard USD en 2026, selon Mordor Intelligence.

À quelle vitesse le marché va-t-il croître au cours des cinq prochaines années ?

Entre 2026 et 2031, le marché devrait enregistrer un CAGR de 9,42 %, porté par les essais 6G, les montées en puissance de l'informatique quantique et l'adoption du radar à ondes millimétriques.

Quel segment technologique détient la plus grande part des revenus ?

Les plateformes à synthèse numérique directe ont dominé avec 55,22 % de la part des revenus en 2025 grâce au contrôle de phase déterministe et à la plage dynamique sans parasites élevée.

Quelle région génère la demande la plus élevée pour les générateurs de formes d'ondes arbitraires ?

L'Amérique du Nord a conservé la tête avec 36,82 % de la part des revenus en 2025, portée par les achats aérospatiale-défense et les bancs de test pour l'informatique quantique.

Quel secteur d'utilisation final se développe le plus rapidement ?

Les laboratoires d'informatique quantique devraient afficher un CAGR de 10,45 % jusqu'en 2031 à mesure que le nombre de qubits et les exigences en matière de canaux augmentent rapidement.

Qui sont les trois principaux acteurs du marché ?

Keysight Technologies, Tektronix et Rohde and Schwarz contrôlaient collectivement près de 60 % des revenus en 2025.

Dernière mise à jour de la page le: