Taille et Part du Marché de l'Anémie Hémolytique Auto-immune Chaude

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

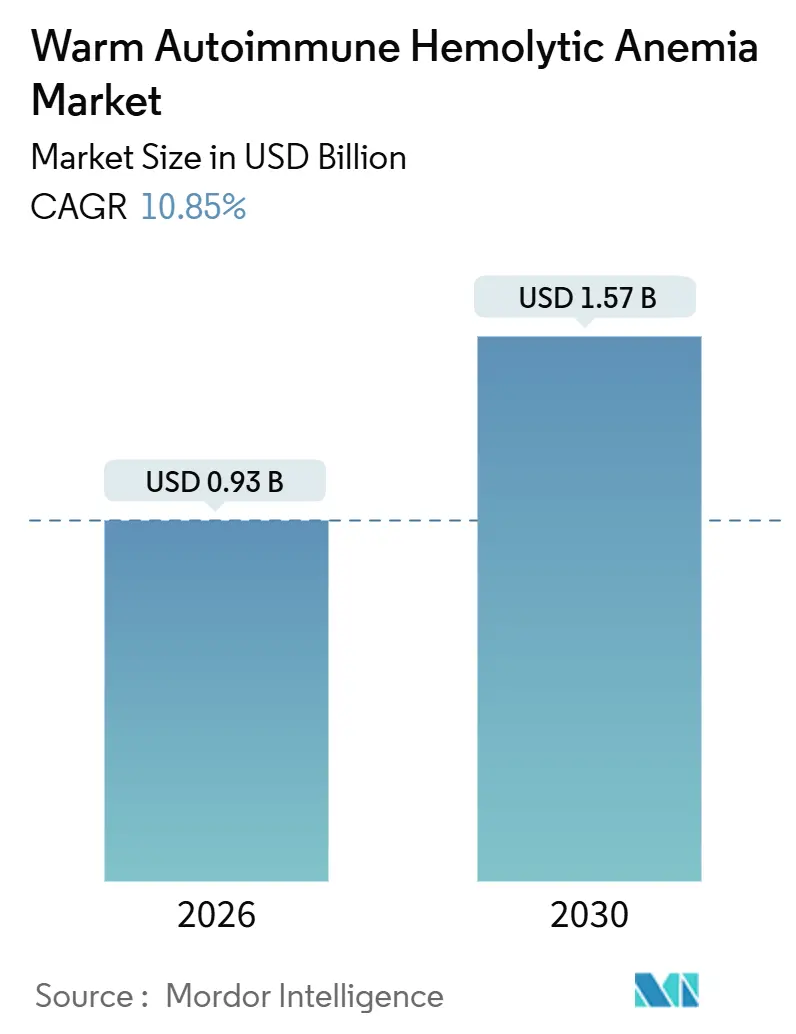

| Taille du Marché (2026) | 0.93 Milliards de dollars |

| Taille du Marché (2031) | 1.57 Milliards de dollars |

| Taux de croissance (2026 - 2030) | 10.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Anémie Hémolytique Auto-immune Chaude par Mordor Intelligence

La taille du marché de l'anémie hémolytique auto-immune chaude est estimée à 0,93 milliard USD en 2026 et devrait atteindre 1,57 milliard USD d'ici 2031, à un CAGR de 10,85 % au cours de la période de prévision (2026-2031).

L'adoption croissante de biologiques ciblés, l'accélération des voies d'examen des médicaments orphelins et les flux de travail de laboratoire assistés par l'IA créent ensemble un point d'inflexion qui accélère le diagnostic et l'adoption des traitements. Le passage de la corticothérapie empirique en monothérapie vers l'inhibition du récepteur Fc néonatal et de la tyrosine kinase de Bruton remodèle les parcours cliniques, les médecins recherchant des réponses durables épargnant les stéroïdes. La dépendance hospitalière diminue à mesure que les centres de perfusion ambulatoires maîtrisent les protocoles au rituximab et les inhibiteurs sous-cutanés du FcRn, tandis que les réformes régionales de l'assurance maladie en Chine et en Inde commencent à subventionner les biologiques de deuxième ligne. La dynamique concurrentielle s'intensifie à mesure que les biotechs de taille moyenne exploitent l'exclusivité orpheline pour défier les immunosuppresseurs traditionnels, et les données de registres en vie réelle affinent les hypothèses épidémiologiques, élargissant le bassin de patients traitables.

Points Clés du Rapport

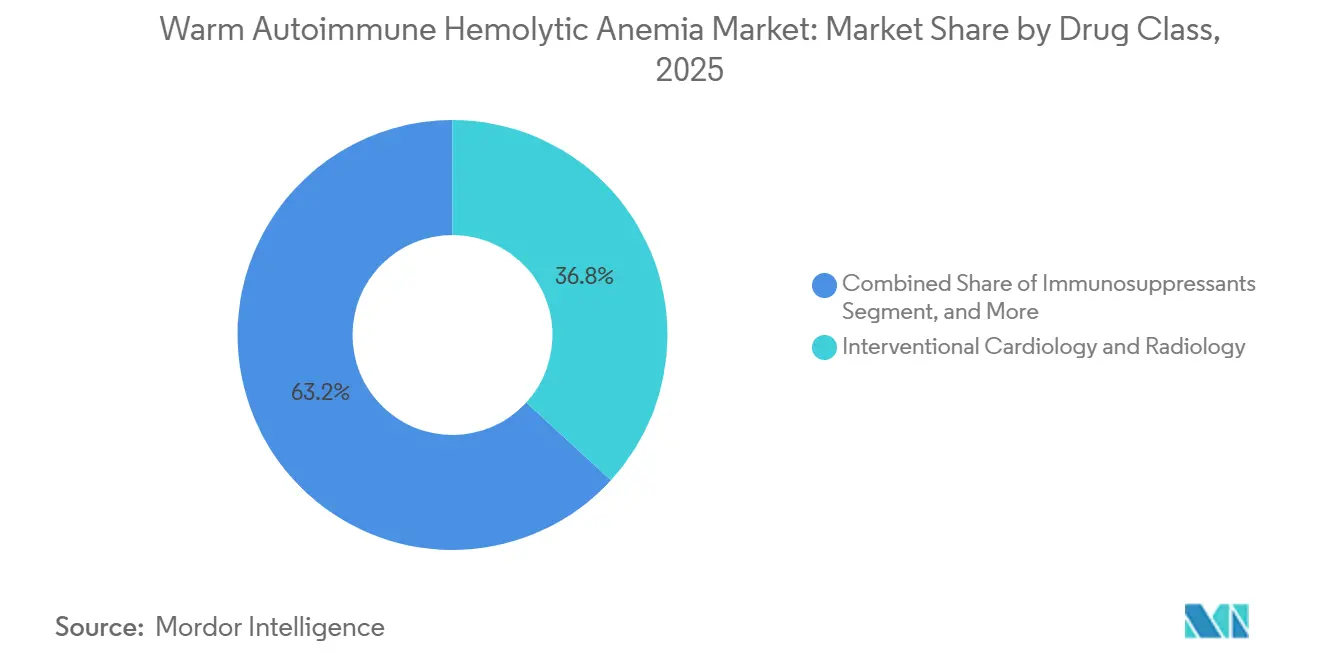

- Par classe de médicaments, les corticostéroïdes détenaient 36,81 % de la part du marché de l'anémie hémolytique auto-immune chaude en 2025, tandis que les anticorps monoclonaux progressent à un CAGR de 11,07 % jusqu'en 2031.

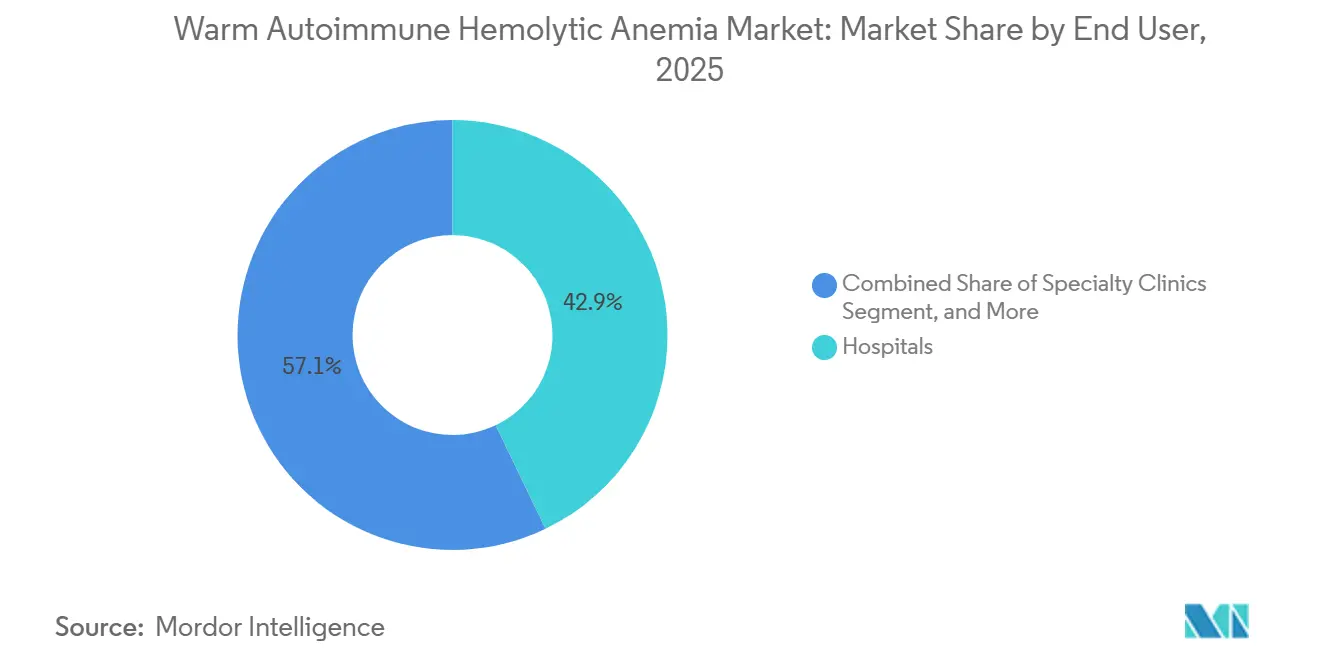

- Par utilisateur final, les hôpitaux ont capté 42,87 % de la taille du marché de l'anémie hémolytique auto-immune chaude en 2025, tandis que les cliniques spécialisées devraient se développer à un CAGR de 12,15 % jusqu'en 2031.

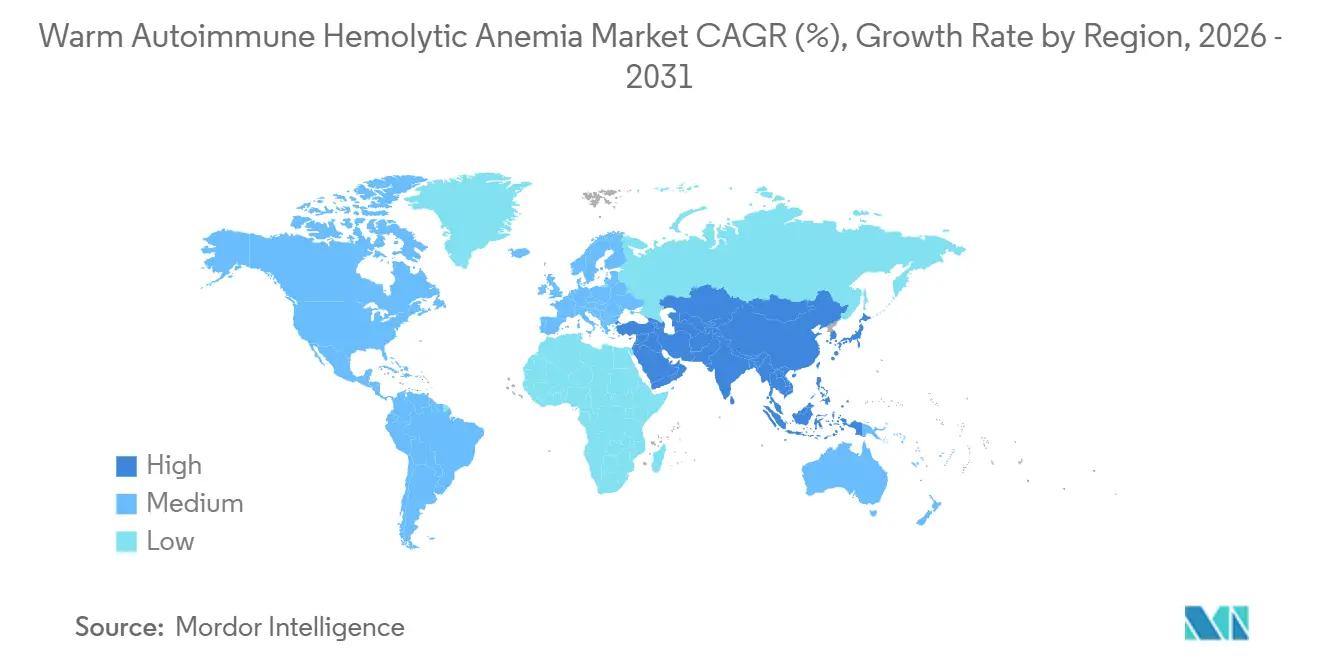

- Par géographie, l'Amérique du Nord était en tête avec 41,93 % de part du marché de l'anémie hémolytique auto-immune chaude en 2025, mais l'Asie-Pacifique est positionnée pour un CAGR de 13,03 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Anémie Hémolytique Auto-immune Chaude

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de biologiques hors indication | +1.8% | Amérique du Nord et Europe, avec répercussions sur l'Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Incitations accélérées de la FDA pour les médicaments orphelins | +2.1% | Mondial, avec précédent aux États-Unis et dans l'Union européenne | Court terme (≤ 2 ans) |

| Prévalence croissante des maladies auto-immunes dans les cohortes vieillissantes | +1.5% | Mondial, plus prononcé dans les sociétés vieillissantes à revenus élevés | Long terme (≥ 4 ans) |

| Lancement des inhibiteurs du FcRn et du complément | +2.3% | Amérique du Nord et Europe en premier, Asie-Pacifique après les approbations | Moyen terme (2 à 4 ans) |

| Diagnostic précoce assisté par l'IA dans les laboratoires d'hématologie | +1.2% | Amérique du Nord, Europe, Chine urbaine et Inde | Moyen terme (2 à 4 ans) |

| Développement des registres de défense des patients | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de biologiques hors indication

Le rituximab est prescrit hors indication dans près de 40 % des cas de deuxième ligne en Amérique du Nord et en Europe, une pratique fondée sur des données randomisées montrant 75 % de réponses complètes à 12 mois en association avec la prednisolone, contre 36 % pour les stéroïdes seuls. La confiance croissante dans l'activité anti-CD20 raccourcit désormais l'intervalle entre l'échec des stéroïdes et l'initiation du traitement biologique. L'adoption de l'obinutuzumab et de l'ofatumumab élargit la classe anti-CD20, les cliniciens faisant alterner les anticorps pour récupérer les répondeurs incomplets. Les orientations vers la splénectomie dans les centres européens tertiaires ont diminué de 30 % entre 2020 et 2025, les schémas biologiques durables retardant la chirurgie irréversible. La reconnaissance par la FDA du statut de thérapie révolutionnaire pour le nipocalimab codifie cet élan hors indication en signalant une voie réglementaire claire vers des indications formelles.[1]U.S. FDA, "Désignations de thérapie révolutionnaire," fda.gov

Incitations accélérées de la FDA pour les médicaments orphelins

L'exclusivité de sept ans, les crédits d'impôt et les exonérations de frais ont stimulé une vague de dépôts pour les maladies rares. Le rilzabrutinib de Sanofi a reçu la désignation de médicament orphelin en avril 2025 après que les données de Phase 2b ont montré des taux de réponse à l'hémoglobine de 64 % sans stéroïdes de secours.[2]Sanofi, "Désignation orpheline du rilzabrutinib," sanofi.com Des incitations comparables en Europe offrent une exclusivité de 10 ans, motivant les développeurs de taille moyenne qui peuvent récupérer leurs coûts dans de petites populations. L'inhibiteur du complément pegcetacoplan illustre à la fois les promesses et les défis : des signaux précoces, mais un bénéfice variable, dans une cohorte de 11 patients soulignent comment de faibles tailles d'échantillon peuvent compromettre la puissance statistique.

Prévalence croissante des maladies auto-immunes dans les cohortes vieillissantes

L'immunosénescence entraîne un second pic d'incidence après 60 ans, et les registres occidentaux ont enregistré une hausse de 25 % des diagnostics chez les adultes de plus de 65 ans entre 2015 et 2024. Environ la moitié des cas restent idiopathiques, mais les malignités lymphoïdes qui se co-manifestent avec l'anémie hémolytique auto-immune chaude augmentent avec l'âge, amplifiant la demande de thérapies limitant la toxicité des stéroïdes. Le ministère de la santé japonais a documenté une augmentation annuelle de 15 % des hospitalisations pour les patients de 70 ans et plus en 2024, incitant à l'élaboration de recommandations encourageant l'utilisation précoce d'agents épargnant les stéroïdes.

Lancement des inhibiteurs du FcRn et du complément

Le blocage du FcRn accélère le catabolisme des IgG et offre une alternative mécanistique à la déplétion des cellules B. Les données intermédiaires de Phase 3 de l'étude ENERGY ont montré une diminution médiane des IgG de 60 % en quatre semaines, se traduisant par des gains d'hémoglobine de 2 g/dL chez les répondeurs. Des rapports de cas d'efgartigimod chez des patients réfractaires au rituximab renforcent l'attrait de cette classe. L'inhibition du complément donne des résultats mitigés car l'anémie hémolytique auto-immune chaude est en grande partie extravasculaire, mais le pegcetacoplan maintient son élan sous protection orpheline, et les cliniciens stratifient désormais les profils du test direct à l'antiglobuline pour prévoir la réactivité au complément.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible attractivité commerciale pour les grandes entreprises pharmaceutiques | -1.4% | Mondial, dissuade les acteurs à très grande capitalisation | Long terme (≥ 4 ans) |

| Complexité diagnostique et sous-diagnostic | -1.1% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique, États-Unis ruraux | Moyen terme (2 à 4 ans) |

| Préoccupations de sécurité liées à l'immunosuppression chronique | -0.8% | Mondial, amplifiées dans les cohortes âgées | Moyen terme (2 à 4 ans) |

| Coût élevé des biologiques dans les marchés émergents | -1.3% | Asie-Pacifique hors Japon, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faible attractivité commerciale pour les grandes entreprises pharmaceutiques

Une prévalence mondiale d'environ 17 pour 100 000 habitants génère une base adressable très réduite, décourageant les grandes entreprises qui visent des rendements blockbuster. Le fostamatinib de Rigel n'a généré que 42 millions USD en 2024 malgré l'exclusivité orpheline, puis n'a pas atteint son critère d'évaluation principal en Phase 3, illustrant les risques financiers et cliniques.[3]Rigel Pharmaceuticals, "Formulaire 10-K," ir.rigel.com Les grandes entreprises ont détourné leurs ressources vers l'immunologie à prévalence plus élevée, laissant de la place aux biotechs agiles, mais leurs équipes commerciales plus réduites ralentissent la pénétration dans les économies émergentes.

Complexité diagnostique et sous-diagnostic

Les cas négatifs au test direct à l'antiglobuline nécessitent une cytométrie en flux ou des tests de la monocouche de monocytes, qui sont rares en dehors des centres tertiaires. Une étude indienne a rapporté 47 % de mauvaises classifications de l'anémie hémolytique comme carence en fer ou trait thalassémique dans les hôpitaux communautaires, retardant le traitement. Même au Royaume-Uni, un délai médian de 28 jours persiste entre la présentation initiale et le diagnostic, entraînant des transfusions inutiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par classe de médicaments : le passage à l'épargne des stéroïdes accélère l'adoption des biologiques

Les anticorps monoclonaux devraient croître à un CAGR de 11,07 % de 2026 à 2031, dépassant l'ensemble du marché de l'anémie hémolytique auto-immune chaude. Les corticostéroïdes ont maintenu une part de 36,81 % en 2025, mais sont désormais en déclin à mesure que les hématologues privilégient la rémission durable et la réduction de la toxicité. L'essai danois combinant le rituximab avec la prednisolone a apporté une augmentation absolue de 39 points des réponses complètes, ancrant les agents anti-CD20 comme thérapie standard de deuxième ligne. Les immunosuppresseurs cèdent du terrain à mesure que les inhibiteurs du FcRn et les bloqueurs de la BTK promettent des mécanismes ciblés avec moins d'effets hors cible. Les immunoglobulines intraveineuses restent un traitement de relais de niche lors des crises hémolytiques, mais les pénuries de plasma limitent les gains de volume. La splénectomie continue de décliner car les biologiques retardent la chirurgie irréversible.

Les thérapies émergentes redéfinissent les attentes. Le rilzabrutinib oral de Sanofi offre une commodité qui pourrait faire basculer les parts si les données de Phase 3 confirment l'efficacité et la sécurité. Le nipocalimab de Johnson & Johnson introduit un modèle FcRn qui accélère la clairance des IgG et pourrait dominer les contextes de rechute. Les constructions CAR-T en développement visent une rééducation cellulaire unique, bien que la faisabilité dans les maladies à faible incidence reste à prouver. Collectivement, ces modalités élargissent les options thérapeutiques, soutenant une croissance régulière du marché de l'anémie hémolytique auto-immune.

Par utilisateur final : les cliniques spécialisées gagnent des parts grâce à la perfusion ambulatoire

Les hôpitaux représentaient 42,87 % des revenus de 2025 en raison des crises hémolytiques aiguës nécessitant des transfusions et une surveillance intensive, mais les cliniques spécialisées progressent à un CAGR de 12,15 % jusqu'en 2031. L'orientation par les payeurs est déterminante. Une étude américaine sur les données de remboursement a montré que le rituximab en ambulatoire coûtait 12 400 USD par cure, contre 18 700 USD en milieu hospitalier, incitant les assureurs à favoriser les centres de perfusion indépendants. Les inhibiteurs sous-cutanés du FcRn déplacent davantage les soins du milieu hospitalier vers le milieu ambulatoire, et la sortie le jour même convient aux patients âgés soucieux des infections nosocomiales. Par conséquent, la taille du marché de l'anémie hémolytique auto-immune chaude liée aux cliniques spécialisées dépassera 0,63 milliard USD d'ici 2031.

Les centres académiques et de recherche, bien que représentant une part plus faible, ancrent l'innovation. Ils se concentrent sur les diagnostics négatifs au test direct à l'antiglobuline et inscrivent des patients dans des essais sur la BTK, le FcRn et le CAR-T. Leur contribution à la génération de preuves se répercute sur les protocoles communautaires, comblant le fossé de la traduction. Les cadres de remboursement jouent également un rôle. Le système OPPS de Medicare paie encore davantage les hôpitaux pour la même perfusion, mais les projets pilotes de paiement groupé en Europe récompensent désormais les prestataires qui réduisent les journées d'hospitalisation, accélérant la décentralisation.

Analyse Géographique

L'Amérique du Nord détenait 41,93 % de la part du marché de l'anémie hémolytique auto-immune chaude en 2025, portée par des réseaux académiques denses, un remboursement généreux des médicaments orphelins et des cadres réglementaires favorisant l'examen accéléré. Les désignations de thérapie révolutionnaire et de médicament orphelin compriment les délais de mise sur le marché, permettant aux nouveaux entrants d'atteindre le marché dans les 18 mois suivant la lecture des données pivots. Le Canada est en retard par rapport aux États-Unis car le remboursement est spécifique à chaque province, tandis que le Seguro Popular mexicain ajoute les médicaments contre l'anémie hémolytique auto-immune chaude aux listes essentielles mais se heurte à des pénuries d'hématologistes en dehors des grandes métropoles.

L'Europe dispose d'un cadre orphelin mature avec une exclusivité de 10 ans, qui soutient des prix élevés pour les maladies à faible volume. L'IQWiG allemand a jugé le rituximab modérément bénéfique, renforçant sa position en matière de remboursement, tandis que les budgets plus serrés de l'Europe du Sud limitent l'utilisation. Le Royaume-Uni maintient des résumés de preuves car les biosimilaires manquent encore de données robustes sur l'anémie hémolytique auto-immune, ce qui freine la concurrence. Les données de registres révèlent une hétérogénéité : seulement 22 % des patients italiens reçoivent le rituximab dans les 6 mois suivant l'échec des stéroïdes, contre 64 % en France, une disparité liée aux enveloppes de financement régionales.

L'Asie-Pacifique devrait enregistrer un CAGR de 13,03 % de 2026 à 2031, le plus rapide au monde. L'inscription du rituximab biosimilaire sur la liste nationale des médicaments remboursés en Chine a réduit les dépenses à la charge des patients de 68 %, augmentant les volumes de perfusion au-delà des villes de premier rang. Le Japon a émis la première indication formelle régionale pour le rituximab dans l'anémie hémolytique auto-immune chaude en 2024, harmonisant la couverture entre les préfectures. La pénurie de cytométrie en flux en Inde continue de favoriser le sous-diagnostic, mais les chaînes privées investissent dans des centres d'hématologie, réduisant ainsi les délais d'orientation. L'Australie rembourse le rituximab hors indication mais exige une autorisation spécialisée, ce qui limite l'accès en milieu rural.

Paysage Concurrentiel

Le secteur de l'anémie hémolytique auto-immune chaude reste modérément fragmenté. Roche et Amgen proposent le rituximab d'origine et biosimilaire, mais les agents FcRn et BTK à venir menacent de diluer leur emprise. Des innovateurs à capitalisation moyenne comme Argenx, Sanofi et Apellis exploitent l'exclusivité orpheline pour établir un leadership de catégorie. Argenx a déposé une demande de licence biologique supplémentaire en janvier 2026, s'appuyant sur des données en vie réelle provenant de 47 patients hors indication ayant montré un taux de réponse de 68 %, soulignant un changement réglementaire vers des preuves pragmatiques. Le rilzabrutinib oral de Sanofi offre une commodité d'administration, tandis que Johnson & Johnson explore un dosage guidé par biomarqueurs dans l'essai ENERGY.

Des espaces blancs persistent dans les segments négatifs au test direct à l'antiglobuline et pédiatriques, qui manquent de thérapies approuvées. Les développeurs de CAR-T Kyverna et Cabaletta pilotent des constructions autologues anti-CD19 ; les données de preuve de concept dans le lupus érythémateux systémique ont ouvert la discussion sur leur potentiel curatif. Les diagnostics assistés par l'IA constituent un autre levier concurrentiel, les fabricants d'équipements de laboratoire intégrant des algorithmes propriétaires susceptibles d'être associés à des thérapeutiques compagnons. Les barrières à l'entrée sur le marché comprennent le recrutement pour les essais cliniques dans une maladie à faible incidence et le scepticisme des payeurs face à des coûts annuels à six chiffres, mais l'exclusivité orpheline compense l'érosion générique.

Leaders du Secteur de l'Anémie Hémolytique Auto-immune Chaude

Amgen Inc.

GlaxoSmithKline plc

F. Hoffmann-La Roche Ltd

Johnson & Johnson

Pfizer Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Argenx a déposé une demande de licence biologique supplémentaire pour l'efgartigimod dans l'anémie hémolytique auto-immune chaude, soutenue par un taux de réponse global de 68 % chez 47 patients en vie réelle, avec une date PDUFA d'approbation accélérée au troisième trimestre 2026.

- Janvier 2026 : Johnson & Johnson a achevé le recrutement dans l'essai de Phase 3 ENERGY sur le nipocalimab, avec des données de premier niveau attendues au quatrième trimestre 2026.

- Novembre 2025 : CSL Behring a alloué 150 millions USD pour étendre son réseau de collecte de plasma, ajoutant 25 centres pour atténuer les pénuries d'immunoglobulines intraveineuses d'ici 2026.

- Juin 2025 : Sanofi a obtenu la désignation de médicament orphelin de la FDA pour le rilzabrutinib et a lancé l'étude mondiale de Phase 3 RIDGELINE ciblant 180 participants sur trois continents.

Périmètre du Rapport sur le Marché Mondial de l'Anémie Hémolytique Auto-immune Chaude

L'anémie hémolytique auto-immune chaude est la forme la plus courante d'anémie hémolytique auto-immune, un trouble hématologique acquis rare caractérisé par la production d'auto-anticorps (principalement des IgG) qui se lient aux antigènes de surface des globules rouges à la température corporelle, entraînant une hémolyse extravasculaire (principalement dans la rate et le foie) par phagocytose médiée par les récepteurs Fc par les macrophages.

Le rapport sur le marché de l'anémie hémolytique auto-immune chaude est segmenté par classe de médicaments (corticostéroïdes, immunosuppresseurs, anticorps monoclonaux, immunoglobulines intraveineuses, splénectomie et chirurgie, thérapies émergentes), utilisateur final (hôpitaux, cliniques spécialisées, centres académiques et de recherche) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Corticostéroïdes |

| Immunosuppresseurs |

| Anticorps Monoclonaux |

| Immunoglobulines Intraveineuses (IVIG) |

| Splénectomie et Chirurgie |

| Thérapies Émergentes |

| Hôpitaux |

| Cliniques Spécialisées |

| Centres Académiques et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Classe de Médicaments | Corticostéroïdes | |

| Immunosuppresseurs | ||

| Anticorps Monoclonaux | ||

| Immunoglobulines Intraveineuses (IVIG) | ||

| Splénectomie et Chirurgie | ||

| Thérapies Émergentes | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Spécialisées | ||

| Centres Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'anémie hémolytique auto-immune chaude en 2026 ?

Il a atteint 0,93 milliard USD en 2026 et devrait croître rapidement jusqu'en 2031.

Quel CAGR est attendu pour le marché de l'anémie hémolytique auto-immune chaude jusqu'en 2031 ?

Le marché devrait afficher un CAGR de 10,85 % sur la période 2026-2031.

Quelle classe thérapeutique connaît la croissance la plus rapide ?

Les anticorps monoclonaux devraient se développer à un CAGR de 11,07 %, dépassant toutes les autres classes.

Pourquoi les cliniques spécialisées gagnent-elles des parts de marché ?

Les protocoles de perfusion ambulatoire et les incitations des payeurs réduisent les coûts par rapport aux milieux hospitaliers, stimulant l'adoption dans les cliniques spécialisées.

Quelle région connaîtra la croissance la plus élevée ?

L'Asie-Pacifique devrait afficher un CAGR de 13,03 %, portée par l'expansion de l'assurance maladie et l'amélioration des diagnostics.

Dernière mise à jour de la page le: