Taille et Part du Marché des Hémoglobinopathies

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

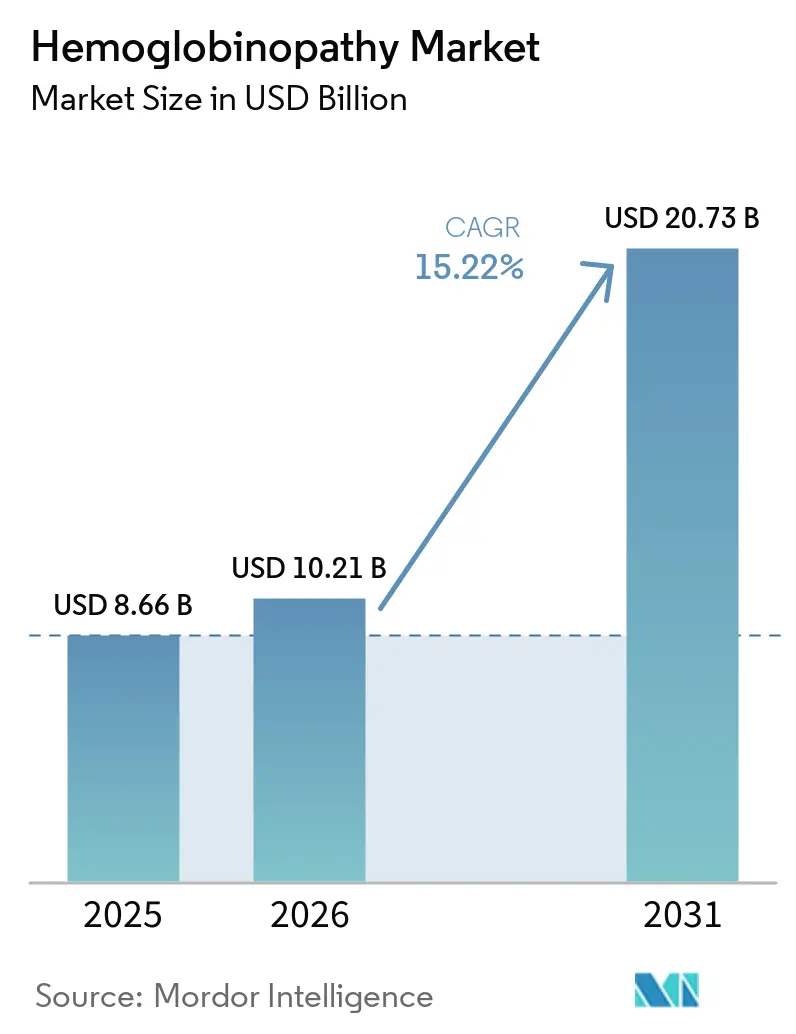

| Taille du Marché (2026) | 10.21 Milliards de dollars |

| Taille du Marché (2031) | 20.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

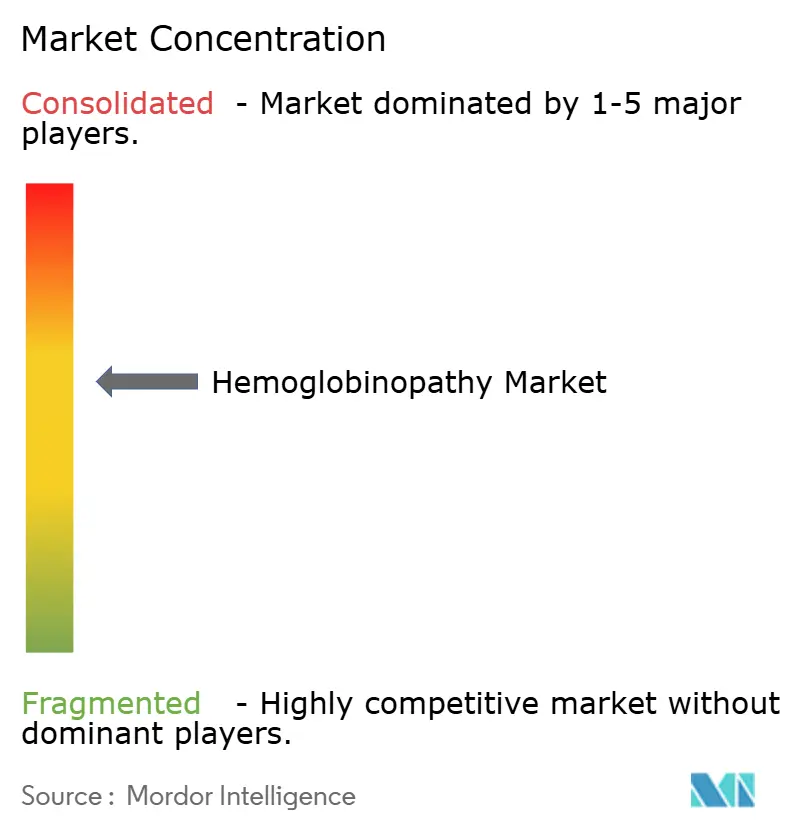

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Hémoglobinopathies par Mordor Intelligence

La taille du Marché des Hémoglobinopathies devrait passer de 8,66 milliards USD en 2025 à 10,21 milliards USD en 2026 et atteindre 20,73 milliards USD d'ici 2031, avec un CAGR de 15,22 % sur la période 2026-2031.

Les solides preuves cliniques en faveur de thérapies curatives par édition génique à administration unique, l'expansion des programmes de dépistage néonatal et les projets pilotes de remboursement basé sur la valeur accélèrent l'adoption thérapeutique dans les principaux systèmes de santé. L'adoption commerciale précoce de Casgevy et de Lyfgenia, dont les prix s'élèvent respectivement à 2,2 millions USD et 3,1 millions USD, confirme la volonté des payeurs de financer des options curatives lorsque des contrats liés aux résultats sont en place. L'Amérique du Nord demeure le principal générateur de revenus en raison de la concentration de centres spécialisés et des dispositifs d'accès financés par Medicaid, tandis que l'Asie-Pacifique enregistre les plus grands volumes absolus de patients grâce aux missions nationales d'élimination et aux diagnostics moléculaires à faible coût. Les stratégies concurrentielles s'articulent désormais autour de l'augmentation des capacités de fabrication, de la collecte de données en vie réelle et de modèles de financement multi-parties prenantes qui limitent les chocs budgétaires tout en préservant les incitations à l'innovation. L'environnement qui en résulte offre aux acteurs établis et aux développeurs spécialisés en thérapie génique une marge de manœuvre considérable pour intégrer des actifs de nouvelle génération et capter des parts supplémentaires au sein du marché des hémoglobinopathies en expansion.

Principaux Enseignements du Rapport

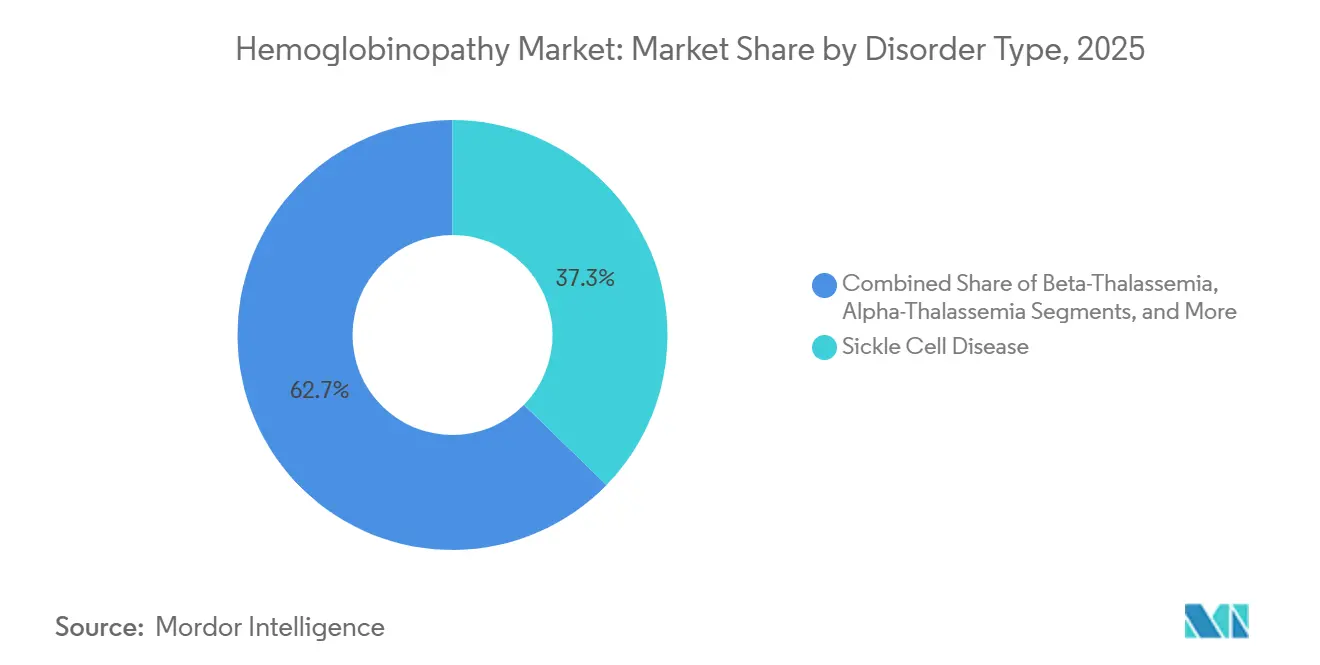

- Par type de trouble, la drépanocytose détenait 37,31 % de la part du marché des hémoglobinopathies en 2025, tandis que la β-thalassémie devrait enregistrer le CAGR le plus rapide de 16,03 % jusqu'en 2031.

- Par produit, le type de thérapie représentait 56,84 % de la taille du marché des hémoglobinopathies en 2025 ; le segment des techniques de diagnostic progresse à un CAGR de 22,05 % jusqu'en 2031.

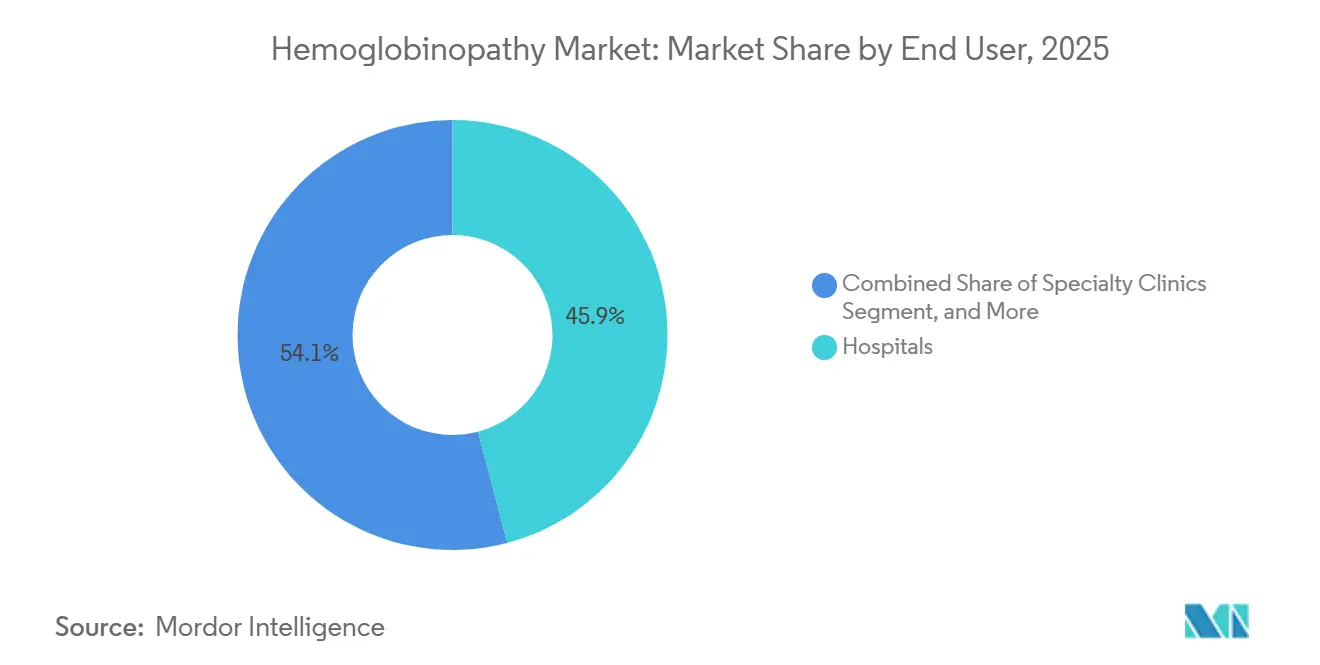

- Par utilisateur final, les hôpitaux ont capté une part de 45,88 % du marché des hémoglobinopathies en 2025, et les cliniques spécialisées et centres de transfusion ont affiché le CAGR le plus élevé de 19,35 % jusqu'en 2031.

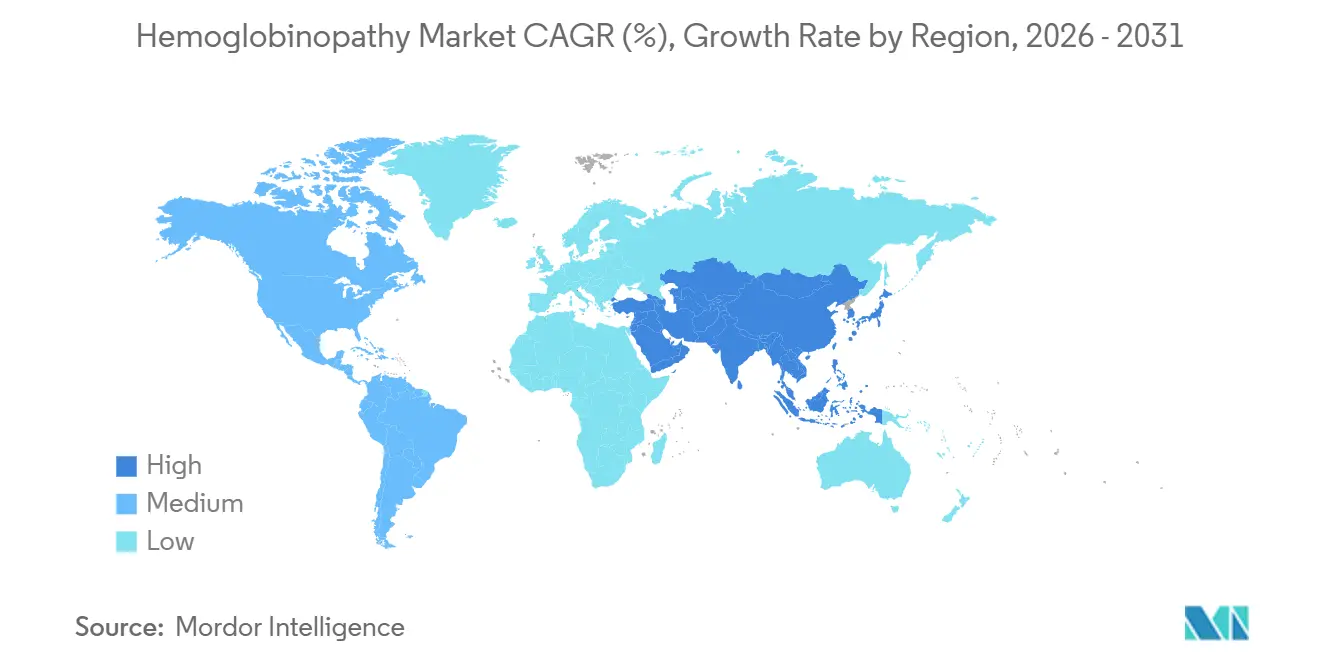

- Par géographie, l'Amérique du Nord représentait 29,84 % de la part du marché des hémoglobinopathies en 2025 ; l'Asie-Pacifique affiche le CAGR le plus rapide de 17,28 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Hémoglobinopathies

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Prévalence Croissante de la Drépanocytose et de la Thalassémie | +2.10% | Mondial, avec concentration en Afrique subsaharienne, en Méditerranée et au Moyen-Orient | Long terme (≥ 4 ans) |

| Approbations Réglementaires de Médicaments Modificateurs de la Maladie | +2.80% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les Thérapies Curatives par Édition Génique Attirent les Investissements | +3.20% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Expansion des Programmes Nationaux de Dépistage Néonatal | +1.90% | Mondial, avec adoption rapide dans les marchés émergents | Long terme (≥ 4 ans) |

| Remboursement Basé sur une Rente pour les Thérapies Géniques | +2.40% | Amérique du Nord et UE, programmes pilotes sur certains marchés | Court terme (≤ 2 ans) |

| Plateformes de Dépistage des Porteurs à Faible Coût Assistées par l'IA | +1.80% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de la Drépanocytose et de la Thalassémie

La hausse des taux de natalité, les migrations et l'amélioration de la détection des maladies continuent de faire augmenter le nombre mondial de cas d'hémoglobinopathies. Près de 8 millions de personnes vivent aujourd'hui avec la drépanocytose, et le fardeau est le plus lourd en Afrique subsaharienne, où plus de 500 enfants meurent chaque jour faute de soins opportuns.[1]Organisation mondiale de la Santé, "Drépanocytose," who.int La croissance démographique dans les régions à forte charge maintient un écart de traitement important, même si de nouveaux programmes de dépistage révèlent des cas qui passaient autrefois inaperçus. Pour les fabricants de médicaments, ce besoin non satisfait se traduit par un marché important et en croissance, notamment pour les thérapies pouvant être administrées dans des contextes à ressources limitées.

Approbations Réglementaires de Médicaments Modificateurs de la Maladie

Entre 2023 et 2024, la FDA américaine a approuvé plusieurs thérapies de première classe — dont des produits basés sur CRISPR — qui agissent sur la cause profonde des hémoglobinopathies plutôt que de masquer les symptômes. Les orientations définitives sur les produits d'édition du génome, publiées en janvier 2024, offrent aux développeurs une voie d'approbation plus claire.[2]Federal Register, "Produits de Thérapie Génique Humaine Intégrant l'Édition du Génome," federalregister.gov Des mesures similaires de l'Agence européenne des médicaments, associées aux incitations liées aux médicaments orphelins et aux procédures d'examen accéléré, réduisent les délais de développement et renforcent l'argumentaire économique en faveur de traitements de niche à fort impact.

Les Thérapies Curatives par Édition Génique Attirent les Investissements

La transition de CRISPR-Cas9 du laboratoire à la clinique a débloqué des financements records pour les programmes dédiés aux hémoglobinopathies. L'édition génique affiche désormais le taux de croissance le plus rapide du secteur, avec un CAGR de 22 %. Vertex Pharmaceuticals, par exemple, a commencé à enregistrer des revenus issus de sa thérapie à administration unique Casgevy tout en ajoutant des centres de traitement dans le monde entier. Des données de suivi durables renforcent la confiance des investisseurs, et le partenariat avec des fabricants sous contrat tels que Lonza réduit le risque lié à la montée en charge.

Remboursement Basé sur une Rente pour les Thérapies Géniques

Les prix de l'ordre du million de dollars menaçaient autrefois l'accès aux soins, mais les plans de paiement liés aux résultats changent la donne. Aux États-Unis, le Modèle d'Accès aux Thérapies Cellulaires et Géniques du CMS permet aux États de négocier des accords collectifs et d'étaler les paiements sur six ans, en les liant aux résultats en vie réelle.[3]Centres pour les Services Medicare et Medicaid, "Fiche d'Information sur le Modèle d'Accès aux Thérapies Cellulaires et Géniques," cms.gov L'accord du Michigan avec bluebird bio pour Lyfgenia prévoit un remboursement du coût du médicament si les hospitalisations ne diminuent pas, allégeant ainsi la pression budgétaire tout en maintenant la couverture des patients.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Les prix des thérapies à plusieurs millions de dollars pèsent sur les payeurs | -2.70% | Mondial, plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Faiblesse des infrastructures hématologiques dans les pays à revenu faible et intermédiaire | -1.90% | Afrique subsaharienne et autres régions à faible revenu | Long terme (≥ 4 ans) |

| Incertitude réglementaire concernant les modifications hors cible | -1.40% | Mondial, variable selon l'agence réglementaire | Moyen terme (2-4 ans) |

| Contraintes de scalabilité de la fabrication | -1.03% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Prix des Thérapies à Plusieurs Millions de Dollars Pèsent sur les Payeurs

Les prix catalogue des thérapies géniques approuvées se situent entre 2,2 millions USD et 3,1 millions USD par patient, un niveau que de nombreux budgets ne peuvent absorber sans réduire d'autres services. Face à de tels coûts, les payeurs imposent souvent des critères de couverture stricts et des procédures d'autorisation en plusieurs étapes, ralentissant le démarrage des traitements même lorsque le besoin clinique est urgent. Medicaid supporte une grande partie du fardeau car une large proportion de patients atteints de drépanocytose dépend de ce programme, mais les budgets des États laissent peu de marge pour les thérapies à prix élevé. Les contrats basés sur les résultats aident, mais les hôpitaux doivent encore financer l'intégralité de la procédure à l'avance, ce qui comprime les flux de trésorerie et décourage la création de nouveaux centres de traitement.

Faiblesse des Infrastructures Hématologiques dans les Pays à Revenu Faible et Intermédiaire

De nombreux pays affichant les taux les plus élevés de drépanocytose et de thalassémie manquent d'hématologistes formés en nombre suffisant, de laboratoires avancés ou de salles de perfusion certifiées. Les thérapies géniques nécessitent une manipulation en salle blanche, une logistique de chaîne du froid et une surveillance étroite après la procédure — des capacités que peu d'établissements dans ces régions peuvent fournir. Les goulets d'étranglement dans l'approvisionnement entravent davantage l'accès lorsque les expéditions de vecteurs ou les kits d'aphérèse ne peuvent pas passer rapidement la douane. Cet écart entre le besoin et la capacité de délivrance aggrave les inégalités de santé mondiales et limite la portée commerciale des thérapies de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Trouble : La Dominance de la Drépanocytose Stimule la Croissance du Marché

La drépanocytose détenait 37,31 % de la part du marché des hémoglobinopathies en 2025, un niveau soutenu par l'éligibilité immédiate de ce groupe de patients aux premières thérapies curatives basées sur CRISPR approuvées. Les mandats de dépistage néonatal dans les pays à revenu élevé et les larges pools Medicaid aux États-Unis maintiennent la visibilité de la demande. Dans le même temps, des programmes soutenus par le capital-investissement visent à reproduire ce modèle en Amérique latine et dans les Caraïbes. La β-thalassémie, dont la croissance est projetée à un CAGR de 16,03 % jusqu'en 2031, bénéficie des mêmes plateformes thérapeutiques adaptées à différentes mutations du gène de la globine, et des sites pilotes accueillent déjà des patients adultes avant d'étendre le programme aux cohortes pédiatriques. L'alpha-thalassémie reste un segment modeste mais attractif pour l'expansion du pipeline à mesure que la résolution diagnostique s'améliore.

Les nouveaux entrants sur le marché constituent des consortiums avec des laboratoires de référence régionaux pour orienter directement les patients vers les sites cliniques, une démarche qui comprime les délais d'orientation et maximise la capacité des procédures. La collaboration de Novartis avec la Fondation Bill & Melinda Gates illustre un engagement supplémentaire en faveur d'une édition in vivo simplifiée destinée aux contextes à faibles ressources, repositionnant potentiellement l'entreprise comme fournisseur d'accès lorsque des opportunités à grand volume et à prix réduit se présenteront.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Produit : La Thérapie Génique Transforme les Paradigmes de Traitement

Les agents pharmacologiques ont conservé 56,84 % de la taille du marché des hémoglobinopathies en 2025, grâce aux recommandations établies et à la commodité de la prise orale. L'hydroxyurée reste le modificateur de maladie de première intention dans de nombreux formulaires nationaux, mais les contrats de paiement à la performance font évoluer les mentalités vers des interventions curatives. Néanmoins, la technique de diagnostic progresse à un CAGR de 22,05 % car l'éligibilité à la thérapie génique nécessite une résolution à nucléotide unique des mutations sous-jacentes. Les laboratoires centraux déploient le séquençage de nouvelle génération à haut débit tandis que les hôpitaux régionaux adoptent des panels basés sur la PCR validés dans le cadre du programme d'amélioration des laboratoires cliniques. Les logiciels d'interprétation assistés par l'IA fournissent désormais des rapports de mutation en quelques heures, comprimant le délai entre le diagnostic et le traitement et créant un cycle auto-renforçant de demande pour les tests et les thérapies.

La transplantation de moelle osseuse reste une option pour les cas avec fratrie compatible. Elle est toutefois limitée par la disponibilité des donneurs et les profils de risque de la maladie du greffon contre l'hôte, ce qui suscite un intérêt pour les régimes autologues de cellules souches éditées. Les transfusions sanguines de soutien et les protocoles de chélation du fer servent de voies de soins transitoires, préservant la santé des patients jusqu'à ce que les thérapies définitives soient réalisables. Les kits rapides au point de soins, souvent connectés à des smartphones, ciblent les cliniques rurales et les événements de dépistage communautaire, augmentant la pénétration diagnostique dans les zones disposant d'une infrastructure de laboratoire minimale. La chromatographie liquide à haute performance reste une méthode complémentaire pour le sous-typage quantitatif de l'hémoglobine, permettant aux cliniciens de corroborer les résultats génétiques par des données fonctionnelles.

Par Utilisateur Final : Les Centres Spécialisés Stimulent les Soins Avancés

Les hôpitaux représentaient 45,88 % de la taille du marché des hémoglobinopathies en 2025, car les crises douloureuses aiguës et la gestion des transfusions ancrent encore de nombreux parcours patients. Cela dit, les cliniques spécialisées et les centres de transfusion affichent le CAGR le plus rapide de 19,35 % car les payeurs insistent sur des établissements accrédités pour les perfusions de thérapies géniques à coût élevé. Vertex a autorisé environ 75 centres mondiaux dans les douze mois suivant l'approbation de Casgevy, un modèle que bluebird bio et les concurrents émergents reproduisent. Les laboratoires de diagnostic jouent à la fois le rôle de centres d'orientation et de partenaires de surveillance à long terme, notamment dans le cadre des clauses de suivi des résultats sur six ans dans les accords Medicaid.

Les instituts académiques remplissent deux rôles : accueillir les premiers essais chez l'homme pour les techniques d'édition de nouvelle génération et former la main-d'œuvre hématologique nécessaire pour suivre le rythme de l'augmentation mondiale des volumes de procédures. La double fonction recherche-clinique permet une traduction rapide de nouveaux protocoles en pratique commerciale, alimentant davantage la croissance du marché des hémoglobinopathies.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

La part de revenus de 29,84 % de l'Amérique du Nord en 2025 reflète une couverture Medicaid robuste pour la drépanocytose, la concentration de centres de thérapie génique certifiés et un écosystème philanthropique bien établi qui subventionne les déplacements et l'hébergement des patients éligibles. Le soutien fédéral via le Modèle d'Accès aux Thérapies Cellulaires et Géniques réduit le risque pour les payeurs, encourageant davantage d'États à signer des contrats basés sur les résultats et élargissant ainsi la population traitée.

L'Europe suit avec une adoption régulière, aidée par la voie d'approbation conditionnelle de l'Agence européenne des médicaments qui a permis une entrée sur le marché plus précoce pour les additions géniques ex vivo. La discipline budgétaire tempère le nombre de procédures, mais les cadres d'appels d'offres multinationaux offrent aux fabricants une visibilité sur les engagements de volume. Notamment, quatre services de santé nationaux expérimentent des paiements sous forme de rente où les budgets sont remboursés dans le temps, reproduisant le modèle américain pour gérer les prix affichés.

L'Asie-Pacifique progresse à un CAGR de 17,28 %. L'Inde et la Chine représentent ensemble l'essentiel de la demande régionale en raison d'une forte prévalence à la naissance, d'un dépistage néonatal financé par les gouvernements et d'une classe moyenne émergente disposée à payer de sa poche pour des soins premium. Les partenariats public-privé convertissent les hôpitaux tertiaires en centres d'édition spécialisés, assurant une montée en charge future. Les nations d'Asie du Sud-Est adoptent également le dépistage des porteurs assisté par l'IA pour éclairer la planification familiale, élargissant le bassin de patients pour le marché des hémoglobinopathies.

Le Moyen-Orient et l'Afrique affichent la prévalence de la maladie la plus élevée mais la pénétration des procédures la plus faible. Des opportunités existent pour des salles blanches modulaires et des unités d'aphérèse mobiles capables de contourner les contraintes d'infrastructure héritées. Le Brésil ancre la croissance sud-américaine avec un registre unifié des hémoglobinopathies et un réseau de transplantation en forte croissance, signalant une demande régionale croissante à mesure que les approbations réglementaires s'étendent.

Paysage Concurrentiel

Vertex Pharmaceuticals bénéficie d'une visibilité de premier plan grâce à la première approbation CRISPR-Cas9, complétée par un accord de co-développement avec CRISPR Therapeutics qui répartit les risques et la charge de fabrication. Novartis conserve une solide franchise pharmacologique et développe des actifs d'édition in vivo pour se prémunir contre le déplacement ex vivo. Pfizer s'appuie sur une large force de vente en hématologie pour maintenir l'adoption de l'hydroxyurée et du voxélotor.

Bluebird Bio, désormais contrôlée par Carlyle et SK Capital, propose deux thérapies commerciales d'addition génique et un pipeline d'améliorations lentivirales. Le soutien du capital-investissement accélère la modernisation des usines pour la culture en suspension, réduisant le coût des marchandises et positionnant l'entreprise pour une expansion des volumes dans le cadre de contrats basés sur la valeur. Des innovateurs plus modestes comme Graphite Bio et Beam Therapeutics poursuivent des approches d'édition de base qui promettent un risque hors cible réduit, bien que les délais commerciaux s'étendent au-delà de 2027.

Les mouvements stratégiques se concentrent sur la sécurité de l'approvisionnement et l'alignement avec les payeurs. L'accord d'approvisionnement à long terme de Vertex avec Lonza sécurise la capacité vectorielle pour la montée en charge anticipée. Bluebird Bio a conclu des accords basés sur les résultats État par État qui remboursent les coûts si les taux d'hospitalisation ne respectent pas les seuils prédéfinis. Novartis collabore avec des chercheurs de la Fondation Gates pour concevoir des éditions in vivo simplifiées à injection unique pour les marchés à forte charge et à faible revenu, un programme qui pourrait débloquer de nouveaux segments de volume et atténuer les préoccupations liées à la sensibilité aux prix.

Les tendances d'adoption technologique favorisent les plateformes CRISPR pour leur conception modulaire et leur reproductibilité de fabrication. À mesure que les données de suivi s'accumulent, les détenteurs d'autorisations existants devraient déposer des demandes d'extension aux cohortes pédiatriques, renforçant davantage leurs positions concurrentielles au sein du marché des hémoglobinopathies.

Leaders du Secteur des Hémoglobinopathies

Pfizer Inc.

Bluebird Bio

Vertex Pharmaceuticals

Bristol Myers Squibb

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : CRISPR Therapeutics a exposé ses priorités stratégiques et les jalons anticipés pour 2026, réaffirmant son engagement à faire progresser des médicaments transformateurs à base génique pour les maladies graves.

- Janvier 2025 : bluebird bio a annoncé un accord définitif d'acquisition par Carlyle et SK Capital pour 3,00 USD par action plus des droits à valeur contingente, fournissant des capitaux pour développer la livraison commerciale des thérapies géniques.

- Janvier 2025 : bluebird bio a confirmé sa participation au Modèle d'Accès aux Thérapies Cellulaires et Géniques du CMS, proposant des accords basés sur les résultats pour LYFGENIA via les agences Medicaid des États, avec plus de la moitié des États américains confirmant leur couverture.

Portée du Rapport Mondial sur le Marché des Hémoglobinopathies

Le Marché des Hémoglobinopathies désigne l'écosystème industriel mondial englobant le diagnostic, le traitement et la prise en charge des troubles sanguins héréditaires causés par des anomalies structurelles ou une production réduite d'hémoglobine. Ces affections comprennent la drépanocytose, la bêta-thalassémie, l'alpha-thalassémie et d'autres variants rares de l'hémoglobine.

Le rapport sur le marché des hémoglobinopathies est segmenté par type de trouble, produit, utilisateur final et géographie. Par type de trouble, le marché est segmenté en drépanocytose, bêta-thalassémie, alpha-thalassémie et autres variants de l'Hb. Par produit, le marché est segmenté en type de thérapie (agents pharmacologiques, thérapie génique, transplantation de moelle osseuse/cellules souches, transfusion sanguine & chélation du fer), technique de diagnostic (électrophorèse de l'hémoglobine, chromatographie liquide à haute performance (HPLC), tests génétiques moléculaires (PCR / NGS), tests rapides au point de soins, autres). Par utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, laboratoires de diagnostic, et instituts académiques et de recherche. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances du marché pour 17 pays dans les principales régions du monde. Le rapport offre la valeur du marché (en USD) pour les segments ci-dessus.

| Drépanocytose |

| Bêta-Thalassémie |

| Alpha-Thalassémie |

| Autres Variants de l'Hb (Hb C, Hb E, etc.) |

| Type de Thérapie | Agents Pharmacologiques |

| Thérapie Génique | |

| Transplantation de Moelle Osseuse / Cellules Souches | |

| Transfusion Sanguine et Chélation du Fer | |

| Technique de Diagnostic | Électrophorèse de l'Hémoglobine |

| Chromatographie Liquide à Haute Performance (HPLC) | |

| Tests Génétiques Moléculaires (PCR / NGS) | |

| Tests Rapides au Point de Soins | |

| Autres |

| Hôpitaux |

| Cliniques Spécialisées et Centres de Transfusion |

| Laboratoires de Diagnostic |

| Instituts Académiques et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Trouble | Drépanocytose | |

| Bêta-Thalassémie | ||

| Alpha-Thalassémie | ||

| Autres Variants de l'Hb (Hb C, Hb E, etc.) | ||

| Par Produit | Type de Thérapie | Agents Pharmacologiques |

| Thérapie Génique | ||

| Transplantation de Moelle Osseuse / Cellules Souches | ||

| Transfusion Sanguine et Chélation du Fer | ||

| Technique de Diagnostic | Électrophorèse de l'Hémoglobine | |

| Chromatographie Liquide à Haute Performance (HPLC) | ||

| Tests Génétiques Moléculaires (PCR / NGS) | ||

| Tests Rapides au Point de Soins | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Spécialisées et Centres de Transfusion | ||

| Laboratoires de Diagnostic | ||

| Instituts Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des hémoglobinopathies ?

La taille du marché des hémoglobinopathies a atteint 10,21 milliards USD en 2026 et devrait atteindre 20,73 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Le segment du diagnostic se développe à un CAGR de 22,05 % jusqu'en 2031, porté par les thérapies curatives à administration unique basées sur CRISPR qui obtiennent des approbations réglementaires et l'acceptation des payeurs.

Quelle est la taille du sous-marché de la drépanocytose ?

La drépanocytose a capté 37,31 % de la part du marché des hémoglobinopathies en 2025, ce qui en fait le segment de trouble le plus important.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance la plus attractive ?

L'Asie-Pacifique affiche un CAGR de 17,28 % jusqu'en 2031 grâce à une forte prévalence de la maladie, au dépistage néonatal financé par les gouvernements et à l'expansion rapide des capacités de diagnostic moléculaire.

Quels sont les principaux obstacles limitant l'adoption plus large de la thérapie génique ?

Les prix de traitement initiaux dépassant 2 millions USD, le nombre limité de centres spécialisés dans les pays à faible revenu et le contrôle réglementaire continu sur les modifications hors cible restent des contraintes majeures.

Dernière mise à jour de la page le: