Taille et Part du Marché du Traitement de l'Anémie Hémolytique Auto-immune

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.63 Milliards de dollars |

| Taille du Marché (2031) | 3.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Traitement de l'Anémie Hémolytique Auto-immune par Mordor Intelligence

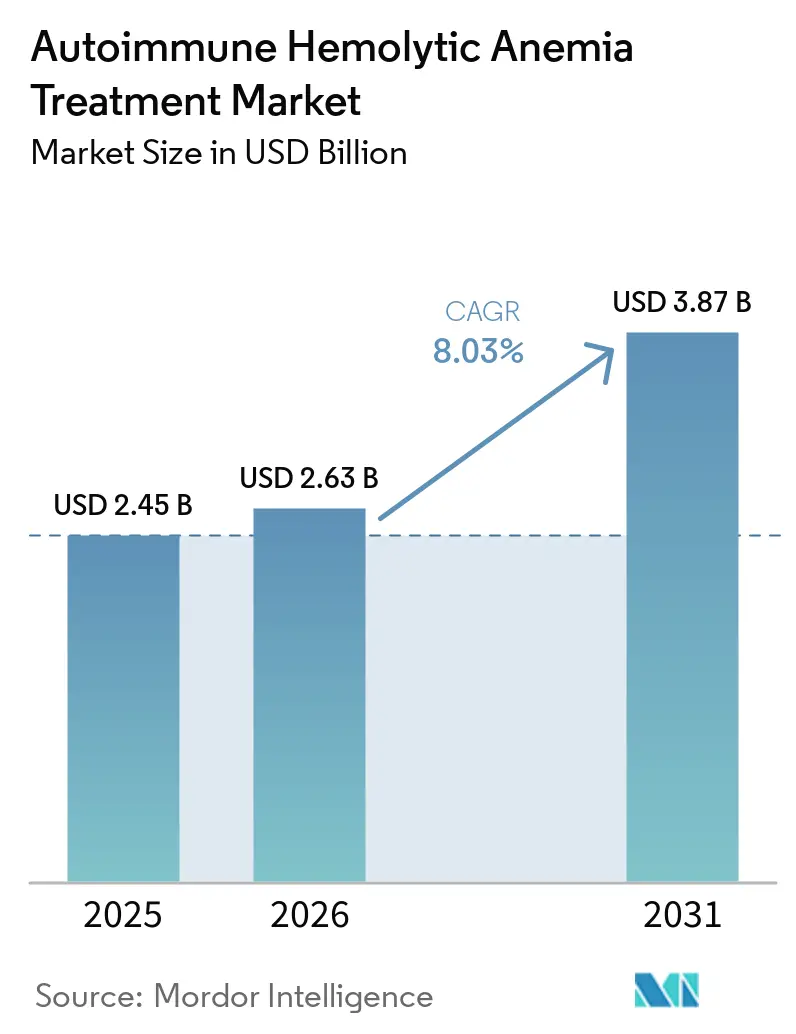

La taille du Marché du Traitement de l'Anémie Hémolytique Auto-immune devrait s'étendre de 2,45 milliards USD en 2025 et 2,63 milliards USD en 2026 à 3,87 milliards USD d'ici 2031, enregistrant un CAGR de 8,03% entre 2026 et 2031.

L'anémie hémolytique auto-immune chaude reste le principal axe commercial car elle représente la majorité des cas diagnostiqués, mais aucune thérapie ciblée n'est approuvée pour ce sous-type aux États-Unis en 2026, ce qui maintient le traitement centré sur une utilisation hors indication et crée une opportunité claire pour le premier entrant disposant d'une indication approuvée. L'approche thérapeutique s'éloigne de l'immunosuppression large car la rechute sous stéroïdes et la toxicité liée à une exposition prolongée continuent de pousser les patients vers des options de lignes ultérieures et créent des opportunités répétées de changement de traitement. L'activité réglementaire s'accélère également, avec le nipocalimab de Johnson & Johnson sous Examen Prioritaire de la FDA pour l'anémie hémolytique auto-immune chaude et le rilzabrutinib de Sanofi détenant déjà la désignation de Thérapie Révolutionnaire pour le même contexte. Dans le même temps, le marché du traitement de l'anémie hémolytique auto-immune entre dans une phase plus concurrentielle alors que les inhibiteurs FcRn, les inhibiteurs BTK, les inhibiteurs du complément et les inhibiteurs SYK progressent dans les développements en phase avancée dans un bassin de patients restreint où le calendrier, le périmètre de l'indication et le remboursement façonneront l'avantage précoce.

Points Clés du Rapport

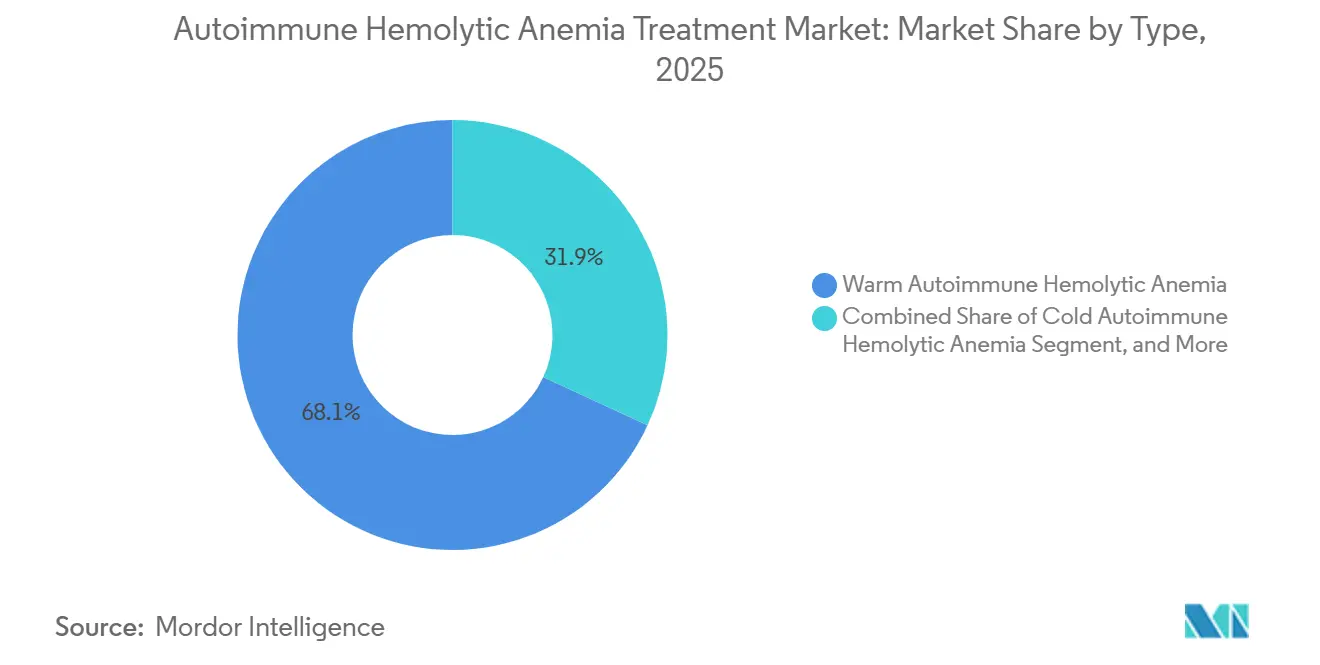

- Par type, l'anémie hémolytique auto-immune chaude a dominé avec 68,13% de la part du marché du traitement de l'anémie hémolytique auto-immune en 2025, tandis que l'anémie hémolytique auto-immune froide devrait se développer à un CAGR de 8,78% jusqu'en 2031.

- Par classe médicamenteuse, les corticostéroïdes détenaient une part de 57,38% en 2025, tandis que les inhibiteurs FcRn devraient croître à un CAGR de 10,42% jusqu'en 2031.

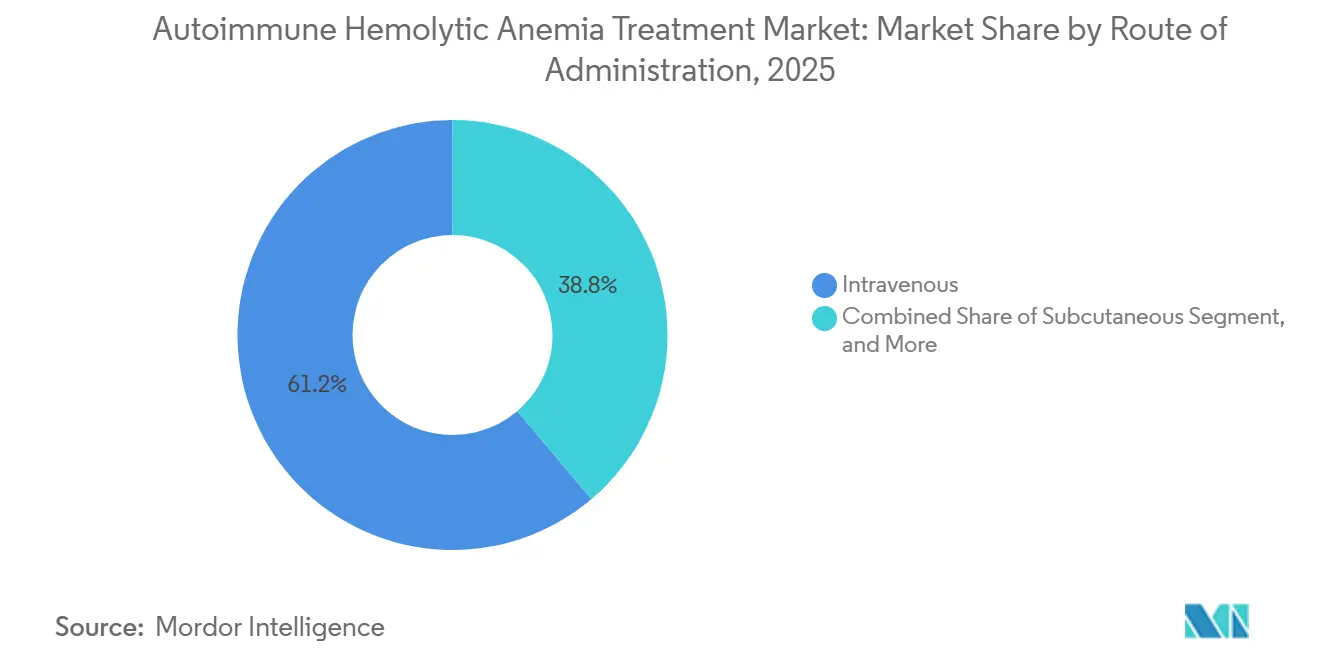

- Par voie d'administration, les thérapies intraveineuses représentaient 61,16% de la taille du marché du traitement de l'anémie hémolytique auto-immune en 2025, tandis que les thérapies orales progressent à un CAGR de 9,83% jusqu'en 2031.

- Par canal de distribution, la pharmacie hospitalière a capturé 55,12% de part en 2025, tandis que la pharmacie en ligne devrait enregistrer le CAGR le plus élevé à 10,98% jusqu'en 2031.

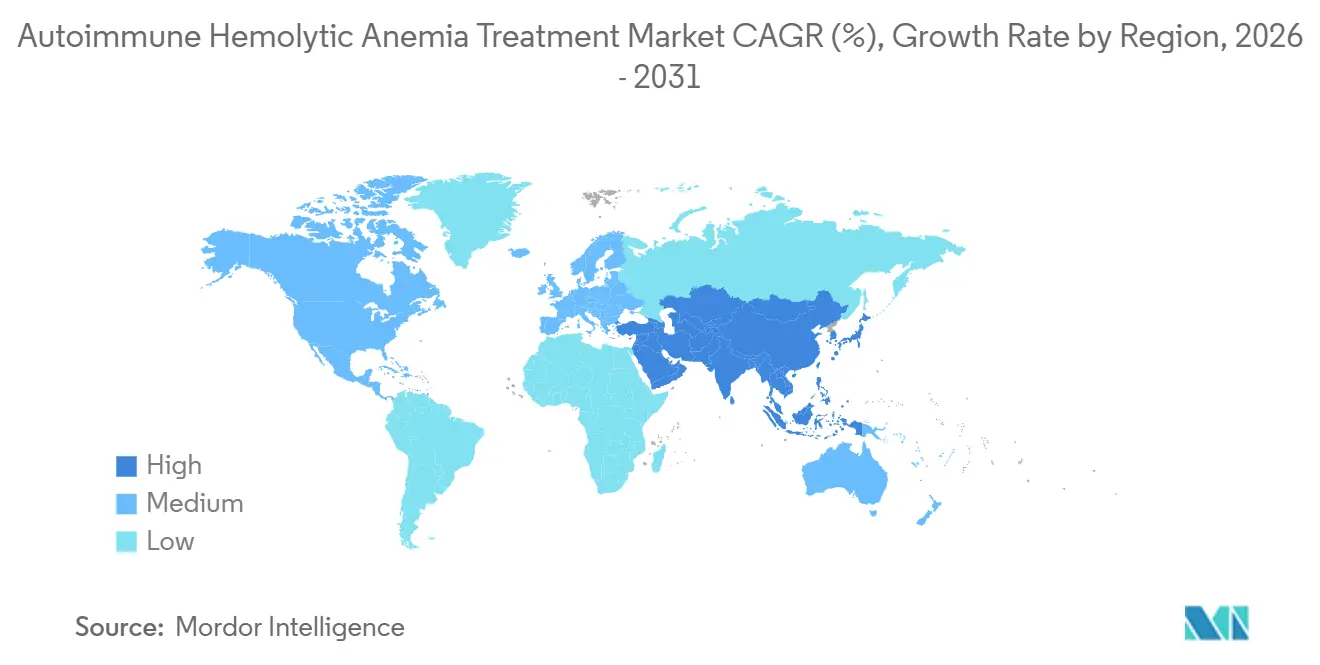

- Par géographie, l'Amérique du Nord détenait 35,63% de la part du marché du traitement de l'anémie hémolytique auto-immune en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 9,06% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Traitement de l'Anémie Hémolytique Auto-immune

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Besoin croissant de thérapies d'épargne des stéroïdes dans l'AIHA réfractaire | +2.5% | Mondial, concentré en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Maturité croissante du pipeline pour les thérapies ciblant le complément et le FcRn | +2.0% | Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Expansion des incitations aux médicaments orphelins pour les programmes d'hématologie rare | +1.1% | Amérique du Nord, UE, Japon | Moyen terme (2 à 4 ans) |

| Utilisation croissante du diagnostic de précision pour sous-typer l'AIHA chaude, froide et mixte | +0.9% | Amérique du Nord, UE, APAC principal | Moyen terme (2 à 4 ans) |

| Changement de traitement plus fréquent après toxicité et rechute sous stéroïdes | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Développement des réseaux de référence spécialisés pour les maladies rares du sang | +0.5% | Amérique du Nord, Europe, en émergence en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin Croissant de Thérapies d'Épargne des Stéroïdes dans l'AIHA Réfractaire

Les corticostéroïdes produisent encore une réponse initiale en hémoglobine chez de nombreux patients atteints d'anémie hémolytique auto-immune chaude, mais la rechute reste fréquente après la diminution progressive, ce qui maintient le marché du traitement de l'anémie hémolytique auto-immune lié à des cycles de traitement répétés.[1]Bruno Fattizzo, "Prise en charge de l'Anémie Hémolytique Auto-immune," Hématologie, Programme Éducatif de l'ASH, ashpublications.org L'exposition prolongée aux stéroïdes augmente également le fardeau du diabète, des complications métaboliques et de l'ostéoporose, ce qui diminue la qualité de vie et génère des hospitalisations évitables même lorsque l'hémolyse est partiellement contrôlée. Le rituximab est passé à la position préférentielle de deuxième ligne pour la maladie en rechute ou réfractaire, tandis que la splénectomie a été repoussée plus tard car des données de cohortes publiées ont montré un taux de complications chirurgicales de 12%. Ce schéma est important pour le marché du traitement de l'anémie hémolytique auto-immune car chaque rechute sous un agent antérieur crée un événement de changement clair dès qu'une option ciblée est disponible. La séquence de traitement actuelle décrite dans le Programme Éducatif de l'ASH 2025 place également les nouvelles approches ciblant les cellules B, les plasmocytes, SYK et FcRn après le rituximab, ce qui soutient une demande continue sur plusieurs lignes de soins.

Maturité Croissante du Pipeline pour les Thérapies Ciblant le Complément et le FcRn

Le marché du traitement de l'anémie hémolytique auto-immune se rapproche désormais de sa première vague large de thérapies ciblées approuvées, et le blocage du FcRn est au cœur de ce changement.[2]J.A. Petersen, "Ciblage du Récepteur Fc Néonatal dans les Maladies Auto-immunes, Pipeline et Progrès," BioDrugs, link.springer.com Les agents ciblant le FcRn peuvent réduire les IgG circulantes jusqu'à 85%, ce qui s'attaque directement aux auto-anticorps qui provoquent la destruction des globules rouges tout en préservant les fonctions IgA, IgM et immunitaires innées. Le nipocalimab est le programme FcRn le plus avancé dans l'anémie hémolytique auto-immune chaude et est sous Examen Prioritaire de la FDA après avoir démontré une réponse durable en hémoglobine dans l'étude de Phase 2/3 ENERGY. L'anémie hémolytique auto-immune froide dispose déjà d'une option ciblée approuvée avec le sutimlimab, et les données de registre chez plus de 70% des patients traités ont soutenu une efficacité durable en conditions réelles sans nouveaux signaux de sécurité après une durée de traitement moyenne de plus de 2 ans. À mesure que des options approuvées pour les formes chaude et froide se profilent simultanément, le marché du traitement de l'anémie hémolytique auto-immune devrait bénéficier d'une plus grande confiance des médecins et d'un meilleur soutien au remboursement.

Expansion des Incitations aux Médicaments Orphelins pour les Programmes d'Hématologie Rare

Les incitations aux médicaments orphelins continuent de soutenir l'investissement dans le marché du traitement de l'anémie hémolytique auto-immune car elles améliorent l'économie du développement dans un contexte de maladie rare. Aux États-Unis, la désignation orpheline peut offrir 7 ans d'exclusivité commerciale ainsi que d'autres avantages de développement, et le rilzabrutinib de Sanofi a reçu ce statut pour l'anémie hémolytique auto-immune chaude en avril 2025.[3]Sanofi, "Le Rilzabrutinib Obtient la Désignation de Médicament Orphelin aux États-Unis pour Deux Maladies Rares Sans Médicaments Approuvés," Sanofi, sanofi.com Ouro Medicines a également reçu la désignation orpheline de la FDA en août 2025 pour OM336 après que des rapports de cas et une stratégie d'étude panier plus large ont soutenu la poursuite du développement dans les cytopénies auto-immunes. L'Europe a maintenu la protection orpheline pour Enjaymo après le transfert du produit à Recordati, et le Japon a étendu la désignation orpheline au rilzabrutinib en février 2026. Avec les États-Unis, l'Europe et le Japon soutenant tous des programmes dans cet espace, le marché du traitement de l'anémie hémolytique auto-immune attire à la fois les grandes entreprises pharmaceutiques et les biotechs spécialisées.

Utilisation Croissante du Diagnostic de Précision pour Sous-typer l'AIHA Chaude, Froide et Mixte

Le sous-typage précis est essentiel car le marché du traitement de l'anémie hémolytique auto-immune ne peut pas convertir pleinement l'incidence en demande traitée à moins que les médecins ne puissent distinguer les formes chaude, froide, mixte et secondaire. Le test direct à l'antiglobuline reste central pour le diagnostic, mais des faux négatifs surviennent dans 1% à 10% des cas et laissent une partie du bassin de patients dans une incertitude diagnostique. Les centres tertiaires améliorent la précision grâce à des méthodes de test direct à l'antiglobuline plus performantes, des protocoles de titration des anticorps froids et des panels de séquençage de nouvelle génération pour les troubles de la membrane des globules rouges. Cela est important sur le plan commercial car chaque patient correctement identifié comme atteint d'anémie hémolytique auto-immune froide peut être envisagé pour le sutimlimab, tandis que les patients mal caractérisés restent souvent sous traitement stéroïdien par défaut. Les travaux de consensus international cités par l'ASH soutiennent déjà le test direct à l'antiglobuline monospécifique standardisé comme partie obligatoire du bilan, et une utilisation plus large de cette approche devrait progressivement élargir la base traitée pour les thérapies ciblées dans le marché du traitement de l'anémie hémolytique auto-immune.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Long délai diagnostique avant référence hématologique confirmée | -1.2% | Mondial, plus aigu dans les PRFI et en Asie du Sud/Sud-Est | Long terme (≥ 4 ans) |

| Bassin de patients traitable restreint dans la maladie des agglutinines froides et l'AIHA secondaire | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Faible standardisation des critères d'évaluation cliniques dans les essais d'AIHA chaude | -0.6% | Mondial | Moyen terme (2 à 4 ans) |

| Forte dépendance aux stéroïdes, aux transfusions et à la splénectomie dans les soins courants | -0.5% | Mondial, persistant dans les PRFI | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Long Délai Diagnostique Avant Référence Hématologique Confirmée

Le délai diagnostique reste une limite directe sur le marché du traitement de l'anémie hémolytique auto-immune car les patients non traités ou mal diagnostiqués n'atteignent pas les circuits de prescription en hématologie. Dans les pays à revenu faible et intermédiaire, des cas pédiatriques ont été rapportés avec des taux d'hémoglobine de 3 g/dL à 6 g/dL au moment où le traitement commence, ce qui reflète de longs délais entre l'apparition des symptômes et les soins spécialisés. L'anémie hémolytique auto-immune froide est particulièrement facile à manquer car l'acrocyanose et les symptômes circulatoires déclenchés par le froid sont souvent associés à d'autres affections avant que la référence en hématologie ne survienne. Même dans les contextes à revenus plus élevés, la maladie à test direct à l'antiglobuline négatif peut nécessiter des méthodes avancées de compatibilité croisée et d'élution qui ne sont pas largement disponibles dans les laboratoires communautaires. Tant que l'accès aux référencements, la sensibilisation et les capacités diagnostiques ne s'améliorent pas plus largement, le marché du traitement de l'anémie hémolytique auto-immune continuera de faire face à un plafond sur le volume adressable.

Bassin de Patients Traitable Restreint dans la Maladie des Agglutinines Froides et l'AIHA Secondaire

Le marché du traitement de l'anémie hémolytique auto-immune est limité par la base de patients étroite dans certains sous-types, notamment la maladie des agglutinines froides et l'anémie hémolytique auto-immune secondaire. La maladie des agglutinines froides représente 15% à 20% de tous les cas d'anémie hémolytique auto-immune, tandis que la maladie secondaire ajoute un autre groupe cliniquement diversifié façonné par les troubles lymphoprolifératifs, les maladies auto-immunes et l'exposition médicamenteuse. Les cas secondaires sont souvent exclus des essais interventionnels, ce qui laisse un écart entre les patients vus en pratique et les patients couverts par les dossiers de preuves formels. Pour la maladie des agglutinines froides, l'épidémiologie est particulièrement étroite à 1 cas par million d'habitants par an dans les contextes européens, ce qui limite le plafond de revenus pour les produits dédiés. Les développeurs répondent avec des études panier telles que le programme de Phase 1b d'Ouro Medicines sur les cytopénies auto-immunes, mais cette approche peut diluer la force de l'indication spécifique à la maladie dans le marché du traitement de l'anémie hémolytique auto-immune.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Le Sous-type Chaud Ancre les Revenus, l'AIHA Froide Stimule une Expansion Plus Rapide

L'anémie hémolytique auto-immune chaude détenait 68,13% de la part du marché du traitement de l'anémie hémolytique auto-immune en 2025, ce qui correspondait à sa position de sous-type le plus courant à l'échelle mondiale. Le marché du traitement de l'anémie hémolytique auto-immune reste donc centré sur la maladie chaude, même si l'approbation ciblée formelle pour ce contexte est encore en attente aux États-Unis. Cet écart signifie qu'une grande partie de la valeur actuelle dans la maladie chaude provient encore des corticostéroïdes et du rituximab utilisés hors indication plutôt que par des lignes de traitement de marque premium. Le sous-type reste la principale cible des programmes en phase avancée car il offre la base commerciale la plus large et la voie la plus claire à court terme vers l'extension de l'indication.

L'anémie hémolytique auto-immune froide devrait croître à un CAGR de 8,78% jusqu'en 2031, soutenue par la présence existante du sutimlimab et l'amélioration des données probantes en conditions réelles. L'anémie hémolytique auto-immune mixte reste un bassin de revenus plus petit car elle ne représente que 5% à 8% des cas et chevauche souvent des contextes auto-immuns complexes tels que le lupus érythémateux disséminé, où 25% à 42% des cas mixtes sont associés. L'anémie hémolytique auto-immune secondaire reste également commercialement limitée car les études pivotales excluent souvent ces patients, ce qui affaiblit le soutien au remboursement même lorsque les médecins les traitent encore. À plus long terme, la maladie réfractaire pourrait ouvrir une autre couche de valeur alors que le programme CAR-T de Juventas Biotechnology est entré en phase de test clinique après l'approbation de l'IND par la NMPA en avril 2025.

Par Classe Médicamenteuse : Les Corticostéroïdes Dominent Encore, les Inhibiteurs FcRn Donnent le Rythme

Les corticostéroïdes représentaient 57,38% de la taille du marché du traitement de l'anémie hémolytique auto-immune en 2025, ce qui reflète une utilisation ancrée en première ligne et un faible coût d'acquisition des génériques plutôt qu'un contrôle durable de la maladie. Cette position héritée se maintient car la plupart des patients commencent encore le traitement par des stéroïdes même lorsque le risque de rechute est bien compris. Les anticorps monoclonaux, notamment le rituximab et l'utilisation liée aux biosimilaires, restent importants dans les soins de deuxième ligne et ont bénéficié d'un nouveau soutien au Japon après l'approbation du rituximab pour l'anémie hémolytique auto-immune en février 2026. Les inhibiteurs du complément occupent un rôle défini dans la maladie froide grâce au sutimlimab, mais leur croissance est naturellement plafonnée par la population plus restreinte de la maladie des agglutinines froides.

Les inhibiteurs FcRn sont la classe à la croissance la plus rapide avec un CAGR de 10,42% jusqu'en 2031, et cette perspective est directement liée aux progrès en phase avancée du nipocalimab dans l'anémie hémolytique auto-immune chaude. La classe bénéficie également d'une solide justification biologique car le blocage du FcRn abaisse les IgG pathogènes sans supprimer largement les autres immunoglobulines de la même manière. Les inhibiteurs BTK sont l'autre classe challenger clé, et le rilzabrutinib a affiché un taux de réponse global en hémoglobine de 64% chez 21 patients primaires atteints d'anémie hémolytique auto-immune chaude avant de passer en Phase 3 avec la désignation de Thérapie Révolutionnaire. Les immunosuppresseurs, l'IVIG et les options de soutien similaires resteront en usage, mais ils sont moins susceptibles de piloter le mix de revenus à long terme du secteur de l'anémie hémolytique auto-immune une fois que les classes ciblées seront approuvées et remboursées.

Par Voie d'Administration : L'Usage Intraveineux Domine Aujourd'hui, l'Accès Oral Gagne du Terrain

Les thérapies intraveineuses détenaient 61,16% de la taille du marché du traitement de l'anémie hémolytique auto-immune en 2025 car les agents disponibles et en phase avancée sont encore principalement basés sur la perfusion. Le sutimlimab, le rituximab et le nipocalimab renforcent tous un modèle de traitement centré sur l'hôpital où le diagnostic et l'initiation du traitement sont étroitement liés. Cela donne à l'administration intraveineuse une base solide dans les revenus actuels, notamment dans les centres de référence qui gèrent l'anémie sévère et les besoins transfusionnels. Cela explique également pourquoi les systèmes de pharmacie hospitalière et spécialisée sont restés étroitement liés au marché du traitement de l'anémie hémolytique auto-immune.

Les thérapies orales devraient croître à un CAGR de 9,83% jusqu'en 2031, portées par le développement des inhibiteurs BTK et le potentiel de déplacement du traitement au-delà des centres de perfusion. Le rilzabrutinib bénéficie déjà d'une structure de distribution spécialisée orale grâce à son historique réglementaire plus large, ce qui réduit les frictions au lancement si l'approbation pour l'anémie hémolytique auto-immune chaude suit. L'administration sous-cutanée reste une niche future plus petite mais pertinente car une administration moins contraignante pourrait améliorer la persistance dans une maladie récidivante. À mesure que des formats plus pratiques entrent dans les parcours de soins, le marché du traitement de l'anémie hémolytique auto-immune devrait progressivement évoluer vers des contextes capables de gérer le suivi chronique avec moins de dépendance à la perfusion.

Par Canal de Distribution : La Pharmacie Hospitalière Domine, les Modèles en Ligne se Développent Plus Vite

La pharmacie hospitalière a conservé 55,12% de la part du marché du traitement de l'anémie hémolytique auto-immune en 2025 car la plupart des thérapies avancées transitent encore par des contextes de perfusion en hospitalisation ou en ambulatoire. Ce schéma correspond à un domaine thérapeutique où les cas graves entrent souvent dans les soins par les hôpitaux et où les biologiques nécessitent une surveillance étroite. Il correspond également au profil de distribution actuel du sutimlimab, du rituximab et probablement de l'adoption précoce des inhibiteurs FcRn. En conséquence, les pharmacies hospitalières restent le principal point de contrôle de l'accès actuel dans le marché du traitement de l'anémie hémolytique auto-immune.

La pharmacie en ligne devrait se développer à un CAGR de 10,98% jusqu'en 2031 alors que les fabricants de médicaments pour maladies rares continuent de s'appuyer sur des modèles de hub spécialisés pour le soutien à l'observance et l'aide à la participation financière. La pharmacie de détail reste secondaire car la complexité des patients, les exigences de manipulation des biologiques et la contractualisation avec les payeurs favorisent encore les circuits spécialisés. Néanmoins, un pipeline oral plus large pourrait progressivement déplacer une partie du volume de prescriptions des hôpitaux vers les réseaux spécialisés et de détail plus tard dans la période de prévision. Dans les marchés émergents, cette transition restera plus lente car les systèmes hospitaliers sont souvent encore la seule voie d'accès structurée pour le marché du traitement de l'anémie hémolytique auto-immune.

Analyse Géographique

L'Amérique du Nord détenait 35,63% de la part du marché du traitement de l'anémie hémolytique auto-immune en 2025, ce qui la maintenait en tête de toutes les autres régions. Les États-Unis restent la base de revenus principale car ils concentrent le plus grand nombre de spécialistes des maladies rares du sang, le pipeline réglementaire le plus actif et les dépenses de traitement par patient les plus élevées. Le point d'inflexion actuel aux États-Unis est l'Examen Prioritaire de la FDA pour le nipocalimab dans l'anémie hémolytique auto-immune chaude, qui pourrait délivrer la première thérapie ciblée approuvée pour ce sous-type fin 2026 ou début 2027. La préparation commerciale est également plus forte dans cette région car les réseaux de pharmacies spécialisées soutiennent déjà des médicaments hématologiques adjacents tels que le fostamatinib, et parce qu'Enjaymo a déjà établi une familiarité des médecins avec le traitement ciblé de l'AIHA. Le Canada et le Mexique développent le remboursement des maladies rares, mais le marché du traitement de l'anémie hémolytique auto-immune y reste beaucoup plus petit sur une base par patient.

L'Europe reste la deuxième région majeure pour le marché du traitement de l'anémie hémolytique auto-immune, ancrée par l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne. La région bénéficie d'un cadre orphelin favorable, comme en témoigne le maintien du statut orphelin d'Enjaymo et l'ouverture plus large aux programmes orphelins dans l'anémie hémolytique auto-immune. Le Royaume-Uni présente encore un écart d'accès clé car le NICE n'a pas approuvé de produit spécifique à l'AIHA, ce qui fait des futures soumissions d'évaluation des technologies de santé une étape de validation majeure. La sensibilisation des cliniciens européens augmente également alors que HUTCHMED a présenté les données pivotales de Phase 3 du sovleplenib à l'EHA 2026 à Stockholm, ce qui a davantage intégré l'inhibition de SYK dans la discussion régionale.

L'Asie-Pacifique est la géographie à la croissance la plus rapide dans le marché du traitement de l'anémie hémolytique auto-immune, avec un CAGR de 9,06% projeté pour 2026-2031. Le Japon a renforcé l'accès en deuxième ligne en février 2026 lorsque le rituximab a été approuvé pour l'anémie hémolytique auto-immune, et Sanofi a également reçu la désignation orpheline pour le rilzabrutinib le même mois. La Chine gagne en importance grâce à la demande d'autorisation de mise sur le marché prioritaire de sovleplenib par HUTCHMED et à l'entrée clinique du CAR-T de Juventas Biotechnology, tandis que le Moyen-Orient, l'Afrique et l'Amérique du Sud restent plus petits mais s'ouvrent progressivement grâce au soutien des politiques de maladies rares et aux investissements dans les centres spécialisés. Les limites diagnostiques continuent de supprimer le volume traité dans ces régions plus petites, de sorte que la croissance dépendra autant de la préparation du système de santé que des lancements de produits.

Paysage Concurrentiel

Le marché du traitement de l'anémie hémolytique auto-immune est modérément fragmenté au stade commercial actuel car une seule thérapie ciblée est approuvée pour un sous-type d'anémie hémolytique auto-immune, tandis qu'une grande part des soins aux patients repose encore sur les génériques et l'utilisation hors indication. Dans le même temps, le pipeline est encombré car les inhibiteurs FcRn, les inhibiteurs BTK, les inhibiteurs du complément, les inhibiteurs SYK et les engageurs de cellules T sont tous actifs dans le développement clinique. Les grandes entreprises telles que Johnson & Johnson, Sanofi, Alexion ou AstraZeneca et Novartis apportent une expérience des médicaments orphelins et des circuits établis pour les maladies rares, tandis que les spécialistes plus petits se concentrent sur des lacunes mécanistiques plus étroites. Johnson & Johnson a effectué le mouvement le plus clair à court terme en déposant sa demande de licence biologique supplémentaire en février 2026 et en obtenant l'Examen Prioritaire en avril 2026 pour le nipocalimab dans l'anémie hémolytique auto-immune chaude. Rigel Pharmaceuticals a également protégé son positionnement futur en réglant le contentieux de brevet TAVALISSE en mars 2025, ce qui a préservé la protection des prix pendant la majeure partie de la période de prévision même si une indication pour l'anémie hémolytique auto-immune chaude est ajoutée ultérieurement.

Les opportunités d'espaces blancs restent les plus fortes dans l'anémie hémolytique auto-immune secondaire, la maladie pédiatrique et les combinaisons pouvant traiter à la fois l'hémolyse médiée par les IgG et l'hémolyse médiée par le complément. Les petites entreprises utilisent des conceptions d'études panier pour répartir les coûts de développement sur les cytopénies auto-immunes, et Ouro Medicines en est un exemple clair à travers son programme de Phase 1b OM336 dans l'anémie hémolytique auto-immune et la thrombocytopénie immune. Les développeurs chinois élargissent également le champ concurrentiel, avec Juventas Biotechnology qui pousse les travaux sur le CAR-T et HUTCHMED qui fait progresser un inhibiteur SYK dans le cadre d'un examen prioritaire en Chine. Ces mouvements montrent que le marché du traitement de l'anémie hémolytique auto-immune n'est plus limité à quelques programmes orphelins occidentaux.

La course la plus importante à court terme oppose les inhibiteurs FcRn aux inhibiteurs BTK oraux pour la première indication approuvée dans l'anémie hémolytique auto-immune chaude. La classe qui entre en premier est susceptible d'influencer l'ordre de prescription, les points de référence des payeurs et la norme d'accès à laquelle seront confrontés les entrants ultérieurs dans le marché du traitement de l'anémie hémolytique auto-immune. La demande d'autorisation de mise sur le marché prioritaire d'avril 2026 de HUTCHMED pour le sovleplenib ajoute un autre concurrent sérieux car elle apporte une approche SYK orale distincte avec des données pivotales déjà disponibles. Le résultat est un marché où la fragmentation actuelle est susceptible de persister, même si les premières approbations commencent à remodeler la distribution de la valeur dans le marché du traitement de l'anémie hémolytique auto-immune.

Leaders du Secteur du Traitement de l'Anémie Hémolytique Auto-immune

AbbVie Inc.

Amgen Inc.

Bristol-Myers Squibb Company

Novartis AG

Johnson and Johnson Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : La FDA américaine a accordé l'Examen Prioritaire à la demande de licence biologique supplémentaire de Johnson & Johnson pour IMAAVY (nipocalimab-aahu) dans l'anémie hémolytique auto-immune chaude, marquant le premier Examen Prioritaire jamais accordé pour une indication spécifique à l'AIHA chaude. Soutenu par les données de l'essai pivotal de Phase 2/3 ENERGY démontrant une réponse durable en hémoglobine et un contrôle rapide de la maladie par rapport au placebo, la désignation raccourcit le délai d'examen de la FDA à 6 mois. Les données de l'essai ENERGY ont également été présentées au Congrès de l'Association Européenne d'Hématologie 2026, marquant le premier ensemble de données pivotales sur l'AIHA chaude à être présenté lors d'un grand forum européen d'hématologie.

- Avril 2026 : La Demande d'Autorisation de Mise sur le Marché de HUTCHMED (China) Limited pour le sovleplenib dans l'AIHA chaude a été acceptée par la NMPA chinoise avec examen prioritaire. Les données de Phase 3 ESLIM-02 présentées à l'EHA 2026 à Stockholm ont démontré un taux de réponse soutenue de 66% contre 15% pour le placebo, avec 70% de réponse globale à 24 semaines, un délai médian de réponse de 3,1 semaines et aucun décès lié au traitement.

- Mars 2026 : Le sovleplenib de HUTCHMED a reçu la désignation de Thérapie Révolutionnaire de la NMPA chinoise pour l'AIHA chaude, deuxième étape réglementaire chinoise pour l'inhibiteur SYK après le lancement de la phase d'enregistrement de Phase 3 ESLIM-02 en mars 2024.

- Février 2026 : Le rilzabrutinib de Sanofi (Wayrilz) a reçu la désignation de Thérapie Révolutionnaire de la FDA américaine pour l'AIHA chaude et la désignation de Médicament Orphelin du MHLW japonais pour l'AIHA chaude. Parallèlement, l'essai de Phase 3 LUMINA 3, NCT07086976, comparant le rilzabrutinib au placebo chez des adultes atteints d'AIHA chaude, a été initié.

Périmètre du Rapport Mondial sur le Marché du Traitement de l'Anémie Hémolytique Auto-immune

Le marché du traitement de l'anémie hémolytique auto-immune (AHAI) est défini comme l'industrie mondiale axée sur les thérapies permettant de gérer et de traiter l'AHAI, une affection rare mais grave dans laquelle le système immunitaire détruit les globules rouges, entraînant une anémie. Le marché comprend les corticostéroïdes, les immunosuppresseurs, les anticorps monoclonaux, les transfusions sanguines, les interventions chirurgicales et les produits biologiques émergents tels que les inhibiteurs du complément.

Le marché du traitement de l'anémie hémolytique auto-immune (AHAI) est segmenté par type, classe thérapeutique, voie d'administration, circuit de distribution et géographie. Par type, il comprend l'anémie hémolytique auto-immune chaude, l'anémie hémolytique auto-immune froide, l'anémie hémolytique auto-immune mixte, l'anémie hémolytique auto-immune secondaire et les autres types d'anémie hémolytique auto-immune. Par classe thérapeutique, les traitements sont segmentés en corticostéroïdes, immunoglobulines intraveineuses, anticorps monoclonaux, inhibiteurs du complément, agents immunosuppresseurs, inhibiteurs de BTK, inhibiteurs de FcRn et autres classes thérapeutiques. Par voie d'administration, les thérapies sont délivrées par voie orale, intraveineuse, sous-cutanée et autres voies d'administration. Par circuit de distribution, le marché est segmenté en pharmacie hospitalière, pharmacie de détail et pharmacie en ligne.

Sur le plan géographique, le marché couvre l'Amérique du Nord (États-Unis, Canada, Mexique), l'Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, reste de l'Europe), l'Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud, reste de l'Asie-Pacifique), le Moyen-Orient et l'Afrique (GCC, Afrique du Sud, reste du Moyen-Orient et de l'Afrique) et l'Amérique du Sud (Brésil, Argentine, reste de l'Amérique du Sud).

| Anémie Hémolytique Auto-immune Chaude |

| Anémie Hémolytique Auto-immune Froide |

| Anémie Hémolytique Auto-immune Mixte |

| Anémie Hémolytique Auto-immune Secondaire |

| Autres Types d'Anémie Hémolytique Auto-immune |

| Corticostéroïdes |

| Immunoglobuline Intraveineuse |

| Anticorps Monoclonaux |

| Inhibiteurs du Complément |

| Agents Immunosuppresseurs |

| Inhibiteurs BTK |

| Inhibiteurs FcRn |

| Autres Classes Médicamenteuses |

| Orale |

| Intraveineuse |

| Sous-cutanée |

| Autres Voies d'Administration |

| Pharmacie Hospitalière |

| Pharmacie de Détail |

| Pharmacie en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type | Anémie Hémolytique Auto-immune Chaude | |

| Anémie Hémolytique Auto-immune Froide | ||

| Anémie Hémolytique Auto-immune Mixte | ||

| Anémie Hémolytique Auto-immune Secondaire | ||

| Autres Types d'Anémie Hémolytique Auto-immune | ||

| Par Classe Médicamenteuse | Corticostéroïdes | |

| Immunoglobuline Intraveineuse | ||

| Anticorps Monoclonaux | ||

| Inhibiteurs du Complément | ||

| Agents Immunosuppresseurs | ||

| Inhibiteurs BTK | ||

| Inhibiteurs FcRn | ||

| Autres Classes Médicamenteuses | ||

| Par Voie d'Administration | Orale | |

| Intraveineuse | ||

| Sous-cutanée | ||

| Autres Voies d'Administration | ||

| Par Canal de Distribution | Pharmacie Hospitalière | |

| Pharmacie de Détail | ||

| Pharmacie en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du traitement de l'anémie hémolytique auto-immune en 2026 ?

Le marché du traitement de l'anémie hémolytique auto-immune est valorisé à 2,63 milliards USD en 2026 et devrait atteindre 3,87 milliards USD d'ici 2031 à un CAGR de 8,0%.

Quel sous-type génère le plus grand bassin de revenus dans le traitement de l'anémie hémolytique auto-immune ?

L'anémie hémolytique auto-immune chaude domine le domaine, détenant 68,13% de part en 2025 car elle représente la majorité des cas diagnostiqués et reste le centre d'activité du pipeline en phase avancée.

Pourquoi les thérapies ciblées gagnent-elles en attention dans ce domaine ?

Les thérapies ciblées gagnent du terrain car la rechute sous stéroïdes est fréquente, la toxicité à long terme reste un problème, et les approches FcRn, BTK, complément et SYK montrent un potentiel spécifique à la maladie plus fort.

Quelle classe médicamenteuse connaît la croissance la plus rapide jusqu'en 2031 ?

Les inhibiteurs FcRn devraient se développer à un CAGR de 10,42% jusqu'en 2031, soutenus par les progrès en phase avancée du nipocalimab dans l'anémie hémolytique auto-immune chaude.

Quelle région devrait connaître la croissance la plus rapide sur la période de prévision ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 9,06% pour 2026-2031, aidée par les progrès réglementaires au Japon et en Chine.

Quels sont les principaux obstacles à une adoption plus large du traitement ?

Les principaux obstacles sont le délai diagnostique, le bassin traitable restreint dans certains sous-types, la faible standardisation des critères d'évaluation dans les essais d'AIHA chaude et la dépendance continue aux soins courants plus anciens tels que les stéroïdes et le soutien transfusionnel.

Dernière mise à jour de la page le: