Taille et Part du Marché de l'Immunothérapie par Cellules T

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

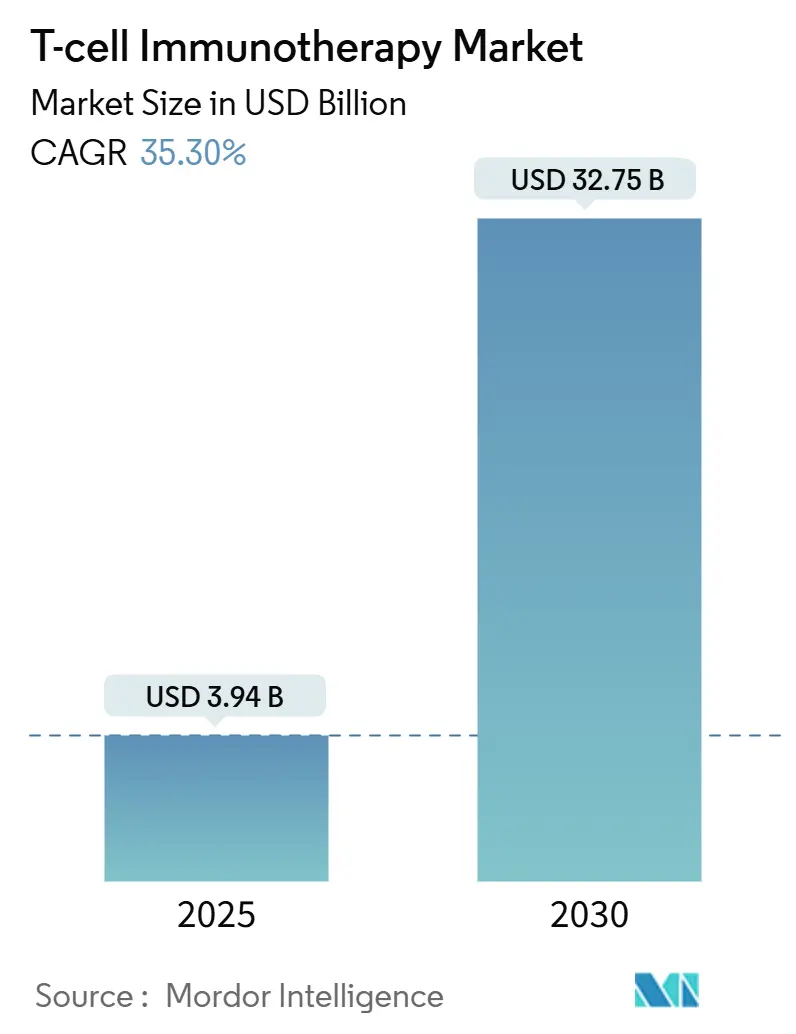

| Taille du Marché (2025) | 3.94 Milliards de dollars |

| Taille du Marché (2030) | 32.75 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 35.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Immunothérapie par Cellules T par Mordor Intelligence

La taille du marché de l'immunothérapie par cellules T s'élevait à 3,94 milliards USD en 2025 et devrait atteindre 32,75 milliards USD d'ici 2030, ce qui correspond à un CAGR de 35,33 % sur la période. Cette expansion reflète l'adoption croissante en oncologie, les approbations en lignes de traitement antérieures et les projets pilotes de remboursement accélérés qui élargissent collectivement l'éligibilité des patients. La dynamique clinique évolue au-delà des tumeurs malignes à cellules B, les plateformes d'ingénierie pénétrant les contextes de tumeurs solides, tandis que l'automatisation améliore la reproductibilité lot à lot et comprime les délais de production. La convergence réglementaire entre la Food and Drug Administration américaine et l'Agence européenne des médicaments réduit davantage les frictions liées au développement, et les contrats basés sur la valeur commencent à atténuer les préoccupations des payeurs concernant les prix catalogue à six chiffres. L'intensité concurrentielle s'accentue à mesure que les fabricants misent sur les pipelines allogéniques, intègrent des dispositifs de sécurité issus de l'édition génique et consolident les capacités par le biais de réservations à long terme auprès des CDMO, autant d'éléments qui positionnent le marché de l'immunothérapie par cellules T pour une croissance soutenue à deux chiffres.

Principaux Enseignements du Rapport

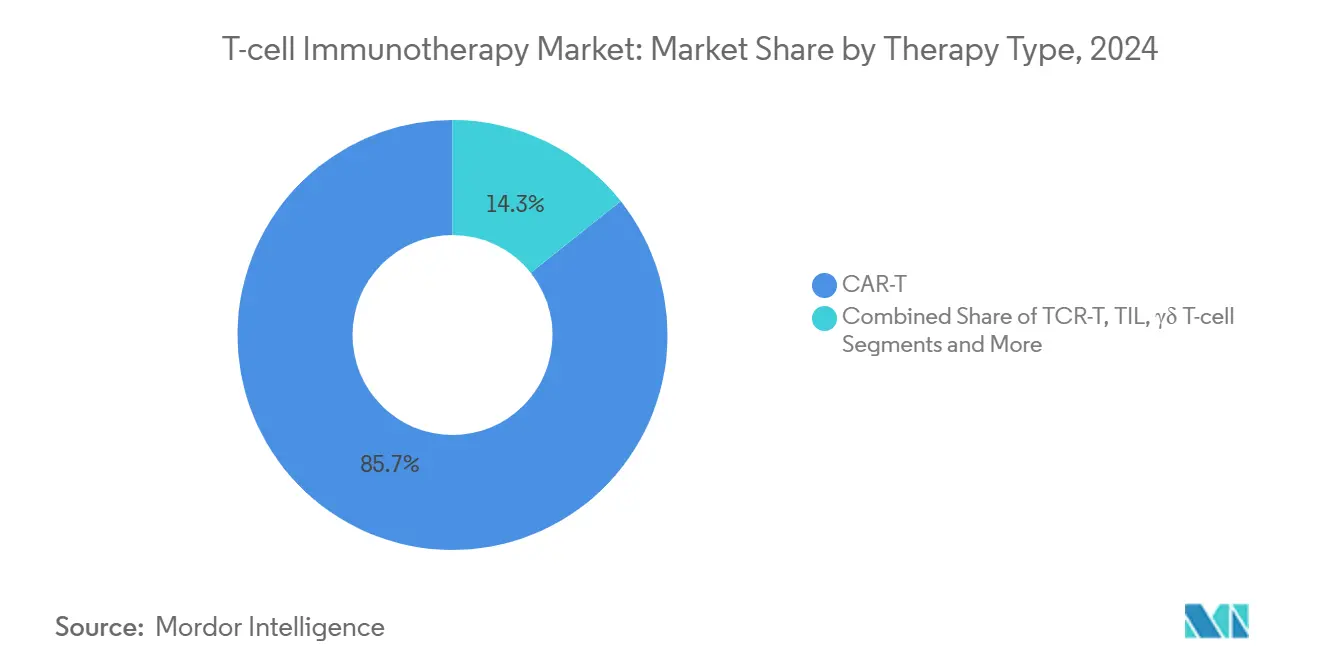

- Par type de thérapie, les cellules T à récepteur antigénique chimérique représentaient 95,7 % de la part du marché de l'immunothérapie par cellules T en 2024, tandis que les constructions allogéniques progressent à un CAGR de 32,6 % entre 2025 et 2030.

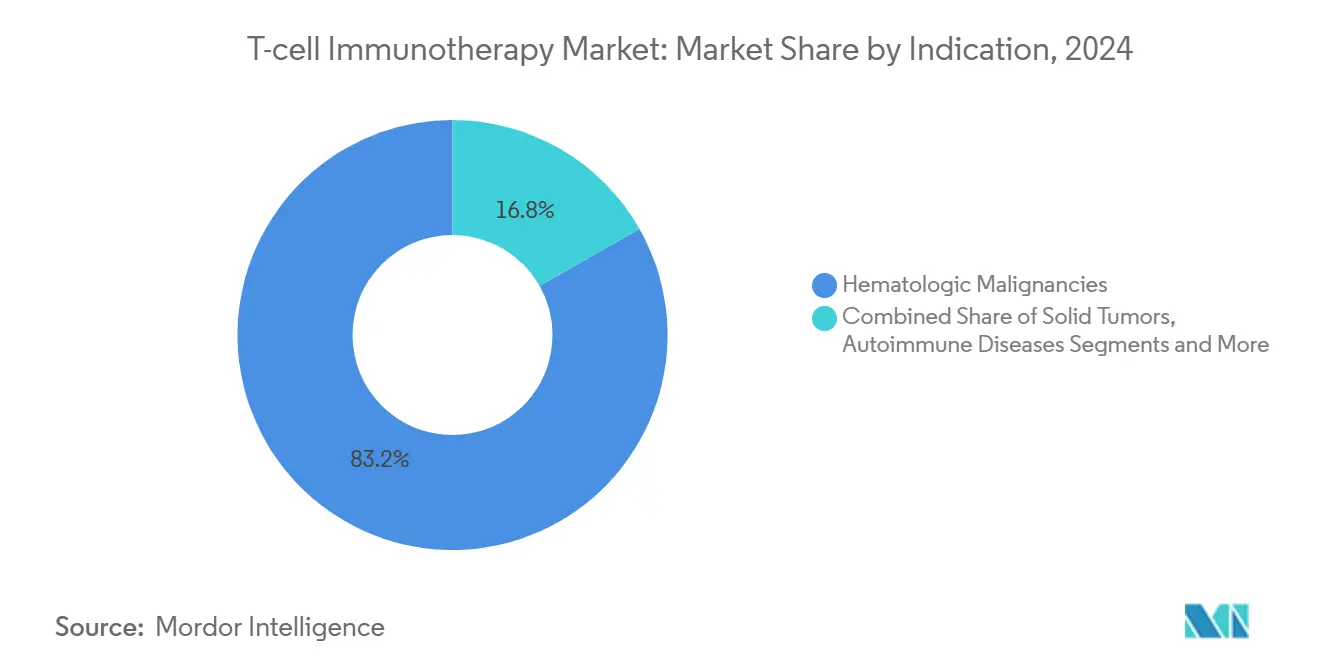

- Par indication, les troubles hématologiques détenaient 83,2 % de la taille du marché de l'immunothérapie par cellules T en 2024 ; les tumeurs solides sont en voie d'augmenter à un CAGR de 35,4 % jusqu'en 2030.

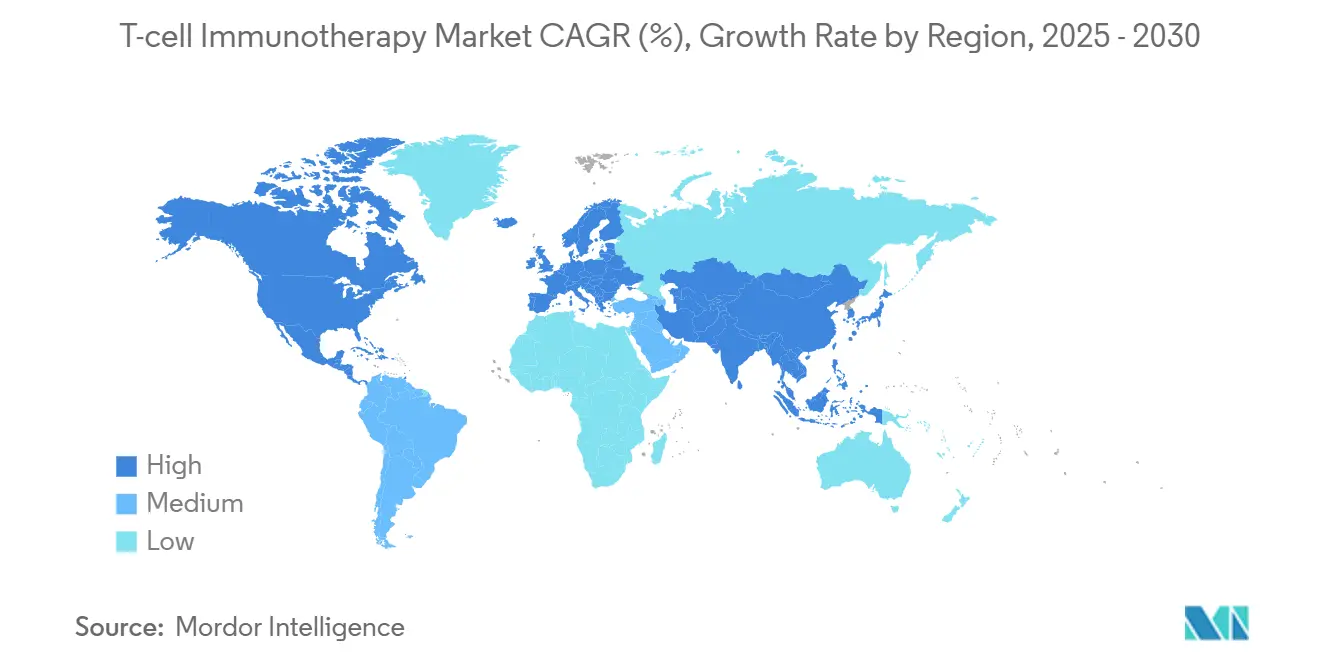

- Par géographie, l'Amérique du Nord était en tête avec 53,4 % de la part du marché de l'immunothérapie par cellules T en 2024, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 25,2 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Immunothérapie par Cellules T

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge mondiale croissante du cancer et vieillissement de la population | +8.20% | Mondial avec impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Élargissement des indications et extensions d'étiquette pour les thérapies par cellules T | +6.80% | Mondial, piloté par la FDA américaine et l'EMA | Moyen terme (2-4 ans) |

| Voies réglementaires favorables et programmes d'approbation accélérée | +5.40% | Amérique du Nord et UE s'étendant à l'APAC | Court terme (≤ 2 ans) |

| Investissement croissant dans les infrastructures de thérapie cellulaire et génique | +4.90% | Mondial, concentré aux États-Unis, en Chine et en Allemagne | Moyen terme (2-4 ans) |

| Avancées technologiques dans l'ingénierie cellulaire et l'automatisation de la fabrication | +3.80% | Mondial, piloté par les pôles américains et européens | Moyen terme (2-4 ans) |

| Collaborations stratégiques entre l'industrie pharmaceutique, la biotechnologie et le monde académique | +2.90% | Mondial, concentré dans les principaux marchés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge Mondiale Croissante du Cancer et Vieillissement de la Population

L'incidence du cancer augmente le plus rapidement dans les économies disposant d'une infrastructure d'essais cliniques limitée, laissant de larges pans de patients éligibles sans traitement malgré une solide preuve de concept clinique.[1]Stanley Hamilton, « Essais cliniques de phase 1 : défis et opportunités en Amérique latine », Journal of Immunotherapy and Precision Oncology, allenpress.com Aux États-Unis et en Europe, les populations vieillissantes présentent de manière disproportionnée des tumeurs malignes hématologiques qui correspondent bien aux cibles CAR-T autologues et allogéniques. La Chine accueille la plus grande cohorte de patients en oncologie au monde et parraine déjà plus de 300 essais CAR-T actifs, propulsant le pays dans une position de leadership aux côtés des États-Unis. Les marchés d'Amérique latine illustrent le décalage entre le besoin et l'accès, avec une augmentation projetée de 66 % des cas de cancer d'ici 2040, alors que seulement 4 % des essais oncologiques mondiaux se déroulent localement. Dans toutes les régions, le vent arrière démographique persistant garantit une demande continue pour les modalités à visée curative, soutenant la trajectoire à long terme du marché de l'immunothérapie par cellules T.

Élargissement des Indications et Extensions d'Étiquette pour les Thérapies par Cellules T

La FDA américaine a approuvé l'afamitresgene autoleucel pour le sarcome synovial métastatique en 2024, premier produit à récepteur de cellules T à franchir le plafond des tumeurs solides.[2]Food and Drug Administration américaine, « La FDA supprime les stratégies d'évaluation et d'atténuation des risques (REMS) pour les immunothérapies par cellules T CAR autologues », fda.gov Les approbations ultérieures tendent vers des lignes de traitement antérieures, élargissant la population traitable d'environ la moitié par rapport aux restrictions en lignes tardives. Les programmes de pipeline ciblant le lupus et d'autres troubles auto-immuns illustrent la polyvalence de la modalité, signalant une diversification future au-delà de l'oncologie. La soumission d'IND d'Allogene Therapeutics pour ALLO-329 dans les maladies auto-immunes systémiques illustre cette frontière. Les cadres ISO et BPF harmonisés guident désormais l'extension d'étiquette, garantissant que la surveillance de la sécurité évolue en parallèle avec les nouvelles indications. Ensemble, ces facteurs élargissent le marché de l'immunothérapie par cellules T et intensifient la concurrence pour l'avantage du premier entrant dans des espaces thérapeutiques non traditionnels.

Voies Réglementaires Favorables et Programmes d'Approbation Accélérée

Le projet pilote mondial CoGenT formalise la collaboration inter-agences qui rationalise les exigences de dépôt et comprime les cycles d'examen, un avantage pour les promoteurs jonglant avec des soumissions multirégionales. Les désignations RMAT et PRIME raccourcissent les délais de développement clinique, tandis que la suppression des REMS pour les produits autologues en juin 2025 réduit les frais opérationnels pour les centres de perfusion, notamment en milieu rural. Les régulateurs anticipent 10 à 20 nouvelles approbations annuelles d'ici 2025, un volume qui renforce le marché de l'immunothérapie par cellules T comme l'un des segments à la croissance la plus rapide en biopharmacie. Collectivement, ces politiques façonnent un environnement réglementaire qui encourage l'innovation tout en préservant le bien-être des patients, contribuant directement aux projections de CAGR soutenues à trente pour cent élevés.

Investissement Croissant dans les Infrastructures de Thérapie Cellulaire et Génique

Bristol Myers Squibb a sécurisé une réservation de capacité de 380 millions USD avec Cellares pour exploiter la plateforme Cell Shuttle, soulignant le pivot vers des systèmes automatisés et fermés qui réduisent le risque de contamination et améliorent la cohérence lot après lot. Pendant ce temps, Gilead Sciences est en voie de quadrupler sa production de CAR-T d'ici 2026, alimentée par des expansions stratégiques d'installations et des suites modulaires. Les bioréacteurs microfluidiques à haute densité poussent les rendements au-delà des cultures statiques traditionnelles, réduisant le coût des marchandises et rendant l'économie du marché de l'immunothérapie par cellules T plus défendable. Ces apports en infrastructure répondent aux pénuries chroniques de créneaux et raccourcissent les intervalles veine à veine, améliorant ainsi la viabilité commerciale des produits autologues tout en préparant le terrain pour des lancements allogéniques évolutifs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de traitement élevés et paysage de remboursement incertain | -4.10% | Mondial, le plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Chaînes d'approvisionnement de fabrication complexes et contraintes de capacité | -3.70% | Mondial, concentré dans des sites spécialisés | Court terme (≤ 2 ans) |

| Préoccupations de sécurité, notamment le syndrome de libération des cytokines et la neurotoxicité | -2.80% | Mondial, avec un focus réglementaire aux États-Unis et dans l'UE | Long terme (≥ 4 ans) |

| Pression concurrentielle des modalités alternatives d'immunothérapie | -2.20% | Mondial, le plus intense dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Traitement Élevés et Paysage de Remboursement Incertain

Les prix catalogue moyens de 300 000 USD à 4,25 millions USD par traitement entravent l'adoption dans les systèmes de santé publics et privés.[3]IPG Health, « Médicaments à un million de dollars : perspectives sur la gestion par les payeurs des thérapies cellulaires et géniques », ipghealth.com Le modèle d'accès américain aux thérapies cellulaires et géniques initie des accords basés sur les résultats en 2025, mais la complexité opérationnelle et les exigences de suivi des données ont ralenti l'adoption précoce. L'Europe anticipe des dépenses cumulées de 28,5 milliards EUR (31 milliards USD) sur cinq ans, pesant sur les budgets et élargissant les écarts d'accès transfrontaliers. En Chine, le remboursement limité laisse la plupart des patients dépendants de leur épargne personnelle, ralentissant la conversion de la participation aux essais cliniques vers la thérapie commerciale. Dans le même temps, les projets pilotes de tarification basée sur la valeur et les plans de paiement échelonné sont prometteurs ; leur mise en œuvre généralisée dépend de réformes politiques coordonnées.

Chaînes d'Approvisionnement de Fabrication Complexes et Contraintes de Capacité

Les flux de travail autologues prennent trois à cinq semaines de la leucaphérèse à la perfusion, obligeant les cliniciens à administrer une chimiothérapie de transition qui peut atténuer l'impact thérapeutique. Les CDMO fonctionnent encore en dessous de 50 % d'utilisation commerciale, soulignant le déséquilibre entre la demande clinique et la capacité industrielle. Le contrôle qualité en plusieurs étapes, incluant les tests de mycoplasme et de stérilité, ajoute des jours aux délais de libération et augmente la probabilité d'échec de lot. Le transport cryogénique est logistiquement complexe, en particulier pour les expéditions transcontinentales vers les pays à revenu faible et intermédiaire. Bien que les systèmes décentralisés et automatisés promettent un soulagement, des capitaux substantiels et une harmonisation réglementaire sont des prérequis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Thérapie : La Montée en Puissance de l'Allogénique Redessine le Leadership CAR-T

Les produits CAR-T autologues tels que Kymriah et Yescarta représentaient conjointement 95,7 % de la part du marché de l'immunothérapie par cellules T en 2024, ancrant le segment avec une durabilité de rémission solide dans les tumeurs malignes à cellules B. La taille du marché de l'immunothérapie par cellules T pour les constructions autologues devrait progresser à un CAGR élevé dans les vingt pour cent, mais les limitations de fabrication plafonnent la croissance absolue des volumes. Les approches CAR-T allogéniques affichent désormais un CAGR de 32,6 % jusqu'en 2030, propulsées par des plateformes éditées par CRISPR et par édition de base qui neutralisent les préoccupations liées à la maladie du greffon contre l'hôte. Les hôpitaux apprécient ces lots prêts à l'emploi pour leur disponibilité immédiate, une caractéristique qui s'aligne avec les délais oncologiques aigus. Les preuves cliniques, telles que le taux de réponse globale de 58 % d'ALLO-501 dans le lymphome diffus à grandes cellules B, démontrent une parité d'efficacité avec les homologues autologues.

L'évolutivité allogénique répond aux goulots d'étranglement en aval qui limitent actuellement les créneaux de perfusion à une minorité de patients éligibles, notamment en dehors des grands centres urbains. À mesure que les bioréacteurs en système fermé et les suites automatisées de remplissage-finition entrent en service, les coûts de fabrication par patient devraient baisser, améliorant la base adressable au sein du marché de l'immunothérapie par cellules T. Les agences réglementaires s'acclimatent aux dossiers de données allogéniques, accordant des désignations RMAT et similaires qui ouvrent des voies accélérées vers le marché. L'innovation dans les interrupteurs de sécurité, tels que les gènes suicides et les domaines de dimérisation induits par ligand, renforce davantage la confiance des payeurs et des cliniciens. Collectivement, ces tendances positionnent les produits allogéniques pour recalibrer les hiérarchies concurrentielles dans la seconde moitié de la décennie.

Par Indication : La Prédominance Hématologique Face au Potentiel des Tumeurs Solides

Les tumeurs malignes hématologiques ont conservé 83 % de la part du marché de l'immunothérapie par cellules T en 2024, soutenues par des antigènes validés tels que CD19, BCMA et CD22 qui se traduisent par des résultats de fabrication prévisibles et des taux de réponse complète robustes. Les approbations en première ligne dans le myélome multiple et le lymphome diffus à grandes cellules B élargissent les bassins absolus de patients et prolongent les bénéfices de durée de traitement. Par conséquent, la taille du marché de l'immunothérapie par cellules T liée aux cancers du sang reste l'épine dorsale des revenus pour les flux de trésorerie à court terme.

Les tumeurs solides enregistrent la trajectoire la plus rapide avec un CAGR de 35,4 % jusqu'en 2030, catalysée par l'approbation de Tecelra dans le sarcome synovial et une vague de conceptions de constructions modulant le microenvironnement tumoral. Les CAR à base de nano-corps et les cellules T blindées visent à démanteler les barrières immunosuppressives et à améliorer le trafic dans les matrices tumorales denses. Les signaux précoces positifs dans le carcinome à cellules rénales et le glioblastome soutiennent un pipeline en expansion, tandis que les méthodes d'administration locale telles que les perfusions par l'artère hépatique s'attaquent aux préoccupations de toxicité sur cible hors tumeur. Les désignations de percée dans les cancers épithéliaux rares exploitent les incitations aux médicaments orphelins pour accélérer le développement, élargissant la contribution potentielle des tumeurs solides au marché global de l'immunothérapie par cellules T d'ici la fin de la décennie.

Analyse Géographique

L'Amérique du Nord a conservé 53,4 % de la part du marché de l'immunothérapie par cellules T en 2024, grâce aux structures d'examen agiles de la FDA, aux paiements complémentaires Medicare et à un réseau dense de sites de perfusion certifiés. La région accueille également la majorité des installations BPF à l'échelle commerciale, permettant un approvisionnement domestique qui contourne les délais douaniers. Le Canada et le Mexique ajoutent un volume incrémental grâce à la participation aux essais cliniques transfrontaliers et aux programmes d'accès précoce, bien que l'hétérogénéité du remboursement persiste entre les provinces et les États.

L'Asie-Pacifique affiche le CAGR le plus rapide à 25,2 %, alimenté par les politiques pro-innovation de la Chine, plus de 300 essais CAR-T actifs et des approbations provinciales qui précèdent l'inscription nationale. La loi japonaise sur la médecine régénérative à voie rapide comprime les délais d'examen à moins d'un an, tandis que la Corée du Sud offre des crédits d'impôt pour les constructions BPF. Le feu vert de l'Inde pour le talicabtagene autoleucel, combiné aux pôles de fabrication public-privé, illustre le potentiel des marchés émergents à élargir la taille du marché de l'immunothérapie par cellules T pour les populations à revenu intermédiaire.

L'Europe affiche une croissance modérée dans le contexte de l'harmonisation de l'EMA, mais fait face à une adoption variable au niveau national ; la France atteint environ 30 % de pénétration parmi les cas hématologiques éligibles, contre 11 % pour l'Italie. La Coalition GoCART s'attaque directement à l'accessibilité financière en décentralisant la production à travers des nœuds académiques, un modèle qui pourrait réduire les coûts par dose de moitié. Pendant ce temps, le Brésil démontre un modèle à faible coût disruptif à 35 000 USD par dose, mettant en lumière l'Amérique du Sud comme un futur territoire pivot pour l'expansion de l'accès. Collectivement, ces récits régionaux démontrent comment l'agilité réglementaire, l'ingéniosité manufacturière et les innovations de financement interagissent pour façonner la pénétration géographique du marché de l'immunothérapie par cellules T.

Paysage Concurrentiel

Le marché de l'immunothérapie par cellules T présente une concentration modérée ancrée par cinq multinationales qui contrôlent collectivement plus de 70 % des revenus mondiaux. Novartis tire parti de son avantage de premier entrant avec l'étiquette multicentrique de Kymriah, tandis que le Yescarta de Gilead prend de l'avance en volume grâce aux plans d'expansion des capacités et à une étiquette élargie pour le lymphome diffus à grandes cellules B. Le Breyanzi de Bristol Myers Squibb gagne du terrain grâce à des approbations séquentielles et à une mise à niveau de la production automatisée. En revanche, le Carvykti de Johnson & Johnson est désormais le deuxième vendeur de CAR-T grâce à des données rigoureuses sur la maladie résiduelle minimale.

Les innovateurs à capitalisation moyenne se concentrent sur la disruption allogénique ; Allogene Therapeutics, CRISPR Therapeutics et Cellectis accumulent de la propriété intellectuelle dans l'édition génique et l'évasion immunitaire. Les grandes entreprises pharmaceutiques couvrent leurs paris via des participations au capital et des accords d'option de plusieurs milliards de dollars, comme en témoignent l'investissement minoritaire de 200 millions USD de BioNTech dans Autolus et le partenariat de 1,44 milliard USD d'AbbVie avec Umoja, assorti de jalons. La fabrication est le principal champ de bataille, avec des navettes automatisées et des bioréacteurs en système fermé qui raccourcissent les délais et améliorent les taux de succès des lots. Les institutions académiques, dotées de dérogations pour les exemptions hospitalières, démocratisent davantage l'accès en proposant des produits à prix coûtant qui exercent une pression sur les plafonds de prix commerciaux. Ces dynamiques affûtent collectivement les contours concurrentiels du marché de l'immunothérapie par cellules T et catalysent la diversification continue de la R&D.

Leaders du Secteur de l'Immunothérapie par Cellules T

Novartis AG

Gilead Sciences

Bristol Myers Squibb

Johnson & Johnson

Iovance Biotherapeutics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : La FDA a approuvé Aucatzyl (obecabtagene autoleucel) pour les adultes atteints de leucémie lymphoblastique aiguë à cellules B en rechute/réfractaire, atteignant un taux de rémission complète de 63 %.

- Février 2025 : Cellectis a rapporté des données positives de Phase 1 pour UCART22 et UCART20x22, tous deux recevant des désignations doubles de médicament orphelin.

- Février 2024 : BioNTech et Autolus ont dévoilé une collaboration CAR-T de 250 millions USD incluant un investissement en capital de 200 millions USD.

Portée du Rapport Mondial sur le Marché de l'Immunothérapie par Cellules T

| CAR-T |

| TCR-T |

| TIL |

| Cellules T γδ |

| Autres (CAAR-T, MIL) |

| Tumeurs Malignes Hématologiques |

| Tumeurs Solides |

| Maladies Auto-immunes |

| Infections Virales |

| Autres (Cancers Rares) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Thérapie | CAR-T | |

| TCR-T | ||

| TIL | ||

| Cellules T γδ | ||

| Autres (CAAR-T, MIL) | ||

| Par Indication | Tumeurs Malignes Hématologiques | |

| Tumeurs Solides | ||

| Maladies Auto-immunes | ||

| Infections Virales | ||

| Autres (Cancers Rares) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché de l'immunothérapie par cellules T devrait-il croître jusqu'en 2030 ?

Le marché devrait afficher un CAGR de 35,33 %, atteignant 32,75 milliards USD d'ici 2030.

Quel type de thérapie domine les revenus commerciaux actuels ?

Les produits CAR-T autologues dominent avec une part de 95,7 %, mais les constructions allogéniques sont le sous-segment à la croissance la plus rapide.

Quelle région connaîtra la croissance la plus élevée ?

L'Asie-Pacifique devrait se développer à un CAGR de 25,2 % alors que la Chine, le Japon et la Corée du Sud accélèrent les approbations et les constructions de capacités.

Pourquoi les coûts constituent-ils un obstacle si important à un accès plus large ?

Les prix catalogue de 300 000 USD à 4,25 millions USD pèsent sur les budgets des payeurs, et les cadres de remboursement restent incohérents, en particulier dans les marchés émergents.

Quels problèmes de sécurité font l'objet du plus grand contrôle réglementaire ?

Le syndrome de libération des cytokines et la neurotoxicité restent les principales préoccupations, incitant à une surveillance étendue après commercialisation et à une préparation spécialisée des unités de soins intensifs.

Quel changement technologique pourrait redéfinir l'économie de la fabrication ?

Les bioréacteurs automatisés en système fermé et les plateformes allogéniques éditées génétiquement visent à réduire les coûts de production et à offrir une disponibilité prête à l'emploi.

Dernière mise à jour de la page le: