Taille et Part du Marché des Dispositifs de Test de l'Hémoglobine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.28 Milliards de dollars |

| Taille du Marché (2031) | 5.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.67% CAGR |

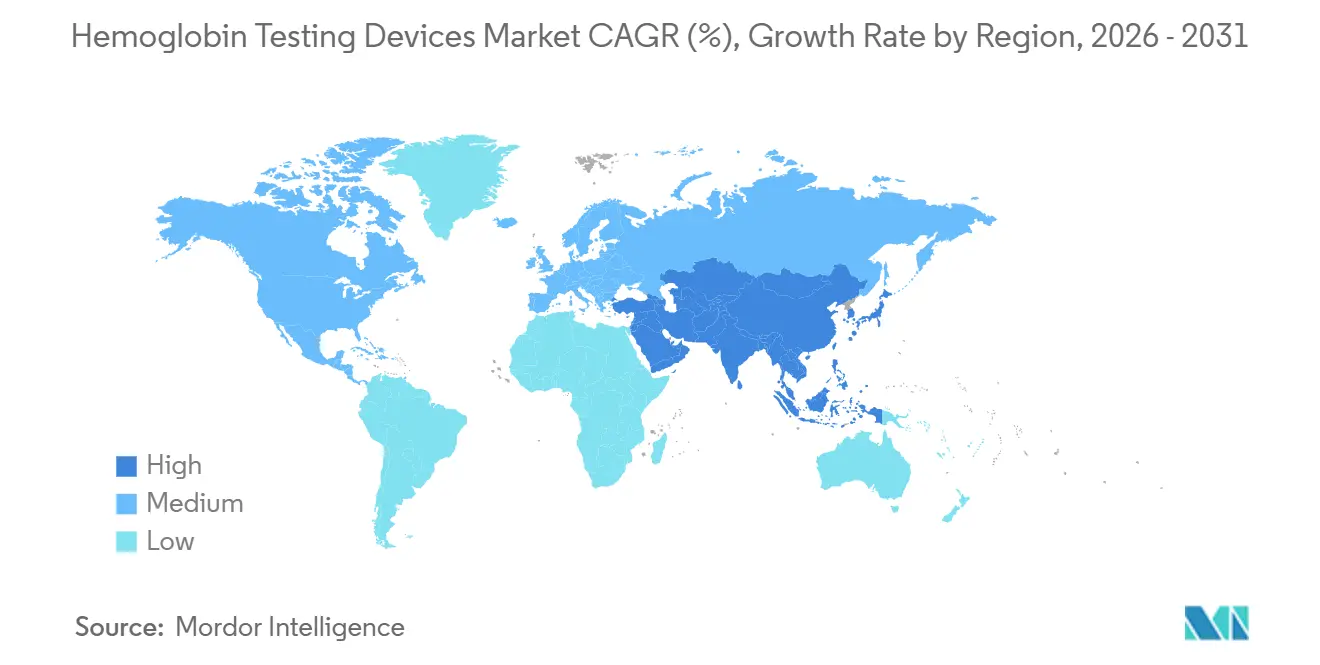

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

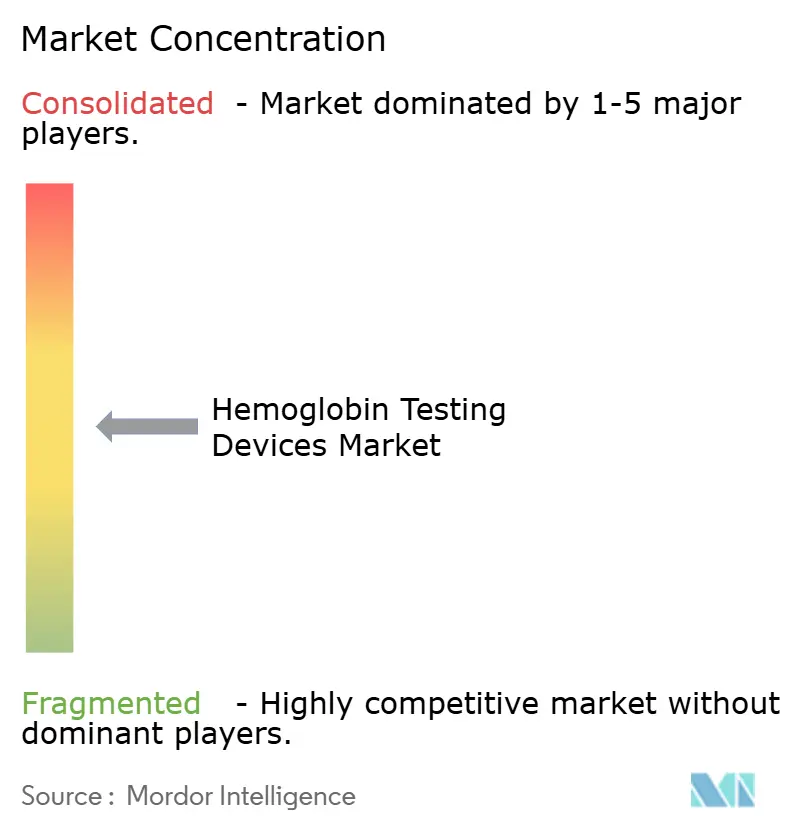

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Test de l'Hémoglobine par Mordor Intelligence

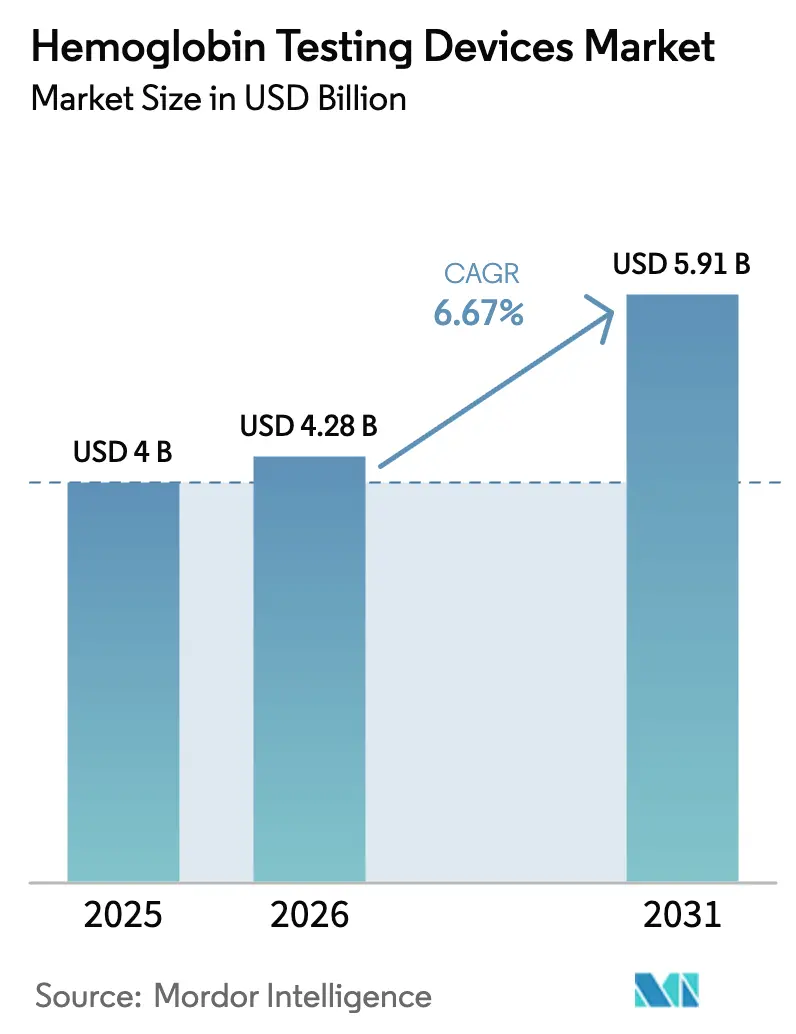

La taille du marché des dispositifs de test de l'hémoglobine était évaluée à 4 milliards USD en 2025 et devrait croître de 4,28 milliards USD en 2026 pour atteindre 5,91 milliards USD d'ici 2031, à un CAGR de 6,67 % durant la période de prévision (2026-2031).

La demande hospitalière en matière de surveillance périopératoire rapide, les mandats de dépistage de l'anémie à grande échelle dans les pays à revenu faible et intermédiaire, et le cycle de remplacement de la base installée dans les laboratoires des pays à revenu élevé stimulent la croissance de la valeur, même si les prix de vente moyens tendent à baisser. L'accent mis par les politiques publiques sur la santé maternelle et infantile, le renforcement des normes de don de sang et le vieillissement de la population souffrant de maladies rénales chroniques et d'insuffisance cardiaque élargissent la base quotidienne de volume de tests du marché des dispositifs de test de l'hémoglobine. L'innovation continue dans les analyseurs photométriques à économie de réactifs, l'intégration de données via des logiciels intermédiaires et les plateformes portables dispensées de l'obligation CLIA accélèrent la migration des tests des laboratoires centraux vers les environnements de proximité du patient, bien que les préoccupations relatives à la précision des moniteurs optiques non invasifs tempèrent la trajectoire de croissance globale. Les stratégies concurrentielles s'articulent désormais autour de l'économie de réactifs, de l'optimisation du débit et des partenariats d'écosystème qui sécurisent les flux de revenus liés aux consommables tout au long du cycle de vie des dispositifs.

Principaux Enseignements du Rapport

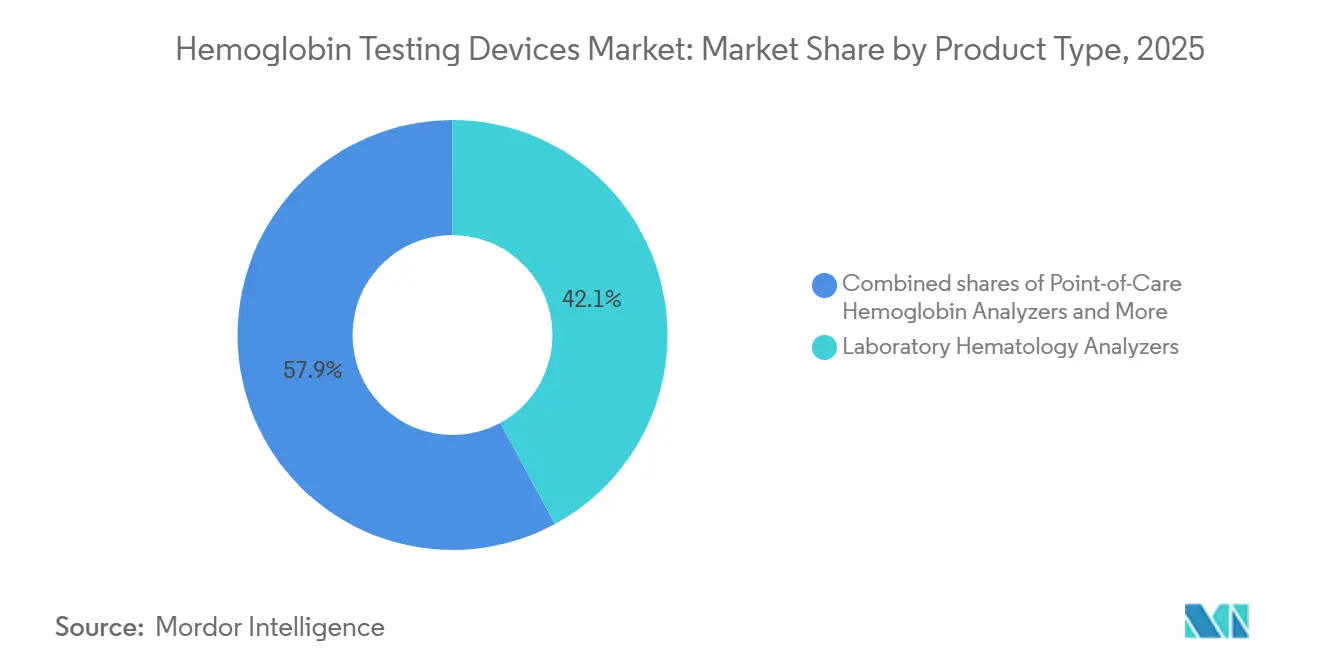

- Par type de produit, les analyseurs hématologiques de laboratoire ont dominé avec 42,09 % de la part du marché des dispositifs de test de l'hémoglobine en 2025. Les analyseurs d'hémoglobine de point de soin progressent à un CAGR de 7,78 % jusqu'en 2031.

- Par technologie, les instruments photométriques ou spectrophotométriques ont représenté une part de 45,67 % du marché des dispositifs de test de l'hémoglobine en 2025, et la co-oxymétrie par impulsions en proche infrarouge progressera à un CAGR de 8,62 % jusqu'en 2031.

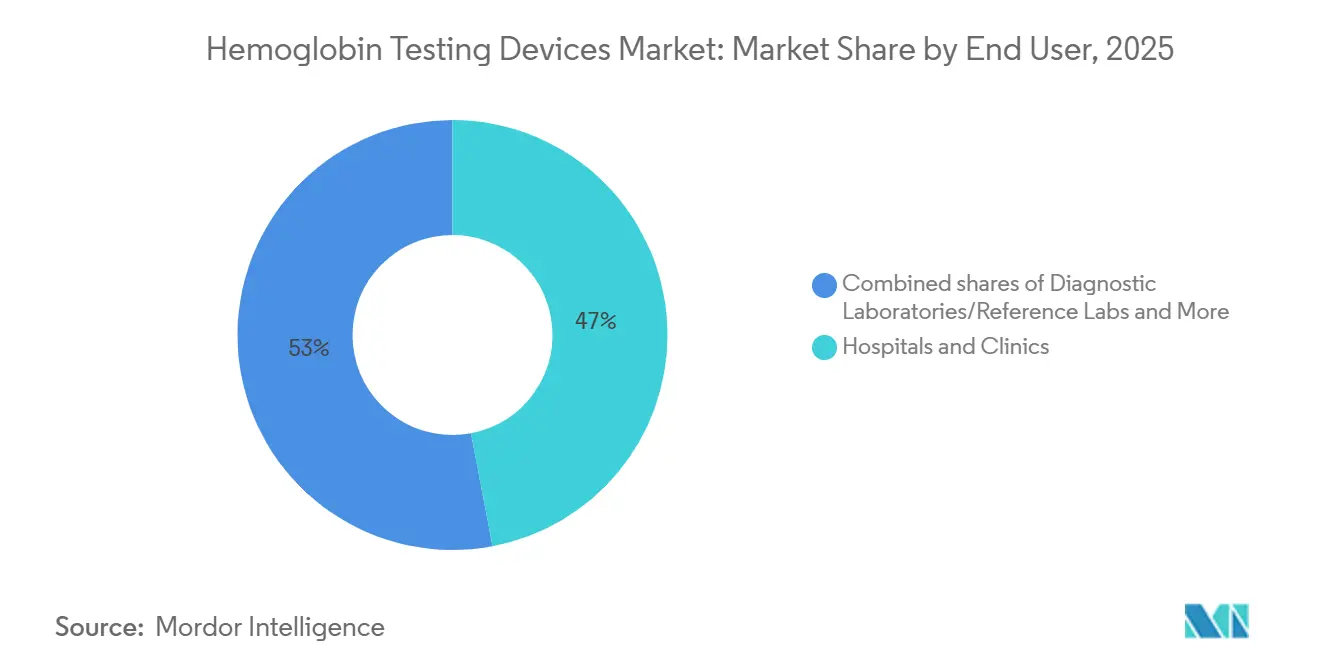

- Par utilisateurs finaux, les hôpitaux et cliniques ont représenté 47,03 % de la part des revenus en 2025, tandis que les programmes de soins à domicile et de santé communautaire devraient afficher le CAGR le plus élevé, soit 9,45 %, jusqu'en 2031 au sein du marché des dispositifs de test de l'hémoglobine.

- Par application, le dépistage et le diagnostic de l'anémie ont représenté 40,12 % du marché des dispositifs de test de l'hémoglobine en 2025 et devrait être l'application à la croissance la plus rapide, avec un CAGR de 8,31 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 49,54 % de la part du marché des dispositifs de test de l'hémoglobine en 2025, mais l'Asie-Pacifique affichera le CAGR régional le plus élevé, à 8,51 %, durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs de Test de l'Hémoglobine

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge élevée et croissante de l'anémie dans les pays à revenu faible et intermédiaire et les populations vieillissantes | +1.8% | Mondial, pic en Asie du Sud, Afrique subsaharienne, pays de l'OCDE vieillissants | Long terme (≥ 4 ans) |

| Évolution vers les tests d'hémoglobine de point de soin pour des décisions rapides | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Base installée solide et cycle de remplacement des analyseurs hématologiques | +1.2% | Amérique du Nord, Europe, Japon, Chine, Inde | Moyen terme (2-4 ans) |

| Les programmes de dépistage de santé publique et de don de sang imposent le test Hb | +1.0% | Mondial, plus élevé en Inde, au Brésil, au Mexique, en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Programmes de gestion périopératoire du sang adoptant la SpHb continue | +0.7% | Amérique du Nord, Europe occidentale, Australie | Court terme (≤ 2 ans) |

| Analyseurs Hb dispensés de l'obligation CLIA permettant de nouveaux sites | +0.5% | États-Unis, début au Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge Élevée et Croissante de l'Anémie dans les Pays à Revenu Faible et Intermédiaire et les Populations Vieillissantes

Plus de 1,9 milliard de personnes, soit 24 % de la population mondiale, souffraient d'anémie en 2024, avec une prévalence dépassant 40 % chez les enfants de moins de cinq ans et les femmes en âge de procréer en Asie du Sud et en Afrique subsaharienne [1]Organisation panaméricaine de la Santé, "Directive sur les seuils d'hémoglobine pour définir l'anémie," paho.org. Les données de la cinquième Enquête nationale sur la santé de la famille en Inde montrent encore une anémie chez 57 % des femmes et 67 % des enfants, soulignant un vaste besoin diagnostique non satisfait. En Amérique latine, le taux moyen d'hémoglobine chez les femmes mexicaines a diminué en raison des réductions des programmes nutritionnels, maintenant une demande de dépistage au niveau communautaire. Simultanément, une cohorte vieillissante de l'OCDE est confrontée à des comorbidités rénales et cardiaques nécessitant des contrôles fréquents de l'hémoglobine, consolidant une croissance à double trajectoire pour le marché des dispositifs de test de l'hémoglobine.

Évolution vers les Tests d'Hémoglobine de Point de Soin pour des Décisions Rapides

Les services d'urgence, les blocs opératoires et les stations mobiles de don de sang exigent de plus en plus un délai d'exécution inférieur à 5 minutes pour les tests d'hémoglobine. Les normes de l'AABB, en vigueur depuis avril 2026, imposent des tests quantitatifs pour tous les dons de double concentré de globules rouges, accélérant l'adoption des analyseurs portables au détriment des bains de sulfate de cuivre traditionnels. Le système epoc de Siemens Healthineers fournit des résultats sans fil en moins d'une minute à partir de 92 µL de sang total, facilitant la fluidité des flux de travail [2]Siemens Healthineers, "Système d'analyse sanguine epoc," siemens-healthineers.com. Les recommandations de la FDA en 2024 sur le biais lié à la couleur de peau dans la détection optique poussent les fabricants à valider leurs dispositifs sur des populations diversifiées, renforçant la confiance dans les plateformes dispensées de l'obligation CLIA et élargissant le marché des dispositifs de test de l'hémoglobine.

Base Installée Solide et Cycle de Remplacement des Analyseurs Hématologiques

Sysmex contrôle une part significative du parc mondial d'analyseurs, fidélisant les laboratoires dans des cycles de mise à niveau périodiques à mesure que les instruments atteignent leur plafond de service de 10 ans. Le Yumizen H2500 de HORIBA, homologué en 2024, n'utilise que six réactifs, offrant une réduction des coûts d'exploitation qui attire les laboratoires à volume intermédiaire. Siemens Healthineers a ajouté l'Atellica HEMA 570/580 en 2025, signalant une concurrence accrue autour du débit et de l'économie de réactifs, stimulant davantage le marché des dispositifs de test de l'hémoglobine.

Les Programmes de Dépistage de Santé Publique et de Don de Sang Imposent le Test Hb

L'OMS recommande désormais la mesure de l'hémoglobine lors de la première visite prénatale et à 26 semaines, représentant environ 140 millions de tests par an pour les grossesses mondiales estimées. Le Brésil exige une numération formule sanguine à 12 mois pour chaque nourrisson, avec un nouveau test 30 à 45 jours après la thérapie au fer, doublant l'utilisation de consommables dans les cliniques pédiatriques. Les banques de sang du monde entier modernisent leurs systèmes de dépistage automatisés, le marché des dispositifs de test de l'hémoglobine bénéficiant de seuils quantitatifs obligatoires.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations relatives à la précision et aux biais des mesures Hb non invasives à faible taux d'Hb et selon les teintes de peau | -0.9% | Mondial, avec un examen accru en Amérique du Nord et en Europe après les recommandations de la FDA | Court terme (≤ 2 ans) |

| Pressions budgétaires et de remboursement limitant les mises à niveau des analyseurs sur les marchés matures | -0.7% | Amérique du Nord, Europe occidentale, Japon | Moyen terme (2-4 ans) |

| Coûts des microcuvettes et des consommables et contraintes d'approvisionnement réduisant l'utilisation des dispositifs de point de soin | -0.5% | Mondial, avec un impact aigu dans les pays à revenu faible et intermédiaire et les systèmes de santé à ressources limitées | Moyen terme (2-4 ans) |

| Les lacunes en matière d'intégration des données et de logiciels intermédiaires entravent le déploiement à grande échelle sur des sites décentralisés | -0.4% | Mondial, plus prononcé aux États-Unis, au Canada et dans les systèmes de santé européens fragmentés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Relatives à la Précision et aux Biais des Mesures Hb Non Invasives à Faible Taux d'Hb et selon les Teintes de Peau

Plusieurs études montrent que la SpHb de Masimo peut manquer les seuils de transfusion lorsque le taux d'hémoglobine réel est inférieur à 10 g/dL, tandis qu'une peau plus foncée réduit la qualité du signal optique, ce qui a conduit la FDA à renforcer ses recommandations de validation en 2024 [3]Agence américaine des produits alimentaires et médicamenteux, "Recommandations sur les oxymètres de pouls," fda.gov. Des données de terrain ougandaises ont également signalé un biais capillaire dans plusieurs dispositifs portables, compliquant le dépistage de l'anémie dans les environnements à ressources limitées. L'écart de perception freine l'adoption à court terme des moniteurs non invasifs sur le marché des dispositifs de test de l'hémoglobine.

Pressions Budgétaires et de Remboursement Limitant les Mises à Niveau des Analyseurs sur les Marchés Matures

Le CMS a réduit le barème des honoraires des laboratoires cliniques 2025 de 1,3 %, comprimant les marges des laboratoires américains et reportant les remplacements d'analyseurs prévus. Les réductions de tarifs japonaises prolongent de même la durée de vie des équipements à 15 ans. Les fabricants y répondent en regroupant les contrats de logiciels intermédiaires et de réactifs, mais les dépenses d'investissement globales restent lentes, freinant la croissance sur le marché des dispositifs de test de l'hémoglobine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Analyseurs Invasifs de Point de Soin Dépassent le Segment Laboratoire

Les analyseurs invasifs de point de soin devraient afficher un CAGR de 7,78 % jusqu'en 2031, la progression la plus rapide parmi tous les groupes de produits, car les récentes homologations dispensées de l'obligation CLIA leur permettent d'être déployés dans les pharmacies, les cliniques WIC, les unités de dialyse et les centres chirurgicaux ambulatoires dépourvus d'infrastructure de laboratoire complète. Les unités de paillasse portables sont installées dans les unités de dialyse et les salles de chirurgie ambulatoire, où le personnel a besoin de résultats quantitatifs avant la sortie ou le dosage des agents stimulant l'érythropoïèse. Les normes de la 35e édition de l'AABB, en vigueur depuis avril 2026, imposent de telles mesures pour chaque don de double concentré de globules rouges et éliminent progressivement les tests de chute au sulfate de cuivre dans les centres de collecte de sang.

Les analyseurs hématologiques de laboratoire détenaient encore 42,09 % de la part du marché des dispositifs de test de l'hémoglobine en 2025, soutenus par la large base installée mondiale de Sysmex et une migration progressive des différentiels à 3 parties vers les différentiels à 5 parties qui ajoutent des paramètres tels que les granulocytes immatures et le contenu en hémoglobine des réticulocytes. La série XR de Sysmex homologuée par la FDA et le Yumizen H500 CRP de HORIBA certifié IVDR superposent des analyses avancées sur des moteurs photométriques familiers, aidant les laboratoires à justifier les mises à niveau même si les plafonds budgétaires allongent les cycles de vie des équipements à 10-15 ans.

Par Technologie : La Co-oxymétrie par Impulsions Non Invasive Progresse Malgré les Préoccupations de Précision

Les instruments photométriques ou spectrophotométriques contrôlaient 45,67 % de la part du marché des dispositifs de test de l'hémoglobine en 2025, une position consolidée par le faible coût des réactifs et l'approbation par le Conseil international pour la standardisation en hématologie de la méthode de référence à la cyanméthémoglobine. Le Yumizen H2500 à six réactifs de HORIBA démontre comment la réduction des coûts maintient cette technologie attractive pour les hôpitaux à volume intermédiaire. Des travaux indépendants menés au Chili ont confirmé que ces analyseurs fournissent des indices érythrocytaires fiables pour le dépistage de la β-thalassémie lorsqu'ils sont associés à des tests de confirmation HbA2, renforçant leur rôle diagnostique de première ligne.

La courbe de croissance la plus marquée appartient cependant à la co-oxymétrie par impulsions non invasive, projetée à un CAGR de 8,62 % jusqu'en 2031, même si plusieurs études montrent que la technologie peut surestimer jusqu'à 2 g/dL lorsque les valeurs réelles sont inférieures à 10 g/dL. Les recommandations périopératoires de l'ESAIC et de l'EACTS/EACTAIC préconisent un suivi continu de la tendance de l'hémoglobine pour affiner les seuils de transfusion, une recommandation qui place les capteurs SpHb de Masimo dans de nouveaux blocs opératoires de chirurgie cardiaque et orthopédique en Europe et en Amérique du Nord.

Par Utilisateur Final : Les Hôpitaux Dominent mais la Décentralisation s'Accélère

Les hôpitaux et cliniques ont contribué à hauteur de 47,03 % des revenus de 2025, maintenant un CAGR de 9,45 %, car les chirurgies complexes et les protocoles de sepsis augmentent la fréquence des tests. Les laboratoires de référence diagnostiques consolident les travaux externalisés, en tirant parti d'analyseurs à 120 tests par heure pour réduire les coûts des tests. Les banques de sang, stimulées par la norme de l'AABB, passent aux dépistages quantitatifs portables, stimulant le marché des dispositifs de test de l'hémoglobine pour les flux de travail de don. Les centres chirurgicaux ambulatoires et les chaînes de dialyse adoptent des dispositifs dispensés de l'obligation CLIA pour satisfaire les protocoles de sortie le jour même et d'ajustement des doses d'agents stimulant l'érythropoïèse, diffusant le placement des équipements sur des milliers de sites non aigus.

Par Application : Le Dépistage de l'Anémie en Tête, la Surveillance Périopératoire la Plus Rapide

Le dépistage et le diagnostic de l'anémie représentaient 40,12 % du marché en 2025, et devraient progresser à un CAGR de 8,31 % alors que l'Inde, le Brésil et l'Afrique subsaharienne poursuivent leurs programmes de masse. La taille du marché des dispositifs de test de l'hémoglobine pour la surveillance périopératoire et des soins intensifs est cependant prête pour la progression la plus marquée, soutenue par une gestion des transfusions guidée par les recommandations qui valorise les données en temps réel. La gestion de l'anémie en dialyse reste stable avec des cibles chroniques de 10-11,5 g/dL, tandis que le dépistage des donneurs ajoute un volume récurrent de tests portables tout au long de la fenêtre de prévision.

Analyse Géographique

L'Amérique du Nord a représenté 49,54 % de la part du marché des dispositifs de test de l'hémoglobine en 2025, soutenue par une base installée dense d'analyseurs de laboratoire et l'adoption précoce de plateformes portables dispensées de l'obligation CLIA. Les hôpitaux de la région intègrent des protocoles de gestion périopératoire du sang nécessitant des valeurs d'hémoglobine quasi en temps réel, tandis que les pharmacies de détail et les cliniques WIC élargissent le déploiement des dispositifs au-delà des environnements de soins aigus. Malgré une réduction de 1,3 % du barème des honoraires des laboratoires cliniques 2025, les laboratoires américains continuent de mettre à niveau leurs logiciels intermédiaires afin que les analyseurs plus anciens puissent alimenter les dossiers médicaux électroniques, allongeant les cycles de vie du matériel mais maintenant la demande de réactifs. Le Canada suit ce schéma, les autorités sanitaires provinciales approuvant des analyseurs dispensés de l'obligation CLIA pour les centres de dialyse communautaires, créant un canal de distribution parallèle qui contourne les comités d'achat hospitaliers.

L'Asie-Pacifique devrait afficher le CAGR le plus rapide, à 8,31 %, jusqu'en 2031, reflétant le dépistage de santé publique à grande échelle en Inde, en Chine et en Indonésie. L'initiative Anemia Mukt Bharat de l'Inde a déjà déployé des hémoglobinomètres numériques au niveau des villages, mais la cinquième Enquête nationale sur la santé de la famille montre encore une anémie chez la majorité des femmes et des enfants, soulignant des besoins diagnostiques non satisfaits. La Chine ajoute des tests doubles pour le G6PD néonatal et l'hémoglobine sur les plateformes Mindray BS-2800M, accélérant le déploiement dans les hôpitaux de comté et les centres de santé maternelle et infantile. Bien que le Japon soit confronté à des pressions tarifaires qui prolongent la durée de vie des analyseurs à 15 ans, les modèles à économie de réactifs des fournisseurs locaux continuent d'entrer dans les hôpitaux secondaires, amortissant l'érosion des revenus. Collectivement, ces tendances porteront la taille du marché des dispositifs de test de l'hémoglobine en Asie-Pacifique à rivaliser avec l'Europe avant la fin de la période de prévision.

L'Europe occupait la deuxième position régionale en 2025, portée par des recommandations périopératoires imposant une surveillance de l'hémoglobine en temps réel en Allemagne, en France et au Royaume-Uni. Les exigences du règlement européen sur les dispositifs de diagnostic in vitro (IVDR) incitent à des mises à jour logicielles des analyseurs et à de nouveaux déploiements, illustrés par la certification du Yumizen H500 CRP de HORIBA ciblant les petits laboratoires recherchant des flux de travail combinés numération formule sanguine + protéine C-réactive. Au Moyen-Orient et en Afrique, une prévalence de l'anémie supérieure à 40 % chez les femmes en âge de procréer catalyse l'acquisition de dispositifs de point de soin robustifiés pour les cliniques rurales. L'Amérique du Sud étend les mandats de numération formule sanguine infantile, le Brésil exigeant des tests de confirmation de l'hémoglobine 30 à 45 jours après la thérapie au fer, générant des revenus récurrents sur les consommables. Pris ensemble, ces développements maintiennent l'élan géographique mondial même si les marchés matures se concentrent sur les mises à niveau des logiciels intermédiaires plutôt que sur le nouveau matériel, assurant une croissance équilibrée pour le marché des dispositifs de test de l'hémoglobine.

Paysage Concurrentiel

Le marché des dispositifs de test de l'hémoglobine est modérément concentré. Les cinq premiers fournisseurs contrôlent la majorité des déploiements d'analyseurs de laboratoire, mais exercent une influence bien moindre sur les segments portables et optiques. Sysmex défend sa base installée grâce à des alliances de logiciels intermédiaires avec Roche, tandis que HORIBA et Siemens Healthineers courtisent les comptes à volume intermédiaire avec des conceptions à économie de réactifs. Abbott et Erba Mannheim ciblent les laboratoires satellites à espace limité avec des instruments compacts. La SpHb de Masimo fait face à des obstacles de validation qui permettent aux fournisseurs de co-oxymétrie invasive de revendiquer le leadership en matière de précision. Dans l'ensemble, la différenciation technologique repose désormais sur le coût total de possession, l'intégration des données et l'agilité réglementaire, alors que le règlement IVDR européen et les recommandations de la FDA sur les biais remodèlent les feuilles de route produits.

Leaders du Secteur des Dispositifs de Test de l'Hémoglobine

Abbott Diagnostics

Siemens Healthineers

F.Hoffman La Roche

Sysmex Corporation

HORIBA Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Le système Hemanext One a reçu l'homologation de la FDA, automatisant le dépistage de l'hémoglobine des donneurs et la préparation des composants sanguins.

- Mars 2026 : Le test G6PD/Hb BS-2800M de Mindray a obtenu la validation chinoise pour les tests combinés de G6PD néonatal et d'hémoglobine.

Périmètre du Rapport Mondial sur le Marché des Dispositifs de Test de l'Hémoglobine

Selon le périmètre du rapport, les dispositifs de test de l'hémoglobine, ou hémoglobinomètres, sont des instruments médicaux spécialisés utilisés pour mesurer la concentration d'hémoglobine dans le sang. Ces dispositifs vont des analyseurs hématologiques automatisés (AHA) à grande échelle utilisés dans les laboratoires cliniques aux systèmes portables numériques de point de soin (PDC) conçus pour des résultats rapides sur le terrain ou pour la surveillance à domicile.

Le marché des dispositifs de test de l'hémoglobine est segmenté par type de produit, technologie, utilisateurs finaux, application et géographie. Sur la base du type de produit, le marché est segmenté en analyseurs hématologiques de laboratoire (analyseurs à différentiel 3 parties, analyseurs à différentiel 5 parties et avancés), analyseurs d'hémoglobine de point de soin (analyseurs portables et analyseurs de paillasse portables), et moniteurs d'hémoglobine non invasifs (moniteurs de contrôle ponctuel et moniteurs continus multiparamètres). Par technologie, le marché est segmenté en photométrique/spectrophotométrique, co-oxymétrie, et co-oxymétrie par impulsions en proche infrarouge. Par utilisateurs finaux, le marché est segmenté en hôpitaux et cliniques, laboratoires de diagnostic/laboratoires de référence, banques de sang et centres de plasma, centres chirurgicaux ambulatoires, programmes de soins à domicile et de santé communautaire, et centres de dialyse/néphrologie. Par application, le marché est divisé en dépistage et diagnostic de l'anémie, dépistage de la santé maternelle et infantile, surveillance périopératoire et des soins intensifs, gestion de l'anémie en dialyse/maladie rénale chronique, et autres applications.

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Analyseurs Hématologiques de Laboratoire | Analyseurs à différentiel 3 parties |

| Analyseurs à différentiel 5 parties et avancés | |

| Analyseurs d'Hémoglobine de Point de Soin (invasifs) | Analyseurs portables |

| Analyseurs de paillasse portables | |

| Moniteurs d'Hémoglobine Non Invasifs (co-oxymétrie par impulsions) | Moniteurs de contrôle ponctuel |

| Moniteurs continus multiparamètres |

| Photométrique/Spectrophotométrique (azidemethémoglobine/HiCN) |

| Co-oxymétrie (analyseurs de gaz du sang invasifs) |

| Co-oxymétrie par impulsions en proche infrarouge (SpHb non invasive) |

| Hôpitaux et Cliniques |

| Laboratoires de Diagnostic/Laboratoires de Référence |

| Banques de Sang et Centres de Plasma |

| Centres Chirurgicaux Ambulatoires |

| Programmes de Soins à Domicile et de Santé Communautaire |

| Centres de Dialyse/Néphrologie |

| Dépistage et Diagnostic de l'Anémie |

| Dépistage de la Santé Maternelle et Infantile |

| Surveillance Périopératoire et des Soins Intensifs |

| Gestion de l'Anémie en Dialyse/Maladie Rénale Chronique |

| Autres Applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Analyseurs Hématologiques de Laboratoire | Analyseurs à différentiel 3 parties |

| Analyseurs à différentiel 5 parties et avancés | ||

| Analyseurs d'Hémoglobine de Point de Soin (invasifs) | Analyseurs portables | |

| Analyseurs de paillasse portables | ||

| Moniteurs d'Hémoglobine Non Invasifs (co-oxymétrie par impulsions) | Moniteurs de contrôle ponctuel | |

| Moniteurs continus multiparamètres | ||

| Par Technologie | Photométrique/Spectrophotométrique (azidemethémoglobine/HiCN) | |

| Co-oxymétrie (analyseurs de gaz du sang invasifs) | ||

| Co-oxymétrie par impulsions en proche infrarouge (SpHb non invasive) | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Laboratoires de Diagnostic/Laboratoires de Référence | ||

| Banques de Sang et Centres de Plasma | ||

| Centres Chirurgicaux Ambulatoires | ||

| Programmes de Soins à Domicile et de Santé Communautaire | ||

| Centres de Dialyse/Néphrologie | ||

| Par Application | Dépistage et Diagnostic de l'Anémie | |

| Dépistage de la Santé Maternelle et Infantile | ||

| Surveillance Périopératoire et des Soins Intensifs | ||

| Gestion de l'Anémie en Dialyse/Maladie Rénale Chronique | ||

| Autres Applications | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des dispositifs de test de l'hémoglobine d'ici 2031 ?

Il est prévu qu'il atteigne 5,91 milliards USD, avec un CAGR de 6,67 % de 2026 à 2031.

Quel segment génère le plus de revenus dans les dispositifs de test de l'hémoglobine ?

Les analyseurs hématologiques de laboratoire détenaient une part de 42,09 % en 2025 et restent le principal contributeur aux revenus.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le dépistage de l'anémie financé par les gouvernements, la construction rapide de laboratoires et la prévalence de la maladie rénale chronique soutiennent un CAGR de 8,51 % dans la région.

Quelle technologie domine les installations actuelles ?

Les méthodes photométriques ou spectrophotométriques représentent 45,67 % des revenus de 2025 en raison du faible coût des réactifs et des normes établies.

Dernière mise à jour de la page le: