Taille et part du marché des systèmes de refroidissement thérapeutique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 344.47 Millions de dollars américains |

| Taille du Marché (2031) | 473.87 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

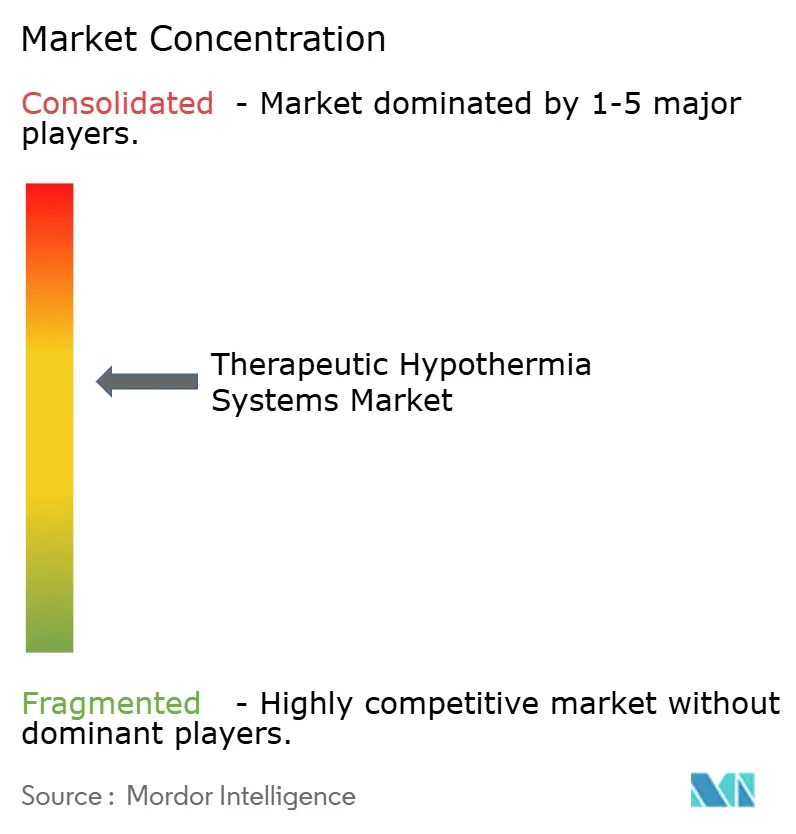

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de refroidissement thérapeutique par Mordor Intelligence

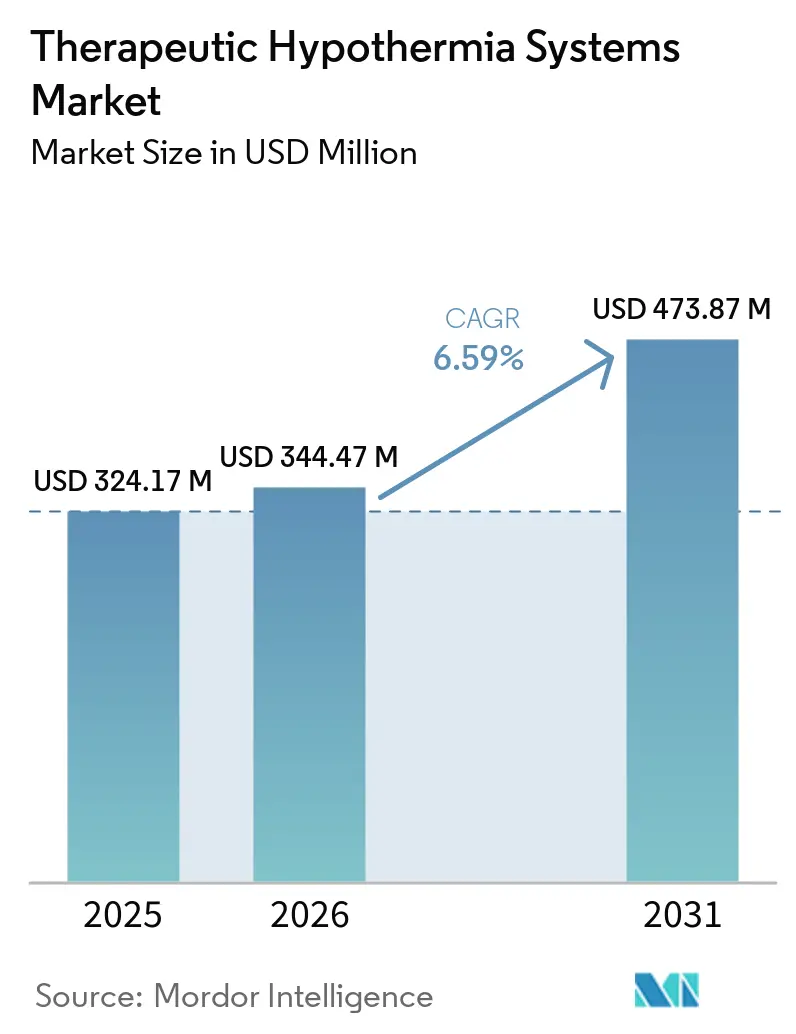

La taille du marché des systèmes de refroidissement thérapeutique était évaluée à 324,17 millions USD en 2025 et devrait croître de 344,47 millions USD en 2026 pour atteindre 473,87 millions USD d'ici 2031, à un CAGR de 6,59 % au cours de la période de prévision (2026-2031).

L'évolution des données probantes cliniques a réorienté les investissements du refroidissement profond à 33 °C vers la normothermie contrôlée et la prévention active de la fièvre, élargissant le bassin de patients concernés et stimulant la demande de consoles de gestion de la température modulaires. Les rappels de dispositifs ont contraint les hôpitaux à diversifier leurs panels de fournisseurs, accélérant l'entrée des systèmes de surface, œsophagiens et d'immersion qui réduisent les complications liées aux voies centrales et la charge de travail infirmière. Les protocoles d'encéphalopathie hypoxique-ischémique (EHI) néonatale ont soutenu la croissance des plateformes de refroidissement de la tête et des berceaux pour le corps entier, notamment dans les unités de soins intensifs néonatals (USIN) de la région Asie-Pacifique équipées grâce aux expansions financées par la santé publique. Pendant ce temps, l'Amérique du Nord a conservé la plus grande part grâce à plus de 350 000 arrêts cardiaques extra-hospitaliers (ACEH) annuels et à un remboursement bien défini pour la gestion ciblée de la température.

Principaux enseignements du rapport

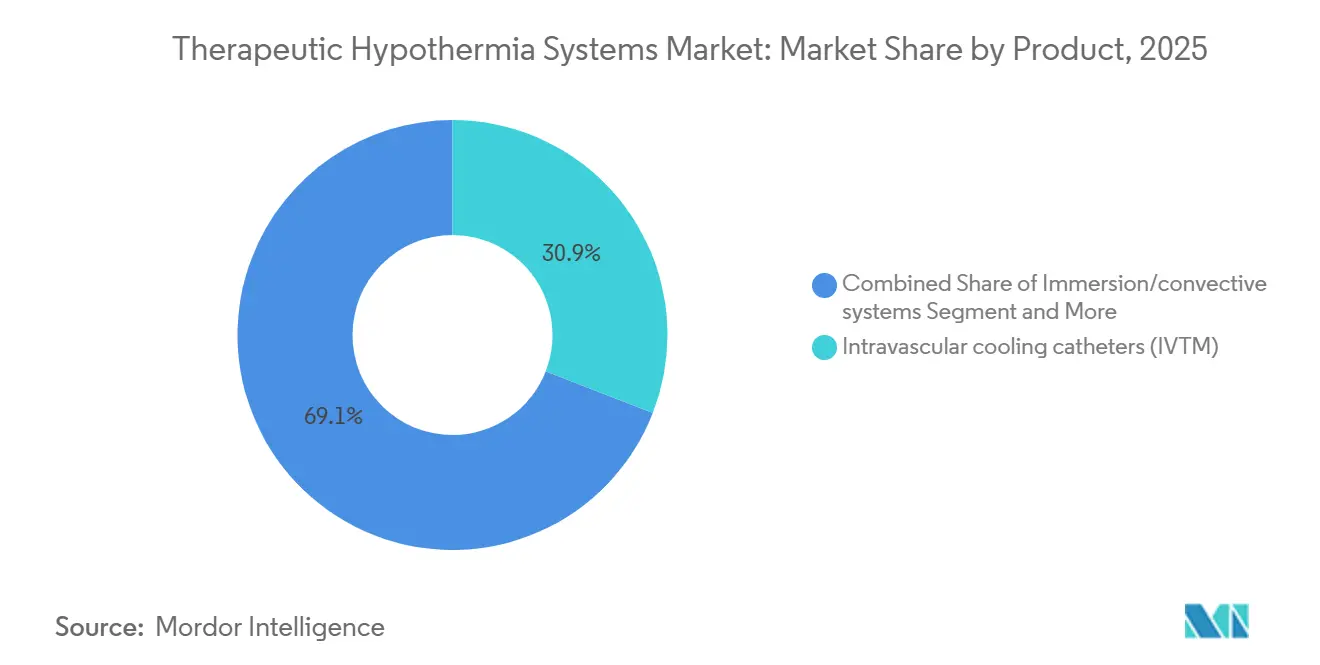

- Par catégorie de produit, les cathéters intravasculaires ont représenté 30,91 % de la part de marché des systèmes de refroidissement thérapeutique en 2025, tandis que les plateformes d'immersion et convectives devraient se développer à un CAGR de 7,22 % jusqu'en 2031.

- Par application, le contrôle de la fièvre dans les traumatismes crâniens a dominé avec une part de revenus de 45,61 % en 2025 ; l'EHI néonatale devrait progresser à un CAGR de 7,12 % jusqu'en 2031.

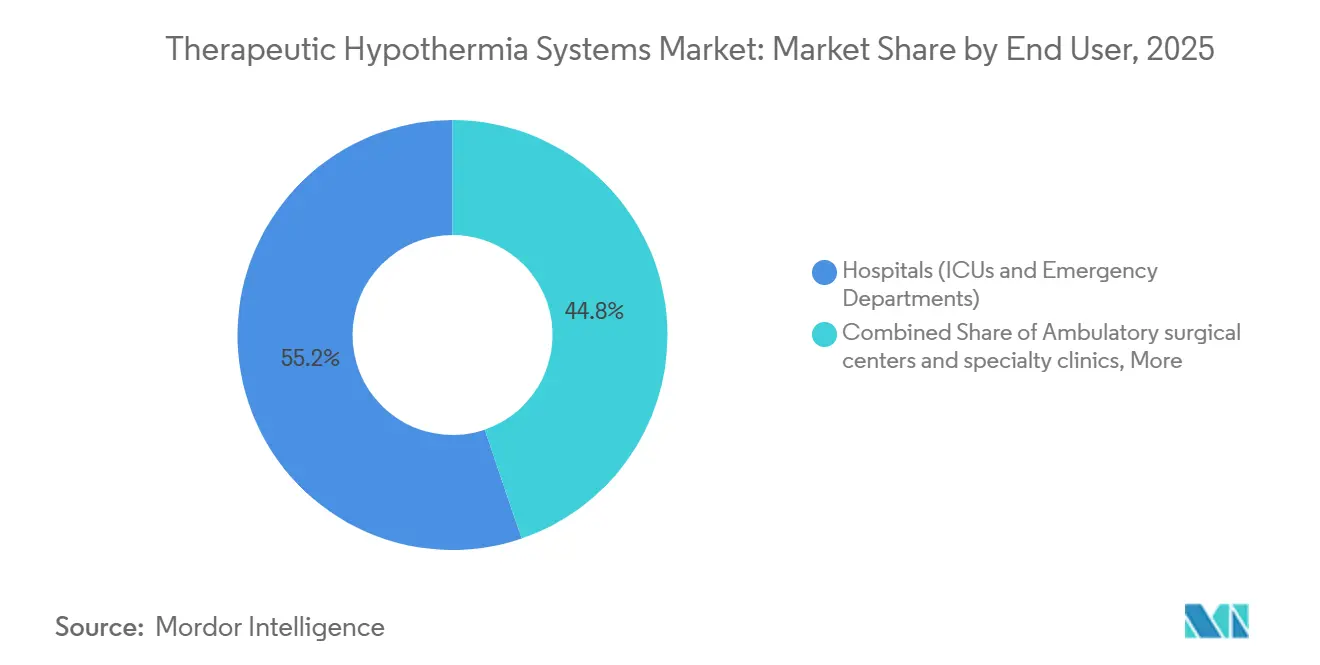

- Par utilisateur final, les hôpitaux et les services d'urgence ont représenté 55,21 % de la taille du marché des systèmes de refroidissement thérapeutique en 2025, tandis que les centres de chirurgie ambulatoire devraient croître à 8,53 % jusqu'en 2031.

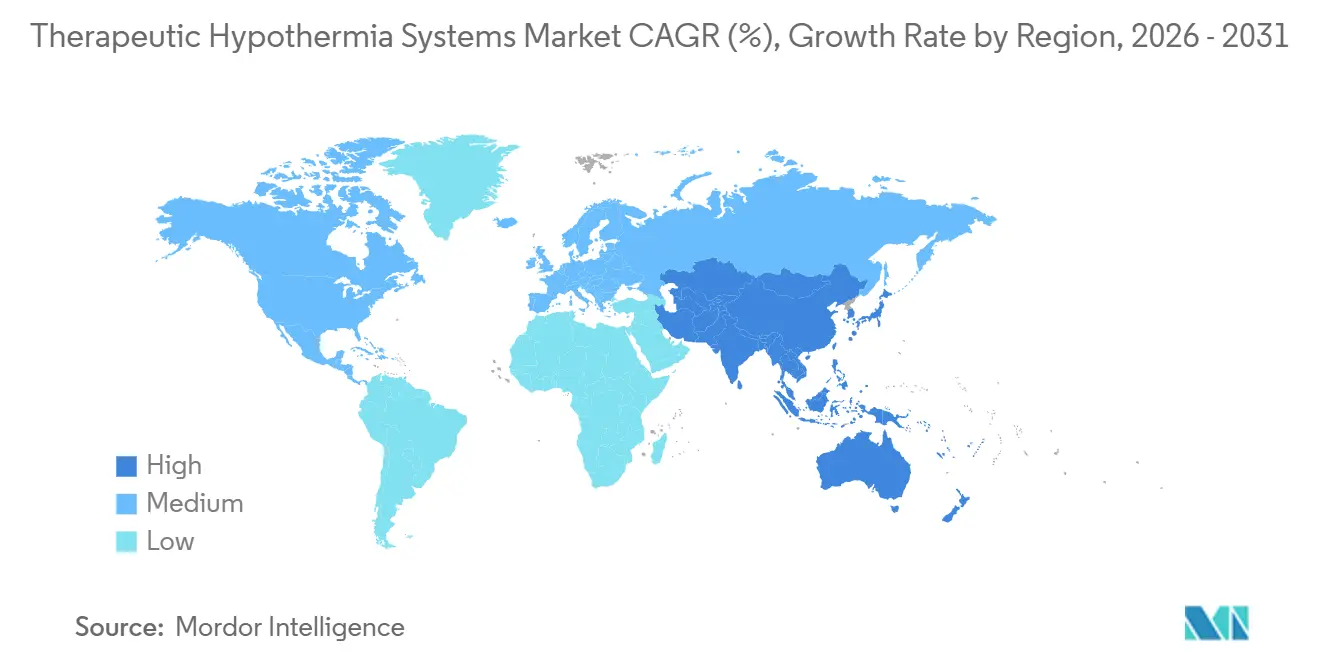

- Par géographie, l'Amérique du Nord a représenté 45,35 % des revenus en 2025, et la région Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 8,3 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes de refroidissement thérapeutique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contrôle de la température après arrêt cardiaque codifié dans les protocoles AHA/ERC | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Hypothermie pour EHI néonatale standardisée à 33-34 °C pendant 72 heures dans les 6 heures | +1.4% | Mondial ; adoption la plus rapide en Asie-Pacifique | Long terme (≥4 ans) |

| Forte incidence des ACEH et des urgences neurologiques maintient la demande de gestion ciblée de la température élevée | +0.9% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Expansion des soins intensifs en Asie-Pacifique et adoption des protocoles | +1.5% | Asie-Pacifique, débordement Moyen-Orient et Afrique | Long terme (≥4 ans) |

| Passage à la normothermie contrôlée et à la prévention de la fièvre | +0.8% | Mondial | Court terme (≤2 ans) |

| L'adoption de la gestion ciblée de la température œsophagienne intègre les flux de travail bloc opératoire-réanimation | +0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôle de la température après arrêt cardiaque codifié dans les protocoles AHA/ERC

Les recommandations de soutien avancé des fonctions vitales cardiovasculaires de l'AHA 2025 ont maintenu une recommandation de classe I pour le contrôle de la température entre 32 et 36 °C pendant au moins 24 heures, tandis que la mise à jour ERC-ESICM 2025 a mis l'accent sur la prévention de la fièvre pendant 72 heures. Les unités de soins intensifs nord-américaines s'appuient toujours sur des cathéters intravasculaires pour un refroidissement central précis, mais de nombreuses unités européennes privilégient désormais des coussinets de surface qui maintiennent la normothermie sans le risque infectieux lié à l'accès veineux. Une enquête menée en 2025 auprès de 1 200 unités de soins intensifs européennes a révélé qu'un tiers avait adopté la nouvelle pratique ERC, stimulant la demande de coussinets adhésifs sans gel. Les fournisseurs commercialisent donc des consoles capables de basculer entre le refroidissement profond et la normothermie, s'alignant sur des protocoles régionaux divergents. La conformité aux normes de sécurité électrique IEC 60601 reste obligatoire sur tous les marchés, renforçant la confiance des acheteurs.

Hypothermie pour EHI néonatale standardisée à 33-34 °C

L'Académie américaine de pédiatrie a réaffirmé la fenêtre de refroidissement pour l'EHI en 2026, citant une réduction de 25 % de la mortalité ou du handicap à 18 mois lorsque le traitement commence dans les 6 heures suivant la naissance et dure 72 heures[1]Académie américaine de pédiatrie, "Hypothermie thérapeutique pour l'EHI néonatale," aap.org. L'approbation du Forum national de néonatologie de l'Inde en 2024 a catalysé la demande de systèmes de berceau fabriqués localement à moins de 1 000 USD, remplaçant les poches de glace improvisées dans les hôpitaux de niveau 2. Les mises à niveau des USIN en Asie-Pacifique soulignent la nécessité de dispositifs facilement déployables intégrant des sondes rectales et des régulateurs asservis. Pourtant, l'adoption reste inégale en Afrique subsaharienne, où les directives de l'OMS 2024 recommandent toujours le refroidissement passif lorsque le contrôle asservi n'est pas disponible. La surveillance continue de la température et le personnel formé restent donc des obstacles critiques.

La forte incidence des ACEH et des urgences neurologiques soutient la demande

Les statistiques de l'AHA 2026 comptabilisent plus de 350 000 ACEH annuels aux États-Unis seulement, avec une sortie neurologiquement favorable dans seulement 6,8 à 13,5 % des cas. Même des gains modestes en termes de résultats maintiennent la gestion ciblée de la température intégrée dans les protocoles multimodaux post-réanimation. La demande parallèle des unités de soins intensifs neurologiques découle du fait que jusqu'à 70 % des admissions pour traumatisme crânien développent de la fièvre, pour laquelle les coussinets de normothermie surpassent les médicaments antipyrétiques. Bien que l'essai COOLHEAT sur les accidents vasculaires cérébraux de 2024 n'ait montré aucun bénéfice clinique du refroidissement profond, les hôpitaux achètent toujours des systèmes de surface pour le contrôle de la fièvre dans les étiologies neurologiques. Par conséquent, l'incidence plus large des maladies, plutôt que l'efficacité de l'hypothermie seule, sous-tend le marché des systèmes de refroidissement thérapeutique.

L'expansion des soins de santé en Asie-Pacifique accélère l'adoption

L'Inde a alloué 37 000 crores INR (4,4 milliards USD) en 2025-2026 pour la création de lits en soins intensifs et en néonatologie, augmentant les installations de consoles dans les hôpitaux publics. BrainCool AB a obtenu l'autorisation malaisienne pour IQool en 2025 et s'est associé à ZOLL pour la distribution en ASEAN, doublant les ventes régionales de coussinets à 10 000 unités en 2024. Pourtant, l'hétérogénéité persiste : la population vieillissante du Japon valorise les systèmes de normothermie précis, tandis que le Bangladesh s'appuie sur des berceaux à packs de gel en raison d'une dépense par habitant inférieure à 50 USD. La croissance régionale dépend donc de plateformes modulaires adaptables à des modèles de remboursement divergents dans le cadre de la Directive sur les dispositifs médicaux de l'ASEAN.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les données probantes de l'ère TTM2 minimisent l'hypothermie profonde à 33 °C | -0.7% | Europe, Australasie, Mondial | Court terme (≤2 ans) |

| Arythmies liées à l'hypothermie et événements indésirables | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Temps d'arrêt liés aux rappels et avis de sécurité | -0.5% | Amérique du Nord, Europe | Court terme (≤2 ans) |

| Le coût élevé des systèmes restreint l'adoption dans les pays à revenu faible et intermédiaire | -0.8% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Les données probantes de l'ère TTM2 minimisent l'hypothermie profonde

L'essai TTM2, renforcé par l'analyse de sous-groupes de 2024, a confirmé l'absence de bénéfice sur la survie à 33 °C par rapport à la normothermie après un arrêt cardiaque[2]New England Journal of Medicine, "Gestion ciblée de la température (TTM2)," nejm.org. Les unités de soins intensifs européennes et australasiennes ont rapidement mis à jour leurs protocoles, réduisant la demande de systèmes à cathéters haute intensité. Avec un refroidissement moins agressif, les hôpitaux réduisent les dépenses en cathéters jetables de 1 500 à 2 500 USD par cas au profit de coussinets réutilisables. Les fournisseurs mettent désormais en avant les fonctionnalités de prévention de la fièvre plutôt que la neuroprotection, remodelant les discours marketing sur l'ensemble du marché des systèmes de refroidissement thérapeutique.

Arythmies liées à l'hypothermie et événements indésirables

L'hypothermie augmente la bradyarythmie et les troubles électrolytiques ; l'essai TTM2 a associé un refroidissement plus profond à une plus grande instabilité hémodynamique. Les centres manquant d'équipes TTM expérimentées hésitent à adopter des cibles à 33 °C, et les nouvelles recommandations de l'ESICM préconisent des régimes anti-frissons multimodaux impliquant la buspirone et la mépéridine, augmentant encore la complexité des soins. Ces étapes pharmacologiques supplémentaires augmentent les coûts et la charge du personnel, tempérant l'enthousiasme au niveau des unités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la précision intravasculaire en tête tandis que l'immersion progresse

En 2025, les cathéters intravasculaires ont généré 30,91 % des revenus du marché des systèmes de refroidissement thérapeutique grâce à un refroidissement rapide de 2,5 °C par heure et une précision asservie de ±0,2 °C. Pourtant, les rappels de sécurité et le risque thrombotique ont détourné de nombreuses unités de soins intensifs européennes vers des coussinets à circulation d'eau et des couvertures sans gel, accélérant les expéditions de systèmes de surface. Les dispositifs d'immersion et convectifs, dont le prix est inférieur à 10 000 USD, devraient croître à un CAGR de 7,22 %, ciblant les hôpitaux soucieux des coûts en Amérique latine et en Asie du Sud-Est. Les plateformes œsophagiennes telles que ensoETM offrent un contrôle continu du bloc opératoire à la réanimation et évitent les infections liées aux voies centrales, séduisant les laboratoires d'électrophysiologie. Les bonnets de refroidissement sélectif restent une niche néonatale, mais la part dominante des cathéters intravasculaires souligne la confiance des cliniciens dans la précision du ciblage central lorsqu'un refroidissement profond est encore nécessaire.

Bien que les évolutions de performance favorisent des alternatives moins coûteuses, de nombreux centres conservent des consoles à cathéters pour gérer les cas atypiques nécessitant des baisses de cible agressives. La console Thermogard intégrée de ZOLL en 2024, qui bascule entre les circuits cathéter et coussinet, illustre la conception hybride qui pérennise les décisions d'approvisionnement. Le secteur des systèmes de refroidissement thérapeutique fait donc face à une double pression : maintenir le rendement des consommables premium tout en prouvant les avantages en termes de coût du cycle de vie face aux acteurs croissants des systèmes d'immersion.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la fièvre neurogène domine tandis que l'EHI néonatale s'accélère

La suppression de la fièvre liée aux traumatismes crâniens et aux accidents vasculaires cérébraux a représenté 45,61 % des revenus de 2025, reflétant une incidence de fièvre de 70 % chez les patients en soins intensifs neurologiques. La part du refroidissement post-arrêt a diminué après TTM2, mais a conservé une valeur procédurale pour les 8 à 18 % des survivants d'ACEH nécessitant des soins intensifs. L'EHI néonatale reste le sous-segment à la croissance la plus rapide avec un CAGR de 7,12 %, soutenu par la réaffirmation de l'AAP en 2026 et les expansions des USIN en Asie-Pacifique. À l'inverse, l'adoption du refroidissement pour les accidents vasculaires cérébraux à gros vaisseaux a ralenti après les résultats neutres de COOLHEAT et l'augmentation de la pneumonie dans EuroHYP-1.

Alors que les protocoles pivotent de la neuroprotection hypothermique vers la prévention de la fièvre, les schémas d'utilisation des dispositifs changent. Les coussinets de surface génèrent un nombre plus élevé de procédures à moindre intensité, tandis que les cathéters consommables font face à des volumes en baisse. Les études de médecine de précision au Japon adaptent désormais les cibles à 34-35 °C en fonction de l'intervalle arrêt-RACS, signalant une demande future nuancée. Dans les soins néonatals, les fournisseurs de berceaux intègrent des contrôles asservis et des sauvegardes passives à changement de phase pour garantir des courbes de température sûres même lors de coupures de courant, renforçant la résilience du marché dans les pays à revenu faible et intermédiaire.

Par utilisateur final : les hôpitaux ancrent le volume, les centres de chirurgie ambulatoire progressent

Les hôpitaux et les services d'urgence ont représenté 55,21 % de la taille du marché des systèmes de refroidissement thérapeutique en 2025, car les unités de soins intensifs restent le lieu des cas cardiaques et neurologiques aigus. Les centres médicaux universitaires mènent l'adoption grâce à des équipes multidisciplinaires formées aux protocoles anti-frissons et à l'optimisation hémodynamique. Les centres de chirurgie ambulatoire devraient croître de 8,53 % jusqu'en 2031, les dispositifs œsophagiens soutenant l'ablation cardiaque et les chirurgies rachidiennes ambulatoires sans ajouter de risque lié aux voies centrales. Les services médicaux d'urgence restent une expérience ; l'essai PRINCESS de 2024 n'a trouvé aucun gain de survie grâce au refroidissement sur le terrain, tempérant l'appétit pour les systèmes pré-hospitaliers.

Les contraintes de ressources façonnent le déploiement : les hôpitaux à revenus élevés utilisent des consoles en boucle fermée avec surveillance infirmière 24h/24 et 7j/7, tandis que les établissements des pays à revenu faible et intermédiaire optent pour des berceaux à faible technologie et des vérifications manuelles des sondes. À mesure que les soins basés sur la valeur se répandent, les fournisseurs mettent l'accent sur la réduction des séjours en soins intensifs et des infections pour justifier les dépenses en capital dans les contextes hospitaliers et ambulatoires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a conservé 45,35 % des revenus de 2025, soutenue par plus de 350 000 ACEH par an, le remboursement basé sur les groupes homogènes de malades et un réseau dense de centres de traumatologie de niveau I. Une enquête de 2025 a révélé que 60 % des unités de soins intensifs américaines sont passées à la normothermie dans les 18 mois suivant TTM2, stimulant les ventes de coussinets de surface. La diversification liée aux rappels a également aidé les nouveaux entrants à obtenir des contrats alors que les hôpitaux réduisaient leur dépendance à un seul fournisseur.

L'Europe suit les recommandations ERC favorisant la suppression de la fièvre pendant 72 heures et s'est par conséquent orientée vers des coussinets non invasifs et des bains d'immersion. Pourtant, l'Allemagne et la Suisse achètent toujours des consoles à cathéters pour les centres réalisant des interventions coronariennes percutanées en continu. Les exigences IEC 60601 et MDR maintiennent des barrières élevées pour les petits fournisseurs, mais la mise à jour IQool 2023 de BrainCool AB a montré que les marques axées sur la sécurité peuvent gagner en adoption dans les unités d'AVC scandinaves[3]BrainCool AB, "Autorisation réglementaire en Malaisie," braincool.se.

L'Asie-Pacifique progresse sur le marché des systèmes de refroidissement thérapeutique à un CAGR de 8,3 % jusqu'en 2031, portée par les ajouts de lits en soins intensifs en Chine et en Inde, l'autorisation IQool en Malaisie en 2025 et les protocoles d'EHI néonatale dans toute l'ASEAN. Cependant, les marchés sont bifurqués : la démographie à prédominance d'AVC au Japon s'appuie sur des coussinets de normothermie, tandis que le Bangladesh et le Sri Lanka dépendent de berceaux passifs à moins de 1 000 USD en raison de budgets en capital limités. Les États du Golfe au Moyen-Orient développent leur capacité de soins intensifs, et le registre du Qatar en 2025 a rapporté un taux de survie à la sortie de 17,8 %, comparable aux références des pays à revenus élevés. En Amérique du Sud, le Brésil et l'Argentine ancrent la demande, mais les fluctuations monétaires entravent la planification des achats à long terme. Dans l'ensemble, l'harmonisation réglementaire progresse plus rapidement que l'unification du remboursement, laissant les fournisseurs adapter leurs schémas de financement par pays.

Paysage concurrentiel

Aucune entreprise ne contrôle une part majeure des revenus mondiaux, conférant au marché des systèmes de refroidissement thérapeutique un profil modérément fragmenté. La console Thermogard 2024 de ZOLL Medical, qui combine les circuits cathéter et coussinet, illustre le pivot vers des systèmes polyvalents qui pérennisent les décisions face à l'évolution des recommandations cliniques. BrainCool AB a utilisé son bilan de sécurité irréprochable et son autorisation malaisienne de 2025 pour signer un accord de distribution ASEAN avec ZOLL, montrant comment les partenariats peuvent ouvrir de nouvelles régions sans lourdes dépenses en capital. La fatigue liée aux rappels a profité à ces challengers ; un quart des hôpitaux américains ont signalé avoir annulé ou retardé des commandes pour des dispositifs rappelés en 2025.

Les plateformes œsophagiennes, menées par Attune Medical, se taillent des niches périopératoires où les réchauffeurs à air pulsé peuvent aérosoliser des agents pathogènes, et les stratégies de regroupement avec Cincinnati Sub-Zero visent à pénétrer le secteur du réchauffement des patients évalué à 4,6 milliards USD. Les innovateurs frugaux Phoenix Medical Systems et Pluss Advanced Technologies exploitent la sensibilité aux prix des pays à revenu faible et intermédiaire en proposant des berceaux à changement de phase à moins de 1 000 USD, une tactique qui pourrait refluer vers les marchés matures alors que les hôpitaux recherchent des solutions de redondance à faible capital. Les obstacles réglementaires, FDA 21 CFR 820, ISO 13485 et IEC 60601, protègent les acteurs établis mais signalent également l'assurance qualité, orientant les acheteurs vers des marques certifiées après les récents rappels.

Alors que les données probantes minimisent l'hypothermie profonde, les fournisseurs s'empressent de mettre en avant les capacités de normothermie et de réchauffement, élargissant leurs procédures adressables par console. L'automatisation en boucle fermée et l'analytique en nuage documentant la conformité pourraient émerger comme des facteurs de différenciation, réduisant la charge de travail infirmière et justifiant une tarification premium même lorsque l'intensité du refroidissement diminue.

Leaders du secteur des systèmes de refroidissement thérapeutique

ZOLL Medical Corporation (Asahi Kasei)

Gentherm Incorporated

BrainCool AB

Becton, Dickinson and Company

Belmont Medical Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : L'Académie américaine de pédiatrie (AAP) a révisé ses recommandations cliniques sur les traitements par hypothermie thérapeutique pour les enfants diagnostiqués avec une encéphalopathie hypoxique-ischémique (EHI) néonatale.

- Janvier 2026 : Bridge to Life a reçu l'autorisation De Novo de la FDA pour la perfusion oxygénée hypothermique VitaSmart, le premier système approuvé aux États-Unis pour la préservation HOPE des foies donneurs, après avoir démontré des gains de fonction du greffon dans un essai pivot portant sur 219 patients.

Portée du rapport mondial sur le marché des systèmes de refroidissement thérapeutique

Selon la portée du rapport, les systèmes de refroidissement thérapeutique sont des dispositifs médicaux conçus pour induire et maintenir un refroidissement contrôlé de la température corporelle d'un patient. Ils sont principalement utilisés pour réduire le taux métabolique et protéger les organes vitaux, notamment le cerveau, à la suite de conditions telles qu'un arrêt cardiaque, un accident vasculaire cérébral ou un traumatisme crânien.

La segmentation du marché des systèmes de refroidissement thérapeutique est catégorisée par produit, application, utilisateur final et géographie. Par produit, le marché comprend les cathéters de refroidissement intravasculaires (IVTM), les systèmes de surface (coussinets à circulation d'eau, couvertures et vêtements), les dispositifs de gestion de la température œsophagienne, les bonnets de refroidissement sélectif de la tête, et les systèmes d'immersion et convectifs. Par application, il couvre l'arrêt cardiaque post-réanimation, l'encéphalopathie hypoxique-ischémique (EHI) néonatale, l'accident vasculaire cérébral ischémique, et le traumatisme crânien (TC) et la fièvre neurogène. Par utilisateur final, le marché est segmenté en hôpitaux, incluant les unités de soins intensifs et les services d'urgence, les centres de chirurgie ambulatoire et les cliniques spécialisées, les services médicaux d'urgence (pré-hospitaliers), et les instituts académiques et de recherche. Par géographie, le marché couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Cathéters de refroidissement intravasculaires (IVTM) |

| Systèmes de surface (coussinets/couvertures/vêtements à circulation d'eau) |

| Dispositifs de gestion de la température œsophagienne |

| Bonnets de refroidissement sélectif de la tête |

| Systèmes d'immersion/convectifs |

| Arrêt cardiaque post-réanimation |

| Encéphalopathie hypoxique-ischémique (EHI) néonatale |

| Accident vasculaire cérébral ischémique |

| Traumatisme crânien (TC) et fièvre neurogène |

| Hôpitaux (unités de soins intensifs et services d'urgence) |

| Centres de chirurgie ambulatoire et cliniques spécialisées |

| Services médicaux d'urgence (pré-hospitaliers) |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Cathéters de refroidissement intravasculaires (IVTM) | |

| Systèmes de surface (coussinets/couvertures/vêtements à circulation d'eau) | ||

| Dispositifs de gestion de la température œsophagienne | ||

| Bonnets de refroidissement sélectif de la tête | ||

| Systèmes d'immersion/convectifs | ||

| Par application | Arrêt cardiaque post-réanimation | |

| Encéphalopathie hypoxique-ischémique (EHI) néonatale | ||

| Accident vasculaire cérébral ischémique | ||

| Traumatisme crânien (TC) et fièvre neurogène | ||

| Par utilisateur final | Hôpitaux (unités de soins intensifs et services d'urgence) | |

| Centres de chirurgie ambulatoire et cliniques spécialisées | ||

| Services médicaux d'urgence (pré-hospitaliers) | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes de refroidissement thérapeutique en 2026 ?

La taille du marché des systèmes de refroidissement thérapeutique est projetée à 344,47 millions USD pour 2026, progressant vers 473,87 millions USD d'ici 2031 à un CAGR de 6,59 %.

Quelle catégorie de produit mène actuellement les ventes ?

Les cathéters de refroidissement intravasculaires ont capturé 30,91 % de la part de marché des systèmes de refroidissement thérapeutique en 2025, reflétant leur précision pour le contrôle de la température centrale.

Quelle est l'application à la croissance la plus rapide ?

Les dispositifs pour l'encéphalopathie hypoxique-ischémique néonatale progressent à un CAGR de 7,12 % jusqu'en 2031, à mesure que davantage d'USIN adoptent le protocole à 33-34 degrés Celsius sur 72 heures.

Quelle région affichera la croissance la plus élevée ?

L'Asie-Pacifique devrait dépasser toutes les régions avec un CAGR de 8,3 % jusqu'en 2031, portée par l'expansion des soins intensifs en Chine et en Inde et une adoption plus large des protocoles.

Pourquoi les hôpitaux diversifient-ils leurs fournisseurs ?

Une série de rappels de classe I et II de la FDA entre 2024 et 2026 a incité 40 % des hôpitaux américains à réduire leur dépendance à un seul fournisseur, ouvrant la voie à de nouveaux entrants avec de solides bilans de sécurité.

Comment les changements de recommandations affecteront-ils la demande de dispositifs ?

Le passage de l'hypothermie profonde à la normothermie contrôlée élargit la base de patients adressables, mais favorise les systèmes de surface et œsophagiens moins coûteux par rapport aux cathéters intravasculaires premium.

Dernière mise à jour de la page le: