Taille et part de marché de la thérapie contre l'anémie ferriprive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

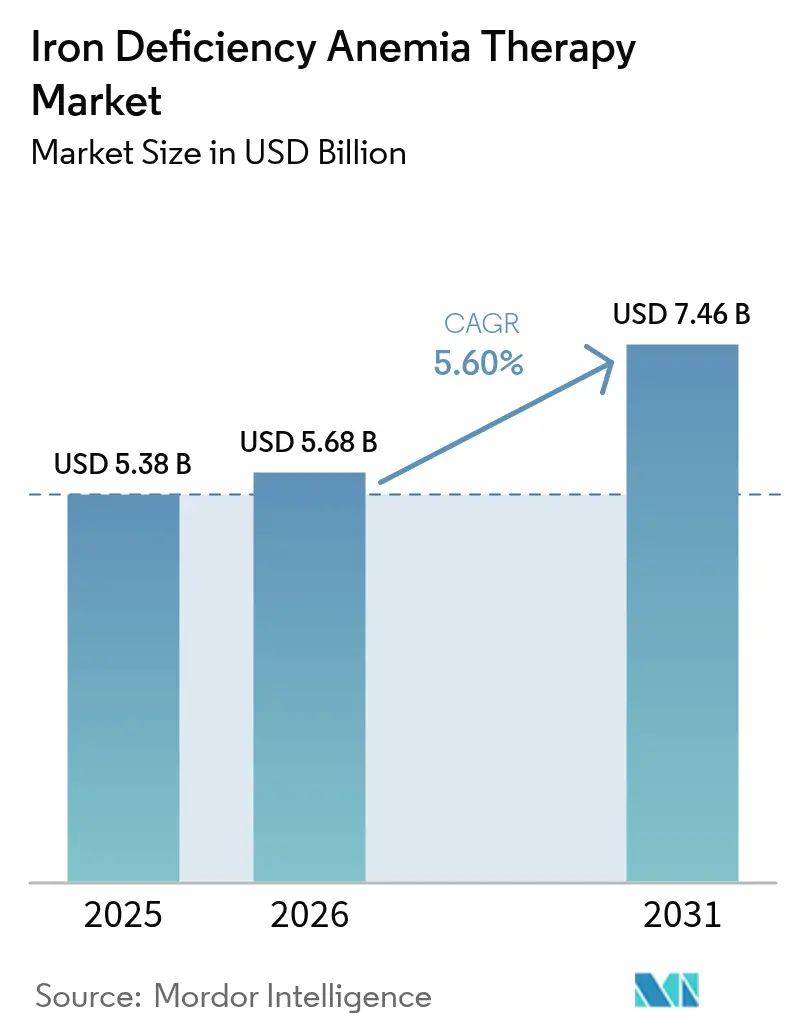

| Taille du Marché (2026) | 5.68 Milliards de dollars |

| Taille du Marché (2031) | 7.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la thérapie contre l'anémie ferriprive par Mordor Intelligence

La taille du marché de la thérapie contre l'anémie ferriprive en 2026 est estimée à 5,68 milliards USD, en hausse par rapport à la valeur de 2025 de 5,38 milliards USD, avec des projections pour 2031 affichant 7,46 milliards USD, progressant à un CAGR de 5,60 % sur la période 2026-2031. Les solides données cliniques en faveur du fer intraveineux dans l'insuffisance cardiaque, la maladie rénale chronique et l'oncologie, conjuguées à des programmes de dépistage généralisés, continuent de stimuler la demande. Un nombre record de femmes en âge de procréer et d'enfants répondent désormais aux critères diagnostiques de carence, et cette pression épidémiologique se traduit directement par des volumes de traitement plus élevés. Les hôpitaux privilégient les perfusions à dose totale en une seule visite qui réduisent le temps d'occupation des fauteuils, tandis que les plateformes numériques guident les décisions de dosage à distance. Du côté de l'offre, de nouvelles technologies orales enveloppant le fer dans des matrices protectrices améliorent l'observance et ouvrent des canaux de vente centrés sur le consommateur qui étaient autrefois inaccessibles aux produits parentéraux.

Principaux enseignements du rapport

- Par type de thérapie, la thérapie parentérale au fer représentait 60,74 % de la part de marché de la thérapie contre l'anémie ferriprive en 2025 ; le fer oral devrait progresser à un CAGR de 7,42 % jusqu'en 2031.

- Par groupe d'âge, les adultes représentaient 65,10 % de la taille du marché de la thérapie contre l'anémie ferriprive en 2025, tandis que la pédiatrie affiche la croissance la plus rapide avec un CAGR de 6,64 % jusqu'en 2031.

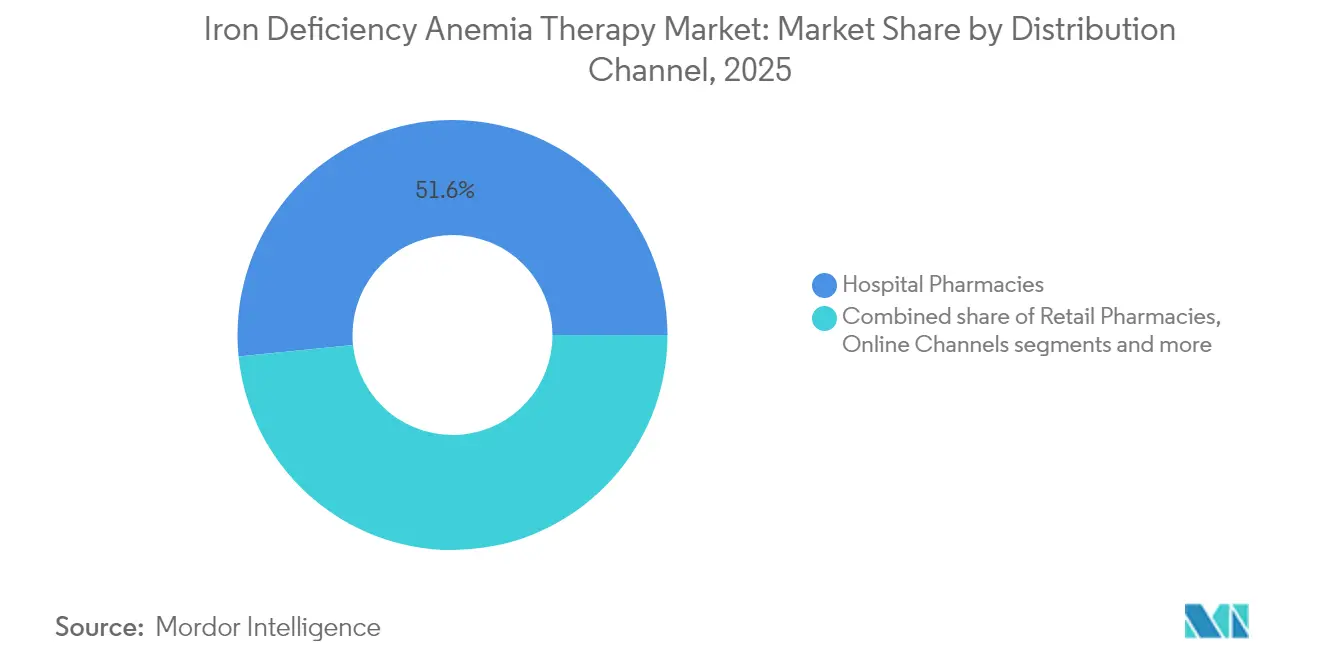

- Par canal de distribution, les pharmacies hospitalières détenaient 51,60 % de la part de revenus en 2025 ; les canaux en ligne affichent la progression la plus rapide avec un CAGR de 7,82 % jusqu'en 2031.

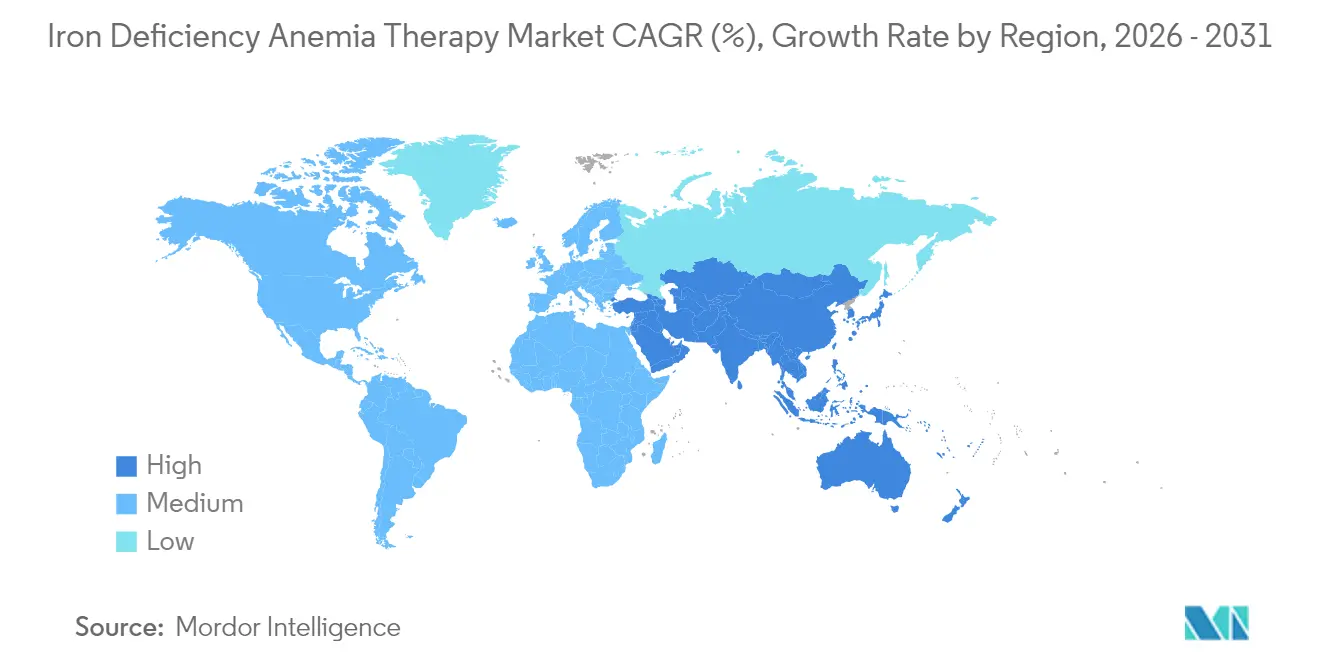

- Par géographie, l'Amérique du Nord était en tête avec 37,10 % des revenus en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 7,37 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la thérapie contre l'anémie ferriprive

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la prévalence mondiale de l'anémie ferriprive | +1.8% | Mondial, plus élevé en Asie-Pacifique et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Intégration de la thérapie au fer dans les parcours de soins des maladies chroniques | +1.2% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes gouvernementaux d'élimination de l'anémie | +0.9% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Protocoles numérisés de dosage IV réduisant le temps en clinique | +0.7% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Court terme (≤ 2 ans) |

| Émergence de formats d'administration transmucosaux et transdermiques | +0.6% | Amérique du Nord et UE, expansion mondiale progressive | Moyen terme (2-4 ans) |

| Évolution des recommandations vers un dépistage obligatoire de la ferritine en chirurgie de l'insuffisance cardiaque | +0.4% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence mondiale de l'anémie ferriprive

Près de 29,9 % des femmes âgées de 15 à 49 ans et 39,8 % des enfants dans le monde souffrent d'anémie ferriprive, ce qui représente près de 2 milliards de candidats potentiels à la thérapie. Les enquêtes nationales en Asie du Sud et du Sud-Est placent la prévalence chez les femmes jusqu'à 63 % aux Maldives. L'urbanisation rapide a orienté les régimes alimentaires vers une densité en fer plus faible, tandis que la charge des maladies infectieuses continue d'entraver l'absorption. Le fardeau clinique qui en résulte soutient la demande de base pour le marché de la thérapie contre l'anémie ferriprive, même sans tenir compte des comorbidités des maladies chroniques. Les tendances démographiques à long terme indiquent une croissance soutenue dans les groupes à haut risque, ce qui signifie que la prévalence sous-jacente restera le moteur de volume le plus puissant tout au long des années de prévision.

Intégration de la thérapie au fer dans les parcours de soins standard des maladies chroniques

Les recommandations en cardiologie, néphrologie et oncologie imposent désormais le dépistage de la ferritine et le remplacement proactif, élargissant considérablement la population traitée. L'essai IRONMAN a confirmé des gains significatifs d'hémoglobine chez les patients insuffisants cardiaques recevant du dérisomaltose ferrique par rapport aux soins standard. [1]Source : K. Docherty et al., "Intravenous iron for heart failure: the IRONMAN trial," European Heart Journal, academic.oup.com Une dynamique similaire est visible en oncologie, où le carboxymaltose ferrique intraveineux a atteint un taux de réponse en hémoglobine de 52,1 % chez les patients atteints de tumeurs solides, contre 32,9 % pour les soins habituels. Ces recommandations créent des achats prévisibles et guidés par les protocoles qui soutiennent les formulations premium et stabilisent le remboursement.

Programmes gouvernementaux d'élimination de l'anémie

Les campagnes de santé publique injectent d'importants budgets d'approvisionnement dans le marché de la thérapie contre l'anémie ferriprive, mais les résultats restent mitigés. L'initiative Anemia Mukt Bharat de l'Inde illustre l'ampleur du phénomène : malgré des appels d'offres à grand volume pour le fer-acide folique, les lacunes en matière d'observance limitent l'impact clinique. Les décideurs politiques s'orientent désormais vers de meilleurs diagnostics et des schémas intraveineux de plus haute intensité pour les carences sévères, favorisant les fabricants capables de proposer des formes galéniques différenciées. Des initiatives similaires en ASEAN et dans certaines régions d'Afrique suivent cette trajectoire, créant des pipelines de demande pluriannuels pour les produits oraux et parentéraux.

Protocoles numérisés de dosage IV réduisant le temps en clinique

Les perfusions à dose totale en une seule visite ont réduit de plus de moitié le temps moyen d'occupation des fauteuils, et les calculateurs basés sur des algorithmes intégrés dans les logiciels hospitaliers rationalisent davantage la planification. Les autotests de ferritine à distance proposés par des entreprises telles que Luma Health et Preventis permettent aux médecins de confirmer le statut en fer sans analyses en présentiel, permettant une intervention plus précoce. Ces avancées réduisent les obstacles logistiques qui limitaient autrefois l'adoption parentérale en dehors des centres tertiaires. À mesure que les plateformes mûrissent, la précision du dosage devrait s'améliorer, soutenant une utilisation ambulatoire plus large et renforçant les volumes globaux pour le marché de la thérapie contre l'anémie ferriprive.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations en matière de sécurité et de tolérance décourageant l'observance à long terme | -0.8% | Mondial, impact plus élevé là où l'infrastructure de santé est limitée | Long terme (≥ 4 ans) |

| Exigences strictes de pharmacovigilance pour le fer parentéral | -0.6% | Amérique du Nord et UE, expansion mondiale | Moyen terme (2-4 ans) |

| Ambiguïté diagnostique entre carence fonctionnelle et carence absolue en fer | -0.5% | Mondial, impact plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en principes actifs pharmaceutiques de dérisomaltose ferrique | -0.3% | Mondial, impact concentré sur des lignes de produits spécifiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de sécurité et de tolérance décourageant l'observance à long terme

Les effets secondaires gastro-intestinaux entraînent encore des abandons pour les sels ferreux classiques, et les événements d'hypersensibilité, bien que rares, restent au premier plan des préoccupations avec les produits intraveineux. Des audits en conditions réelles montrent une hypersensibilité chez 3,1 % des patients recevant du dérisomaltose ferrique.[2]Source : A. Smith et al., "Real-world evaluation of an intravenous iron service," Scientific Reports, nature.com Les options orales avancées telles que le maltol ferrique réduisent les abandons à moins de 5 %, mais la sensibilisation des payeurs est encore en cours. Le développement de systèmes d'administration nano-encapsulés et transdermiques vise à éliminer ces obstacles de tolérance, mais jusqu'à ce que ces formats atteignent une échelle suffisante, la réticence liée aux événements indésirables pèsera sur l'adoption.

Pharmacovigilance stricte pour le fer parentéral

Les autorités réglementaires ont renforcé la surveillance post-commercialisation, imposant des protocoles de perfusion robustes et des rapports détaillés sur les événements indésirables. Ces exigences augmentent les coûts de conformité et ralentissent les lancements de produits, en particulier dans les établissements de soins de plus petite taille qui manquent d'infrastructure de perfusion. La surveillance accrue protège la sécurité des patients, mais peut décourager les acteurs plus petits d'entrer sur le marché de la thérapie contre l'anémie ferriprive, limitant la pression concurrentielle sur les prix dans certaines zones géographiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de thérapie : équilibre évolutif entre les solutions intraveineuses et orales

Le fer parentéral représentait 60,74 % de la taille du marché de la thérapie contre l'anémie ferriprive en 2025, reflétant la dépendance des hôpitaux aux perfusions à dose totale pour les cas sévères. Les options à dose totale telles que le carboxymaltose ferrique permettent une réplétion complète en une seule visite, ce qui s'aligne sur les indicateurs de soins fondés sur la valeur qui récompensent une durée de séjour plus courte. Les expansions continues des formulaires hospitaliers, ainsi que l'intégration dans les protocoles pour l'insuffisance cardiaque et l'oncologie, ancrent cette domination. Cependant, la tension sur les matières premières pour les principes actifs pharmaceutiques de dérisomaltose ferrique a provoqué des pénuries sélectives, mettant en évidence une vulnérabilité latente du côté de l'offre.

Les produits oraux affichent l'expansion la plus rapide avec un CAGR de 7,42 %. Le maltol ferrique et les microsphères de fer-protéine de lactosérum alimentent cette progression en réduisant considérablement les plaintes gastro-intestinales courantes qui compromettaient autrefois l'observance. Alors que les taux d'observance dépassent 80 % dans les essais récents, les payeurs reconsidèrent les règles de thérapie par étapes qui exigeaient auparavant un échec avec le sulfate ferreux générique. Ce changement de politique pourrait accélérer la migration des volumes vers les marques orales premium sur l'horizon de prévision, diversifiant les flux de revenus au sein du marché de la thérapie contre l'anémie ferriprive.

Par groupe d'âge : noyau adulte stable et opportunité pédiatrique en accélération

Les adultes représentaient 65,10 % de la part de marché de la thérapie contre l'anémie ferriprive en 2025, portés par le dépistage systématique dans les soins prénataux, la néphrologie et la cardiologie. La couverture d'assurance dans les marchés développés rembourse systématiquement les modalités orales et intraveineuses, assurant une demande de base stable. Les nouvelles recommandations sur l'insuffisance cardiaque qui classifient la carence en fer comme une comorbidité traitable ancrent davantage l'utilisation chez les adultes, transformant les cliniques de cardiologie en centres d'approvisionnement récurrents.

La pédiatrie enregistre un CAGR de 6,64 % grâce au dépistage obligatoire des nouveau-nés et des enfants d'âge scolaire, ainsi qu'à l'arrivée de formes galéniques adaptées aux enfants. Le récent consensus pédiatrique européen approuve le carboxymaltose ferrique basé sur le poids dès l'âge de 1 an, élargissant le bassin de patients traitables. L'amélioration de la palatabilité et de la flexibilité du dosage dans les suspensions orales, ainsi que les données émergentes sur les bénéfices neurodéveloppementaux, renforcent l'argument en faveur d'un traitement précoce, positionnant ce segment comme un moteur de croissance à long terme au sein du marché de la thérapie contre l'anémie ferriprive.

Par canal de distribution : force hospitalière et essor numérique

Les pharmacies hospitalières représentaient 51,60 % de la taille du marché de la thérapie contre l'anémie ferriprive en 2025, un chiffre soutenu par des parcours de soins intégrés qui associent les perfusions de fer aux visites de dialyse, de chimiothérapie et d'insuffisance cardiaque. Les gains d'efficacité des fauteuils de perfusion et les flux de travail stricts de pharmacovigilance maintiennent les hôpitaux au cœur des volumes parentéraux.

Les canaux en ligne enregistrent un CAGR de 7,82 % à mesure que l'autotestage direct aux consommateurs converge avec la livraison par abonnement de formulations orales avancées. Les protocoles de télémédecine qui relient les résultats de ferritine à des algorithmes de renouvellement personnalisés ont considérablement réduit les obstacles à l'initiation. Bien que la clarté réglementaire sur le fer sur ordonnance varie selon les marchés, la part de la thérapie gérée à domicile est appelée à augmenter, grignotant la domination des pharmacies de détail et injectant une nouvelle concurrence sur le marché de la thérapie contre l'anémie ferriprive.

Analyse géographique

L'Amérique du Nord a conservé 37,10 % des revenus mondiaux en 2025, portée par un remboursement complet couvrant à la fois les perfusions standard et les nouvelles marques orales. L'adoption généralisée des schémas de carboxymaltose ferrique et de dérisomaltose ferrique en une seule visite a réduit les consultations ambulatoires, libérant des capacités dans des cliniques surchargées. L'autorisation récente du Canada pour le carboxymaltose ferrique en usage pédiatrique étend l'accessibilité tout au long du parcours de vie. Les assureurs de santé publique du Mexique pilotent des forfaits intégrés de gestion de l'anémie, bien que les limites d'infrastructure restreignent la pénétration des perfusions en dehors des centres métropolitains.

L'Asie-Pacifique affiche le CAGR régional le plus rapide à 7,37 %. Le Japon présente des algorithmes de dosage sophistiqués qui ont conduit les cliniciens à passer de l'oxyde ferrique saccharaté au carboxymaltose ferrique pour des gains d'efficacité. Le lobby des soins primaires en Australie estime que la couverture Medicare pour les perfusions administrées par les médecins généralistes pourrait générer des économies de 124 millions USD dans les coûts du système, une proposition actuellement en cours d'examen actif.

L'Europe maintient une expansion régulière grâce à l'harmonisation des recommandations et aux stratégies de sécurité d'approvisionnement qui favorisent plusieurs sources de principes actifs pharmaceutiques. L'Allemagne, la France et les marchés nordiques déploient des registres nationaux pour surveiller la sécurité des perfusions, renforçant la confiance des médecins dans les solutions parentérales. Les pays d'Europe de l'Est, soutenus par les fonds d'équité en santé de l'UE, développent des programmes de supplémentation pédiatrique, créant de nouvelles frontières pour le marché de la thérapie contre l'anémie ferriprive, même si les États d'Europe occidentale matures se concentrent sur l'intégration dans les maladies chroniques.

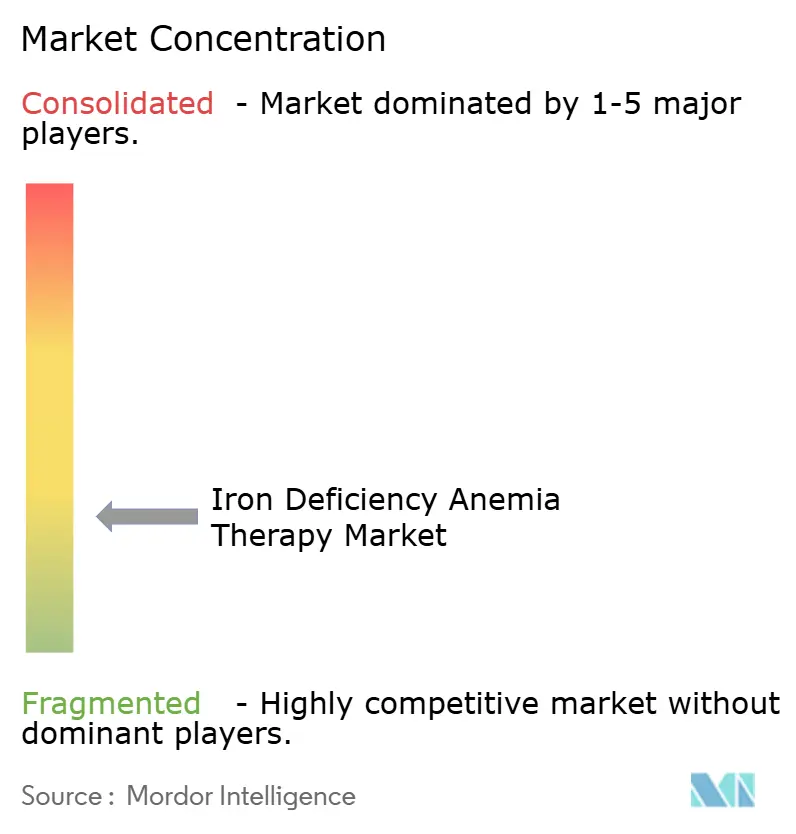

Paysage concurrentiel

Le marché de la thérapie contre l'anémie ferriprive reste modérément fragmenté. AMAG (-Covis), Pharmacosmos et Sanofi sont les acteurs clés qui s'appuient sur des données cliniques solides et une capacité de fabrication à grande échelle. L'acquisition de G1 Therapeutics par Pharmacosmos en 2024 a élargi son pipeline en oncologie, renforçant son positionnement concurrentiel.

L'innovation se concentre autour des améliorations de l'administration. Le fer nano-encapsulé et les complexes de protéines végétales promettent une biodisponibilité de 90 % sans détresse gastro-intestinale, soutenus par des cycles de financement en phase précoce impliquant des investisseurs en capital-risque et des investisseurs stratégiques. Les applications numériques compagnons qui suivent la ferritine, calculent la dose cumulée et reprogramment automatiquement les perfusions visent à fidéliser les patients à la marque. Les partenariats géographiques s'intensifient également : Fresenius et Vifor ont élargi leur alliance en Chine, combinant la portée locale en dialyse avec des lignes de perfusion premium.

La pression sur les prix exercée par les nouveaux entrants proches des biosimilaires est pour l'instant limitée en raison des coûts de validation élevés et des règles strictes de pharmacovigilance. Néanmoins, la diversification de la chaîne d'approvisionnement, les usines de production modulaires et les contrats de partage des risques avec les payeurs deviennent des priorités croissantes pour les acteurs établis qui cherchent à stabiliser leurs marges dans le marché de la thérapie contre l'anémie ferriprive en évolution.

Leaders du secteur de la thérapie contre l'anémie ferriprive

AbbVie Inc.

Pharmacosmos

AMAG (-Covis)

Sanofi

Fresenius SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Kye Pharmaceuticals a commencé la distribution nationale au Canada d'ACCRUFeR (maltol ferrique), la seule thérapie orale au fer sur ordonnance pour les adultes intolérants aux préparations standard.

- Mars 2024 : Cadila Pharmaceuticals a lancé Redshot FCM, une injection de carboxymaltose ferrique de nouvelle génération pour les adultes et les enfants de plus d'un an.

- Mars 2024 : CSL Vifor a reçu l'approbation de Santé Canada pour Ferinject (carboxymaltose ferrique) chez les adultes et les enfants, marquant sa 87e autorisation nationale.

- Mai 2023 : Emcure Pharmaceuticals a introduit Orofer FCM 750, élargissant sa franchise de fer parentéral avec une variante de dosage pratique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la thérapie de l'anémie ferriprive comme la valeur générée par les médicaments sur ordonnance et en vente libre qui restaurent le fer corporel ou remplacent les globules rouges. Cela comprend les sels de fer oraux, les formulations ferrique intraveineuses, et les services de transfusion de globules rouges dispensés dans des établissements de santé agréés dans dix-sept pays.

Les aliments enrichis, les toniques de bien-être et les remèdes contre l'anémie non ferriprive ne font pas partie de l'évaluation.

Aperçu de la segmentation

- Par type de thérapie

- Thérapie orale au fer

- Sels ferreux

- Complexes ferriques et polysaccharidiques

- Absorption améliorée ou lipophile

- Thérapie parentérale au fer

- Carboxymaltose ferrique

- Dérisomaltose ferrique

- Saccharose de fer

- Autres

- Thérapie orale au fer

- Par groupe d'âge

- Pédiatrique

- Adultes

- Gériatrique

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Canaux en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des hématologues, des néphrologues, des pharmaciens hospitaliers et des responsables de distribution en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont confirmé les évolutions du mix thérapeutique, les prix de vente moyens et les cycles de stockage que les données secondaires seules ne pouvaient pas expliquer entièrement.

Recherche documentaire

Nous avons extrait les volumes de traitement, les prix moyens et les ratios de prévalence de l'Organisation mondiale de la santé, de l'UNICEF, du US CDC, d'Eurostat, du NFHS indien et d'UN Comtrade. Les dépôts de documents d'entreprises, les présentations aux investisseurs et les revues à comité de lecture ont affiné les perspectives de l'offre et de la demande. Des référentiels payants tels que D & B Hoovers pour les répartitions de revenus et Questel pour les signaux de brevets ont complété le suivi concurrentiel. Les sources citées sont données à titre indicatif. De nombreux enregistrements supplémentaires ont contribué à la collecte de données, aux vérifications croisées et aux clarifications.

Dimensionnement du marché et prévisions

Nous avons reconstruit un bassin de patients descendant en reliant la prévalence régionale de l'anémie, les statistiques de fécondité et l'incidence de la maladie rénale chronique, puis nous avons croisé les résultats avec des bons de commande hospitaliers échantillonnés et des audits de distributeurs. Des variables clés telles que l'adoption du fer intraveineux, les taux d'adhérence orale, la portée du dépistage gouvernemental, les niveaux de couverture d'assurance et le coût moyen d'hospitalisation alimentent une régression multivariée qui étend les prévisions jusqu'en 2030. Les lacunes dans les listes de fournisseurs ont été comblées par des ratios de pénétration des pharmacies en ligne avant l'alignement final.

Cycle de validation des données et de mise à jour

Chaque résultat passe par un examen analytique à plusieurs niveaux. Les valeurs aberrantes déclenchent de nouveaux appels d'experts et des extractions de bases de données avant validation. Les modèles sont mis à jour annuellement, avec des ajustements intermédiaires lorsque des événements réglementaires ou de sécurité majeurs modifient les tendances de la demande.

Pourquoi la base de référence de Mordor sur la thérapie de l'anémie ferriprive est fiable

Les estimations publiées diffèrent souvent parce que les fournisseurs choisissent des listes de produits, des zones géographiques, des bases de devises et des rythmes de mise à jour contrastés. En limitant le périmètre aux thérapies effectivement prescrites par les cliniciens et en actualisant les données chaque année, Mordor réduit la dérive. Les principaux facteurs d'écart observés ailleurs comprennent des escalateurs de prix optimistes et l'omission des revenus de transfusion ou des régions émergentes à forte croissance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,38 Md USD | Mordor Intelligence | - |

| 5,64 Md USD | Global Consultancy A | Croissance des prix plus élevée, moins de vérifications de factures |

| 4,30 Md USD (2023) | Industry Journal B | Exclut les revenus de transfusion, couverture géographique limitée |

Ces contrastes montrent comment la sélection rigoureuse des variables, l'examen par les pairs continu et le périmètre clairement défini de Mordor offrent aux décideurs une base de référence équilibrée et reproductible.

Questions clés auxquelles répond le rapport

Quelle tendance clinique pousse les hôpitaux à adopter les perfusions de fer intraveineux en une seule visite ?

Les formulations à dose totale en une seule visite telles que le carboxymaltose ferrique réduisent le temps d'occupation des fauteuils et la charge infirmière, s'alignant sur les objectifs d'efficacité hospitalière et les modèles de remboursement fondés sur la valeur.

Comment les outils de santé numérique modifient-ils l'observance de la thérapie contre l'anémie ferriprive ?

Comment les outils de santé numérique modifient-ils l'observance de la thérapie contre l'anémie ferriprive ?

Pourquoi les formulations pédiatriques gagnent-elles du terrain malgré le fait que les adultes restent la base d'utilisateurs principale ?

Le dépistage obligatoire en âge scolaire et les options orales adaptées aux enfants ou les options IV à faible volume élargissent l'accès pour les enfants, suscitant des lancements de produits spécialisés et des recommandations cliniques axées sur la pédiatrie.

Quelle vulnérabilité de la chaîne d'approvisionnement a récemment affecté la disponibilité du fer parentéral ?

La production concentrée de principes actifs pharmaceutiques de dérisomaltose ferrique a créé des goulots d'étranglement, soulignant la nécessité d'une diversification des sources et de stocks de contingence parmi les acheteurs hospitaliers.

Quelles innovations en matière d'administration sont les plus susceptibles de surmonter les abandons liés à la tolérance ?

Les capsules orales nano-encapsulées et les patchs transdermiques par iontophorèse démontrent une biodisponibilité élevée avec des réactions gastro-intestinales ou d'hypersensibilité minimales, améliorant l'acceptation par les patients.

Comment les programmes gouvernementaux d'élimination de l'anémie influencent-ils le mix produit ?

La prise de conscience que toutes les anémies ne sont pas liées au fer oriente les achats des comprimés génériques distribués en masse vers des formulations intraveineuses ciblées et des formulations orales avancées incluant un soutien diagnostique.

Dernière mise à jour de la page le: