Taille et part de marché des services architecturaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

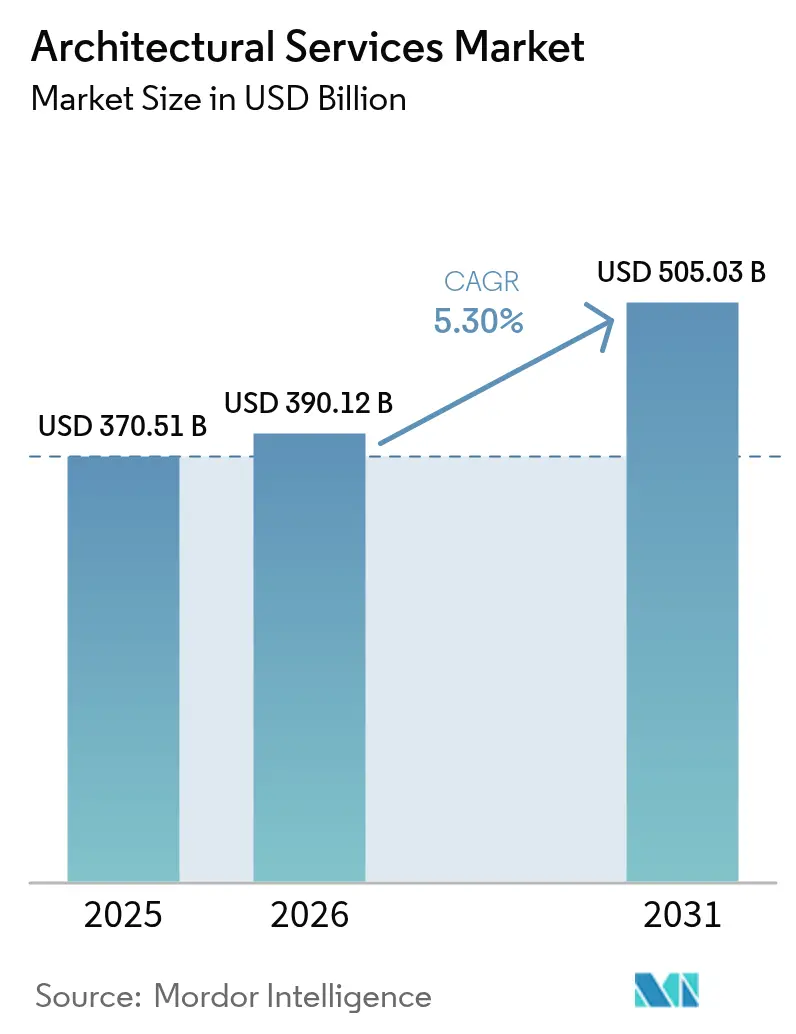

| Taille du Marché (2026) | 390.12 Milliards de dollars |

| Taille du Marché (2031) | 505.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

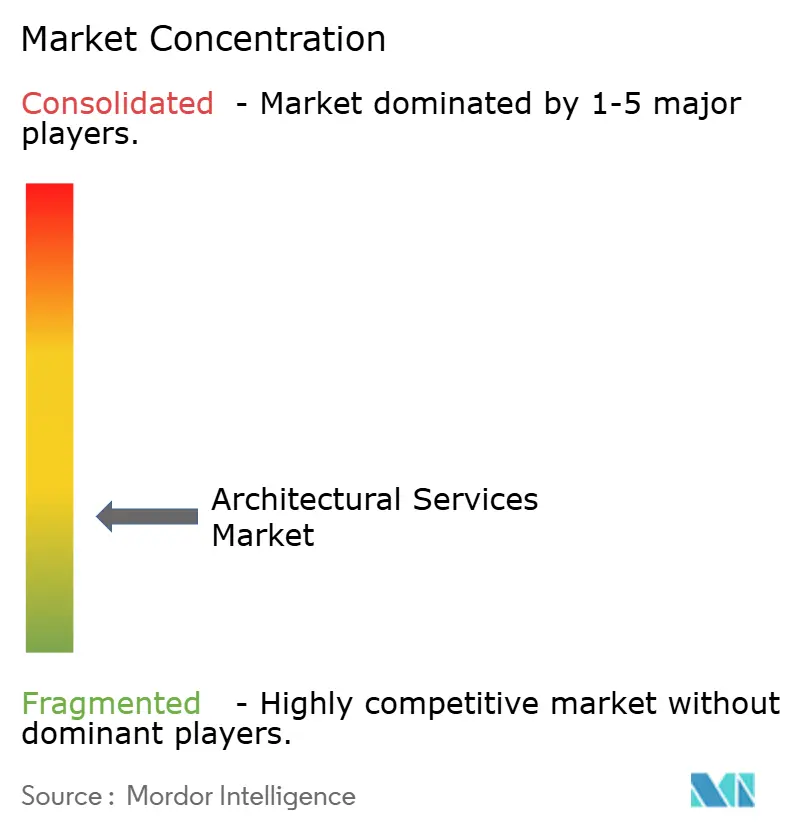

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services architecturaux par Mordor Intelligence

Le marché des services architecturaux était évalué à 370,51 milliards USD en 2025 et devrait croître de 390,12 milliards USD en 2026 pour atteindre 505,03 milliards USD d'ici 2031, à un TCAC de 5,30 % au cours de la période de prévision (2026-2031). Les dépenses d'infrastructure post-pandémie, la montée en puissance des programmes de villes intelligentes et les exigences croissantes en matière de développement durable ancrent cette expansion, tandis que l'intelligence artificielle (IA) et les plateformes de jumeaux numériques améliorent la rapidité et la précision des projets. L'Amérique du Nord conserve son avance en termes de revenus grâce aux mises à niveau fédérales financées dans les domaines du transport, de l'énergie et de l'eau, tandis que l'Asie-Pacifique affiche la courbe de croissance la plus prononcée, les gouvernements engageant des capitaux à grande échelle pour combler les déficits en logements urbains et en mobilité. Dans toutes les régions, l'accent accru mis par les clients sur la neutralité carbone et la résilience opérationnelle pousse les entreprises vers des matériaux à faible teneur en carbone incorporé, des objectifs de conception zéro émission nette et l'évaluation des risques climatiques. L'intensité concurrentielle augmente à mesure que les entreprises mondiales acquièrent des spécialistes de niche pour sécuriser des talents multidisciplinaires et élargir leur expertise réglementaire locale. Parallèlement, la hausse des salaires et la volatilité des coûts des intrants exercent une pression sur les marges, ce qui incite à recourir davantage à l'automatisation pour la documentation répétitive et les études de volumétrie en phase préliminaire.

Points clés du rapport

- Par type de service, la conception et la documentation représentaient 40,92 % de la part de marché des services architecturaux en 2025, tandis que l'urbanisme et la planification directrice devrait croître à un TCAC de 6,28 % jusqu'en 2031.

- Par utilisateur final, les projets résidentiels représentaient 34,21 % de la taille du marché des services architecturaux en 2025 ; le secteur industriel et manufacturier est positionné pour la croissance la plus rapide avec un TCAC de 6,12 % jusqu'en 2031.

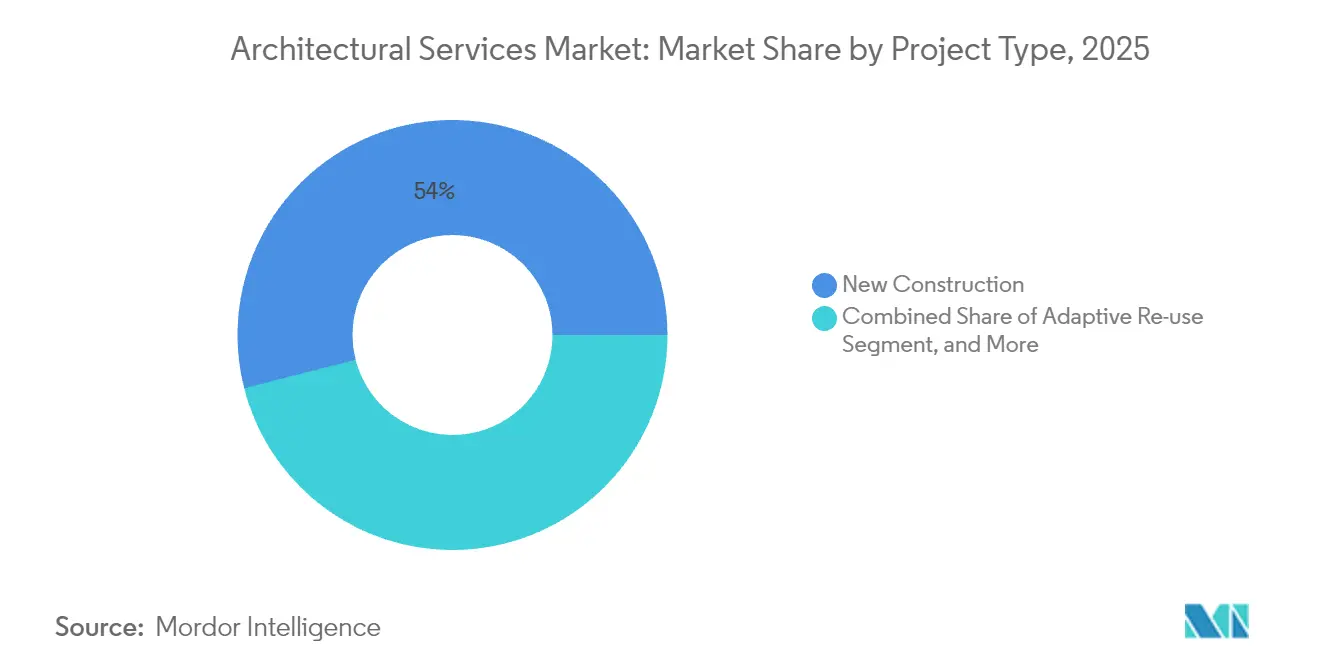

- Par type de projet, la nouvelle construction représentait 53,98 % de la part de marché des services architecturaux en 2025, tandis que la réutilisation adaptative devrait progresser à un TCAC de 5,98 % durant 2026-2031.

- Par niveau d'adoption du BIM, les flux de travail de niveau 1 représentaient 54,72 % de la taille du marché des services architecturaux en 2025, les environnements intégrés de niveau 3+ étant prévus pour croître à un TCAC de 6,29 % jusqu'en 2031.

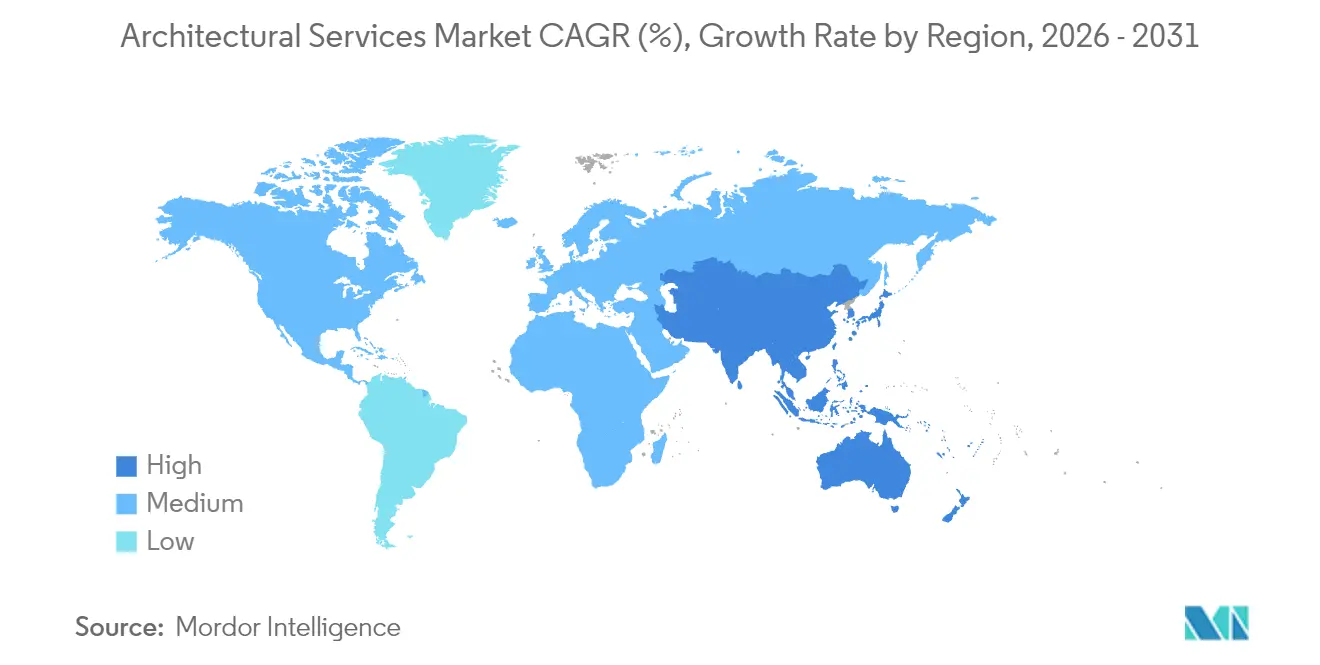

- Par région, l'Amérique du Nord était en tête avec une part de revenus de 39,14 % en 2025 et l'Asie-Pacifique devrait réaliser le TCAC régional le plus fort de 6,07 % jusqu'en 2031

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des services architecturaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de bâtiments écologiques | +1.2% | Mondial, avec des gains précoces en Californie, dans l'UE et à Singapour | Moyen terme (2-4 ans) |

| Adoption croissante de la modélisation des données du bâtiment (BIM) | +0.9% | Cœur en Amérique du Nord et dans l'UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion de la construction modulaire et préfabriquée | +0.8% | Cœur en Asie-Pacifique, expansion au Moyen-Orient | Court terme (≤ 2 ans) |

| Reprise des dépenses en infrastructures urbaines après la COVID-19 | +1.1% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Flux de travail de conception conceptuelle pilotés par l'IA générative | +0.7% | Adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Modèles d'abonnement aux jumeaux numériques en conception-construction-exploitation | +0.6% | Mondial, avec un focus sur les grandes entreprises | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La demande croissante de bâtiments écologiques transforme le marché

Les codes de développement durable obligatoires, tels que le CALGreen de Californie et le Code international de construction verte, imposent des seuils de performance énergétique, hydrique et carbonique qui définissent désormais les attentes de base des clients.[1]Commission des normes de construction de Californie, "CALGreen," dgs.ca.gov Les grandes entreprises mondiales alignent leurs stratégies immobilières sur des objectifs environnementaux, sociaux et de gouvernance (ESG), récompensant les cabinets qui présentent des trajectoires zéro émission nette chiffrées et des cahiers des charges de matériaux du berceau au berceau. Alors que LEED v4 reste la certification mondiale dominante, les architectes développent des compétences internes en simulation d'éclairage naturel, en analyse du cycle de vie global du bâtiment et en intégration des énergies renouvelables.[2]Conseil américain du bâtiment écologique, "LEED v4 pour la conception et la construction de bâtiments," usgbc.org Les honoraires majorés pour une conception verte certifiée compensent la hausse des coûts de main-d'œuvre et de logiciels, et les pipelines de projets progressent dans les secteurs de la santé, de l'éducation et de la logistique où les indicateurs zéro émission nette permettent d'obtenir des financements moins coûteux.

L'adoption croissante de la modélisation des données du bâtiment transforme la livraison de projets

Le taux d'utilisation du BIM à 90 % à Singapour démontre comment les environnements 3D coordonnés et les principes de conception pour la fabrication raccourcissent les cycles de construction et limitent les reprises. La valeur de marché mondiale des logiciels BIM devrait atteindre 22,1 milliards USD d'ici 2030 sous un TCAC de 16,3 %, les environnements avancés de niveau 3+ attirant la plus forte dynamique. Les agents de traitement automatique du langage naturel Text2BIM rationalisent la création d'objets et l'attribution de paramètres, réduisant le temps de création et abaissant les barrières à l'entrée pour les petits studios. Face à ce potentiel, les entreprises citent de graves pénuries de gestionnaires BIM en milieu de carrière, ce qui intensifie les coûts de recrutement et retarde les projets complexes multidisciplinaires. Les gouvernements répondent en imposant la documentation BIM sur les bâtiments publics, accélérant la demande malgré les lacunes de compétences transitoires.

L'expansion de la construction modulaire et préfabriquée remodèle les pratiques de conception

Le chiffre d'affaires de la construction modulaire permanente dans le Conseil de coopération du Golfe a atteint 3,4 milliards USD en 2023 et continue de croître grâce aux mégaprojets de la Vision 2030 de l'Arabie Saoudite. Les systèmes préfabriqués et volumétriques promettent des délais 30 % à 50 % plus rapides et des réductions significatives des déchets sous des tolérances contrôlées en usine. Les flux de travail des architectes intègrent désormais conceptuellement les contraintes de fabrication — telles que les limites de taille des modules et les dégagements de soudage robotique — pour obtenir les approbations réglementaires et organiser la logistique de chantier. La région Asie-Pacifique est en tête des tours modulaires de grande hauteur, avec des projets pilotes dépassant 20 étages et démontrant des performances viables en matière de résistance sismique et de sécurité incendie. Les bénéfices en matière de développement durable découlent de l'optimisation des matériaux et de la réduction des déplacements des équipes sur site, en phase avec les incitations à la construction écologique.

Les flux de travail de conception conceptuelle pilotés par l'IA générative améliorent la rapidité et la créativité

Plus de la moitié des professionnels de la construction interrogés appliquent déjà l'IA aux tests de faisabilité, à l'analyse du zonage et aux métrés. Les algorithmes génératifs itèrent des milliers d'options de volumétrie et de façade en fonction de critères de performance, aidant les clients à évaluer l'éclairage naturel, l'efficacité structurelle et les coûts en quelques heures. Les entreprises confirment des gains de productivité allant jusqu'à 31 % sur les phases de conception schématique, libérant les architectes seniors pour se concentrer sur les interactions avec les clients et les négociations réglementaires. Les préoccupations liées à la propriété intellectuelle et les risques de cybersécurité demeurent, mais les premiers adoptants bénéficient d'un avantage tarifaire, notamment dans les programmes résidentiels en bail institutionnel et les data centers.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'architectes maîtrisant le BIM | -0.8% | Mondial, aigu en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Volatilité des prix des matériaux de construction | -0.6% | Mondial, avec des variations régionales | Court terme (≤ 2 ans) |

| Fragmentation réglementaire entre les municipalités | -0.4% | Principalement en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Risque de cybersécurité dans les fichiers de conception de bâtiments connectés | -0.3% | Mondial, marchés à focus entreprises | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La pénurie d'architectes maîtrisant le BIM freine la croissance du marché

Les enquêtes sectorielles indiquent que 96 % des cabinets de conception connaissent des pénuries de compétences, notamment aux niveaux BIM intermédiaires, contraignant 51 % des entreprises à décliner de nouveaux contrats. Les services d'architecture aux États-Unis ont perdu 1 300 emplois en novembre 2024, même si le secteur de la construction dans son ensemble doit recruter 439 000 travailleurs supplémentaires d'ici 2025 pour répondre à la demande. Les salaires des coordinateurs BIM ont augmenté plus vite que l'inflation, érodant les marges bénéficiaires. Les entreprises financent des académies internes et s'associent à des universités, mais les cycles de formation peinent à suivre le rythme des calendriers de projet. La modélisation assistée par IA automatise les tâches de mise en page répétitives, mais ne peut pas remplacer l'interprétation humaine des codes, la liaison avec les clients ou la conception détaillée spécifique au contexte, ce qui maintient la main-d'œuvre qualifiée à un rôle central.

La fragmentation réglementaire entre les municipalités crée des défis de conformité

Le Code international du bâtiment 2024 a introduit des révisions importantes concernant le stockage d'énergie et les débris portés par le vent, tandis que les modifications locales diffèrent en ce qui concerne les plafonds d'émissions de carbone et les dispositions en matière d'accessibilité. Les promoteurs opérant dans plusieurs États font face à des délais d'instruction de plans, des structures de frais et des seuils de durabilité variables, ce qui complique la maîtrise des coûts. Les recherches du Conseil national du logement multifamilial indiquent que la variation des codes peut ajouter des primes à deux chiffres aux budgets de construction de base. Les mises à jour continues obligent les architectes à suivre plusieurs cycles d'amendements, alourdissant les charges juridiques et documentaires internes. Les portails de révision numérique des plans améliorent la transparence, mais leur adoption inégale selon les juridictions maintient les risques liés au démarrage des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de conception conservent leur envergure tandis que la planification s'accélère

La conception et la documentation ont représenté 40,92 % du chiffre d'affaires en 2025, soulignant leur place en tant que cœur indispensable de tout projet d'investissement. Cette domination garantit des flux d'honoraires prévisibles, car les dépôts réglementaires exigent des plans et des cahiers des charges certifiés. La taille du marché des services architecturaux pour l'urbanisme et la planification directrice devrait croître à un TCAC de 6,28 %, portée par les développements de nouvelles villes en Inde et les revitalisations de corridors ferroviaires aux États-Unis. Les municipalités exigent une modélisation avancée de scénarios combinant des analyses d'utilisation des terres, des prévisions de mobilité et des superpositions d'infrastructures vertes, encourageant les cabinets à étoffer leurs équipes de recherche en SIG et en socio-économie. La conception intérieure et l'aménagement de l'espace maintiennent un volume stable, car les espaces de travail hybrides et les suites de data centers nécessitent des aménagements reconfigurables répondant aux normes de bien-être. La restauration et la conservation, bien que de niche, progressent grâce aux incitations à la rétention du carbone incorporé et à la valeur du tourisme culturel. Pour chaque service, les modèles paramétriques assistés par IA accélèrent la conception conforme aux codes, des études pilotes montrant des économies de 31 % dans la production de documents d'ici 2030.

Les prestations complémentaires de gestion de projet se développent à mesure que les maîtres d'ouvrage privilégient les contrats de conception-construction intégrés pour réduire les risques. L'acquisition de Page par Stantec en 2025 illustre comment la portée multidisciplinaire permet de gagner des parts de marché dans la fabrication avancée et la santé, des secteurs qui valorisent la supervision intégrée conception-construction. Les cabinets intègrent également des tableaux de bord de maintenance en jumeaux numériques, transformant des contrats ponctuels en abonnements récurrents de soutien aux installations.

Par utilisateur final : l'envergure du logement rencontre la dynamique industrielle

Les projets résidentiels ont généré 34,21 % de la facturation 2025, les déficits nationaux en logements persistant, oscillant entre 1,5 million et 7,3 million d'unités aux États-Unis seulement. Pourtant, le resserrement des conditions de crédit, la hausse des taux hypothécaires et la rareté des terrains dans les métropoles centrales poussent les architectes vers les logements collectifs à revenus moyens, les résidences pour personnes âgées et les plateformes de bail institutionnel qui promettent une occupation prévisible. À l'inverse, les demandes dans le secteur industriel et manufacturier progressent à un TCAC de 6,12 % jusqu'en 2031, portées par la relocalisation de fabricants de semi-conducteurs, d'usines de batteries et de data centers d'informatique en nuage. Ces programmes exigent une conception de salles blanches, un équilibrage des charges thermiques et des audits de résilience face aux coupures de courant, valorisant les honoraires des consultants spécialisés.

Les pipelines de bureaux restent limités suite à l'adoption du travail hybride ; cependant, la réutilisation adaptative de tours sous-occupées en laboratoires de sciences de la vie ou en lofts résidentiels génère de nouveaux revenus. La santé et l'éducation restent des piliers contracycliques ; le vieillissement démographique soutient l'expansion des cliniques et des établissements de soins de longue durée, tandis que les universités modernisent leurs ailes de recherche pour être compétitives dans l'obtention de subventions. L'infrastructure du secteur public, financée par des dotations pluriannuelles, offre un volume stable dans les segments du transport en commun, des palais de justice et du traitement des eaux, notamment pour les cabinets versés dans les règles salariales Davis-Bacon et les règles d'approvisionnement Buy-America.

Par type de projet : les nouvelles constructions dominent mais la réutilisation gagne en vitesse

La nouvelle construction représente encore 53,98 % de la part de marché des services architecturaux en raison de l'urbanisation incessante et des importants investissements manufacturiers. En Asie-Pacifique, les stations de métro, les superblocs à usage mixte et les parcs logistiques exigent des solutions construites de zéro. Cependant, les projets de réutilisation adaptative enregistrent la croissance la plus élevée à un TCAC de 5,98 % car les conseils municipaux favorisent les rénovations qui réduisent le carbone plutôt que la démolition. Les crédits d'impôt et les autorisations accélérées pour la reconversion d'entrepôts patrimoniaux ou de bureaux du milieu du siècle réduisent les coûts de portage pour les promoteurs. Les pipelines de rénovation et de réhabilitation se renforcent également, car les propriétaires commerciaux cherchent des améliorations de la performance énergétique répondant aux nouvelles règles de divulgation locative à New York et à Londres.

La restauration du patrimoine bénéficie de financements culturels et touristiques, comme la régénération des fronts d'eau industriels en quartiers artistiques. Les architectes équilibrent la conservation du tissu original avec l'accessibilité moderne et l'intégration des systèmes mécaniques, électriques et de plomberie, utilisant souvent des flux de travail de scan laser vers BIM pour la précision. La comptabilisation du carbone sur l'ensemble du cycle de vie figure désormais régulièrement aux côtés du coût et de l'esthétique dans les documents de brief, orientant la sélection des matériaux vers l'acier recyclé et le bois massif là où les codes l'autorisent.

Par niveau d'adoption du BIM : la modélisation de base cède du terrain aux environnements intégrés

Les environnements BIM de niveau 1, caractérisés par la modélisation 3D avec une liaison de données minimale, représentaient 54,72 % de la taille du marché des services architecturaux en 2025. L'adoption reste élevée car les coûts d'entrée des logiciels sont modestes et les échanges de modèles s'effectuent via des sorties PDF traditionnelles. Néanmoins, les environnements de données intégrées de niveau 3+ croissent à un TCAC de 6,29 % à mesure que les maîtres d'ouvrage poursuivent des jumeaux numériques pour la gestion des installations. Les plateformes en nuage consolident les informations structurelles, environnementales et d'identification des actifs, permettant une maintenance prédictive et une optimisation énergétique sans extractions manuelles.

La collaboration de niveau 2 gagne du terrain là où les donneurs d'ordres publics insistent sur des modèles fédérés partagés entre architectes, ingénieurs et entrepreneurs. Les obstacles à la mise en œuvre persistent, principalement les budgets de formation, la réingénierie des processus et la répartition des risques contractuels. L'utilisation sans BIM ou en CAO 2D continue de décliner à mesure que les assureurs, les prêteurs et les régulateurs considèrent les dossiers coordonnés manuellement comme sujets aux conflits. Dans l'ensemble, le marché des services architecturaux bénéficie de revenus logiciels par couches et de prestations complémentaires de conseil liées aux parcours de maturité BIM.

Analyse géographique

L'Amérique du Nord a maintenu 39,14 % de la facturation mondiale en 2025, soutenue par 1 200 milliards USD d'allocations fédérales en infrastructures qui se traduisent par des dépenses de conception soutenues dans les autoroutes, le rail et les systèmes de contrôle des inondations. Le BIM obligatoire sur les bâtiments fédéraux, les codes énergétiques stricts et les engagements volontaires WELL et LEED encouragent le conseil technique à honoraires élevés. Néanmoins, l'indice de facturation en architecture est tombé à 45,6 en janvier 2025, révélant une faiblesse dans les travaux commerciaux privés alors que la hausse des taux d'intérêt diffère les démarrages spéculatifs de bureaux et de commerce de détail. Les fusions telles que Stantec-Page renforcent la couverture géographique et approfondissent les compétences en fabrication avancée pour capter la demande de relocalisation.

L'Asie-Pacifique affiche le TCAC régional le plus rapide à 6,07 % jusqu'en 2031, sur la base de besoins moyens annuels en infrastructures de 1 700 milliards USD. Les économies d'Asie du Sud-Est attirent des conceptions d'usines industrielles grâce à une main-d'œuvre compétitive et à des incitations liées aux zones d'exportation, tandis que le programme de villes intelligentes de l'Inde accélère les appels d'offres pour les stations de métro et les logements abordables. Le taux de pénétration du BIM à 90 % à Singapour fixe un référentiel régional, les gouvernements de Malaisie et d'Indonésie lançant des mandats similaires. Dans le Golfe, les méga-projets financés par les fonds souverains stimulent l'adoption de tours modulaires de grande hauteur et de clusters de data centers, ouvrant des opportunités pour les concepteurs spécialisés en infrastructures critiques.

L'Europe affiche des gains réguliers sous des politiques de décarbonisation rigoureuses. La stratégie de Vague de rénovation de l'Union européenne assure une visibilité du pipeline pour les rénovations énergétiques profondes, tandis que les financements pour la préservation culturelle soutiennent les spécialistes de la restauration. La diversité des codes complique la livraison transfrontalière, mais les consortiums de recherche pan-européens sur les jumeaux numériques favorisent la normalisation. L'Amérique du Sud et l'Afrique restent des contributeurs plus modestes mais croissent à partir d'une base faible à mesure que l'urbanisation et les investissements de capitaux privés dans la logistique et les projets d'énergie renouvelable élargissent la portée des missions de conception.

Paysage concurrentiel

La concentration du marché est modérée. Les 5 premières entreprises mondiales représentent environ 22 % du chiffre d'affaires, laissant de la place pour les champions régionaux et les spécialistes de niche. L'acquisition de Page par Stantec pour 546,2 millions USD propulse le chiffre d'affaires combiné au-dessus de 1,3 milliard USD et double son empreinte au Texas. Gensler mène avec 1,83 milliard USD, s'appuyant sur la stratégie d'espace de travail et la profondeur des data centers pour défendre ses parts. Perkins&Will et HKS poursuivent respectivement les pôles d'innovation en santé et les laboratoires universitaires, tout en renforçant leurs équipes de conception assistée par IA.

La différenciation technologique s'intensifie. Plus de 52 % des professionnels de la construction déploient déjà l'IA dans la gestion de projet, et les entreprises leaders intègrent des modèles de langage personnalisés dans les environnements Revit et Rhino pour les vérifications automatiques de conformité aux codes. Les abonnements aux jumeaux numériques sécurisent des engagements pluriannuels ; les clients paient mensuellement pour les tableaux de bord de performance des actifs, la calibration des capteurs et la production de rapports réglementaires. Les capitaux de capital-investissement continuent de regrouper des cabinets de taille moyenne, illustré par la fusion de MG2 avec Colliers Engineering, générant des économies d'échelle dans les systèmes administratifs et les licences logicielles.

Les cabinets identifient des opportunités dans la réutilisation adaptative, les rénovations zéro émission nette et les bâtiments commerciaux en bois massif. Les critères de sélection des clients pèsent désormais la posture en matière de cybersécurité, favorisant les cabinets certifiés ISO 27001 et déployant des environnements de données communs sécurisés. La diversification géographique protège contre les ralentissements locaux ; par exemple, les cabinets basés en Amérique du Nord ouvrent des centres de production au Viêt Nam et aux Philippines pour couvrir les décalages horaires et réduire les coûts de production.

Leaders du secteur des services architecturaux

IBI Group Inc.

Aedas Ltd.

AECOM

HDR Architecture Inc.

Gensler Design and Planning Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Stantec a acquis Page pour 546,2 millions USD, hissant son rang au deuxième plus grand cabinet d'architecture aux États-Unis et élargissant son activité dans les secteurs de la fabrication avancée et de la santé.

- Février 2025 : Stantec a affiché un chiffre d'affaires net record de 5,9 milliards USD en 2024, augmenté son dividende de 7 % et guidé une croissance du chiffre d'affaires de 7 % à 10 % pour 2025.

- Février 2025 : MG2 Architecture a fusionné avec Colliers Engineering and Design, créant une plateforme nationale de 3 000 employés couvrant la conception de commerces de détail et d'hôtellerie.

- Janvier 2025 : Gannett Fleming et TranSystems se sont regroupés pour former une puissance de conception axée sur le transport d'une valeur de 1,3 milliard USD.

Portée du rapport mondial sur le marché des services architecturaux

L'étude du marché des services architecturaux définit les revenus générés par des services tels que les services de conseil en architecture, les services de gestion de la construction et de projet, les services d'ingénierie, les services de conception intérieure, les services d'urbanisme et autres services déployés pour divers utilisateurs finaux tels que les résidentiels, l'éducation, la santé, les entreprises et autres utilisateurs finaux à travers le monde. L'étude comprend une couverture qualitative des stratégies les plus adoptées et une analyse des indicateurs de base clés dans les marchés émergents.

Le marché des services architecturaux est segmenté par utilisateur final (résidentiel, éducation, santé, entreprises et autres utilisateurs finaux) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique).

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments.

| Conception et documentation |

| Gestion de la construction et de projet |

| Conception intérieure et aménagement de l'espace |

| Urbanisme et planification directrice |

| Restauration et conservation |

| Résidentiel |

| Bureaux d'entreprise / commerciaux |

| Commerce de détail et hôtellerie |

| Santé |

| Éducation et culture |

| Industrie et fabrication |

| Infrastructure publique et gouvernement |

| Autres utilisateurs finaux |

| Nouvelle construction |

| Rénovation et réhabilitation |

| Réutilisation adaptative |

| Restauration du patrimoine |

| Sans BIM / CAO 2D |

| Niveau BIM 1 (modélisation 3D) |

| Niveau BIM 2 (collaboration) |

| Niveau BIM 3+ (environnement de données intégré) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de service | Conception et documentation | ||

| Gestion de la construction et de projet | |||

| Conception intérieure et aménagement de l'espace | |||

| Urbanisme et planification directrice | |||

| Restauration et conservation | |||

| Par utilisateur final | Résidentiel | ||

| Bureaux d'entreprise / commerciaux | |||

| Commerce de détail et hôtellerie | |||

| Santé | |||

| Éducation et culture | |||

| Industrie et fabrication | |||

| Infrastructure publique et gouvernement | |||

| Autres utilisateurs finaux | |||

| Par type de projet | Nouvelle construction | ||

| Rénovation et réhabilitation | |||

| Réutilisation adaptative | |||

| Restauration du patrimoine | |||

| Par niveau d'adoption du BIM | Sans BIM / CAO 2D | ||

| Niveau BIM 1 (modélisation 3D) | |||

| Niveau BIM 2 (collaboration) | |||

| Niveau BIM 3+ (environnement de données intégré) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Pérou | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valorisation du marché des services architecturaux en 2026 ?

La taille du marché des services architecturaux s'établit à 390,12 milliards USD en 2026.

À quelle vitesse le marché des services architecturaux devrait-il croître ?

Le chiffre d'affaires du secteur devrait augmenter à un TCAC de 5,30 %, pour atteindre 505,03 milliards USD d'ici 2031.

Quelle région est en tête en termes de revenus de services architecturaux ?

L'Amérique du Nord détient la part la plus élevée en 2025 à 39,14 %, soutenue par d'importants programmes fédéraux d'infrastructure.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le TCAC le plus rapide de 6,07 % jusqu'en 2031 en raison de massifs investissements dans les infrastructures.

Quel segment de service connaît la croissance la plus rapide ?

L'urbanisme et la planification directrice mène avec un TCAC prévisionnel de 6,28 % à mesure que les villes lancent des initiatives de croissance intelligente.

Comment les jumeaux numériques influencent-ils les honoraires futurs ?

Les services de jumeaux numériques par abonnement transforment les contrats de conception ponctuels en flux de revenus récurrents en fournissant une analyse continue des performances des bâtiments.

Dernière mise à jour de la page le: