Taille et part de marché des réseaux privés virtuels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 70.46 Milliards de dollars |

| Taille du Marché (2031) | 142.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux privés virtuels par Mordor Intelligence

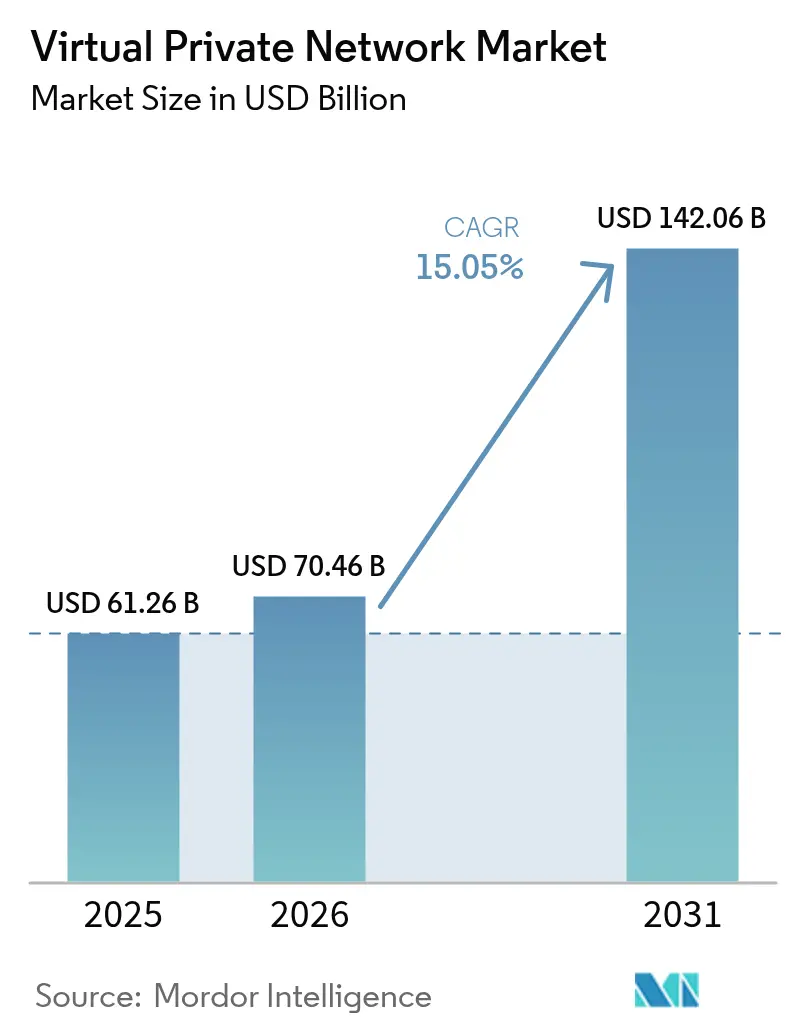

La taille du marché des réseaux privés virtuels devrait passer de 61,26 milliards USD en 2025 à 70,46 milliards USD en 2026 et devrait atteindre 142,06 milliards USD d'ici 2031, à un TCAC de 15,05 % sur la période 2026-2031. Cette expansion découle des exigences de sécurité liées aux effectifs hybrides, de la pression persistante des rançongiciels et de la migration des entreprises vers les plateformes Secure Access Service Edge (SASE) qui fusionnent les fonctions réseau et sécurité. Les appliances matérielles ancrent encore de nombreux déploiements, mais les services fournis dans le cloud s'accélèrent car ils suppriment les goulots d'étranglement sur site et simplifient l'administration. Les modèles d'accès réseau zéro confiance (ZTNA) remplacent les concentrateurs traditionnels, réduisant les surfaces d'attaque et améliorant l'expérience utilisateur. La croissance du parc d'appareils dans les usines Internet des objets (IoT), les déploiements 5G et les déploiements de haut débit par satellite étendent les exigences de connectivité chiffrée vers de nouveaux sites et de nouvelles zones géographiques. L'avantage concurrentiel se déplace vers les fournisseurs qui intègrent la détection des menaces pilotée par l'IA, le chiffrement post-quantique et la gestion unifiée des politiques.

Principaux enseignements du rapport

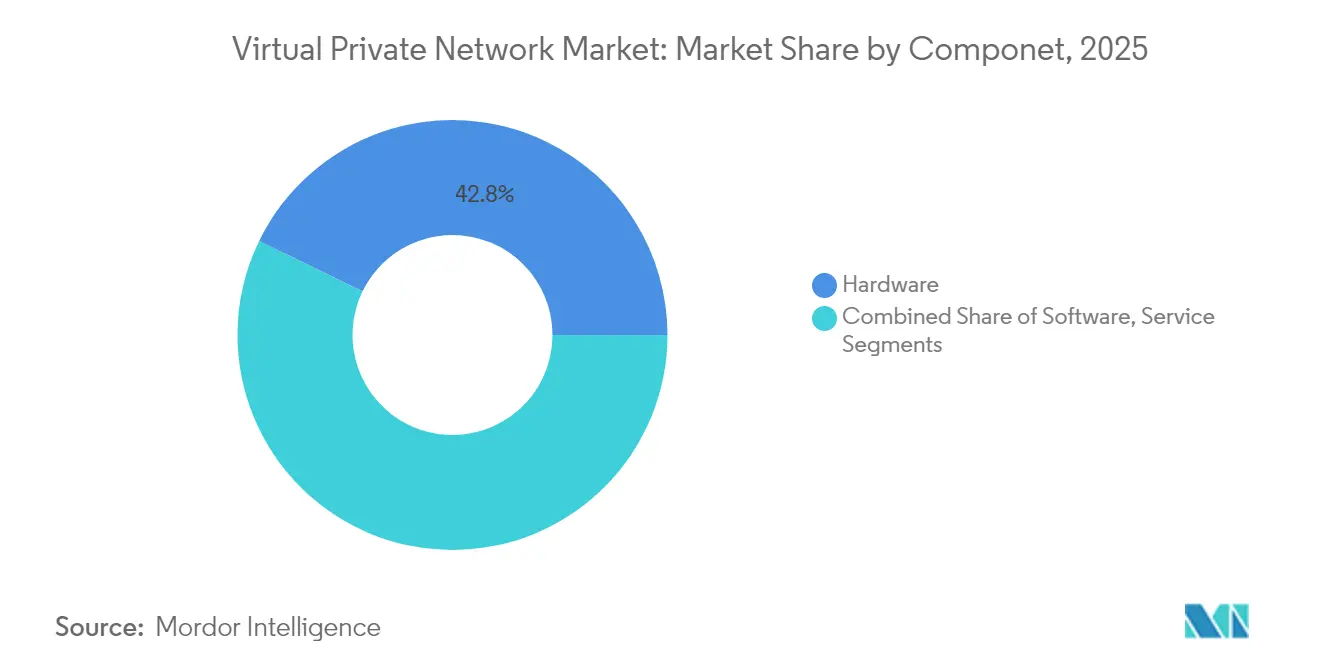

- Par composant, le matériel a capturé 42,80 % de la part de marché des réseaux privés virtuels en 2025 ; le logiciel devrait croître à un TCAC de 15,72 % jusqu'en 2031.

- Par type, le segment hébergé et géré détenait 24,45 % de la part de revenus en 2025, tandis que le VPN MPLS devrait se développer à un TCAC de 16,52 % jusqu'en 2031.

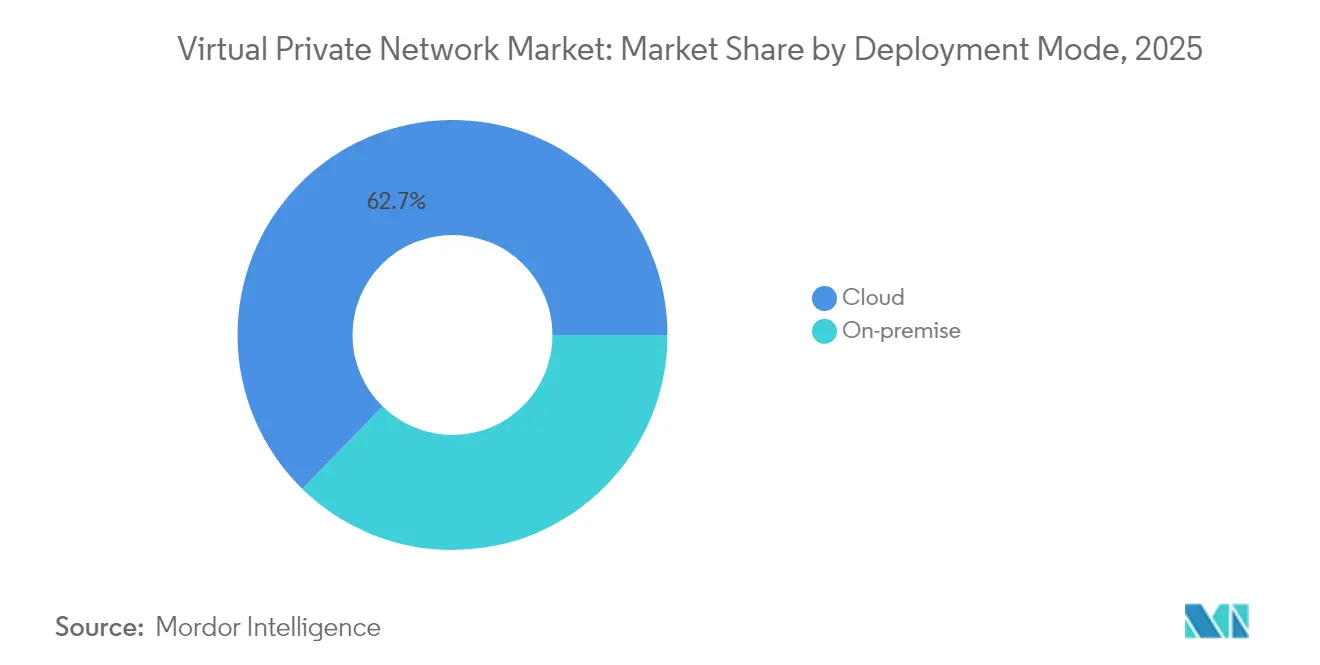

- Par mode de déploiement, les solutions cloud ont dominé avec 62,70 % de la taille du marché des réseaux privés virtuels en 2025 et progressent à un TCAC de 16,83 % jusqu'en 2031.

- Par secteur d'utilisateur final, le BFSI était en tête avec 29,40 % de la part de revenus en 2025 ; la santé et les sciences de la vie se développent à un TCAC de 15,41 % jusqu'en 2031.

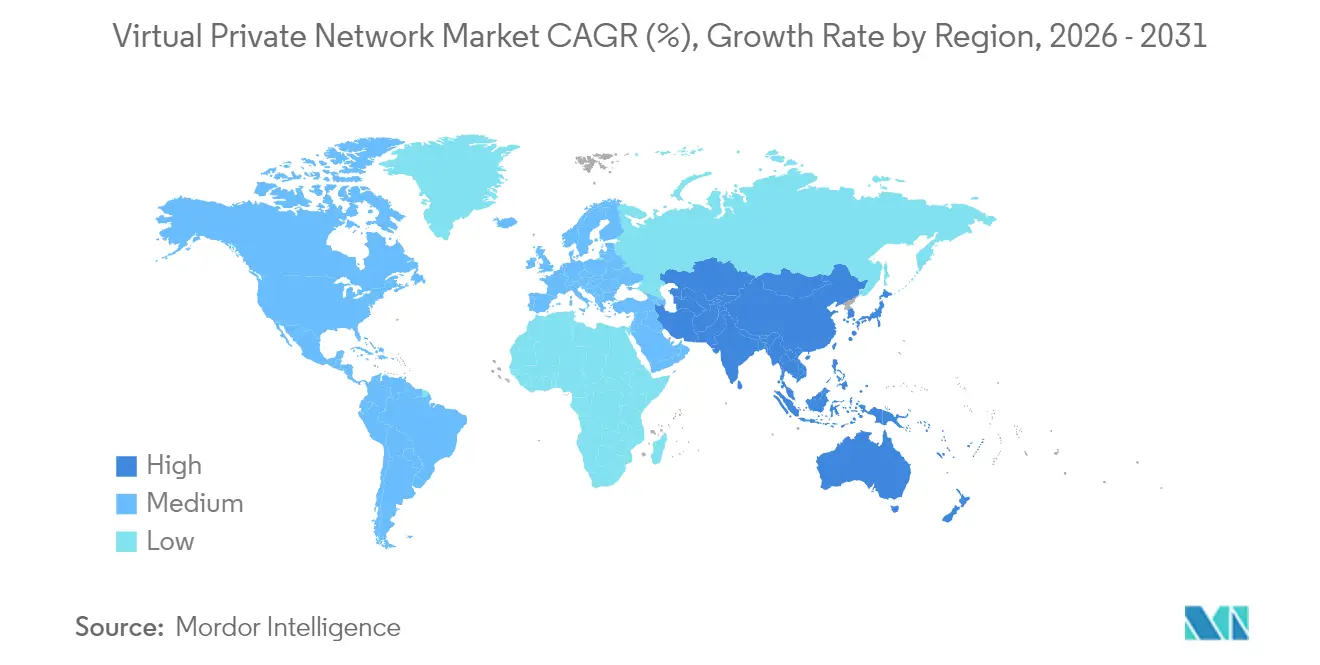

- Par région, l'Amérique du Nord représentait 26,85 % du marché des réseaux privés virtuels en 2025, tandis que l'Asie-Pacifique connaît la croissance la plus rapide à un TCAC de 15,96 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des réseaux privés virtuels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépendance croissante des effectifs hybrides à l'égard de l'accès à distance sécurisé | +3.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Prolifération des appareils IoT nécessitant une connectivité chiffrée | +2.8% | Cœur Asie-Pacifique, débordement vers le MEA | Moyen terme (2-4 ans) |

| Augmentation des pertes liées aux rançongiciels entraînant des dépenses en matière de réseau zéro confiance | +2.5% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption des applications cloud natives stimulant la demande de VPN cloud et de SASE | +3.1% | Mondial | Moyen terme (2-4 ans) |

| Émergence de réglementations sur la confidentialité stimulant les déploiements de VPN d'entreprise | +1.9% | Europe, en expansion vers l'Asie-Pacifique et les Amériques | Long terme (≥ 4 ans) |

| Expansion du haut débit par satellite ouvrant de nouvelles bases d'utilisateurs VPN | +1.8% | MEA, Amérique latine, Asie-Pacifique rurale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance croissante des effectifs hybrides à l'égard de l'accès à distance sécurisé

Les évolutions des modes de travail ont élevé la connectivité VPN au rang de service critique pour les entreprises. Le Département de l'éducation de la ville de New York a migré plus d'un million d'utilisateurs et 2 millions d'appareils vers un cadre zéro confiance et a signalé une réduction de 15 % des attaques ainsi qu'une augmentation de 40 % des menaces bloquées.[1]Zscaler, "Un gouvernement d'État économise 875 millions USD en passant du VPN au zéro confiance," zscaler.com Les entreprises adoptent de plus en plus des plateformes SASE cloud natives qui acheminent le trafic directement vers les applications, éliminant la latence et les contraintes de correctifs présentes dans les concentrateurs traditionnels.

Prolifération des appareils IoT nécessitant une connectivité chiffrée

Les réseaux industriels exigent désormais un accès granulaire basé sur l'identité. L'accès sécurisé aux équipements de Cisco remplace les tunnels VPN larges par des contrôles zéro confiance à granularité fine pour les ressources de technologie opérationnelle.[2]Cisco, "L'accès sécurisé aux équipements Cisco remporte le prix de l'innovation en matière de sécurité IoT de l'année," blogs.cisco.com À l'Université du Guangdong, le VPN 5G de China Mobile a offert une vitesse de liaison descendante dix fois supérieure à celle des solutions traditionnelles tout en prenant en charge 20 000 utilisateurs simultanés.

Augmentation des pertes liées aux rançongiciels entraînant des dépenses en matière de réseau zéro confiance

ThreatLabz a observé une hausse de 82,5 % des vulnérabilités et expositions communes (CVE) des VPN entre 2020 et 2025 ; 60 % présentaient des scores élevés ou critiques. Après une intrusion par rançongiciel via un VPN traditionnel, un organisme gouvernemental a reconstruit son accès à distance sur Prisma Access ZTNA pour fermer les voies d'abus d'identifiants.[3]Palo Alto Networks, "Prisma Access permet le zéro confiance pour une agence fédérale," paloaltonetworks.com

Adoption des applications cloud natives stimulant la demande de VPN cloud et de SASE

Le chiffre d'affaires récurrent du SASE unifié de Fortinet a progressé de 26 % au premier trimestre 2025 pour atteindre 1,54 milliard USD, soulignant l'appétit des entreprises pour des plateformes réseau et sécurité à fournisseur unique. L'intégration du réseau étendu défini par logiciel avec le Security Service Edge rationalise l'application des politiques sur les sites dispersés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de talents dans l'administration VPN/SASE faisant augmenter le coût total de possession | -1.8% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pénalités de performance/latence par rapport aux alternatives SDP et ZTNA | -2.1% | Mondial | Court terme (≤ 2 ans) |

| Contrôle réglementaire accru sur les pratiques de journalisation des VPN grand public | -1.2% | Europe, en expansion mondiale | Long terme (≥ 4 ans) |

| Guerres de prix sur les produits de base parmi les marques VPN grand public comprimant les marges | -1.5% | Marché grand public mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents dans l'administration VPN/SASE faisant augmenter le coût total de possession

La demande d'ingénieurs qualifiés dépasse l'offre, poussant les organisations vers les services gérés. Les fournisseurs signalent des dépenses de personnel approchant 30 % des charges d'exploitation totales, orientant les clients vers des offres SASE intégrées qui réduisent la maintenance manuelle.

Pénalités de performance et de latence par rapport aux alternatives SDP et ZTNA

Des recherches présentées à la Société brésilienne d'informatique ont confirmé des pics de latence liés à la distance dans les tunnels VPN vers des sites industriels. Le déploiement par VersaBank d'un réseau maillé basé sur WireGuard a éliminé ces délais et amélioré la productivité des employés à distance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la base matérielle soutient l'expansion logicielle

Les appliances matérielles représentaient 42,80 % du marché des réseaux privés virtuels en 2025, soutenant de nombreux déploiements d'accès à distance à grande échelle. La résilience du segment est liée aux longs cycles de renouvellement dans les secteurs soumis à des obligations de conformité sur site. Pourtant, le logiciel croît à un TCAC de 15,72 %, alimenté par des passerelles conteneurisées et des pare-feux virtuels qui se déploient en quelques minutes sur des clouds hyperscale. La tension sur la chaîne d'approvisionnement en semi-conducteurs a catalysé l'adoption d'images hébergées dans le cloud telles que pfSense Plus sur AWS et Azure, accélérant les preuves de concept. Les revenus des services, couvrant les opérations gérées et les projets de mise en œuvre, évoluent de pair avec les transitions SASE et constituent actuellement le troisième pilier des dépenses par composant. Les organisations continuent de combiner le matériel pour les performances sur site avec des passerelles logicielles pour étendre la portée, signalant une coexistence plutôt qu'un remplacement.

Par type : les services hébergés sont en tête, le MPLS rebondit

Les offres hébergées et gérées ont sécurisé 24,45 % de la part de marché des réseaux privés virtuels en 2025, les entreprises ayant transféré les charges de maintenance à des spécialistes. Ces services intègrent des mises à jour continues, des flux de renseignements sur les menaces et une surveillance 24h/24 et 7j/7 dans des modèles d'abonnement prévisibles. Pendant ce temps, le VPN MPLS connaît une renaissance, progressant à un TCAC de 16,52 % alors que les entreprises exigent une latence déterministe pour le cloud hybride et la collaboration critique. Le VPN cloud et les suites SASE plus larges convergent IPsec, SD-WAN et pare-feu en tant que service sous une orchestration unifiée, réduisant la prolifération des politiques. Le VPN IPsec reste essentiel pour les entités de défense et gouvernementales adhérant à l'accréditation de protocoles établis, tandis que les solutions WireGuard émergentes mettent l'accent sur des bases de code rationalisées et un débit quasi linéaire.

Par mode de déploiement : la domination du cloud s'accélère

La livraison cloud détenait 62,70 % du marché des réseaux privés virtuels en 2025 et croît à un TCAC de 16,83 % alors que les organisations privilégient l'agilité aux dépenses d'investissement. Les passerelles cloud s'adaptent automatiquement aux pics de connexions à distance et sont livrées avec des points de présence mondiaux pour réduire les temps d'aller-retour. Un cas du Guidance Center a montré que le coût total avait été divisé par deux grâce à l'adoption de FortiSASE, illustrant les gains d'efficacité opérationnelle. Les déploiements sur site persistent là où la résidence des données impose un contrôle local, bien que de nombreux organismes mettent désormais en œuvre des conceptions hybrides qui acheminent les charges de travail sensibles en interne et le trafic non sensible via des nœuds cloud.

Par secteur d'utilisateur final : le BFSI maintient sa position de leader, la santé connaît une forte croissance

Les organisations BFSI ont représenté 29,40 % des revenus de 2025, s'appuyant sur des infrastructures VPN robustes pour sécuriser les salles de marché et la connectivité des agences. Capitec Bank a bloqué 745 000 menaces par an après avoir adopté l'accès zéro confiance, démontrant la conformité et la réduction des risques. Les dépenses défensives du segment devraient maintenir le leadership en valeur absolue en dollars jusqu'en 2030.

La santé et les sciences de la vie, cependant, est le secteur vertical à la croissance la plus rapide avec un TCAC de 15,41 %. L'utilisation de la télémédecine et les règles strictes sur les données des patients poussent les groupes hospitaliers à chiffrer le trafic des cliniciens à distance et des appareils IoT médicaux. RWJBarnabas Health a intégré la plateforme de Fortinet pour connecter les cliniques satellites en toute sécurité, illustrant l'élan de modernisation du secteur. La fabrication, le gouvernement et l'éducation enregistrent également une croissance significative à mesure que les initiatives Industrie 4.0, ville intelligente et apprentissage à distance étendent les surfaces d'attaque.

Analyse géographique

L'Amérique du Nord est restée le plus grand contributeur régional avec 26,85 % des revenus du marché des réseaux privés virtuels en 2025. L'élan des dépenses est soutenu par les premiers pilotes zéro confiance et les réglementations strictes sur la divulgation des violations. Les programmes fédéraux et étatiques accélèrent les mises à niveau des concentrateurs IPsec vers des nœuds SASE centrés sur l'identité, tandis que la dense distribution de points de présence des hyperscalers maintient une faible latence pour les utilisateurs dispersés.

L'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 15,96 %. Des programmes massifs de numérisation, combinés à une adoption croissante de la cyberassurance, poussent les entreprises à sécuriser les charges de travail cloud et les effectifs mobiles. Des essais dans des universités chinoises démontrent des gains de performance dix fois supérieurs pour le VPN mobile sur les réseaux 5G autonomes. Les régulateurs financiers indiens exigent désormais une connectivité chiffrée pour les centres de traitement externalisés, catalysant davantage l'adoption.

L'Europe maintient une progression régulière sous l'application du Règlement général sur la protection des données. Les entreprises préfèrent les fournisseurs disposant de centres de données dans la région pour garantir la souveraineté, et beaucoup superposent le VPN avec la prévention des pertes de données pour la conformité. Les projets gouvernementaux en Allemagne et en France spécifient la préparation post-quantique dans les nouveaux appels d'offres d'accès à distance.

Pendant ce temps, le Moyen-Orient et l'Afrique bénéficient des déploiements Starlink qui étendent le haut débit aux districts ruraux ; les services VPN s'y superposent pour protéger le trafic émergent du commerce électronique et de l'administration en ligne. L'Amérique latine gagne du terrain alors que les banques brésiliennes et les détaillants mexicains adoptent le VPN géré pour contourner les pénuries locales de talents.

Paysage concurrentiel

La concurrence se situe à l'intersection des réseaux et de la sécurité. Les grands acteurs établis tels que Cisco, Palo Alto Networks, Check Point et Fortinet approfondissent leurs portefeuilles par le biais de fusions-acquisitions et de développement interne. L'acquisition de Perimeter 81 par Check Point en 2025 a étendu son service d'accès sécurisé aux canaux du marché intermédiaire. L'acquisition de Lacework par Fortinet a renforcé la protection des charges de travail cloud, créant une proposition SASE unifiée plus CNAPP.

Les entrants SASE purs joueurs tirent parti de leurs racines cloud natives pour simplifier le déploiement et la tarification. L'architecture mutualisée de Zscaler s'adapte de dizaines à des centaines de milliers d'utilisateurs sans matériel géré par le client, réalisant des transformations à l'échelle d'un État telles que la consolidation de 100 agences de l'Oklahoma. Les innovateurs axés sur WireGuard, notamment Tailscale et Mullvad, mettent l'accent sur un code léger et des mises à niveau post-quantiques ; Mullvad a activé les échanges de clés ML-KEM sur les applications de bureau en 2025.

La différenciation stratégique est centrée sur la détection d'anomalies pilotée par l'IA, les tableaux de bord de télémétrie unifiés et l'agilité cryptographique. Les fournisseurs s'empressent d'intégrer les algorithmes sélectionnés par le NIST avant que les menaces quantiques ne se matérialisent. La pression sur les prix est atténuée dans le segment entreprise, où les acheteurs privilégient la fiabilité et le support de conformité au prix catalogue le plus bas.

Leaders du secteur des réseaux privés virtuels

Cisco Systems Inc.

Microsoft Corp. (Azure)

Palo Alto Networks Inc.

Check Point Software Technologies Ltd.

IBM Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : T-Mobile et Palo Alto Networks ont lancé « T-Mobile SASE, avec Palo Alto Networks », associant la couverture 5G Advanced à Prisma SASE 5G pour sécuriser le trafic professionnel sans matériel sur site.

- Mai 2025 : Malwarebytes a acquis AzireVPN, intégrant la technologie « Blind Operator » qui bloque l'accès du serveur aux données des utilisateurs.

- Mai 2025 : Palo Alto Networks a annoncé un chiffre d'affaires de 2,29 milliards USD au troisième trimestre 2025, reflétant une croissance de 15 % en glissement annuel et une forte demande pour les plateformes de sécurité intégrées.

- Janvier 2025 : Mullvad VPN a rendu les tunnels WireGuard résistants aux attaques quantiques la configuration par défaut sur les clients de bureau.

Portée du rapport mondial sur le marché des réseaux privés virtuels

Un réseau privé virtuel (VPN) est le programme qui crée un canal sécurisé et chiffré sur un réseau relativement moins sécurisé, tel que l'internet public. Le VPN utilise des protocoles de tunnelisation pour chiffrer les données à l'extrémité émettrice et assurer le déchiffrement à l'extrémité réceptrice. Pour renforcer la sécurité, les adresses réseau d'origine et de destination sont également chiffrées.

Le marché des réseaux privés virtuels est segmenté par composant (matériel et logiciel et services), type (hébergé, IP, MPLS, cloud et mobile), secteur d'utilisateur final (BFSI, santé, informatique, gouvernement, fabrication et autres secteurs d'utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique).

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Hébergé / Géré |

| VPN IPsec |

| VPN MPLS |

| VPN cloud / SASE |

| Autres |

| Cloud |

| Sur site |

| BFSI |

| Santé et sciences de la vie |

| Informatique et télécommunications |

| Gouvernement et secteur public |

| Fabrication et industrie |

| Commerce de détail et commerce électronique |

| Éducation |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par type | Hébergé / Géré | ||

| VPN IPsec | |||

| VPN MPLS | |||

| VPN cloud / SASE | |||

| Autres | |||

| Par mode de déploiement | Cloud | ||

| Sur site | |||

| Par secteur d'utilisateur final | BFSI | ||

| Santé et sciences de la vie | |||

| Informatique et télécommunications | |||

| Gouvernement et secteur public | |||

| Fabrication et industrie | |||

| Commerce de détail et commerce électronique | |||

| Éducation | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des réseaux privés virtuels d'ici 2031 ?

Le marché devrait atteindre 142,06 milliards USD d'ici 2031, soutenu par un TCAC de 15,05 %.

Quel mode de déploiement se développe le plus rapidement sur le marché des réseaux privés virtuels ?

Le déploiement cloud croît à un TCAC de 16,83 % et représentait 62,70 % des revenus de 2025.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La numérisation rapide, l'expansion de la 5G et les nouvelles obligations en matière de cybersécurité alimentent un TCAC de 15,96 % dans la région.

Quel secteur vertical affiche le plus fort potentiel de croissance ?

La santé et les sciences de la vie progressent à un TCAC de 15,41 % en raison de la télémédecine et des réglementations strictes sur la confidentialité des données.

Dernière mise à jour de la page le: