Taille et part du marché des systèmes de gestion vidéo

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.68 Milliards de dollars |

| Taille du Marché (2031) | 63.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.95% CAGR |

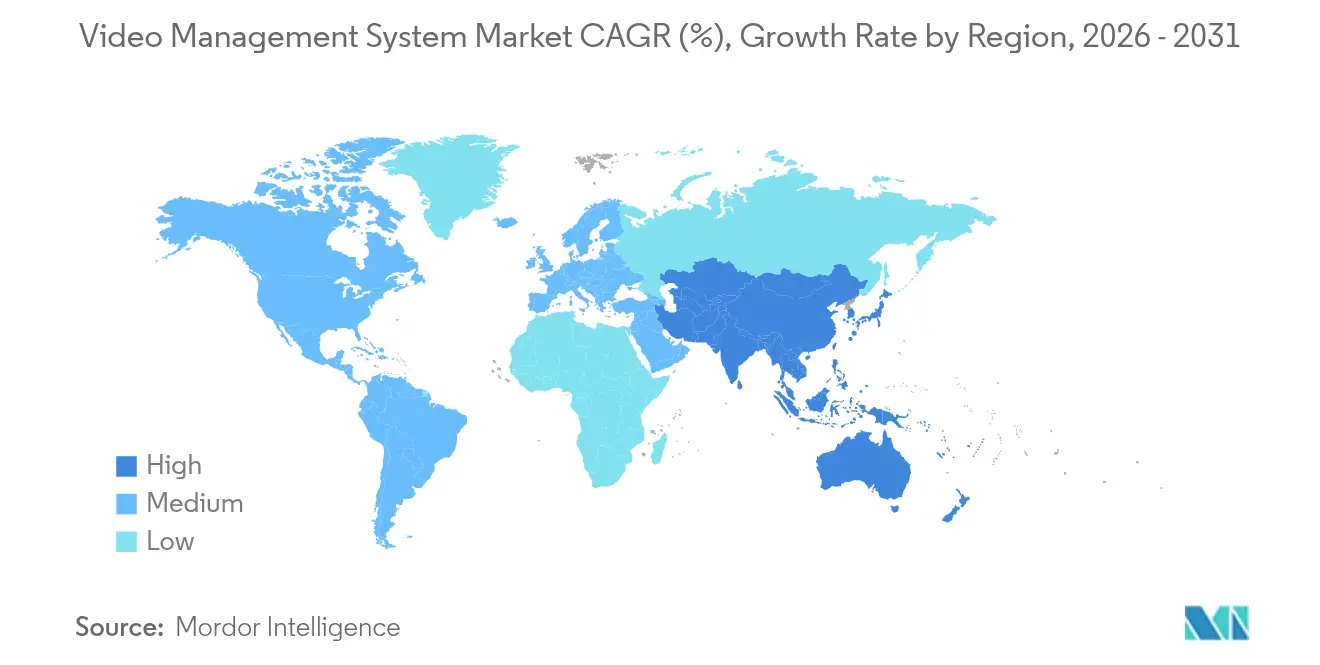

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

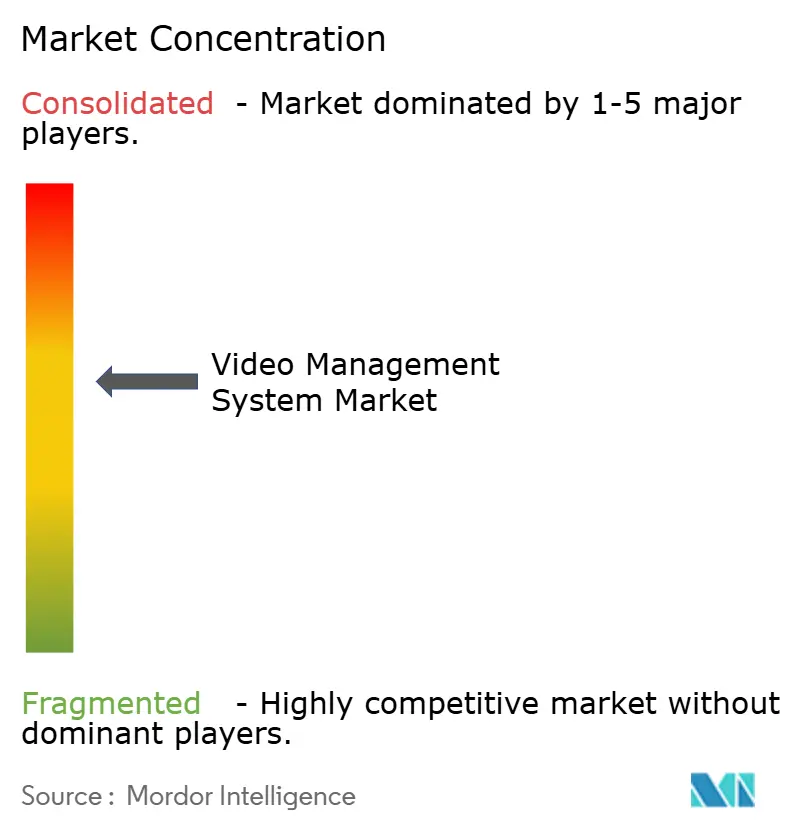

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion vidéo par Mordor Intelligence

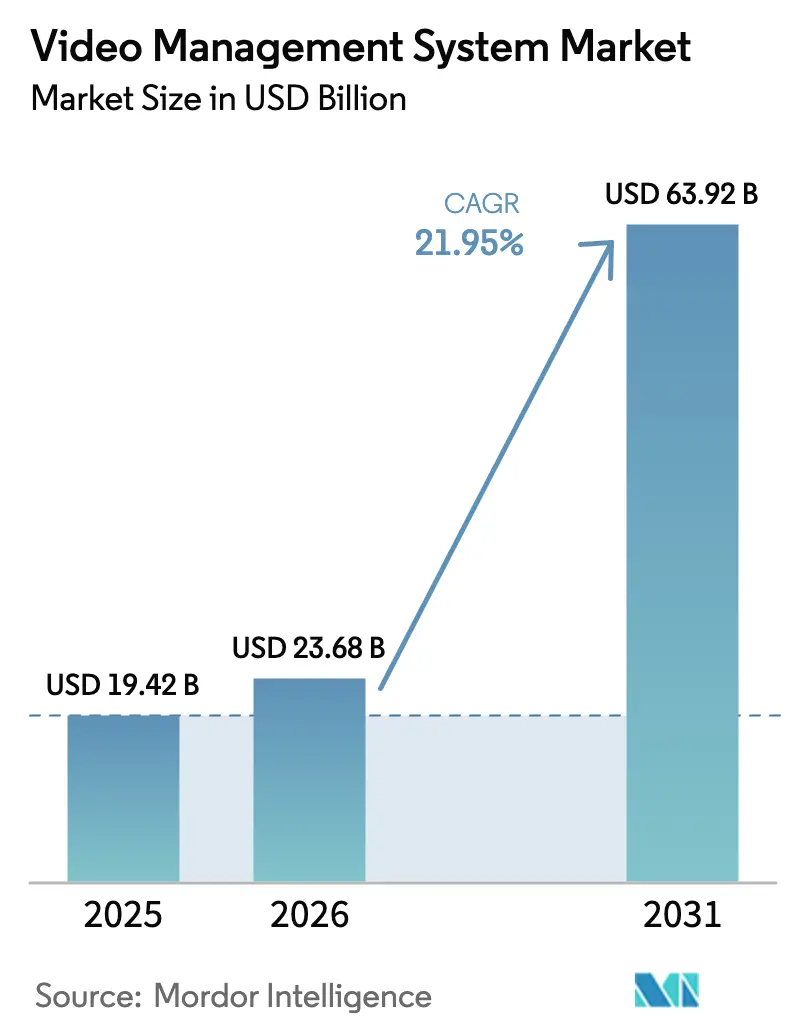

La taille du marché des systèmes de gestion vidéo en 2026 est estimée à 23,68 milliards USD, en progression par rapport à la valeur de 2025 de 19,42 milliards USD, avec des projections pour 2031 indiquant 63,92 milliards USD, soit une croissance à un TCAC de 21,95 % sur la période 2026-2031. Cette croissance découle de trois forces conjuguées : les mandats réglementaires exigeant une conservation en haute définition, les cycles continus de migration de l'analogique vers l'IP, et les projets de transformation numérique qui repositionnent la vidéo d'un enregistrement passif à un actif de données actif. Les fournisseurs qui associent des logiciels à plateforme ouverte à une connectivité cloud captent des parts de marché, les acheteurs recherchant des architectures indépendantes des fournisseurs, tandis que les caméras compatibles avec l'IA et la capacité croissante de backhaul 5G éliminent les goulets d'étranglement historiques liés à la bande passante. Le marché des systèmes de gestion vidéo bénéficie également de la baisse des prix par caméra, même si la pression sur les marges est compensée par la demande de licences d'analyse premium et de contrats de services gérés.

Les principaux risques continuent de tempérer l'adoption. Les acheteurs municipaux font face à des contraintes budgétaires lorsque la capture en 4K multiplie les coûts de stockage, les opérateurs européens se débattent avec l'exposition aux litiges en matière de confidentialité, et les règles de souveraineté des données au Moyen-Orient compliquent les stratégies VSaaS transfrontalières. La dynamique concurrentielle reste modérément consolidée : les éditeurs de systèmes de gestion vidéo établis défendent leurs bases installées, les géants du matériel cèdent leurs unités de sécurité non essentielles, et les acteurs natifs du cloud exercent une pression sur la tarification par abonnement. L'opportunité à long terme est centrée sur des modèles de déploiement hybrides qui combinent le traitement en périphérie avec une gouvernance centralisée, positionnant le marché des systèmes de gestion vidéo pour une expansion soutenue à deux chiffres.

Points clés du rapport

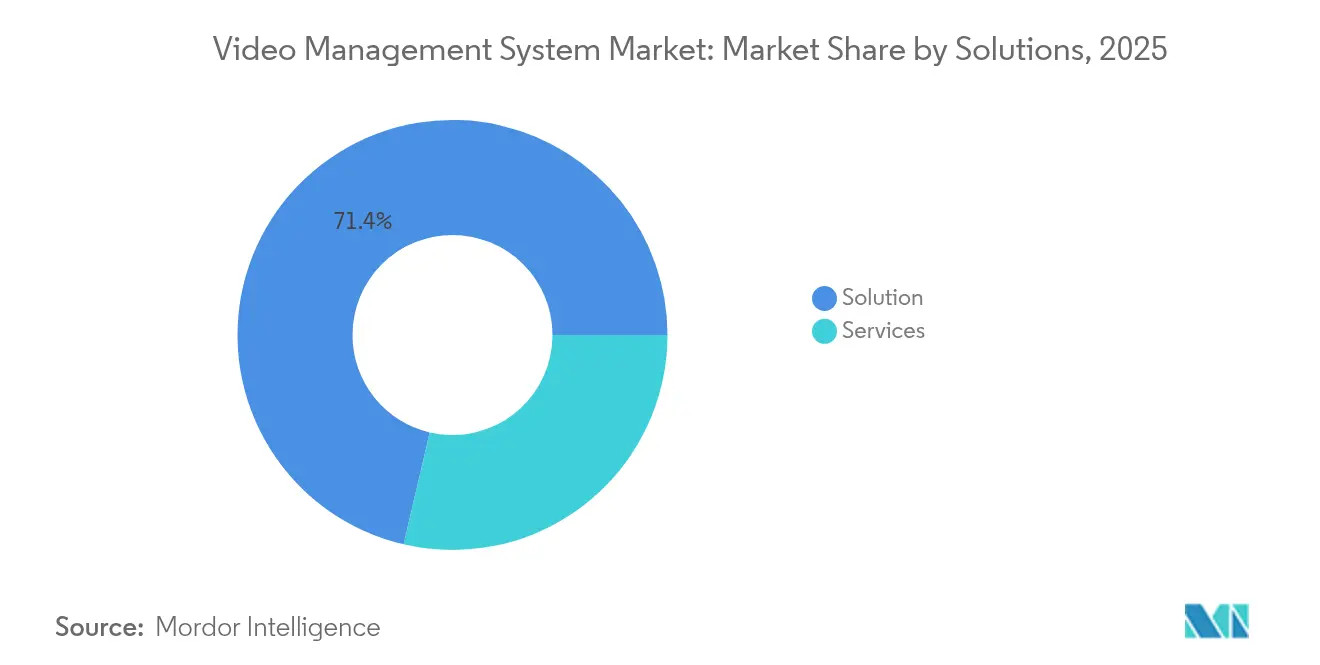

- Par composant, les solutions ont représenté 71,35 % de la part du marché des systèmes de gestion vidéo en 2025 ; les services devraient croître à un TCAC de 23,6 % jusqu'en 2031.

- Par technologie, les plateformes IP détenaient une part de 67,20 % en 2025, tandis que les alternatives analogiques affichaient une croissance à un chiffre faible.

- Par modèle de déploiement, les installations sur site conservaient une part de 70,30 % en 2025 ; l'utilisation du cloud/VSaaS se développe à un TCAC de 21,8 %.

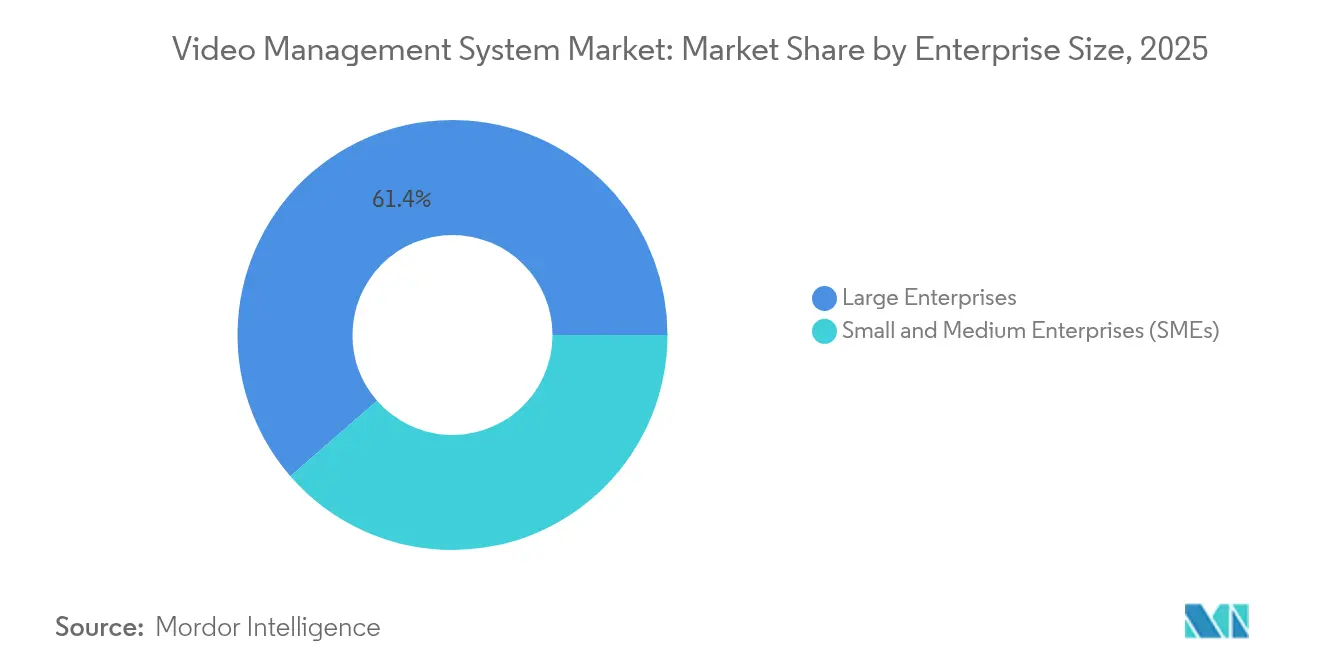

- Par taille d'entreprise, les grandes entreprises représentaient 61,40 % du chiffre d'affaires 2025 ; les PME s'accélèrent à un TCAC de 23,1 %.

- Par secteur d'utilisation finale, le gouvernement et la sécurité publique ont capté 26,55 % du chiffre d'affaires en 2025 ; les applications de commerce de détail progressent le plus rapidement à un TCAC de 22,35 %.

- Par géographie, l'Asie-Pacifique était en tête avec une part de chiffre d'affaires de 42,40 % en 2025, tandis que le Moyen-Orient et l'Afrique devraient croître à un TCAC de 23,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de gestion vidéo

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Migration des enregistreurs numériques analogiques vers les systèmes de gestion vidéo IP à plateforme ouverte dans les villes américaines de taille moyenne | +4.2% | Amérique du Nord, répercussions en Amérique latine | Moyen terme (2-4 ans) |

| Les règles de conservation NIS2 et RGPD de l'UE accélèrent les mises à niveau du stockage HD | +3.8% | Europe, influence mondiale sur la conformité | Court terme (≤ 2 ans) |

| Adoption de l'analyse en temps réel basée sur l'IA dans les hubs de transport intelligent en Asie-Pacifique | +4.5% | Cœur Asie-Pacifique, expansion vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| La prévention des pertes intégrée aux points de vente au détail stimule les déploiements à l'échelle des chaînes en Amérique du Nord | +3.1% | Amérique du Nord, expansion vers l'Europe | Court terme (≤ 2 ans) |

| Abonnements VSaaS gérés dans le cloud parmi les PME européennes | +3.9% | Europe, adoption en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Remplacement imposé par la NDAA des logiciels OEM de fabricants chinois dans les sites fédéraux américains | +2.8% | États- Unis, influence sur les alliés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Migration des enregistreurs numériques analogiques vers les systèmes de gestion vidéo IP à plateforme ouverte dans les villes américaines de taille moyenne

La modernisation municipale a dépassé les cycles de renouvellement de routine, les enregistreurs numériques analogiques arrivant en fin de vie et les architectures IP à plateforme ouverte démontrant des synergies opérationnelles mesurables avec les plateformes de gestion du trafic, des interventions d'urgence et des travaux publics.[1]« Technologie de sécurité conforme à la NDAA : caméras et systèmes expliqués », Critical Technology Solutions, criticalts.com Les villes de 50 000 à 250 000 habitants débloquent des financements fédéraux en spécifiant des équipements conformes à la NDAA, évitant ainsi la dépendance à un fournisseur unique et pérennisant les intégrations. Les équipes d'approvisionnement évaluent désormais la valeur totale sur la durée de vie de la solution plutôt que le prix unitaire des caméras, un changement qui accélère le marché des systèmes de gestion vidéo.

Les règles de conservation NIS2 et RGPD de l'UE accélèrent les mises à niveau du stockage HD

La directive NIS2, en vigueur depuis octobre 2024, oblige les entités « essentielles » et « importantes » à conserver des preuves en haute définition avec une intégrité vérifiable, poussant les entreprises vers un stockage chiffré et prêt pour l'audit, capable de s'adapter à des fenêtres de conservation plus longues.[2]« Produits – Livre blanc sur la conformité NIS2 pour les industries », Cisco, cisco.com Les fournisseurs proposant une gouvernance automatisée du cycle de vie, un accès basé sur les rôles et l'immuabilité gagnent du terrain auprès des opérateurs multi-sites, stimulant la demande de stockage premium sur le marché des systèmes de gestion vidéo.

Adoption de l'analyse en temps réel basée sur l'IA dans les hubs de transport intelligent en Asie-Pacifique

L'Autorité maritime et portuaire de Singapour pilote la prédiction de collision basée sur l'IA dans son système de gestion du trafic des navires de nouvelle génération, tandis que les chemins de fer de Hong Kong utilisent des analyses combinant caméras et LiDAR pour la détection d'obstacles.[3]« Comment l'Autorité maritime et portuaire de Singapour conçoit le système de gestion des navires du futur », GovInsider, govinsider.asia Ces déploiements illustrent un pivot de la surveillance réactive vers la prévention prédictive des incidents, positionnant l'Asie-Pacifique comme un phare pour les cas d'utilisation du transport centré sur l'IA dans le marché des systèmes de gestion vidéo.

La prévention des pertes intégrée aux points de vente au détail stimule les déploiements à l'échelle des chaînes en Amérique du Nord

Les détaillants corrèlent désormais les flux vidéo avec les données de point de vente pour signaler les transactions irrégulières en temps réel, réduisant ainsi les pertes et les heures de travail. Les environnements à haute fréquence tels que les chaînes de proximité et de spécialité constatent un retour sur investissement prouvable, accélérant les déploiements multi-magasins et soutenant la demande de licences logicielles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût total de possession de l'enregistrement et du stockage 4K dépassant les budgets municipaux | -2.8% | Mondial, aigu dans les marchés en développement | Court terme (≤ 2 ans) |

| Pénurie d'intégrateurs certifiés ONVIF en ASEAN | -1.9% | Cœur ASEAN, répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Obstacles à la souveraineté des données pour les systèmes de gestion vidéo cloud transfrontaliers au Moyen-Orient | -1.7% | Moyen- Orient, influence mondiale sur le cloud | Long terme (≥ 4 ans) |

| Risque de litiges en matière de confidentialité limitant l'analyse IA dans l'UE | -2.1% | Europe, influence mondiale sur la stratégie IA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le coût total de possession de l'enregistrement et du stockage 4K dépasse les budgets municipaux

Les flux de travail 4K triplent les volumes de données, faisant grimper les offres de stockage bien au-delà des systèmes SDR précédents. Le comté de Wayne, dans l'État de New York, a projeté 120 000 à 192 000 USD de dépenses supplémentaires en serveurs, entraînant des retards de programme, tandis que le comté de Baltimore a estimé des dépenses sur cinq ans de 7,1 millions USD, y compris les effectifs. En l'absence de compensations par des subventions, les municipalités réduisent la résolution ou la durée de conservation, tempérant le marché global des systèmes de gestion vidéo.

Pénurie d'intégrateurs certifiés ONVIF en ASEAN

L'augmentation des exigences multi-fournisseurs révèle un vivier de talents limité ; peu d'entreprises détiennent des accréditations ONVIF, ce qui allonge les délais de déploiement et augmente les coûts des projets. Ce manque de compétences ralentit l'adoption en Thaïlande, au Vietnam et en Indonésie malgré une forte demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gérés développent les revenus récurrents

Les solutions ont conservé une part de chiffre d'affaires de 71,35 % en 2025, confirmant les ventes de matériel et de licences comme principal point d'entrée sur le marché des systèmes de gestion vidéo. Cependant, le chiffre d'affaires des services progresse à un TCAC de 23,6 % à mesure que les clients externalisent l'intégration, la gestion des mises à jour et la surveillance de l'état du système. Les grands intégrateurs proposent désormais des plans de support pluriannuels qui, sur un horizon de cinq ans, dépassent les dépenses initiales de licences, une évolution qui renforce la fidélisation et augmente la valeur à vie.

Les modèles d'abonnement séduisent également les directeurs financiers en quête de dépenses d'exploitation prévisibles. Cette évolution a entraîné une refonte des programmes partenaires, récompensant les partenaires de distribution qui fournissent des accords de niveau de service basés sur les résultats plutôt que des installations ponctuelles. Pour les fournisseurs, une part plus élevée des services amortit la compression des marges dans le matériel de caméra banalisé.

Par technologie : les plateformes IP s'imposent comme standard dominant

Les déploiements IP représentaient 67,20 % du chiffre d'affaires 2025 et continuent de croître à un TCAC de 22,55 %, signalant que le déclin de l'analogique reste une histoire pluriannuelle. Les appels d'offres concurrentiels spécifient systématiquement la prise en charge des profils ONVIF, l'alimentation par Ethernet et la diffusion multi-débit, éliminant les concurrents analogiques en dehors des cas d'usage sensibles aux coûts. La taille du marché des systèmes de gestion vidéo pour les plateformes IP s'étend en parallèle avec les déploiements de fibre et l'accès sans fil fixe 5G, qui suppriment tous deux les contraintes du dernier kilomètre.

Au-delà du transport, les architectures IP permettent des mises à niveau définies par logiciel. Des fonctionnalités telles que les moteurs d'inférence IA, les correctifs de cybersécurité et l'authentification à confiance zéro peuvent être délivrées à distance, prolongeant la durée de vie des actifs et améliorant le retour sur investissement. L'analogique, en revanche, fige les capacités fonctionnelles à l'installation. Les exigences réglementaires en matière de pistes d'audit et de chiffrement sécurisé penchent fortement vers les formats numériques, ajoutant une impulsion de conformité à l'adoption de l'IP. En conséquence, le marché des systèmes de gestion vidéo connaît des vagues secondaires de migration de l'analogique vers l'IP dans les campus éducatifs et les zones industrielles légères qui avaient manqué le premier cycle.

Par mode de déploiement : le cloud hybride devient la voie par défaut

Les systèmes sur site détiennent encore une part de 70,30 %, mais les abonnements cloud/VSaaS progressent à un TCAC de 21,8 %, les PME étant les premiers adoptants. Les entreprises conçoivent désormais des topologies hybrides : la vidéo sensible à la latence reste locale, tandis que les métadonnées et les analyses sont déchargées vers des nœuds cloud. Cette configuration préserve la bande passante, satisfait les lois sur la souveraineté des données et permet un calcul élastique pour les tâches d'IA intensives. L'expression « cloud en priorité » a évolué vers « cloud quand cela a du sens », une position pragmatique reflétée dans le langage des appels d'offres dans les secteurs bancaire, de la santé et du commerce de détail.

La modélisation des coûts favorise également l'adoption hybride. La hiérarchisation du stockage permet aux séquences d'archivage de résider dans des compartiments cloud à faible coût, réduisant les investissements RAID sur site. Les fournisseurs renforcent la proposition avec une tarification à la consommation, transformant les dépenses en capital en dépenses d'exploitation alignées. En conséquence, le marché des systèmes de gestion vidéo passe de ventes centrées sur les produits à des abonnements de plateforme qui regroupent les mises à jour du micrologiciel, les flux de renseignements sur les menaces et les nouvelles fonctionnalités sous une seule facture.

Par architecture : l'informatique en périphérie réduit la latence et la bande passante

Le traitement centralisé contrôlait 56,40 % des dépenses 2025, mais les conceptions compatibles avec la périphérie sont prévues à un TCAC de 23,2 % jusqu'en 2031. Les systèmes sur puce compatibles IA intégrés dans les caméras effectuent désormais la détection d'objets et les analyses localement, ne transmettant que les métadonnées ou les alertes aux centres de commandement. Ce modèle réduit considérablement la charge réseau, un facteur décisif pour les installations pétrolières et gazières éloignées et les autorités de gestion du trafic routier. Les fournisseurs se différencient en proposant des algorithmes d'apprentissage fédéré qui entraînent des modèles sur des nœuds distribués sans transfert de vidéo brute, satisfaisant les mandats de confidentialité tout en maintenant la précision globale du modèle.

La décentralisation améliore également la résilience ; si un lien WAN tombe en panne, les nœuds locaux continuent d'enregistrer et de prendre des décisions. Les architectes en cybersécurité apprécient la surface d'attaque réduite lorsque moins de données traversent le cœur du réseau. Par conséquent, les équipes d'approvisionnement spécifient de plus en plus la capacité « prête pour la périphérie » même lorsqu'elles déploient des serveurs traditionnels, pérennisant les investissements à mesure que les courbes de coûts de l'IA diminuent. Le marché des systèmes de gestion vidéo évolue ainsi vers un continuum où le traitement s'effectue là où il est le plus efficace.

Par taille d'entreprise : les PME démocratisent les capacités avancées

Les grandes entreprises ont généré 61,40 % du chiffre d'affaires 2025, reflétant des projets multi-sites et des postures de risque strictes. Pourtant, les dépenses des PME progressent à un TCAC de 23,1 %, portées par des offres cloud clés en main qui éliminent les difficultés d'intégration. Le provisionnement simplifié via QR code, le positionnement des caméras assisté par IA et les applications mobiles intuitives séduisent les opérateurs aux ressources limitées qui s'appuyaient historiquement sur des enregistreurs vidéo réseau basiques. Le marché des systèmes de gestion vidéo s'étend ainsi des couloirs des grandes entreprises aux détaillants indépendants et aux fabricants de taille intermédiaire.

De manière significative, l'adoption par les PME fait évoluer les critères d'achat des fiches techniques vers les résultats commerciaux. Les responsables de magasins cherchent à réduire les pertes, tandis que les petits opérateurs logistiques valorisent la visibilité en temps réel des quais de chargement. Les fournisseurs répondent avec des modèles verticalisés et des « recettes » d'analyse prêtes à l'emploi, réduisant le délai de mise en valeur. À mesure que le taux de désabonnement des PME auprès des fournisseurs d'enregistreurs numériques analogiques s'accélère, les acteurs établis doivent réaligner les incitations des canaux de distribution et les structures de support pour défendre leurs parts de marché.

Par secteur d'utilisation finale : le commerce de détail prend la tête de la croissance

Le gouvernement et la sécurité publique ont conservé une part de 26,55 % en 2025 grâce à des mises à niveau municipales à grande échelle et à des programmes de conformité fédéraux. Cependant, les cas d'usage du commerce de détail progressent le plus rapidement à un TCAC de 22,35 %, portés par l'intégration entre la vidéo, les points de vente et les systèmes d'inventaire. Les responsables de la prévention des pertes quantifient le retour sur investissement grâce à la réduction mesurée des pertes, tandis que les équipes marketing exploitent les cartes thermiques et les analyses de files d'attente pour affiner le merchandising. Le marché des systèmes de gestion vidéo passe ainsi de la sécurité périmétrique à l'intelligence opérationnelle à l'intérieur du magasin.

D'autres secteurs maintiennent des pipelines solides. Les aéroports intègrent les systèmes de gestion vidéo avec le contrôle d'accès biométrique pour fluidifier les flux de passagers, les banques fusionnent la vidéo avec les journaux de transactions pour la détection des fraudes, et les hôpitaux exploitent la vidéo pour la surveillance de la sécurité des patients et la conformité. Ces exigences variées stimulent la demande d'architecture modulaire, permettant aux clients d'ajouter des analyses sans remplacements complets.

Analyse géographique

L'Asie-Pacifique détenait une part de chiffre d'affaires de 42,40 % en 2025, soutenue par des investissements dans les villes intelligentes parrainés par l'État et une pénétration rapide de la 5G. Les municipalités chinoises de niveau 2, la modernisation ferroviaire indienne et les parcs industriels d'Asie du Sud-Est canalisent tous des dépenses en capital vers des plateformes haute définition compatibles avec l'IA. L'Autorité maritime et portuaire de Singapour déploie un système de gestion du trafic des navires basé sur l'IA en 2025, illustrant l'adoption maritime des systèmes de gestion vidéo pour la sécurité prédictive. Le projet de détection des risques ferroviaires de Hong Kong illustre davantage le leadership de l'Asie-Pacifique dans l'intégration de l'analyse en périphérie. Le marché des systèmes de gestion vidéo dans la région bénéficie également d'écosystèmes de fabrication locaux qui raccourcissent les chaînes d'approvisionnement et adaptent les produits aux nuances de conformité régionales.

Le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide avec un TCAC de 23,2 %, portée par les initiatives de mégapoles à Riyad, NEOM et Lusail. Cependant, des lois strictes sur la localisation des données imposent des nœuds cloud nationaux ou un stockage sur site, influençant la conception des solutions et la sélection des fournisseurs. Les acteurs entrants capables de s'associer avec des opérateurs de télécommunications régionaux et des fournisseurs d'hébergement acquièrent un avantage d'exécution. L'Amérique du Nord reste un acheteur technologiquement sophistiqué ; les programmes de remplacement imposés par la NDAA créent une demande stable, tandis que les consolidations de chaînes de commerce de détail stimulent les achats d'analyses liées aux points de vente. L'Europe croît à un rythme modéré à mesure que NIS2 et le RGPD harmonisent les attentes en matière de cybersécurité et de confidentialité, stimulant les mises à niveau du stockage HD et les VSaaS gérés dans le cloud pour les PME. L'Amérique du Sud affiche une adoption en phase initiale à mesure que l'urbanisation s'accélère, bien que la volatilité des devises et les pénuries de compétences tempèrent l'échelle. Dans toutes les régions, le cloud hybride et l'analyse IA constituent la thèse d'investissement unificatrice qui anime le marché des systèmes de gestion vidéo.

Paysage concurrentiel

La période 2024-2025 a marqué un réalignement actif des portefeuilles. Bosch a quitté la fabrication de produits pour se concentrer sur les services d'intégration, vendant son unité de sécurité de 8 milliards USD à Triton Partners, signalant l'appétit du capital-investissement pour les actifs matériels. La fusion de Milestone avec Arcules a combiné le leadership des systèmes de gestion vidéo sur site avec l'expertise VSaaS cloud, créant une plateforme hybride de bout en bout. L'acquisition par Honeywell des solutions d'accès mondial de Carrier pour 4,95 milliards USD élargit son accès au marché et son potentiel de vente croisée, illustrant des synergies axées sur l'échelle.

Les thèmes stratégiques se cristallisent autour de trois vecteurs. Premièrement, la migration vers le cloud : les fournisseurs intègrent des VSaaS natifs ou acquièrent des spécialistes du cloud pour se prémunir contre le ralentissement de la croissance des licences serveur. Deuxièmement, la différenciation par l'IA : les moteurs d'inférence propriétaires et les kits de développement ouverts visent à verrouiller les écosystèmes. Troisièmement, l'assurance en cybersécurité : la conformité à la NDAA, les caméras à démarrage sécurisé et les processus de divulgation alignés sur le règlement européen sur la cyber-résilience émergent comme arguments de vente. Le marché des systèmes de gestion vidéo récompense ainsi les fournisseurs qui proposent des plateformes globales, sécurisées et analytiquement riches.

Leaders du secteur des systèmes de gestion vidéo

Milestone Systems

Genetec Inc

Bosch Security Systems GmbH

Honeywell International Inc

Dahua Technology Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Milestone Systems a fusionné avec Arcules pour fournir une plateforme unifiée sur site et cloud et accélérer les opportunités hybrides adressables.

- Janvier 2025 : Honeywell a finalisé l'acquisition pour 4,95 milliards USD de l'unité Solutions d'accès mondial de Carrier, élargissant son portefeuille de sécurité et sa distribution multicanal.

- Décembre 2024 : Bosch a finalisé la vente de son activité de produits de sécurité des technologies du bâtiment à Triton Partners, se recentrant sur l'intégration de solutions.

- Octobre 2024 : Genetec a conservé la première position mondiale en matière de systèmes de gestion vidéo selon Omdia et Novaira Insights, consolidant son leadership dans toutes les régions.

Portée du rapport mondial sur le marché des systèmes de gestion vidéo

Les systèmes de gestion vidéo sont des plateformes logicielles qui facilitent la gestion et le contrôle des caméras de vidéosurveillance, des dispositifs d'enregistrement et d'autres composants liés à la sécurité. Ces systèmes sont couramment utilisés par les entreprises, les entités gouvernementales et d'autres organisations qui nécessitent une surveillance et une supervision de la sécurité étendues. Il s'agit d'un système complet qui permet aux organisations de surveiller leurs installations, leurs ressources et leur personnel en temps réel.

Le marché des systèmes de gestion vidéo est segmenté par composant (solution et services), technologie (analogique et IP), mode de déploiement (sur site et cloud), secteur d'utilisation finale (commerce de détail, aéroports, éducation, banque, santé, transport et logistique, et autres secteurs d'utilisation finale), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solution |

| Services |

| Analogique |

| IP |

| Sur site |

| Cloud / VSaaS |

| Centralisée |

| Périphérique / Décentralisée |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Gouvernement et sécurité publique |

| Commerce de détail |

| Aéroports et transport |

| Banque et finance |

| Santé |

| Éducation |

| Industrie et logistique |

| Autres (stades, hôtellerie, etc.) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Solution | ||

| Services | |||

| Par technologie | Analogique | ||

| IP | |||

| Par mode de déploiement | Sur site | ||

| Cloud / VSaaS | |||

| Par architecture | Centralisée | ||

| Périphérique / Décentralisée | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par secteur d'utilisation finale | Gouvernement et sécurité publique | ||

| Commerce de détail | |||

| Aéroports et transport | |||

| Banque et finance | |||

| Santé | |||

| Éducation | |||

| Industrie et logistique | |||

| Autres (stades, hôtellerie, etc.) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes de gestion vidéo ?

La taille du marché des systèmes de gestion vidéo est de 23,68 milliards USD en 2026 et devrait croître à un TCAC de 21,95 % pour atteindre 63,92 milliards USD d'ici 2031.

Quelle région génère le chiffre d'affaires le plus élevé ?

L'Asie-Pacifique est en tête avec 42,40 % du chiffre d'affaires mondial, portée par des projets de villes intelligentes et de transport à grande échelle.

Pourquoi les services croissent-ils plus vite que les produits ?

La complexité croissante des systèmes et l'intégration de l'IA poussent les utilisateurs finaux à externaliser l'intégration, les mises à jour et la surveillance, propulsant le segment des services à un TCAC de 23,6 %.

À quelle vitesse l'adoption du cloud progresse-t-elle dans les systèmes de gestion vidéo ?

Les déploiements cloud/VSaaS se développent à un TCAC de 21,8 % à mesure que la bande passante s'améliore et que les modèles d'abonnement séduisent les PME.

Dernière mise à jour de la page le: