Taille et part du marché des produits de soins de la peau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 172.54 Milliards de dollars |

| Taille du Marché (2031) | 235.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

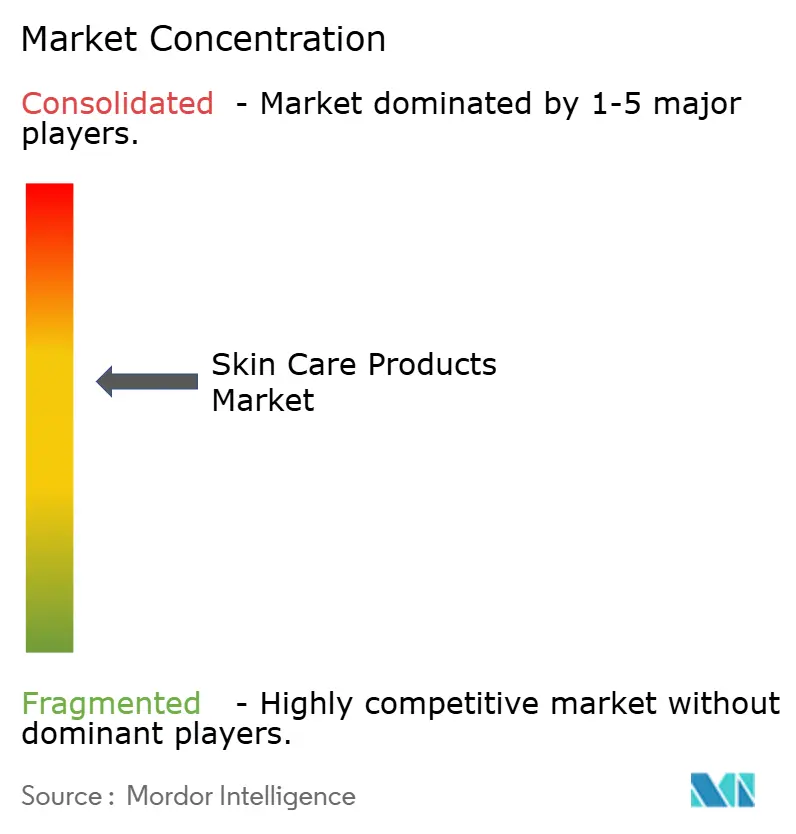

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de soins de la peau par Mordor Intelligence

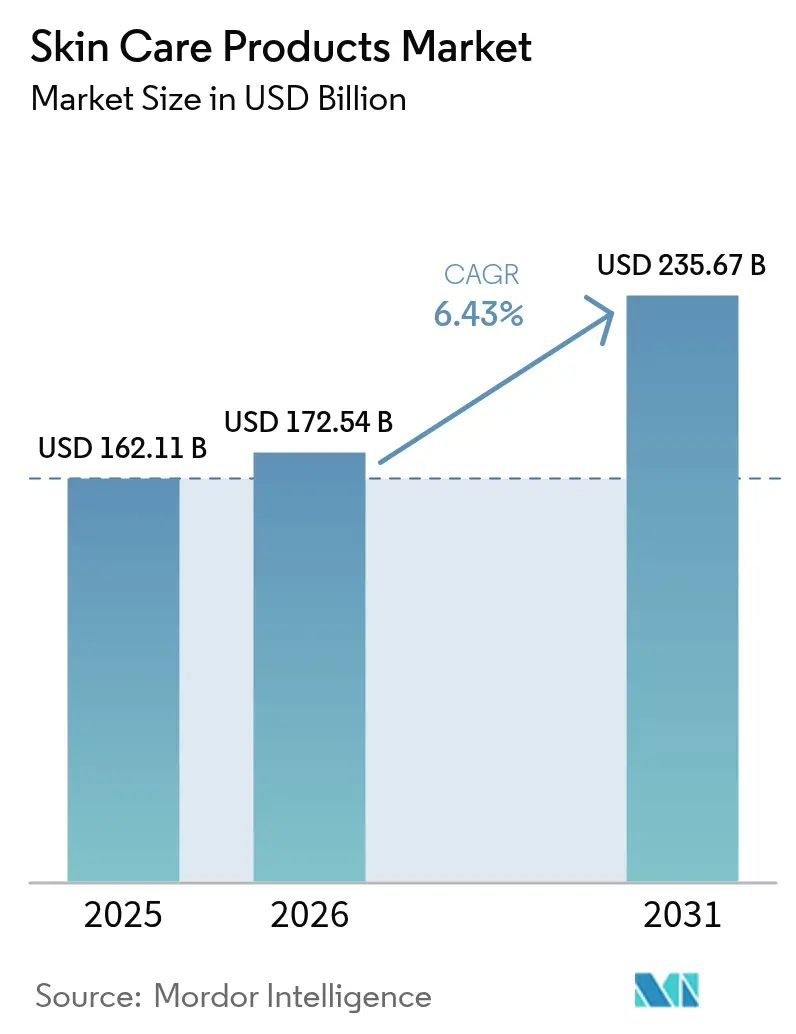

La taille du marché des produits de soins de la peau en 2026 est estimée à 172,54 milliards USD, en croissance par rapport à la valeur de 2025 de 162,11 milliards USD, avec des projections pour 2031 affichant 235,67 milliards USD, soit une croissance à un TCAC de 6,43 % sur la période 2026-2031. À mesure que les consommateurs recherchent de plus en plus des produits scientifiquement validés et à haute efficacité, le secteur des produits de soins de la peau connaît une croissance soutenue. La Corée du Sud, leader sur les marchés asiatiques, est à l'avant-garde des innovations, introduisant des tendances telles que les sérums à la bave d'escargot et les crèmes au ginseng, qui s'inscrivent dans la tendance croissante des routines multi-étapes et des cosméceutiques. Des plateformes comme TikTok ont révolutionné la visibilité des marques et la dynamique des ventes. Par exemple, le Watermelon Glow AHA Night Treatment et le Pore-Tight Toner de Glow Recipe ont connu des pics de popularité, stimulant directement les ventes et intégrant des vitrines de commerce social au sein de l'application. La durabilité façonne le développement des produits : les marques reformulent les lotions corporelles avec du squalane dérivé de la canne à sucre pour réduire l'impact environnemental et introduisent des crèmes à l'acide hyaluronique rechargeables pour limiter les déchets d'emballage. De plus, face à la contrefaçon, une préoccupation croissante, les crèmes de luxe pour le visage sont désormais dotées d'une authentification par code QR, et les baumes à lèvres premium sont livrés avec des emballages inviolables pour garantir leur authenticité.

Principaux enseignements du rapport

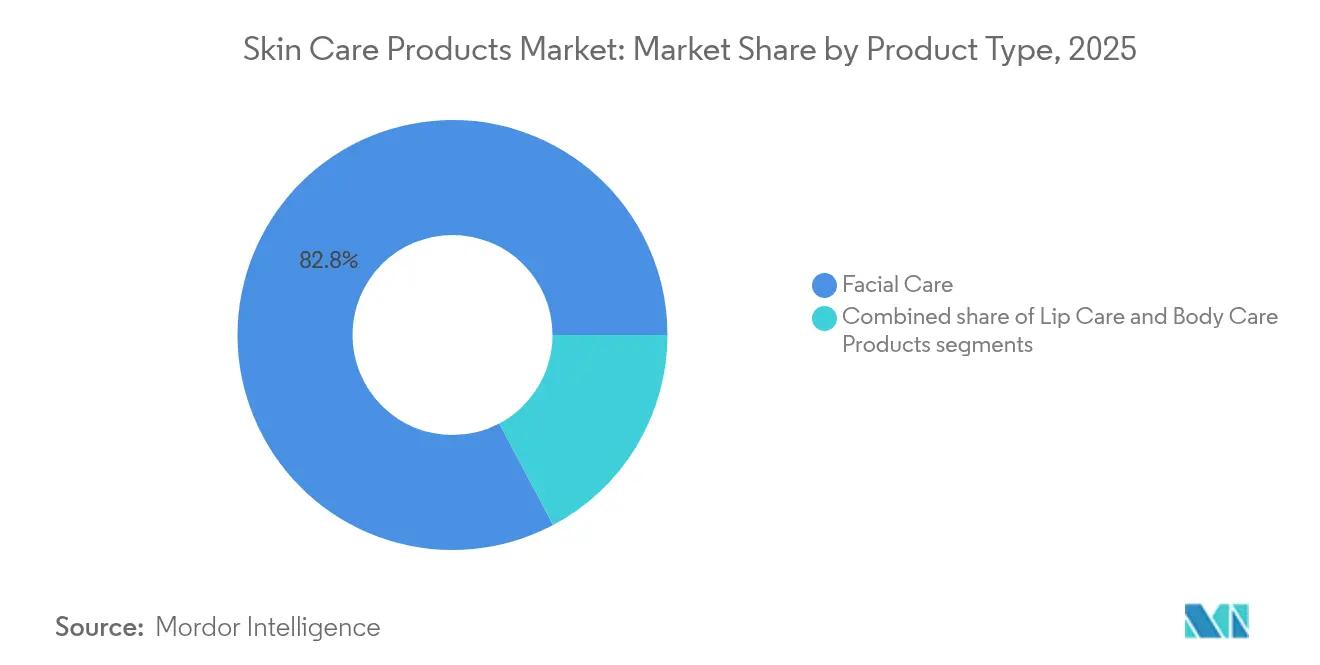

- Par type de produit, les soins du visage ont capturé 82,75 % de la part du marché des produits de soins de la peau en 2025 et progressent à un TCAC de 6,46 % jusqu'en 2031.

- Par catégorie, le segment grande consommation a détenu une part de revenus de 67,65 % en 2025, tandis que le segment luxe/premium devrait se développer à un TCAC de 7,21 % jusqu'en 2031.

- Par utilisateur final, les femmes ont représenté 89,20 % des ventes de 2025, tandis que le segment enfants enregistre le TCAC projeté le plus élevé à 8,33 % sur l'horizon de prévision.

- Par type d'ingrédient, les intrants conventionnels et synthétiques ont contribué à hauteur de 71,95 % des revenus de 2025, mais les formulations naturelles et biologiques progressent à un TCAC de 6,71 % jusqu'en 2031.

- Par canal de distribution, les magasins de santé et de beauté ont été en tête avec une part de 34,20 % en 2025 ; la vente au détail en ligne est le canal à la croissance la plus rapide avec un TCAC de 7,62 % jusqu'en 2031.

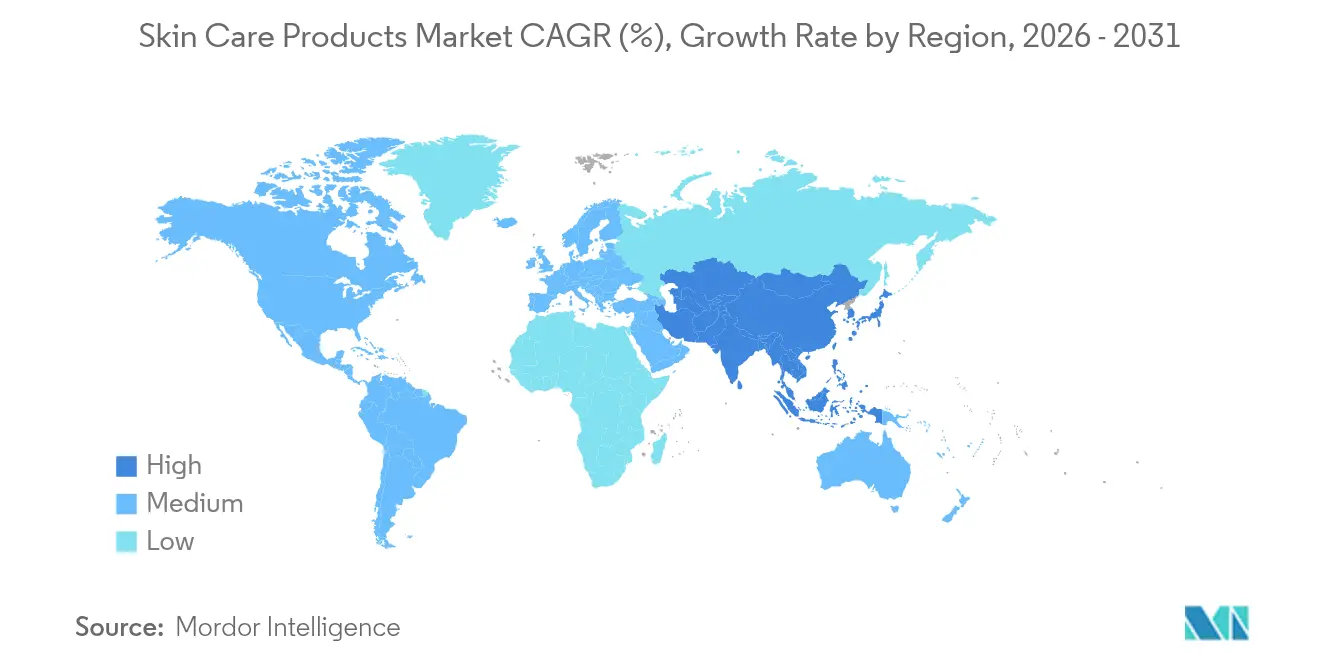

- Par géographie, l'Asie-Pacifique a détenu 37,40 % des revenus mondiaux de 2025 et est la région à la croissance la plus rapide avec un TCAC de 7,38 % projeté jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits de soins de la peau

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inclination des consommateurs vers les produits biologiques et naturels | +1.2% | Amérique du Nord, Europe, Asie émergente | Moyen terme (2-4 ans) |

| Influence des médias sociaux et des recommandations de célébrités | +0.9% | Asie-Pacifique, Amérique du Nord | Court terme (≤2 ans) |

| Innovations technologiques dans les formulations de produits | +1.1% | Marchés développés dans le monde entier | Long terme (≥4 ans) |

| Demande croissante de produits anti-âge | +1.0% | Segments premium à l'échelle mondiale | Moyen terme (2-4 ans) |

| Demande croissante de produits de soin du visage multifonctionnels | +0.8% | Centres urbains dans le monde entier | Moyen terme (2-4 ans) |

| Sensibilisation croissante aux problèmes cutanés | +0.7% | Mondial | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Inclination des consommateurs vers les produits biologiques et naturels

Alors que les consommateurs accordent la priorité à la transparence, à la sécurité et à l'intégrité des ingrédients, le marché des produits de soin du visage évolue vers des solutions naturelles, biologiques et scientifiquement validées. Les acheteurs urbains et des marchés premium optent pour des alternatives douces, d'origine végétale ou cliniquement éprouvées, en évitant les additifs synthétiques, les produits chimiques agressifs et les parfums artificiels. Une étude de mars 2025 menée par NSF, une organisation mondiale de santé publique et de sécurité, a révélé que 74 % des consommateurs considèrent les ingrédients biologiques comme essentiels dans les produits de beauté et de soins personnels, soulignant l'essor du mouvement de la beauté clean [1]Source : NSF International, "Perspectives mondiales des consommateurs sur les soins personnels biologiques," nsf.org. En réponse, les marques rénovent leurs offres — des hydratants et sérums aux toniques et nettoyants — en les enrichissant de plantes de confiance comme l'aloe vera, la camomille et le thé vert, et en optant pour des tensioactifs dérivés de la noix de coco pour un nettoyage plus doux. Des pionniers du secteur comme Weleda et Dr. Hauschka défendent des gammes certifiées COSMOS et NATRUE, tandis que Tata Harper met l'accent sur des formulations de la ferme à la peau. Herbivore Botanicals répond aux attentes des consommateurs soucieux des ingrédients avec ses listes minimalistes, et Dr. Weil mêle des actifs à base de champignons avec des mélanges cliniquement validés dans ses sérums et crèmes. Aujourd'hui, les consommateurs examinent en profondeur les étiquettes, les sources d'approvisionnement et l'efficacité en ligne avant d'effectuer un achat. Cette approche axée sur la recherche a stimulé la demande de produits tels que les sérums à la vitamine C riches en antioxydants, les hydratants probiotiques et d'autres produits de soin du visage.

Innovations technologiques dans les formulations de produits

Alors que les consommateurs recherchent de plus en plus des solutions ciblées, le marché des produits de soin du visage connaît une transformation significative. Les acheteurs privilégient désormais des produits qui s'attaquent à des problèmes spécifiques, de la sensibilité et du teint terne à l'acné, à la pigmentation et au stress environnemental. Les formulations sont désormais centrées sur des ingrédients actifs comme le niacinamide, l'acide hyaluronique, la vitamine C et les céramides, offrant des bénéfices couvrant la réparation de la barrière cutanée, l'hydratation, l'éclat et l'anti-âge. Le rapport 2024 d'Aveeno sur l'état de la sensibilité cutanée met en évidence cette tendance, révélant que 71 % des consommateurs mondiaux déclarent avoir une peau sensible [2]Source : Kenvue Inc., "Aveeno État de la sensibilité cutanée 2024," aveeno.com. Cette statistique souligne la demande croissante de produits doux mais efficaces, évitant les tensioactifs agressifs, les allergènes et les parfums superflus. Les marques sont à la hauteur, introduisant des innovations scientifiquement validées et testées par des dermatologues qui redéfinissent le paysage du secteur des soins de la peau. Par exemple, Plum et Deconstruct font sensation avec leurs sérums, hydratants et nettoyants sans parfum conçus pour les peaux sujettes à l'acné et aux rougeurs. Pendant ce temps, CeraVe défend le soutien de la barrière cutanée en intégrant des complexes de céramides dans ses nettoyants, crèmes et lotions pour le visage. La tendance à la multifonctionnalité est évidente dans des produits comme le gel nettoyant pour le visage Cica et Niacinamide de Dot & Key avec SPF 20 et la Radian-C Cream de Laneige, qui associent hydratation et propriétés éclaircissantes. Cette évolution souligne un marché de plus en plus guidé par la transparence des ingrédients, la performance et des solutions sur mesure, répondant aux attentes d'un public exigeant qui demande des résultats.

Demande croissante de produits anti-âge

Alors que les consommateurs accordent de plus en plus la priorité à la prévention et aux résultats visibles, la demande de produits anti-âge propulse la croissance du marché des soins de la peau. Les acheteurs se tournent vers des solutions multifonctionnelles : des hydratants enrichis en rétinol, des sérums riches en peptides et des crèmes antioxydantes. Ces produits traitent non seulement les ridules et le teint irrégulier, mais hydratent et protègent également. Les marques premium prennent note. Estée Lauder a élargi sa gamme Advanced Night Repair pour inclure des traitements ciblés pour les yeux. Pendant ce temps, L'Oréal Paris propose des associations d'acide hyaluronique et de rétinol dans des sérums et des masques en tissu, visant un public plus large. Les figures de proue de la K-beauty, Sulwhasoo et Laneige, associent des plantes traditionnelles comme le ginseng à des méthodes de diffusion contemporaines, répondant aux attentes des consommateurs qui recherchent à la fois l'efficacité et une touche naturelle. Même les marques grand public comme Olay et Pond's rénovent leurs crèmes de jour et masques de nuit, les enrichissant d'actifs comme le niacinamide et des boosters de collagène. Cette démarche rend non seulement les solutions anti-âge accessibles aux consommateurs plus jeunes, mais illustre également comment les soins préventifs façonnent les tendances du marché des soins de la peau. Avec un flux constant d'innovations et les médias sociaux amplifiant l'éducation sur le vieillissement cutané précoce, les consommateurs de tous âges intègrent désormais les produits anti-âge dans leurs routines quotidiennes, stimulant à la fois la fréquence d'utilisation des produits et la pénétration du marché.

Influence des médias sociaux et des recommandations de célébrités

En 2024, le secteur des produits de soins de la peau connaît une croissance rapide, principalement portée par les médias sociaux et les recommandations de célébrités. Une enquête de l'Université de Portsmouth en 2024 a révélé que 60 % des consommateurs font confiance aux recommandations des influenceurs, et que près de la moitié de toutes les décisions d'achat sont influencées par ces recommandations [3]Source : Université de Portsmouth, "Impact des influenceurs sur les choix de soins de la peau des consommateurs," port.ac.uk. Des plateformes comme TikTok et Instagram propulsent fréquemment des produits de niche au rang de meilleures ventes mondiales. Par exemple, les Watermelon Glow Niacinamide Dew Drops de Glow Recipe ont connu une flambée de la demande après avoir été tendance dans les routines de soins de la peau, et les Bronzing Drops de Drunk Elephant ont attiré une large attention grâce aux tutoriels d'influenceurs. Les marques fondées par des célébrités propulsent davantage cette expansion. Rhode de Hailey Bieber a suscité un following fidèle pour ses traitements lèvres aux peptides et ses crèmes barrières. Fenty Skin de Rihanna lance régulièrement des hydratants et nettoyants enrichis en SPF adaptés à diverses carnations. Pendant ce temps, SKKN by Kim de Kim Kardashian défend des systèmes de soin du visage minimalistes et riches en actifs. Ces recommandations ne font pas que renforcer la notoriété des marques, elles encouragent également les consommateurs à explorer de nouvelles catégories, remodelant les tendances du secteur des soins de la peau, des masques de nuit aux sérums multi-tâches et aux crèmes réparatrices de la barrière cutanée. Cela a conduit à une augmentation de la fréquence d'achat et des dépenses moyennes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des produits contrefaits | -0.8% | Marchés de commerce électronique en développement | Court terme (≤2 ans) |

| Préoccupations sanitaires liées aux ingrédients chimiques | -0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Adoption croissante des services de soins de la peau à domicile | -0.4% | Marchés développés à hauts revenus | Long terme (≥4 ans) |

| Fluctuation des prix des matières premières | -0.5% | Mondial | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des produits contrefaits

Les produits de soins de la peau contrefaits nuisent à la croissance du marché en érodant la confiance des consommateurs, en détournant les revenus des marques authentiques et en ébranlant la confiance dans les canaux de vente en ligne et hors ligne. Souvent contaminées par des ingrédients nocifs ou inefficaces, ces crèmes contrefaites entraînent des résultats indésirables, éloignant les consommateurs des produits authentiques. Début 2025, les Douanes et la Protection des frontières américaines ont intercepté de fausses crèmes de luxe, notamment des sérums Estée Lauder et Clinique, en route vers la Pennsylvanie. Cet incident souligne l'infiltration des articles contrefaits dans la distribution courante, détournant les ventes des marques premium. Dans un événement parallèle, les autorités thaïlandaises ont démantelé en mars 2025 une vaste opération d'entrepôt, révélant des cosmétiques contrefaits d'une valeur de 46 milliards de bahts thaïlandais vendus en ligne. Ces révélations mettent en lumière la présence écrasante des contrefacteurs sur les marchés numériques. Ces activités de contrefaçon généralisées contraignent les marques à allouer des ressources à l'application de la loi et à la gestion de crise. Cela affaiblit non seulement la confiance des consommateurs, mais ralentit également la croissance du secteur. De plus, la persistance de la contrefaçon à grande échelle étouffe l'innovation, entrave le lancement de nouveaux produits et attire un contrôle réglementaire accru, érigeant des obstacles supplémentaires à l'expansion du marché.

Adoption croissante des services de soins de la peau à domicile

Alors que les consommateurs se tournent de plus en plus vers les services de soins de la peau à domicile, les produits de soins de la peau traditionnels ressentent la pression. Des appareils comme les masques LED, les outils à micro-courant et les gadgets laser deviennent la référence pour beaucoup, reléguant souvent au second plan les crèmes et sérums topiques. Prenons par exemple le traitement masque UFO 2 de Foreo et l'appareil de tonification faciale à micro-courant de NuFace ; les deux émergent comme des substituts populaires aux routines quotidiennes extensives. Les masques LED de Dr. Dennis Gross Skincare et l'incursion de L'Oréal dans la beauté technologique personnalisée soulignent ce changement de comportement des consommateurs axé sur la technologie. Bien que nombre de ces appareils s'utilisent encore avec des sérums ou des gels, ils réduisent la demande à des produits spécifiques, limitant les achats dans des catégories plus larges. Des dermatologues ont exprimé des préoccupations quant à une mauvaise utilisation potentielle d'appareils comme les masques LED, qui peuvent aggraver des problèmes tels que le mélasma. Cela a conduit les entreprises à réorienter leurs ressources vers l'éducation à la sécurité et la conformité, plutôt que de se concentrer uniquement sur les innovations de formulation fondamentales. Avec les médias et le commerce de détail amplifiant la visibilité de ces appareils, un changement notable dans les dépenses et la confiance des consommateurs est évident. Cette tendance ne fait pas que remodeler les comportements d'achat, elle pousse également les marques établies à réévaluer leurs stratégies de développement de produits et de marketing.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dominance des soins du visage stimule l'innovation

En 2025, les produits de soin du visage représentent une part dominante de 82,75 % du marché des soins de la peau, se positionnant à la fois comme le segment le plus large et le plus dynamique, avec une croissance projetée à un TCAC de 6,46 % jusqu'en 2031. Cette tendance souligne l'attention accrue des consommateurs pour les routines de soin du visage, largement portée par des préoccupations telles que le vieillissement, l'acné et l'hyperpigmentation. Les marques répondent avec des formulations de pointe, axées sur la science. Par exemple, l'Ultimune Power Infusing Concentrate de Shiseido et la Regenerist Micro-Sculpting Cream d'Olay sont commercialisées comme de puissantes solutions anti-âge.

Pendant ce temps, le sérum Vitamin C10 de La Roche-Posay et le Double Sérum de Clarins soulignent la demande croissante pour des actifs concentrés. De plus, les masques visage renforcent la croissance de ce segment, avec les masques en tissu Revitalift Derm Intensives de L'Oréal et les masques d'hydratation nocturne de Kiehl's en tête, grâce à leur commodité et leurs résultats visibles. Par ailleurs, les soins du corps, souvent influencés par les besoins en hydratation et les tendances saisonnières, voient des marques comme Nivea et Vaseline répondre au marché grand public. Les soins des lèvres, bien que de niche, restent solides, avec des offres premium comme l'huile Lip Glow de Dior et le Lip Sleeping Mask de Laneige garantissant la fidélité des consommateurs grâce à des bénéfices ciblés.

Par catégorie : le segment premium capte la migration de la valeur

En 2025, le segment grande consommation représente une part dominante de 67,65 % du marché mondial des produits de soins de la peau, grâce à son accessibilité financière et sa large distribution dans les régions développées et émergentes. Répondant principalement aux consommateurs sensibles aux prix, ce segment couvre les besoins fondamentaux en soins de la peau. Des marques comme Nivea et Garnier ancrent la demande avec des essentiels du quotidien tels que les hydratants, nettoyants et lotions. Ces marques évoluent également, introduisant des innovations à valeur ajoutée pour répondre à l'évolution des préférences des consommateurs. Pour rester compétitifs, les acteurs du segment grande consommation lancent des gammes à prix abordable enrichies d'ingrédients très demandés comme l'acide hyaluronique et la vitamine C, offrant une sensation premium sans l'étiquette de prix élevée.

D'un autre côté, le segment luxe et premium connaît la croissance la plus rapide, se développant à un TCAC de 7,21 %. Les consommateurs d'aujourd'hui accordent une plus grande importance à l'efficacité des produits, aux arguments scientifiquement validés et à la transparence des ingrédients, reléguant souvent le prix au second plan. Des marques comme Estée Lauder, avec son Advanced Night Repair, et les sérums Génifique de Lancôme, sont en première ligne, proposant des formulations cliniquement validées qui séduisent ceux qui sont prêts à investir dans des résultats visibles. Cette tendance à la premiumisation est particulièrement prononcée dans la région Asie-Pacifique, où une montée en puissance de la sensibilisation à la beauté portée par les médias sociaux alimente la demande de produits de luxe et continue de transformer le secteur des soins de la peau. Bien que les produits grande consommation continuent de dominer le marché, des catégories de niche comme les soins des lèvres et les soins du corps maintiennent leur position. Des innovations, notamment le Lip Sleeping Mask de Laneige et les beurres corporels de The Body Shop, maintiennent l'engagement des consommateurs.

Par utilisateur final : la dominance des femmes défiée par les segments émergents

En 2025, les femmes représentent une part dominante de 89,20 % du marché mondial des produits de soin du visage. Leur leadership est porté par un engagement envers des routines de soins de la peau complètes, englobant tout, des nettoyants et sérums aux hydratants et masques. De plus, elles font preuve d'une volonté prononcée d'expérimenter de nouveaux formats et ingrédients. Des marques réputées comme Estée Lauder et Lancôme récoltent les fruits de l'adhésion des femmes aux gammes anti-âge premium. Simultanément, des piliers de la K-beauty tels qu'Innisfree et Sulwhasoo approfondissent l'engagement grâce à leurs rituels multi-étapes emblématiques. Cette dévotion indéfectible positionne les femmes comme la base de consommateurs la plus influente, stimulant la demande dans les segments de marché grande consommation et premium.

L'approche proactive des parents en matière de soins de la peau et l'adoption précoce de ces pratiques par les jeunes consommateurs ont propulsé la catégorie enfants au premier plan, affichant un TCAC impressionnant de 8,33 %. Des marques comme Bubble Skincare et Evereden capitalisent sur cette tendance avec leurs gammes centrées sur la jeunesse. Pendant ce temps, le segment masculin, notamment dans la région Asie-Pacifique, émerge comme une opportunité significative sur le marché des soins de la peau, porté par l'évolution des perceptions en matière de soins. Des marques telles que L'Oréal Men Expert et Shiseido Men connaissent une flambée de popularité, reflétant un changement d'attitude où les soins de la peau sont de plus en plus considérés comme essentiels. Ces dynamiques évolutives laissent entrevoir une transition démographique plus large, remodelant les schémas traditionnels d'âge et de genre et élargissant les horizons de croissance du marché au-delà de son centre d'intérêt historiquement féminin.

Par type d'ingrédient : les ingrédients naturels gagnent en dynamisme

En 2025, les ingrédients conventionnels et synthétiques représentent une part dominante de 71,95 % du marché mondial des produits de soins de la peau, témoignant de leur efficacité éprouvée, de leur cohérence et de leur accessibilité financière. Ces ingrédients constituent l'épine dorsale de gammes populaires, comme les crèmes Revitalift de L'Oréal, qui exploitent le rétinol synthétique pour des résultats anti-âge fiables, et la gamme Hydro Boost de Neutrogena, ancrée dans l'acide hyaluronique pour une hydratation constante à un prix abordable. Leurs performances fiables et leur production évolutive consolident le rôle de ces ingrédients dans les formulations grand public à travers le secteur.

D'un autre côté, les ingrédients naturels et biologiques gagnent rapidement du terrain, se développant à un TCAC robuste de 6,71 %. Cette montée en puissance est portée par l'accent croissant des consommateurs sur la transparence des ingrédients, la durabilité environnementale et les formulations à étiquette clean. En tête de cette transformation, des marques comme True Botanicals et OSEA. True Botanicals est saluée pour ses offres biologiques et sauvages, comme la Pure Radiance Oil, qui améliore la texture et la luminosité de la peau. Pendant ce temps, OSEA défend l'éco-conscience avec sa gamme de soins de la peau à base de plantes et d'algues marines. Renforçant le mouvement de la beauté clean, des marques comme Herbivore Botanicals, Juice Beauty et 100% PURE proposent des produits d'origine éthique ou biologiques, trouvant un écho auprès des consommateurs soucieux de l'environnement et de leur santé. De plus, les innovations biotechnologiques, illustrées par le squalane d'origine biologique, se taillent une niche en associant une efficacité de niveau synthétique à un attrait naturel.

Par canal de distribution : la transformation numérique s'accélère

En 2025, les magasins de santé et de beauté représentent une part dominante de 34,20 % du secteur des produits de soins de la peau, renforcés par leurs sélections soigneusement choisies et leur expertise reconnue, qui renforcent la confiance des consommateurs. Des géants du commerce de détail comme Sephora et Ulta Beauty mènent la danse, associant marques mondiales et de niche à des consultations en magasin et des lancements exclusifs, se distinguant ainsi des grands distributeurs généralistes. Leur capacité à allier découverte de produits et service personnalisé les maintient pertinents, même alors que les consommateurs se tournent de plus en plus vers les achats en ligne.

À l'inverse, la vente au détail en ligne émerge comme le canal à la croissance la plus rapide, affichant un TCAC de 7,62 %, portée par les préférences des consommateurs pour la commodité, les prix compétitifs et les avis de pairs. Des géants du commerce électronique comme Amazon et Tmall Global jouent des rôles essentiels, notamment pour les marques premium et de niche ciblant les acheteurs avertis du numérique. Les supermarchés et hypermarchés, avec des acteurs comme Walmart et Carrefour, répondent aux besoins quotidiens en soins de la peau grâce à une large distribution et des prix compétitifs. Les pharmacies et les détaillants spécialisés, tels que Boots et Douglas, se concentrent sur des segments de niche, proposant des soins de la peau cliniques et des produits biologiques. Ce paysage de distribution diversifié met en évidence une convergence des canaux, où des entités comme Sephora, grâce à son partenariat avec Kohl's, et Amazon, avec son incursion dans le commerce de détail physique de beauté, sont bien placées pour saisir une croissance significative.

Analyse géographique

En 2025, la région Asie-Pacifique représente une part dominante de 37,40 % du marché mondial des produits de soins de la peau et est positionnée pour mener la croissance avec le TCAC le plus rapide de 7,38 % jusqu'en 2031. Cette tendance souligne la culture beauté profondément ancrée de la région, la hausse des revenus et l'essor du commerce de détail numérique. Ancrant cette dominance, la Chine, le Japon et la Corée du Sud, où les consommateurs adoptent des routines de beauté sophistiquées qui transcendent les soins de base. Les marques locales illustrent cette force : Shiseido du Japon est pionnière dans les innovations anti-âge de haute technologie, réaffirmant le leadership de l'Asie-Pacifique sur le marché mondial des soins de la peau. Amorepacific de Corée du Sud surfe sur la vague mondiale de la K-beauty avec ses masques en tissu et sérums populaires, et Proya de Chine répond à l'appétit de la génération Z pour des soins de la peau abordables mais efficaces. Ces acteurs du secteur soulignent le double leadership de l'Asie-Pacifique, tant en termes d'échelle que d'innovation, établissant des références mondiales en matière de beauté.

L'Amérique du Nord et l'Europe, bien que des marchés matures, exercent une influence significative dans le domaine des soins de la peau. Ici, la premiumisation et une surveillance réglementaire stricte façonnent les choix des consommateurs. Bien que les taux de croissance soient inférieurs à ceux de l'Asie, ces régions défendent une demande de formulations cliniquement validées et scientifiquement éprouvées. En Amérique du Nord, des marques comme Estée Lauder et CeraVe (sous L'Oréal) ont gagné la confiance des consommateurs, grâce à leur crédibilité dermatologique et à leur recherche et développement de pointe. Pendant ce temps, de l'autre côté de l'Atlantique en Europe, L'Oréal Paris et le Nivea de Beiersdorf se distinguent, renforcés par une solide image de marque et le respect des normes de sécurité strictes de l'UE. Ces dynamiques montrent comment, même dans un marché très concurrentiel, la confiance se construit par la transparence, une recherche rigoureuse et un positionnement de marque premium.

Des régions comme l'Amérique du Sud, le Moyen-Orient et l'Afrique, bien qu'elles détiennent actuellement des parts de marché plus modestes, connaissent une montée en puissance de la demande beauté, portée par la croissance économique et l'évolution des dynamiques culturelles. En Amérique du Sud, le géant brésilien Natura & Co. défend des soins de la peau durables et d'approvisionnement éthique, faisant sensation aussi bien localement que sur la scène mondiale. Huda Beauty des Émirats arabes unis, réputée dans les cosmétiques de couleur, s'implante significativement dans les soins de la peau. Pendant ce temps, en Afrique, Shea Radiance du Nigeria exploite des ingrédients indigènes pour répondre aux marchés locaux et de la diaspora. Ces développements soulignent comment l'héritage régional, l'abondance des ressources naturelles et l'émergence d'une classe moyenne tracent des trajectoires de croissance distinctes dans l'arène mondiale des soins de la peau.

Paysage concurrentiel

Le secteur des produits de soins de la peau est modérément consolidé, et les stratégies marketing dictent de plus en plus la visibilité des marques et la fidélité des consommateurs. Les acteurs établis comme L'Oréal, Unilever et Estée Lauder mettent l'accent sur un positionnement premium grâce à des arguments soutenus par des dermatologues, des collaborations avec des influenceurs et de lourds investissements dans des formats de commerce de détail expérientiels. En revanche, les marques grand public telles que Nivea (Beiersdorf) et Olay (P&G) se différencient par leur accessibilité financière, leur large distribution et l'accessibilité de leurs produits. Pendant ce temps, des perturbateurs nés dans le numérique comme The Ordinary (DECIEM) et Drunk Elephant privilégient la transparence, des listes d'ingrédients minimalistes et un solide engagement communautaire sur des plateformes comme TikTok et Instagram.

L'adoption des technologies est devenue un levier concurrentiel essentiel au sein du secteur des soins de la peau, améliorant la personnalisation et la durabilité. L'Oréal a pris les devants avec des outils de diagnostic par IA et de réalité augmentée comme ModiFace, permettant aux consommateurs de tester virtuellement les produits avant l'achat. Simultanément, Estée Lauder investit des ressources dans l'analyse prédictive pour des recommandations en ligne personnalisées. Unilever et Johnson & Johnson exploitent la biotechnologie et la chimie verte pour réduire l'impact environnemental, séduisant les consommateurs soucieux de l'environnement.

Les challengers de taille plus modeste utilisent la fabrication sous contrat avancée, permettant des itérations rapides de produits en réponse aux micro-tendances et au sein du marché des soins de la peau, suivant le rythme de l'évolution des préférences des consommateurs, sans budgets importants de recherche et développement. Cette approche axée sur la technologie améliore non seulement l'engagement des consommateurs, mais optimise également l'efficacité et l'innovation tout au long de la chaîne d'approvisionnement. La croissance stratégique se manifeste par des partenariats, des fusions et une expansion mondiale. L'acquisition de Youth to the People par L'Oréal a renforcé sa présence dans l'arène des soins de la peau clean et véganes. Shiseido, en se désengageant des marques grand public, a affiné sa concentration sur les gammes premium et centrées sur l'Asie. Natura & Co. a fait sensation en acquérant Avon, mettant l'accent sur l'approvisionnement éthique pour se différencier.

Leaders du secteur des produits de soins de la peau

L'Oréal S.A.

Unilever PLC

Procter & Gamble Company

The Estée Lauder Companies Inc.

Shiseido Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Doré s'est associée à Evolved By Nature pour lancer des formules peptidiques alimentées par la biotechnologie, alliant élégance française et chimie durable.

- Juillet 2025 : Martha Stewart a lancé la marque de soins de la peau Elm Biosciences, un rituel de soin en deux étapes riche en peptides inspiré de sa routine personnelle.

- Août 2025 : Doré s'est associée à Evolved By Nature et a lancé des formules peptidiques alimentées par la biotechnologie qui allient élégance française et chimie durable.

Périmètre du rapport sur le marché mondial des produits de soins de la peau

Les produits de soins de la peau sont une gamme de produits qui soutiennent l'intégrité cutanée, améliorent l'apparence et soulagent les affections cutanées. Ils sont appliqués sur la peau pour éviter les symptômes du vieillissement précoce, des boutons et des taches noires.

Le marché des produits de soins de la peau est segmenté par type de produit, catégorie, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en soins du visage : nettoyants, hydratants, crèmes et lotions, sérums et essences, toniques, masques et packs visage, et autres produits de soin du visage ; soins des lèvres ; soins du corps : gels douche et lotions corporelles. Sur la base de la catégorie, le marché est segmenté en produits de soins de la peau premium et produits de soins de la peau grande consommation. Sur la base du canal de distribution, le marché est segmenté en magasins spécialisés de détail, supermarchés/hypermarchés, épiceries de proximité, pharmacies/parapharmacies, magasins de vente au détail en ligne et autres canaux de distribution. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient & Afrique.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en milliards USD).

| Produits de soin du visage | Nettoyants |

| Hydratants et crèmes | |

| Sérums et essences | |

| Toniques | |

| Masques visage | |

| Autres produits de soin du visage | |

| Produits de soin du corps | Lotion corporelle |

| Crème pour les pieds et les mains | |

| Autres produits de soin du corps | |

| Produits de soin des lèvres |

| Grande consommation |

| Luxe/Premium |

| Hommes |

| Femmes |

| Enfants |

| Naturels et biologiques |

| Conventionnels et synthétiques |

| Supermarchés/Hypermarchés |

| Magasins de santé et de beauté |

| Magasins de vente au détail en ligne |

| Autres canaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Produits de soin du visage | Nettoyants |

| Hydratants et crèmes | ||

| Sérums et essences | ||

| Toniques | ||

| Masques visage | ||

| Autres produits de soin du visage | ||

| Produits de soin du corps | Lotion corporelle | |

| Crème pour les pieds et les mains | ||

| Autres produits de soin du corps | ||

| Produits de soin des lèvres | ||

| Catégorie | Grande consommation | |

| Luxe/Premium | ||

| Utilisateur final | Hommes | |

| Femmes | ||

| Enfants | ||

| Type d'ingrédients | Naturels et biologiques | |

| Conventionnels et synthétiques | ||

| Canal de distribution | Supermarchés/Hypermarchés | |

| Magasins de santé et de beauté | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle région mène les dépenses mondiales en produits de soins de la peau ?

L'Asie-Pacifique détient 37,40 % des revenus mondiaux et se développe à un TCAC de 7,38 % jusqu'en 2031.

Quelle est la valeur projetée des ventes de beauté en ligne ?

Les revenus des soins de la peau en ligne sont en passe d'atteindre 49,95 milliards USD en 2025 et progressent à un TCAC de 7,62 %.

À quelle vitesse le segment premium croît-il par rapport au segment grande consommation ?

Les gammes premium s'accélèrent à un TCAC de 7,21 %, dépassant le taux de 5,45 % de la catégorie grande consommation jusqu'en 2031.

Pourquoi les appareils technologiques sont-ils pertinents pour les crèmes et sérums traditionnels ?

Les masques LED et les outils à micro-courant complètent les actifs topiques, orientant les consommateurs vers des régimes de traitement intégrés.

Quelles années ce rapport sur le marché des produits de soins de la peau couvre-t-il ?

Le rapport couvre la taille historique du marché des produits de soins de la peau pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des produits de soins de la peau pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: