Taille et part du marché des solutions intraveineuses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.27 Milliards de dollars |

| Taille du Marché (2031) | 18.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

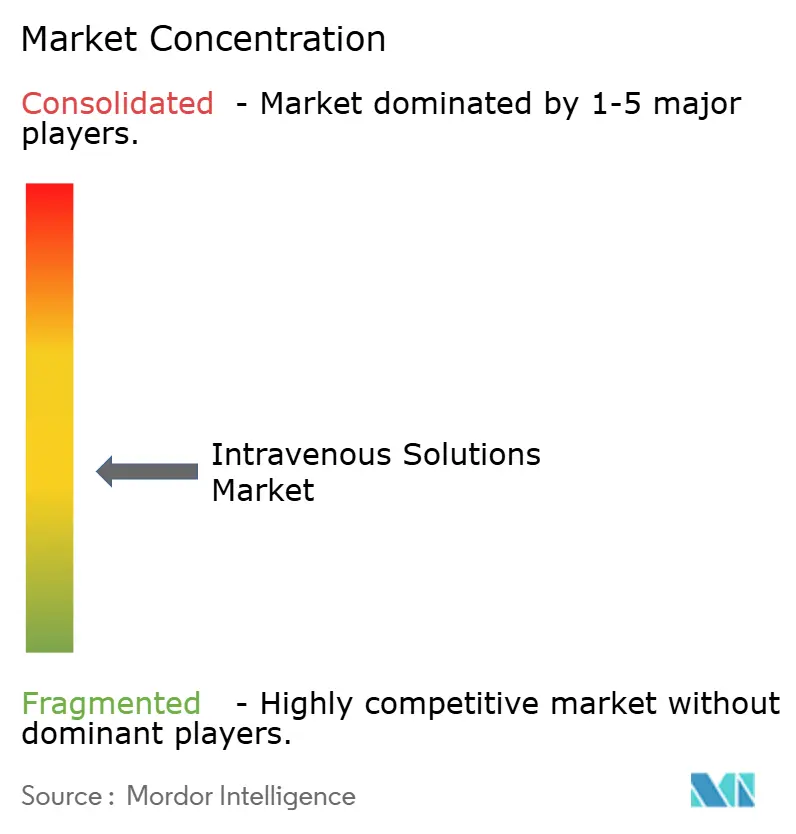

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solutions intraveineuses par Mordor Intelligence

La taille du marché des solutions intraveineuses était évaluée à 13,58 milliards USD en 2025 et estimée à croître de 14,27 milliards USD en 2026 pour atteindre 18,28 milliards USD d'ici 2031, à un TCAC de 5,08 % durant la période de prévision (2026-2031).

La croissance découle d'une transition accélérée vers des formulations à ingénierie de précision, portée par des outils de dosage basés sur l'intelligence artificielle, une hausse des volumes chirurgicaux et un fardeau des maladies chroniques qui intensifie la demande de thérapies parentérales fiables. La législation environnementale accélère le passage à des emballages sans PVC, tandis que des initiatives gouvernementales en faveur de la relocalisation cherchent à protéger l'approvisionnement national après de récentes pénuries liées à des catastrophes. Les leaders du marché des solutions intraveineuses investissent donc dans une fabrication intégrée verticalement, des plateformes nutritionnelles assistées par intelligence artificielle et des réseaux logistiques résilients capables de résister aux chocs climatiques et géopolitiques.

Points clés du rapport

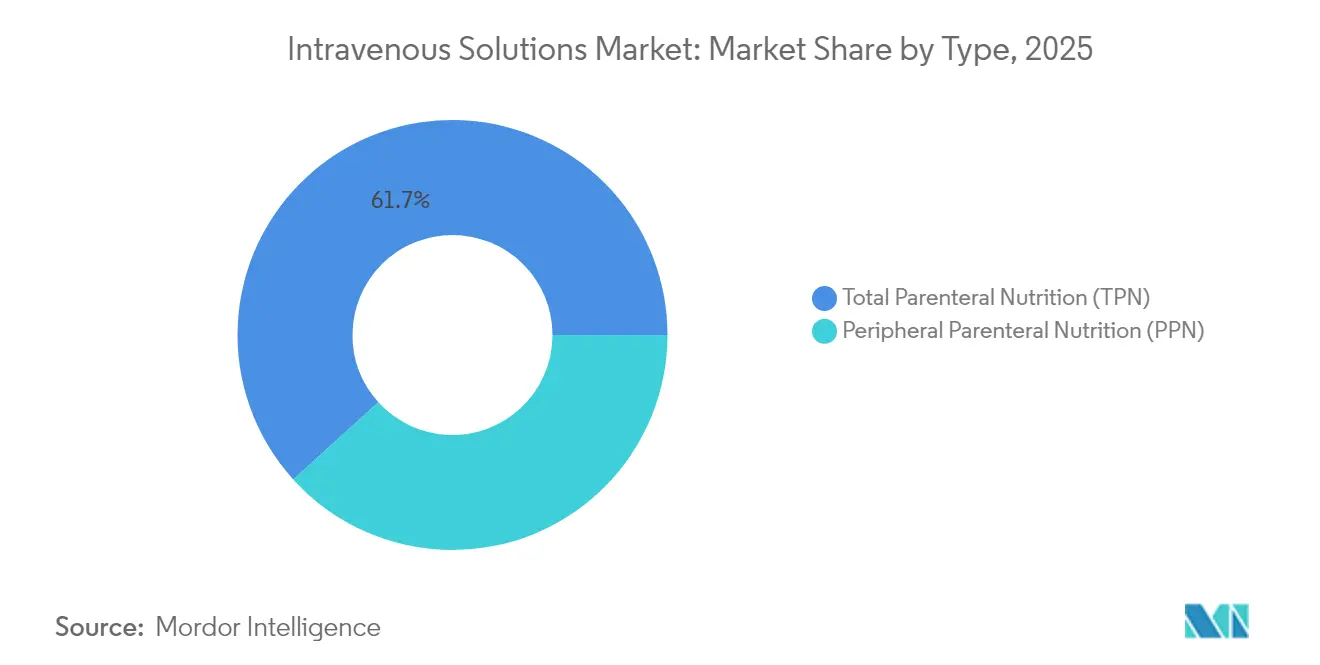

- Par type, la nutrition parentérale totale (NPT) a représenté 61,72 % de la part du marché des solutions intraveineuses en 2025, tandis que la nutrition parentérale périphérique (NPP) se développe à un TCAC de 8,26 % jusqu'en 2031.

- Par composition des solutions, les solutions salines ont capturé 52,60 % du marché des solutions intraveineuses en 2025, tandis que les émulsions lipidiques enregistrent le TCAC le plus rapide, à 9,02 %, jusqu'en 2031.

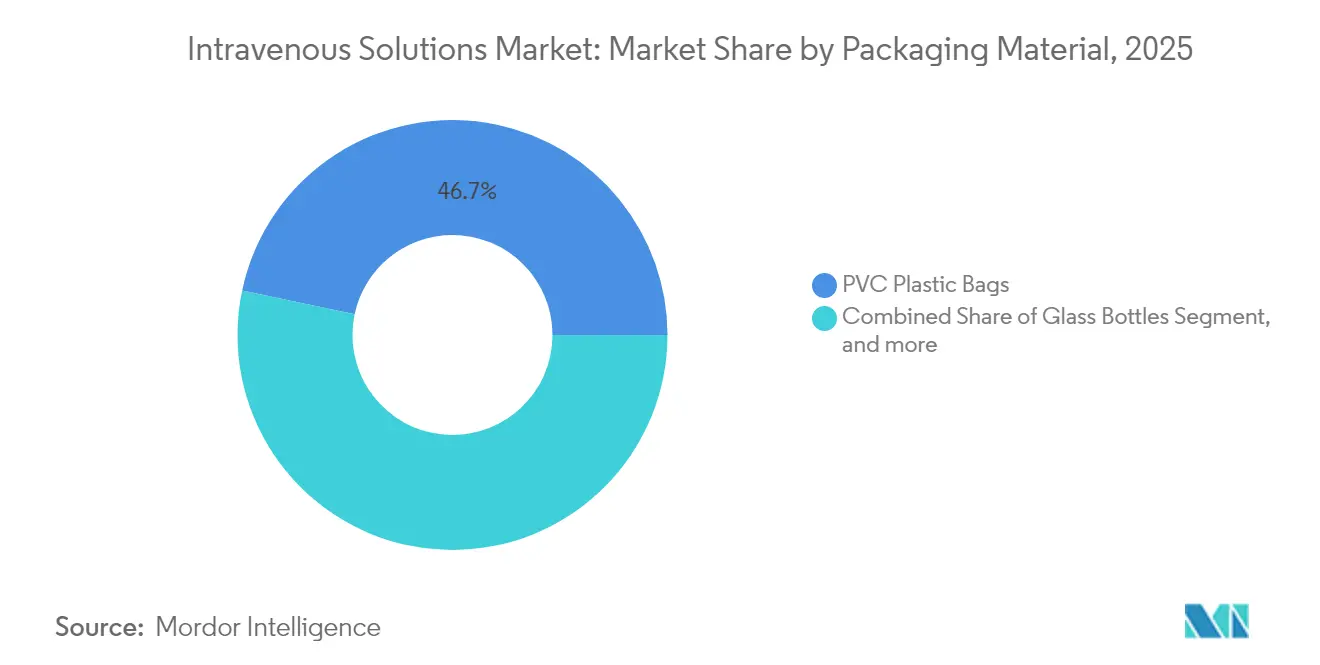

- Par matériau d'emballage, les formats en polyoléfine sans PVC progressent à un TCAC de 9,41 %, tandis que les poches en PVC détenaient encore une part de 46,68 % du marché des solutions intraveineuses en 2025.

- Par utilisateur final, les hôpitaux et cliniques représentaient 68,55 % des revenus en 2025 ; les soins à domicile affichent le TCAC le plus élevé, à 7,62 %, jusqu'en 2031.

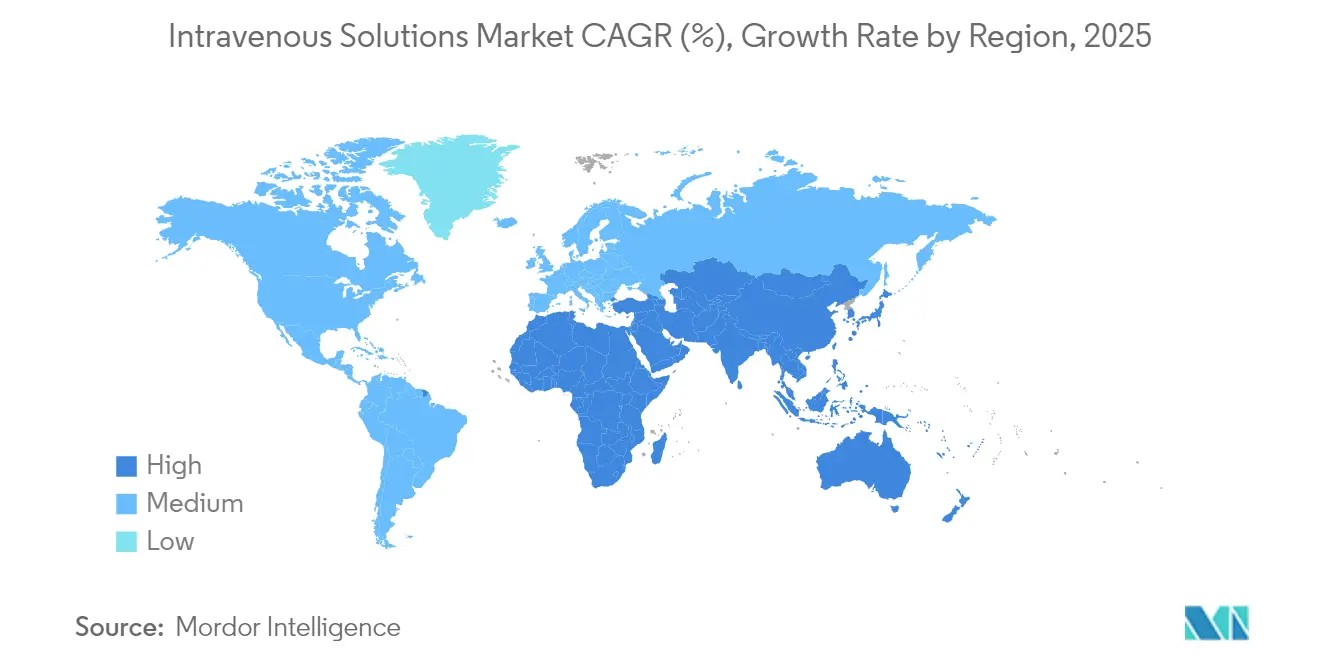

- Par géographie, l'Amérique du Nord détenait 39,35 % de la part en 2025, mais l'Asie-Pacifique devrait croître à un TCAC de 6,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des solutions intraveineuses

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption de protocoles de nutrition parentérale personnalisée assistés par intelligence artificielle | +1.2% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Hausse constante de la prévalence des maladies chroniques | +0.8% | Mondial, prononcé en Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance rapide des modèles de soins à domicile et ambulatoires | +0.9% | Amérique du Nord et UE en tête, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Vieillissement de la population conjugué à une augmentation des volumes chirurgicaux | +0.7% | Mondial, plus marqué dans les marchés développés | Long terme (≥ 4 ans) |

| Émergence de grands volumes parentéraux optimisés pour la stabilité | +0.6% | Mondial | Moyen terme (2-4 ans) |

| Initiatives gouvernementales de relocalisation | +0.5% | Amérique du Nord, tendances similaires dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption de protocoles de nutrition parentérale personnalisée assistés par intelligence artificielle

Les logiciels pilotés par l'intelligence artificielle concordent désormais avec les prescriptions d'experts en NPT à 94 %, tout en réduisant les taux d'erreurs de dosage de 54 %.[1]Katherine Lee, « L'outil d'apprentissage profond atteint 94 % de concordance avec les experts en nutrition néonatale », nature.com Les hôpitaux traitant des dizaines de milliers de prescriptions nutritionnelles par an économisent des minutes par préparation, libérant ainsi la main-d'œuvre en pharmacie et réduisant les coûts. Des régimes standardisés mais individualisés renforcent la conformité fondée sur les preuves et protègent les résultats métaboliques dans les unités de soins intensifs néonatales et adultes. La scalabilité rend cette approche attractive pour les centres aux ressources limitées qui manquent de nutritionnistes à temps plein. En conséquence, les protocoles cliniques évoluent des calculs manuels vers des prescriptions guidées par algorithme, renforçant la demande de flexibilité de formulation sur le marché des solutions intraveineuses.

Hausse constante de la prévalence des maladies chroniques

En 2024, 76,4 % des adultes américains ont déclaré souffrir d'au moins une maladie chronique, entraînant des hospitalisations récurrentes dépendant de l'hydratation et de la nutrition parentérales.[2]Centres pour le contrôle et la prévention des maladies, « Centre national pour les statistiques de santé : indicateurs des maladies chroniques », cdc.gov Les patients plus jeunes présentent de plus en plus des multimorbidités, prolongeant leur exposition à vie aux thérapies intraveineuses. Les chirurgiens anticipent une hausse des procédures de fusion thoracolombaire à 297 994 cas d'ici 2040, créant des besoins périopératoires en fluides plus importants.[3]A. Smith et al., « Tendances prévisionnelles en chirurgie de fusion thoracolombaire », worldneurosurgery.org Les hôpitaux favorisent donc des plateformes intraveineuses à large spectre capables de soutenir des régimes multi-médicaments, une tendance qui renforce la croissance de base du marché des solutions intraveineuses.

Croissance rapide des modèles de soins à domicile et ambulatoires

Les pompes portables, la surveillance à distance et les poches à longue durée de conservation permettent de déplacer la chimiothérapie, les antibiotiques et la nutrition hors des hôpitaux. L'expérience de la pandémie a validé la sécurité clinique tout en réduisant le risque d'infections nosocomiales. Les fabricants formulent désormais des solutions pour une stabilité à température ambiante et des connecteurs faciles à utiliser, élargissant les volumes adressables sur le marché des solutions intraveineuses. Les payeurs soutiennent également cette transition, car elle réduit les coûts par journée d'hospitalisation sans sacrifier les résultats.

Vieillissement de la population conjugué à une augmentation des volumes chirurgicaux

Les procédures de remplacement valvulaire, orthopédiques et oncologiques augmentent à mesure que les âges médians s'élèvent. Les patients âgés présentant des comorbidités nécessitent des fluides équilibrés en électrolytes et riches en énergie pour accélérer la récupération et éviter les contraintes rénales. Les prévisions indiquent que la plupart des candidats à une chirurgie majeure présenteront un IMC élevé d'ici 2030, compliquant la distribution des fluides et nécessitant des ratios de macronutriments personnalisés. Les mélanges de précision conçus pour la physiologie gériatrique acquièrent donc une pertinence accrue, élargissant davantage l'empreinte du secteur des solutions intraveineuses.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge élevée de conformité associée aux bonnes pratiques de fabrication (BPF) | -0.4% | Mondial, intensité variable | Moyen terme (2-4 ans) |

| Contraintes persistantes de la chaîne d'approvisionnement | -0.3% | Mondial, aiguë en Amérique du Nord | Court terme (≤ 2 ans) |

| Contrôle environnemental des plastiques intraveineux à usage unique | -0.2% | Amérique du Nord et UE, expansion mondiale | Moyen terme (2-4 ans) |

| Transition clinique vers les voies sous-cutanées et entérales | -0.3% | Mondial, plus rapide dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge élevée de conformité associée aux bonnes pratiques de fabrication (BPF)

La révision de l'Annexe 1 de l'UE exige désormais des stratégies complètes de contrôle de la contamination et des technologies de barrière étendues, augmentant les seuils de capital pour les petites entreprises. La validation des contenants prêts à l'emploi prolonge les délais de mise sur le marché de jusqu'à 18 mois, et la documentation peut consommer 20 % des budgets de développement. Dans les régions émergentes, la divergence des réglementations nationales impose des audits parallèles, épuisant les ressources réglementaires. Ces contraintes découragent les nouveaux entrants et limitent la concurrence par les prix, modérant la croissance sur le marché des solutions intraveineuses.

Contraintes persistantes de la chaîne d'approvisionnement

La fermeture de l'usine Baxter de North Cove a démontré qu'une seule interruption d'usine peut imposer des protocoles de conservation à l'échelle nationale. La dépendance aux importations de principes actifs pharmaceutiques (PAP) d'Asie expose les entreprises aux fermetures de ports et aux interdictions d'exportation. Les stocks sont difficiles à constituer car la durée de conservation typique reste inférieure à deux ans. Les fabricants maintiennent donc des inventaires redondants, gonflant le fonds de roulement, tandis que les hôpitaux cherchent des substituts qui peuvent ne pas correspondre aux profils de formulation. Cette instabilité freine l'expansion à court terme dans le secteur des solutions intraveineuses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la NPT maintient son leadership tandis que la NPP prend de l'élan

La nutrition parentérale totale a généré les revenus les plus importants, représentant 61,72 % de la part du marché des solutions intraveineuses en 2025. Les calculateurs guidés par intelligence artificielle adaptent désormais les apports en acides aminés, lipides et électrolytes aux marqueurs métaboliques, transformant la NPT en un outil de précision plutôt qu'en une recette statique. La demande reste ancrée dans les services néonatals et oncologiques où la fonction intestinale est compromise.

La nutrition parentérale périphérique, bien que représentant une base plus modeste, devrait afficher le TCAC le plus élevé, à 8,26 %. Les programmes de perfusion à domicile favorisent la NPP car les voies périphériques évitent le risque d'infection lié aux cathéters centraux et simplifient les soins infirmiers. Les poches multi-chambres de NPP réduisent les erreurs de préparation, et les formulations à stabilité améliorée prolongent les durées d'administration, favorisant l'utilisation hors hôpital. Il en résulte un rééquilibrage constant des volumes au sein du marché des solutions intraveineuses à mesure que les cliniciens évaluent les risques, les coûts et le confort des patients.

Par composition des solutions : les émulsions lipidiques s'accélèrent au-delà des solutions salines de référence

La solution saline a maintenu une part de revenus de 52,60 % en 2025, soulignant son omniprésence dans les tâches de réanimation et de dilution. Néanmoins, les émulsions lipidiques enrichies en oméga-3 progressent à un TCAC de 9,02 % entre 2026 et 2031. Les produits composites tels que SMOFlipid réduisent l'hépatotoxicité et modulent l'inflammation, créant des bénéfices mesurables sur la survie dans les cohortes de soins intensifs.

Les hydrolysats de protéines, les mélanges de glucides et les cocktails d'oligo-éléments bénéficient d'une croissance de niche à mesure que les données probantes soutiennent un contrôle plus étroit des nutriments lors de la septicémie et de la récupération après un traumatisme. La recherche sur les transporteurs de protéines thermorésistants qui restent bioactifs après pasteurisation pourrait bientôt éliminer la dépendance à la chaîne du froid, ouvrant des marchés frontières et renforçant la diversité géographique du marché des solutions intraveineuses.

Par matériau d'emballage : les formats sans PVC font progresser l'agenda du développement durable

Les poches en PVC dominent encore en termes d'unités avec une part de marché de 46,68 % en 2025, mais les contenants en polyoléfine sans PVC enregistrent le TCAC le plus élevé, à 9,41 %. Les délais de suppression progressive en Californie ont déjà détourné 1,2 milliard USD de capital vers la reconversion, et les appels d'offres européens exigent de plus en plus des produits sans DEHP.

Les flacons en verre et les flacons en polypropylène multicouche répondent aux segments de niche impliquant les cytotoxiques et les biologiques où la compatibilité des matériaux est primordiale. Les films en polyoléfine à revêtement barrière qui réduisent la transmission de vapeur d'eau prolongent la durée de conservation des solutions d'acides aminés, ajoutant de la résilience à la chaîne d'approvisionnement du marché des solutions intraveineuses.

Par utilisateur final : les soins à domicile dépassent les établissements institutionnels

Les hôpitaux et cliniques ont sécurisé une part de revenus de 68,55 % en 2025, reflétant des protocoles hospitaliers bien établis. Pourtant, le sous-segment des soins à domicile se développe à 7,62 % par an, porté par les incitations des payeurs et la préférence des patients pour un environnement familier. Des pompes intelligentes portables transmettent des données aux centres de télésanté, permettant un ajustement en temps réel des doses.

Les centres de perfusion ambulatoires occupent une position intermédiaire en offrant un personnel spécialisé sans séjours d'une nuit coûteux. Ces modèles hybrides soutiennent un accès plus large et propulsent le marché des solutions intraveineuses vers des environnements communautaires auparavant dominés par les thérapies orales.

Analyse géographique

L'Amérique du Nord a conservé la plus grande participation régionale avec 39,35 % des revenus de 2025, soutenue par des réseaux hospitaliers avancés et l'adoption précoce de logiciels de dosage par intelligence artificielle. Le décret exécutif 14293 et des incitations parallèles des États subventionnent désormais de nouvelles installations de remplissage stérile dans le Midwest, dispersant les risques loin des régions sujettes aux ouragans. La forte pénétration des assurances soutient également une tarification premium pour les poches innovantes sans PVC, renforçant encore davantage les performances du marché des solutions intraveineuses dans la région.

L'Asie-Pacifique affiche la dynamique la plus forte avec un TCAC prévu de 6,93 % jusqu'en 2031. Les appels d'offres provinciaux chinois favorisent les ajouts de capacité locale, tandis que l'Inde tire parti d'une main-d'œuvre à faible coût pour le remplissage et la finition dans le cadre de contrats d'exportation. Le Japon canalise des subventions en recherche et développement vers des émulsions enrichies en acides gras à longue chaîne répondant aux directives strictes en gériatrie. La prévalence croissante du diabète et de l'obésité en Asie du Sud-Est élève également la demande de solutions à contrôle électrolytique, faisant de la région un moteur de croissance essentiel pour le marché des solutions intraveineuses.

L'Europe affiche une expansion régulière ancrée dans des règles de qualité strictes qui récompensent la conformité aux bonnes pratiques de fabrication (BPF). Les hôpitaux privilégient l'approvisionnement sans DEHP, accélérant la conversion sans PVC et ouvrant des niches premium. Pendant ce temps, les fabricants sous contrat d'Europe de l'Est soumissionnent pour une production supplémentaire afin de pallier les pénuries en Europe occidentale. Collectivement, ces dynamiques maintiennent la résilience du secteur des solutions intraveineuses malgré les taxes environnementales et l'évolution des normes de pharmacopée.

Paysage concurrentiel

Les trois plus grands fournisseurs — Baxter International, Fresenius Kabi et B. Braun — détiennent collectivement une part élevée des revenus mondiaux, reflétant une concentration modérée. Baxter associe les fluides intraveineux aux pompes de perfusion pour fidéliser les ventes de systèmes, tandis que son déploiement en 2024 de 10 nouveaux injectables a élargi sa part de portefeuille hospitalier. La franchise de biosimilaires de Fresenius Kabi d'une valeur de 600 millions EUR (708,2 millions USD) lui permet de regrouper les biologiques avec les solutions parentérales de soutien, différenciant son catalogue. L'investissement de 1,2 milliard USD de B. Braun dans la production sans DEHP renforce son attrait dans les appels d'offres axés sur le développement durable.

Les acteurs de niveau intermédiaire s'appuient sur des partenariats pour se développer, comme en témoigne la coentreprise de 200 millions USD entre ICU Medical et Otsuka qui produit 1,4 milliard de poches par an. Les start-ups visent les services de préparation guidés par intelligence artificielle, cherchant des accords de licence avec les pharmacies hospitalières. Des initiatives réglementaires telles que le programme de technologies de fabrication avancées de la FDA encouragent en outre des prototypes de fabrication en continu promettant des délais d'exécution plus courts et moins d'interventions de stérilité. La rivalité concurrentielle dépend donc de la capacité, de l'agilité en matière de conformité et de l'intégration de la santé numérique à mesure que les entreprises se disputent des parts sur le marché des solutions intraveineuses.

Leaders du secteur des solutions intraveineuses

B. Braun SE

ICU Medical Inc.

Ajinomoto Co., Inc.

Baxter International Inc.

Grifols S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Mallinckrodt et Endo ont annoncé une fusion pour créer un leader pharmaceutique diversifié avec un chiffre d'affaires pro forma de 3,6 milliards USD et un EBITDA ajusté de 1,2 milliard USD, intégrant leurs activités d'injectables stériles et de génériques pour renforcer l'infrastructure de fabrication et générer d'importantes synergies opérationnelles.

- Février 2025 : Baxter International a finalisé la cession de son activité de soins rénaux dans le cadre d'une transformation stratégique, permettant de se concentrer sur les segments principaux des solutions intraveineuses et de la thérapie par perfusion, tout en anticipant une croissance des ventes opérationnelles de 4 à 5 % par an après la cession.

- Octobre 2024 : B. Braun Medical a annoncé son plan d'augmenter de 20 % la production de fluides salins intraveineux (IV) dans ses usines d'Irvine, en Californie, et de Daytona Beach, en Floride.

- Juillet 2024 : Amneal Pharmaceuticals, Inc. a reçu l'approbation de la Food and Drug Administration (FDA) américaine pour une nouvelle formulation de phosphates de potassium dans une injection à 0,9 % de chlorure de sodium, disponible dans des poches intraveineuses (IV) prêtes à l'emploi. Cette présentation stérile rationalise le processus d'administration en minimisant les étapes de préparation que les cliniciens doivent habituellement réaliser.

Portée du rapport mondial sur le marché des solutions intraveineuses

Selon la portée du rapport, les solutions intraveineuses sont des fluides préparés chimiquement administrés dans l'organisme par voie circulatoire veineuse pour maintenir ou remplacer le niveau de liquide corporel perdu. Le marché des solutions intraveineuses est segmenté par type, composition des solutions, utilisateur final et géographie. Le segment des types est subdivisé en solutions parentérales totales et périphériques. La composition des solutions est subdivisée en solutions salines, glucides, vitamines et minéraux, et autres compositions de solutions. Le segment des utilisateurs finaux est subdivisé en hôpitaux et cliniques, centres ambulatoires et environnements de soins à domicile. Le segment géographique est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur en USD pour les segments ci-dessus.

| Nutrition parentérale totale (NPT) |

| Nutrition parentérale périphérique (NPP) |

| Solution saline |

| Glucides |

| Hydrolysats d'acides aminés et de protéines |

| Émulsions lipidiques |

| Électrolytes, vitamines et oligo-éléments |

| Flacons en verre |

| Poches en plastique PVC |

| Poches en polyoléfine/sans PVC |

| Hôpitaux et cliniques |

| Centres de chirurgie ambulatoire et de perfusion |

| Environnements de soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Nutrition parentérale totale (NPT) | |

| Nutrition parentérale périphérique (NPP) | ||

| Par composition des solutions | Solution saline | |

| Glucides | ||

| Hydrolysats d'acides aminés et de protéines | ||

| Émulsions lipidiques | ||

| Électrolytes, vitamines et oligo-éléments | ||

| Par matériau d'emballage | Flacons en verre | |

| Poches en plastique PVC | ||

| Poches en polyoléfine/sans PVC | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres de chirurgie ambulatoire et de perfusion | ||

| Environnements de soins à domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des solutions intraveineuses ?

Le marché s'établit à 14,27 milliards USD en 2026 et devrait atteindre 18,28 milliards USD d'ici 2031.

Quel type de produit domine le marché des solutions intraveineuses ?

La nutrition parentérale totale est en tête avec une part de marché de 61,72 %, bien que la nutrition parentérale périphérique connaisse une croissance plus rapide à un TCAC de 8,26 %.

Pourquoi les contenants sans PVC gagnent-ils en traction ?

Les réglementations environnementales telles que la loi californienne sur les dispositifs médicaux sans substances toxiques (Toxic-Free Medical Devices Act) éliminent progressivement le PVC contenant du DEHP, entraînant une croissance de TCAC de 9,41 % pour les poches en polyoléfine.

Comment l'intelligence artificielle influence-t-elle la demande de solutions intraveineuses ?

Des plateformes d'intelligence artificielle telles que TPN2.0 de Stanford standardisent le dosage individualisé, réduisant les taux d'erreurs et améliorant l'efficacité hospitalière, augmentant ainsi la demande de formulations personnalisables.

Quelle région devrait afficher la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 6,93 % jusqu'en 2031, portée par la modernisation des infrastructures de santé et un fardeau croissant des maladies chroniques.

Dernière mise à jour de la page le: