Taille et parts du marché des médicaments intraveineux à base de fer

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

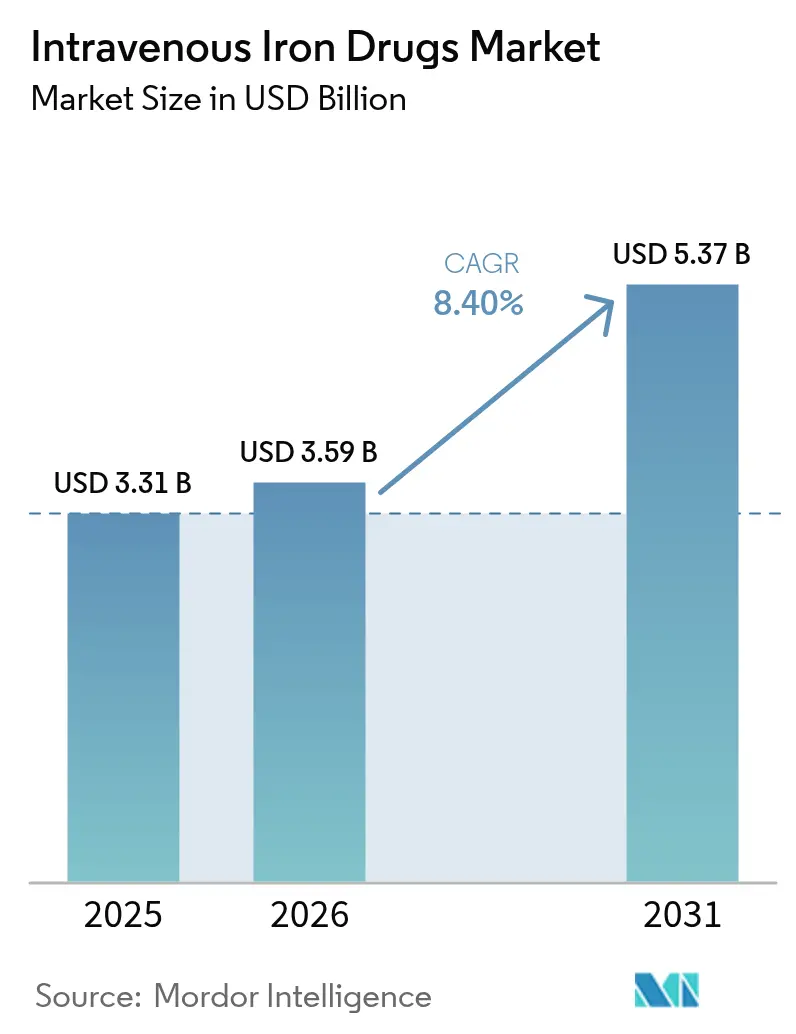

| Taille du Marché (2026) | 3.59 Milliards de dollars |

| Taille du Marché (2031) | 5.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments intraveineux à base de fer par Mordor Intelligence

La taille du marché des médicaments intraveineux à base de fer devrait croître de 3,31 milliards USD en 2025 à 3,59 milliards USD en 2026, et devrait atteindre 5,37 milliards USD d'ici 2031 à un TCAC de 8,40 % sur la période 2026-2031. La croissance est principalement portée par des données cliniques solides en faveur des formulations parentérales ; le secteur opère une transition d'une correction épisodique de l'anémie vers une supplémentation proactive en fer dans le cadre de la maladie rénale chronique (MRC), de l'insuffisance cardiaque (IC), de la maladie inflammatoire de l'intestin (MII) et en oncologie. Les médecins prescrivent de plus en plus des complexes à dose élevée en perfusion rapide qui réduisent le temps en salle de traitement, tandis que les modèles de perfusion à domicile et de télémédecine élargissent l'accès des patients. Le soutien croissant des recommandations cliniques, notamment celles du KDIGO et de la Heart Failure Society of America, renforce l'utilisation en première ligne du fer intraveineux, et le développement de l'infrastructure ambulatoire soutient une demande durable. La trajectoire de croissance est tempérée par la vigilance autour de l'hypophosphatémie et par les protocoles d'autorisation préalable imposés par les payeurs qui favorisent les génériques à prix réduit.

Principaux enseignements du rapport

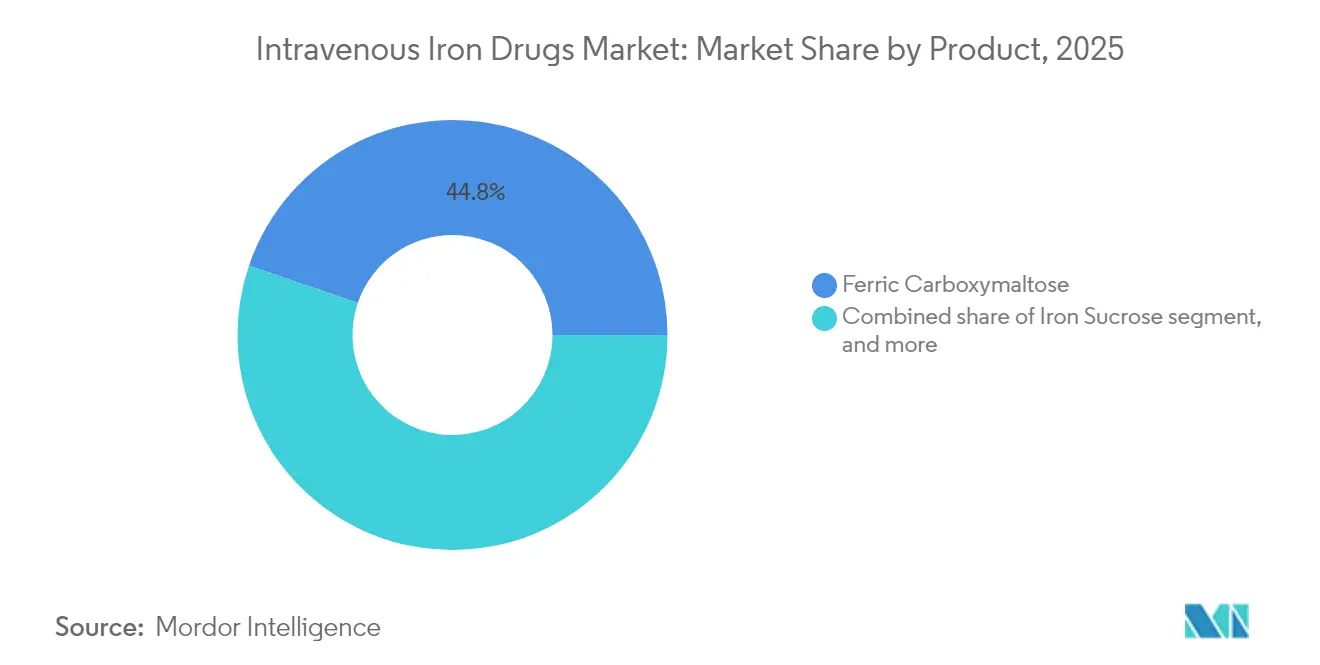

- Par type de produit, le carboxymaltose ferrique a dominé avec une part de revenus de 44,78 % en 2025 ; l'isomaltoside de fer devrait croître à un TCAC de 10,14 % jusqu'en 2031.

- Par indication, la MRC détenait 51,62 % de la part du marché des médicaments intraveineux à base de fer en 2025, tandis que l'IC avec carence en fer devrait se développer à un TCAC de 10,02 % jusqu'en 2031.

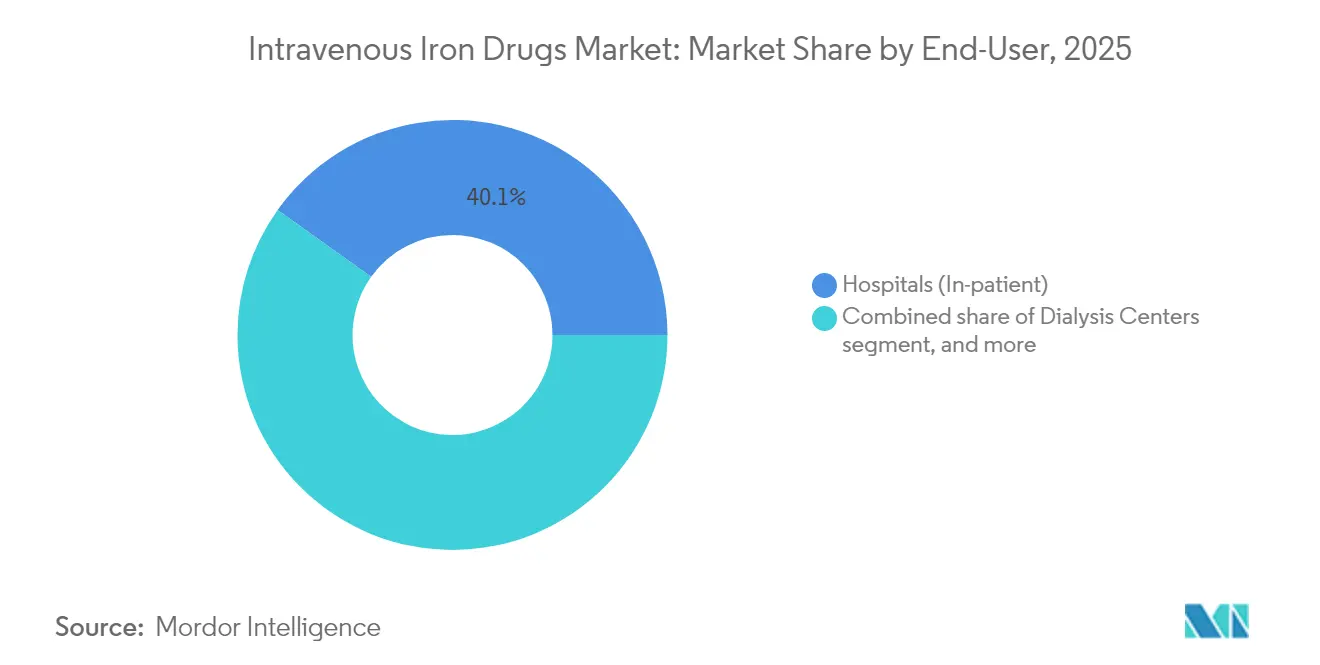

- Par utilisateur final, les hôpitaux représentaient 40,12 % de la taille du marché des médicaments intraveineux à base de fer en 2025, tandis que les services de perfusion à domicile et de télémédecine progresseront à un TCAC de 10,96 % entre 2026 et 2031.

- Par canal de distribution, les pharmacies hospitalières représentaient une part de 42,08 % en 2025 ; les pharmacies en ligne et spécialisées devraient progresser à un TCAC de 11,05 % sur la période de prévision.

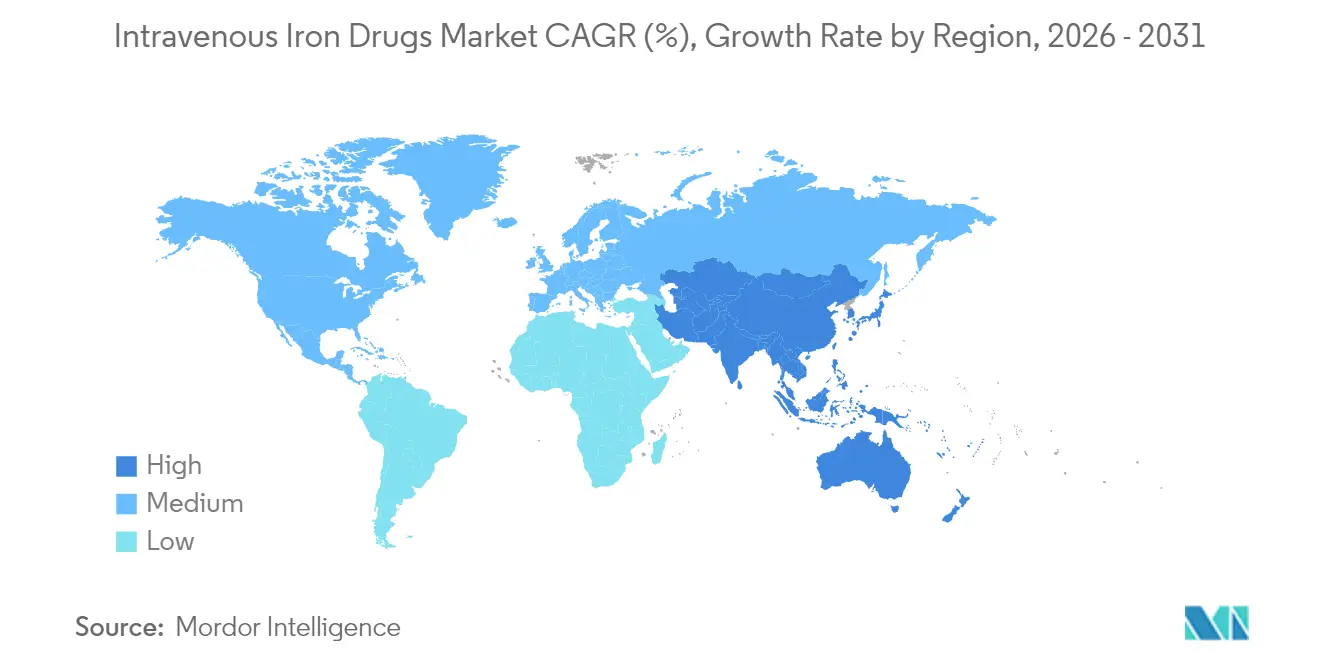

- Par géographie, l'Amérique du Nord représentait 42,05 % des revenus de 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, soit 9,42 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments intraveineux à base de fer

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fardeau mondial croissant de l'anémie ferriprive dans les populations atteintes de MRC, MII, oncologie et IC | +2.1% | Mondial ; Amérique du Nord et Europe en cœur de marché | Long terme (≥ 4 ans) |

| Préférence clinique croissante pour le fer intraveineux afin de surmonter la faible absorption orale et l'observance thérapeutique | +1.8% | Mondial ; marchés développés | Moyen terme (2–4 ans) |

| Expansion rapide des centres de perfusion ambulatoire et des réseaux de dialyse dans le monde entier | +1.5% | Amérique du Nord et Asie-Pacifique | Moyen terme (2–4 ans) |

| Mise à jour des recommandations internationales approuvant le fer IV en tant que thérapie de première ligne dans la MRC et l'insuffisance cardiaque | +1.3% | Mondial ; adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Introduction de complexes à dose élevée en perfusion rapide réduisant les visites de traitement et les coûts | +1.0% | Marchés développés ; extension vers les économies émergentes | Moyen terme (2–4 ans) |

| Augmentation des dépenses de santé dans les marchés émergents améliorant l'accès aux thérapies parentérales | +0.8% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fardeau mondial croissant de l'anémie ferriprive dans les populations atteintes de MRC, MII, oncologie et IC

Des audits cliniques montrent une carence en fer chez 37 à 61 % des patients souffrant d'IC, et une méta-analyse confirme que le fer IV réduit la mortalité cardiovasculaire de 13 % par rapport au placebo[1]R. Smith, "Le fer intraveineux dans l'insuffisance cardiaque réduit la mortalité," Nature Medicine, nature.com. Les recommandations rénales imposent une supplémentation régulière en fer pour 92 % des patients sous dialyse, tandis que la croissance de la prévalence de la MRC soutient la demande de référence. La Chine recense encore 79,6 millions d'adultes carencés en fer, même après une baisse de 40,86 % des taux de carence alimentaire depuis 1990. La carence fonctionnelle dans le cancer ajoute un volume incrémentiel car l'inflammation bloque l'absorption intestinale. Collectivement, ces bassins de pathologies assurent une croissance volumique à long terme dans les cliniques de néphrologie, de cardiologie et d'oncologie.

Préférence clinique croissante pour le fer intraveineux afin de surmonter la faible absorption orale et l'observance thérapeutique

Des déclarations de consensus publiées en 2024 indiquent que les sels ferreux oraux ne parviennent souvent pas à normaliser la ferritine ni à améliorer la distance de marche en six minutes dans l'IC à fraction d'éjection réduite. L'essai IRONMAN a montré le bénéfice le plus important chez les patients présentant une saturation de la transferrine inférieure à 20 %. Des données japonaises en situation réelle portant sur 632 200 cas ont rapporté une hausse de l'hémoglobine de 3,20 g/dL avec le carboxymaltose ferrique contre 1,70 g/dL pour le fer oral à la semaine 12. Les taux d'abandon élevés liés à l'intolérance gastro-intestinale inclinent davantage les prescripteurs vers la thérapie parentérale, consolidant la demande dans les cohortes de maladies chroniques.

Expansion rapide des centres de perfusion ambulatoire et des réseaux de dialyse dans le monde entier

Les revenus des perfusions en sites alternatifs sont projetés à 142 milliards USD d'ici 2027, et 50 % des nouvelles approbations de la FDA nécessitent une voie injectable. Le CMS a augmenté le remboursement des établissements d'IRCT de 2,7 % pour 2025, allouant 6,6 milliards USD à 7 700 centres[2]CMS, "Règle finale du système de paiement prospectif pour l'IRCT 2025," cms.gov. Lors des adaptations liées à la pandémie, 190 perfusions à domicile de carboxymaltose ferrique n'ont produit aucun événement indésirable de grade ≥3. Ces données valident la sécurité de l'administration décentralisée, réduisent les déplacements des patients et allègent la pression sur la capacité hospitalière, catalysant un déploiement accru hors des services hospitaliers.

Mise à jour des recommandations internationales approuvant le fer IV en tant que thérapie de première ligne dans la MRC et l'insuffisance cardiaque

La mise à jour 2024 de la Heart Failure Society of America positionne le fer IV comme soins standard pour l'IC symptomatique avec carence en fer. Des panels d'experts asiatiques ont publié des feuilles de route opérationnelles pour surmonter les obstacles liés aux coûts et aux infrastructures. La révision 2025 du KDIGO préconise une correction proactive de la carence en fer avant l'apparition de l'anémie, élargissant la base de patients éligibles. L'intérêt réglementaire est également évident : la Commission européenne continue d'examiner les pratiques anticoncurrentielles dans le secteur, soutenant un choix de produits plus large.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations de sécurité (hypersensibilité, hypophosphatémie) limitant l'adoption des formulations à dose élevée | −1.2% | Mondial ; marchés développés disposant d'une pharmacovigilance avancée | Court terme (≤ 2 ans) |

| Intensification de la concurrence générique entraînant une érosion des prix dans les molécules matures | −0.9% | Amérique du Nord et Europe ; extension vers les marchés émergents | Moyen terme (2–4 ans) |

| Incertitudes de remboursement pour les indications hors dialyse dans les marchés majeurs | −0.7% | Amérique du Nord et Europe | Moyen terme (2–4 ans) |

| Lacunes en matière de chaîne du froid et d'infrastructure de perfusion dans les régions à ressources limitées | −0.6% | Afrique subsaharienne ; parties de l'Asie et de l'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité (hypersensibilité, hypophosphatémie) limitant l'adoption des formulations à dose élevée

Le carboxymaltose ferrique déclenche une hypophosphatémie chez plus de 70 % des patients dans les cinq semaines suivant l'administration en élevant le FGF-23, avec un risque de dysfonction cardiaque et de fractures[3]Oncology Nursing Society, "Hypophosphatémie après le carboxymaltose ferrique," ons.org. Les données de cohorte néerlandaise portant sur 2 468 cures ont documenté un dosage de remplacement insuffisant et une anémie persistante dans 65 % des cas, suggérant que les cliniciens sous-dosent parfois pour atténuer les événements indésirables. Les directives de la FDA exigent une observation de 30 minutes après la perfusion pour l'ensemble de la classe, ralentissant le flux de travail en clinique. Collectivement, ces signaux de sécurité poussent certains prescripteurs vers des complexes à doses plus faibles ou alternatifs, plafonnant l'adoption à court terme des références à plus haute concentration.

Intensification de la concurrence générique entraînant une érosion des prix dans les molécules matures

Independence Blue Cross a introduit une politique 2025 obligeant l'utilisation de deux génériques avant l'accès aux spécialités de marque Injectafer ou Monoferric. Les tarifs publics affichent des écarts de coût de 3 fois entre le carboxymaltose ferrique de marque et le férumoxtytol générique. CSL Vifor a évoqué des perspectives « atténuées » face aux pressions de regroupement dans les médicaments rénaux. Tandis que la dérisomaltose conserve sa protection par brevet jusqu'aux années 2030, la plupart des complexes anciens sont confrontés à une compression des marges, modérant l'expansion nominale du marché malgré la hausse des volumes unitaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : leadership persistant du carboxymaltose ferrique dans un contexte d'accélération de l'isomaltoside

Le carboxymaltose ferrique détenait 44,78 % des ventes de 2025, assurant la plus grande part du marché des médicaments intraveineux à base de fer grâce à des données probantes étendues dans les protocoles de MRC et d'IC. Cependant, la taille du marché des médicaments intraveineux à base de fer pour l'isomaltoside de fer devrait afficher un TCAC de 10,14 % jusqu'en 2031, les prescripteurs valorisant son profil de risque d'hypophosphatémie plus faible. L'étude PHOSPHARE-IBD a estimé que la dérisomaltose réduit les visites de perfusion de 1,64 sur un horizon de cinq ans, se traduisant par des économies de 9 707 NOK par patient.

La dynamique vers une sélection axée sur la sécurité se poursuit. Le saccharate bénéficie d'une utilisation intégrée dans les regroupements de dialyse, tandis que le gluconate ferreux sodique répond aux cas de niche d'hypersensibilité. L'entrée du férumoxtytol générique exerce un levier de prix sur l'ensemble de la classe, déclenchant des changements de formulaire. Dans l'ensemble, la sécurité différenciée, la commodité de dosage et le coût déterminent l'axe concurrentiel plus que la simple ancienneté de la marque.

Par indication : suprématie de la MRC remise en question par la montée en puissance de l'insuffisance cardiaque

La MRC représentait 51,62 % des revenus en 2025, soutenue par les besoins obligatoires en fer dans les protocoles d'hémodialyse. Pourtant, le marché des médicaments intraveineux à base de fer pivotera de plus en plus vers l'IC, où le TCAC de 10,02 % de cette indication reflète des essais cliniques de référence montrant des réductions de 18 % des critères d'évaluation cardiovasculaires composites. Les mises à jour du remboursement en Europe couvrent désormais les perfusions d'IC en ambulatoire, élargissant l'accessibilité.

Les segments d'oncologie, de MII et d'obstétrique apportent un volume incrémentiel grâce à la reconnaissance de la carence fonctionnelle en fer ne répondant pas à la thérapie orale. Le dépistage précis de la saturation de la transferrine dans la chirurgie bariatrique stimule davantage la demande. La composition des indications continue de se diversifier, distribuant la croissance de manière plus équilibrée au-delà des silos traditionnels de la néphrologie.

Par utilisateur final : les hôpitaux restent dominants tandis que les modèles de soins à domicile progressent

Les hôpitaux ont collecté 40,12 % des revenus de 2025, reflétant une infrastructure de perfusion centralisée. Néanmoins, la perfusion à domicile a enregistré une perspective de TCAC de 10,96 %, portée par la préférence des payeurs pour des sites de soins moins coûteux et des audits de sécurité positifs en période pandémique. La taille du marché des médicaments intraveineux à base de fer pour les établissements ambulatoires devrait dépasser les canaux d'hospitalisation dans des scénarios post-2030 si la technologie de surveillance virtuelle arrive à maturité.

Les centres de dialyse restent structurellement importants ; l'allocation de 6,6 milliards USD du CMS aux établissements d'IRCT soutient l'intégration continue du fer IV dans les séances de routine. Les cliniques spécialisées et les centres de chirurgie ambulatoire complètent la composition, reflétant la fragmentation de la prestation de services.

Par canal de distribution : les appels d'offres institutionnels confrontés à l'expansion des pharmacies spécialisées

Les appels d'offres institutionnels dominent les achats en raison des remises sur volume et de la standardisation des formulaires. Pourtant, les réseaux de pharmacies spécialisées et les plateformes de commerce électronique gagnent des parts en synchronisant la livraison des médicaments avec les soins infirmiers de perfusion à domicile. Les groupes de dialyse à intégration verticale détiennent des avantages de contrôle de l'approvisionnement et négocient agressivement sur le prix des molécules. Avec des incitations des payeurs favorisant un coût d'acquisition moindre, le pouvoir des canaux se redistribue vers les entités capables de documenter l'observance, la sécurité et les résultats en situation réelle.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 42,05 % du chiffre d'affaires mondial en 2025, soutenue par une adoption guidée par les recommandations cliniques et un large remboursement du fer parentéral. Les règles d'autorisation préalable d'Independence Blue Cross illustrent la surveillance croissante des coûts, mais l'augmentation du remboursement du CMS sécurise le volume du canal de dialyse. Une infrastructure mature soutient une demande stable, bien que la croissance unitaire se stabilise à mesure que les cohortes de MRC éligibles approchent de la pleine pénétration.

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, soit 9,42 %, jusqu'en 2031, portée par les achats liés aux volumes en Chine qui ont réduit les prix de 42 % tout en augmentant l'utilisation de 49 %. Des coentreprises telles que CSL Vifor–Fresenius ciblent plus de 2 000 hôpitaux de niveau 3, et le programme Anemia Mukt Bharat de l'Inde cherche à combler les lacunes diagnostiques. L'accessibilité financière reste un plafond, mais l'expansion économique et les gains de couverture assurantielle soutiennent une adoption croissante.

L'Europe bénéficie de protocoles de néphrologie bien établis et d'un alignement sur les recommandations relatives à l'IC. Cependant, une forte pénétration des génériques et un examen minutieux par les agences d'évaluation des technologies de santé contraignent la croissance des prix. L'attention réglementaire portée à la concurrence loyale — illustrée par l'enquête de l'UE sur les allégations dépréciatives — garantit une disponibilité diversifiée des molécules. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud affichent une adoption naissante mais en accélération, à mesure que les assureurs privés et les fonds de santé publique reconnaissent les gains de productivité liés à une correction rapide de l'anémie.

Paysage réglementaire

La réglementation des thérapies martiales intraveineuses (IV) continue de se concentrer sur la gestion de la sécurité en cas d'hypersensibilité et sur les exigences de comparabilité pour les produits nano-colloïdaux complexes. Dans l'Union européenne, le cadre de l'EMA pour les médicaments contenant du fer par voie IV renforce la vigilance à l'échelle de la classe via la planification de la gestion des risques et des attentes continues en matière de pharmacovigilance, tandis que les orientations scientifiques de l'EMA sur les exigences de données pour les produits nano-colloïdaux à base de fer IV façonnent la manière dont les versions suivantes démontrent leur similarité avec les produits de référence. Aux États-Unis, l'accès au marché est de plus en plus déterminé par les politiques médicales et pharmaceutiques des payeurs, en parallèle de la surveillance de la FDA. En août 2025, la FDA a approuvé le premier fer sucrose injectable générique (avec désignation Competitive Generic Therapy), ajoutant une voie d'accès majeure pour le traitement de l'anémie ferriprive liée à la MRC. En 2026, des politiques commerciales actualisées d'entités telles qu'UnitedHealthcare et Maryland Physicians Care ont renouvelé les critères de couverture, les processus d'autorisation préalable et les exigences de lieu d'administration pour des produits tels que Feraheme, Injectafer et Monoferric, resserrant l'alignement entre les seuils cliniques, le cadre d'administration et le remboursement.

Paysage concurrentiel

Le marché des médicaments intraveineux à base de fer affiche une concentration modérée. CSL Vifor, Pharmacosmos, Fresenius Kabi et Daiichi Sankyo génèrent collectivement un peu moins de la moitié des revenus mondiaux, sans qu'un seul acteur dominant ne s'impose. Le leadership de CSL Vifor est challengé par les enquêtes antitrust de l'UE et le regroupement des remboursements aux États-Unis, ce qui pousse à une rationalisation du portefeuille vers des complexes à plus haute valeur ajoutée. Pharmacosmos exploite le discours de sécurité de la dérisomaltose, tandis que Fresenius Kabi exploite les données coût-utilité et ses offres biosimilaires intégrées.

Les fournisseurs de génériques intensifient la concurrence par les prix, notamment dans les formulations de férumoxtytol et de saccharate, poussant les innovateurs à défendre leurs parts grâce à des données en situation réelle et à des résultats rapportés par les patients. Les entreprises investissent dans des plateformes d'observance numérique et des kits de perfusion à domicile pour capter l'évolution des modèles de service.

L'innovation dans le pipeline couvre les patchs à micro-aiguilles et le ciblage par nanoparticules magnétiques, bien que la commercialisation soit peu probable avant 2030. La rivalité globale est façonnée par la différenciation en matière de sécurité, les stratégies de migration des sites de soins et les négociations de formulaire pilotées par les payeurs plutôt que par la promotion commerciale classique.

Leaders de l'industrie des médicaments intraveineux à base de fer

AbbVie (Allergan)

Covis Pharma GmbH (AMAG Pharmaceuticals, Inc)

CSL Limited (Vifor Pharma Management Ltd.)

Sanofi S.A.

Pharmacosmos A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'expansion de l'utilisation guidée par les recommandations dans la MRC et l'adoption institutionnelle plus large créent des espaces d'opportunité pour les fabricants et prestataires capables d'opérationnaliser l'évaluation et le traitement standardisés du fer dans des environnements à haut débit. La ligne directrice de pratique clinique KDIGO 2026 pour l'anémie dans la MRC recommande explicitement le fer par voie intraveineuse plutôt que par voie orale pour les patients initiant un traitement ferrique en hémodialyse (MRC G5HD), renforçant l'utilisation protocolisée du fer IV au sein des réseaux de dialyse. Cette intégration des recommandations est déjà visible dans les mises à jour des politiques des payeurs qui font référence à des seuils biologiques et des exigences d'administration actualisés, favorisant les produits et modèles de soins qui documentent des indices martiaux appropriés et des pratiques de perfusion sûres. L'expansion géographique et la refonte des canaux restent des domaines d'opportunité importants, en particulier là où les contraintes d'accès sont traitées par des approbations réglementaires, des génériques et des accords de commercialisation régionaux. Santé Canada a délivré un avis de conformité en mars 2024 pour Ferinject (carboxymaltose ferrique) pour l'anémie ferriprive chez l'adulte et l'enfant, élargissant l'usage autorisé dans un marché développé majeur, tandis que l'approbation par la FDA en août 2025 d'un premier fer sucrose injectable générique introduit un nouveau levier prix-accès aux États-Unis. En Chine, China Medical System Holdings a conclu un accord exclusif de commercialisation et d'approvisionnement avec Pharmacosmos (avril 2026) pour Monofer (isomaltoside ferrique) et Cosmofer (dextran ferrique), soulignant le rôle des partenariats locaux et de l'approvisionnement sécurisé pour développer les portefeuilles de fer IV d'origine sur les marchés en croissance à mesure que les structures d'approvisionnement et de couverture hospitalière évoluent.

Développements récents du secteur

- Avril 2026 : China Medical System Holdings a signé un accord exclusif de commercialisation et d'approvisionnement avec Pharmacosmos pour Monofer (isomaltoside ferrique) et Cosmofer (dextran ferrique) en Chine. Cet accord renforce la commercialisation locale et la continuité d'approvisionnement pour des marques de fer IV établies, ce qui est essentiel dans un marché hospitalier piloté par les appels d'offres où la garantie de disponibilité influence les décisions de formulaire.

- Août 2025 : Viatris a annoncé l'approbation par la FDA de l'Iron Sucrose Injection, USP, positionnée comme la première version générique de Venofer Injection aux États-Unis (avec désignation Competitive Generic Therapy). Cette approbation accélère la concurrence tarifaire dans un segment de MRC à fort volume et renforce le pouvoir de négociation des payeurs dans les step edits et la contractualisation pour les canaux institutionnels et ambulatoires.

- Novembre 2024 : le CMS a finalisé la règle 2025 du système de paiement prospectif ESRD, incluant une mise à jour de paiement de 2,7 % et un montant estimé de 6,6 milliards USD pour 7 700 établissements de dialyse. Cette mise à jour du remboursement renforce la capacité des centres de dialyse à administrer du fer IV dans le cadre de parcours de soins groupés et soutient une utilisation routinière continue liée à la gestion de l'anémie associée à la MRC.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les thérapies médicamenteuses martiales intraveineuses sur prescription utilisées pour corriger la carence en fer ou l'anémie ferriprive lorsque le fer par voie orale n'est pas adapté, et la valeur est mesurée en tant que revenu au niveau fabricant de ces produits IV dans les principaux pays.

Exclusions du périmètre : Nous excluons les suppléments de fer par voie orale, les transfusions sanguines, les agents stimulant l'érythropoïèse, ainsi que les services d'administration IV et les frais de procédure des centres de perfusion.

Aperçu de la segmentation

- Par type de produit

- Carboxymaltose ferrique

- Saccharate de fer

- Férumoxtytol intraveineux

- Complexe de gluconate ferreux sodique

- Isomaltoside de fer 1000

- Autres types de produits

- Par indication

- Maladie rénale chronique (dialyse et hors dialyse)

- Maladie inflammatoire de l'intestin

- Anémie induite par le cancer et la chimiothérapie

- Obstétrique et gynécologie (anémie liée à la grossesse)

- Insuffisance cardiaque avec carence en fer

- Chirurgie bariatrique et gastro-intestinale

- Autres indications

- Par utilisateur final

- Hôpitaux (patients hospitalisés)

- Centres de perfusion ambulatoire et d'oncologie

- Centres de dialyse

- Autres utilisateurs finaux

- Par canal de distribution

- Appels d'offres directs / Ventes institutionnelles

- Pharmacies hospitalières

- Pharmacies en ligne et spécialisées

- Prestataires de services de dialyse intégrés

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction de la base clinique et de demande pour l'utilisation du fer IV, avant de la convertir en valeur de marché. Les sources publiques utilisées incluent, par exemple, l'Organisation mondiale de la santé pour le contexte de l'anémie, les Centers for Disease Control and Prevention américains pour les signaux de santé de la population, et les portails de statistiques sanitaires nationaux où sont suivies les charges d'anémie liées à la MRC et à la grossesse. Nous nous référons également aux recommandations et synthèses de données probantes qui influencent l'utilisation, telles que les organismes de recommandations cliniques et les revues à comité de lecture indexées sur des plateformes comme PubMed.

Du côté de l'offre et des prix, nous nous appuyons sur des sources telles que les bases de données de médicaments de la FDA et les documents d'étiquetage, les rapports publics d'évaluation de l'Agence européenne des médicaments, et les portails de marchés publics où les schémas d'appels d'offres sont visibles. Les rapports annuels des entreprises, les présentations aux investisseurs et les documents audités permettent de valider l'orientation des revenus au niveau produit et l'exposition régionale, et les bases de brevets sont ensuite vérifiées pour comprendre les évolutions de formulation et le calendrier du cycle de vie. Nous utilisons également des abonnements payants pour les données financières et de veille des entreprises, ainsi que pour l'actualité et les données financières, principalement afin de maintenir la cohérence des chronologies et des événements produits. Cette liste de sources documentaires n'est pas exhaustive, et de nombreuses autres références publiques et payantes ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester ce que les sources documentaires ne peuvent pas entièrement expliquer, notamment les évolutions de mix entre les complexes à forte dose et les produits plus anciens, et l'influence des protocoles hospitaliers sur les volumes. Nous nous entretenons avec des personnes issues des fabricants, distributeurs, équipes de pharmacie hospitalière et cliniciens qui traitent régulièrement la MRC, l'insuffisance cardiaque, les MICI, l'anémie liée aux cancers et l'anémie obstétricale, et les données sont recueillies dans les principales régions pour vérifier si l'adoption et l'accès semblent similaires. Les hypothèses relatives aux schémas posologiques, aux fourchettes de remises sur appels d'offres et à la répartition ambulatoire versus hospitalisation sont ensuite réconciliées avec le modèle de marché afin que les totaux restent réalistes.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Dirigeants (CXO) : 12 % | APAC : 42 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 33 % |

| Acteurs plus petits : 18 % | Managers : 54 % | Amériques : 25 % |

Dimensionnement et prévision du marché

La logique de dimensionnement de base repose sur le pool de demande, où l'épidémiologie et les parcours des patients traités sont traduits en volumes de fer IV par indication et cadre de soins, puis valorisés à l'aide d'hypothèses de prix de vente moyen. Cette approche descendante utilise des données telles que le nombre de patients atteints de MRC et la prévalence de l'anémie, les taux de traitement en dialyse et hors dialyse, l'utilisation de fer IV guidée par les recommandations dans l'insuffisance cardiaque et les MICI, la dose typique par cure et la fréquence de redosage, ainsi que les évolutions du lieu de soins qui affectent les canaux d'achat. Une fois l'image des volumes stabilisée, le prix est appliqué à l'aide d'une vue de PVM mixte reflétant les appels d'offres, l'entrée des génériques et le mix produit, qui est ensuite consolidée en totaux régionaux et mondiaux.

Pour s'assurer que les totaux ne dérivent pas, les résultats sont corroborés par des approximations ascendantes sélectives, telles que des vérifications d'orientation des revenus des fournisseurs, des discussions par canal sur les appels d'offres hospitaliers, et une logique de PVM échantillonnée multipliée par le volume pour les principales géographies. Lorsque certaines données sont limitées dans les pays plus petits, nous comblons les lacunes à l'aide d'indicateurs proxy tels que la population, la charge d'anémie et les protocoles de traitement comparables, puis nous ajustons à l'aide des retours d'experts. Pour les prévisions, une analyse de scénarios est utilisée autour de la pression sur les prix et de l'expansion de l'utilisation, et les hypothèses sont ancrées sur la vitesse de croissance de la capacité de perfusion ambulatoire, l'influence des discussions sur la sécurité sur la préférence, et la rapidité d'adoption des schémas posologiques plus récents.

Validation des données et cycle de mise à jour

Nous effectuons plusieurs vérifications avant de finaliser les valeurs de marché, de sorte que les résultats du modèle sont comparés à des signaux indépendants tels que l'activité d'approvisionnement, l'orientation des revenus produits déclarés et les évolutions des recommandations d'utilisation. Les valeurs aberrantes sont examinées au niveau national et régional, et si un mouvement de prix, de volume ou de mix semble trop marqué, les données sont revérifiées et les experts sont recontactés pour confirmer ce qui a changé. Un examen distinct par un analyste est effectué pour les calculs, les hypothèses et le traitement des devises, suivi d'une validation finale.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsqu'un événement significatif survient, comme une approbation majeure, un changement d'étiquetage de sécurité, ou une réinitialisation claire des prix dans les appels d'offres. Avant la livraison, les dernières mises à jour publiques sont à nouveau examinées afin que les clients reçoivent une vue actualisée correspondant aux conditions de marché les plus récentes.

Taille du marché des médicaments martiaux intraveineux selon Mordor Intelligence par rapport à d'autres estimations publiées

Il est courant de voir des tailles de marché publiées différentes pour les médicaments martiaux IV, car les produits comptabilisés, l'année utilisée comme point de départ, et la manière dont le prix est appliqué peuvent varier considérablement. Certains éditeurs mélangent également des années de prévision dans le même chiffre principal, ce qui peut faire paraître deux estimations incohérentes même lorsque la demande sous-jacente est similaire.

Dans ce rapport, l'écart s'explique souvent par la fréquence à laquelle les prix et le mix produit sont actualisés, la manière dont le calendrier de conversion des devises est traité, et si des remises d'appels d'offres sont appliquées aux marchés à forte composante hospitalière, qui sont ensuite vérifiées davantage par des appels de suivi et des mises à jour documentaires avant que la valeur finale ne soit verrouillée, une étape maintenue à jour grâce au cycle de mise à jour annuel utilisé par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,59 milliards USD (2026) | |

| Éditeur du secteur A | 3,41 milliards USD (2025) | Utilise une année de référence différente et présente une estimation à court terme qui n'est pas directement comparable à une valeur de 2026, et le chiffre principal n'indique pas clairement comment les remises d'appels d'offres et les évolutions du mix produit sont reflétées dans le PVM. |

| Éditeur du secteur B | 2,55 milliards USD (2025) | Semble utiliser une construction de valeur plus étroite avec une utilisation conservatrice et une progression des prix plus lente, et l'estimation peut être plus basse lorsque l'adoption ambulatoire et les schémas à dose plus élevée ne sont pas entièrement convertis en volume par patient traité. |

Dans l'ensemble, le tableau montre que le choix de l'année et le traitement des prix expliquent la majeure partie de l'écart, plus qu'un désaccord sur l'orientation de la demande clinique. En maintenant les hypothèses traçables aux schémas posologiques, aux prix négociés par appels d'offres et à l'adoption au niveau des indications, notre estimation reste reproductible et plus facile à réconcilier lorsque de nouvelles mises à jour publiques surviennent.

Questions clés traitées dans le rapport

Quelle est la taille projetée du marché des médicaments intraveineux à base de fer d'ici 2031 ?

Le marché devrait atteindre 5,37 milliards USD d'ici 2031, avec un TCAC de 8,40 % sur la période 2026-2031.

Quel domaine thérapeutique connaîtra la croissance la plus rapide sur ce marché ?

L'insuffisance cardiaque avec carence en fer devrait afficher le TCAC le plus élevé, soit 10,02 %, jusqu'en 2031, reflétant des données solides sur les résultats cliniques.

Pourquoi les canaux de perfusion ambulatoire et à domicile se développent-ils si rapidement ?

Les incitations des payeurs, la commodité pour les patients et les augmentations de remboursement du CMS soutiennent les soins en sites alternatifs, tandis que la surveillance à distance confirme l'équivalence de sécurité avec l'administration hospitalière.

Comment l'hypophosphatémie affecte-t-elle les schémas de prescription ?

Les taux élevés d'hypophosphatémie post-perfusion avec le carboxymaltose ferrique incitent à une surveillance plus étroite du phosphate et encouragent l'adoption de formulations à risque plus faible telles que l'isomaltoside de fer.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique, portée par les réformes des achats en Chine et l'expansion de la couverture assurantielle, devrait enregistrer le TCAC le plus rapide, soit 9,42 %, jusqu'en 2031.

Quelle est l'importance de la concurrence générique ?

Le férumoxtytol générique et d'autres complexes hors brevet créent des écarts de prix allant jusqu'à 3 fois par rapport aux marques, amenant les payeurs à imposer des politiques d'autorisation préalable qui favorisent les options à moindre coût avant l'approbation des agents premium.

Dernière mise à jour de la page le: