Taille et parts du marché des stents urétéraux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 662.5 Millions de dollars américains |

| Taille du Marché (2031) | 891.07 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stents urétéraux par Mordor Intelligence

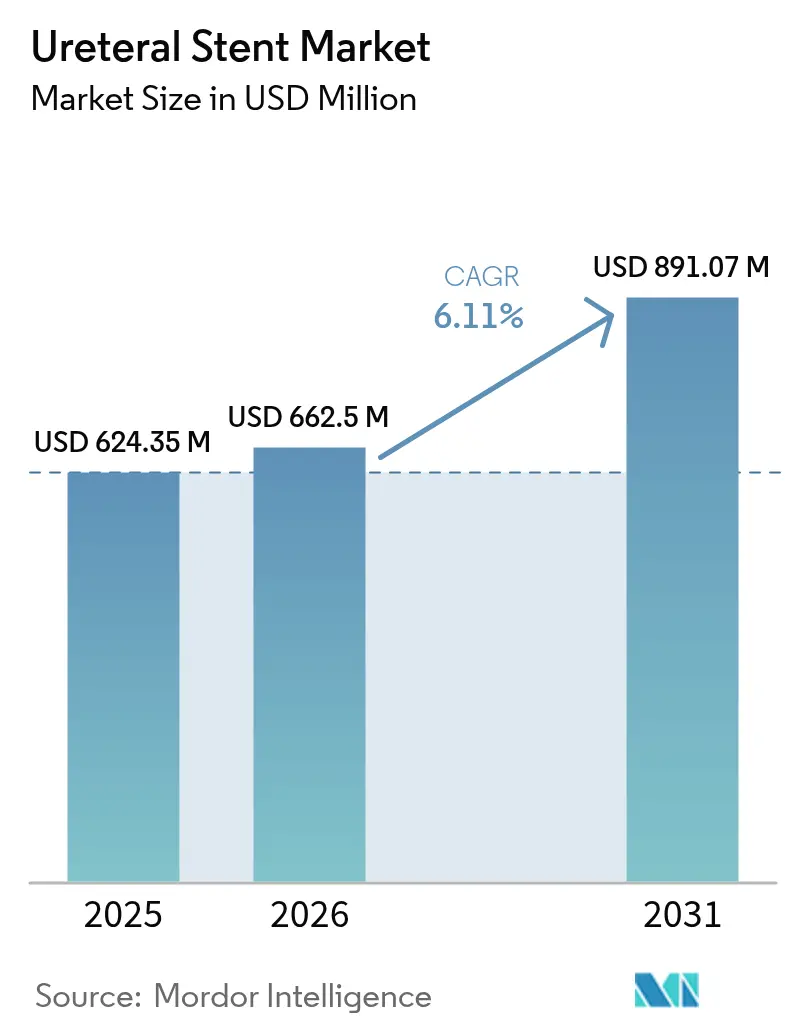

La taille du marché des stents urétéraux était évaluée à 624,35 millions USD en 2025 et devrait croître de 662,5 millions USD en 2026 pour atteindre 891,07 millions USD d'ici 2031, à un TCAC de 6,11 % au cours de la période de prévision (2026-2031). L'innovation en matière de biodégradabilité, accélérée par l'autorisation accordée par la FDA au stent RELIEF pour la prévention du reflux vésico-urétéral, remodèle la dynamique concurrentielle tout en répondant simultanément aux préoccupations de longue date concernant les procédures de retrait secondaires. La prévalence accrue des calculs rénaux — désormais de 9,25 % chez les adultes américains — augmente les volumes de procédures, en particulier chez les femmes de moins de 60 ans, et pousse les fabricants à affiner les conceptions adaptées au genre.[1]Hidar Alibrahim, "Prévalence des calculs rénaux dans la population américaine," JU Open Plus, journals.lww.com Le vieillissement démographique intensifie la demande de solutions de drainage moins invasives, encourageant les systèmes de santé à orienter les cas complexes vers des centres chirurgicaux ambulatoires efficaces. Les avancées en science des matériaux — des nano-revêtements anti-incrustations aux polymères biodégradables radio-opaques — renforcent la différenciation des produits, tandis que les systèmes de pose guidés par intelligence artificielle améliorent la précision au premier essai et réduisent les taux de révision.[2]Agence américaine des produits alimentaires et médicamenteux, "Approbations de dispositifs 2024," fda.gov La consolidation stratégique se poursuit, les grands fabricants de dispositifs médicaux acquérant des innovateurs de niche, comme en témoigne l'achat par Teleflex de l'unité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR afin d'élargir le potentiel de vente croisée en urologie.

Points clés du rapport

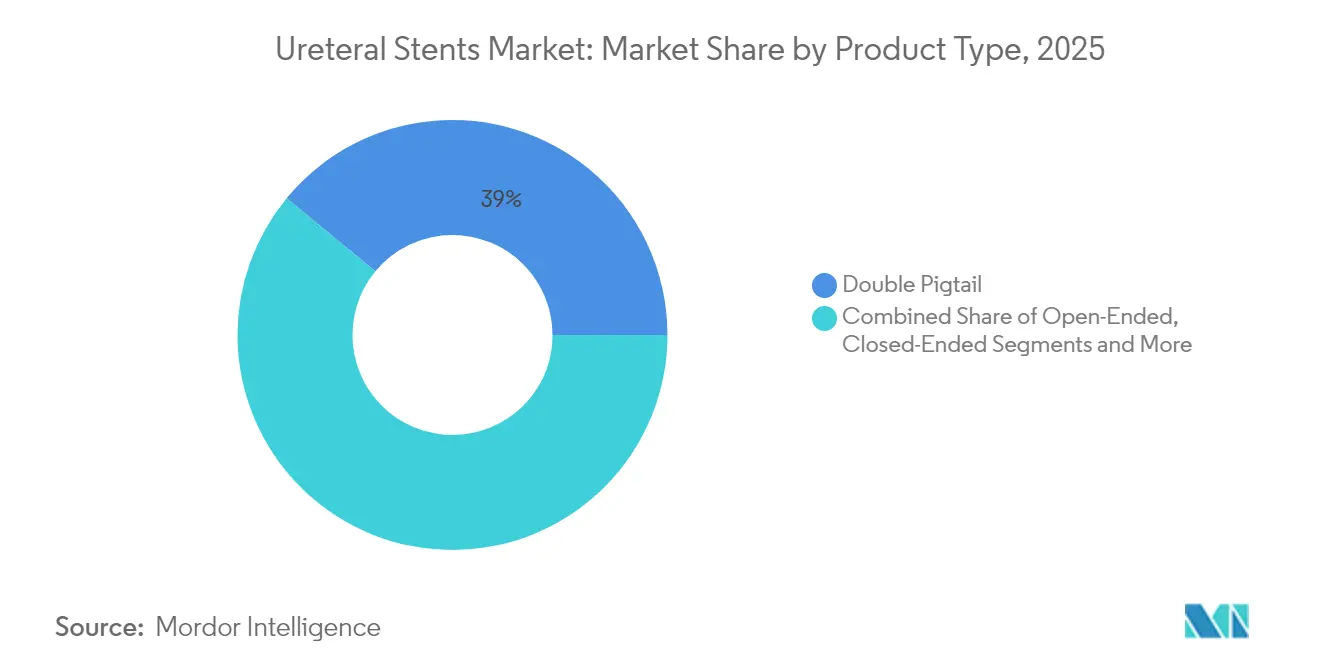

- Par type de produit, les stents à double queue de cochon ont dominé avec 39,02 % de la part du marché des stents urétéraux en 2025, tandis que les conceptions biodégradables progressent à un TCAC de 10,04 % jusqu'en 2031.

- Par matériau, le polyuréthane représentait 41,85 % de la taille du marché des stents urétéraux en 2025, tandis que les polymères biodégradables se développent à un TCAC de 10,48 % jusqu'en 2031.

- Par revêtement, les variantes hydrophiles ont capté 42,78 % des revenus en 2025 ; les alternatives nano-revêtues anti-incrustations affichent le TCAC projeté le plus élevé à 7,83 % jusqu'en 2031.

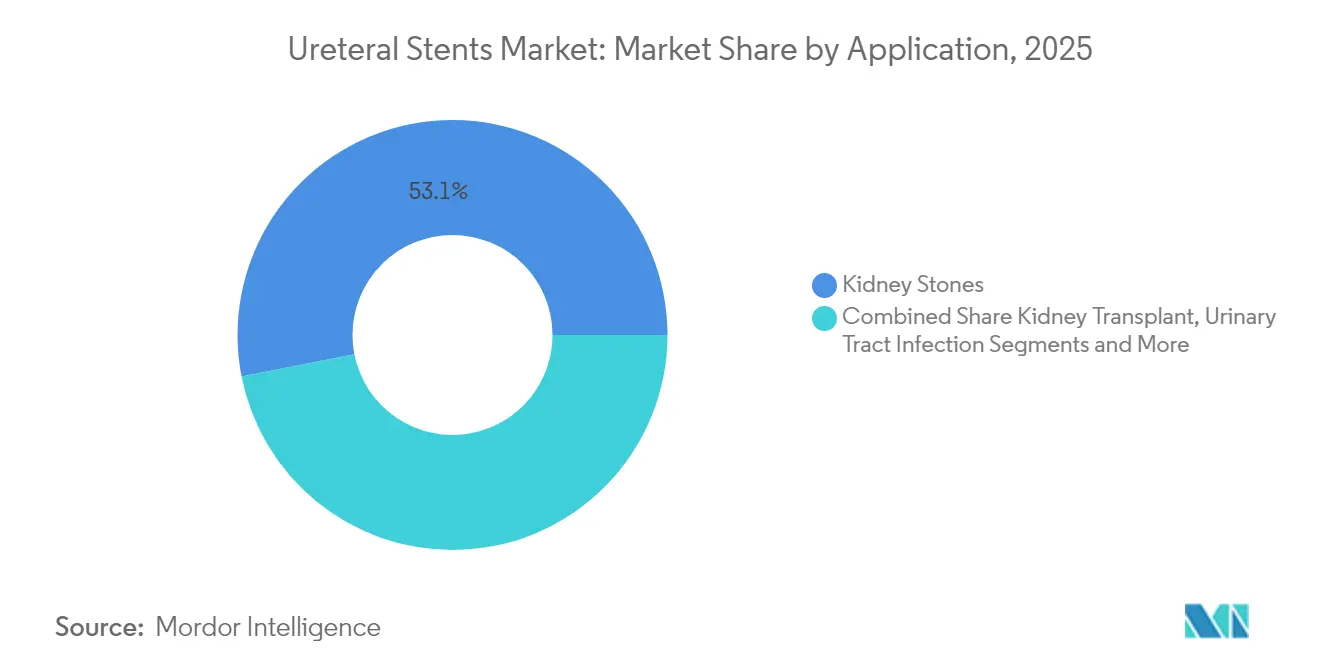

- Par application, la prise en charge des calculs rénaux représentait 53,10 % de la taille du marché des stents urétéraux en 2025 ; les procédures liées aux tumeurs devraient augmenter à un TCAC de 8,35 %.

- Par utilisateur final, les hôpitaux détenaient 58,92 % de la part du marché des stents urétéraux en 2025, tandis que les centres chirurgicaux ambulatoires devraient croître à un TCAC de 7,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des stents urétéraux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Charge croissante des troubles urologiques | +1.2% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Augmentation des chirurgies urologiques liées au vieillissement de la population | +1.8% | Mondial, concentré dans les régions développées | Long terme (≥ 4 ans) |

| Recherche et développement croissants pour les innovations en matériaux et revêtements | +0.9% | Amérique du Nord et UE en tête, Asie-Pacifique en suivant | Moyen terme (2-4 ans) |

| Adoption accrue et lancement de stents biodégradables/biorésorbables | +1.1% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Dimensionnement et pose guidés par IA réduisant les taux de révision | +0.7% | Amérique du Nord et UE, adoption progressive en Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance de l'urétéroscopie ambulatoire dans les centres chirurgicaux ambulatoires | +0.9% | Amérique du Nord principalement, en expansion vers l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des troubles urologiques

La lithiase rénale touche désormais 9,25 % des adultes américains, avec les gains les plus marqués chez les femmes de moins de 60 ans — un changement démographique qui incite à affiner la conception de stents spécifiques au genre.[1]Hidar Alibrahim, "Prévalence des calculs rénaux dans la population américaine," JU Open Plus, journals.lww.comLes modifications métaboliques liées à l'obésité accélèrent la formation de calculs chez les populations plus jeunes, créant un flux soutenu de procédures de pose préventive de stents. La maladie rénale chronique est fortement corrélée aux dispositifs oubliés ; 30,6 % des patients porteurs de stents oubliés développent une maladie rénale chronique contre 8,3 % lorsque le retrait est effectué en temps opportun, incitant les cliniciens à opter pour des options biocompatibles à longue durée d'indwelling. Ces réalités épidémiologiques sous-tendent une croissance procédurale régulière et motivent les fabricants à proposer des conceptions qui maintiennent le drainage tout en minimisant l'incrustation sur de longues durées.

Augmentation des chirurgies urologiques liées au vieillissement de la population

Environ 14,53 % des personnes âgées souffrent désormais de calculs rénaux, mais les résultats thérapeutiques des octogénaires sont comparables à ceux des cohortes plus jeunes, ce qui valide l'urétéroscopie associée à la pose de stents pour les patients fragiles. Les taux initiaux d'absence de calculs atteignent 88 % et montent à 97 % après une thérapie complémentaire, tandis que les complications restent proches de 9 %, renforçant la préférence pour les stents biodégradables qui évitent les secondes interventions. Les évaluations de la fragilité montrent un risque de calculs rénaux 1,731 fois plus élevé, encourageant des stratégies de drainage préventif pour les personnes âgées vulnérables. Les programmes de gériatrie urologique standardisent les protocoles d'anesthésie et de récupération pour s'adapter aux réserves physiologiques réduites, positionnant les implants temporaires et résorbables comme option par défaut.

Recherche et développement croissants pour les innovations en matériaux et revêtements

Des revêtements avancés tels que Percushield et pHreeCoat réduisent l'adhérence du calcium et du magnésium par rapport aux couches Hydroplus traditionnelles, répondant directement à la prévalence d'incrustation de 80,8 % dans les stents oubliés. Les directives provisoires de la FDA sur l'analyse chimique renforcent les tests de biocompatibilité, accélérant la transition vers des polymères à faible extractabilité. Les surfaces nano-ingéniées anti-incrustations affichent un TCAC de 8,12 %, et les conceptions à élution médicamenteuse libérant des agents anti-biofilm passent du laboratoire au chevet du patient. Les additifs radio-opaques intégrés dans des matrices biodégradables permettent aux cliniciens de suivre la dégradation in vivo sur l'imagerie de routine, résolvant un obstacle de visibilité antérieur.

Adoption accrue et lancement de stents biodégradables/biorésorbables

Les modèles biodégradables se développent à un TCAC de 10,57 %, s'avérant cliniquement équivalents tout en épargnant aux patients l'inconfort et le coût du retrait. Les géométries imprimées en 3D en PLA et PLA/PHB permettent un dimensionnement sur mesure pour les anatomies complexes, et la clarté réglementaire est arrivée lorsque la FDA a reconnu la norme ASTM F2579-18 pour les résines à base de lactide. Les premières données sur les stents trachéaux montrant une efficacité de 89,7 % à deux mois renforcent la confiance pour l'adaptation urologique. Le moulage par injection liquide permet d'augmenter la production sans sacrifier la stérilité, tandis que les variantes combinées à délivrance médicamenteuse promettent un soulagement mécanique simultané et une thérapie localisée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Risques d'infection et d'incrustation | -0.8% | Mondial, impact plus élevé dans les régions avec un suivi limité | Long terme (≥ 4 ans) |

| Inconfort du patient / symptômes liés au stent | -0.6% | Mondial, affectant particulièrement les marchés soucieux de la qualité | Moyen terme (2-4 ans) |

| Pénurie dans la chaîne d'approvisionnement en silicones de qualité médicale | -0.9% | Mondial, impact concentré dans les pôles de fabrication | Court terme (≤ 2 ans) |

| Contrôle réglementaire sur les sous-produits biodégradables | -0.4% | Amérique du Nord et UE principalement, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risques d'infection et d'incrustation

L'incrustation affecte 80,8 % des stents oubliés et entraîne une incidence d'infections urinaires de 40,2 %, tandis que le risque passe de 18,33 % à 5 semaines à 75 % au-delà de 12 semaines, soulignant la nécessité d'un échange rapide ou d'options résorbables. Une durée de séjour préopératoire prolongée dépassant deux mois multiplie presque par quatre le risque d'infection post-urétéroscopique. Même les dispositifs visuellement propres peuvent présenter un blocage cristallin interne, nécessitant une intervention d'urgence et incitant la R&D à développer des revêtements antimicrobiens perturbant la formation de biofilm.

Inconfort du patient / symptômes liés au stent

Les dispositifs double-J traditionnels provoquent un reflux vésico-urétéral dans 63 % des cas contre aucun pour la conception RELIEF, mettant en évidence le potentiel de soulagement des symptômes grâce au perfectionnement de l'ingénierie.[3]Ansley Kelm, "Le stent urétéral RELIEF obtient l'autorisation de la FDA," University Hospitals News, news.uhhospitals.orgLe placement entièrement intra-urétéral réduit significativement les scores de douleur pour les cohortes normotendues et diabétiques. Les impacts sur la qualité de vie s'étendent à la fonction sexuelle, créant des défis d'observance à moins que les dispositifs de nouvelle génération ne minimisent l'irritation. Les solutions stent-sur-fil permettent l'auto-retrait par le patient et raccourcissent les visites en clinique, bien que les faibles risques de déplacement exigent des protocoles de sélection rigoureux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la double queue de cochon face au défi biodégradable

Les dispositifs à double queue de cochon ont conservé 39,02 % de la part du marché des stents urétéraux en 2025, car les cliniciens apprécient leur drainage fiable et leur pose simple. Pourtant, les alternatives biodégradables croissent de 10,04 % par an à mesure que les hôpitaux se concentrent sur des parcours de soins en procédure unique qui améliorent le débit et la satisfaction des patients. Les configurations à extrémité ouverte et à extrémité fermée restent de niche, réservées aux cas anatomiquement complexes ou aux sténoses nécessitant un contrôle directionnel du flux. Les stents métalliques répondent aux besoins d'obstruction maligne, le système Allium offrant une survie fonctionnelle de 59,5 % et une perméabilité médiane de 22 mois malgré une migration notable.

Les innovations biodégradables répondent aux inconvénients fondamentaux des produits traditionnels. Les mélanges PLA/PGA résistent aux forces postopératoires précoces avant de se dissoudre en CO₂ et en eau, limitant l'irritation chronique. Les constructions hybrides combinent des armatures métalliques auto-expansibles avec des revêtements résorbables pour unir la force radiale à long terme avec la restauration éventuelle de la lumière. Les géométries imprimées en 3D spécifiques au patient réduisent la migration en épousant la courbure urétérale, s'alignant sur la tendance du marché des stents urétéraux vers une thérapie personnalisée à grande échelle.

Par matériau : les polymères biodégradables remodèlent les hiérarchies traditionnelles

Le polyuréthane détenait 41,85 % de la taille du marché des stents urétéraux en 2025 grâce à des décennies de familiarité clinique et d'équilibre de flexibilité. Cependant, les matériaux biodégradables affichent un TCAC de 10,48 % car les payeurs récompensent l'évitement des secondes procédures. Le silicone continue de dominer les cas d'indwelling prolongé, apprécié pour sa douceur et sa faible propension à l'incrustation, mais les pénuries dans la chaîne d'approvisionnement en grades de qualité médicale incitent à la diversification vers des variantes en caoutchouc de silicone liquide produites plus près du point de soins.

Les conceptions composites intègrent des charges radio-opaques dans des matrices biodégradables, assurant la visibilité sans résidu permanent. Les hybrides métal-polymère exploitent l'élasticité du nitinol tout en fournissant un échafaudage luminal résorbable. À mesure que la standardisation ASTM F2579-18 simplifie l'examen par la FDA, les fabricants accélèrent les lancements, renforçant un changement structurel dans le marché des stents urétéraux où la fonction temporaire remplace l'implantation permanente.

Par revêtement/technologie : l'innovation anti-incrustation stimule la croissance

Les revêtements hydrophiles ont capté 42,78 % des revenus en 2025 en facilitant l'insertion et en réduisant la friction. Les nano-revêtements anti-incrustations se développent désormais à un TCAC de 7,83 %, répondant au point de douleur central de l'accumulation minérale. Les premières données montrent que les surfaces Percushield réduisent drastiquement la précipitation calcique, prolongeant les durées d'indwelling sûres sans antibiotiques systémiques supplémentaires. Les profils à élution médicamenteuse migrent de la cardiologie, avec une libération contrôlée de gentamicine ou d'héparine ciblant l'infection et la thrombose in situ.

Les conceptions tournées vers l'avenir marient des chimies réactives au pH avec des capteurs intelligents qui signalent les premiers signes d'obstruction à des tableaux de bord basés sur le cloud. Une telle convergence reflète les pressions plus larges du marché des stents urétéraux où les fabricants de dispositifs doivent associer le matériel à l'analyse de données pour remporter des contrats d'approvisionnement mettant l'accent sur le remboursement basé sur les résultats.

Par application : le traitement des tumeurs émerge comme segment à forte croissance

L'intervention pour calculs rénaux a encore généré 53,10 % des revenus du marché des stents urétéraux en 2025 en raison de la forte prévalence et des épisodes récurrents. Pendant ce temps, le drainage lié aux tumeurs affiche un TCAC de 8,35 % à mesure que la survie croissante au cancer exige une perméabilité durable sans exposition anesthésique répétée. La récupération post-urétéroscopique bénéficie de stents fins et lubrifiants qui réduisent l'hématurie et accélèrent la sortie dans les centres ambulatoires.

En chirurgie de transplantation, les échafaudages biodégradables protègent les anastomoses délicates lors de la reperfusion vasculaire avant de disparaître pour limiter l'infection. Les outils de dimensionnement guidés par IA prédisent le diamètre optimal sur la base de jeux de données de tomodensitométrie, réduisant les taux d'obstruction post-greffe. Ces avancées s'alignent sur la préférence des payeurs pour des soins fondés sur des preuves, consolidant l'évolution du marché des stents urétéraux vers des solutions de précision adaptées à chaque pathologie.

Par utilisateur final : la croissance des centres chirurgicaux ambulatoires remodèle les modèles de prestation de soins

Les hôpitaux commandaient 58,92 % de la part du marché des stents urétéraux en 2025, mais la migration des procédures vers les centres chirurgicaux ambulatoires progresse de 7,18 % par an. Les centres chirurgicaux ambulatoires spécialisés en urologie exécutent 95 % des cas sous 25 codes CPT, réalisant une planification prévisible et des frais généraux réduits. Les cliniques spécialisées comblent les lacunes d'accessibilité, notamment dans les zones rurales où les urologues hospitaliers sont rares mais où la demande de soulagement rapide des calculs persiste.

Les scénarios de soins à domicile dirigés par les patients émergent à mesure que les modèles stent-sur-fil gagnent du terrain, offrant l'auto-retrait et réduisant la charge des cliniques. Les incitations au remboursement liées à la neutralité du site peuvent accélérer cette tendance, soulignant comment la flexibilité du cadre de soins est intégrante à la future expansion du marché des stents urétéraux.

Analyse géographique

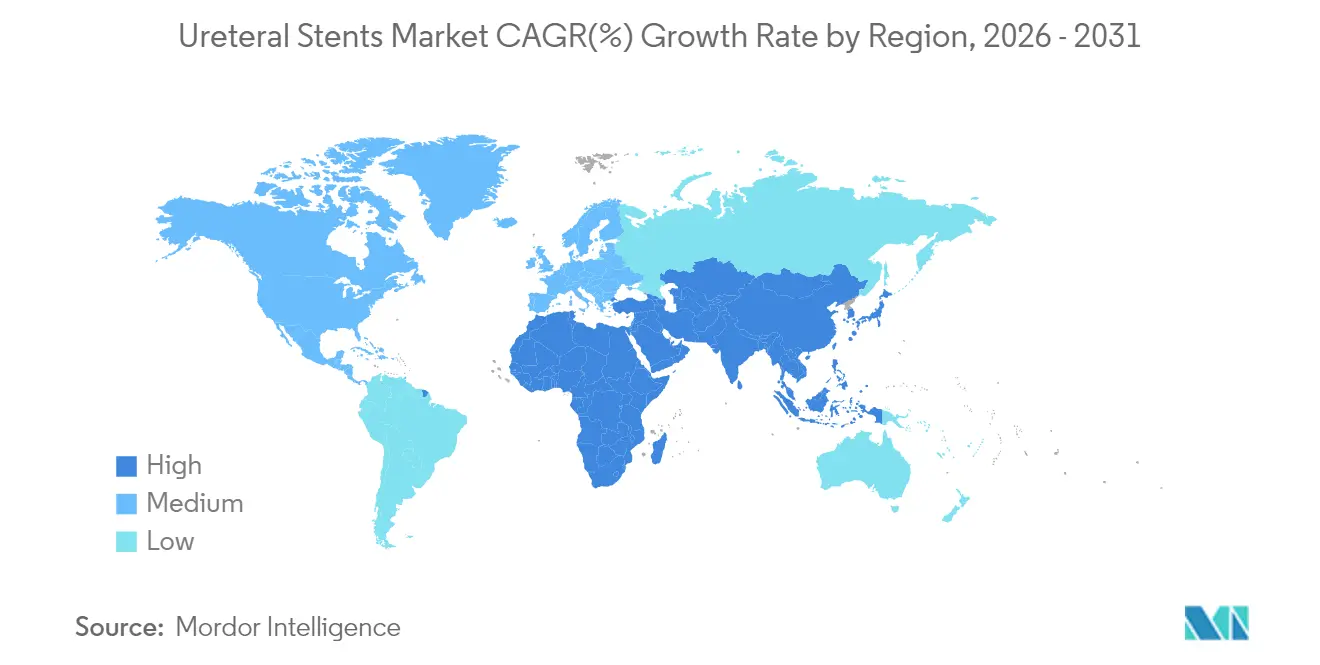

L'Amérique du Nord détenait 36,85 % de la part du marché des stents urétéraux en 2025, portée par un remboursement robuste, des parcours procéduraux établis et l'adoption précoce de conceptions telles que le stent RELIEF pour la prévention du reflux. L'incidence des calculs rénaux à 9,25 % alimente les volumes, tandis que la pénétration des centres chirurgicaux ambulatoires améliore le débit et la commodité pour les patients. La résilience de la chaîne d'approvisionnement régionale reste une priorité après que les pénuries de l'ère pandémique ont exposé des vulnérabilités dans l'approvisionnement en silicone de qualité médicale.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 7,92 %, reflétant la modernisation des soins de santé, le vieillissement des sociétés au Japon et en Corée du Sud, et l'élargissement de la couverture d'assurance en Chine et en Inde. L'harmonisation réglementaire au sein de l'ASEAN abaisse les barrières à l'approbation, et les usines de fabrication nationales raccourcissent les délais de livraison, rendant les stents avancés accessibles aux marchés sensibles aux prix. L'adoption de la télémédecine facilite le suivi post-procédural sur de vastes géographies, atténuant les lacunes d'accès en milieu rural.

L'Europe croît régulièrement sous la couverture universelle des soins de santé mais navigue dans un paysage réglementaire complexe qui peut ralentir le déploiement de nouveaux dispositifs. Le contrôle de l'Agence européenne des médicaments sur la sécurité des sous-produits biodégradables impose des essais rigoureux et coûteux, bien que les collaborations avec les centres académiques soutiennent la génération de preuves. La rentabilité reste primordiale ; ainsi, les technologies montrant des économies tangibles — telles que l'élimination des procédures de retrait — gagnent plus rapidement du terrain. Les perturbations logistiques liées au Brexit persistent, mais les relations établies avec les fournisseurs assurent la stabilité.

Paysage concurrentiel

Le marché des stents urétéraux est modérément fragmenté. Boston Scientific a enregistré une croissance de 23,5 % dans le segment urologie au premier trimestre 2025, s'appuyant sur de larges portefeuilles et des messages de performance étayés par des données. Son acquisition d'Axonics pour 3,7 milliards USD renforce le chevauchement avec la santé pelvienne, consolidant les canaux de vente croisée. L'achat de BIOTRONIK par Teleflex pour 760 millions EUR et la scission d'entreprise imminente illustrent une poussée vers des modèles d'affaires focalisés et axés sur l'innovation qui séduisent les investisseurs.

La différenciation technologique l'emporte sur la concurrence par les coûts : la pose guidée par IA, les nano-revêtements anti-incrustations et les matrices biodégradables représentent les principaux champs de bataille. Les premières approbations de la FDA (par exemple, RELIEF) offrent de solides avantages marketing, incitant les concurrents à accélérer des innovations comparables. Les petites entreprises exploitent leur expertise en fabrication additive pour fournir des stents spécifiques aux patients, se taillant des niches malgré une échelle limitée. L'intégration de la santé numérique approfondit la complexité concurrentielle, car les logiciels de suivi des résultats associés au matériel peuvent sécuriser des contrats basés sur la valeur.

La sécurité de la chaîne d'approvisionnement façonne les décisions d'approvisionnement après que les pénuries de silicone ont mis en évidence la dépendance à des bases de fournisseurs étroites. Les acteurs investissant dans des matériaux diversifiés et une production régionale gagnent en crédibilité auprès des hôpitaux optimisant leur résilience. Dans l'ensemble, les dépenses accrues en R&D et l'activité de fusion signalent une transformation soutenue du marché des stents urétéraux.

Leaders du secteur des stents urétéraux

Beckton, Dickinson and Company

Boston Scientific Corporation

B. Braun Melsungen AG

Cook Medical LLC

Coloplast A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : University Hospitals a obtenu l'autorisation de la FDA pour le stent urétéral RELIEF, le premier dispositif approuvé pour prévenir le reflux vésico-urétéral

- Mai 2024 : Dornier MedTech a lancé UroGPT, un outil d'IA qui informe les patients souffrant de calculs rénaux sur les options de traitement

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des endoprothèses urétérales comme la valeur générée par les nouveaux tubes à usage unique ou à court terme conçus pour maintenir le flux d'urine entre le rein et la vessie après des procédures de soulagement de l'obstruction ou de reconstruction. Le champ d'application couvre les dispositifs en polymère, hybrides et métalliques vendus aux hôpitaux et aux centres de chirurgie ambulatoire pour le traitement des calculs rénaux, des tumeurs, des greffes et des soins post-lithotripsie.

Exclusion du champ d'application : les cathéters de drainage externes, les tubes de néphrostomie et les endoprothèses vasculaires ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de produit

- Double queue de cochon

- Extrémité ouverte

- Extrémité fermée

- Multi-boucle

- Biodégradable/biorésorbable

- Métallique

- Par matériau

- Polyuréthane

- Silicone

- Métal (nitinol/acier inoxydable)

- Polymères biodégradables (PLA/PGA)

- Hybride/composite

- Par revêtement / technologie

- Revêtement hydrophile

- À élution médicamenteuse

- Nano-revêtement anti-incrustation

- Radio-opaque / à imagerie améliorée

- Par application

- Calculs rénaux (urolithiase)

- Transplantation rénale

- Infection / obstruction des voies urinaires

- Tumeurs / pathologies malignes

- Post-urétéroscopie / post-chirurgie

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées en urologie

- Soins à domicile

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens avec des urologues praticiens, des responsables de la chaîne d'approvisionnement et des acheteurs de salles d'opération en Amérique du Nord, en Europe et dans les principales économies de la région Asie-Pacifique. Les conversations ont permis de valider les ratios procédure/stent, de confirmer les prix de vente moyens et de clarifier les délais d'adoption des variantes biodégradables et enduites.

Recherche documentaire

Nous avons commencé par des recherches structurées dans des ensembles de données publiques tels que la National Health Interview Survey du CDC américain, les fichiers de procédures hospitalières d'Eurostat, l'Observatoire mondial de la santé de l'OMS et les codes commerciaux Comtrade de l'ONU pour HS 901890. Les données cliniques tirées de PubMed et des revues des sociétés d'urologie ont permis de cartographier les volumes de pose d'endoprothèses guidés par les lignes directrices. Les documents 10-K des entreprises, les autorisations 510(k) de la FDA et les portails d'appels d'offres comme Tenders Info ont ajouté des empreintes de prix, tandis que les analyses de brevets de Questel ont illustré la diffusion de la technologie. Ces sources, ainsi que d'autres références respectées, consultées mais non répertoriées de manière exhaustive dans le présent document, ont fourni des paramètres de base.

Dimensionnement du marché et prévisions

Une construction descendante commence par le décompte des procédures de calculs rénaux, de transplantations et de sténoses, qui sont ensuite multipliées par des taux d'utilisation d'endoprothèses et des prix de vente conseillés obtenus de manière empirique. Des recoupements ascendants, des listes de livraisons de fournisseurs et des échantillons de bons de commande d'hôpitaux permettent de calibrer les totaux nationaux avant l'agrégation régionale. Les variables de base comprennent l'incidence des calculs rénaux, la pénétration de l'urétéroscopie, les tendances des prix des polymères, les mouvements de remboursement et les ajouts de lits d'hôpitaux. Nous établissons des prévisions à l'aide d'une régression multivariée combinée à une analyse de scénarios pour refléter les changements dans l'adoption des technologies de revêtement et la migration des patients ambulatoires. Lorsque les preuves ascendantes sont rares, les facteurs d'écart sont signalés de manière transparente et ajustés au cours de l'examen par les pairs.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à un audit analytique en deux étapes, à des vérifications des écarts par rapport à des indicateurs indépendants (volumes commerciaux, coûts des matériaux) et à un examen par la direction. Mordor procède à une actualisation tous les douze mois et publie des mises à jour intermédiaires lorsque des rappels, des approbations majeures ou des réinitialisations de remboursement ont un impact matériel sur la base de référence.

Pourquoi les endoprothèses urétérales de Mordor commercialisent-elles la fiabilité des commandes de base ?

Les chiffres publiés divergent parce que les chercheurs choisissent des combinaisons d'appareils, des zones géographiques et des cadences de mise à jour différentes. En ancrant les volumes à des ensembles de données chirurgicales vérifiables et en procédant à des tests croisés avec les données des fournisseurs, nous offrons aux acheteurs un point médian prêt à prendre une décision.

Les principaux facteurs d'écart sont les suivants : certains éditeurs intègrent les tubes de néphrostomie dans les totaux, d'autres excluent les modèles biodégradables émergents ; quelques-uns gonflent la demande en appliquant des prix de liste plutôt que des prix de transaction ; les différences de cadence creusent encore les écarts lorsque les ventes en Asie-Pacifique, qui connaissent une croissance rapide, sont sous-échantillonnées.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 624,35 MILLIONS D'USD (2025) | Renseignements sur le Mordor | - |

| 575,54 MILLIONS D'USD (2024) | Conseil régional A | Année de référence plus précoce et champ d'application plus restreint |

| 611,10 MILLIONS D'USD (2025) | Conseil mondial B | Ne tient pas compte des stents biodégradables et s'appuie uniquement sur des substituts commerciaux. |

| 693,42 MIO USD (2025) | Journal professionnel C | Regroupement des cathéters de néphrostomie ; application d'une ASP mondiale uniforme |

La comparaison montre qu'une fois que la portée, le réalisme des prix et l'actualisation en temps voulu sont égalisés, le chiffre de Mordor se situe au centre défendable des preuves de l'industrie, donnant aux parties prenantes une base de référence transparente et reproductible pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des stents urétéraux ?

Le marché des stents urétéraux est évalué à 662,5 millions USD en 2026 et devrait atteindre 891,07 millions USD d'ici 2031.

Pourquoi les stents urétéraux biodégradables gagnent-ils en popularité ?

Ils égalent les performances de drainage des dispositifs traditionnels tout en se dissolvant naturellement, épargnant aux patients une seconde procédure de retrait et réduisant les coûts globaux de traitement.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique est en tête avec un TCAC de 7,92 %, portée par la modernisation des soins de santé et une couverture d'assurance plus large.

Quel segment détient la plus grande part du marché des stents urétéraux ?

Les stents à double queue de cochon dominent avec une part de revenus de 39,02 % en 2025.

Comment les technologies d'IA influencent-elles la pose des stents ?

Les systèmes guidés par IA améliorent la précision du dimensionnement, réduisent les taux de révision et diminuent l'exposition aux rayonnements lors des procédures, améliorant la sécurité des patients et l'efficacité procédurale.

Quels sont les principaux freins à la croissance du marché ?

Les risques élevés d'infection et d'incrustation, ainsi que l'inconfort des patients lié aux conceptions de stents traditionnels, modèrent l'expansion globale malgré les avancées technologiques.

Dernière mise à jour de la page le: