Taille et part du marché du verre d'emballage en Ouzbékistan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

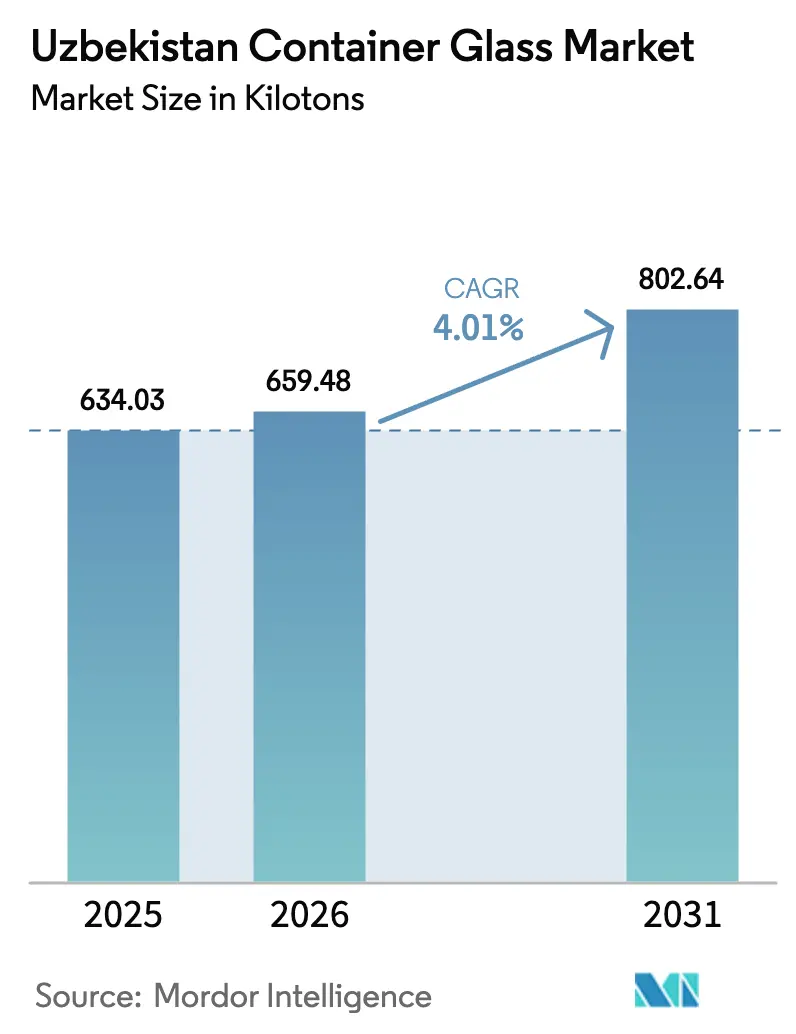

| Taille du marché de l'année de base (2025) | 634.03 kilotonnes |

| Volume du Marché (2026) | 659.48 kilotonnes |

| Volume du Marché (2031) | 802.64 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.01% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage en Ouzbékistan par Mordor Intelligence

La taille du marché du verre d'emballage en Ouzbékistan devrait passer de 634,03 kilotonnes en 2025 à 659,48 kilotonnes en 2026 et atteindre 802,64 kilotonnes d'ici 2031, à un TCAC de 4,01 % sur la période 2026-2031. Cette trajectoire régulière est ancrée dans une forte demande du secteur des boissons, une politique nationale d'industrialisation et un accès en franchise de droits à l'Union européenne dans le cadre du régime SPG+, qui canalisent de nouveaux capitaux vers la modernisation des fours et la création de nouvelles usines.[1]Commission européenne, "Évaluation SPG+ de la République d'Ouzbékistan," eur-lex.europa.eu Les fabricants nationaux bénéficient des gisements de sable quartzeux de Sirdaryo et Jizzakh, ainsi que de la hausse des exportations alimentaires certifiées halal et des exonérations fiscales gouvernementales qui protègent les coentreprises étrangères de l'impôt sur les bénéfices pendant sept ans au maximum. Dans le même temps, le marché du verre d'emballage en Ouzbékistan fait face à une concurrence croissante des investissements nationaux dans le PET et les canettes en aluminium, à des tarifs gaziers plus élevés et à la prime logistique inhérente à une géographie doublement enclavée. Les réponses stratégiques comprennent une plus grande utilisation du calcin, le développement de capacités en verre ambré pour les produits pharmaceutiques sensibles aux UV, et des gammes de produits orientées vers l'exportation avec des marquages de sécurité conformes aux normes de l'UE.

Principaux enseignements du rapport

- Par utilisateur final, les boissons ont capté 62,09 % de la part de marché du verre d'emballage en Ouzbékistan en 2025.

- Par couleur, le marché du verre d'emballage en Ouzbékistan pour le verre ambré devrait croître à un TCAC de 5,31 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage en Ouzbékistan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence pour les emballages écologiques | +0.8% | National ; répercussion sur les exportations d'Asie centrale | Moyen terme (2 à 4 ans) |

| Croissance du secteur de l'alimentation et des boissons | +1.2% | Régions de Tachkent et de Samarcande | Court terme (≤ 2 ans) |

| Expansion des capacités de fours soutenue par l'État | +0.9% | Clusters de Sirdaryo, Jizzakh et Tachkent | Court terme (≤ 2 ans) |

| Opportunité d'exportation UE-SPG+ pour les aliments conditionnés en verre | +0.6% | National ; installations conformes aux normes de l'UE | Moyen terme (2 à 4 ans) |

| Impulsion en faveur de la conformité halal pour les contenants inertes | +0.4% | Marchés d'exportation nationaux et à majorité musulmane | Long terme (≥ 4 ans) |

| Autosuffisance locale en carbonate de soude | +0.3% | Chaîne nationale de matières premières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du secteur de l'alimentation et des boissons

Les fabricants de produits alimentaires et de boissons ont augmenté leur valeur de production de 26,3 % à Fergana en 2024, soutenus par une ligne de crédit de 200 millions USD réservée aux entreprises de matériaux de construction et d'emballage. Ces fonds politiques permettent aux brasseries, aux producteurs de jus et aux transformateurs laitiers de s'engager dans des contrats d'approvisionnement en verre à long terme, soutenant ainsi l'utilisation de base des fours sur le marché du verre d'emballage en Ouzbékistan. Les leaders du secteur intègrent également la certification halal pour répondre aux exigences d'exportation vers les marchés du Golfe et d'Asie du Sud, où le verre inerte est privilégié par rapport au PET pour un positionnement haut de gamme. Les améliorations parallèles de la logistique de la chaîne du froid amplifient les avantages en termes de durée de conservation que procure le verre. En conséquence, les accords de prise ferme de volumes conclus avec les embouteilleurs de boissons s'étendent désormais sur des horizons de cinq ans, améliorant la prévisibilité des flux de trésorerie pour les fabricants de contenants. Les collaborations en matière de conception de bouteilles, souvent réalisées avec des fabricants de moules tchèques, différencient davantage les marques locales dans les sous-segments en pleine croissance de la bière artisanale et des jus artisanaux.

Expansion des capacités de fours soutenue par l'État

Sirdaryo Universal Oyna a atteint une capacité de 102 millions de contenants par an en adoptant des machines IS à triple goutte procurées en Allemagne, tandis que Sirdaryo Glass ajoutera 136,1 millions d'unités supplémentaires de produits pharmaceutiques colorés lorsqu'elle entrera en production fin 2025. La ligne adjacente de valorisation du sable quartzeux élimine les impuretés d'oxyde de fer, permettant une coloration sans cobalt à faible émissivité qui respecte les seuils de métaux lourds de l'UE. Les prêts garantis par l'État accordés par Asaka Bank maintiennent les coûts d'intérêt en dessous de 6 %, et les exemptions douanières réduisent les dépenses d'investissement de 8 à 10 %. Ce cocktail de politiques raccourcit les délais de remboursement, attire les investissements directs étrangers chinois tels que l'expansion de 150 millions USD de Mingyuan Silu à Jizzakh, et oriente le marché du verre d'emballage en Ouzbékistan vers des économies d'échelle. Les ajouts de capacité se traduisent par des gains d'efficacité dans les coûts de fusion en vrac qui compensent en partie la hausse des tarifs gaziers d'avril 2025, préservant les marges brutes pour les expéditions à l'exportation.

Opportunité d'exportation UE-SPG+ pour les aliments conditionnés en verre

Le taux d'utilisation de 92,7 % des allocations SPG+ de l'Ouzbékistan en 2022 confirme la capacité des exportateurs à capter des niches de l'UE en franchise de droits. Les cerises, cornichons et miels conditionnés en verre occupent des rayons de supermarchés haut de gamme en Allemagne, en Italie et dans les États baltes, où les produits d'origine unique commandent des prix plus élevés. L'accès à droits zéro de l'UE accélère également les investissements dans la certification BRC et ISO 22000 parmi les conditionneurs ouzbeks, ce qui stimule à son tour la demande de bouteilles et de bocaux en verre conformes aux exigences de traçabilité. Cependant, le transit terrestre via le Corridor central ajoute quatre à cinq jours aux délais de livraison ; par conséquent, les producteurs privilégient des contenants ambrés plus légers et à haute valeur ajoutée qui maximisent les recettes par kilogramme. Pour se prémunir contre la volatilité logistique, les entreprises ont de plus en plus recours à des dépôts ferroviaires sous douane en Géorgie et en Azerbaïdjan pour le transbordement, un modèle émergent qui remodèle les schémas de distribution sur le marché du verre d'emballage en Ouzbékistan.

Préférence pour les emballages écologiques

Des sondages auprès des consommateurs réalisés dans les supermarchés de Tachkent indiquent que 42 % des acheteurs en 2025 choisissent activement le verre plutôt que le plastique lorsque les différences de prix sont inférieures à 12 %. Ce sentiment s'aligne sur la loi de 2020 sur le tri des déchets à Tachkent, qui impose des bacs à code couleur, stimulant ainsi la récupération du calcin de 20 % en 2018 vers un objectif intermédiaire de 35 %. Le secteur du verre d'emballage en Ouzbékistan capitalise sur la mise en avant de la recyclabilité infinie et du stockage sans migration. La feuille de route locale sur l'économie circulaire de KPMG recommande de standardiser les dimensions des bouteilles pour simplifier les retours en magasin, une politique qui pourrait injecter 28 kilotonnes supplémentaires de calcin par an dans les charges de fours.[2]Abdullakhanov Farrukh, "Économie circulaire dans les biens de consommation," kpmg.com Les entreprises réagissent en équipant des trieurs optiques compatibles avec les éclats verts et ambrés, ce qui pousse les taux de calcin à dépasser 30 %, réduisant ainsi l'énergie de fusion d'environ 2,5 % par incrément de 10 % de calcin.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Substitution par le PET et les emballages légers | -1.1% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Coût élevé du fret intérieur dans un pays doublement enclavé | -0.7% | Couloirs d'exportation nationaux | Moyen terme (2 à 4 ans) |

| Hausse des prix de l'énergie et politiques de détournement du gaz | -0.9% | Usines à forte consommation d'énergie | Court terme (≤ 2 ans) |

| Coûts de conformité aux réglementations de sécurité plus strictes | -0.4% | Applications en contact alimentaire | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Substitution par le PET et les emballages légers

Le premier complexe méthanol-oléfines d'Ouzbékistan à Boukhara produira 1,1 million de tonnes de polymères par an, dont des préformes PET qui concurrencent le verre sur le coût livré par unité. Simultanément, la ligne d'aluminium de 2,2 milliards d'unités d'East Can Solutions offre aux marques de boissons un contenant plus léger avec une meilleure efficacité volumétrique, érodant la part du verre dans les sodas grand public. Le handicap de poids amplifie également les coûts de fret, une préoccupation pressante car la logistique absorbe 16,5 % du PIB. Les producteurs de verre contre-attaquent en mettant en avant les avantages en termes de durée de conservation, la neutralité des saveurs et l'aura premium associée au verre blanc ou ambré ; pourtant, le risque de substitution reste le plus élevé dans les segments à usage unique. Des différenciateurs de niche tels que les logos gravés au laser et les codes-barres intelligents déclenchés par les règles de traçabilité de l'UE aident à défendre les parts de marché, mais les consommateurs sensibles aux prix dans les villes de province continuent de migrer vers des bouteilles PET moins chères, notamment pour l'eau plate.

Hausse des prix de l'énergie et politiques de détournement du gaz

La hausse tarifaire d'avril 2025, qui a porté les prix du gaz à 1 000 UZS/m³, augmente les coûts de fusion d'environ 5,8 USD par tonne de verre, réduisant ainsi l'EBITDA des petits fours fonctionnant avec une technologie récupérative obsolète. Les tarifs de recouvrement des coûts prévus pourraient augmenter les taux de 25 à 30 % supplémentaires d'ici 2027, alignant l'Ouzbékistan sur la parité régionale mais risquant de comprimer le marché du verre d'emballage en Ouzbékistan pendant la transition. Les producteurs expérimentent des brûleurs oxy-combustible et des préchauffeurs de charges pour réduire la consommation d'énergie spécifique, tandis que d'autres négocient des achats d'énergie renouvelable alignés sur l'objectif national de 40 % d'énergie renouvelable pour 2030. Les coupures de gaz imprévues aggravent le problème ; un arrêt de four d'une journée peut entraîner des coûts de réparation à froid dépassant 400 000 USD, obligeant les usines à maintenir des stocks tampons de GPL. Le détournement du gaz vers des usines pétrochimiques MTO à plus forte marge resserre encore davantage l'approvisionnement, contraignant les fabricants à faire pression pour obtenir des quotas industriels protégés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons tirent les volumes, les cosmétiques mènent la croissance

Le segment des boissons a dominé avec 62,09 % de la part de marché du verre d'emballage en Ouzbékistan en 2025, soutenu par une consommation per capita croissante de boissons non alcoolisées et de solides exportations de bière vers le Kazakhstan. Les embouteilleurs à grand volume à Tachkent signent des accords de prise ferme pluriannuels qui assurent l'utilisation de base des fours, faisant des boissons le groupe de clients ancré. Le segment absorbe également la demande de variantes de couleurs, du blanc pour les vodkas premium au vert émeraude pour les vins pétillants destinés aux touristes russes. À l'avenir, la demande de verre pour les boissons suivra un TCAC de 4,08 %, reflétant les projections du PIB national et l'urbanisation régulière.

La catégorie des cosmétiques et soins personnels, bien que plus petite, devrait dépasser le marché avec un TCAC de 5,19 %, bénéficiant des ventes de beauté en ligne et des marques d'influenceurs locaux qui privilégient les bocaux en verre blanc haut de gamme. Les millennials urbains perçoivent les compte-gouttes en verre comme un symbole de sécurité, contrant les microplastiques associés au PET. La taille du marché du verre d'emballage en Ouzbékistan pour les contenants cosmétiques devrait passer de 19,56 kilotonnes en 2026 à 25,23 kilotonnes d'ici 2031, portée par l'accès en franchise de droits à l'UE qui permet aux conditionneurs sous contrat locaux de servir les parfums de niche italiens. La demande pharmaceutique, notamment pour les sirops ambrés et les flacons ophtalmiques, ajoute une couche défensive car ces produits sont soumis à des limites de migration plus strictes que le verre satisfait aisément.

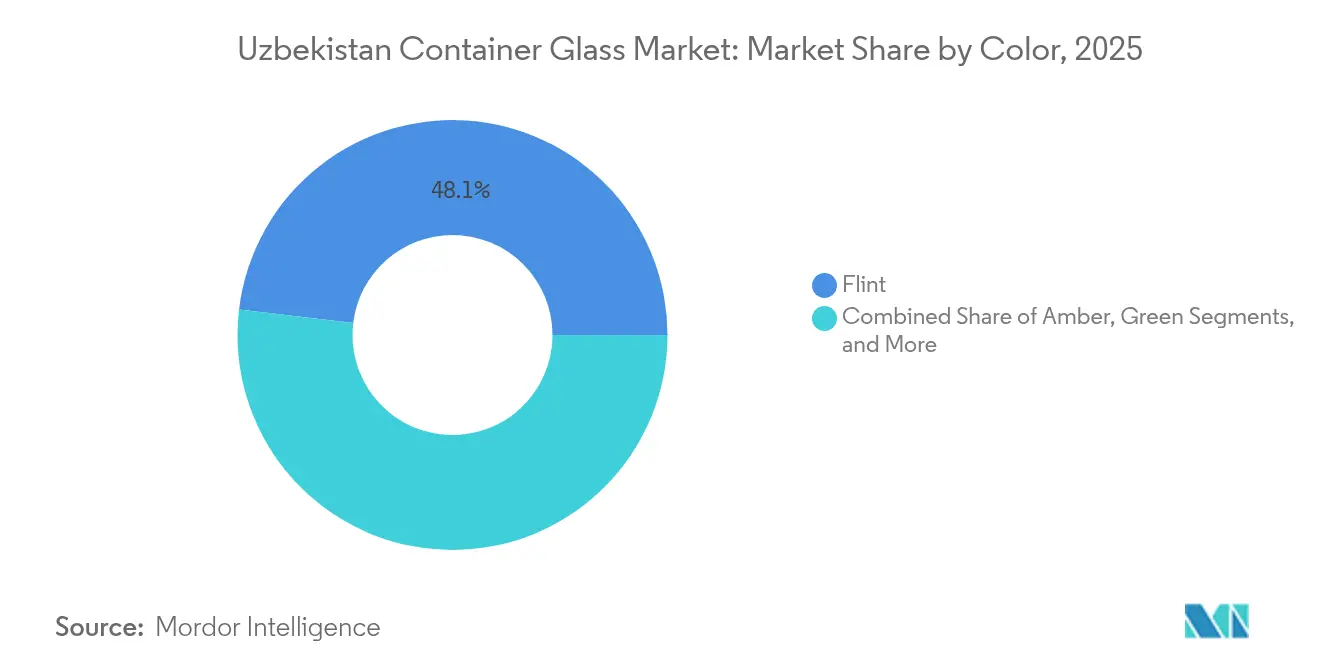

Par couleur : le blanc domine, l'ambré accélère

Le verre blanc détenait 48,10 % du marché du verre d'emballage en Ouzbékistan en 2025, porté par sa polyvalence, sa clarté visuelle et sa compatibilité avec la gravure laser de marques. Les bouteilles transparentes restent la norme pour les vodkas, les jus et les réactifs de laboratoire. Des intrants en silice de haute qualité provenant des gisements de Navoï maintiennent la teneur en fer en dessous de 0,026 %, garantissant une clarté quasi cristalline pour les applications haut de gamme. En conséquence, les exportations de verre blanc ouzbek trouvent des acheteurs réceptifs au Tadjikistan et en Afghanistan, où la technologie locale des fours peine à atteindre le même niveau de brillance.

Le verre ambré devrait afficher le TCAC le plus rapide de 5,31 % jusqu'en 2031, les embouteilleurs pharmaceutiques migrant vers des contenants filtrant les UV pour les antibiotiques sensibles à la lumière. Sirdaryo Glass consacre un four entier au flux ambré, utilisant des formulations sans sélénium pour respecter les plafonds de métaux lourds de l'UE. Des recherches de l'Académie des sciences d'Ouzbékistan confirment que la substitution de cendres de charbon enrichies pour 8 % du poids de la charge donne une chromaticité comparable à un coût inférieur de 6 %. Le marché du verre d'emballage en Ouzbékistan dispose ainsi d'une voie rentable vers un verre ambré premium et adapté à l'exportation, avec un récit de durabilité ancré dans la valorisation des cendres résiduelles.

Analyse géographique

La ceinture industrielle orientale de l'Ouzbékistan, s'étendant de Tachkent à Fergana, représente 65 % des volumes de fret national du pays et concentre 56,72 % de la demande de verre d'emballage. La proximité des ceintures céréalières et fruitières soutient des pôles agro-industriels intégrés, tandis que les liaisons ferroviaires avec la région d'Almaty au Kazakhstan permettent des expéditions de bière en deux jours de porte à porte. Le débit du Corridor central a bondi de 600 000 tonnes en 2021 à 2,7 millions de tonnes en 2023, réduisant les délais de livraison vers les ports géorgiens et incitant les acheteurs européens à tester les bocaux en verre ouzbeks pour les légumes marinés. En revanche, le Karakalpakstan occidental reste une poche de demande mal desservie, contrainte par des transports clairsemés et des prix du verre livré plus élevés.

Le Kazakhstan s'impose comme la principale destination d'exportation : la propre usine de verre de Kyzylorda fournit encore 30 % de sa production à l'Ouzbékistan, au Kirghizistan et au Tadjikistan, indiquant des flux commerciaux réciproques. Les producteurs ouzbeks se démarquent en offrant des délais de livraison plus courts, un avantage lors des pics saisonniers de boissons. Pendant ce temps, la demande de l'UE, bien qu'encore inférieure à 8 % du volume total, augmente sous l'égide du SPG+. Le jus de cerise pasteurisé en bocaux en verre blanc de 370 ml a conquis des rayons dans les chaînes biologiques allemandes en 2025, validant le pivot vers l'exportation. Pourtant, le handicap du double enclavement gonfle le fret ; les exportateurs consacrent 2 à 3 % de la valeur de la facture aux surprimes d'assurance trans-Caspienne, un coût partiellement compensé par des marges unitaires plus élevées sur les bouteilles pharmaceutiques ambrées à valeur ajoutée destinées aux pôles de reconditionnement baltes. Les corridors méridionaux vers l'Afghanistan sont prometteurs pour le verre certifié halal, mais le risque politique maintient les volumes modestes. Néanmoins, les négociants à Termez signalent une augmentation de 14 % des expéditions en petits lots en 2024, principalement composées de bocaux à miel et de moulins à épices. Les investissements gouvernementaux dans la voie ferrée Termez–Mazar-e-Charif pourraient débloquer des flux plus importants, permettant au marché du verre d'emballage en Ouzbékistan de se diversifier au-delà des couloirs terrestres de la CEI. Sur le plan intérieur, la situation centrale de Sirdaryo soutient une distribution équilibrée est-ouest, avec des dépôts multimodaux permettant des combinaisons camion-rail de 48 heures qui desservent à la fois les confiseurs de Samarcande et les usines pharmaceutiques de Boukhara.

Paysage concurrentiel

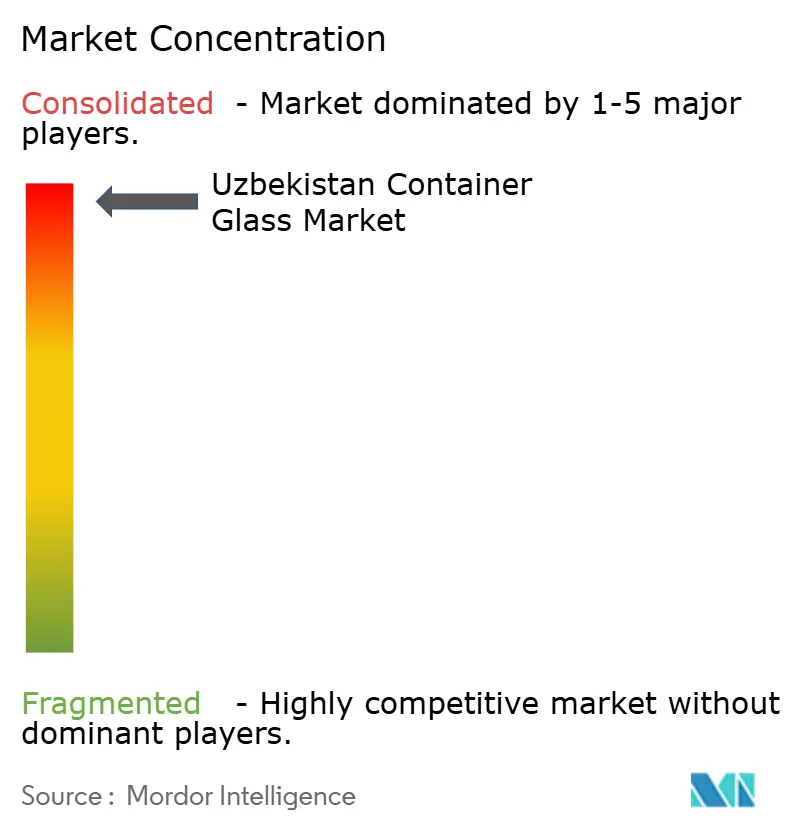

Le marché du verre d'emballage en Ouzbékistan présente une fragmentation modérée, avec des champions alignés sur l'État et des coentreprises étrangères qui consolident leurs positions. Les cinq premiers producteurs représentent environ 62 % de la capacité installée, portés par des incitations politiques qui les favorisent dans les appels d'offres et l'attribution des terrains. Sirdaryo Universal Oyna illustre l'intégration verticale : une installation de lavage du sable sur site alimente deux fours à flottaison tandis que la chaleur résiduelle alimente un complexe de serres, ancrant un micro-écosystème industriel. Les machines IS allemandes assurent une efficacité de 425 bouteilles par heure sur les formats bière de 330 ml, permettant des coûts unitaires compétitifs même après la hausse des tarifs gaziers d'avril 2025.

L'entrant chinois Mingyuan Silu s'appuie sur des crédits préférentiels de la Banque d'import-export de Chine, intégrant un financement à faible taux d'intérêt avec des équipements d'origine nationale pour concurrencer les fournisseurs occidentaux de 8 à 10 %. En revanche, l'acteur historique Kvartz s'appuie sur sa réputation, expédiant du verre blanc vers cinq États voisins et exploitant un embranchement ferroviaire privé qui réduit le temps de transit vers la frontière kazakhe à 18 heures. La différenciation des produits tourne autour des capacités de couleur, de la technologie d'embossage et des performances WRI. Les PME locales tentent de se tailler des niches sur le marché alimentaire artisanal, mais elles se heurtent à des obstacles dans l'approvisionnement en matières premières, les allocations de carbonate de soude favorisant les grands fours dans les listes de priorités gouvernementales.

Les investissements non liés au verre amplifient la pression concurrentielle : les lignes de canettes de 190 millions USD d'East Can Solutions et d'Arnest produisent 3,7 milliards d'unités par an.[3]AL Circle, "Unité de fabrication de canettes en aluminium en Ouzbékistan," alcircle.com Pour riposter, les fabricants de verre se lancent dans la valorisation ESG et la commercialisation d'analyses du cycle de vie carbone, qui montrent une réduction de l'empreinte de 20 % à 30 % de teneur en calcin. Les mises à niveau technologiques, telles que le mélange en avant-four permettant des changements de couleur en 6 heures, permettent également aux producteurs de répondre à des commandes de niche en petites séries. Les alliances OEM stratégiques avec des fabricants de moules tchèques permettent un embossage propriétaire ; combinés au commerce électronique de cosmétiques, ces formats boutique sécurisent des marges plus élevées et protègent contre les fluctuations des prix du PET. La consolidation du marché est probable à mesure que les investisseurs en capital-investissement scrutent les actifs de fours à la recherche d'opportunités de redressement une fois que les tarifs de recouvrement des coûts se stabiliseront.

Leaders du secteur du verre d'emballage en Ouzbékistan

ASL OYNA LLC

IP Campalia LLC

Kvarts Aksiyadorlik Jamiyati

Sirdaryo Universal Oyna

Exclusive Glass Bottles LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : L'Ouzbékistan et le biélorusse KUVO ont entamé des discussions sur la coopération en matière de verre feuilleté pour développer les capacités de vitrage automobile.

- Mai 2025 : UET Invest a acquis 100 % du capital de l'usine de verre automobile Avtooyna pour 200,5 milliards de soums (16,7 millions USD).

- Mai 2025 : Le président Mirziyoyev a inauguré le complexe méthanol-oléfines de 5 milliards USD à Boukhara, produisant 1,1 million de tonnes de polymères par an, ajoutant une pression concurrentielle sur le verre.

- Avril 2025 : Le partenariat stratégique UE-Ouzbékistan sur les matières premières critiques a été signé, facilitant l'accès aux intrants spéciaux pour le verre.

Périmètre du rapport sur le marché du verre d'emballage en Ouzbékistan

Les contenants en verre sont des récipients fabriqués en verre utilisés pour stocker et protéger des produits tels que les aliments, les boissons, les produits pharmaceutiques, les cosmétiques et les produits chimiques. Disponibles dans des formes et des tailles diverses, telles que des bouteilles, des bocaux et des flacons, ces contenants offrent des fermetures hermétiques et protègent le contenu des contaminants extérieurs. L'emballage en verre est apprécié pour sa nature non réactive, la préservation de la qualité des produits et sa haute recyclabilité. Ces attributs font des contenants en verre un choix privilégié pour l'emballage dans de nombreux secteurs.

Le marché du verre d'emballage en Ouzbékistan est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du verre d'emballage en Ouzbékistan ?

La taille du marché du verre d'emballage en Ouzbékistan a atteint 659,48 kilotonnes en 2026 et devrait dépasser 802,64 kilotonnes d'ici 2031 à un TCAC de 4,01 %.

Quel segment d'utilisation finale domine la demande de contenants ?

Les boissons détiennent 62,09 % du volume, ancrant l'utilisation des fours grâce à des contrats d'approvisionnement à long terme avec les brasseries et les embouteilleurs de boissons non alcoolisées.

Quel est le segment de verre d'emballage à la croissance la plus rapide par couleur ?

Le verre ambré devrait se développer à un TCAC de 5,31 % jusqu'en 2031, porté par la demande des produits pharmaceutiques et des aliments haut de gamme.

Comment les tarifs énergétiques affectent-ils les producteurs de verre ?

La hausse du prix du gaz d'avril 2025 à 1 000 UZS/m³ a augmenté les coûts de fusion d'environ 5,8 USD par tonne, incitant à des investissements dans des fours économes en énergie et dans l'utilisation du calcin.

Quels avantages à l'exportation l'Ouzbékistan possède-t-il sur le marché de l'UE ?

L'accès en franchise de droits SPG+ couvre les deux tiers des lignes tarifaires, permettant aux aliments conditionnés en verre et aux cosmétiques ouzbeks d'entrer en Europe sans droits d'importation.

Qui sont les principaux nouveaux concurrents de l'emballage en verre ?

La capacité nationale de polymères PET issue du nouveau complexe méthanol-oléfines et les grandes usines de canettes en aluminium d'East Can Solutions et d'Arnest introduisent des substituts plus légers et plus rentables.

Dernière mise à jour de la page le: