Taille et part du marché du verre de conditionnement en Équateur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

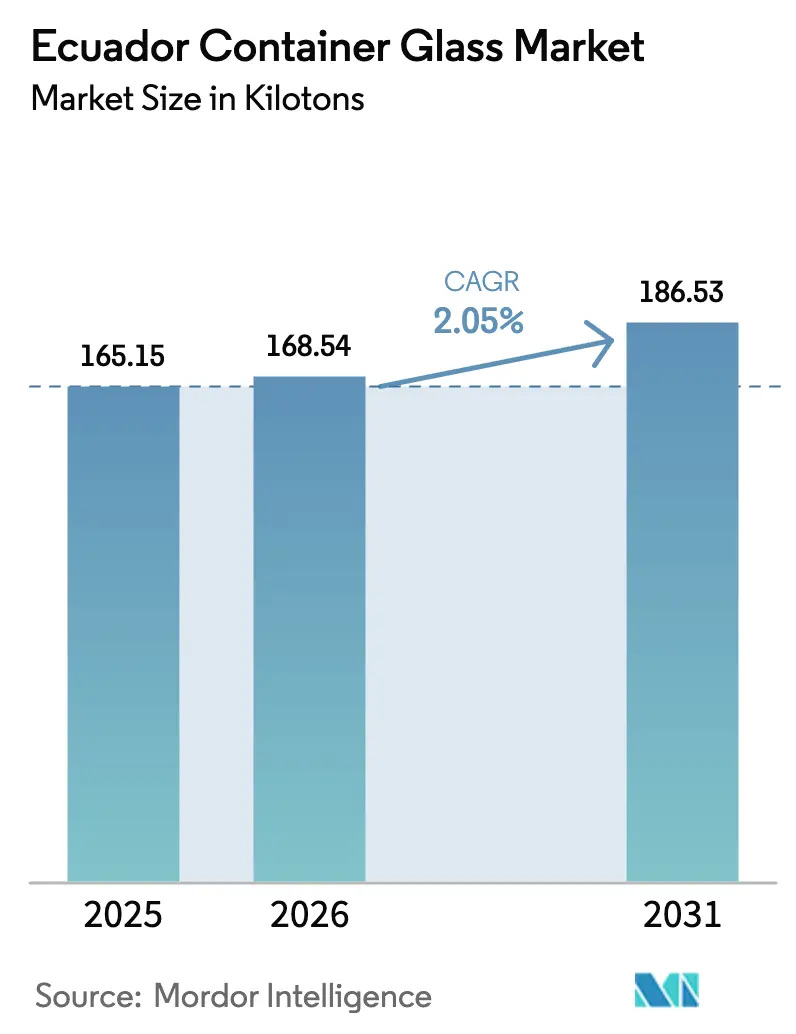

| Taille du marché de l'année de base (2025) | 165.15 kilotonnes |

| Volume du Marché (2026) | 168.54 kilotonnes |

| Volume du Marché (2031) | 186.53 kilotonnes |

| Taux de croissance (2026 - 2031) | 2.05% CAGR |

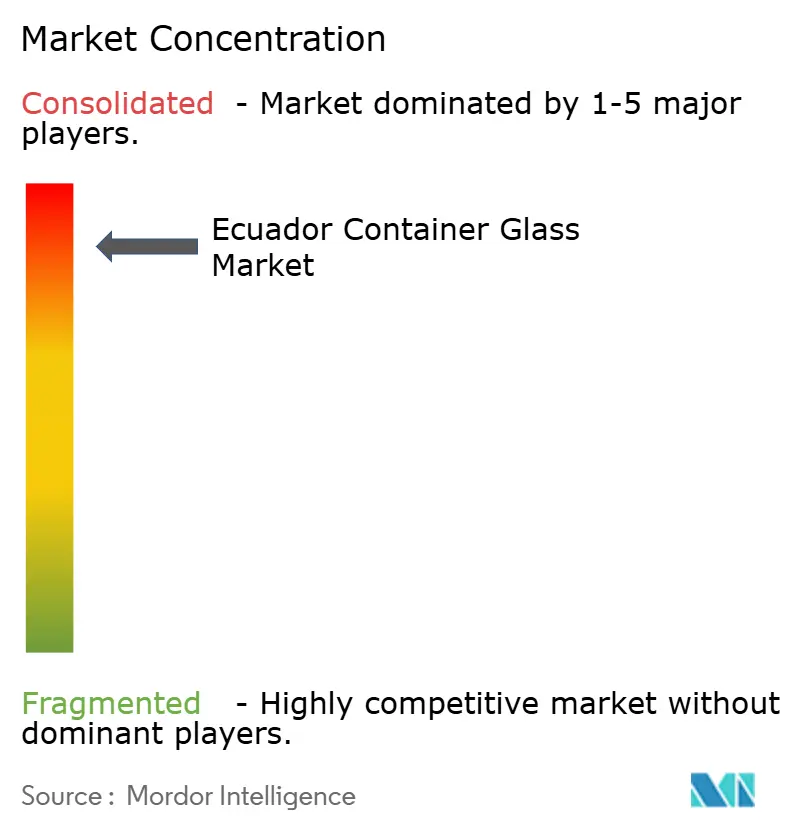

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre de conditionnement en Équateur par Mordor Intelligence

La taille du marché du verre de conditionnement en Équateur devrait passer de 165,15 kilotonnes en 2025 à 168,54 kilotonnes en 2026 et devrait atteindre 186,53 kilotonnes d'ici 2031, à un TCAC de 2,05 % sur la période 2026-2031. La maturité de la demande intérieure, la structure à fabricant unique du pays et la stabilité de la consommation de boissons soutiennent la taille actuelle du marché, tandis que les restrictions progressives sur les plastiques, la transformation alimentaire orientée vers l'exportation et l'expansion du conditionnement pharmaceutique maintiennent la croissance sur la bonne voie. La hausse des taux de recyclage, formalisée dans le cadre des règles de responsabilité élargie des producteurs, réduit les coûts du calcin pour les producteurs et améliore le discours sur la circularité qui résonne auprès des consommateurs urbains. Les stratégies de substitution aux importations dans la transformation alimentaire et pharmaceutique, combinées à la dollarisation qui facilite les achats de capitaux et d'équipements, encouragent la production locale à valeur ajoutée. Cependant, le rationnement de l'électricité dû à la sécheresse, la fragilité des infrastructures routières à travers les Andes et la concurrence persistante du PET allégé et des canettes métalliques tempèrent les gains de volume, poussant les verriers à investir dans l'efficacité énergétique et l'allègement des emballages.

Principaux enseignements du rapport

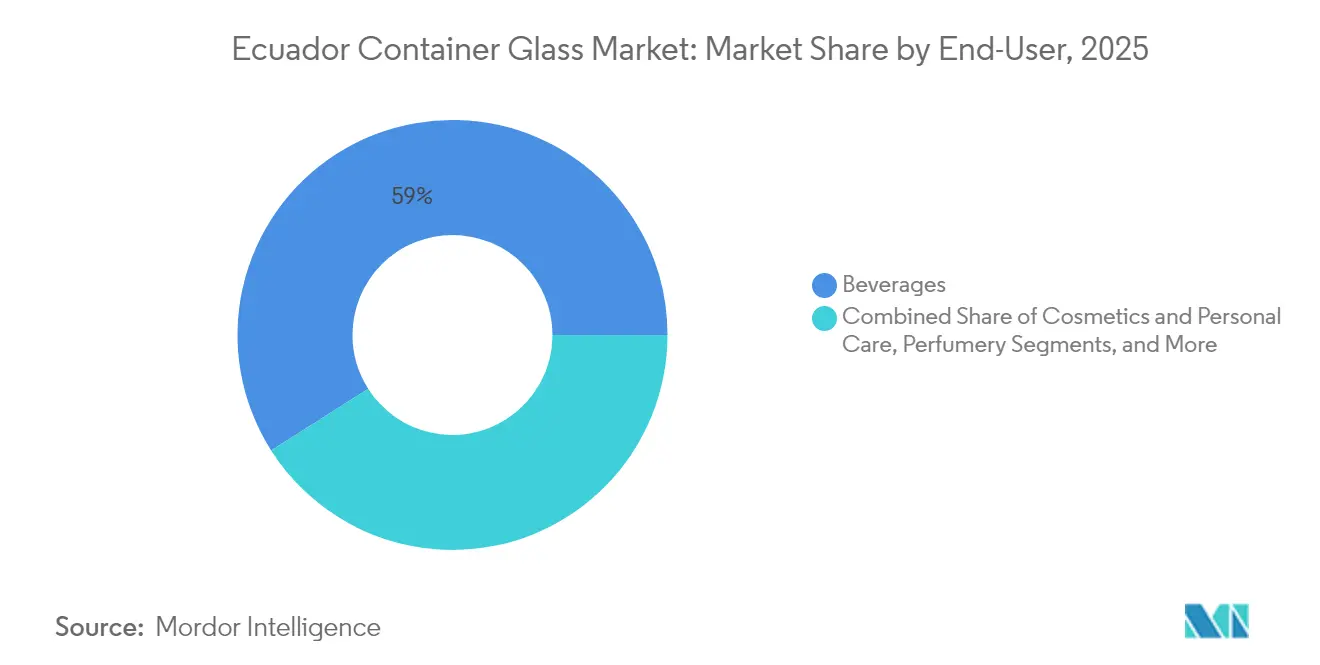

- Par utilisateur final, les boissons ont capté 59,02 % de la part du marché du verre de conditionnement en Équateur en 2025.

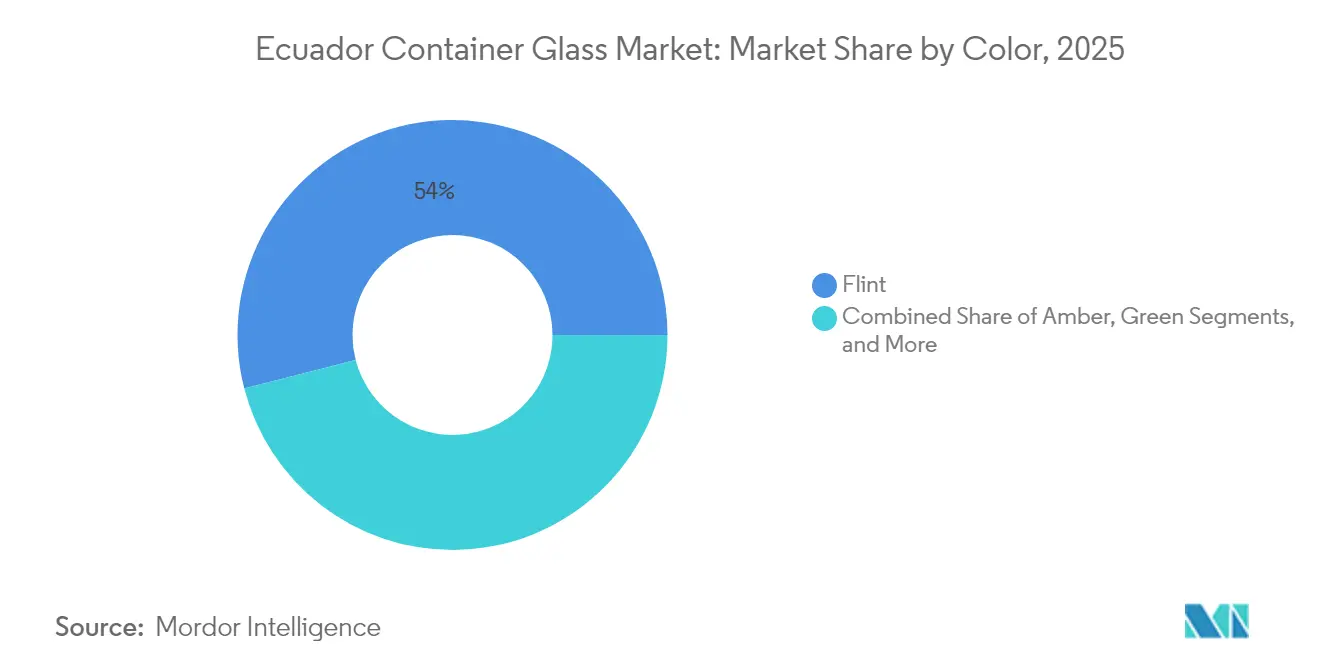

- Par couleur, le marché du verre de conditionnement en Équateur pour le verre ambré devrait croître à un TCAC de 3,14 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre de conditionnement en Équateur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'emballages durables | +0.8% | National, porté par Quito et Guayaquil | Moyen terme (2 à 4 ans) |

| Forte consommation de bière, de vin, de spiritueux et de boissons gazeuses | +0.6% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Expansion dans les secteurs alimentaire et pharmaceutique | +0.4% | Grandes villes, corridors d'exportation | Long terme (≥ 4 ans) |

| Impulsion gouvernementale en faveur des réglementations environnementales | +0.5% | À l'échelle nationale, avec des variations provinciales | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans la fabrication du verre | +0.2% | Pôle de production de Guayaquil | Long terme (≥ 4 ans) |

| Préférence des consommateurs pour les emballages haut de gamme | +0.3% | Pôles de distribution de Quito et Guayaquil | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages durables

La loi organique de 2020 sur la réduction des plastiques supprime progressivement plusieurs formats à usage unique et impose une teneur de 25 % en matières recyclées dans les bouteilles en PET pour boissons, ce qui alourdit les structures de coûts des transformateurs de plastique et fait du verre une alternative conforme aux réglementations. Les programmes de collecte en partenariat avec la grande distribution, tels que le programme « Recicla Siempre » de ReciVeci, offrent des incitations économiques aux recycleurs informels, stimulant la disponibilité du calcin et renforçant le discours sur l'économie circulaire.[1]ReciVeci, "Recicla Siempre Pilot Launch," reciveci.com Les embouteilleurs de boissons multinationaux dotés d'objectifs d'émissions fondés sur la science spécifient de plus en plus le verre consigné, approfondissant les contrats d'approvisionnement à long terme avec les brasseries-remplisseurs équatoriennes. Les marques exploitent les allégations « sans plastique » pour obtenir des primes en rayon dans les supermarchés urbains, et la préoccupation croissante des consommateurs concernant la contamination par les microplastiques maintient une dynamique positive dans ce canal.

Forte consommation de bière, de vin, de spiritueux et de boissons gazeuses

Plus de 250 brasseries artisanales opèrent à travers l'Équateur, générant environ 8 000 emplois et connaissant une croissance annuelle de près de 20 %. Ce segment s'appuie sur des bouteilles en verre de 330 ml pour préserver la qualité organoleptique et différencier son image de marque dans les bars métropolitains très fréquentés. Les importations de vins tranquilles ont atteint 12,2 millions de litres en 2023, soit une hausse annuelle de 7,1 %, et les importations de bières spéciales ont progressé de 14,8 % pour atteindre 26,2 millions de litres, renforçant la demande en verre haut de gamme. Les volumes de spiritueux restent stables, mais les améliorations des emballages secondaires pour le rhum et l'aguardiente favorisent les bouteilles en verre blanc gravé qui véhiculent un patrimoine culturel. Quito représente environ un tiers des ventes de bière artisanale, créant des pôles de demande très localisés qui garantissent une rotation efficace des palettes pour les contenants consignés.

Expansion dans les secteurs alimentaire et pharmaceutique

Les incitations gouvernementales visant à remplacer les importations de produits alimentaires transformés stimulent les entrées de capitaux dans des lignes de transformation qui privilégient les bocaux en verre inerte et résistant à la chaleur pour les sauces, les confitures et les aliments pour bébés. Les importations annuelles d'équipements de transformation et d'emballage ont atteint 235 millions USD en 2024, signalant la poursuite des modernisations d'usines qui stimulent la demande d'emballages associés. À l'échelle régionale, les flacons et ampoules pharmaceutiques en verre devraient progresser à un TCAC de 8,06 % jusqu'en 2033, portés par l'adoption des produits biologiques, et l'Équateur devrait suivre cette tendance à mesure que les hôpitaux développent leurs traitements des maladies chroniques. La conformité au décret exécutif 4114, qui renforce les normes relatives aux matériaux en contact avec les aliments, pousse les formulateurs vers des emballages en verre certifiés répondant aux normes de sécurité nationales et à l'exportation.

Impulsion gouvernementale en faveur des réglementations environnementales

La taxe sur les bouteilles en PET consignées (IRBP), en vigueur depuis 2012, a fait passer le taux de récupération du PET de 20 % à 80 %, tout en professionnalisant les circuits de collecte qui traitent désormais le calcin de verre. Les interdictions municipales des plastiques à usage unique à Quito, aux Galápagos, dans les provinces de Manabí et d'Azuay accélèrent la substitution vers le verre et d'autres matériaux durables. L'alignement de l'Équateur sur les chapitres de durabilité de l'Alliance du Pacifique laisse présager un renforcement probable des règles d'éco-conception des emballages, ancrant le verre comme une option à faible risque et conforme aux réglementations. Les campagnes de sensibilisation du public financées par des prélèvements sur les fonds environnementaux mettent en avant les systèmes de « growlers » rechargeables, normalisant davantage le verre dans les habitudes de consommation quotidiennes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fragilité et défis logistiques | –0.3% | National, particulièrement aigu dans les provinces des hautes terres | Court terme (≤ 2 ans) |

| Capacité de production nationale limitée | –0.4% | Pôle de fabrication de Guayaquil | Moyen terme (2 à 4 ans) |

| Problèmes d'approvisionnement et de transparence | –0.2% | Marchés publics à l'échelle nationale | Court terme (≤ 2 ans) |

| Concurrence des plastiques et des métaux | –0.5% | Segments sensibles aux coûts à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fragilité et défis logistiques

Seulement 20 % du réseau routier équatorien est asphalté, et les cols sinueux des Andes augmentent le risque de casse et les surcoûts de fret pour le verre, en particulier lors de la desserte des détaillants ruraux. Les programmes nationaux d'alimentation scolaire ont opté pour des briques aseptiques plutôt que des bouteilles de lait en verre afin de contourner les exigences de la chaîne du froid et de minimiser les pertes de produits, démontrant ainsi la sensibilité aux coûts dans les marchés publics. Les trajets intérieurs depuis le four de Guayaquil jusqu'à Quito entraînent des surcharges de carburant liées à l'altitude, réduisant la compétitivité du verre face au PET allégé dans les segments axés sur les coûts. Les épisodes de rationnement de l'électricité en 2023-2024 ont conduit à des arrêts intermittents des fours, à une réduction des stocks tampons et à une augmentation des délais de livraison pour les PME. Ces frictions logistiques limitent la pénétration au-delà des principaux corridors urbains côtiers et des hautes terres.

Capacité de production nationale limitée

L'Équateur ne dispose que d'un seul four intégré à Guayaquil, exploité par O-I Cridesa. La fusion moderne du verre nécessite des investissements supérieurs à 200 millions USD, ce qui dissuade les nouveaux entrants. Les licences d'importation pour les moules spécialisés et les blocs réfractaires passent par plusieurs agences, allongeant les délais pour les mises à niveau de capacité. Si la tarification monopolistique est partiellement modérée par les importations régionales, les formats de niche tels que les flacons à faible teneur en aluminium restent en pénurie d'approvisionnement, exposant les conditionneurs pharmaceutiques à des retards de livraison. Les charges administratives — 11 procédures et 48,5 jours pour obtenir un permis de fabrication — refroidissent davantage les projets potentiels de réhabilitation de sites industriels. La redondance limitée maintient les acheteurs dépendants d'une source unique, élevant le risque de la chaîne d'approvisionnement lors des cycles de reconstruction des fours.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les volumes de boissons dominent tandis que les cosmétiques s'accélèrent

En 2025, les boissons représentaient 59,02 % du volume du marché du verre de conditionnement en Équateur, reflétant une consommation ancrée de bière, de sodas et de spiritueux dans les centres urbains. Les microbrasseries artisanales remplissent environ 61 bouteilles par lot de 20 litres, et les circuits de bouteilles consignées réduisent les coûts d'emballage tout en répondant aux engagements zéro déchet. La taille du marché équatorien du verre de conditionnement pour les boissons devrait atteindre 110,6 kilotonnes d'ici 2031, progressant à un TCAC de 2,12 % grâce aux importations haut de gamme et à l'expansion des points de vente au détail disposant d'une chaîne du froid. Les boissons maltées non alcoolisées et les eaux minérales optent de plus en plus pour des designs en verre blanc allégé afin de concurrencer les canettes sur les coûts logistiques. Les cosmétiques et les soins personnels, bien que modestes en tonnage, devraient afficher un TCAC de 3,27 % jusqu'en 2031, portés par une hausse des dépenses discrétionnaires et une premiumisation stimulée par les réseaux sociaux, qui encourage les flacons ornés en verre blanc mettant en valeur les formulations. Les marques locales de soins de la peau capitalisent sur les allégations « clean beauty » en adoptant des pots en verre recyclable, tandis que les marques de prestige internationales continuent d'importer des flacons décorés.

Les applications alimentaires exploitent la résistance thermique du verre pour les sauces très acides et les fruits conservés, bénéficiant de la volonté de l'Équateur d'exporter des produits agro-alimentaires à valeur ajoutée. La part du marché équatorien du verre de conditionnement allouée à l'alimentation devrait rester stable à 17,92 % à mesure que les investissements en capacité dans les lignes de stérilisation augmentent. L'adoption pharmaceutique se concentre sur les flacons et ampoules en verre ambré, suivant le TCAC plus large de 8,06 % en Amérique latine pour les médicaments injectables. Les sirops contre la toux et les formulations pédiatriques affichent une adoption notable du verre, en accord avec la perception des médecins quant à l'inertie et à la sécurité. La parfumerie reste une niche mais gagne en prestige marketing grâce aux distillateurs artisanaux de plantes botaniques andines qui privilégient les bouteilles soufflées à la main pour justifier des prix de vente conseillés élevés.

Par couleur : le verre blanc conserve son leadership, le verre ambré progresse rapidement

Le verre blanc représentait 54,01 % des expéditions de 2025, soutenu par sa polyvalence pour mettre en valeur la clarté des boissons et permettre un contraste de couleurs vives sur les étiquettes. La taille du marché équatorien du verre de conditionnement liée aux bouteilles en verre blanc devrait augmenter à 101,3 kilotonnes d'ici 2031, les brasseries adoptant la standardisation des finitions de col pour optimiser la consignation. Les gains d'allègement reflétant la réduction de 30 % du poids des bouteilles réalisée par Vetropack offrent une voie pour réduire les émissions de fret sans sacrifier l'attrait en rayon. La domination du verre blanc découle également de la préférence des consommateurs pour les pots de condiments en format familial, qui bénéficient de la visibilité et des fermetures inviolables.

Le verre ambré, avec une base plus réduite, enregistre la trajectoire la plus rapide à un TCAC de 3,14 % jusqu'en 2031, les besoins de photoprotection augmentant pour les médicaments biologiques et les bières IPA houblonnées. La part du marché équatorien du verre de conditionnement pour les bouteilles ambrées devrait atteindre 28,85 % d'ici 2031, soutenue par les brasseurs qui expérimentent des stouts vieillis en fût qui se dégradent sous la lumière UV. Les start-ups de boissons santé et bien-être adoptent des compte-gouttes ambrés pour les shots fonctionnels, renforçant le pipeline du segment. Le verre vert reste lié aux importations traditionnelles de vin et à certaines lagers, mais sa part diminue progressivement à mesure que les producteurs se standardisent sur le verre blanc pour simplifier la chaîne d'approvisionnement. Les initiatives de recyclage collectent les trois principales couleurs, et les lignes de tri du calcin par couleur à Guayaquil fonctionnent à 1,5 tonne par jour, garantissant la disponibilité de matières premières circulaires.

Analyse géographique

La province côtière du Guayas ancre la production nationale car le seul four est situé dans la zone industrielle de Guayaquil, qui offre une proximité portuaire pour les importations de soude et de calcin. Le cluster raccourcit les délais de livraison pour les conditionneurs et exportateurs côtiers qui chargent des conteneurs réfrigérés avec des boissons finies destinées aux marchés du Pacifique. Quito représente le principal nœud de consommation, captant environ un tiers des ventes nationales de bière artisanale et accueillant le premier Glass Hub qui achemine 1,5 tonne de calcin par jour vers les matières premières du four. Les distributeurs des hautes terres subissent de fortes majorations de fret en raison des routes sinueuses dépassant 4 000 mètres, mais les consommateurs aisés maintiennent la demande en verre haut de gamme grâce aux boutiques de bouteilles spécialisées.

Les provinces de Loja et d'Azuay forment des ceintures de consommation secondaires, représentant ensemble près de 10 % de la demande en bière artisanale et bénéficiant d'un tourisme de proximité qui favorise les bières locales dans des contenants consignés. Les provinces amazoniennes génèrent un tonnage limité mais enregistrent une adoption supérieure à la moyenne du verre cosmétique, liée aux producteurs de niche d'extraits botaniques qui commercialisent leurs produits auprès des écotouristes. Les chaînes logistiques du marché du verre de conditionnement en Équateur intègrent des transferts multimodaux. Les segments ferroviaires Guayaquil-Durán alimentent les voies routières montant vers les Andes, tandis que les boucles de retour ramènent le calcin, améliorant l'efficacité énergétique du four de 2 % pour chaque augmentation de 10 % du ratio de calcin. La dollarisation stabilise les prix CIF à l'importation pour les bouchons spécialisés et les revêtements décoratifs provenant des États-Unis, de Chine et de l'Union européenne, permettant aux transformateurs de gérer la volatilité des coûts des intrants.

Le programme de 700 millions USD de la loi sur la compétitivité énergétique du gouvernement, approuvé en 2024, débloque des contrats d'achat d'électricité renouvelable qui pourraient réduire les coûts d'énergie des fours à moyen terme. Les projets éoliens côtiers et les projets hydroélectriques au fil de l'eau dans les Andes sont désormais éligibles à une interconnexion accélérée, offrant au secteur verrier une voie pour décarboner ses opérations de fusion. Les frais de mise en décharge municipaux à Quito et Guayaquil augmentent chaque année, encourageant les conditionneurs de boissons à récupérer le calcin et à réduire les coûts d'élimination. Collectivement, ces dynamiques géographiques maintiennent des synergies étroites entre la côte et les hautes terres tout en renforçant la valeur des nœuds de recyclage localisés pour soutenir le marché du verre de conditionnement en Équateur.

Paysage concurrentiel

L'Équateur fonctionne comme un marché à four unique de facto : l'usine à fusion continue d'O-I Cridesa à Guayaquil fournit des contenants en verre blanc, ambré et vert aux conditionneurs de boissons, d'aliments et de produits pharmaceutiques. Les importateurs de Colombie, du Pérou et du Chili approvisionnent des formats de niche tels que les flacons en borosilicate et les pots cosmétiques en verre ultra-blanc, injectant une tension tarifaire limitée dans les références à col standard. Des modernisations pour l'efficacité énergétique, notamment des brûleurs oxy-combustible à haute transmission et des préchauffeurs de charges, sont en cours pour compenser la hausse des tarifs d'électricité et les divulgations carbone liées aux critères ESG. O-I s'associe à ReciVeci pour le Glass Hub, renforçant les flux de calcin liés aux fournisseurs, réduisant les températures de fusion jusqu'à 40 °C et diminuant les émissions de portée 1.[3]ReciVeci, "Latitude R – ECU Project Overview," reciveci.com

Les conditionneurs régionaux recherchent des décorations différenciées, telles que des finitions à l'acide, du cristal à faible teneur en plomb et le marquage laser, pour séduire les consommateurs des générations Y et Z qui privilégient les emballages haut de gamme. Les applicateurs de manchons thermorétractables importés permettent aux conditionneurs locaux de réaliser des designs en édition limitée sans constituer un stock d'étiquettes important, maintenant des prix de vente moyens plus élevés par caisse. L'allègement reste le principal champ de bataille technique : les essais sur des bouteilles de bière ambrée de 250 ml montrent une réduction de 10 % de l'utilisation du verre sans compromettre la résistance à la charge verticale, permettant des économies sur les coûts de fret et une meilleure performance en termes de casse sur les routes de montagne.

Les propriétaires de marques adoptent le financement de la chaîne d'approvisionnement pour couvrir le flottant de 90 jours des cycles de verre consigné, en utilisant des garanties bancaires adossées à des parcs de bouteilles. Les grandes brasseries disposent souvent de lignes de lavage de bouteilles en interne, tandis que les producteurs artisanaux émergents ont tendance à externaliser ce service, mettant en évidence des opportunités pour des plateformes logistiques de verre mutualisées. La conformité réglementaire, notamment l'exécution des jalons de réduction des plastiques, renforce le fossé concurrentiel du verre, tandis que les incitations fiscales à l'adoption des énergies renouvelables réduisent les disparités futures de coûts d'exploitation par rapport aux transformateurs de PET. Dans l'ensemble, l'intensité capitalistique, l'accès au calcin en circuit fermé et l'alignement réglementaire maintiennent un niveau modéré d'intensité concurrentielle sur le marché équatorien du verre de conditionnement.

Leaders du secteur du verre de conditionnement en Équateur

O-I Glass, Inc.

Vitro, S.A.B. de CV

PSC Products Inc. (Vivaplex)

Ecuaenvases Cia Ltda.

Feemio Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : ReciVeci a lancé le pilote « Recicla Siempre » avec Mi Comisariato, ajoutant quatre points de collecte en magasin à Quito qui récupèrent le verre aux côtés d'autres recyclables, récompensant les collecteurs avec des points numériques échangeables contre des produits alimentaires.

- Octobre 2024 : Ecuavisa a mis en avant les performances du Glass Hub ; l'installation a atteint un débit de 1,5 tonne par jour au cours de son premier trimestre d'exploitation, offrant à l'Équateur son premier centre de collecte dédié exclusivement au verre.

- Juillet 2024 : La huitième Copa Cervecera Mitad del Mundo a rassemblé 600 marques de bière latino-américaines, soulignant l'étape franchie par le secteur artisanal avec 250 brasseries et 8 000 emplois.

- Juillet 2024 : La Banque mondiale a approuvé 700 millions USD de financement au développement, avec des clauses énergétiques permettant la production privée d'énergie renouvelable qui bénéficie à la fusion du verre, grande consommatrice d'énergie.

Périmètre du rapport sur le marché du verre de conditionnement en Équateur

Les contenants équatoriens désignent les bouteilles et bocaux propres fabriqués en verre. Le périmètre exclut les vitres et autres produits en verre non destinés au conditionnement. Le verre de conditionnement est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. Les emballages en verre sont appréciés pour leurs propriétés uniques, notamment leur transparence, leur inertie et leur capacité à préserver la qualité et l'intégrité de leur contenu. Le marché des contenants en verre en Bulgarie suit le volume d'expédition de différents types de contenants en verre dans les secteurs d'utilisateurs finaux du marché.

Le marché du verre de conditionnement en Équateur est segmenté par secteur d'utilisateur final (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre], cosmétiques et soins personnels, produits pharmaceutiques (hors flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions et une taille de marché en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (hors flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (hors flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles répond le rapport

Quel est le volume actuel et le TCAC attendu pour le marché du verre de conditionnement en Équateur jusqu'en 2031 ?

Les expéditions ont atteint 168,54 kilotonnes en 2026 et devraient croître à un TCAC de 2,05 %, pour atteindre 186,53 kilotonnes d'ici 2031.

Quel segment d'utilisation finale consomme le plus de verre de conditionnement en Équateur ?

Les boissons dominent, représentant 59,02 % du volume de 2025 grâce à une forte demande en bière artisanale, vin, spiritueux et boissons gazeuses.

Pourquoi le verre ambré croît-il plus vite que les autres segments de couleur en Équateur ?

Les flacons pharmaceutiques et les styles de bière haut de gamme nécessitant une protection UV stimulent le TCAC de 3,14 % du verre ambré, le plus élevé parmi les catégories de couleurs.

Comment les lois équatoriennes sur la réduction des plastiques influencent-elles les choix d'emballages pour les marques de boissons ?

La teneur obligatoire en PET recyclé et les interdictions progressives des plastiques à usage unique font du verre l'alternative conforme et haut de gamme, orientant les marques vers les bouteilles consignées.

Quels défis logistiques affectent la distribution des bouteilles en verre dans les provinces des hautes terres ?

Seulement un cinquième des routes est asphalté ; les routes sinueuses des Andes augmentent le risque de casse et les coûts de fret, rendant les livraisons rurales plus coûteuses que les expéditions côtières.

Qui approvisionne la majeure partie du verre de conditionnement en Équateur et quelle est la concentration de la production ?

O-I Cridesa exploite le seul four du pays, lui conférant plus de 60 % de part de marché, tandis que les importations de Colombie, du Pérou et du Chili comblent les lacunes en formats de niche.

Dernière mise à jour de la page le: