Taille et part du marché indien du verre de conditionnement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

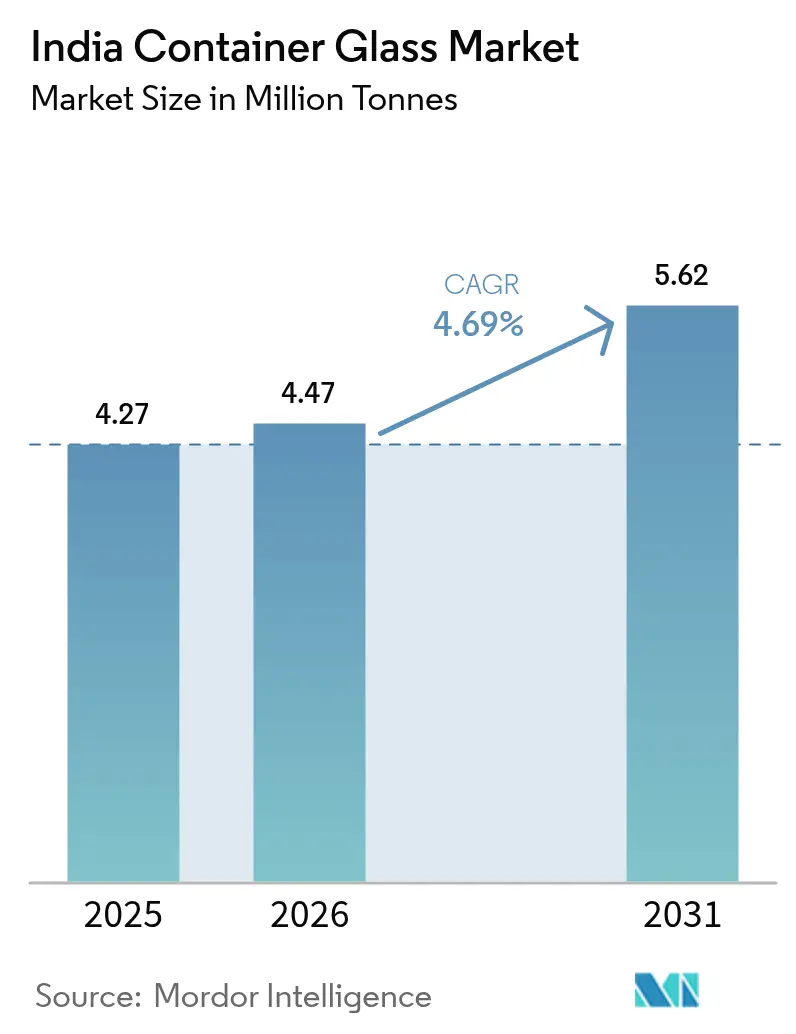

| Taille du marché de l'année de base (2025) | 4.27 Millions de tonnes |

| Volume du Marché (2026) | 4.47 Millions de tonnes |

| Volume du Marché (2031) | 5.62 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien du verre de conditionnement par Mordor Intelligence

La taille du marché indien du verre de conditionnement devrait passer de 4,27 millions de tonnes en 2025 à 4,47 millions de tonnes en 2026, pour atteindre 5,62 millions de tonnes d'ici 2031, avec un CAGR de 4,69 % sur la période 2026-2031. La hausse du revenu disponible dans les agglomérations métropolitaines, une orientation politique défavorable aux plastiques à usage unique et les projets d'expansion des capacités menés par les principaux exploitants de fours soutiennent une dynamique de demande durable. Les brasseries, les caves vinicoles et les embouteilleurs de spiritueux haut de gamme ont élargi leurs gammes de spécifications, incitant les verriers à investir dans des lignes de pressage-soufflage à col étroit et dans des technologies d'allègement. Parallèlement, les marques de cosmétiques et de soins personnels continuent de passer des plastiques rigides aux flacons en verre blanc et ambré pour renforcer leur image de luxe et se conformer aux nouvelles obligations de recharge. La volatilité des prix du gaz naturel et les projets de mécanismes de tarification du carbone risquent toutefois de comprimer les marges des petits fabricants, accélérant la consolidation au sein du marché indien du verre de conditionnement.

Principaux enseignements du rapport

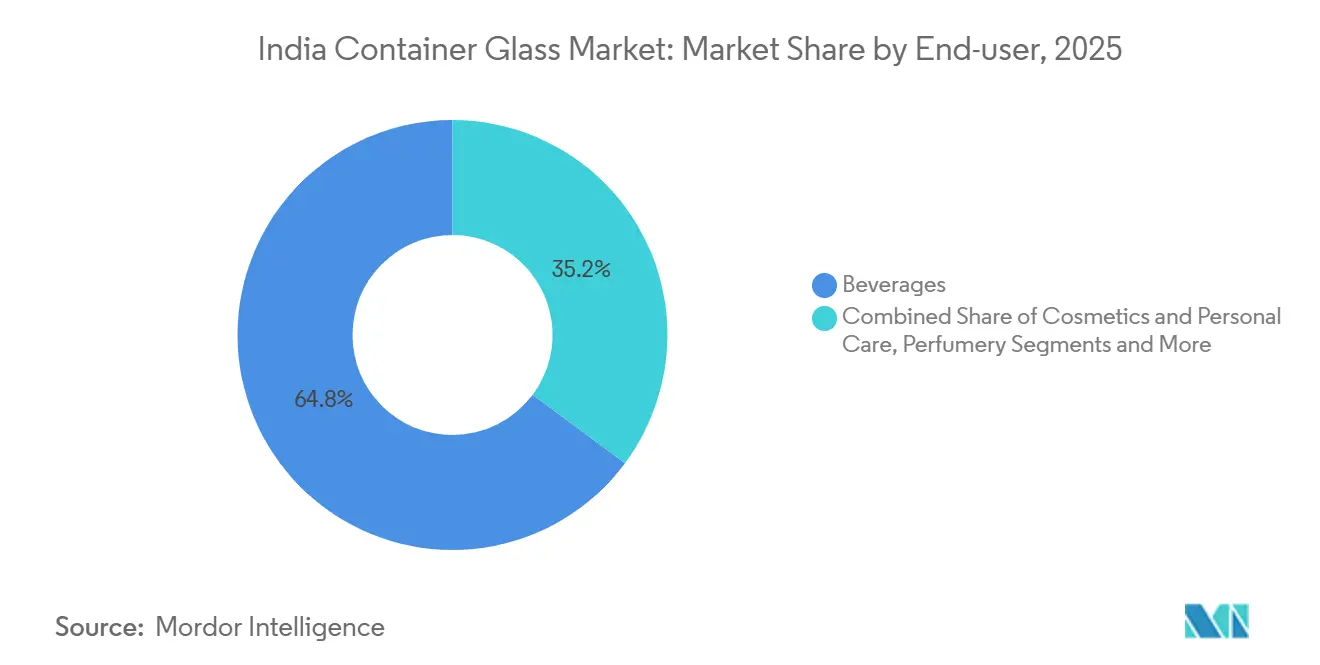

- Par utilisateur final, les boissons représentaient 64,83 % de la part du marché indien du verre de conditionnement en 2025, tandis que les cosmétiques et soins personnels affichaient le CAGR le plus rapide, à 4,82 %, jusqu'en 2031.

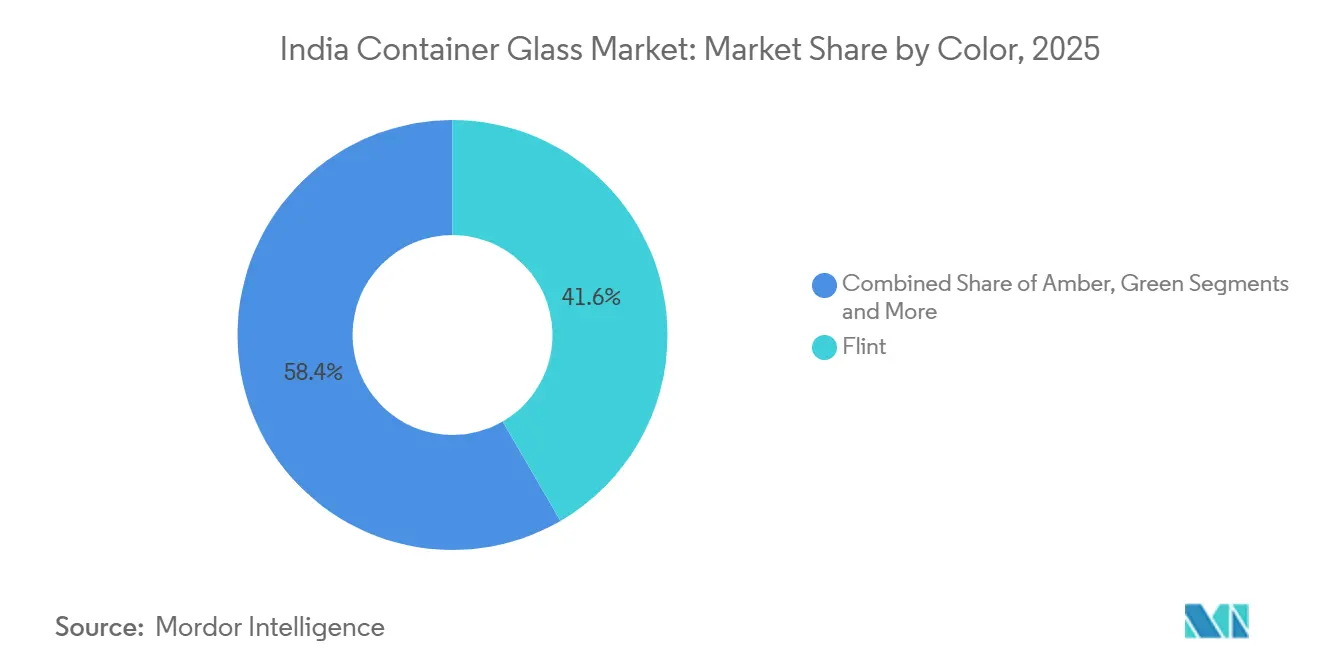

- Par couleur, le verre blanc était en tête avec une part de volume de 41,62 % en 2025, tandis que le verre ambré devrait progresser à un CAGR de 4,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien du verre de conditionnement

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des aliments et boissons conditionnés | +1.2% | National, gains précoces à Mumbai, Delhi NCR, Bengaluru | Moyen terme (2-4 ans) |

| Croissance de la consommation d'alcool | +0.9% | Maharashtra, Karnataka, Telangana, Uttar Pradesh | Court terme (≤ 2 ans) |

| Engagements ESG et perception haut de gamme | +0.7% | Villes métropolitaines et de premier rang | Moyen terme (2-4 ans) |

| Politique gouvernementale contre les plastiques à usage unique | +1.1% | États côtiers et territoires de l'Union | Court terme (≤ 2 ans) |

| Différentiel de TPS favorisant l'emballage en verre | +0.5% | National | Long terme (≥ 4 ans) |

| Développement de la logistique de la chaîne du froid | +0.6% | National, extension vers les pôles semi-urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des aliments et boissons conditionnés

La pénétration du commerce de détail organisé a atteint le milieu des années 2010 d'ici 2025, incitant les marques de jus haut de gamme, de conserves artisanales et de jus pressés à froid à migrer vers des contenants en verre qui signalent la pureté et contribuent à prolonger la durée de conservation sans conservateurs chimiques. Les gammes de produits adoptant des bocaux et bouteilles en verre blanc de 200 à 500 millilitres commandent des primes de détail approchant 25 %, amortissant les coûts d'emballage plus élevés. L'harmonisation en cours des spécifications du Bureau des normes indiennes relatives à la résistance aux chocs thermiques relève le seuil d'entrée pour les importations à bas coût, renforçant les modernisations des fours domestiques. Les marchés métropolitains sont en tête de l'adoption aujourd'hui, mais les enquêtes auprès des distributeurs indiquent que les agglomérations urbaines de deuxième rang généreront la majeure partie du volume incrémental à partir de 2027. Cette trajectoire soutient une progression significative du marché indien du verre de conditionnement à moyen terme.[1]Bureau des normes indiennes, "Normes indiennes pour les contenants en verre," bis.gov.in

Croissance de la consommation d'alcool

L'Inde a expédié plus de 1,1 milliard de caisses de boissons alcoolisées en 2024, et la bière haut de gamme, le whisky single malt et le vin importé ont collectivement progressé à des taux à deux chiffres en 2025. Ces catégories spécifient de plus en plus des embossages sur mesure, des fonds de bouteille plus profonds et des teintes ambrées ou vertes pour protéger les composés aromatiques, des caractéristiques que les plastiques et les canettes peinent à reproduire. Les réformes des droits d'accise des États autorisant les ventes directes aux consommateurs par les microbrasseries ont comprimé les délais de mise sur le marché et stimulé les commandes de bouteilles consignées de 330 millilitres supportant environ 18 cycles d'utilisation avant recyclage en calcin. Des délais de fabrication des outillages inférieurs à quatre mois permettent aux fournisseurs de verre de s'aligner sur les lancements rapides de références des brasseurs, dépassant les calendriers de mise en service des lignes de canettes. La cadence soutenue des introductions d'étiquettes sous-tend des vents porteurs de volume à court terme pour le marché indien du verre de conditionnement.

Politique gouvernementale contre les plastiques à usage unique

L'interdiction nationale portant sur dix-neuf articles en plastique à usage unique est entrée en vigueur en juillet 2022, et l'application au niveau des États s'est intensifiée tout au long de 2025. Les autorités de contrôle de la pollution au Tamil Nadu et à Goa ont mené des milliers de contrôles, accroissant le risque pour les détaillants utilisant des emballages non conformes et incitant les opérateurs de restauration collective à se tourner vers des verres et des pots à condiments en verre. Les traiteurs institutionnels ont déjà transféré environ un tiers de la demande déplacée de gobelets en plastique rigide vers des formats en verre, soutenus par des systèmes de consigne-reprise qui récupèrent le calcin à des tarifs compétitifs. Bien que l'application harmonisée reste inégale, des sanctions médiatisées ont accru l'urgence de la conformité, maintenant un choc de demande positif pour le marché indien du verre de conditionnement.

Engagements ESG et perception haut de gamme

Les multinationales de biens de consommation ont intégré des seuils de recyclabilité et de contenu recyclé dans leurs tableaux de bord fournisseurs qui classent explicitement le verre au-dessus des stratifiés multicouches. Les enquêtes auprès des ménages montrent que près de sept consommateurs urbains sur dix perçoivent l'emballage en verre comme plus haut de gamme et plus sûr que le plastique, soutenant des stratégies de valorisation des prix dans les cosmétiques, les parfums et les condiments gastronomiques. Les règles de responsabilité élargie des producteurs exigent désormais la divulgation annuelle des volumes de reprise, et le verre offre un avantage intrinsèque grâce aux réseaux de bouteilles consignées établis. La reconfiguration des chaînes d'approvisionnement, notamment les partenariats de traitement du calcin avec les municipalités, s'étend généralement sur deux cycles budgétaires, situant l'impact à moyen terme. L'aura de réputation créée par le verre s'aligne étroitement avec les objectifs de communication des marques, renforçant sa courbe d'adoption.[2]Conseil central de contrôle de la pollution, "Tableau de bord de surveillance des déchets plastiques," cpcb.nic.in

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La substitution par les plastiques et les emballages souples érode les parts | -0.8% | National, plus marqué dans les segments sensibles aux coûts | Long terme (≥ 4 ans) |

| La fusion énergivore et les émissions de CO₂ accroissent les risques de coûts | -0.6% | Pôles de fabrication, notamment le cluster de Firozabad | Moyen terme (2-4 ans) |

| La volatilité des prix des matières premières comprime les petits fours | -0.6% | Fabricants régionaux, clusters de PME | Court terme (≤ 2 ans) |

| La flambée des prix du gaz dans la zone du Trapèze du Taj réduit la capacité de Firozabad | -0.4% | Uttar Pradesh, notamment la région de Firozabad | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Substitution par les plastiques et les emballages souples

Les bouteilles en plastique rigide et les pochettes à bec verseur offrent des coûts unitaires inférieurs de 40 à 50 %, pèsent bien moins lourd et s'intègrent facilement aux remplisseuses aseptiques à grande vitesse, des atouts qui continuent de gagner des parts dans les catégories jus, huile alimentaire et produits laitiers. Un amendement réglementaire de 2025 autorisant le PET recyclé pour le contact direct avec les aliments a encore accéléré le déploiement de bouteilles légères dans les régions rurales sensibles aux prix. Les pochettes à soufflet représentent déjà plus d'un cinquième du segment ketchup et sauces, détournant des volumes du verre. La période de retour sur investissement pour la conversion des lignes de remplissage verre existantes vers des formats souples est d'environ trois ans, ce qui suggère que la pression de substitution persistera à moyen terme. Les faibles taux de collecte du calcin en dehors des zones métropolitaines maintiennent également la pénétration du contenu recyclé en dessous des références mondiales, atténuant le soulagement des coûts pour les producteurs de verre.

Fusion énergivore et risques de coûts liés au CO₂

Les fours de verre de conditionnement consomment jusqu'à 5,2 gigajoules d'énergie thermique par tonne, rendant la rentabilité très sensible aux tarifs du gaz naturel et de l'électricité. Les prix au comptant du gaz naturel au Gujarat et au Maharashtra ont atteint en moyenne 45 à 48 INR par mètre cube au premier semestre 2026, soit une hausse de 12 % en glissement annuel qui a réduit les marges d'EBITDA du secteur d'environ deux points de pourcentage. Les objectifs provisoires du mécanisme Performance, Achieve and Trade prévoient une réduction de 15 % de la consommation d'énergie spécifique sur la période 2026-2029, imposant des modernisations telles que des fondoirs oxy-combustible ou hybrides électriques nécessitant des investissements en capital de 80 à 150 crores INR par ligne de 300 tonnes par jour. Des discussions parallèles sur la tarification nationale du carbone pourraient ajouter 600 à 750 INR par tonne aux coûts de production si elles aboutissent, réduisant la parité avec les canettes en aluminium dont l'empreinte carbone diminue fortement à des niveaux élevés de contenu recyclé. Ces vents contraires pèsent de manière disproportionnée sur les fours de taille moyenne dépourvus d'énergie solaire captive ou de récupération de chaleur perdue.[3]Bureau de l'efficacité énergétique, "Projet de cycle Performance, Achieve and Trade 2026-2029," beeindia.gov.in

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : Les boissons ancrent le volume, les cosmétiques propulsent la demande haut de gamme

Les boissons ont fourni 64,83 % du tonnage total en 2025, consolidant le segment comme principal moteur de revenus du marché indien du verre de conditionnement. Les boissons alcoolisées représentaient la majeure partie, la bière seule comptant pour plus de la moitié de la demande en verre, suivie des spiritueux et du vin. Les embouteilleurs de boissons non alcoolisées continuent de rationaliser leurs unités de gestion des stocks vers le PET dans les gammes jus et lait aromatisé, mais les embouteilleurs de boissons gazeuses s'appuient toujours sur le verre consigné pour une logistique en circuit fermé rentable. Les applications alimentaires — confitures, sauces, cornichons et nutrition infantile — représentent un peu moins d'un cinquième de la production, mais affichent une croissance composée solide de 4,3 % à mesure que les étiquettes biologiques et sans conservateurs élargissent leur distribution dans les villes de deuxième rang. Les cosmétiques et soins personnels, bien qu'ils ne représentent que 10 % du volume, ont dépassé tous les autres utilisateurs finaux avec un CAGR de 4,82 %, reflétant la vague de premiumisation qui déferle sur les formulations de soins de la peau et ayurvédiques.

Les évolutions des préférences des consommateurs se reflètent nettement dans les structures de prix. Les bouteilles de bière artisanale avec embossage sur mesure et bases plus lourdes se négocient avec des primes de prix de 15 à 20 % par rapport aux formats consignés standard, renforçant les marges des contrats d'approvisionnement en verre blanc et ambré. Les initiatives de recharge de cosmétiques lancées par les détaillants de beauté nationaux réduisent les coûts d'emballage par utilisation au-delà du troisième cycle de recharge, approfondissant les liens clients à long terme. Les bocaux en verre blanc de qualité alimentaire équipés de fermetures inviolables soutiennent un portefeuille croissant de condiments artisanaux dont la durée de conservation doit dépasser 18 mois. Les mises à niveau réglementaires des spécifications du verre pour les emballages alimentaires et de boissons continuent de relever les seuils techniques, décourageant les importations à bas coût et consolidant les gains de parts au sein du marché indien du verre de conditionnement.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par couleur : Le verre blanc conserve son leadership, le verre ambré s'accélère sur les usages sensibles à la lumière

Le verre blanc a conservé une part dominante de 41,62 % de la production totale en 2025 et reste le substrat par défaut pour les catégories où la transparence sous-tend la mise en valeur des produits. Le verre ambré suivait avec environ un tiers de la part, mais affichait le CAGR le plus rapide à 4,75 % grâce à sa protection ultraviolette renforcée, prisée par les brasseurs, les fabricants de sirops pharmaceutiques et les formulateurs de nutraceutiques. Le verre vert, historiquement privilégié par les expéditeurs de vin européens, progresse modestement à mesure que les vignobles nationaux se tournent vers le verre blanc pour différencier les étiquettes modernes. Les teintes de niche — notamment le bleu cobalt et le noir intense — représentent ensemble une part à un chiffre moyen, concentrée dans la parfumerie et les condiments haut de gamme.

Les avancées technologiques commencent à éroder la prime de coût traditionnellement associée au verre ambré. Les formules de verre blanc à teneur réduite en oxyde de fer lancées en 2025 incorporent jusqu'à 20 % de calcin sans compromettre la clarté, réduisant les coûts de composition de 800 à 1 000 INR par tonne et réduisant l'écart avec les variantes colorées. Le Bureau des normes indiennes a mis à jour les normes relatives aux contenants pharmaceutiques en 2024 pour exiger le verre ambré pour les formulations contenant des principes actifs photolabiles, ancrant une croissance structurelle de la demande au-delà de l'horizon de prévision. Des objectifs de collecte plus élevés pour le verre coloré dans le cadre des directives de responsabilité élargie des producteurs pourraient toutefois inciter certains propriétaires de marques à se tourner vers le verre blanc standardisé pour simplifier les flux logistiques inverses. Ces courants croisés maintiendront la planification du mix de couleurs au cœur des stratégies d'utilisation à travers le spectre de taille du marché indien du verre de conditionnement.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Inde occidentale domine la capacité installée des fours, et la proximité des corridors de soude et de gaz naturel du Gujarat aide les producteurs à maîtriser les coûts des intrants. Le cluster de boissons du Maharashtra autour de Mumbai et Nashik ancre une demande constante de bouteilles de bière en verre ambré et blanc, tandis que la ceinture pharmaceutique du Gujarat alimente une absorption stable de contenants ambrés de qualité médicale. L'Uttar Pradesh et le Madhya Pradesh sont devenus de nouveaux pôles d'attraction pour les investissements depuis 2025, portés par des coûts fonciers plus bas et des incitations gouvernementales qui ont attiré des constructions en sites existants et en sites vierges.

Les États du Sud illustrent l'impact croissant de l'application des mesures anti-plastiques sur les schémas de consommation régionaux. Les contrôles renforcés du Tamil Nadu contre les articles interdits ont orienté la demande de restauration collective vers des verres et des bols en verre, stimulant la disponibilité du calcin et réduisant les coûts des matières premières pour les fours voisins. L'essor de la bière artisanale au Karnataka, centré à Bengaluru, soutient une rotation soutenue des bouteilles, ancrant la part du marché indien du verre de conditionnement dans le circuit de l'hôtellerie-restauration. L'adoption par le Telangana de règles d'accise en vente directe aux consommateurs raccourcit encore les cycles de mise sur le marché pour les boissons de niche, renforçant l'absorption régionale du verre.

Les corridors du Nord et de l'Est restent comparativement sous-pénétrés mais présentent un potentiel à long terme. La grande taille des ménages et les dépenses d'emballage par habitant traditionnellement faibles au Bihar et en Odisha favorisent encore les formats souples, mais la hausse des revenus et l'exposition au commerce électronique incitent les marques alimentaires et de beauté haut de gamme à étendre leur distribution dans ces régions. Les gains d'efficacité logistique obtenus grâce aux nouveaux fours centralement situés au Madhya Pradesh sont sur le point de réduire les coûts de fret vers ces zones de l'arrière-pays, rendant le verre plus compétitif en termes de coûts face aux concurrents légers. Collectivement, la diversification géographique réduit la dépendance excessive aux pôles occidentaux et élargit la base adressable du marché indien du verre de conditionnement.

Paysage concurrentiel

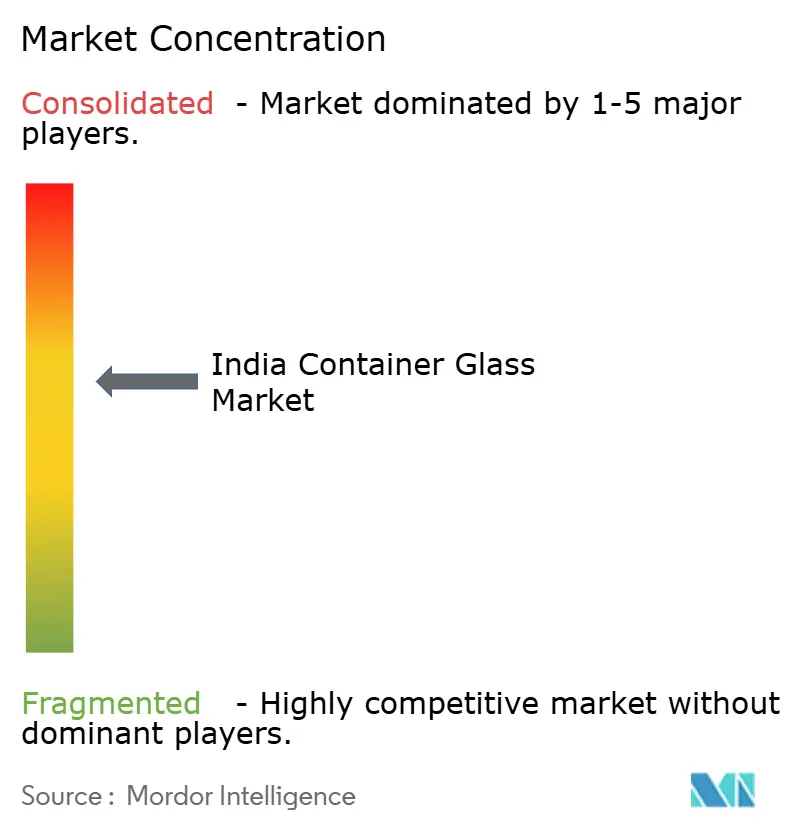

Les cinq premiers fournisseurs — AGI Greenpac, Hindusthan National Glass, PGP Glass, Verallia India et Borosil — contrôlaient collectivement une part élevée du tonnage installé en 2025, reflétant une consolidation modérée dans le secteur indien du verre de conditionnement. L'échelle permet à ces acteurs de répartir la charge en capital des modernisations de brûleurs oxy-combustible et de l'électrification hybride sur plusieurs lignes, de négocier des contrats gaziers pluriannuels et d'exploiter des unités captives de traitement du calcin qui sécurisent les matières premières à des tarifs inférieurs au marché. Les spécialistes régionaux tels que Sunrise Glass et Pragati Glass se concentrent sur des formats de niche — par exemple les miniatures de spiritueux et les bocaux à large ouverture pour condiments — obtenant des primes de prix de 12 à 15 % qui compensent en partie leur base de volume plus réduite.

La couverture stratégique contre le risque de substitution est évidente. AGI Greenpac a approuvé une installation de canettes en aluminium d'une valeur de 1 000 crores INR prévue pour une mise en service commerciale en 2028, reproduisant l'investissement antérieur de Ball Corporation de 115 millions USD dans deux usines. PGP Glass a mis en service un four à fusion électrique de 120 tonnes par jour réduisant les émissions de CO₂ de plus de moitié, positionnant l'entreprise en avance sur d'éventuelles taxes carbone. Le projet de Gerresheimer AG de céder son unité de verre moulé d'ici mi-2026 ouvre des fenêtres d'acquisition pour les consolidateurs de capital-investissement ciblant les emballages cosmétiques haut de gamme.

L'innovation de procédé reste centrale dans la défense des marges. Les modernisations de récupération de chaleur perdue qui se multiplient dans les fours occidentaux permettent des réductions à deux chiffres de la consommation d'énergie spécifique, tandis que les modernisations d'inspection numérique en ligne réduisent les rebuts et améliorent le rendement utilisable. Plusieurs leaders ont signé des mémorandums avec des corporations municipales pour sécuriser des flux de calcin triés à 4 à 6 INR par kilogramme contre 8 à 10 INR sur les marchés ouverts, ancrant la compétitivité des coûts. La barre de conformité croissante imposée par les ordonnances de contrôle de la qualité et les règles de responsabilité élargie des producteurs élève encore les seuils de coûts fixes, créant un fossé autour des acteurs établis et renforçant la cohésion du marché indien du verre de conditionnement.

Leaders du secteur indien du verre de conditionnement

Haldyn Heinz Fine Glass Private Limited

AGI Greenpac Limited

CANPACK India Private Limited

Hindusthan National Glass & Industries Limited

PGP Glass Private Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : PGP Glass a déployé la plateforme de sécurité des technologies opérationnelles Armis Centrix sur ses fours, citant 2 millions USD d'économies annuelles attendues grâce à la réduction des temps d'arrêt et à l'optimisation de la consommation d'énergie.

- Septembre 2025 : Le conseil d'administration d'AGI Greenpac a approuvé une modernisation en site existant de 47 crores INR pour porter la capacité de verre de conditionnement à 1 900 tonnes par jour, avec une mise en service prévue au quatrième trimestre de l'exercice 2026.

- Septembre 2025 : Hindusthan National Glass a finalisé une acquisition de 2 250 crores INR par INSCO dans le cadre d'une résolution approuvée par le Tribunal national du droit des sociétés, transférant le contrôle de sept usines totalisant 1,57 million de tonnes par an.

- Août 2025 : Gerresheimer AG a annoncé son intention de céder son unité de verre moulé, y compris le site de Kosamba, d'ici mi-2026.

Périmètre du rapport sur le marché indien du verre de conditionnement

Les contenants en verre, tels que les bouteilles et les bocaux, sont des récipients creux conçus principalement pour contenir et stocker divers articles, notamment des aliments et des boissons. Le verre de conditionnement est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et l'imperméabilité. L'emballage en verre est apprécié pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu. Il est souvent choisi pour les produits où la pureté, la sécurité et la durabilité environnementale sont des préoccupations primordiales.

Le rapport sur le marché indien du verre de conditionnement est segmenté par utilisateur final (Boissons [Alcoolisées {Bière, Vin, Spiritueux, Autres boissons alcoolisées}, Non alcoolisées {Jus, Boissons gazeuses, Boissons à base de produits laitiers, Autres boissons non alcoolisées}], Alimentation, Cosmétiques et soins personnels, Produits pharmaceutiques [excl. Flacons et ampoules, et Parfumerie), et Couleur (Vert, Ambré, Blanc, et Autres couleurs). Les prévisions du marché sont fournies en termes de volume (tonnes).

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (excl. flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (excl. flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande de bouteilles pour boissons progresse-t-elle en Inde ?

Les expéditions de bouteilles de bière, de vin et de spiritueux progressent à un CAGR de volume de 6 à 8 %, soutenues par des étiquettes haut de gamme et artisanales qui privilégient le verre.

Pourquoi le verre ambré gagne-t-il des parts de marché ?

Le verre ambré offre une atténuation ultraviolette de 99,5 % en dessous de 450 nanomètres, protégeant les boissons et les produits pharmaceutiques sensibles à la lumière, et progresse ainsi à un CAGR de 4,75 %.

Quelles sont les principales pressions sur les coûts pour les fabricants de verre ?

Les prix du gaz naturel supérieurs à 45 INR par mètre cube et les projets de taxes carbone pourraient ajouter 600 à 750 INR par tonne aux coûts de production à court terme.

Comment les entreprises réduisent-elles les émissions liées à la fusion du verre ?

Les acteurs de premier plan installent des brûleurs oxy-combustible, des fondoirs hybrides électriques et des systèmes de récupération de chaleur perdue qui réduisent ensemble la consommation d'énergie spécifique jusqu'à 18 %.

Quel utilisateur final se développe le plus rapidement au-delà des boissons ?

Les applications cosmétiques et de soins personnels progressent à un CAGR de 4,82 % à mesure que les marques utilisent des bouteilles en verre blanc et ambré pour renforcer leur positionnement haut de gamme.

Dernière mise à jour de la page le: