Taille et part du marché du verre d'emballage en Turquie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

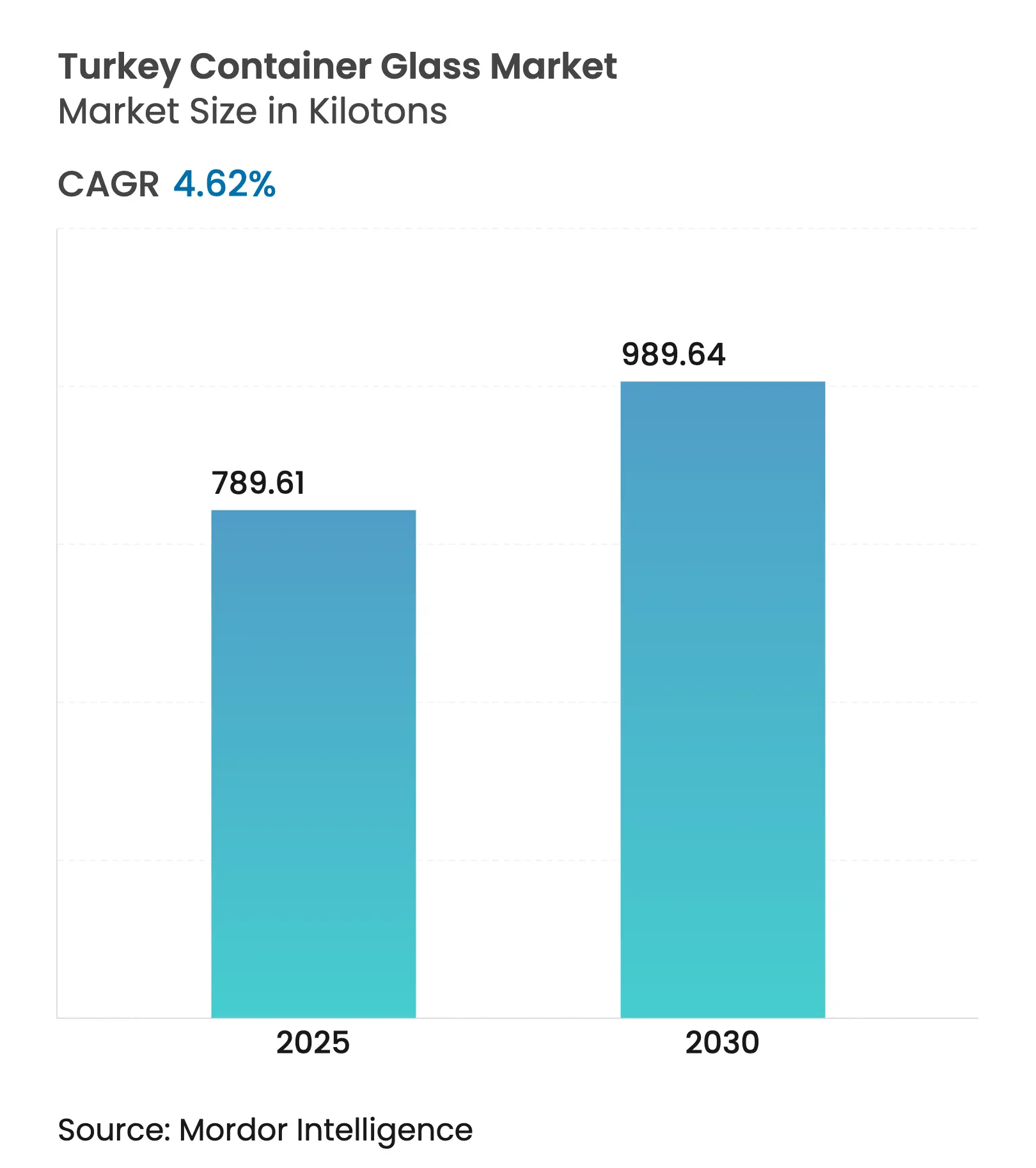

| Volume du Marché (2025) | 789.61 kilotonnes |

| Volume du Marché (2030) | 989.64 kilotonnes |

| Taux de croissance (2025 - 2030) | 4.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage en Turquie par Mordor Intelligence

La taille du marché du verre d'emballage en Turquie a atteint 789,61 kilotonnes en 2025 et devrait se développer à un TCAC de 4,62 % pour atteindre 989,64 kilotonnes d'ici 2030, soulignant le rôle de la Turquie en tant que pôle de fabrication régional. L'expansion actuelle reflète la baisse des tarifs énergétiques industriels — les prix du gaz naturel industriel ont chuté de 13 à 25 % et les coûts de l'électricité ont diminué de 16 % en janvier 2025 — renforçant ainsi l'économie des fours. La hausse de la production de carbonate de soude, le pays étant classé deuxième exportateur d'Europe, garantit la sécurité des matières premières et soutient la scalabilité de la production. La solide reprise du tourisme, avec 62,3 millions de visiteurs en 2024, stimule la demande de boissons sur place, tandis que les exportations pharmaceutiques ont augmenté de 15,8 % pour atteindre 2,2 milliards USD en 2023, entraînant une adoption accrue des contenants en verre ambré et blanc spécialisés. Ensemble, ces facteurs positionnent le marché du verre d'emballage en Turquie pour une croissance stable à un chiffre moyen tout au long de la décennie.

Les signaux de politique publique clés renforcent cette dynamique. Le système national de consigne, lancé en 2024, cible 20 à 25 milliards de contenants de boissons par an et augmente structurellement la disponibilité du calcin, soutenant les objectifs d'économie circulaire. Le règlement européen 2025/40 imposant 100 % d'emballages recyclables d'ici 2030 oriente davantage la demande axée sur l'exportation en faveur du verre. Des ajouts de capacité tels que l'expansion à double four de Şişecam pour 174 millions USD à Eskişehir.

Points clés du rapport

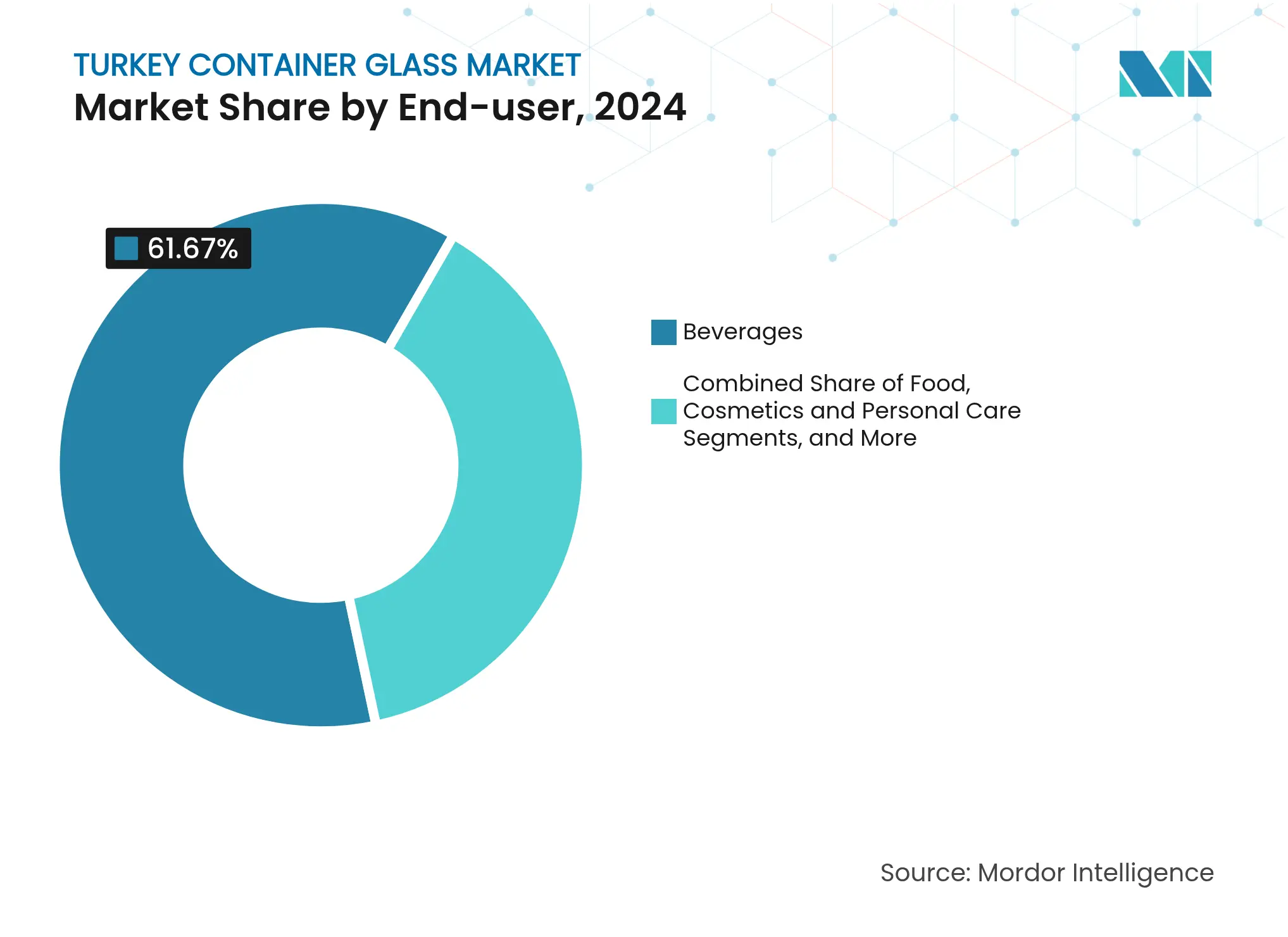

- Par utilisateur final, le segment des boissons a capté 61,67 % de la part de marché du verre d'emballage en Turquie en 2024.

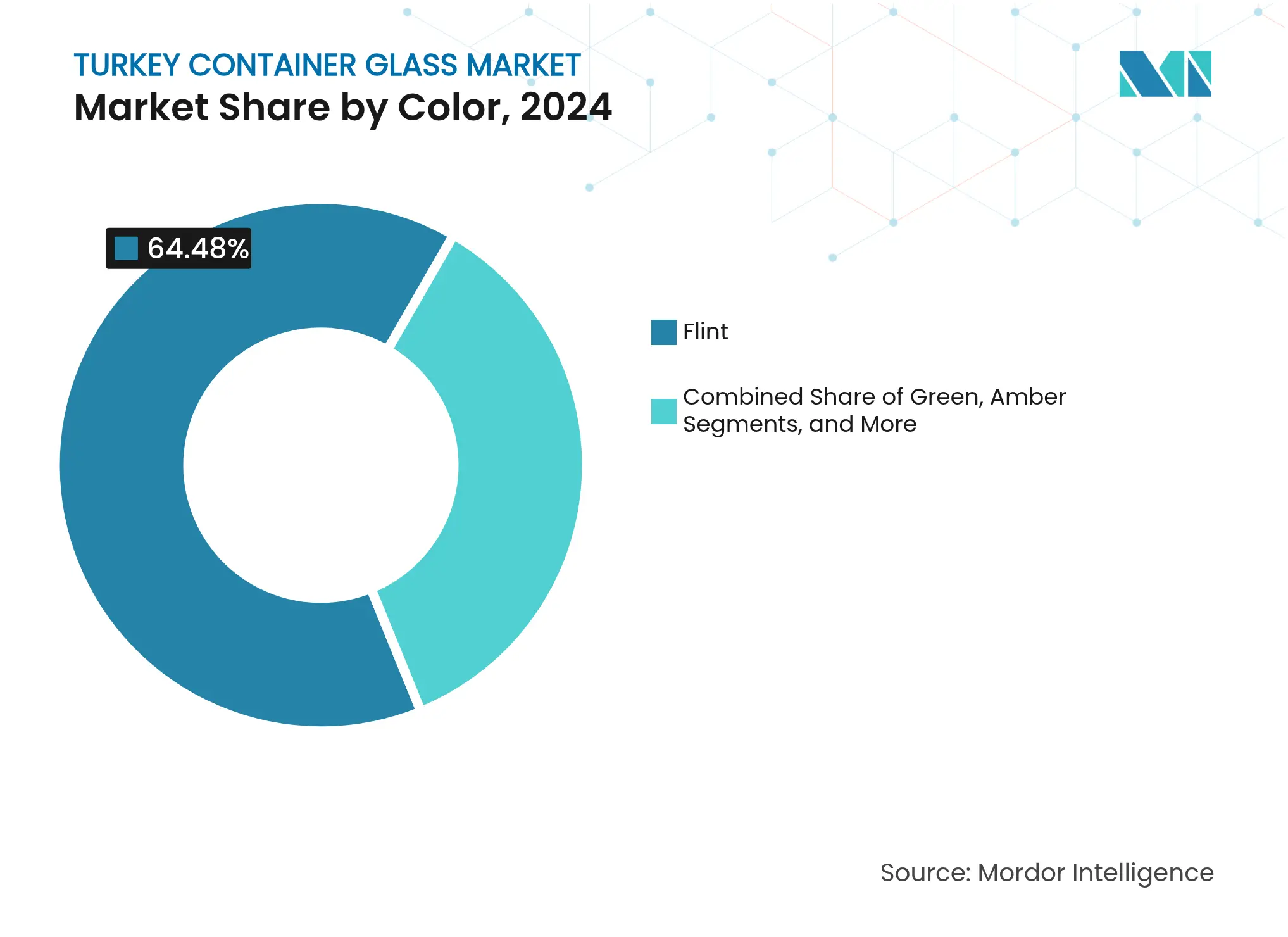

- Par couleur, le segment ambré devrait croître à un TCAC de 5,62 % entre 2025 et 2030.

Tendances et perspectives du marché du verre d'emballage en Turquie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition vers les systèmes de consigne stimulant la demande de verre réutilisable | +0.8% | National, extension pilote depuis Sakarya | Moyen terme (2 à 4 ans) |

| Essor des boissons artisanales nécessitant des bouteilles premium en petites séries | +0.6% | Centres urbains : Istanbul, Ankara, İzmir | Court terme (≤ 2 ans) |

| Expansion rapide du pôle d'exportation pharmaceutique de la Turquie | +1.2% | National, corridor Ankara–Istanbul | Long terme (≥ 4 ans) |

| Alignement sur le Pacte vert européen incitant aux emballages recyclables | +0.9% | National, axé sur les exportations vers l'UE | Long terme (≥ 4 ans) |

| La forte croissance du tourisme stimule la consommation de verre sur place | +0.7% | Régions côtières : Antalya, Muğla, côte méditerranéenne | Court terme (≤ 2 ans) |

| Émergence de marques alimentaires artisanales choisissant le verre pour se différencier | +0.4% | Marchés premium urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La transition vers les systèmes de consigne stimule la demande de verre réutilisable

Le système de consigne obligatoire en Turquie, lancé en 2024, vise à récupérer 20 à 25 milliards de contenants de boissons chaque année, soit environ la moitié du volume d'emballages de boissons du pays. L'infrastructure comprend 2 000 machines à retour automatique et 5 000 points de collecte supplémentaires, mais le verre n'atteint actuellement qu'un taux de récupération de 10 % contre 30 % pour le PET et 50 % pour l'aluminium. Des recherches de l'Université d'Istanbul montrent que le broyage des bouteilles avant le transport génère des gains d'efficacité spatiale de 65 %, réduisant les coûts logistiques de 50 % sur des trajets de 100 kilomètres.[1]Sibel Aydın et al., « Effet des méthodes de réduction de volume sur le recyclage des déchets d'emballages de boissons », International Journal of Environmental Science and Technology, springer.com Les modélisations économiques prévoient 100 milliards TRY (3,04 milliards USD) d'économies sur 20 ans, 20 000 emplois directs et une substitution aux importations annuelle de 150 à 200 millions USD — des avantages déterminants pour le marché du verre d'emballage en Turquie, car la disponibilité du calcin réduit la demande d'énergie des fours et les coûts des matières premières. À mesure que les programmes pilotes s'étendent à l'échelle nationale, des flux stables d'approvisionnement devraient accroître la teneur en matière recyclée dans les nouvelles bouteilles et renforcer la compétitivité face aux substrats alternatifs.

Essor des boissons artisanales nécessitant des bouteilles premium en petites séries

Les microbrasseries et les distilleries artisanales concentrées à Istanbul, Ankara et İzmir développent des productions de niche qui privilégient les formats en verre premium pour la différenciation et l'attrait en rayon. Les consommateurs urbains se montrent prêts à payer pour des étiquettes artisanales, une tendance reflétée dans les segments du vin de boutique et du café cold brew qui nécessitent des séries de bouteilles en petites quantités avec des embossages et des décorations sur mesure. Şişecam et plusieurs décorateurs sous contrat ont répondu en proposant des lignes de production flexibles capables de gérer économiquement des lots courts inférieurs à 100 000 unités, élargissant ainsi la demande adressable au sein du marché du verre d'emballage en Turquie. La vague de premiumisation renforce la proposition de valeur du verre par rapport aux canettes et au PET, notamment lorsque la narration de marque et les indices tactiles influencent les décisions d'achat dans des environnements de vente au détail très concurrentiels.

Expansion rapide du pôle d'exportation pharmaceutique de la Turquie

Les exportations pharmaceutiques ont augmenté de 15,8 % pour atteindre 2,2 milliards USD en 2023, tandis que la production nationale satisfaisait 90,6 % de la demande en unités, reflétant un soutien concerté de la politique industrielle. La couverture exportations/importations est passée de 23 % en 2017 à 48 % au premier semestre 2024, témoignant de gains de compétitivité. Les flacons en verre ambré et blanc de haute pureté qui bloquent l'exposition aux UV sont obligatoires pour les produits biologiques et les formulations photosensibles, orientant des volumes supplémentaires vers le marché du verre d'emballage en Turquie. Les amendements réglementaires facilitant les licences biotechnologiques, associés aux incitations à l'achat public, stimulent les investissements en capacité dans les lignes d'emballage parentéral et ophtalmique. Ces contenants spécialisés commandent des marges premium et des cycles de qualification plus longs, ancrant une demande pluriannuelle prévisible qui atténue les fluctuations cycliques liées aux segments des boissons.

Alignement sur le Pacte vert européen incitant aux emballages recyclables

Le règlement européen 2025/40 exige que tous les emballages mis sur le marché unique soient 100 % recyclables d'ici 2030, avec des objectifs de réduction intermédiaires de 5 % d'ici 2030 et de 10 % d'ici 2035.[2]Équipe éditoriale NSF, « Nouveau règlement européen 2025/40 sur les emballages et les déchets d'emballages », nsf.org Le douzième plan de développement de la Turquie (2024-2028) approuve explicitement la conformité, désignant les minéraux non métalliques — y compris le verre — comme secteurs prioritaires pour la transformation verte et numérique. Les conditionneurs orientés vers l'exportation repensent déjà leurs références pour éliminer les manchons en matériaux mixtes et les fermetures composites qui compromettent la recyclabilité. La capacité intrinsèque du verre à conserver sa qualité après plusieurs cycles le positionne comme une solution à faible risque par rapport aux plastiques multicouches confrontés aux restrictions relatives aux PFAS et au BPA, notamment après l'interdiction du bisphénol A dans les matériaux en contact avec les aliments par le règlement européen 2024/3190. Par conséquent, ce vent réglementaire favorable renforce les perspectives de croissance à long terme du marché du verre d'emballage en Turquie dans les secteurs pharmaceutique, cosmétique et alimentaire premium à l'exportation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La forte volatilité des prix du gaz naturel fait grimper les coûts de fusion | −1.1% | National, zones industrielles | Court terme (≤ 2 ans) |

| Concurrence du PET allégé dans les boissons gazeuses | −0.8% | National, marchés urbains des boissons | Moyen terme (2 à 4 ans) |

| La congestion portuaire perturbe les importations de carbonate de soude | −0.5% | Régions industrielles côtières | Court terme (≤ 2 ans) |

| Infrastructure limitée de collecte nationale du calcin | −0.6% | National, lacunes municipales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte volatilité des prix du gaz naturel faisant grimper les coûts de fusion

L'énergie représente 25 à 30 % du coût total de production du verre d'emballage, rendant l'économie des fours très sensible aux fluctuations des prix du combustible. Bien que les tarifs industriels aient baissé de 13 à 25 % en janvier 2025, la Turquie importe encore la totalité de son gaz naturel, et la consommation projetée devrait passer à 53,3 milliards de Sm³ en 2025 contre 51,1 milliards de Sm³ en 2024. Les variations dans les parts d'approvisionnement par gazoduc — la part de la Russie a diminué à 39 % en 2022 — introduisent un risque géopolitique susceptible d'élargir rapidement les écarts de coûts des intrants par rapport aux concurrents européens disposant de contrats GNL diversifiés. Des modèles d'optimisation académiques soulignent que chaque hausse de 10 % des prix du gaz augmente les coûts variables des cuves de fusion d'environ 3 %, comprimant les marges et réduisant l'appétit pour de nouveaux investissements en capacité. Bien que certains producteurs co-alimentent leurs fours au coke de pétrole ou testent des mélanges d'hydrogène, les retrofits généralisés nécessitent des investissements en capital significatifs et une clarté réglementaire sur la tarification du carbone. La volatilité persistante exerce donc un frein tangible sur le marché du verre d'emballage en Turquie à court terme.

Infrastructure limitée de collecte nationale du calcin

Le taux de récupération des déchets municipaux en Turquie s'établissait à 30,13 % en 2022, et le verre représentait un modeste 2,6 millions de tonnes de matériaux cumulés recyclés dans le cadre du programme Zéro Déchet. Les allocations budgétaires pour la gestion des déchets solides représentent en moyenne 5 % des dépenses municipales contre les 20 à 50 % recommandés par la Banque mondiale, laissant les réseaux de collecte sous-dotés en ressources. Les mesures d'application qui ont freiné la récupération informelle ont encore réduit les flux d'approvisionnement en matières premières, tandis que les installations formelles signalent des taux de rejet élevés dus à des éclats mélangés par couleur ou contaminés qui ne satisfont pas aux spécifications des fours. Des études académiques à Sinop montrent une forte variance liée au revenu : les districts du quintile supérieur génèrent près du double des déchets en verre des zones à faibles revenus, compliquant l'efficacité de la planification des itinéraires.[3]Chercheurs de l'Université de Sinop, « Recyclage des déchets solides municipaux à Sinop », dergipark.org.tr Les usines de tri du calcin par couleur de Şişecam compensent partiellement les déficits, mais un débit insuffisant accroît la dépendance aux matières premières vierges et augmente l'énergie de fusion par tonne, atténuant les gains d'économie circulaire pour le marché du verre d'emballage en Turquie. Les mesures correctives à moyen terme dépendent du déploiement national de l'infrastructure de consigne et des incitations municipales récompensant la collecte de flux de haute pureté.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons maintiennent leur volume tandis que les cosmétiques accélèrent

Le segment des boissons a dominé avec 61,67 % de la part de marché du verre d'emballage en Turquie en 2024, reflétant les alliances historiques entre les embouteilleurs et les exploitants de fours locaux. Le tonnage du segment devrait suivre une trajectoire à un chiffre moyen malgré la pression du PET allégé, car les ventes sur place liées au tourisme favorisent le verre pour la qualité perçue et l'économie de réutilisation. La taille du marché du verre d'emballage en Turquie attachée aux boissons devrait atteindre 615 kilotonnes d'ici 2030, soit un TCAC de 4,1 %, soutenu par les lancements de bières artisanales et d'eaux minérales premium. La substitution par le PET reste aiguë dans les colas où Coca-Cola İçecek a testé des bouteilles en PET recyclé, mais les propriétaires de marques spécifient toujours le verre pour les références phares destinées aux circuits hôteliers.

Les conditionneurs pharmaceutiques, cosmétiques et de soins personnels représentent le bassin de demande à la croissance la plus rapide, se développant à un TCAC de 6,01 % jusqu'en 2030 grâce à la fabrication de médicaments axée sur l'exportation et aux tendances beauté premium. Les flacons ambrés et les pots en verre blanc sont de plus en plus sélectionnés pour les formulations photosensibles, augmentant le prix de vente moyen et la capture de marge au sein du marché du verre d'emballage en Turquie. Les maisons de cosmétiques de boutique exploitent l'esthétique du verre dépoli pour l'impact en rayon, tandis que les fabricants de médicaments parentéraux exigent des tolérances dimensionnelles strictes que peu de concurrents étrangers peuvent égaler, renforçant l'utilisation des fours domestiques.

Par couleur : le verre blanc conserve la tête, l'ambré progresse

Le verre blanc représentait 64,48 % de la part de marché du verre d'emballage en Turquie en 2024, privilégié dans les gammes alimentaires, de boissons et de cosmétiques recherchant la visibilité du produit. La taille du marché du verre d'emballage en Turquie pour les contenants en verre blanc devrait atteindre 650 kilotonnes d'ici 2030 grâce à une demande soutenue par les tendances des étiquettes transparentes. Les taux de croissance resteront toutefois inférieurs à ceux des bouteilles ambrées qui protègent les produits biologiques et les bières artisanales de la dégradation induite par les UV. La capacité ambrée devrait afficher un TCAC de 5,62 % jusqu'en 2030, réduisant l'écart de volume historique à mesure que les exportations pharmaceutiques atteignent 3 milliards USD d'ici le milieu de la décennie.

Le verre vert maintient une niche secondaire dans le vin et la bière grand public, mais la croissance des volumes reste modeste compte tenu du passage des brasseurs artisanaux à l'ambré pour la différenciation. Les campagnes de fours de Şişecam alternent désormais entre verre blanc et ambré pour optimiser l'économie des couleurs, et son investissement dans le tri du calcin réduit encore l'énergie de fusion de 20 % lorsque la charge recyclée dépasse 50 % du poids du lot. La dynamique spécifique à chaque couleur soutient un mix de production diversifié qui couvre contre la volatilité des utilisations finales au sein du marché plus large du verre d'emballage en Turquie.

Analyse géographique

La ceinture de fabrication du verre d'emballage en Turquie s'étend d'Eskişehir à travers Kütahya jusqu'à Bilecik, co-localisant les fours près des gisements de carbonate de soude et des corridors ferroviaires. Le cluster provincial a traité plus de 70 % de la production nationale en 2024, permettant une expédition rapide vers les ports de Marmara pour les exportations européennes. Les remises sur le gaz naturel négociées par le gouvernement allant jusqu'à 25 % en 2025 ont conféré un avantage en termes de coûts énergétiques par rapport aux concurrents européens, soutenant l'avantage de taille du marché du verre d'emballage en Turquie à court terme.

Les régions côtières de Marmara et de la mer Égée absorbent un tonnage domestique considérable en raison de la forte présence d'embouteilleurs de boissons et de conditionneurs pharmaceutiques. Le statut de hub logistique d'Istanbul accélère la rotation des conteneurs, tandis que la zone de libre-échange d'Izmir offre des allègements de droits sur les intrants importés. La part de marché du verre d'emballage en Turquie liée aux exportations vers l'UE est prête à augmenter à mesure que le règlement 2025/40 renforce les mandats de recyclabilité qui favorisent le verre par rapport aux plastiques multi-matériaux.

La diversification internationale s'accélère. L'usine belge de Ciner Glass, qui entrera en service en 2027, livrera en Allemagne, en France et au Royaume-Uni en moins de 24 heures, raccourcissant les délais de livraison et réduisant les émissions de fret pour les clients qui s'approvisionnaient auparavant en Turquie. Ces investissements directs à l'étranger sortants cristallisent la transition de la Turquie d'un producteur purement domestique à un fournisseur paneuropéen intégré, soulageant indirectement la pression sur les capacités nationales et stabilisant les taux de fonctionnement des fours sur l'ensemble du marché du verre d'emballage en Turquie.

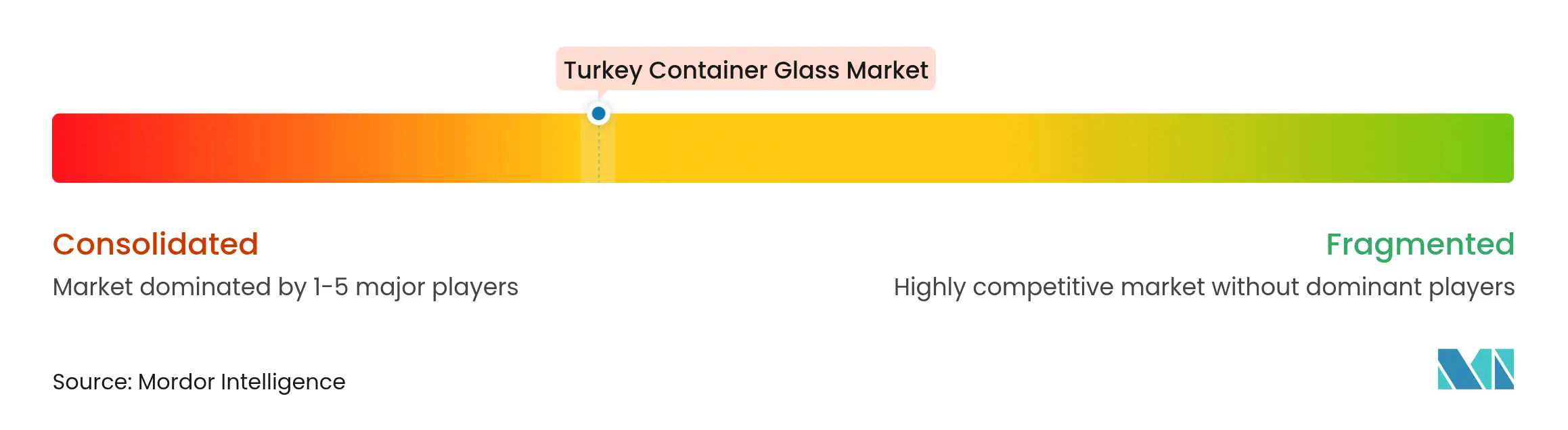

Paysage concurrentiel

Une concentration modérée caractérise le marché du verre d'emballage en Turquie, Şişecam contrôlant environ les deux tiers de la capacité installée à travers 10 sites dans quatre pays. Son ajout de double four à Eskişehir en 2024 a porté le complexe à une production annuelle de 1 million de tonnes, la plus grande installation verrière sur site unique au monde. L'intégration verticale, du carbonate de soude au traitement du calcin, protège Şişecam de la volatilité des matières premières et s'aligne sur les seuils de recyclabilité à destination de l'UE.

Ciner Glass monte en puissance rapidement ; le site greenfield belge vise une capacité de 1 300 tonnes métriques par jour et signale l'ambition de pénétrer les segments premium de la bière et des bocaux alimentaires en Europe occidentale. Anadolu Cam et Gürallar ArtCraft maintiennent des positions de niche dans les bouteilles spéciales et la vaisselle haut de gamme respectivement, misant sur des tailles de lots flexibles et des services de design. Les mouvements stratégiques en 2024-25 se sont concentrés sur les commandes numériques des fours, Şişecam déployant des analyses de maintenance prédictive qui ont réduit les temps d'arrêt non planifiés de 8 %, et Anadolu Cam pilotant la technologie de suralimentation électrique pour réduire la consommation d'énergie spécifique de 5 %.

Les références en matière de durabilité sont au premier plan. Les acteurs leaders s'engagent à porter la teneur moyenne en matière recyclée dans les emballages en verre domestiques à 60 % d'ici 2028, en parallèle avec le déploiement des systèmes de consigne ; des fours pilotes atteignent déjà des ratios de calcin de 70 % sur certaines lignes ambrées. Les annonces d'accords d'achat d'énergie renouvelable pour des parcs éoliens et solaires ont totalisé 180 MW en 2025, amortissant les chocs sur les prix de l'électricité tout en réduisant les empreintes d'émissions de portée 2. Ces initiatives renforcent la différenciation concurrentielle et satisfont les tableaux de bord des clients multinationaux, soutenant les marges au sein du marché du verre d'emballage en Turquie.

Leaders du secteur du verre d'emballage en Turquie

Sisecam Glass Packaging Group

Gürok Turizm ve Madencilik A.S.

Basturk Cam Group

Marmara Cam Sanayi A.S.

Ciner Glass Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : La Chambre des ingénieurs électriciens de Turquie a signalé un mix de production d'électricité composé à 27 % de gaz naturel et à 34 % de charbon en février 2025, avec une capacité installée de 116 852 MW.

- Mars 2025 : Coca-Cola İçecek a clôturé 2024 avec des investissements de 12,5 milliards TRY (380,3 millions USD), allouant 25 % aux usines turques, soutenant une capacité supplémentaire en verre consigné.

- Janvier 2025 : L'UE a formellement adopté le règlement 2024/3190 interdisant le BPA dans les matériaux en contact avec les aliments, contraignant les fournisseurs de fermetures à passer à des joints sans BPA.

- Mars 2024 : Şişecam a mis en service deux nouveaux fours à Eskişehir après un investissement de 174 millions USD, portant la capacité du complexe à 1 million de tonnes.

Périmètre du rapport sur le marché du verre d'emballage en Turquie

Les contenants en verre désignent les bouteilles et bocaux propres fabriqués en verre. Le périmètre exclut les fenêtres et autres produits en verre non destinés à l'emballage. Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est valorisé pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu.

Le marché du verre d'emballage en Turquie est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (BGA), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (BGA) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (BGA) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles répond le rapport

Quelle sera la taille de la demande de verre d'emballage en Turquie d'ici 2030 ?

Le volume devrait atteindre 989,64 kilotonnes d'ici 2030, reflétant un TCAC de 4,62 % intégré dans les perspectives du marché du verre d'emballage en Turquie.

Quel segment d'utilisation finale se développe le plus rapidement ?

Les emballages cosmétiques et de soins personnels devraient afficher un TCAC de 6,01 % jusqu'en 2030, dépassant les boissons et les produits pharmaceutiques au sein du marché du verre d'emballage en Turquie.

Pourquoi le verre ambré gagne-t-il des parts de marché ?

La croissance des exportations pharmaceutiques et la premiumisation des boissons artisanales stimulent la demande pour la protection UV de l'ambré, propulsant un TCAC de 5,62 % du tonnage ambré.

Quel rôle joue le système de consigne ?

Le dispositif national ciblant 20 à 25 milliards de contenants de boissons par an augmentera la disponibilité du calcin et soutiendra une teneur plus élevée en matière recyclée dans les nouvelles bouteilles.

Dans quelle mesure les producteurs sont-ils exposés aux fluctuations des prix de l'énergie ?

L'énergie représente 25 à 30 % du coût de fabrication du verre ; malgré les baisses tarifaires de 2025, la dépendance totale aux importations de gaz naturel maintient la volatilité des coûts comme frein majeur.

Dernière mise à jour de la page le: