Taille et part du marché du verre d'emballage au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

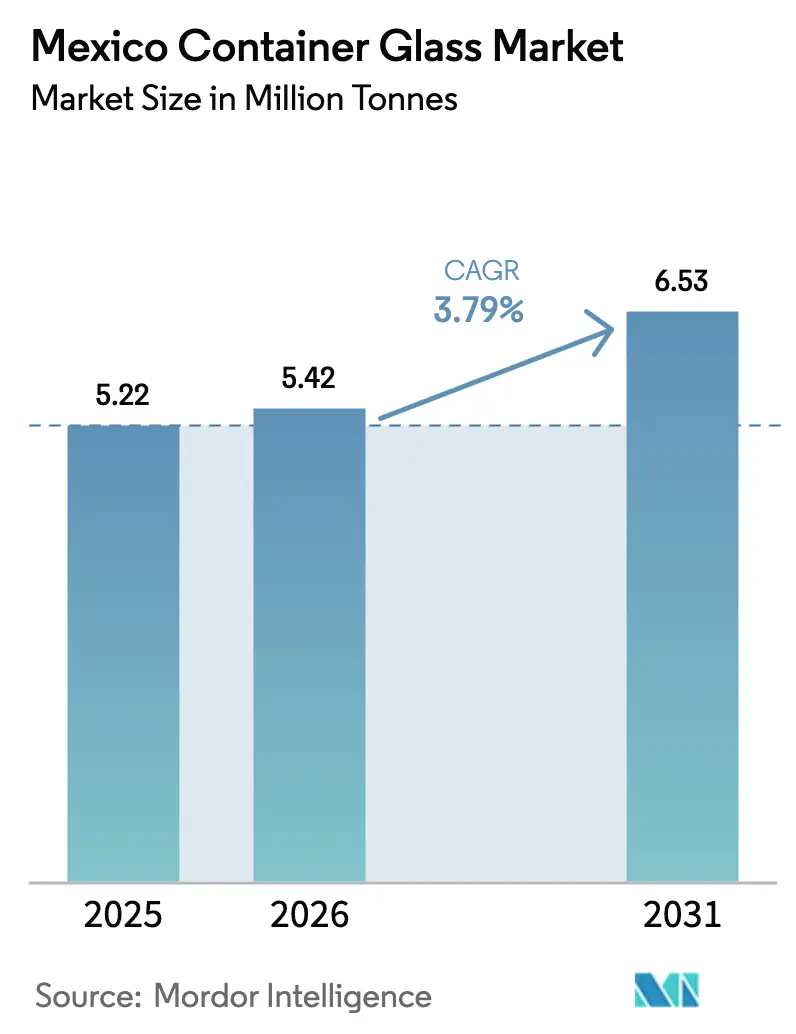

| Taille du marché de l'année de base (2025) | 5.22 Millions de tonnes |

| Volume du Marché (2026) | 5.42 Millions de tonnes |

| Volume du Marché (2031) | 6.53 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.79% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage au Mexique par Mordor Intelligence

La taille du marché du verre d'emballage au Mexique en 2026 est estimée à 5,42 millions de tonnes, en hausse par rapport à la valeur de 2025 de 5,22 millions de tonnes, avec des projections pour 2031 indiquant 6,53 millions de tonnes, soit une croissance à un TCAC de 3,79 % sur la période 2026-2031. La délocalisation de proximité par les propriétaires de marques de boissons et pharmaceutiques, la dynamique soutenue des exportations de tequila et le financement de la décarbonisation soutenu par le gouvernement sous-tendent collectivement cette trajectoire de croissance. Le Mexique est déjà le plus grand fournisseur de bouteilles en verre aux États-Unis, expédiant des conteneurs d'une valeur de 550 millions USD en 2023, tandis que les producteurs nationaux de spiritueux ont généré 495,8 millions de litres de tequila et en ont exporté 400,3 millions de litres en 2024, maintenant les lignes de fours proches de leur capacité nominale. Le marché du verre d'emballage au Mexique bénéficie d'une double base de demande : une consommation locale importante et un solide pipeline d'exportation qui absorbe les bouteilles haut de gamme pour les spiritueux à base d'agave, la bière artisanale et les produits pharmaceutiques à haute valeur ajoutée. Les pressions concurrentielles se concentrent sur les améliorations de l'efficacité énergétique, la disponibilité du calcin et la capacité à offrir des séries de production courtes pour les boissons artisanales, autant d'éléments qui façonnent les priorités d'investissement en capital à court terme.

Principaux enseignements du rapport

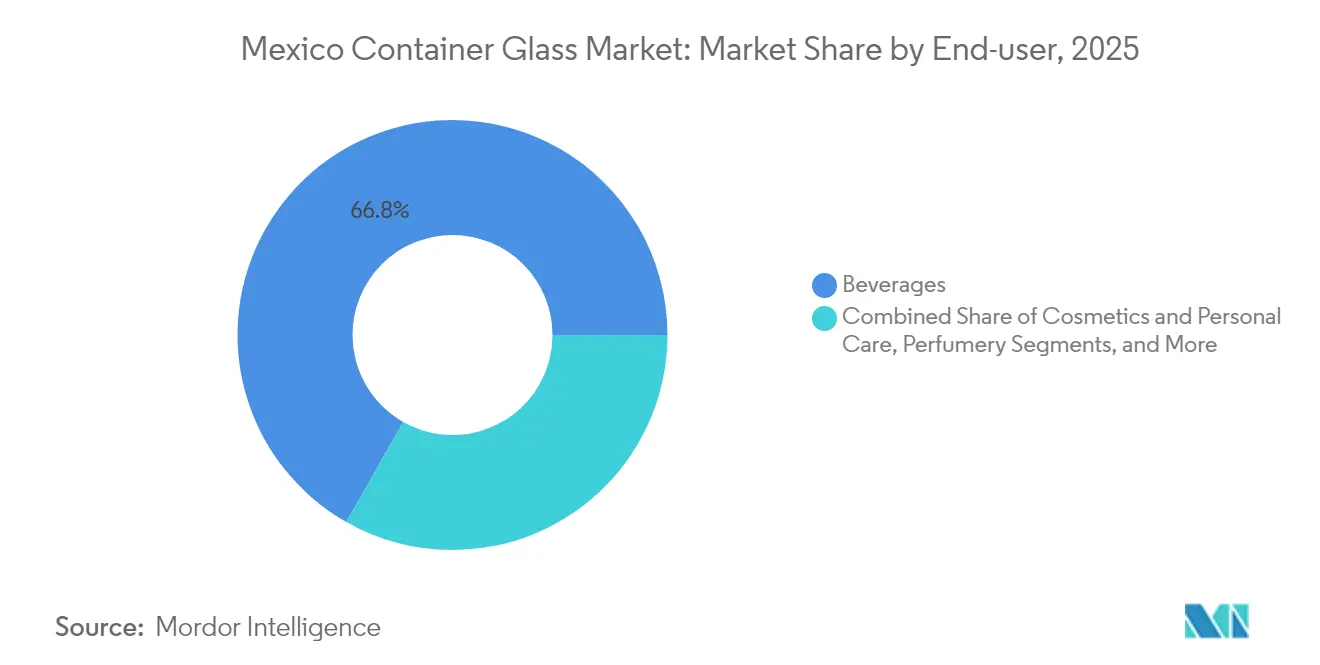

- Par utilisateur final, les boissons représentaient 66,78 % de la part du marché du verre d'emballage au Mexique en 2025.

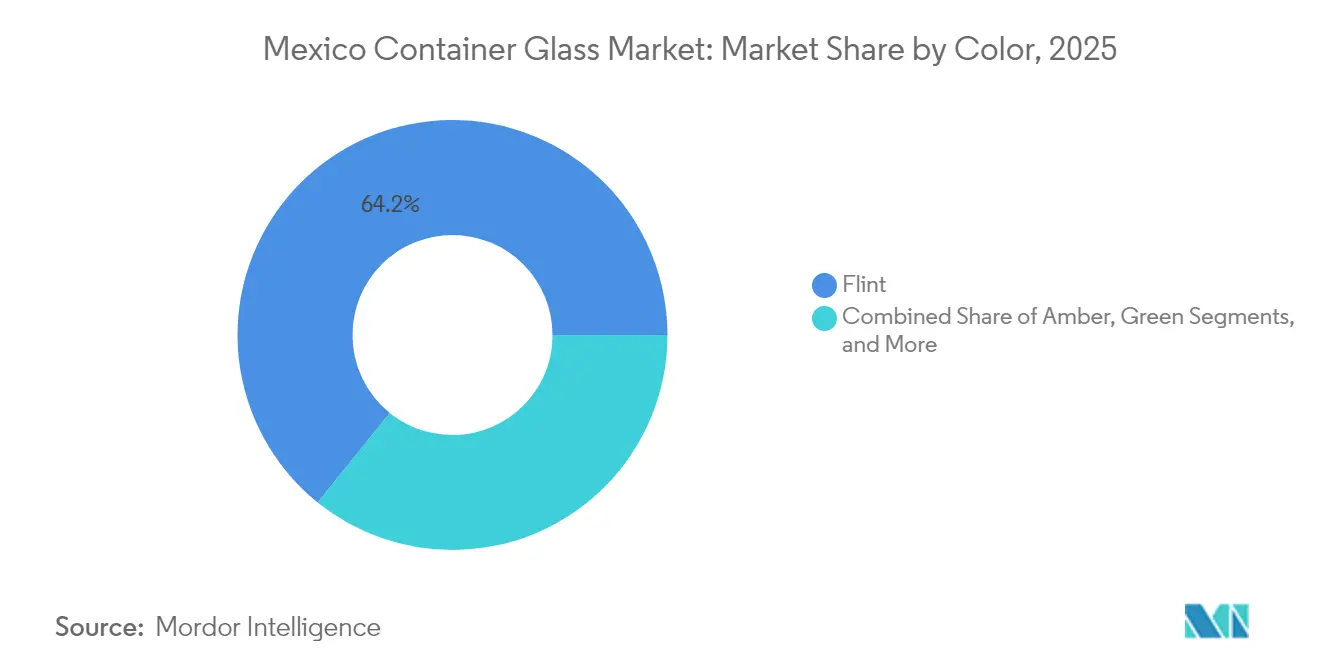

- Par couleur, le marché du verre d'emballage au Mexique pour le verre ambré devrait croître à un TCAC de 4,88 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'emballages haut de gamme de la part des boissons | +0.8% | National ; Jalisco, Guanajuato, Michoacán | Moyen terme (2 à 4 ans) |

| Pression en faveur de la durabilité et de la recyclabilité | +0.6% | National ; Mexico, Monterrey, Guadalajara | Long terme (≥ 4 ans) |

| Essor de la bière artisanale et des spiritueux artisanaux | +0.5% | National ; centre et nord du Mexique | Court terme (≤ 2 ans) |

| Hausse des exportations de spiritueux à base d'agave | +0.7% | Jalisco, Nayarit, Michoacán, Guanajuato, Tamaulipas | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales pour le verre recyclé | +0.4% | National | Long terme (≥ 4 ans) |

| Délocalisation de proximité des lignes de remplissage pharmaceutiques | +0.3% | Nord du Mexique, Bajío, Mexico | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'emballages haut de gamme de la part des boissons

La production record de tequila de 495,8 millions de litres et les exportations de 400,3 millions de litres en 2024 ont accru la demande de bouteilles en verre blanc plus lourdes et personnalisées qui signalent l'authenticité sur les rayons américains. Les brasseries artisanales suivent la tendance en commandant des conteneurs gaufrés pour se démarquer dans des linéaires bondés et sont prêtes à payer une prime pour l'exclusivité du design. Les producteurs de spiritueux orientés vers l'exportation considèrent désormais l'esthétique de la bouteille comme un levier marketing central, incitant les verriers à installer des machines IS flexibles capables de séries plus courtes. La volonté des consommateurs de payer des prix unitaires plus élevés pour des emballages distinctifs augmente le chiffre d'affaires moyen par tonne, amortissant ainsi les producteurs contre la volatilité des prix de l'énergie. Les États-Unis absorbant environ 80 % des exportations de spiritueux à base d'agave, les acteurs du marché du verre d'emballage au Mexique bénéficient d'un flux régulier pour les formats haut de gamme malgré les incertitudes tarifaires.

Pression en faveur de la durabilité et de la recyclabilité

Les mandats des entreprises favorisent le verre infiniment recyclable, mais le taux d'utilisation du calcin au Mexique est faible, à environ 12 % des 2,5 millions de tonnes générées annuellement. Les grands groupes de boissons ont réagi en construisant des logistiques en circuit fermé, illustrées par le hub de Chihuahua d'O-I qui valorise le verre post-consommation comme matière première pour les fours. Les lignes directrices sur l'économie circulaire de la SEMARNAT et l'Iniciativa Industria Sustentable 2025 dotée de 100 millions USD orientent davantage les investissements vers les fours oxy-combustible et les systèmes d'énergie alternative capables de réduire les coûts énergétiques jusqu'à 40 %. À mesure que le contrôle environnemental se renforce, les propriétaires de marques lient de plus en plus leurs achats de bouteilles aux feuilles de route de réduction carbone de leurs fournisseurs, poussant le marché du verre d'emballage au Mexique vers une teneur plus élevée en matières recyclées et des technologies de fusion à moindres émissions.

Essor de la bière artisanale et des spiritueux artisanaux

La hausse des revenus disponibles et l'évolution des goûts ont stimulé la production de bière artisanale et déclenché une renaissance du mezcal, ce dernier enregistrant 12,2 millions de litres de production et 7,8 millions de litres d'exportations en 2023. Ces deux niches s'appuient sur le verre pour véhiculer le savoir-faire artisanal, privilégiant l'ambré pour la protection UV et les caractéristiques de moule complexes pour la différenciation en rayon. Les tailles de lots plus petites poussent les producteurs à affiner leur agilité lors des changements de série et à investir dans l'inspection numérique pour minimiser les pertes sur les géométries complexes. Les brasseries régionales forment des boucles d'approvisionnement étroites avec les verreries voisines, réduisant les émissions de transport et les délais de rotation. L'essor artisanal récompense donc les usines capables d'opérations multicolores à changement rapide au sein du marché du verre d'emballage au Mexique.

Hausse des exportations de spiritueux à base d'agave

Les exportations de tequila dépassant 400,3 millions de litres en 2024 et les expéditions de mezcal étant fortement orientées vers les États-Unis, les bouteilles destinées à l'exportation doivent satisfaire aux critères stricts d'impact et de charge verticale ASTM. Les producteurs spécifient de plus en plus des fonds de bouteille plus profonds, des talons plus épais et des finitions de col raffinées pour garantir la résistance au transport sur des itinéraires multimodaux. La demande internationale de formes distinctives incite les ateliers de moules à développer leurs services de conception, intégrant ainsi la propriété intellectuelle dans l'emballage. Bien que les droits de douane américains proposés pouvant atteindre 25 % puissent remodeler les échelles de prix, le Mexique reste la seule source légitime de tequila et de mezcal, ancrant la demande de base pour des conteneurs en verre conformes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution par le PET et l'aluminium | -0.9% | National ; boissons et alimentation | Court terme (≤ 2 ans) |

| Coûts énergétiques élevés des fours | -0.7% | National ; régions à forte intensité énergétique | Moyen terme (2 à 4 ans) |

| Investissement en capital pour la transition des fours au gaz | -0.5% | National | Moyen terme (2 à 4 ans) |

| Pénurie nationale de calcin | -0.4% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution par le PET et l'aluminium

Les lignes de boissons sensibles aux coûts continuent de migrer vers le PET léger et l'aluminium, d'autant plus que les surcharges carburant amplifient les économies logistiques offertes par les formats de moindre masse. Le boom de la livraison de repas à lui seul génère 300 000 tonnes de déchets plastiques supplémentaires par an, signalant l'acceptation par les consommateurs des conteneurs non en verre dans les circuits de commodité. En période de ralentissement économique, les propriétaires de marques privilégient le coût unitaire aux signaux haut de gamme, cédant temporairement des parts de marché au marché du verre d'emballage au Mexique. Cependant, la dynamique réglementaire en faveur des emballages recyclables et la fidélité des consommateurs dans les catégories premium amortissent les volumes à long terme.

Coûts énergétiques élevés des fours

La fusion du verre au Mexique repose sur l'électricité et le gaz naturel, qui coûtent en moyenne près du double des références américaines, réduisant les marges de manœuvre. Les services publics dans les États du nord font face à des déficits hydroélectriques intermittents liés à la sécheresse, augmentant l'exposition à une production thermique plus coûteuse. Les producteurs accélèrent les conversions oxy-combustible, la récupération de chaleur résiduelle et les essais de matières premières alternatives pour contrebalancer cette pénalité. Les crédits gouvernementaux dans le cadre de l'Iniciativa Industria Sustentable 2025 sont disponibles, mais les cycles de candidature et les obstacles au financement de projets retardent un soulagement immédiat.[1]MexicoIndustry, "Iniciativa Industria Sustentable 2025," MEXICOINDUSTRY.COM Par conséquent, l'intensité énergétique demeure un goulot d'étranglement stratégique pour la compétitivité du Mexique sur le marché du verre d'emballage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons maintiennent leur leadership en volume

Les boissons représentaient 66,78 % de la part du marché du verre d'emballage mexicain en 2025, les distillateurs, brasseurs et embouteilleurs de boissons non alcoolisées maintenant leurs lignes à quasi pleine capacité. La production de tequila de 495,8 millions de litres a généré une demande extraordinaire pour des bouteilles en verre blanc lourdes, tandis que Coca-Cola FEMSA a écoulé 2 052,9 millions de caisses unitaires de boissons non alcoolisées, soutenant la demande pour les emballages en verre consignés et non consignés. Constellation Brands sécurise environ 60 % de ses besoins en bouteilles de bière mexicaine via une coentreprise avec O-I Glass, illustrant l'ampleur des contrats de boissons verrouillés qui stabilisent l'utilisation des fours.

Au-delà de l'alcool, les marques d'eau minérale et de jus haut de gamme adoptent le verre pour se différencier sur la qualité et la recyclabilité, approfondissant le fossé du segment. Les cosmétiques et soins personnels constituent les applications à la croissance la plus rapide, progressant à un TCAC de 5,07 % à mesure que les marques de soins de la peau de luxe passent du plastique aux pots en verre pour la conservation des produits. Les flacons pharmaceutiques et les formats injectables représentent une part plus modeste, mais la délocalisation de proximité des lignes de remplissage à Monterrey et dans le Bajío élargit le tonnage adressable, aiguisant la concentration des producteurs sur les conteneurs en borosilicate de type I et en verre blanc revêtu.

Par couleur : le verre blanc domine, l'ambré accélère

Le verre blanc a conservé une part de marché dominante de 64,21 % sur le marché du verre d'emballage mexicain en 2025, soutenu par des normes d'exportation qui favorisent la transparence pour la tequila et les médicaments stériles. Les commercialisateurs de spiritueux exploitent la clarté pour mettre en valeur les teintes du liquide et confient la narration de la marque aux ornements gaufrés et aux gravures sur les épaules des bouteilles. Les autorités réglementaires pharmaceutiques stipulent également des flacons transparents pour l'inspection visuelle, renforçant le tonnage de base en verre blanc.

L'ambré est le segment le plus dynamique, croissant à un TCAC de 4,88 % jusqu'en 2031 grâce aux besoins de protection UV de la bière artisanale et aux formulations pharmaceutiques sensibles à la lumière. Les brasseurs de Basse-Californie et du couloir central ont standardisé les bouteilles longues cols ambrées, grâce à l'extension de la chaîne du froid qui tolère les cycles de retour. Les teintes vertes et spéciales restent de niche, privilégiées par les caves boutique ou les étiquettes de mezcal haut de gamme en quête de visuels signature, mais représentent une marge incrémentale dans le secteur du verre d'emballage au Mexique.

Analyse géographique

La capacité de production est concentrée à Jalisco, dans l'État de Mexico, au Nuevo León et à Guanajuato, des sites qui combinent des viviers de main-d'œuvre qualifiée, un accès au sable siliceux et une proximité avec les autoroutes ou les liaisons ferroviaires vers les points d'entrée américains. Les usines du centre du Mexique bénéficient de la proximité des embouteilleurs de spiritueux à base d'agave, ce qui réduit le fret entrant sur les matières premières et la logistique sortante sur les produits finis. Les fours du nord tirent parti de distances de transport plus courtes vers les acheteurs américains, un avantage accentué par les règles d'origine de l'Accord États-Unis-Mexique-Canada pour les intrants d'emballage.

Les tarifs énergétiques divergent selon les régions ; les pôles industriels du nord obtiennent souvent une électricité légèrement moins chère mais font face à un risque de pénurie d'eau, tandis que les sites du centre profitent de réseaux de gaz naturel plus denses. Les centres de recyclage sont rares, l'installation de Chihuahua d'O-I se distinguant comme un processeur de calcin dédié alimentant plusieurs fours. L'expansion des réseaux de collecte de calcin réduirait la dépendance aux matières premières vierges et abaisserait les températures de fusion, un impératif stratégique signalé par chaque grand producteur.

Les extensions autoroutières en cours et les projets de ports en eaux profondes renforcent l'avantage à l'exportation du marché du verre d'emballage au Mexique. Alors que le Bajío se développe en pôle de fabrication des sciences de la vie, les verriers évaluent les avantages des modernisations de sites existants par rapport aux constructions sur terrain vierge pour répondre à la demande de conteneurs de qualité pharmaceutique. Chaque site doit faire face à des délais différents pour les permis, les raccordements aux services publics et les autorisations environnementales, influençant le séquençage de l'allocation du capital entre les producteurs.

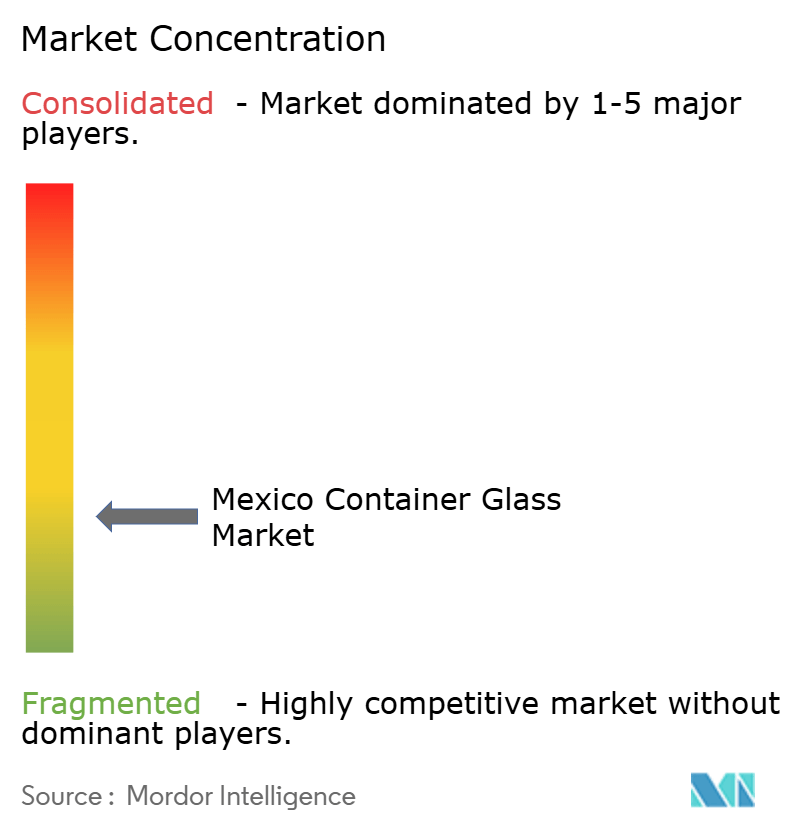

Paysage concurrentiel

Le marché du verre d'emballage mexicain se caractérise par un secteur modérément concentré, où les cinq premiers fournisseurs détiennent collectivement une part estimée à 55-60 %. Vitro, O-I Glass, Saverglass, BA Glass-Vidrio Formas et Fevisa s'appuient sur des réseaux multi-fours, des ateliers de moules intégrés et des contrats d'enlèvement à long terme pour protéger leur base installée. La coentreprise Nava d'O-I fournit environ 60 % des besoins en bouteilles de bière de Constellation Brands, soulignant l'efficacité des accords captifs.

La consolidation se poursuit : BA Glass a acquis 60 % de Vidrio Formas pour 125 millions EUR (133 millions USD) en 2023, faisant son entrée sur le marché nord-américain avec une capacité de 320 tonnes par jour. Les investissements stratégiques se concentrent sur les reconstructions de fours, l'automatisation des machines IS et les systèmes d'inspection à chaud qui réduisent les taux de défauts. Les perturbateurs émergents s'adressent aux producteurs artisanaux avec des capacités de petites séries, exploitant les lacunes laissées par les acteurs à fort volume.

Les frictions commerciales introduisent de la complexité : la matrice des droits antidumping américains varie de 13,95 % pour Fevisa à 96,95 % pour les exportateurs plus petits, orientant la compétitivité vers l'approvisionnement national pour les acheteurs américains. Les coûts énergétiques élevés pèsent sur les marges, mais les subventions gouvernementales allant jusqu'à 2 millions USD par projet dans le cadre de l'Iniciativa Industria Sustentable 2025 incitent les entreprises à moderniser les brûleurs oxy-combustible et les systèmes de récupération de chaleur résiduelle. En définitive, le succès repose sur l'équilibre entre la discipline des coûts et la flexibilité de conception exigée par les clients haut de gamme des boissons et du secteur pharmaceutique.

Leaders du secteur du verre d'emballage au Mexique

O-I Glass, Inc.

Gerresheimer AG

Tecnoglass S.A.

Vitro, S.A.B. de C.V.

Saverglass SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : AB InBev a engagé un programme d'investissement de 3,6 milliards USD via Grupo Modelo, signalant sa confiance durable dans les chaînes d'approvisionnement brassicoles et d'embouteillage mexicaines.

- Mars 2025 : Stevanato Group a enregistré un chiffre d'affaires record de 1 104 millions EUR (1 179 millions USD) pour l'exercice 2024 et a mis en avant l'augmentation de la production de seringues sur son site de Monterrey.

- Mars 2025 : Le deuxième tour de l'Iniciativa Industria Sustentable 2025 a ouvert 100 millions USD pour la décarbonisation industrielle, les verriers figurant parmi les candidats éligibles.

- Janvier 2025 : Libbey a confirmé que la poursuite des opérations dans son usine de Monterrey maintiendrait l'approvisionnement en Amérique latine à l'abri des restructurations américaines.

Périmètre du rapport sur le marché du verre d'emballage au Mexique

Les conteneurs en verre désignent les bouteilles et bocaux propres fabriqués en verre. Le périmètre exclut les fenêtres et autres produits en verre non destinés à l'emballage. Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est apprécié pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu.

Le marché du verre d'emballage au Mexique est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions et des tailles de marché en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du verre d'emballage mexicain en 2026 ?

La taille du marché du verre d'emballage au Mexique s'établit à 5,42 millions de tonnes en 2026 et est en bonne voie pour atteindre 6,53 millions de tonnes d'ici 2031.

Quel est le principal utilisateur final du verre d'emballage au Mexique ?

Les boissons dominent avec 66,78 % de la part du marché du verre d'emballage au Mexique en 2025, principalement portées par l'embouteillage de tequila, de mezcal et de bière.

Quel segment de couleur connaît la croissance la plus rapide ?

Les bouteilles ambrées, privilégiées par la bière artisanale et les produits pharmaceutiques sensibles à la lumière, progressent à un TCAC de 4,88 % jusqu'en 2031.

Comment les coûts énergétiques impactent-ils les producteurs ?

Les fours mexicains paient des tarifs énergétiques près du double des tarifs américains, incitant à des investissements dans l'efficacité et à la participation au programme de financement Iniciativa Industria Sustentable 2025.

Quel rôle joue la délocalisation de proximité pour le verre pharmaceutique ?

Les fabricants de médicaments qui relocalisent leurs lignes de remplissage dans le nord du Mexique et dans le Bajío stimulent la demande de flacons et de seringues en borosilicate de type I et en verre blanc revêtu approvisionnés localement.

Dernière mise à jour de la page le: