Taille et part de marché du verre de conditionnement en Oman

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

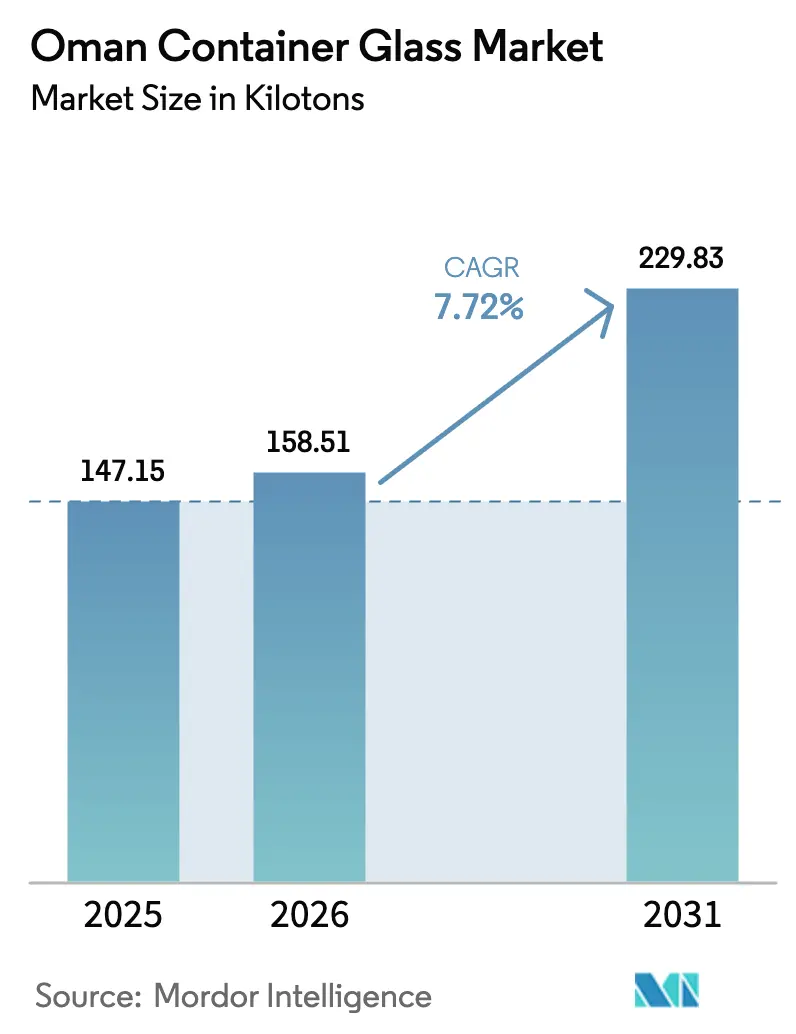

| Taille du marché de l'année de base (2025) | 147.15 kilotonnes |

| Volume du Marché (2026) | 158.51 kilotonnes |

| Volume du Marché (2031) | 229.83 kilotonnes |

| Taux de croissance (2026 - 2031) | 7.72% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre de conditionnement en Oman par Mordor Intelligence

La taille du marché du verre de conditionnement en Oman en 2026 est estimée à 158,51 kilotonnes, en hausse par rapport à la valeur de 2025 de 147,15 kilotonnes, avec des projections pour 2031 indiquant 229,83 kilotonnes, soit une croissance à un TCAC de 7,72 % sur la période 2026-2031. La solidité des dépenses des ménages, les incitations spécifiques aux zones franches et l'impulsion de Vision 2040 en faveur d'une fabrication à valeur ajoutée positionnent conjointement le marché du verre de conditionnement en Oman comme un pôle d'approvisionnement fiable pour l'ensemble de la région du CCG. Les transformateurs locaux bénéficient d'un avantage en termes de coûts grâce à la nouvelle installation de calcin de Sohar, qui réduit les besoins en matières premières vierges et diminue la consommation énergétique des fours. Les boissons gazeuses et l'eau en bouteille soutiennent les volumes, mais la demande croissante de pots cosmétiques à haute marge et de flacons pharmaceutiques remodèle le mix produit du marché du verre de conditionnement en Oman vers des formats premium. Les corridors commerciaux via les ports de Sohar, Salalah et Duqm permettent aux fabricants locaux d'atteindre les acheteurs d'Afrique de l'Est en moins de dix jours de transport maritime, un avantage qui s'élargit à mesure que les distributeurs régionaux renforcent leurs règles de durabilité en faveur du verre infiniment recyclable. La concentration modérée du secteur laisse de la place aux entrants de niche, mais les réformes des prix de l'énergie et la dépendance persistante aux importations de carbonate de soude restent des vents contraires en termes de coûts que tous les acteurs du marché du verre de conditionnement en Oman doivent surmonter.

Principaux enseignements du rapport

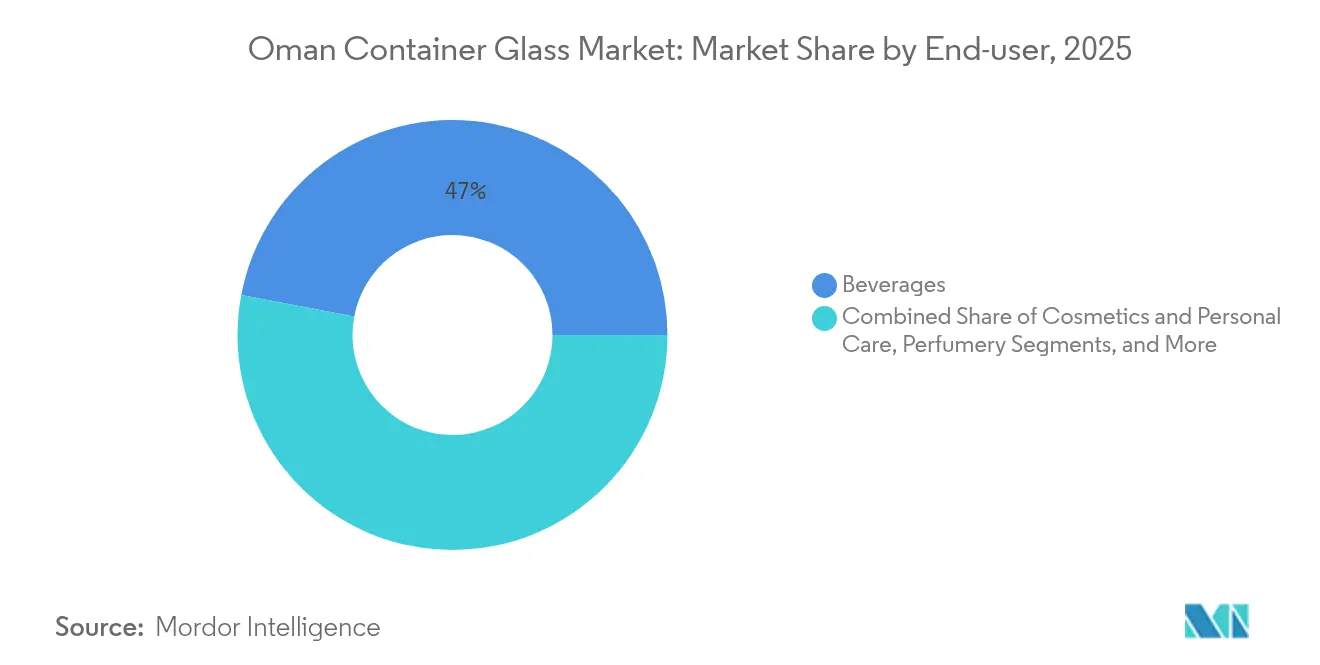

- Par utilisateur final, les boissons ont capté 47,02 % de la part de marché du verre de conditionnement en Oman en 2025.

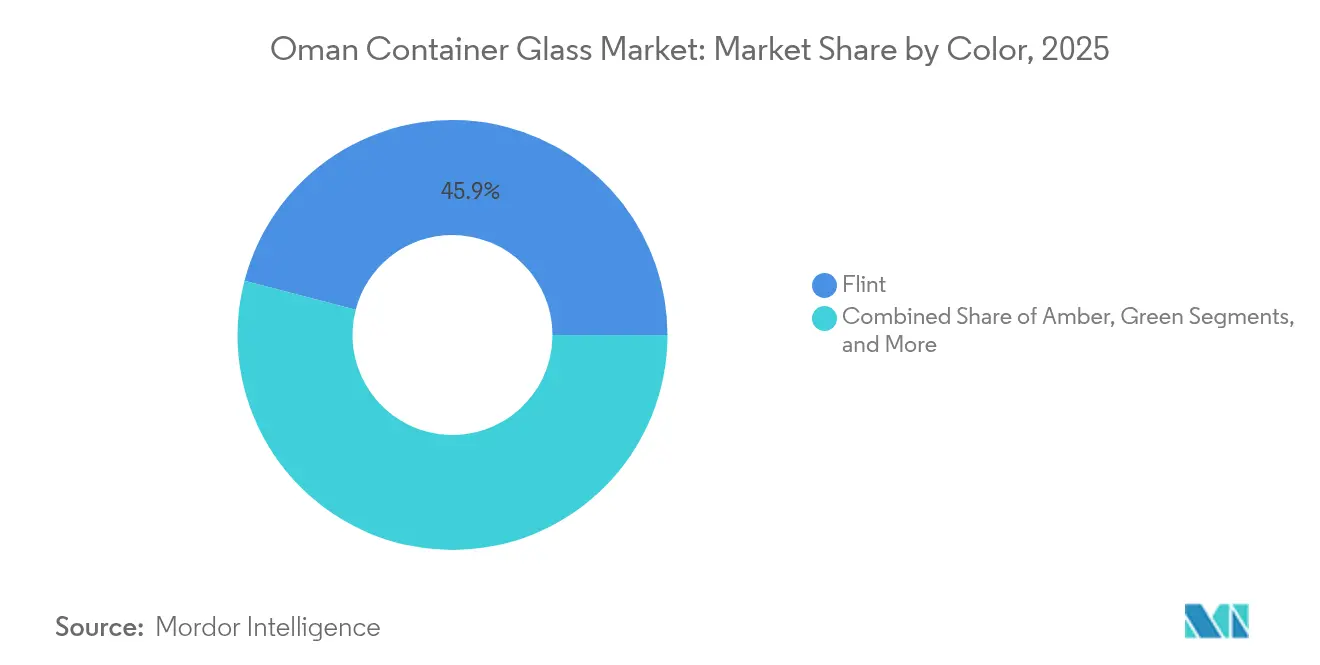

- Par couleur, le marché du verre de conditionnement en Oman pour le verre ambré devrait croître à un TCAC de 9,23 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre de conditionnement en Oman

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages écologiques | +1.2% | National, avec retombées sur les marchés d'exportation du CCG | Moyen terme (2-4 ans) |

| Demande croissante d'emballages premium et esthétiques | +0.9% | Centres urbains, en expansion vers les marchés ruraux | Long terme (≥ 4 ans) |

| Croissance des boissons non alcoolisées et de l'eau en bouteille | +1.5% | National, particulièrement dans les régions du Nord | Court terme (≤ 2 ans) |

| Impulsion gouvernementale en faveur de taux de recyclage plus élevés | +0.8% | National, concentré dans les zones industrielles | Moyen terme (2-4 ans) |

| Première grande installation de calcin réduisant les coûts | +1.1% | Base de production nationale, avantage concurrentiel régional | Moyen terme (2-4 ans) |

| Incitations fiscales des zones franches attirant de nouveaux fours | +0.7% | Zones économiques de Sohar, Salalah, Duqm | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages écologiques

Des règles d'économie circulaire plus strictes dans le cadre de Vision 2040 obligent les marques alimentaires et de boissons à relever les seuils de contenu recyclable, stimulant l'adoption de bouteilles en verre consignées dans les supermarchés et les circuits de l'hôtellerie-restauration (HORECA). Le collecteur national de déchets Bee'ah a installé des bacs à tri sélectif à Mascate, livrant du calcin trié par couleur aux verriers avec des remises allant jusqu'à 15 % par rapport aux mélanges de carbonate de soude importés, une mesure d'économie de coûts qui renforce les marges au sein du marché du verre de conditionnement en Oman. Les distributeurs affichent désormais des éco-scores en rayon, et les références conditionnées en verre surpassent systématiquement leurs équivalents en PET dans les données de scan Nielsen partagées par les principaux fournisseurs de produits de grande consommation. Les pays voisins du CCG appliquant des systèmes d'étiquetage similaires se tournent vers les transformateurs omanais pour des stocks conformes, élargissant le carnet d'exportations du marché du verre de conditionnement en Oman. L'installation de calcin de Sohar visant 650 tonnes par jour de matière première, les exploitants de fours s'attendent à substituer au moins 20 % des matières premières vierges d'ici 2027, réduisant ainsi l'intensité énergétique et les émissions de carbone.

Demande croissante d'emballages premium et esthétiques

Les revenus disponibles à Mascate et à Salalah ont augmenté de 6,1 % en 2024, stimulant les startups de boissons artisanales et les gammes de soins de la peau haut de gamme qui privilégient les bouteilles en verre blanc épais et gravé pour se différencier en rayon. Les chaînes hôtelières du pôle touristique commandent des pots à condiments et des formats minibar sur mesure, incitant les transformateurs à installer des machines à sections multiples capables de gérer des petites séries sans pertes de changement. Les designers s'inspirent des silhouettes arabes traditionnelles avec des finitions givrées et des encres métalliques, des techniques qui permettent des primes de prix de 18 à 22 %. Les propriétaires de marques cosmétiques tirent également parti de la proximité du marché du verre de conditionnement en Oman avec le pôle de réexportation beauté de Dubaï, raccourcissant ainsi les délais de livraison et réduisant le risque de stocks. La tendance s'étend à la pharmacie de spécialité, où les flacons ambrés véhiculent qualité et inviolabilité, augmentant les tailles de commandes et les prix de vente moyens.

Croissance des boissons non alcoolisées et de l'eau en bouteille

Oman Refreshment Company, détentrice de 89 % de la part de marché nationale des colas, a étendu sa capacité de ligne en verre de 12 millions de bouteilles en 2025 pour répondre à la demande de restauration sur place à mesure que les restrictions liées à la pandémie s'assouplissaient. Les marques d'eau en bouteille ciblant les touristes du Golfe ont transféré leurs références phares du PET au verre blanc pour projeter des références d'approvisionnement premium. Le pôle agroalimentaire de la Cité économique de Khazaen a ajouté trois lignes de remplissage de jus en 2024, chacune stipulant un approvisionnement local en verre pour bénéficier des remises de droits de douane en zone franche. Les routes commerciales vers Mombasa et Chittagong soutiennent les exportations de retour de boissons gazeuses en verre, stabilisant le taux d'utilisation des fours pour les producteurs du marché du verre de conditionnement en Oman même pendant les mois creux du Ramadan. Les campagnes gouvernementales d'hydratation dans les écoles privilégient le verre réutilisable au plastique à usage unique, un projet pilote dont les projections indiquent une réduction de 4 000 tonnes de déchets plastiques par an.

Impulsion gouvernementale en faveur de taux de recyclage plus élevés

Le Décret royal 46/2009 impose la récupération de 11 flux de déchets prioritaires, et les municipalités appliquent désormais des surtaxes de mise en décharge sur le verre non traité, incitant les embouteilleurs de boissons à adopter des systèmes de reprise. La mise en service en 2025 de la Société nationale de recyclage du verre garantit un flux national de calcin dont le prix est inférieur de 8 à 10 % aux équivalents importés, générant des économies immédiates d'énergie unitaire car le calcin fond à une température inférieure de 200 °C à celle d'un lot de matières premières vierges. Le marché du verre de conditionnement en Oman bénéficie ainsi d'un double avantage : réduction des coûts et renforcement du discours de durabilité qui résonne auprès des acheteurs à l'exportation. Des subventions supplémentaires dans le cadre du Fonds de gestion des déchets industriels remboursent jusqu'à 30 % des dépenses d'investissement pour les convoyeurs de calcin internes, accélérant les modernisations de fours sur l'ensemble du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts énergétiques et de matières premières élevés par rapport au PET/métal | -1.8% | Base de production nationale, affectant la compétitivité à l'exportation | Court terme (≤ 2 ans) |

| Demande intérieure inférieure à l'échelle efficiente des fours | -1.2% | National, affectant particulièrement les nouveaux entrants | Moyen terme (2-4 ans) |

| Les réformes des subventions au gaz augmentent les coûts de carburant | -0.9% | Zones industrielles nationales, impact concentré sur les opérations à forte intensité énergétique | Court terme (≤ 2 ans) |

| Dépendance aux importations pour le carbonate de soude et les colorants | -0.7% | National, affectant la volatilité des coûts de production | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts énergétiques et de matières premières élevés par rapport au PET/métal

La combustion du verre consomme environ trois fois plus d'énergie par contenant par rapport à l'injection de PET, de sorte que les ajustements tarifaires de l'électricité de janvier 2025 ont augmenté les coûts de fusion de près de 9 % pour les exploitants de fours. Les prix du carbonate de soude importé ont augmenté de 12 % en glissement annuel en raison des perturbations logistiques en mer Noire, et les expéditions de colorants ont subi des surtaxes de congestion portuaire. Si le calcin abaisse les températures de traitement, le retour sur investissement dépend de volumes d'approvisionnement fiables qui restent encore embryonnaires. Les brasseurs et les embouteilleurs d'huile alimentaire se couvrent en conséquence en s'approvisionnant également en PET, exerçant une pression sur les prix sur l'ensemble du marché du verre de conditionnement en Oman.

Demande intérieure inférieure à l'échelle efficiente des fours

Les fours à flamme transversale modernes fonctionnent de manière optimale au-delà de 100 000 tonnes par an ; cependant, la demande totale du marché du verre de conditionnement en Oman n'était que de 147,15 kilotonnes en 2025, ce qui limite les économies d'échelle. Majan Glass a déclaré des capitaux propres négatifs dans son dernier rapport, citant un taux d'utilisation inférieur à 70 % comme principal facteur défavorable.[1]Simply Wall St, "Majan Glass Company SAOG - Analyse boursière," simplywall.st Des débouchés à l'exportation existent mais nécessitent des enregistrements de marques coûteux et des certifications de format d'emballage dans les pays cibles. Les petits lots de commandes nationales nécessitent des changements de moules fréquents, entraînant une consommation d'énergie et des temps d'arrêt accrus par unité. Les nouveaux entrants font donc face à des horizons de retour sur investissement prolongés, à moins d'ancrer leur capacité sur des engagements d'enlèvement fermes de la part de locataires ancres dans les secteurs des produits de grande consommation ou de la pharmacie au sein des zones franches.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons dominent les volumes, les cosmétiques s'accélèrent

Le segment des boissons représentait 47,02 % de la taille du marché du verre de conditionnement en Oman en 2025, grâce aux embouteilleurs de boissons gazeuses établis et à la reprise du canal de restauration sur place. Les colas gazeux dominent les volumes, mais les lignes de remplissage de jus et de produits laitiers à la Cité industrielle de Sohar représentent désormais 15 % de la part et commandent des formes spéciales qui augmentent le prix moyen par tonne. Le marché du verre de conditionnement en Oman continuera de voir la majeure partie des heures de four allouées aux bouteilles consignées de 200 à 330 ml, garantissant des taux élevés de réutilisation du calcin et des vitesses de tirage de four constantes. De solides liaisons logistiques avec les hypermarchés des Émirats arabes unis et d'Arabie saoudite protègent davantage le verre pour boissons de la volatilité de la demande.

Les lignes de cosmétiques et de soins personnels croissent à un TCAC de 9,68 %, reflétant la premiumisation dans les rayons beauté du CCG et positionnant les transformateurs omanais comme spécialistes des petites séries de niche. Les sérums et les parfums adoptent des flacons plus petits de 30 ml et 50 ml, soutenant une densité de revenus plus élevée par tonne par rapport au verre pour boissons. À mesure que les marques régionales se développent, elles préfèrent des fournisseurs géographiquement proches pour éviter les délais d'expédition Asie-CCG, canalisant les commandes vers le marché du verre de conditionnement en Oman. Les flacons pharmaceutiques bénéficient également des nouvelles unités de remplissage-finition dans la Zone franche de Salalah, ajoutant un autre flux de demande légère mais à haute valeur ajoutée qui améliore les marges de contribution globales.

Par couleur : le verre blanc domine, l'ambré progresse

Le verre blanc a conservé 45,94 % de la part de marché du verre de conditionnement en Oman en 2025, soutenu par les boissons et les médicaments en vente libre, où la transparence facilite l'inspection visuelle. Des formulations stables et des lignes de production matures permettent des taux de tirage élevés, maintenant les coûts par tonne compétitifs. Les opportunités d'exportation vers les marchés voisins de boissons halal consolident l'avantage d'échelle du verre blanc et son rôle d'ancrage au sein du marché du verre de conditionnement en Oman.

Le verre ambré est en voie d'atteindre un TCAC de 9,23 % d'ici 2031, car la pharmacie et les spiritueux premium nécessitent des propriétés de protection contre les UV. La production nationale de flacons de qualité seringue et injectable sous le pôle pharmaceutique de Duqm favorise l'ambré par rapport au blanc, garantissant des contrats d'enlèvement pluriannuels. Les brasseries explorant des gammes artisanales spécifient également l'ambré pour les houblons sensibles à la lumière, diversifiant la demande. Les flux séparés par couleur de l'installation de calcin de Sohar contribuent à maintenir la pureté chromatique, atténuant les risques de contamination des lots et encourageant les producteurs à élargir la capacité en verre ambré au sein du marché du verre de conditionnement en Oman.

Analyse géographique

Le nord de l'Oman concentre près de 60 % de sa capacité de fours au sein de la Cité industrielle de Sohar, tirant parti de son port en eaux profondes qui a traité 2,6 millions d'EVP en 2024. La proximité du gaz de raffinerie et des raccordements au réseau maintient les coûts de fusion en dessous des moyennes du sud, et les embouteilleurs de boissons à proximité assurent une demande régulière. Les liaisons ferroviaires prévues vers les Émirats arabes unis réduiront les coûts de transport routier de 25 %, renforçant la compétitivité transfrontalière du marché du verre de conditionnement en Oman.

La région centrale d'Al Wusta bénéficie de la concession de sable siliceux de haute pureté de Minerals Development Oman, fournissant des intrants de traitement à un coût de fret inférieur de 18 % aux importations. De nouveaux concasseurs alimenteront les fours de Sohar et de Duqm, lissant la volatilité de l'approvisionnement. Les politiques des zones franches permettent une propriété étrangère à 100 %, attirant l'intérêt des entreprises indiennes de verre de spécialité à la recherche de coentreprises sur des sites existants pour accéder aux quotas en franchise de droits du CCG.

La Zone franche de Salalah au sud ancre un pôle pharmaceutique et alimentaire dont les locataires préfèrent un approvisionnement en verre à proximité pour atténuer les risques de casse par voie terrestre. Le port de Salalah vise à atteindre 6,6 millions d'EVP d'ici 2025, ouvrant des lignes directes vers Mombasa et permettant ainsi au marché du verre de conditionnement en Oman de rapatrier efficacement les emballages vides consignés. Le refroidissement ambiant lié à la mousson de Salalah procure des économies d'énergie marginales, bien que la logistique en saison cyclonique nécessite des stocks tampons plus importants.

Paysage concurrentiel

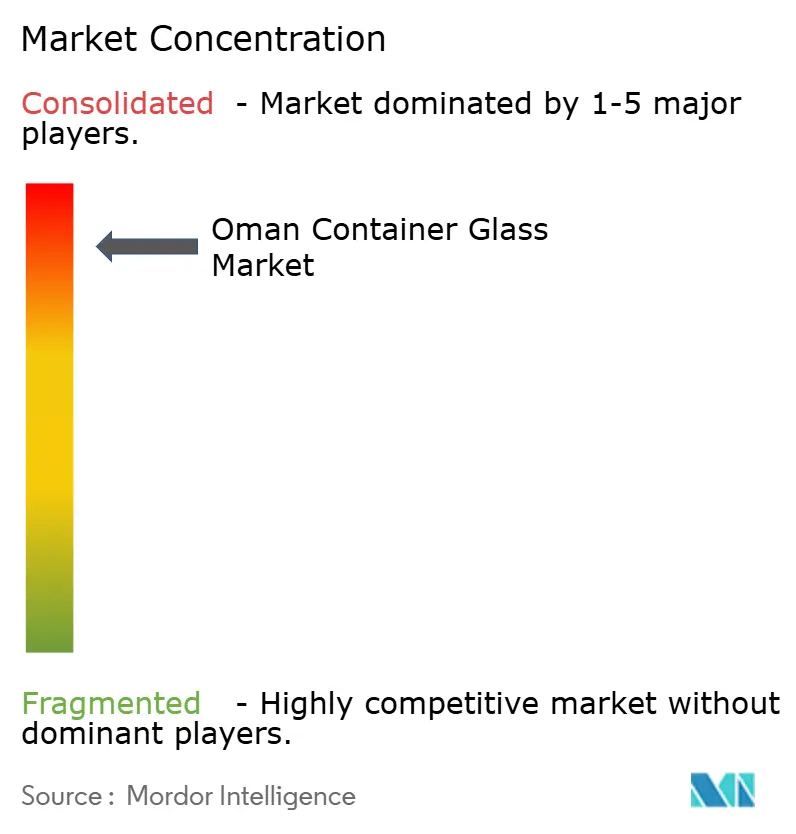

Le marché du verre de conditionnement en Oman présente une concentration de niveau intermédiaire, les deux premiers producteurs représentant environ 55 % de la production. Majan Glass exploite trois fours et une ligne de décoration intégrée, mais a enregistré une perte nette en 2024 en raison d'une utilisation sous-optimale. Pragati Glass Gulf exploite des lignes plus petites et flexibles, fournissant des flacons cosmétiques à partir de 3 ml et fidélisant ses clients grâce à des délais de livraison courts. Emirates Glass LLC est entré sur le marché en 2024 sous la marque « Fabriqué en Oman », ajoutant 60 kilotonnes de capacité ciblant les contrats de bouteilles pour l'hôtellerie.[3]Made in Oman Gate, "Emirates Glass LLC," madeinomangate.com

Les mises à niveau technologiques dominent la stratégie. Majan a rétrofité des brûleurs oxy-combustible pour réduire la consommation de gaz de 12 % ; Pragati a installé un système d'inspection des défauts piloté par l'IA, entraînant une réduction de 1,6 % des taux de rebut. Les messages de durabilité prennent de l'importance dans les appels d'offres, tirant parti du flux de calcin de Sohar qui offre jusqu'à 30 % de contenu recyclé. Les incitations des zones franches, notamment des exonérations fiscales pouvant aller jusqu'à 15 ans et des exemptions de droits de douane sur les matières premières, attirent davantage les acteurs étrangers à établir des fours sur de nouveaux sites, intensifiant potentiellement la concurrence au sein du marché du verre de conditionnement en Oman.

Les opportunités inexploitées se concentrent sur les flacons pharmaceutiques ambrés à haute valeur ajoutée, les bouteilles pour boissons artisanales et les pots cosmétiques de luxe. Cependant, les entrants doivent s'engager sur des tirages de fours d'au minimum 400 TPJ pour atteindre la parité des coûts. Les acteurs du marché explorent également des fours compatibles à l'hydrogène, l'Oman accélérant ses projets d'hydrogène vert, alignant potentiellement la stratégie énergétique à long terme avec une fusion à plus faible empreinte carbone.

Leaders du secteur du verre de conditionnement en Oman

Majan Glass Company SAOG

OMANCHEM Marine International EST

Changsha Kotto Glass Industrial Co. Ltd.

Hotpack Packaging Industries LLC

Pragati Glass Gulf LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Emirates Glass LLC a lancé des lignes de production à Mascate, ajoutant une capacité en verre blanc et ambré pour servir les clients régionaux dans le secteur des boissons.

- Septembre 2024 : invest OMAN a publié 10 packages d'investissement manufacturier d'une valeur de 166 millions OMR (431 millions USD) ciblant les matériaux avancés, y compris le verre de conditionnement.

- Juillet 2024 : Le rapport économique de l'Ambassade de Suisse a confirmé l'expansion du port de Salalah à 6,6 millions d'EVP d'ici 2025, renforçant la connectivité à l'exportation pour le marché du verre de conditionnement en Oman.

- Février 2024 : Minerals Development Oman a obtenu les droits d'exploitation de sable siliceux de haute pureté à Al Wusta, réduisant la dépendance aux importations de matières premières.

Périmètre du rapport sur le marché du verre de conditionnement en Oman

Les contenants en verre désignent les bouteilles et bocaux propres fabriqués en verre. Le périmètre exclut les vitres et autres produits en verre non destinés au conditionnement. Le verre de conditionnement est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et l'imperméabilité. L'emballage en verre est apprécié pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu.

Le marché du verre de conditionnement en Oman est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions et des tailles de marché en volume (kilotonnes) pour tous les segments susmentionnés.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle croissance en volume est attendue pour la demande de verre de conditionnement en Oman d'ici 2031 ?

Le marché devrait passer de 158,51 kilotonnes en 2026 à 229,83 kilotonnes d'ici 2031, reflétant un TCAC de 7,72 %.

Quel segment d'utilisateurs finaux stimule actuellement la demande de verre en Oman ?

Les boissons détiennent la plus grande part à 47,02 %, portées par les embouteilleurs de boissons gazeuses et les marques d'eau en bouteille en pleine croissance.

Pourquoi l'utilisation du verre ambré augmente-t-elle ?

Les flacons pharmaceutiques et les spiritueux premium nécessitent une protection contre les UV, portant la demande de contenants ambrés à un TCAC de 9,23 % d'ici 2031.

Comment l'installation de calcin de Sohar affectera-t-elle les coûts de production ?

L'installation de 650 TPJ fournit du calcin à point de fusion plus bas, réduisant les dépenses énergétiques de traitement et les coûts de matières premières pour les fours nationaux.

Quel rôle jouent les zones franches dans l'expansion du secteur ?

Les zones de Sohar, Salalah et Duqm offrent des exonérations fiscales et une propriété étrangère à 100 %, attirant de nouveaux fours et fournisseurs associés.

L'Oman est-il positionné pour exporter du verre de conditionnement ?

Oui, les modernisations portuaires et les liaisons ferroviaires permettent une expédition rentable vers le CCG, l'Afrique de l'Est et l'Asie du Sud, soutenant la croissance des exportations.

Dernière mise à jour de la page le: