Taille et part du marché du verre d'emballage en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

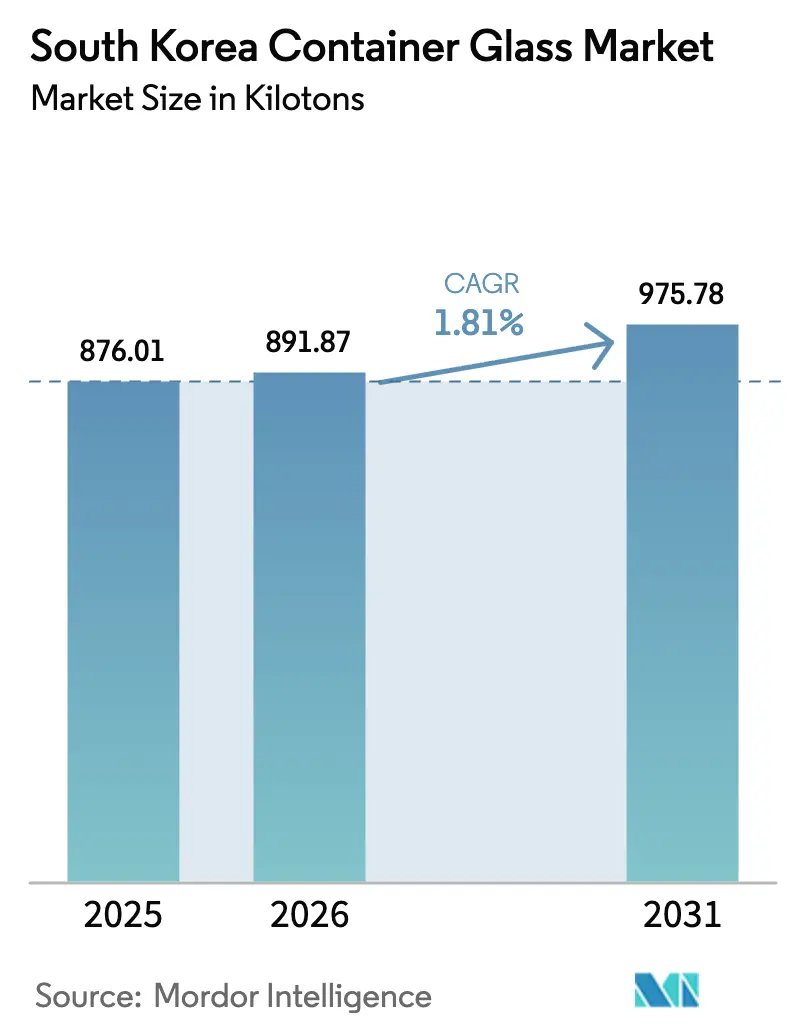

| Taille du marché de l'année de base (2025) | 876.01 kilotonnes |

| Volume du Marché (2026) | 891.87 kilotonnes |

| Volume du Marché (2031) | 975.78 kilotonnes |

| Taux de croissance (2026 - 2031) | 1.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage en Corée du Sud par Mordor Intelligence

La taille du marché du verre d'emballage en Corée du Sud en 2026 est estimée à 891,87 kilotonnes, en hausse par rapport à la valeur de 876,01 kilotonnes en 2025, avec des projections pour 2031 indiquant 975,78 kilotonnes, soit une croissance à un TCAC de 1,81 % sur la période 2026-2031. La demande est concentrée dans les boissons, qui représentaient 67,85 % du volume de 2024, tandis que les cosmétiques et les soins personnels ont enregistré la plus forte croissance incrémentale. Un taux national de recyclage du verre de 85,8 % fournit une abondante réserve de calcin, réduisant les besoins énergétiques et renforçant les atouts de l'économie circulaire. Cependant, les coûts de l'électricité industrielle ont augmenté de 70 % entre 2022 et 2024, atteignant 133 USD/MWh en décembre 2024, ce qui comprime les marges des opérations de fours. Les turbulences politiques depuis fin 2024 assombrissent le sentiment d'investissement à court terme, mais les fabricants orientés à l'export tirent parti des opportunités offertes par la K-beauty, les produits pharmaceutiques et les boissons premium pour atténuer les vents contraires sur le marché intérieur.

Principaux enseignements du rapport

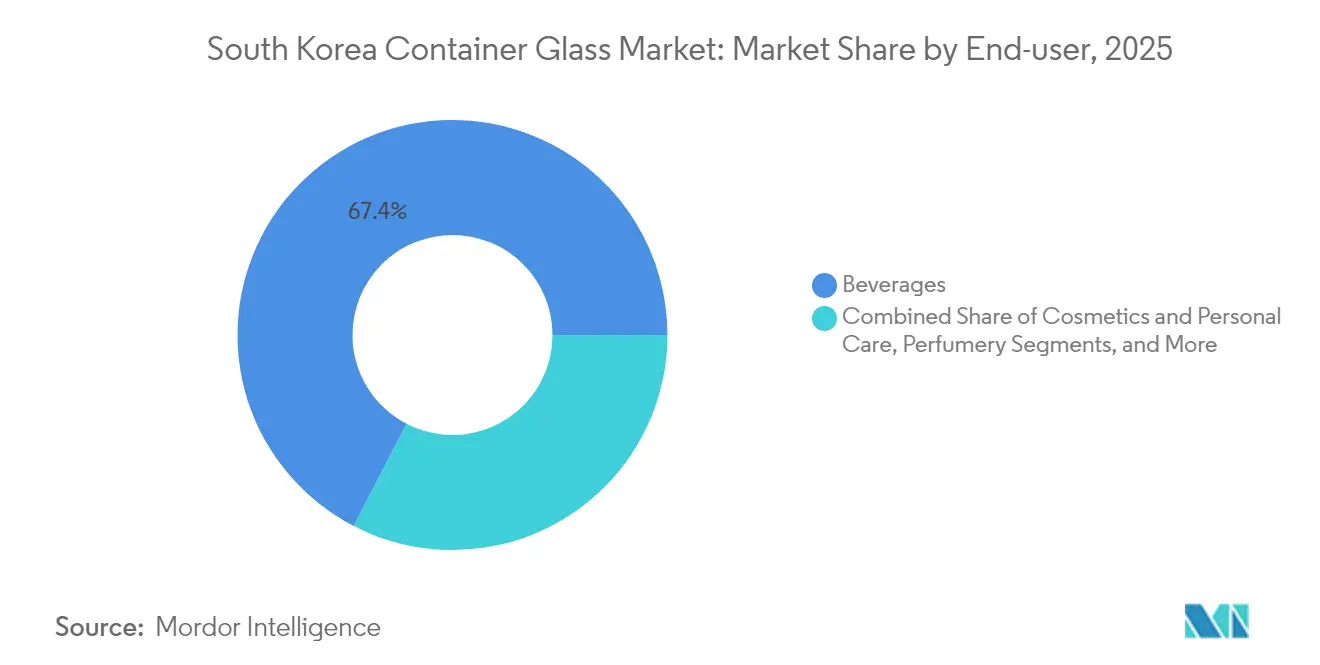

- Par utilisateur final, les boissons ont capté 67,40 % de la part du marché du verre d'emballage en Corée du Sud en 2025.

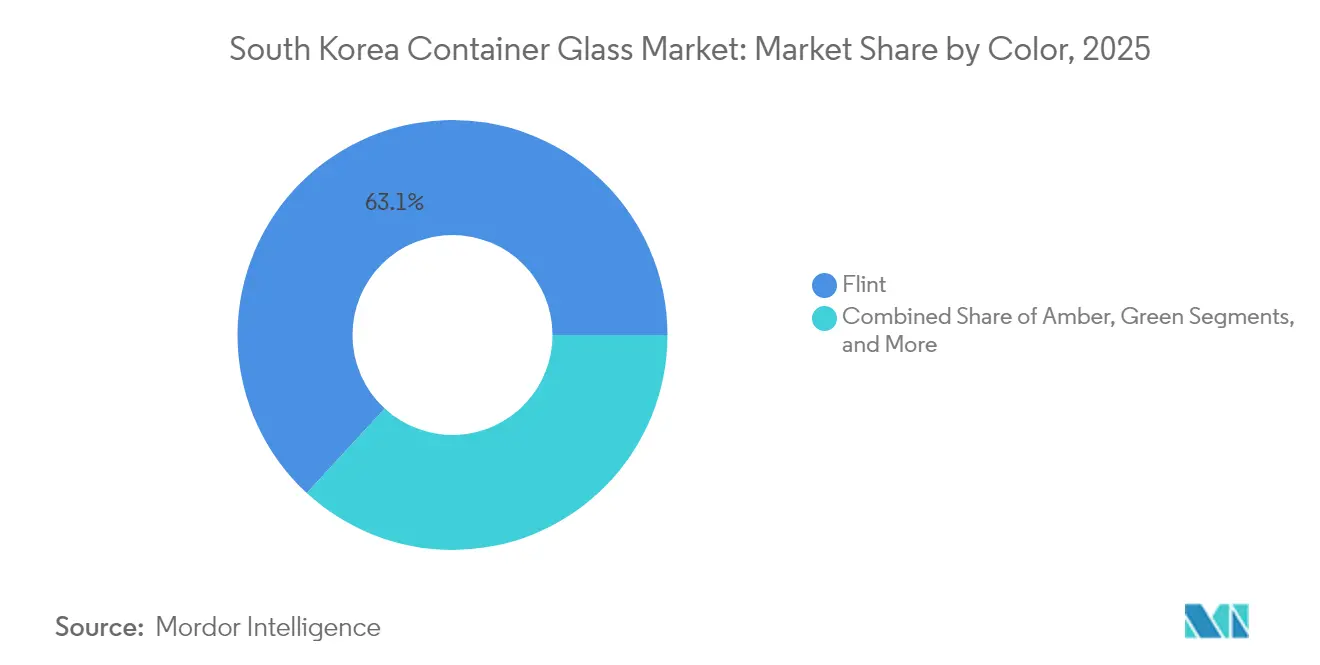

- Par couleur, le marché du verre d'emballage en Corée du Sud pour le verre ambré devrait croître à un TCAC de 3,09 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Soutien gouvernemental à la fabrication écologique et au recyclage | +0.4% | National, avec une mise en œuvre plus forte dans les zones métropolitaines | Moyen terme (2 à 4 ans) |

| Croissance des besoins en emballages pharmaceutiques | +0.3% | National, concentré dans les pôles pharmaceutiques de Gyeonggi et Séoul | Long terme (≥ 4 ans) |

| Préférence des consommateurs pour des matériaux d'emballage inertes et sûrs | +0.2% | National, avec une concentration du segment premium dans les marchés urbains | Moyen terme (2 à 4 ans) |

| Expansion des exportations de K-beauty et de parfumerie | +0.5% | National, avec des clusters de fabrication à Gyeonggi et Chungcheong | Court terme (≤ 2 ans) |

| Innovation dans la production de verre allégé | +0.2% | National, porté par les grands fabricants | Long terme (≥ 4 ans) |

| Adoption accrue du verre dans les secteurs de l'alimentation et des boissons | +0.3% | National, avec une adoption plus forte dans les segments de boissons premium | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Soutien gouvernemental à la fabrication écologique et au recyclage

Le régime de Responsabilité Élargie des Producteurs (REP) oblige les fabricants de bouteilles à respecter des quotas annuels de recyclage, générant une demande continue de calcin qui stabilise les coûts des intrants et abaisse les températures des fours jusqu'à 4 %.[1]Équipe ChemLinked, « Système de Responsabilité Élargie des Producteurs (REP) en Corée du Sud », chemlinked.com Les installations de recyclage sont passées de 1 568 en 1998 à 6 910 en 2022, générant 15,8 milliards USD de ventes de matières secondaires et soutenant 154 000 emplois. Des taux de récupération élevés renforcent la valeur de marque des exportateurs de boissons, d'alimentation et de cosmétiques qui se conforment aux strictes directives européennes sur les emballages. Les municipalités de Séoul, Busan et Incheon subventionnent la logistique du calcin, réduisant les coûts de transport pour les fabricants. La politique incite également à la modernisation des fours, les subventions ciblant les technologies d'appoint électrique qui réduisent l'intensité en CO₂. Par conséquent, le marché du verre d'emballage en Corée du Sud bénéficie à la fois d'un allègement fiscal et d'avantages réputationnels que les concurrents en plastique peinent à égaler.

Croissance des besoins en emballages pharmaceutiques

Les réglementations strictes du MFDS obligent les fabricants de médicaments à utiliser des contenants dont l'absence de substances extractibles est prouvée, favorisant le recours aux flacons et fioles en borosilicate de type I et de type II. Séoul et Gyeonggi abritent plus de 70 % de la production pharmaceutique coréenne, garantissant des débouchés de proximité pour les transformateurs de verre. Les crédits d'impôt pour les usines de produits biologiques à Songdo amplifient la demande de seringues préremplies et d'ampoules. Les entreprises nationales s'associent à des concepteurs de fours pour intégrer des lignes de recuit rapide répondant aux limites de contamination particulaire. La montée en puissance des campagnes de vaccination ciblant les populations vieillissantes accroît l'utilisation d'injectables en petits volumes, stimulant davantage la demande de formats de verre à haute valeur ajoutée. Sur l'horizon de prévision, les acheteurs pharmaceutiques privilégient les contrats d'approvisionnement à long terme, sécurisant un volume de base pour le marché du verre d'emballage en Corée du Sud même lors des fluctuations du cycle des boissons.

Expansion des exportations de K-beauty et de parfumerie

Les vidéos de déballage virales et les endorsements de K-pop positionnent les pots et compte-gouttes en verre ornés comme des outils clés de narration de marque. Le cours de l'action de SMCG a bondi de 85 % en avril 2025 après la conclusion d'accords d'approvisionnement avec des startups locales et L'Oréal, relevant les prévisions de bénéfice d'exploitation 2025 à 9,2 millions USD. La demande se concentre sur les flacons blanc et teintés spéciaux qui mettent en valeur la couleur du produit tout en satisfaisant aux règles de recyclabilité de l'UE. Les conglomérats de beauté imposent des bouteilles allégées pour réduire les émissions de fret, incitant les fournisseurs à amincir les parois latérales de 12 % sans compromettre la durabilité. La tendance s'étend à la parfumerie de niche, où les marques artisanales à petits tirages recherchent des moules sur mesure produits à Ansan et Cheonan. Les cycles de produits rapides exigent une capacité agile, encourageant les transformateurs à adopter des systèmes de paraison interchangeables et l'impression numérique qui réduisent les délais à moins de deux semaines.

Innovation dans la production de verre allégé

Les fours énergivores représentent plus de 20 % du coût de production ; la réduction du poids diminue à la fois l'énergie de fusion et le carburant de transport. Les leaders nationaux modernisent leurs fours avec des brûleurs oxy-combustible et un appoint électrique, réduisant la consommation de gaz de 18 %. Les conceptions allégées atteignent désormais en moyenne 265 g pour une bouteille de bière de 330 ml, contre 290 g en 2022, soit une réduction de 9 % de la consommation de matières. Des projets pilotes testent la fusion assistée à l'hydrogène, dont le déploiement commercial est prévu pour 2028. La R&D collaborative avec des entreprises de verre automobile transfère les connaissances en matière de parois minces, permettant la production de flacons cosmétiques de moins de 100 g tout en respectant les normes de résistance aux chocs. Ces gains d'efficacité amortissent l'impact de la hausse du tarif d'électricité à 133 USD/MWh et positionnent les fournisseurs locaux pour des appels d'offres à l'export fondés sur le bilan carbone.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts énergétiques élevés dans la fabrication du verre | -0.6% | National, avec un impact particulier sur les opérations énergivores | Court terme (≤ 2 ans) |

| Concurrence du PET et des emballages en aluminium | -0.4% | National, plus forte dans les segments d'emballage des boissons et de l'alimentation | Moyen terme (2 à 4 ans) |

| Fluctuation des prix des matières premières | -0.2% | National, affectant tous les fabricants | Moyen terme (2 à 4 ans) |

| Disponibilité limitée de sable siliceux national | -0.2% | National, nécessitant une augmentation des importations | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts énergétiques élevés dans la fabrication du verre

Les tarifs d'électricité ont augmenté de 70 % entre 2022 et 2024, portant les factures mensuelles d'énergie à 0,38 million USD pour certaines usines de taille moyenne et entraînant une compression des marges. Le mix de production d'électricité coréen composé à 58,5 % d'énergies fossiles expose les producteurs aux fluctuations des prix du GNL, ajoutant 16,9 milliards USD aux coûts nationaux de l'énergie en 2022. Pour faire face, les entreprises négocient des accords d'achat direct avec des producteurs d'énergie renouvelable et déploient des panneaux solaires en toiture pour les opérations de préparation des charges. Certaines envisagent des capacités offshore au Vietnam, ce qui pourrait menacer le maintien des emplois nationaux. Des tarifs élevés retardent également les calendriers de reconstruction des fours, risquant des arrêts non planifiés. À moins que le mix énergétique ne s'oriente résolument vers les énergies renouvelables, la volatilité des coûts de l'énergie persistera comme principal frein au marché du verre d'emballage en Corée du Sud.

Concurrence du PET et des emballages en aluminium

Le PET allégé et les canettes en aluminium de plus en plus recyclables séduisent les embouteilleurs de boissons qui cherchent à réduire les frais logistiques. Les résines PET avancées à piégeage d'oxygène réduisent les écarts de durée de conservation, rendant le plastique viable pour les vins et jus de gamme intermédiaire. Les brasseurs artisanaux privilégient l'aluminium pour sa portabilité, ce qui érode les volumes de verre dans les circuits de distribution de proximité. Néanmoins, les traités mondiaux imminents sur la pollution plastique incitent les propriétaires de marques à la prudence quant à une dépendance à long terme au PET, accordant au verre un avantage défensif sur le plan de la durabilité. Les transformateurs répliquent en commercialisant des programmes de bouteilles consignées et des analyses de cycle de vie prouvant une empreinte CO₂ inférieure sur plusieurs cycles de réutilisation. Toutefois, toute baisse soutenue des prix des résines ou toute subvention aux lignes de mise en canettes amplifierait le risque de substitution, limitant la hausse du TCAC pour le marché du verre d'emballage en Corée du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons tirent les volumes tandis que les cosmétiques accélèrent la croissance

Les embouteilleurs de boissons ont consommé 590,43 kilotonnes en 2025, soit 67,40 % de la part du marché du verre d'emballage en Corée du Sud, la bière et le soju représentant la majorité des flux de bouteilles consignées. La bière artisanale nationale, les cocktails prêts à boire et les boissons fonctionnelles maintiennent un volume de base même si la consommation d'alcool par habitant se stabilise. Le secteur bénéficie des systèmes de consigne, qui permettent jusqu'à 20 cycles de réutilisation par bouteille, une caractéristique indisponible avec le PET. Les cosmétiques ont enregistré un TCAC de 3,05 % et contribué à hauteur de 64 kilotonnes en 2025, les marques de K-beauty spécifiant des compte-gouttes, pots et pompes sans air élaborés qui tirent parti de l'inertie du verre. Les lancements de produits portés par les influenceurs compriment les délais, récompensant les fournisseurs dotés de capacités de décoration flexibles telles que l'impression numérique à encre UV.

Un écart de premiumisation croissant touche les acheteurs du secteur alimentaire et pharmaceutique. Les condiments artisanaux, le miel biologique et les sauces gastronomiques atteignent des prix en rayon plus élevés lorsqu'ils sont conditionnés dans des contenants en verre blanc transparent qui signalent la pureté. Les produits pharmaceutiques apportent une croissance régulière ancrée dans la réglementation : les formes injectables et orales liquides exigent un emballage à base de silice exempt de substances extractibles. La parfumerie, bien qu'elle représente moins de 5 kilotonnes en volume, atteint des marges de revenus trois fois supérieures à celles des formats de boissons grâce aux moules sur mesure, aux revêtements métalliques et aux petites séries. En conséquence, le marché du verre d'emballage en Corée du Sud se diversifie en s'éloignant des produits de base centrés sur le volume vers des niches à plus haute valeur ajoutée qui amortissent les revenus contre les fluctuations du cycle des boissons.

Par couleur : la domination du verre blanc remise en question par la croissance du verre ambré

Le verre blanc a conservé 63,15 % de la taille du marché du verre d'emballage en Corée du Sud en 2025 avec 553,25 kilotonnes expédiées, soutenu par les marques de cosmétiques et d'alimentation premium qui privilégient les contenants transparents pour le merchandising visuel. Le verre transparent s'harmonise avec le commerce de beauté en ligne où la couleur du produit influence les taux de clics. Les volumes de verre ambré ont atteint 165 kilotonnes en 2025 et devraient croître à un TCAC de 3,09 % jusqu'en 2031, portés par les produits pharmaceutiques sensibles aux UV et les bières artisanales imitant les styles patrimoniaux européens. Les brasseries citent l'évitement du goût de lumière comme un paramètre de qualité clé, rendant l'ambré indispensable malgré l'allègement du verre.

Le vert occupe une niche dans les catégories vin et huile d'olive, où la narration de provenance prime sur les préoccupations de neutralité. D'autres teintes spéciales — bleu cobalt, noir mat — servent les cosmétiques et la parfumerie en édition limitée, mais offrent des marges au kilogramme remarquables en raison de dépenses de décoration plus élevées. Le choix de la couleur découle donc de plus en plus d'un calcul fonctionnel et de marque, plutôt que de considérations de coût par défaut. Sur la période de prévision, les atouts techniques de l'ambré assurent une progression plus rapide, mais le verre blanc transparent conservera sa pluralité compte tenu de sa polyvalence à travers les références K-beauty en plein essor.

Analyse géographique

Le marché du verre d'emballage en Corée du Sud se concentre autour de Gyeonggi, Chungcheong et Gyeongsang du Sud, où des fours établis sont situés à proximité de la logistique portuaire et des usines des utilisateurs finaux. L'infrastructure nationale de recyclage fournit des taux de calcin dépassant 60 %, réduisant les coûts de charge de 12 % et garantissant une clarté à faible teneur en fer pour les pots cosmétiques. Les terminaux d'exportation d'Incheon accélèrent les expéditions sortantes vers les États-Unis, qui représentaient désormais 18,7 % des exportations de marchandises coréennes en 2024. L'impasse politique depuis la procédure de destitution de décembre 2024 a ralenti les approbations de dépenses d'investissement, mais n'a pas découragé les reconstructions de fours en cours, grâce aux cycles de planification pluriannuels. Les pics de prix de l'énergie pèsent le plus lourdement sur les usines intérieures n'ayant pas accès aux terminaux d'importation de GNL, incitant certaines entreprises à planifier des installations photovoltaïques sur les toits d'usines désaffectées. Les producteurs côtiers tirent parti du refroidissement à l'eau de mer et des importations de calcin par voie maritime pour compenser les pénuries de silice. L'application nationale de la REP par le Ministère de l'Environnement garantit des obligations de recyclage uniformes, mais les régions métropolitaines surpassent les zones rurales en efficacité de collecte, fournissant aux usines de la région de Séoul un approvisionnement en calcin plus régulier. En regardant vers l'extérieur, l'Australie et les Philippines émergent comme des destinations d'exportation à forte croissance pour les soins de la peau et le soju coréens, internationalisant davantage la demande de bouteilles fabriquées localement. Cette diversification géographique amortit le marché du verre d'emballage en Corée du Sud contre tout ralentissement cyclique de la consommation locale.

Paysage concurrentiel

Les acteurs nationaux établis Hankuk Glass Industries, Chemiglas Corp. et Kukyoung G&M détenaient ensemble près de la moitié du volume national en 2024, positionnant le secteur comme modérément concentré. Les entrants internationaux Verescence Pacific et Saverglass fournissent des flacons de parfumerie de luxe, aiguisant la concurrence en matière de design. La hausse des tarifs galvanise les producteurs à conclure des accords d'énergie renouvelable. Hankuk Glass a annoncé un accord d'achat d'énergie solaire de 20 MW en juin 2025, dont la projection est de réduire les émissions du site de 18 %. Chemiglas pilote un four compatible à l'hydrogène dont la mise en service est prévue en 2027, signalant un engagement à long terme en faveur de la décarbonation.

Pendant ce temps, SMCG surfe sur la vague K-beauty, intégrant des unités de dorure à chaud et de dorure à froid qui capturent en interne la décoration à haute marge.[3]CNS Media, packaginginsights.com Les capacités de conformité deviennent un avantage concurrentiel alors que le MFDS intensifie les audits sur les métaux lourds extractibles. Les entreprises investissent dans des laboratoires ICP-MS et l'accréditation ISO/IEC 17025 pour garantir la conformité des lots.

Les pressions sur les coûts accélèrent les collaborations d'allègement avec des fabricants allemands de machines de formage, permettant des lignes IS jusqu'à 16 sections qui produisent 550 bouteilles par minute. Un potentiel de consolidation modéré persiste, avec un intérêt du capital-investissement planant sur les acteurs de niveau intermédiaire à court de liquidités aux prises avec la hausse des coûts énergétiques. Néanmoins, les barrières à l'entrée liées au capital, à la technologie et au contrôle réglementaire maintiennent la résilience du secteur du verre d'emballage en Corée du Sud contre une fragmentation soudaine.

Leaders du secteur du verre d'emballage en Corée du Sud

Kukyoung G & M Co., Ltd.

SGC Solutions Co., Ltd

Verescence Pacific, Inc.

Somang Glass Co., Ltd.

Nihon Yamamura Glass Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : les actions de SMCG ont bondi de 85 % en six semaines après la conclusion d'accords d'approvisionnement à long terme avec des startups cosmétiques locales et la marque mondiale L'Oréal, relevant les prévisions de bénéfice d'exploitation 2025 à 9,2 millions USD.

- Mars 2025 : Samsung Electro-Mechanics a élargi son écosystème de substrats en verre pour les semi-conducteurs de nouvelle génération, visant une production de masse d'ici 2027, mettant en valeur les capacités avancées de traitement du verre de la Corée.

- Février 2025 : l'Assemblée des Nations Unies pour l'environnement a fait avancer les négociations vers un traité mondial sur la pollution plastique, amplifiant l'intérêt des propriétaires de marques pour le verre infiniment recyclable.

- Janvier 2025 : AGC Inc. a réaffirmé les opérations de ses filiales, AGC Fine Techno Korea et AGC Display Glass Ochang, maintenant la capacité locale de verre spécial malgré les efforts d'optimisation mondiale.

Périmètre du rapport sur le marché du verre d'emballage en Corée du Sud

Le verre d'emballage est conçu pour la fabrication de contenants en verre, notamment des bouteilles, des bocaux, des articles de verrerie et des bols. Ses principaux attributs comprennent l'inertie chimique, la stérilité et la non-perméabilité, ce qui le rend particulièrement recherché dans les secteurs des boissons, de l'alimentation, des produits pharmaceutiques et des cosmétiques. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le marché du verre d'emballage en Corée du Sud est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des fioles et ampoules) et parfumerie, et par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions et une taille de marché en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des fioles et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des fioles et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quel est le volume actuel du marché du verre d'emballage en Corée du Sud ?

Le marché a traité 891,87 kilotonnes en 2026 et est en bonne voie pour atteindre 975,78 kilotonnes d'ici 2031.

Quelle application contribue le plus à la demande coréenne de verre d'emballage ?

Les boissons représentent 67,40 % du volume de 2025, couvrant les boissons alcoolisées et non alcoolisées.

Pourquoi le verre est-il privilégié pour les emballages K-beauty ?

Les marques valorisent l'inertie, l'esthétique et la recyclabilité du verre, essentielles pour l'image premium et la conformité à l'export.

Comment les coûts énergétiques affectent-ils les fabricants de verre coréens ?

Les tarifs d'électricité ont grimpé à 133 USD/MWh, portant les coûts d'énergie au-dessus de 20 % des dépenses de production et stimulant les améliorations d'efficacité.

Quelles couleurs de verre d'emballage connaissent la croissance la plus rapide en Corée ?

Le verre ambré devrait croître à un TCAC de 3,09 % jusqu'en 2031 en raison de ses propriétés de blocage des UV pour les produits pharmaceutiques et les boissons artisanales.

Comment le taux de recyclage de la Corée bénéficie-t-il aux producteurs de verre ?

Un taux de recyclage des bouteilles de 85,8 % fournit un calcin abondant, abaissant les températures de fusion et améliorant la compétitivité des coûts.

Dernière mise à jour de la page le: