Taille et part du marché du verre d'emballage aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

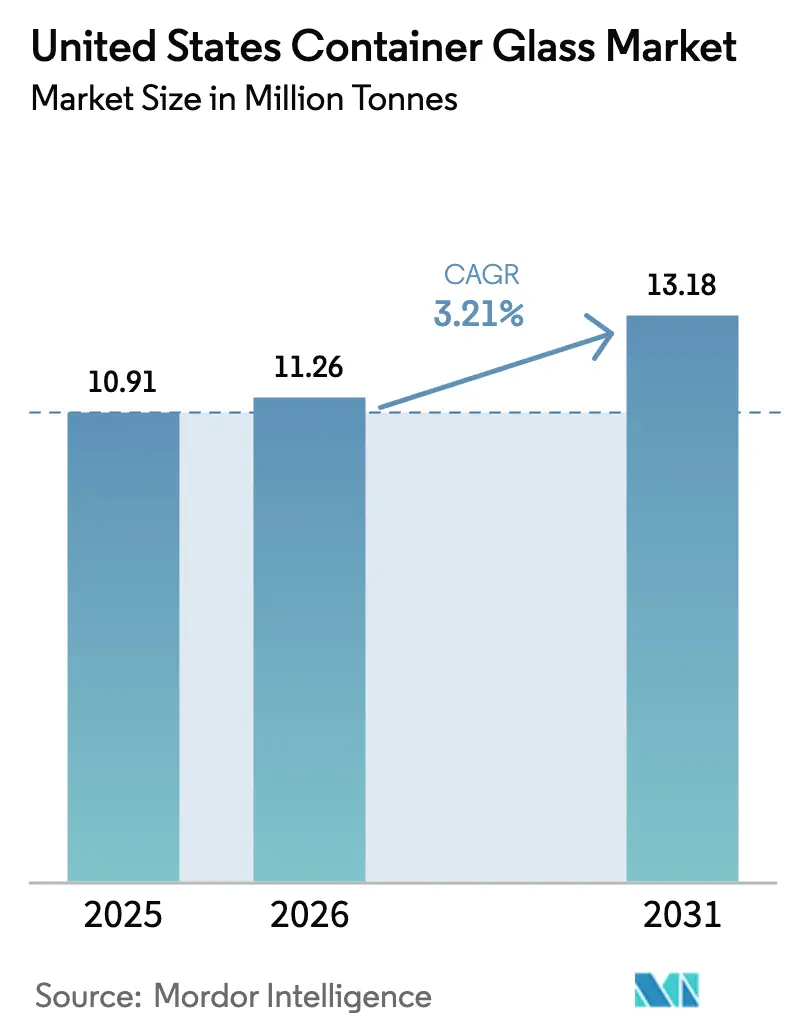

| Taille du marché de l'année de base (2025) | 10.91 Millions de tonnes |

| Volume du Marché (2026) | 11.26 Millions de tonnes |

| Volume du Marché (2031) | 13.18 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.21% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage aux États-Unis par Mordor Intelligence

La taille du marché du verre d'emballage aux États-Unis était évaluée à 10,91 millions de tonnes en 2025 et devrait croître de 11,26 millions de tonnes en 2026 pour atteindre 13,18 millions de tonnes d'ici 2031, à un CAGR de 3,21 % au cours de la période de prévision (2026-2031). La maturité de la demande traditionnelle en boissons, l'intensification de la concurrence des substituts plus légers et l'élargissement des engagements des entreprises en matière de développement durable façonnent une trajectoire de croissance stable mais maîtrisée. La consolidation du côté de l'offre, l'allègement des capacités et les subventions fédérales de décarbonation renforcent la résilience opérationnelle, même si l'absorption des coûts fixes est sous pression. La premiumisation dans les spiritueux artisanaux, le café cold brew, le kombucha et les boissons fonctionnelles maintient un mix de valeur favorable, tandis que l'utilisation croissante du calcin et les mandats de contenu recyclé renforcent l'attrait circulaire de l'emballage en verre. La dépendance énergétique au gaz naturel et la volatilité du fret restent des vents contraires en termes de coûts, mais les fours MAGMA flexibles, les bouteilles de vin allégées de 300 grammes et les pilotes aux biocarburants indiquent des gains de compétitivité durables.

Points clés du rapport

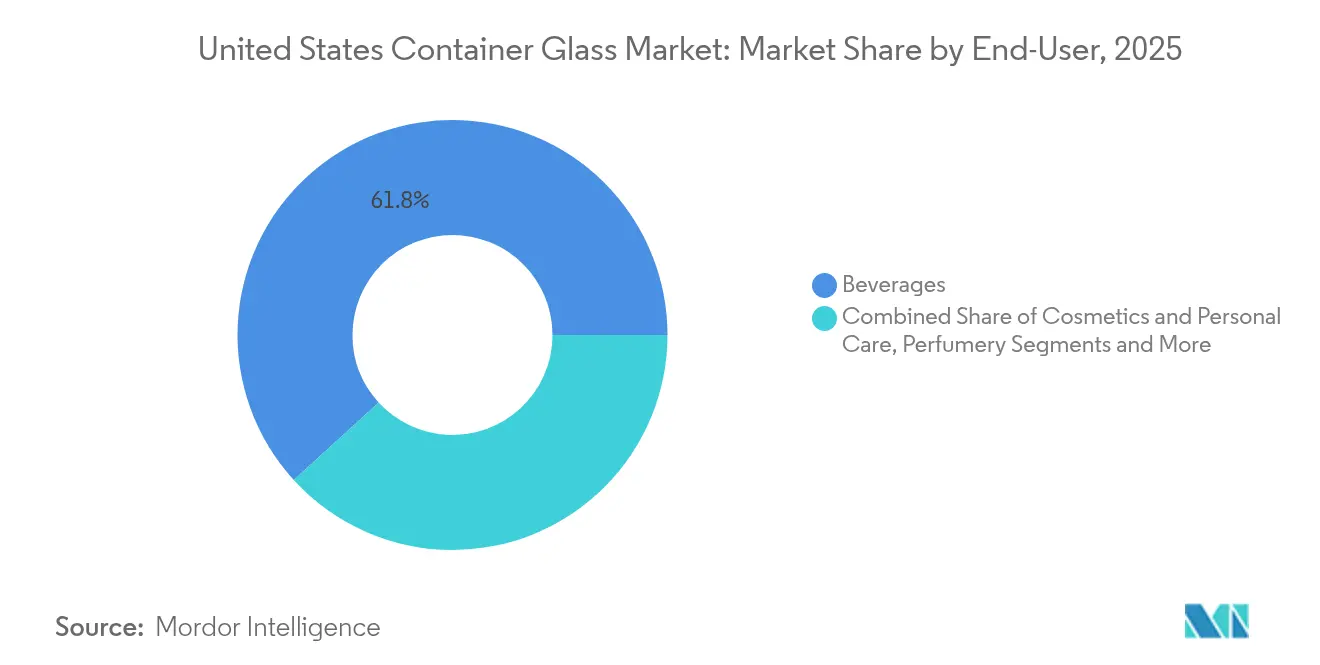

- Par utilisateur final, les boissons ont capté 61,78 % de la part de marché du verre d'emballage aux États-Unis en 2025.

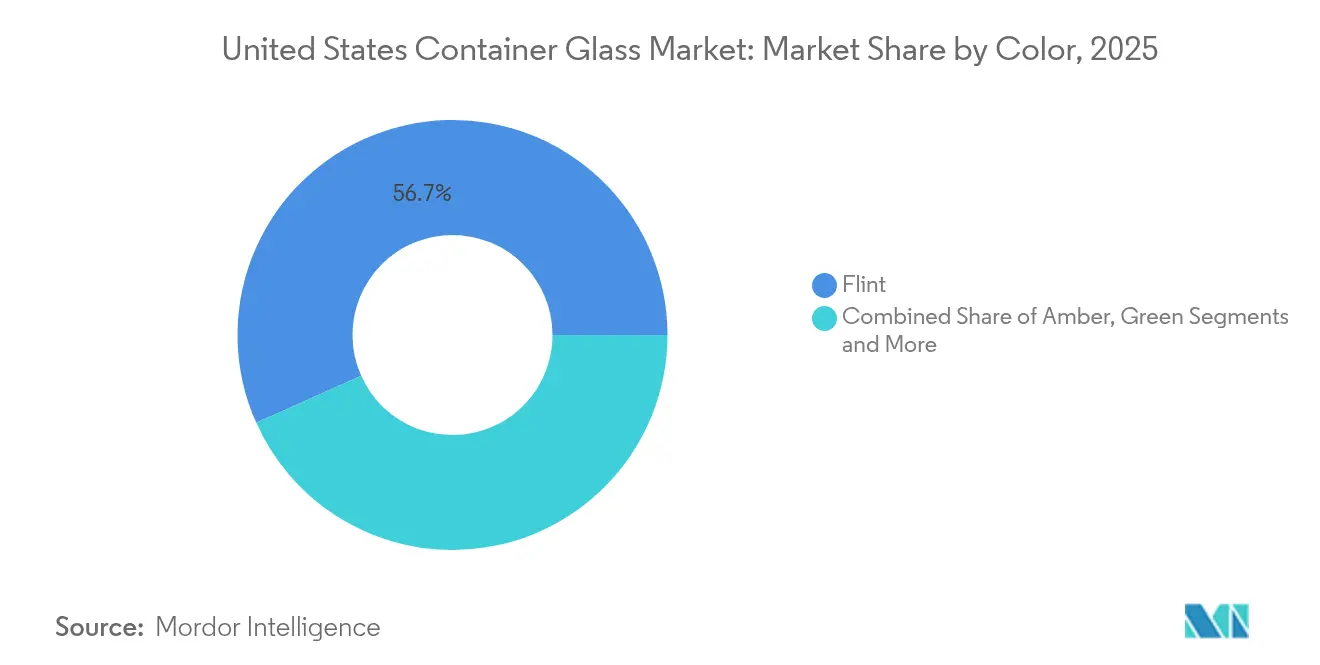

- Par couleur, le marché du verre d'emballage aux États-Unis pour le verre ambré devrait croître à un CAGR de 4,30 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tendances en matière d'emballage durable | +0.8% | National ; adoption plus forte en Californie, à New York et en Oregon | Moyen terme (2 à 4 ans) |

| Premiumisation de l'emballage des boissons et des aliments | +0.7% | National ; dense dans les clusters artisanaux urbains | Court terme (≤ 2 ans) |

| Essor des boissons artisanales | +0.6% | Pacifique Nord-Ouest, Nord-Est, Californie | Moyen terme (2 à 4 ans) |

| Innovation dans la conception et la forme des bouteilles | +0.4% | National ; marques premium | Long terme (≥ 4 ans) |

| Initiatives de recyclage et d'économie circulaire | +0.5% | États avec consigne sur les bouteilles | Long terme (≥ 4 ans) |

| Technologies d'emballage intelligent | +0.2% | National ; adoption premium précoce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tendances en matière d'emballage durable

Le verre bénéficie de sa nature infiniment recyclable, permettant aux marques de répondre de manière crédible aux objectifs d'émissions de portée 3 tout en signalant un positionnement environnemental premium aux consommateurs ; 92 % des acheteurs américains qualifient le verre d'écologique, contre 41 % pour le plastique. Le Glass Packaging Institute et le Boston Consulting Group ont tracé une voie pour porter le recyclage du verre post-consommation de 31 % à 50 % d'ici 2030, ce qui éliminerait des émissions équivalentes au retrait de 300 000 voitures par an. Les États avec consigne atteignent déjà des taux de récupération supérieurs à 60 %, créant des filières locales de calcin qui réduisent l'énergie de fusion d'environ 3 % pour chaque hausse de 10 points du contenu recyclé. Le soutien fédéral accélère la tendance : le Département de l'Énergie s'est engagé à hauteur de 125 millions USD pour les essais de décarbonation d'O-I, notamment la combustion oxy-combustible, l'hydrogène et les pilotes de fusion électrique.

Premiumisation de l'emballage des boissons et des aliments

Le positionnement premium valorise le verre dans les spiritueux, les cocktails prêts à boire et les cafés fonctionnels où la solidité tactile et la clarté communiquent l'authenticité. La bouteille Johnnie Walker allégée à 180 grammes de Diageo prouve que les attributs premium peuvent coexister avec la réduction des matériaux, réduisant le carbone par bouteille d'environ 90 grammes de CO₂. La Collection Catalyst d'O-I utilise des formes guidées par les neurosciences et des fermetures refermables pour faire monter les consommateurs en gamme grâce à l'engagement émotionnel. Le café cold brew premium, le kombucha et les sodas artisanaux adoptent des formats en verre blanc et à teinte spéciale pour se démarquer du PET grand public, augmentant la valeur par tonne même lorsque les volumes sont inférieurs à l'aluminium.[1]O-I Glass, "The Catalyst Collection," glass-catalog.com Résultat net : le segment premium protège les marges et contrebalance la perte de parts dans les segments de valeur pour le marché du verre d'emballage aux États-Unis.

Essor des boissons artisanales

L'Amérique compte plus de 9 600 brasseries artisanales, dont beaucoup sont concentrées en Oregon, à Washington, à New York et en Pennsylvanie, chacune exigeant des références en verre différenciées en petites séries. Ardagh propose désormais des bouteilles de 12 onces en verre vert émeraude, ambré et blanc de fabrication nationale que les brasseurs artisanaux peuvent interchanger sur les lignes de remplissage sans modifications d'équipement, minimisant les temps d'arrêt et l'exposition aux stocks. Le segment des spiritueux artisanaux valorise la barrière inerte du verre qui protège les congénères en phase vapeur, préservant la fidélité aromatique centrale au storytelling premium. Les vignobles régionaux s'accrochent également au verre pour sa protection oxydative et UV, soutenant la demande même si les canettes grignotent les segments à prix bas. Agrégés, ces micro-marchés génèrent un tonnage résilient et à haute marge qui renforce le marché du verre d'emballage aux États-Unis.

Innovation dans la conception et la forme des bouteilles

La fabrication flexible permet des formes sur mesure à vitesse commerciale. La deuxième génération de la ligne MAGMA d'O-I à Bowling Green change les moules à la demande avec des avant-creusets plus petits, permettant des séries économiques inférieures à 150 000 unités. La technologie Ultra permet un allègement allant jusqu'à 30 % sans sacrifier la résistance, réduisant les coûts de transport tout en préservant l'attrait en rayon. La bouteille Estampe de 390 grammes de Verallia exploite 82 % de contenu recyclé pour offrir une empreinte carbone inférieure de 25 % par rapport aux formats de vin traditionnels de 500 grammes. Les prototypes d'impression additive en verre, les étiquettes NFC pour la traçabilité et l'embossage d'étiquettes compatible réalité augmentée élargissent encore la courbe d'innovation. Collectivement, l'agilité de conception et l'efficacité des ressources renforcent la compétitivité du marché du verre d'emballage aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence du plastique et de l'emballage en aluminium | -0.9% | National ; segments de boissons à faible valeur | Court terme (≤ 2 ans) |

| Coûts de transport élevés en raison du poids du verre | -0.6% | National ; distance par rapport aux fours | Moyen terme (2 à 4 ans) |

| Fabrication à forte intensité énergétique et émissions | -0.4% | États à coût énergétique élevé | Long terme (≥ 4 ans) |

| Fragilité et casse lors de la manutention | -0.3% | National ; canaux à fort volume | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence du plastique et de l'emballage en aluminium

Les bouteilles en PET pèsent 87 % de moins que le verre comparable, ce qui se traduit par des coûts d'expédition inférieurs d'environ un tiers par caisse et élimine presque les retours pour casse. La résurgence de l'aluminium dans les cocktails prêts à boire érode davantage les volumes unitaires, aidée par la commodité du refroidissement rapide et la recyclabilité infinie en bord de trottoir. Le passage de Distillery 98 aux bouteilles en papier de 83 grammes souligne une frontière marginale mais perturbatrice, revendiquant un avantage carbone six fois supérieur à celui du verre selon les données du fabricant. La conformité réglementaire favorise les plastiques : le 49 CFR Partie 178 impose des régimes de vibration, hydrostatiques et de chute aux emballages composites avec inserts en verre, ajoutant des dépenses de certification inconnues des contenants moulés par soufflage. À moins que les producteurs de verre ne réduisent les écarts de coûts via l'allègement et l'adoption du calcin, l'érosion des parts dans les circuits de masse pourrait freiner la croissance du marché du verre d'emballage aux États-Unis.

Coûts de transport élevés en raison du poids du verre

Les pics de prix du fret maritime et routier amplifient le handicap de masse du verre. Les données de la CNUCED montrent que les taux au comptant de la Chine vers la côte Est des États-Unis ont doublé pour atteindre 9 945 USD par unité de quarante pieds à mi-2024, une pression répercutée de manière disproportionnée sur les charges plus lourdes telles que les palettes de bouteilles en verre. Les détournements en mer Rouge ont allongé les trajets de voyage de 12 %, entraînant une consommation de soute trois fois plus élevée à des vitesses élevées. Sur le plan intérieur, le transport de verre rempli depuis les fours du Midwest vers les vignobles artisanaux de la côte Ouest entraîne des suppléments carburant pouvant dépasser 15 % du coût livré, tandis que le PET voyage en rouleaux légers à une fraction du prix. Bien que les bouteilles de vin allégées de 300 grammes allègent le fardeau, l'économie du transport reste un frein structurel au marché du verre d'emballage aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons stimulent la croissance des volumes

Les boissons ont contribué à hauteur de 61,78 % de la part de marché du verre d'emballage aux États-Unis en 2025, soit 6,74 milliers de kilotonnes de débit, et devraient progresser à un CAGR de 3,02 % jusqu'en 2031. Les spiritueux dominent le mix de valeur avec de grandes bouteilles en verre blanc à base épaisse qui codifient les attributs premium, protégeant le segment de l'empiètement du PET. Le volume de bière a plafonné, mais les expansions artisanales à deux chiffres soutiennent des références en verre de niche telles que les formats patrimoniaux trapus et les bombers de 750 millilitres. Le vin absorbe les bouteilles de 750 millilitres et les magnums avec des préférences de couleur régionales, le vert Bordeaux à Napa, le blanc en Oregon Pinot, tandis que les canettes en aluminium grignotent des parts dans le rosé d'entrée de gamme. Les sodas artisanaux non alcoolisés, le café cold brew et le kombucha dépassent la croissance totale des boissons, utilisant le verre pour transmettre l'authenticité artisanale, préserver la carbonatation et satisfaire les acheteurs soucieux des étiquettes propres.

Les cosmétiques et les soins personnels constituent l'application à la croissance la plus rapide, se développant à un CAGR de 4,45 % jusqu'en 2031 grâce aux soins de la peau de prestige, à la parfumerie et aux formats prêts pour le rechargement. Les pots en verre sans air limitent l'oxydation dans les sérums à la vitamine C, et les tubes de mascara intègrent 40 % de contenu recyclé sans compromis sur la couleur. L'alimentation, les confitures et les sauces restent des produits de base stables, avec des condiments gastronomiques qui montent en gamme vers des bocaux carrés français avec une marque en relief.

Par couleur : dominance du verre blanc avec croissance du verre ambré

Le verre blanc a conservé 56,70 % de la taille du marché du verre d'emballage aux États-Unis en 2025, grâce à sa clarté, sa neutralité de conception et son adoption large dans les spiritueux, les sauces et les boissons spéciales. La visibilité de la couleur du liquide améliore la différenciation en rayon pour le café cold brew, qui superpose souvent des cascades d'azote dans des bouteilles transparentes à effet théâtral. L'accent mis sur les visuels adaptés aux réseaux sociaux renforce encore le rôle du verre blanc dans les boissons non alcoolisées premium.

Le verre ambré est prêt pour l'adoption la plus rapide à un CAGR de 4,30 % grâce à son avantage de blocage UV qui protège les biologiques et les huiles de houblon sensibles à la lumière. L'expansion des injectables biologiques et des boissons enrichies en vitamines étend l'empreinte du verre ambré dans les produits pharmaceutiques et les boissons fonctionnelles.

Le verre vert se concentre dans les clusters de bouteilles de vin, où la tradition et l'identité régionale priment sur les considérations fonctionnelles ; le programme BottleDrop de l'Oregon soutient les flux de calcin vert en circuit fermé, portant le contenu recyclé au-dessus de 70 %. Les bleus cobalt spéciaux et les noirs mats habitent les éditions limitées de spiritueux et les séries de sodas artisanaux, capturant des prix premium, bien qu'ils représentent moins de 3 % du tonnage total.

Analyse géographique

Les corridors de fours en Ohio ancrent le marché du verre d'emballage aux États-Unis — Pennsylvanie, côte du Golfe et Sud-Est, co-localisés avec des réseaux de gaz naturel et des gisements de silice qui réduisent les coûts de lot. L'usine MAGMA d'O-I à Bowling Green, Kentucky, illustre le pivot vers une capacité agile et distribuée régionalement, optimisée pour des productions journalières inférieures à 500 tonnes. Les vignobles de l'Ouest s'appuient fortement sur les flux d'importation et les fours de la côte Ouest, mais les chocs logistiques de 2024 ont souligné la résilience de l'approvisionnement national.

Les États avec consigne sur les bouteilles comme la Californie, l'Oregon et New York affichent des taux de recyclage supérieurs à 60 %, soutenant des filières stables de calcin qui réduisent les coûts de lot par tonne de 6 à 8 USD et réduisant les émissions de CO₂ des fours de 5 % par gain de 10 points de calcin. Le recyclage dans le Midwest est inférieur à 20 % en raison de la contamination des centres de tri à flux unique, limitant la disponibilité du calcin et perpétuant l'extraction de matières premières vierges en Illinois et en Indiana. Les différentiels de prix de l'énergie façonnent davantage la compétitivité : les fours de la côte du Golfe bénéficient de contrats de gaz naturel Henry Hub inférieurs à 3,00 USD par MMBtu, tandis que la Nouvelle-Angleterre paie des primes 1,8 fois supérieures, favorisant les expéditions entrantes depuis des régions à moindre coût.

Le financement fédéral de décarbonation a canalisé 125 millions USD vers les rénovations d'O-I en Ohio et au Texas, ajoutant des boosters oxy-combustibles et des pilotes d'électrification des fours qui pourraient réduire les émissions de 25 % d'ici 2027. La congestion portuaire à Los Angeles-Long Beach en 2024 s'est manifestée par des frais de séjour des conteneurs, incitant les marques de boissons de la côte Ouest à relocaliser l'approvisionnement en bouteilles plutôt que d'importer des bouteilles en verre blanc plus lourdes d'Asie.

Paysage concurrentiel

Le marché du verre d'emballage aux États-Unis est modérément concentré : O-I Glass, Ardagh Group et Verallia détiennent collectivement environ 65 % des parts, tandis qu'une longue traîne de fours régionaux et de convertisseurs spécialisés comble les volumes de niche[3]ARD Finance S.A., "Interim Report Q2 2024," ardholdings-sa.com . La restructuration « Fit to Win » d'O-I vise 650 millions USD d'économies d'ici 2027 et comprend des reconstructions de fours, des déploiements MAGMA et un pilote 100 % biocarburant à Harlow qui a atteint 88 % de charge en calcin en mars 2025. Ardagh a fermé Houston et suspendu indéfiniment Seattle en 2024, redéployant la production vers des fours plus efficaces tout en introduisant une ligne de vin allégée de 300 grammes en juillet 2025.

Les connaissances d'Verallia en matière de fours électriques européens pourraient être transférées aux sites américains, positionnant l'entreprise en tête dans le savoir-faire en électrification. L'accent stratégique s'est déplacé de la capacité pure vers la flexibilité, la circularité et l'engagement numérique. Diageo s'est associé à SharpEnd pour intégrer des puces NFC dans les bouteilles Johnnie Walker, permettant la vérification de la provenance et le contenu dynamique, élevant ainsi le verre du statut de contenant à celui de point de contact connecté.

O-I et Revino pilotent une boucle de rinçage et de réutilisation des bouteilles de vin dans le Pacifique Nord-Ouest qui peut prolonger la durée de vie des bouteilles de huit cycles, améliorant la parité des coûts avec l'aluminium tout en réduisant le CO₂ de 80 grammes par rotation. Les barrières à l'entrée restent formidables : la certification du Département des Transports pour les emballages intérieurs en verre dangereux et les fours à forte intensité capitalistique créent une discipline du côté de l'offre qui tempère les guerres de prix même lorsque les marges se réduisent.

Leaders du secteur du verre d'emballage aux États-Unis

O-I Glass, Inc

Ardagh Group S.A.

Verallia S.A.

Gerresheimer AG

Stoelzle Glass USA Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : O-I a achevé un essai de four 100 % biocarburant à Harlow, Royaume-Uni, fonctionnant avec 88 % de charge en calcin et des brûleurs oxy-combustibles.

- Février 2025 : O-I a publié les résultats de l'exercice 2024, soulignant les progrès de la restructuration dans le cadre de Fit to Win et confirmant un objectif d'économies cumulées de 650 millions USD.

- Janvier 2025 : Gerresheimer a finalisé l'acquisition de Bormioli Pharma, ajoutant l'emballage d'adhérence numérique Gx Cap à sa gamme américaine.

- Décembre 2024 : Ardagh a publié une feuille de route mondiale de décarbonation s'engageant sur des objectifs fondés sur la science pour l'ensemble de son réseau de verre nord-américain.

Portée du rapport sur le marché du verre d'emballage aux États-Unis

Les bouteilles et contenants en verre offrent une solution efficace pour conserver les produits de consommation, garantissant leur sécurité, leur fraîcheur et leur qualité sur de longues périodes tout en facilitant le transport. Ces solutions d'emballage sont conçues pour protéger le contenu des facteurs externes tels que la lumière, l'air et l'humidité, qui peuvent dégrader la qualité des produits. Les industries des boissons alcoolisées et non alcoolisées utilisent principalement des bouteilles et des contenants en verre en raison de leur inertie chimique, de leur stérilité et de leur imperméabilité. Ces propriétés rendent le verre idéal pour maintenir la saveur, l'arôme et l'intégrité globale des boissons.

De plus, l'emballage en verre est recyclable et respectueux de l'environnement, s'alignant sur les préférences croissantes des consommateurs pour les produits durables. Cette analyse de marché englobe les principaux secteurs d'utilisateurs finaux, notamment les boissons, l'alimentation, les produits pharmaceutiques et les cosmétiques. Chacun de ces secteurs a des exigences spécifiques en matière d'emballage, et les contenants en verre sont adaptés pour répondre à ces besoins divers, de la conservation des produits alimentaires à la garantie de la stabilité des formulations pharmaceutiques et à la protection de la qualité des articles cosmétiques.

Le marché du verre d'emballage aux États-Unis est segmenté par secteur d'utilisateur final (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quel CAGR est prévu pour la demande de verre d'emballage aux États-Unis jusqu'en 2031 ?

Le marché du verre d'emballage aux États-Unis devrait croître à un CAGR de 3,21 % entre 2026 et 2031, pour atteindre 13,18 millions de tonnes à la fin de la période.

Quelle application génère actuellement le tonnage de verre le plus élevé dans le pays ?

L'emballage des boissons est en tête avec une part de 61,78 % et continue d'ancrer la croissance des volumes, notamment dans les spiritueux artisanaux, la bière et les boissons non alcoolisées premium.

Pourquoi le verre ambré progresse-t-il plus vite que les autres couleurs ?

Les bouteilles ambrées offrent une protection UV essentielle pour les biologiques, les produits pharmaceutiques et les bières artisanales riches en houblon, soutenant un CAGR de 4,30 % jusqu'en 2031.

Comment les fabricants de verre font-ils face à la forte intensité énergétique ?

Les producteurs testent la combustion oxy-combustible, les conceptions allégées, des charges de calcin plus élevées et même des fours 100 % biocarburant pour réduire les coûts et les émissions.

Quels États affichent les taux de recyclage du verre les plus élevés ?

L'Oregon, la Californie et New York dépassent 60 % de récupération grâce aux lois sur la consigne, créant des chaînes d'approvisionnement en calcin robustes qui réduisent les coûts de lot.

Dernière mise à jour de la page le: