Taille et part de marché du verre d'emballage aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

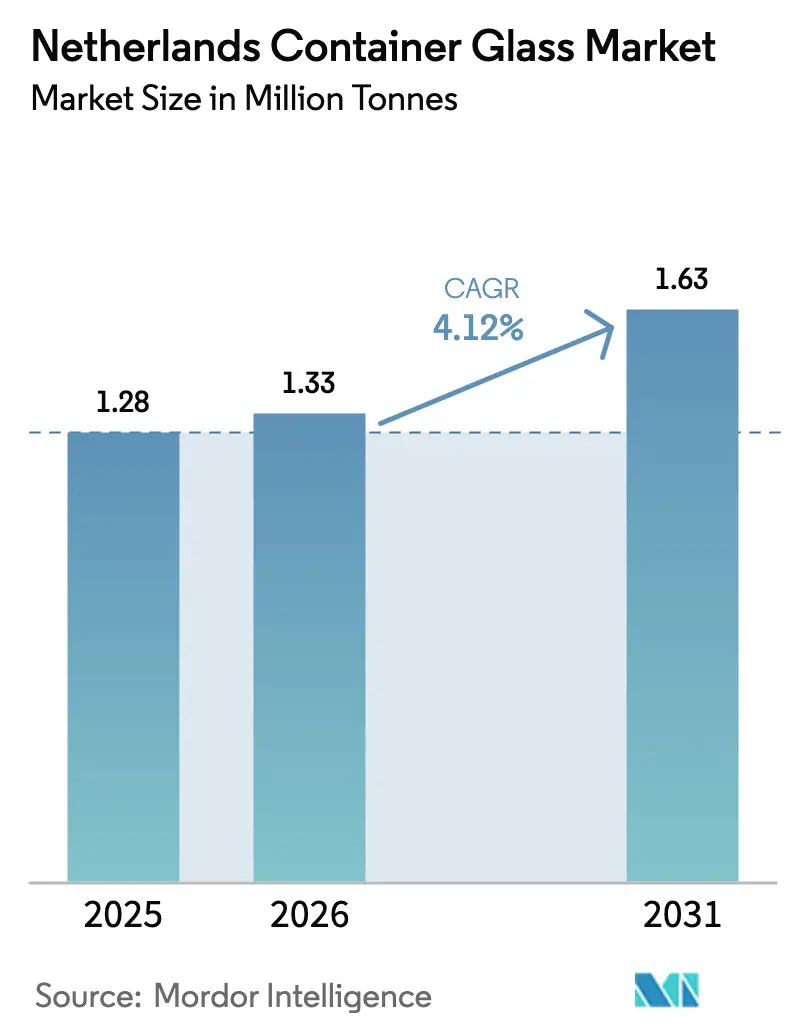

| Taille du marché de l'année de base (2025) | 1.28 Millions de tonnes |

| Volume du Marché (2026) | 1.33 Millions de tonnes |

| Volume du Marché (2031) | 1.63 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage aux Pays-Bas par Mordor Intelligence

La taille du marché du verre d'emballage aux Pays-Bas était évaluée à 1,28 million de tonnes en 2025 et devrait croître de 1,33 million de tonnes en 2026 pour atteindre 1,63 million de tonnes d'ici 2031, à un TCAC de 4,12 % durant la période de prévision (2026-2031). La demande croissante d'emballages bas carbone de la part des propriétaires de marques dans les secteurs des boissons, des cosmétiques et des produits pharmaceutiques, conjuguée à l'infrastructure de recyclage bien établie du pays, soutient une expansion régulière des volumes. La consommation intérieure bénéficie de la premiumisation dans la bière, les boissons artisanales et les produits de soins personnels de luxe, tandis que les conditionneurs orientés à l'exportation s'appuient sur les réseaux logistiques de classe mondiale des Pays-Bas pour desservir les marchés européens adjacents. Les fabricants de verre bénéficient également d'un avantage stratégique grâce aux vents réglementaires favorables, le nouveau Règlement de l'UE sur les emballages et les déchets d'emballages encourageant les matériaux infiniment recyclables. Les investissements dans la transition énergétique dans des fours hybrides ou entièrement électriques réduisent progressivement les coûts de production et les empreintes carbone, renforçant la proposition concurrentielle du verre face aux alternatives métalliques et papier.

Principaux enseignements du rapport

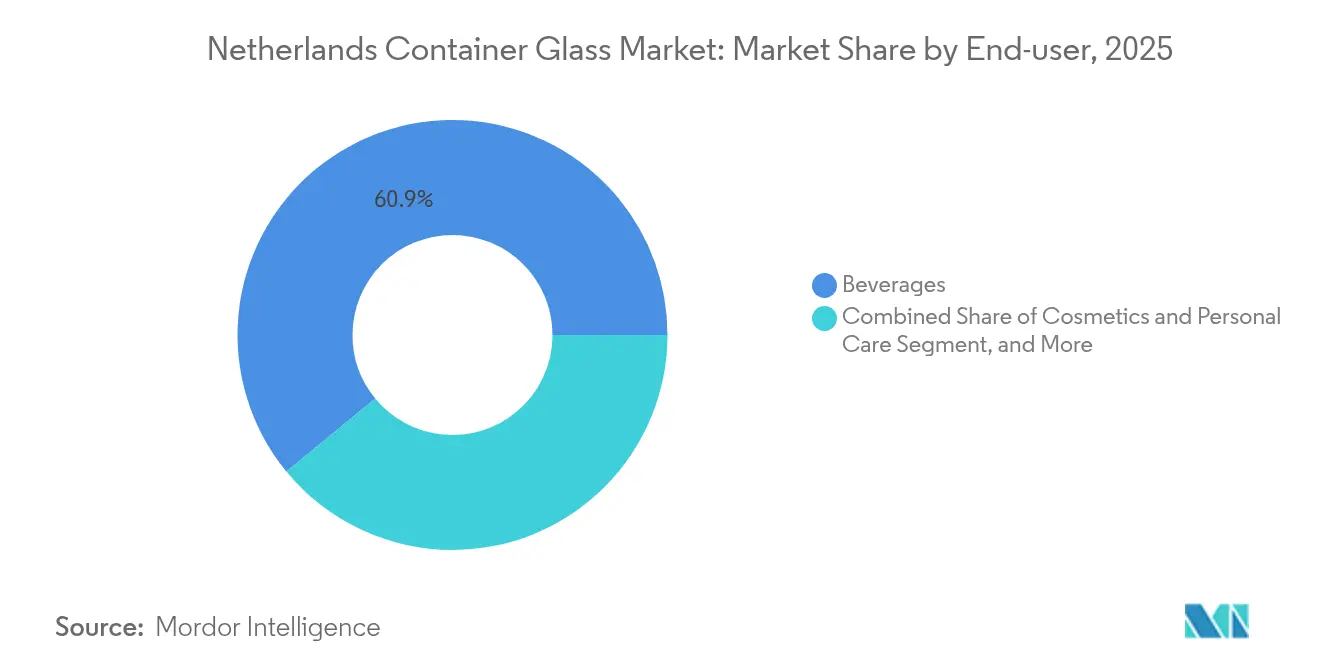

- Par utilisateur final, les boissons ont capturé 60,94 % de la part de marché du verre d'emballage aux Pays-Bas en 2025.

- Par couleur, la taille du marché du verre d'emballage aux Pays-Bas pour le segment du verre ambré devrait progresser à un TCAC de 5,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage aux Pays-Bas

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de solutions d'emballage durables | +1.2% | Pays-Bas et ensemble de l'UE | Moyen terme (2 à 4 ans) |

| Croissance des secteurs des boissons et de l'alimentation | +0.8% | Marché intérieur néerlandais | Court terme (≤ 2 ans) |

| Avancées technologiques dans la fabrication du verre | +0.6% | Pays-Bas et UE régionale | Long terme (≥ 4 ans) |

| Réglementations gouvernementales favorisant le recyclage | +0.7% | Ensemble de l'UE avec mise en œuvre aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante des consommateurs à l'impact environnemental | +0.5% | Pays-Bas et Europe de l'Ouest | Court terme (≤ 2 ans) |

| Expansion des secteurs pharmaceutique et cosmétique | +0.9% | Pays-Bas et région du Benelux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions d'emballage durables

Le verre bénéficie d'une recyclabilité infinie, de l'absence de migration chimique et d'une apparence haut de gamme qui fait écho aux consommateurs néerlandais et européens soucieux de l'environnement. Le Règlement de l'UE sur les emballages et les déchets d'emballages pousse les marques vers un contenu recyclé plus élevé et des seuils de recyclabilité plus stricts, favorisant effectivement le verre par rapport aux plastiques multicouches complexes.[1]Union européenne, "Règlement (UE) 2025/40 sur les emballages et les déchets d'emballages," europa.eu Les municipalités néerlandaises collectent déjà 86 % des emballages en verre, fournissant du calcin qui réduit la demande d'énergie des fours et les émissions. Heineken a alloué 583 millions EUR (659 millions USD) en consignes de verre consignable à fin 2024, soulignant l'engagement des marques en faveur de solutions en circuit fermé. Des enquêtes auprès des consommateurs montrent que 73 % des Européens considèrent le verre respectueux des océans, renforçant les décisions des détaillants de remplacer les bocaux en plastique par des formats en verre.[2]Consumer Goods Technology, "U.S. Glass Shortage Putting a Crack in CPG Sustainability Efforts," consumergoods.com Collectivement, ces attitudes stimulent la demande à long terme sur le marché du verre d'emballage aux Pays-Bas.

Croissance des secteurs des boissons et de l'alimentation

Les Pays-Bas accueillent des brasseries phares telles que Heineken et des franchises AB InBev, ainsi qu'un cluster de bière artisanale dynamique qui adopte des designs de bouteilles distinctifs pour renforcer l'identité de marque. La marque Texels de Heineken a connu une croissance de 20 % sur le marché intérieur en 2024 grâce à un positionnement premium, malgré une légère baisse globale des volumes de bière. Du côté de la logistique, les ports néerlandais ont traité 545 millions de tonnes de fret en 2023, accélérant le débit des boissons conditionnées vers l'Allemagne, la France et la Scandinavie. Les aliments biologiques conditionnés dans des bocaux en verre blanc obtiennent des marges plus élevées dans les supermarchés, reflétant la confiance des consommateurs dans l'inertie du matériau. Les circuits de commerce électronique alimentaire catalysent davantage les volumes, car le verre résiste à l'expédition en colis avec une perte minimale de produit lorsqu'il est correctement conçu.

Avancées technologiques dans la fabrication du verre

Les fours hybrides et entièrement électriques permettent des réductions substantielles de CO₂ et des économies de coûts sur la durée. Le four NextGen d'Ardagh à Obernkirchen atteint 60 % d'électricité renouvelable et 60 % d'émissions inférieures par bouteille. Le four 100 % électrique de Verallia à Cognac fonctionne à 180 tonnes par jour avec une réduction de carbone de 60 %, fournissant un modèle pour les verreries néerlandaises visant les prochaines exigences zéro émission.[3]Verallia, "Rapport financier du premier semestre 2024," verallia.com Les percées en matière d'allégement, telles que la bouteille de 75 cl de 260 grammes de Vidrala, réduisent l'utilisation de matières premières et la consommation de carburant pour le transport. Le procédé Echovai de Vetropack durcit thermiquement les bouteilles pour qu'elles puissent être réutilisées plus longtemps tout en pesant 30 % de moins. L'adoption de ces innovations consolide la compétitivité du marché du verre d'emballage aux Pays-Bas.

Réglementations gouvernementales favorisant le recyclage

Les objectifs à l'échelle de l'UE exigent une collecte de 90 % des emballages en verre d'ici 2030, contre une moyenne de 80,8 % atteinte en 2023. Les décideurs politiques néerlandais imposent déjà des redevances de responsabilité des producteurs liées à la recyclabilité, réduisant les prélèvements sur le verre mono-matériau et renforçant son avantage coût par rapport aux emballages composites. La FEVE, la fédération européenne du verre d'emballage, s'est engagée dans des feuilles de route vers la neutralité carbone qui s'alignent sur la politique climatique néerlandaise, signalant une certitude réglementaire pour les investissements dans l'électrification des fours et les formulations à haute teneur en calcin. Le Kennisinstituut Duurzaam Verpakken confirme la sécurité alimentaire du verre au contact des aliments, renforçant son statut dans les applications sensibles aux nutriments.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé des matières premières | -0.9% | Pays-Bas et chaîne d'approvisionnement européenne | Court terme (≤ 2 ans) |

| Concurrence des matériaux d'emballage alternatifs | -1.1% | Pays-Bas et marchés UE plus larges | Moyen terme (2 à 4 ans) |

| Processus de production à forte intensité énergétique | -0.7% | Pays-Bas et fabrication européenne | Moyen terme (2 à 4 ans) |

| Réglementations environnementales strictes | -0.6% | Ensemble de l'UE avec accent sur la conformité aux Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des matières premières

La production de verre reste à forte intensité énergétique, la fusion en four étant responsable d'environ 70 % de la charge énergétique de fabrication. La marge d'EBITDA de Verallia pour l'Europe du Nord et de l'Est a chuté de 747 points de base à 20 % en 2024 en raison des prix élevés du gaz. Les prix spot du verre plat chinois ont augmenté de 30 % début 2025, se répercutant sur les marchés européens du carbonate de soude et du calcin. Les Pays-Bas n'ont importé que 1,16 million USD de quartz en 2022, ce qui indique une exposition aux perturbations d'approvisionnement provenant de régions minières concentrées. La couverture à terme atténue certaines volatilités, mais le capital nécessaire aux fours hybrides entre en concurrence avec les besoins en fonds de roulement, ce qui met sous pression les bilans dans le secteur du verre d'emballage aux Pays-Bas.

Concurrence des matériaux d'emballage alternatifs

Les canettes métalliques, les cartons en papier et les films souples avancés empiètent sur des occasions historiquement réservées au verre. Ardagh Metal Packaging a enregistré une croissance de 5 % des expéditions en Europe en 2024, les marques de boissons recherchant des formats plus légers. O-I Glass estime que les propriétaires de marques commencent à se tourner vers les canettes lorsque l'écart de prix entre le verre et les canettes atteint 15 %, avec une migration rapide dès que l'écart dépasse 25 %. Les objectifs de réduction de poids de l'UE exemptent le papier, accélérant la papérisation de certaines gammes alimentaires. Pour défendre leurs parts de marché, les producteurs néerlandais intensifient l'allégement et développent des écosystèmes rechargeables qui atténuent les désavantages logistiques de coûts par rapport aux contenants à usage unique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final - Les boissons ancrent la demande tandis que les cosmétiques accélèrent la croissance

Le segment des boissons a contribué à hauteur de 60,94 % du volume du marché du verre d'emballage aux Pays-Bas en 2025. La bière brassée localement, les vins de spécialité importés et les spiritueux destinés à l'exportation absorbent collectivement la majeure partie de la capacité des fours, et le segment représentera encore bien plus de la moitié de la taille du marché du verre d'emballage aux Pays-Bas en 2031. Les brasseries artisanales spécifient des bouteilles embossées ou sur mesure pour différencier leur présence en rayon, soutenant la valeur par tonne. Entre-temps, les groupes de boissons internationaux stipulent de plus en plus une teneur minimale en calcin ou insistent sur des systèmes de consigne retournables, renforçant la demande de bouteilles en verre blanc de haute qualité.

Les emballages cosmétiques et de soins personnels sont en passe d'atteindre un TCAC de 5,12 % entre 2026 et 2031, le plus élevé parmi les utilisateurs finaux. Les maisons de soins de luxe et de parfumerie privilégient les flacons en verre blanc à paroi épaisse ou colorés qui signalent prestige et durabilité. SGD Pharma a récemment commercialisé des bocaux contenant 20 % de verre recyclé post-consommation, réduisant la consommation d'énergie et aidant les propriétaires de marques à atteindre leurs objectifs de portée 3. Les produits pharmaceutiques présentent également un potentiel de croissance : SCHOTT Pharma a étendu sa capacité de seringues en Europe centrale pour répondre à la demande de produits biologiques injectables, acheminant des commandes supplémentaires vers les distributeurs néerlandais. Dans l'ensemble, les catégories axées sur le premium soutiennent la résilience des revenus sur le marché du verre d'emballage aux Pays-Bas.

Par couleur - Le verre blanc maintient son leadership tandis que le verre ambré gagne du terrain

Les bouteilles et bocaux en verre blanc représentaient 41,78 % de la part de marché du verre d'emballage aux Pays-Bas en 2025. L'emballage transparent permet aux acheteurs de vérifier visuellement la qualité du produit, un facteur décisif pour les sauces biologiques, les bières artisanales et les vitamines. La taille du marché du verre d'emballage aux Pays-Bas pour les emballages en verre blanc devrait se développer régulièrement jusqu'en 2031, l'allégement réduisant les émissions de transport sans compromettre la clarté. Les fabricants produisent désormais couramment des bouteilles de bière de 0,33 litre de moins de 190 grammes, soit une réduction de 20 % par rapport aux designs de 2020.

Le verre ambré, dont le TCAC est prévu à 5,4 %, protège le contenu de la dégradation par les ultraviolets, ce qui le rend idéal pour les spiritueux sensibles à la lumière, les nutraceutiques et les médicaments biologiques. Les usines pharmaceutiques de remplissage et de finition à Breda et Den Bosch demandent de plus en plus des flacons ambrés avec des tolérances dimensionnelles strictes. Les bouteilles Vista de Verallia, fabriquées avec 100 % de calcin ambré recyclé post-consommation, démontrent que l'innovation en matière de couleur peut s'aligner sur les ambitions de neutralité carbone. Le verre vert maintient une niche dans les formats de lager continentale et de vin liés à l'image de marque patrimoniale, tandis que les bleus spéciaux et les reflets métalliques apparaissent dans les lancements de gin ultra-premium, ajoutant une distinctivité visuelle qui commande des primes de prix.

Analyse géographique

La production néerlandaise de verre d'emballage bénéficie de la position centrale du pays au sein du marché unique européen. Les producteurs exploitent les courts délais de transit vers les conditionneurs allemands et les centres cosmétiques français, maintenant des coûts de fret et des émissions carbone compétitifs. Des réseaux autoroutiers et de ports en eau profonde fluides facilitent l'importation de carbonate de soude et l'exportation de bouteilles finies, renforçant le leadership logistique du marché du verre d'emballage aux Pays-Bas.

L'infrastructure de recyclage surpasse les moyennes de l'UE, avec un taux de collecte de 86 %, ce qui se traduit par un calcin abondant et de haute qualité pour les fours nationaux. L'alignement avec les systèmes de consigne de l'UE garantit la préparation à l'objectif de collecte de 90 % d'ici 2030, atténuant les perturbations de l'approvisionnement en calcin. Les retombées technologiques régionales sont évidentes : les usines néerlandaises évaluent le modèle de four électrique de Verallia et la conception hybride à 60 % d'énergie renouvelable d'Ardagh pour respecter les feuilles de route de décarbonisation.

Les signaux du marché transfrontalier peuvent toujours créer de la volatilité. La demande allemande a diminué de 2,5 % en 2024, ce qui a conduit à une rationalisation des capacités dans le cadre du programme Fit to Win d'O-I qui réduit 14 % de la capacité européenne. À l'inverse, les investissements belges à forte croissance, tels que l'usine de 1 300 tonnes par jour de Ciner à Lommel, réduiront l'offre de main-d'œuvre qualifiée le long de la frontière néerlandaise d'ici 2026. Ces développements soulignent la nécessité pour les producteurs néerlandais de sécuriser les couvertures énergétiques et les financements pour l'automatisation afin de maintenir le leadership régional en matière de coûts.

Paysage concurrentiel

Les multinationales mondiales dominent mais ne monopolisent pas la capacité néerlandaise, donnant lieu à un espace modérément concentré. O-I Glass exploite des fours à Leerdam et Maastricht au sein de son réseau européen de 34 usines, desservant des clients dans les secteurs des boissons et de l'alimentation. Verallia a renforcé sa présence au Benelux après l'acquisition des activités italiennes de Vidrala pour 230 millions EUR (260 millions USD) et pilote une technologie de fusion 100 % électrique pour renforcer ses références en matière de durabilité. Le four NextGen d'Ardagh illustre le chauffage hybride à grande échelle, attirant des contrats de renom comme l'accord de 14 millions de bouteilles avec Jägermeister, preuve que les feuilles de route de décarbonisation remportent des contrats dans les spiritueux premium.

Les spécialistes prospèrent dans des niches à plus forte marge. SCHOTT Flat Glass à Tiel fournit des panneaux architecturaux spéciaux et de la verrerie de laboratoire, affichant 250,1 millions EUR (270,6 millions USD) de ventes lors de son dernier exercice fiscal. Vetropack fait progresser la technologie de durcissement thermique, permettant des bouteilles réutilisables 30 % plus légères que le verre consignable conventionnel, séduisant les détaillants engagés dans l'économie circulaire. La série d'acquisitions de TricorBraun incluant Euroglas et Glaspack élargit la distribution de flacons personnalisés aux marques de beauté régionales, intensifiant la concurrence en aval.

Les thèmes stratégiques sont centrés sur l'optimisation de l'empreinte, la scalabilité du contenu recyclé et l'innovation dans les services. Les fermetures de capacité d'O-I libèrent des capitaux pour la modernisation des fours, tandis que Verallia investit 1,6 milliard EUR (1,73 milliard USD) en Europe jusqu'en 2030 pour décarboniser les ateliers de fusion. Des opportunités dans des espaces blancs existent dans l'impression numérique, l'étiquetage intelligent et les infrastructures réutilisables, des segments où les acteurs établis collaborent avec des startups technologiques pour préserver le statut premium du verre sur le marché du verre d'emballage aux Pays-Bas.

Leaders du secteur du verre d'emballage aux Pays-Bas

Ardagh Group S.A.

O-I Glass, Inc.

Verallia SA

Vidrala S.A.

Vetropack Holding Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Vetropack s'est associé à Iprotec pour développer des bouteilles réutilisables légères, visant une production commerciale au deuxième trimestre 2026.

- Août 2025 : Ciner Glass a organisé un financement de 504 millions EUR (545 millions USD) pour une usine greenfield de 1 300 tonnes par jour à Lommel, en Belgique.

- Juillet 2025 : Ardagh Glass Packaging a obtenu un contrat pour livrer 14 millions de bouteilles émeraude bas carbone par an à Jägermeister en utilisant son four hybride NextGen.

- Juillet 2025 : Verallia a finalisé l'acquisition des opérations italiennes de Vidrala pour 230 millions EUR (248 millions USD), ajoutant 225 kilotonnes de capacité.

Périmètre du rapport sur le marché du verre d'emballage aux Pays-Bas

Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. Les emballages en verre sont appréciés pour leurs propriétés uniques, notamment leur transparence, leur inertie et leur capacité à préserver la qualité et l'intégrité de leur contenu. Il est souvent choisi pour les produits où la pureté, la sécurité et la durabilité environnementale sont des préoccupations primordiales.

Le marché du verre d'emballage aux Pays-Bas est segmenté par secteur d'utilisation final (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules), et parfumerie, par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des données de taille en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles répond le rapport

Quel est le volume actuel du marché du verre d'emballage aux Pays-Bas ?

Le marché s'établit à 1,33 million de tonnes en 2026 et devrait croître régulièrement jusqu'en 2031.

Quelle catégorie d'utilisateurs finaux génère la demande la plus élevée ?

Les boissons représentent 60,94 % du volume total, ancrées par les grandes brasseries et les producteurs de boissons premium.

Pourquoi le verre ambré gagne-t-il en popularité ?

Le verre ambré bloque la lumière ultraviolette, protégeant les produits pharmaceutiques et cosmétiques sensibles à la photodégradation, ce qui conduit à un TCAC prévu de 5,4 % pour ce segment jusqu'en 2031.

Comment les fabricants néerlandais réduisent-ils leurs émissions de carbone ?

Les entreprises adoptent des fours hybrides ou entièrement électriques, augmentant l'utilisation du calcin au-delà de 60 % et poursuivant des designs de bouteilles légères qui réduisent la consommation de carburant pour le transport.

Quels changements réglementaires influencent les choix d'emballage ?

Le Règlement de l'UE sur les emballages et les déchets d'emballages impose des objectifs de recyclabilité et de collecte plus élevés, favorisant des matériaux infiniment recyclables comme le verre.

Dernière mise à jour de la page le: