Taille et part du marché iranien du verre d'emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

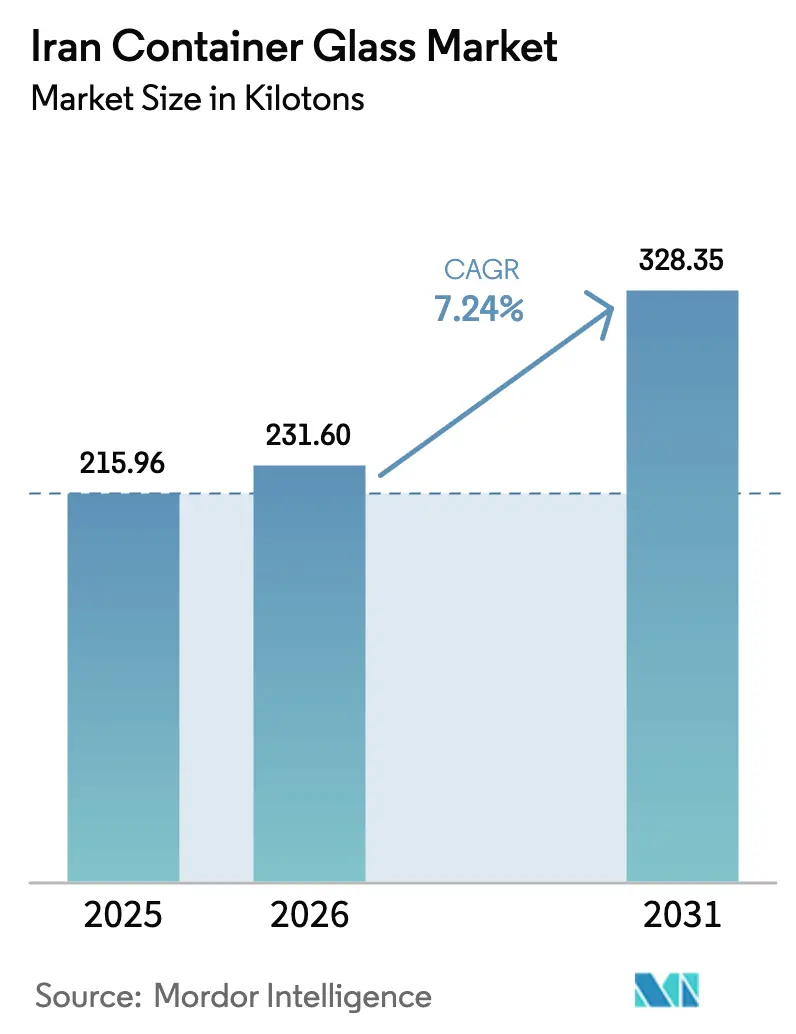

| Taille du marché de l'année de base (2025) | 215.96 kilotonnes |

| Volume du Marché (2026) | 231.6 kilotonnes |

| Volume du Marché (2031) | 328.35 kilotonnes |

| Taux de croissance (2026 - 2031) | 7.24% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché iranien du verre d'emballage par Mordor Intelligence

La taille du marché iranien du verre d'emballage devrait passer de 215,96 kilotonnes en 2025 à 231,6 kilotonnes en 2026 et devrait atteindre 328,35 kilotonnes d'ici 2031, à un CAGR de 7,24 % sur la période 2026-2031. Cette croissance robuste est soutenue par l'abondante base de matières premières domestiques du pays, des chaînes de production intégrées et une stratégie orientée vers l'exportation qui détourne environ 40 % de la production journalière vers des clients étrangers, notamment en Turquie et en Asie centrale. Les avantages concurrentiels découlent d'une capacité dédiée en carbonate de sodium, notamment l'installation interne de Kaveh Glass, mise en service en 2005, qui protège les fabricants des fluctuations des prix mondiaux.[1]Kaveh Glass Industrial Group, "Matières premières – Kaveh Glass," kavehglass.com Bien que les réformes des subventions énergétiques puissent augmenter les coûts d'exploitation des fours de 20 à 30 % à moyen terme, la récente facilitation des échanges avec les Émirats arabes unis et l'expansion des corridors du CCG créent de nouvelles opportunités d'exportation.

Principaux enseignements du rapport

- Par utilisateur final, les boissons ont capté 50,88 % de la part du marché iranien du verre d'emballage en 2025.

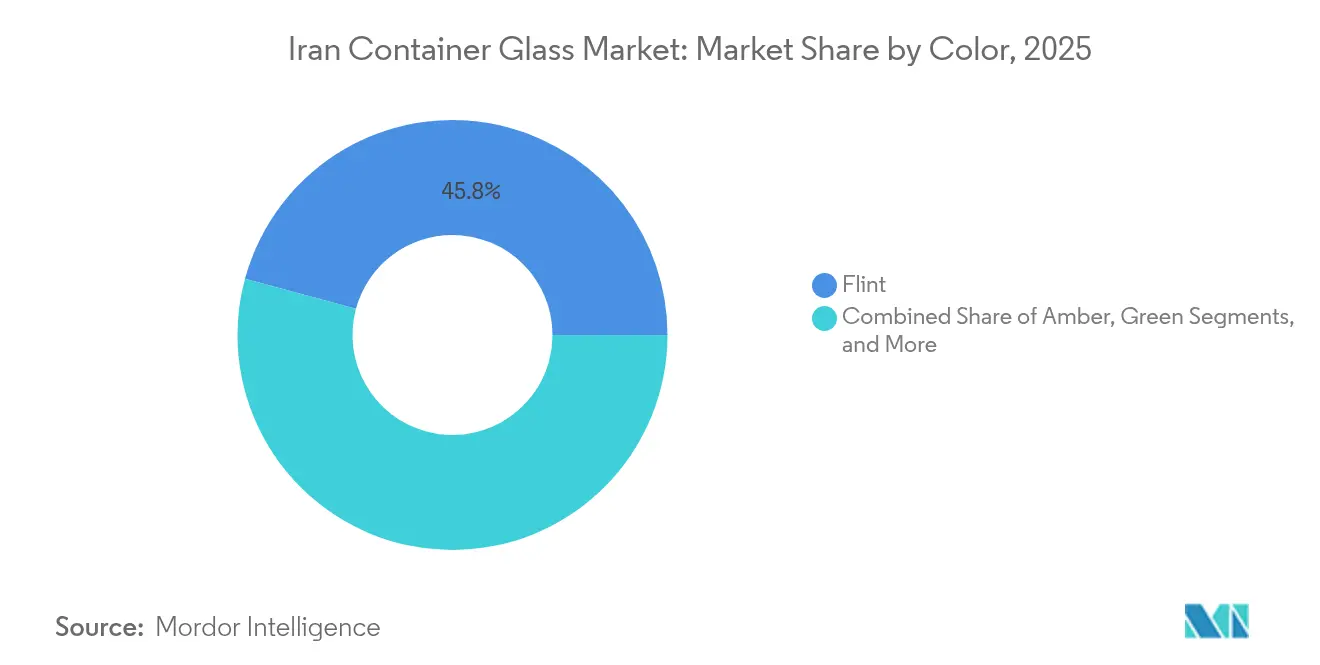

- Par couleur, le marché iranien du verre d'emballage pour le verre ambré devrait croître à un CAGR de 8,37 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché iranien du verre d'emballage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages premium dans les secteurs de l'alimentation et des boissons | +1.8% | Téhéran et centres industriels | Moyen terme (2 à 4 ans) |

| Transition liée à l'urbanisation vers des emballages en verre durables | +1.2% | Téhéran, Ispahan, Machhad, Tabriz | Long terme (≥ 4 ans) |

| Essor des start-ups de boissons artisanales utilisant des bouteilles en verre | +0.9% | Métropole de Téhéran, capitales provinciales | Court terme (≤ 2 ans) |

| Initiatives de localisation pharmaceutique post-COVID-19 | +1.5% | Pôles de Qazvin et Téhéran | Moyen terme (2 à 4 ans) |

| Expansion des infrastructures de recyclage améliorant l'approvisionnement en calcin | +0.8% | Shamsabad, Takestan, Qazvin | Long terme (≥ 4 ans) |

| Assouplissement des sanctions stimulant les opportunités d'exportation vers le CCG | +1.1% | Corridors commerciaux du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages premium dans les secteurs de l'alimentation et des boissons

Les fabricants signalent des primes de prix de 25 à 30 % pour le miel, les confitures et les condiments vendus en verre, stimulées par la visibilité sur les réseaux sociaux et la hausse du revenu disponible urbain. Les usines verrières opèrent déjà avec une capacité d'emballage annuelle de 850 000 tonnes, permettant une réponse rapide sans investissements en capital majeurs.

Transition liée à l'urbanisation vers des emballages en verre durables

Avec des taux d'urbanisation supérieurs à 75 %, les programmes municipaux de Téhéran et d'Ispahan favorisent les filières de recyclage du verre qui réduisent les besoins énergétiques de 10 à 15 % par tonne produite, selon les données quotidiennes. Les producteurs mettent en avant la recyclabilité infinie du verre, séduisant ainsi les groupes de consommateurs instruits.

Essor des start-ups de boissons artisanales utilisant des bouteilles en verre

Les petites marques adoptent des bouteilles imprimées en quatre couleurs personnalisées de Takestan Packaging Glass pour différencier leurs gammes de sodas artisanaux et de kombucha. Les commandes en petites séries à plus forte marge améliorent la rentabilité des fournisseurs.

Initiatives de localisation pharmaceutique post-COVID-19

Les politiques nationales accordent la priorité à la disponibilité de contenants stériles, incitant Mofid et Razi Pharmaceutical Glass à développer leurs lignes de bouteilles ambrées et blanches pour les marchés d'exportation locaux et régionaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution croissante par des contenants en PET et en aluminium | -1.4% | National | Court terme (≤ 2 ans) |

| Volatilité des prix du carbonate de sodium et des intrants énergétiques | -1.1% | Téhéran, Qazvin, Takestan | Moyen terme (2 à 4 ans) |

| Réformes des subventions énergétiques augmentant les coûts des fours | -0.9% | Installations à l'échelle nationale | Court terme (≤ 2 ans) |

| Dépréciation monétaire retardant les mises à niveau technologiques | -0.7% | Entreprises dépendantes des importations | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution croissante par des contenants en PET et en aluminium

Le PET offre une réduction de poids de 40 à 50 %, réduisant les coûts de fret pour les producteurs de boissons non alcoolisées sensibles aux prix. L'utilisation des canettes en aluminium progresse là où les systèmes de recyclage urbains soutiennent les économies circulaires, bien que les contraintes de la fonderie métallique nationale limitent une montée en puissance rapide.

Volatilité des prix du carbonate de sodium et des intrants énergétiques

Le carbonate de sodium peut représenter 20 % des coûts ; les baisses des prix au comptant mondiaux offrent un soulagement, mais les acheteurs iraniens restent exposés en raison de la production limitée hors approvisionnement Kaveh. Les réformes des subventions au gaz naturel menacent d'augmenter les factures énergétiques à l'échelle de l'économie de 70 milliards USD par an.[2]Procurement Resource, "Baisse des prix du carbonate de sodium," procurementresource.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons tirent les volumes tandis que les cosmétiques accélèrent la croissance

Les boissons représentaient 50,88 % de la part du marché iranien du verre d'emballage en 2025, portées par une consommation ancrée de jus et de boissons non alcoolisées. Les cosmétiques et soins personnels devraient se développer à un CAGR de 8,92 %, soutenus par la hausse de la participation des femmes au marché du travail et les dépenses en produits de beauté premium.

Les fabricants utilisent des lignes flexibles pour servir les niches alimentaires, pharmaceutiques et de parfumerie, sécurisant ainsi des sources de revenus diversifiées. Crystal Iran s'appuie sur trois décennies de savoir-faire pour livrer des bocaux et flacons spécialisés aux côtés de bouteilles de boissons grand public.

Par couleur : la domination du verre blanc face à l'innovation du verre ambré

Le verre blanc a conservé une part de 45,79 % du marché iranien du verre d'emballage en 2025, privilégié pour sa clarté d'inspection dans les industries pharmaceutique et alimentaire. Le verre ambré devrait être le segment à la croissance la plus rapide, avec un CAGR de 8,37 %, offrant une protection UV très demandée par les fabricants pharmaceutiques locaux.

Le verre vert reste stable dans les gammes de boissons traditionnelles, tandis que les teintes de niche répondent aux cosmétiques à forte marge. Shisheh Va Gaz Industrial Group utilise la technologie NNPB, qui bascule entre la production de verre blanc et de verre brun, améliorant ainsi la réactivité aux commandes spécifiques par couleur.

Analyse géographique

Les exportations représentent 40 % de la production, la Turquie à elle seule important 3,7 milliards USD de contenants iraniens en 2024. Les acheteurs d'Asie centrale tirent parti des liens culturels, tandis que le régime d'enregistrement assoupli des Émirats arabes unis facilite l'accès au CCG au sens large.

Téhéran, Qazvin et Takestan abritent des clusters de fabrication denses, proches des carrières de silice, de carbonate de sodium et de dolomite, permettant de faibles coûts d'approvisionnement. Les ventes intérieures sont concentrées dans la métropole de Téhéran, mais l'amélioration de la logistique étend les emballages premium aux villes secondaires.

Le corridor stratégique reliant les ports du Sud aux marchés du CCG bénéficie de l'assouplissement des sanctions, soutenant une livraison rapide aux acheteurs saoudiens et omanais une fois la normalisation diplomatique complète établie.

Paysage concurrentiel

Le secteur est modérément fragmenté, aucun acteur ne dépassant une part à deux chiffres. Kaveh Glass maintient son leadership en matière de coûts grâce à une production captive de carbonate de sodium établie en 2005. Shisheh Va Gaz est en concurrence sur le marché des bouteilles légères NNPB pour les boissons, tandis que Razi Pharmaceutical Glass se concentre sur les flacons médicaux de haute pureté.

Des bureaux d'ingénierie nationaux tels que Dana Glass Technic conçoivent des usines clés en main, soulignant la profondeur technique locale. Les opportunités résident dans la premiumisation et les courtes séries personnalisées pour les segments artisanaux, tandis que les gammes de produits de base subissent la pression de la substitution par le PET.

Les entreprises orientées vers l'exportation, telles que Sahand Industrial Group, ont obtenu une reconnaissance nationale en 2024 pour avoir maintenu leurs expéditions malgré les contraintes frontalières régionales.

Leaders du secteur iranien du verre d'emballage

Mina Glass Co.

Razi Glass Group

Hamadan Glass Company

Shisheh Va Gaz Company

Azar Mehr Heris Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : l'expansion de la raffinerie de gaz d'Ilam renforce la stabilité des intrants pour les usines verrières.

- Avril 2025 : les exportations de nanotechnologie bondissent de 110 %, ouvrant des voies de revêtements avancés pour les fabricants de verre.

- Mars 2025 : la production nationale de verre dépasse 3 millions de tonnes, dont 850 000 tonnes allouées aux lignes d'emballage.

- Mai 2024 : le 7e Salon international iranien du verre et des machines a accueilli 3 000 visiteurs.

Périmètre du rapport sur le marché iranien du verre d'emballage

Les contenants en verre désignent les bouteilles et bocaux propres fabriqués en verre. Le périmètre exclut les fenêtres et autres produits en verre non destinés à l'emballage. Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est valorisé pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu.

Le marché iranien du verre d'emballage est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions et une taille de marché en volume (kilotonnes) pour tous les segments susmentionnés.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle est la taille de la production iranienne de verre d'emballage en 2026 ?

La production atteint 231,6 kilotonnes et est en bonne voie pour atteindre 328,35 kilotonnes d'ici 2031.

Quel segment d'utilisateurs finaux est en tête de la demande ?

Les boissons détiennent une part de 50,88 % grâce à une forte consommation de boissons non alcoolisées et de jus.

Quelle est l'application à la croissance la plus rapide ?

Les cosmétiques et soins personnels, avec un CAGR prévu de 8,92 % jusqu'en 2031.

Pourquoi les producteurs iraniens bénéficient-ils d'avantages en termes de coûts ?

L'abondance de silice locale et la capacité captive en carbonate de sodium réduisent la dépendance aux importations volatiles.

Quel segment de couleur est appelé à croître le plus rapidement ?

Les contenants ambrés, dont la croissance est projetée à un CAGR de 8,37 % en raison de la demande croissante de produits pharmaceutiques.

Comment les réformes des subventions énergétiques vont-elles influencer le secteur ?

Elles pourraient augmenter les coûts d'exploitation des fours de 20 à 30 %, poussant les entreprises à améliorer leur efficacité.

Dernière mise à jour de la page le: