Taille et part du marché du verre d'emballage au Pakistan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

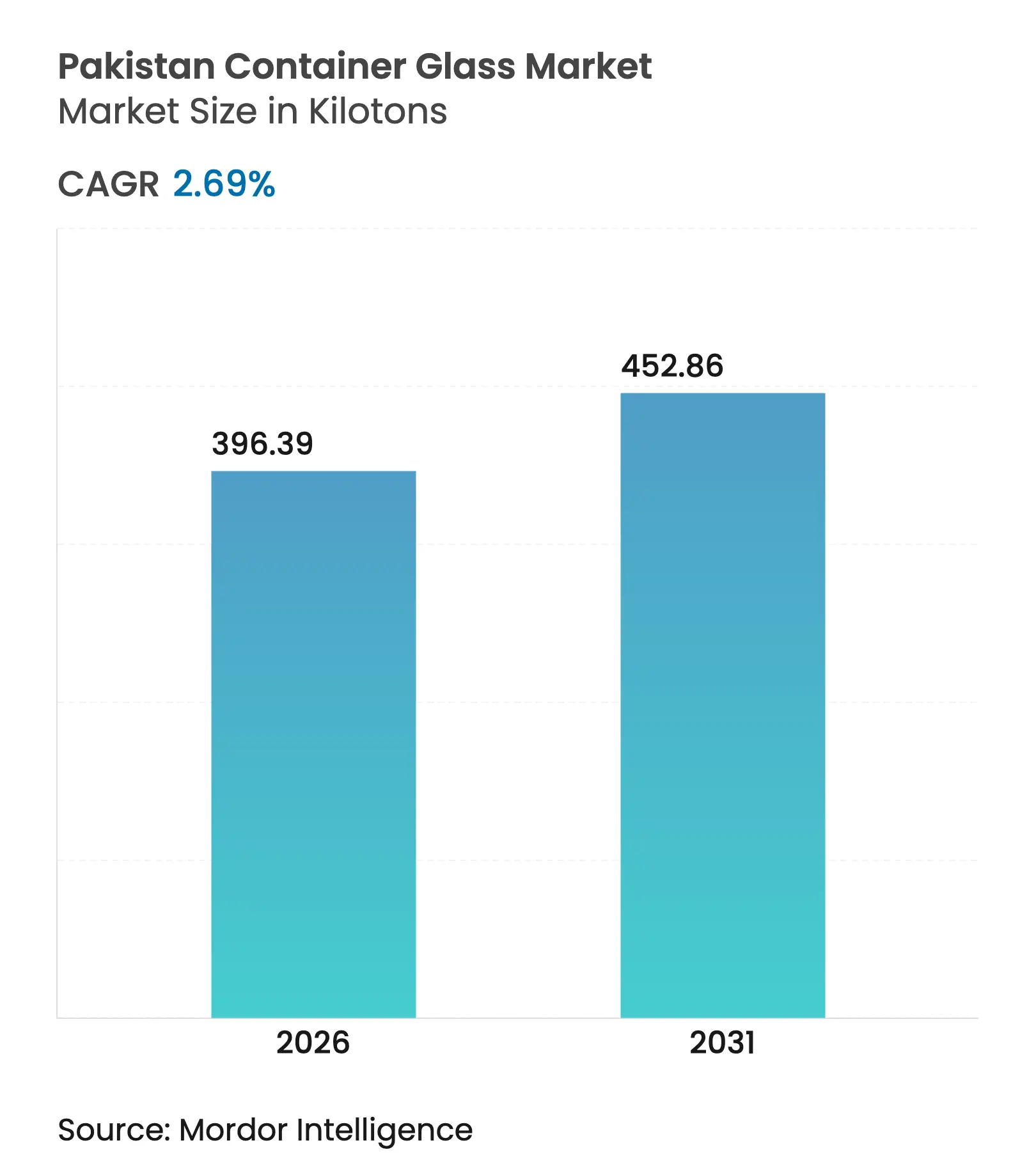

| Volume du Marché (2026) | 396.39 kilotonnes |

| Volume du Marché (2031) | 452.86 kilotonnes |

| Taux de croissance (2026 - 2031) | 2.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage au Pakistan par Mordor Intelligence

La taille du marché du verre d'emballage au Pakistan a été évaluée à 386,01 kilotonnes en 2025 et devrait croître de 396,39 kilotonnes en 2026 pour atteindre 452,86 kilotonnes d'ici 2031, à un CAGR de 2,69 % au cours de la période de prévision (2026-2031). Cette croissance régulière est portée par l'expansion de l'embouteillage des boissons, les investissements dans le conditionnement pharmaceutique et les incitations politiques favorisant la fabrication orientée vers l'exportation. La dynamique de la demande est contrebalancée par des coûts énergétiques élevés, une compression des importations qui limite la modernisation et une concurrence croissante des emballages en PET et en métal. Les principaux producteurs privilégient donc la rénovation des fours, l'automatisation et les lignes certifiées halal pour défendre leurs parts de marché et saisir des opportunités d'exportation premium. Dans l'ensemble, le marché pakistanais du verre d'emballage arrive à maturité, mais offre encore des marges de progression grâce aux applications de niche, au positionnement en matière de durabilité et à la demande non exploitée en provenance du CCG.

Principaux enseignements du rapport

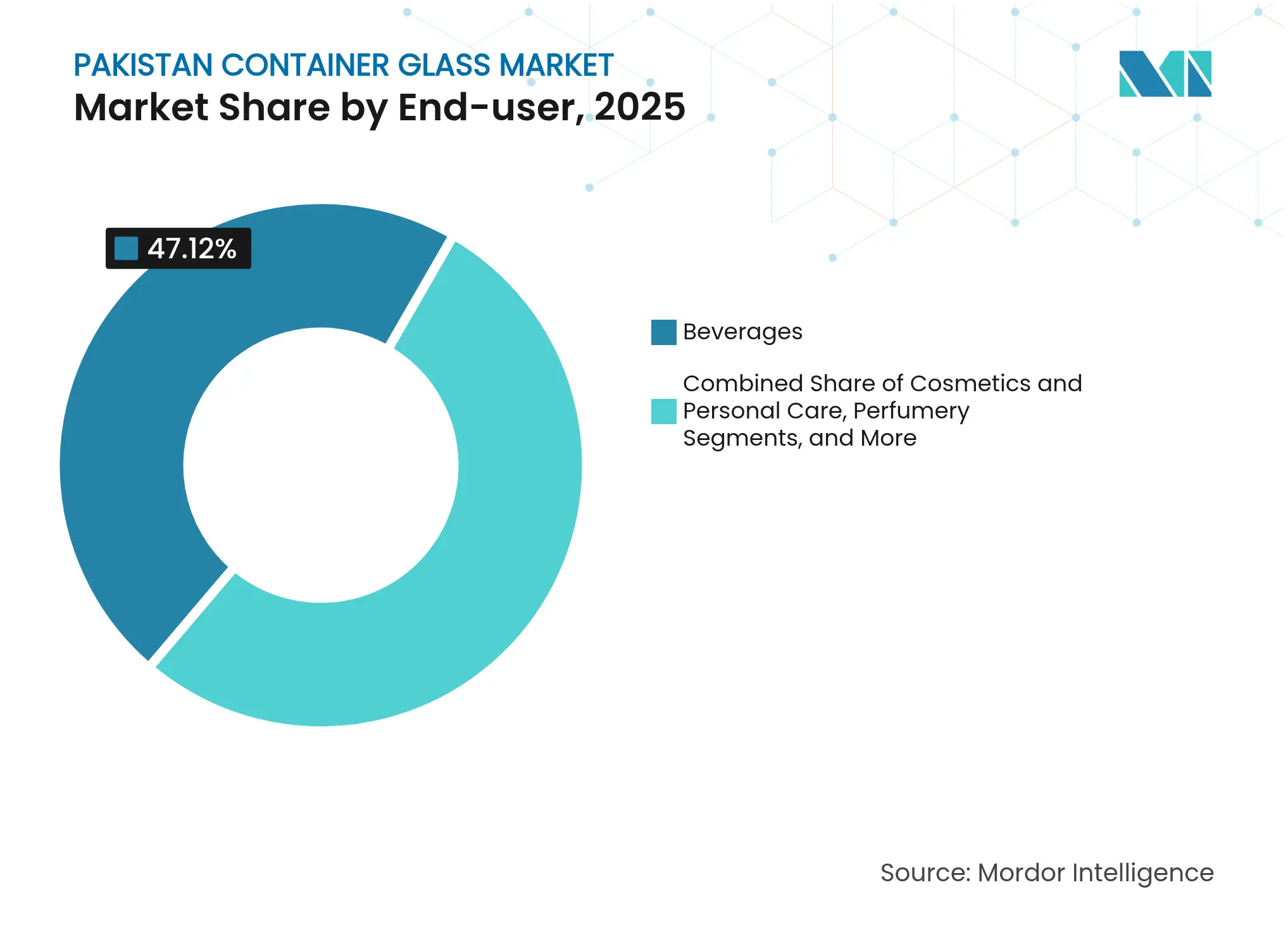

- Par utilisateur final, les boissons ont capturé 47,12 % de la part du marché du verre d'emballage au Pakistan en 2025.

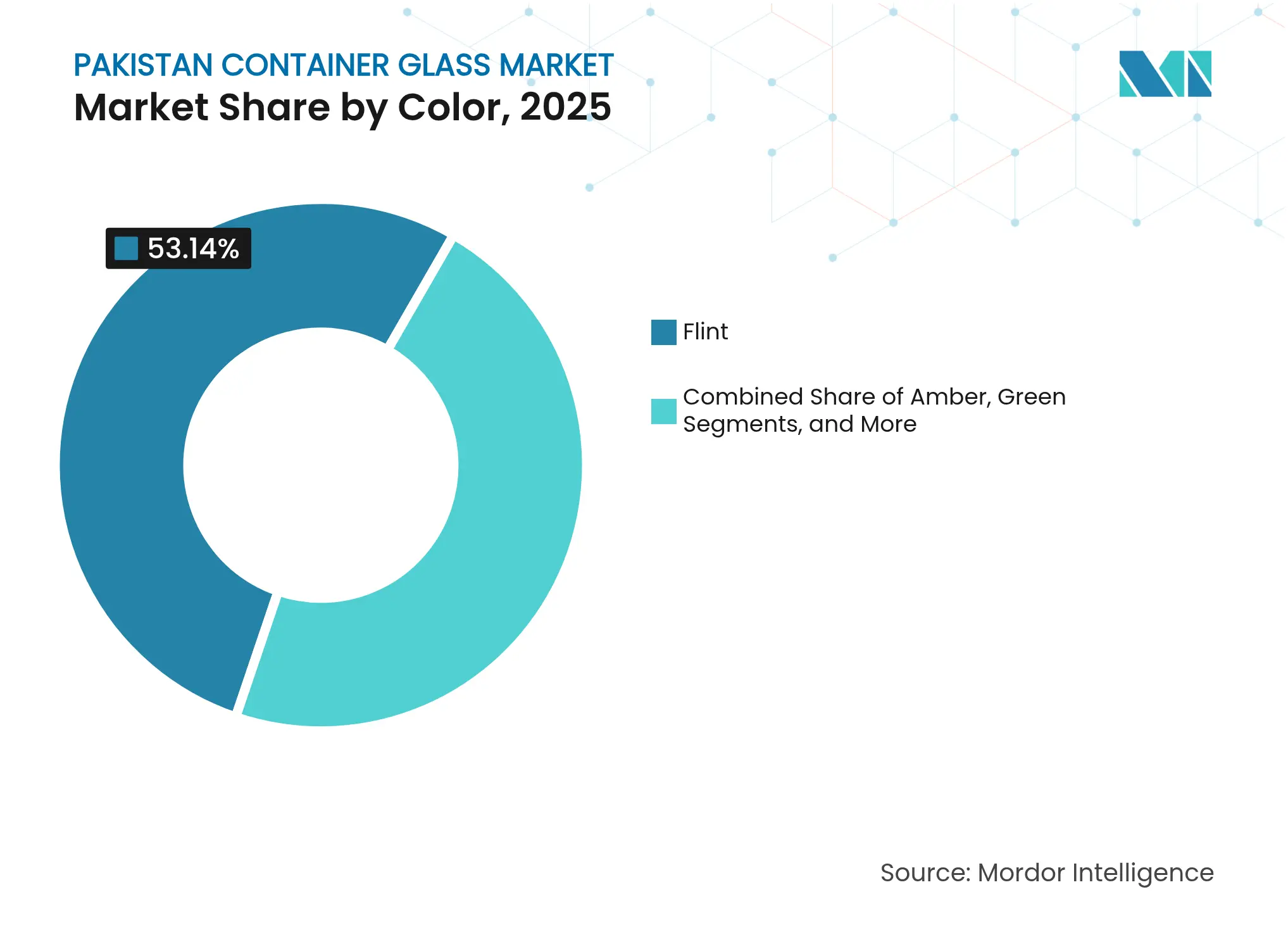

- Par couleur, le marché du verre d'emballage au Pakistan pour le verre ambré devrait croître à un CAGR de 4,49 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage au Pakistan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la production alimentaire et des boissons | +0.7% | National - zones industrielles du Pendjab et du Sindh | Moyen terme (2 à 4 ans) |

| Expansion du conditionnement pharmaceutique | +0.6% | National - clusters à Karachi et Lahore | Long terme (≥ 4 ans) |

| Préférence des consommateurs pour les emballages recyclables | +0.4% | Centres urbains, villes de deuxième rang | Moyen terme (2 à 4 ans) |

| Incitations à la fabrication locale et corridors d'exportation | +0.4% | Zones économiques spéciales et zones de traitement des exportations | Long terme (≥ 4 ans) |

| Lignes de verre certifiées halal ciblant les marchés du CCG | +0.2% | Installations côtières orientées vers l'exportation | Long terme (≥ 4 ans) |

| Subvention gouvernementale au gaz pour la rénovation des fours oxy-combustible | +0.1% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la production alimentaire et des boissons

La production pakistanaise d'aliments transformés et de boissons non alcoolisées continue de progresser, stimulant une demande incrémentale de verre pour les boissons gazeuses, les jus et les condiments. La fabrication à grande échelle a enregistré un rebond mensuel de 4,7 % en août 2024, avec les secteurs de l'alimentation et des boissons en territoire positif, tandis que les exportations agricoles de riz et de produits frais ont bondi respectivement de 77,6 % et 17,4 %. Des cadences d'embouteillage plus élevées nécessitent un verre durable, inerte et d'aspect premium, notamment pour les boissons gazeuses dont le taux de pénétration dans les ménages est passé de 25,79 % à 37,75 % au cours de la dernière décennie. La concentration des usines de boissons au Pendjab et au Sindh maintient les coûts de transport bas pour les fournisseurs, renforçant ainsi le marché du verre d'emballage au Pakistan. Les ajouts de capacité continus par Coca-Cola Icecek et d'autres embouteilleurs soutiennent les carnets de commandes pour les bouteilles en verre blanc, tandis que les producteurs artisanaux de jus de niche adoptent des designs texturés pour se différencier en rayon.

Expansion du conditionnement pharmaceutique

La montée en puissance rapide des installations nationales de production de vaccins, de sirops et d'injectables accroît la demande de flacons, d'ampoules et de bouteilles à col étroit. Les exportations chimiques et pharmaceutiques ont progressé de 9,7 % au troisième trimestre 2024. Ghani Global Glass a porté sa ligne d'ampoules à 55 millions d'unités par mois pour capitaliser sur cette dynamique. Le verre ambré en bénéficie de manière disproportionnée en raison des besoins de blocage des ultraviolets pour les médicaments à base de céphalosporines, d'insuline et de dermatologie. L'alignement réglementaire avec les pharmacopées du CCG et africaines positionne les fournisseurs conformes pour combler les pénuries régionales et renforcer le marché du verre d'emballage au Pakistan.

Préférence des consommateurs pour les emballages recyclables

Les ménages urbains sont de plus en plus conscients de leur empreinte en matière de recyclage. La recyclabilité infinie du verre sans perte de qualité soutient les engagements de durabilité des marques, notamment dans les boissons premium, les soins de la peau et les produits de parfumerie. Le plaidoyer de la CoRe Alliance en faveur d'incitations fiscales pour l'économie circulaire et de machines de recyclage en franchise de droits témoigne d'un soutien politique. Des marques telles que National Foods et Tapal Tea ont fait évoluer leurs références phares vers des bocaux transparents, citant la visibilité du produit et la réduction des déchets comme objectifs clés.[1]Khan et al., "Production de marbre et pression environnementale," Research Square, researchsquare.com Le regroupement de la demande qui en résulte renforce la proposition de valeur du marché pakistanais du verre d'emballage par rapport au PET à usage unique.

Incitations à la fabrication locale et corridors d'exportation

Le Schéma de facilitation des exportations 2021, la Politique nationale des tarifs douaniers 2025-2030 et les avantages ciblés des zones économiques spéciales réduisent les droits sur les intrants, accélèrent les services publics et simplifient les procédures douanières pour les exportateurs. L'investissement direct étranger a bondi de 48,2 % en glissement annuel pour atteindre 771 millions USD au premier trimestre de l'exercice 2025, le capital chinois représentant 52 % des entrées. Les entreprises de verre d'emballage co-implantées dans les villes industrielles de Rashakai et d'Allama Iqbal peuvent tirer parti des installations communes de traitement des effluents et des embranchements ferroviaires pour honorer les commandes du CCG. Ces incitations contribuent à compenser la facture logistique élevée du Pakistan et à élargir la portée régionale du marché du verre d'emballage au Pakistan.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts énergétiques élevés et coupures de courant | -1.0% | National - aigu dans les zones industrielles | Court terme (≤ 2 ans) |

| Substitution par les emballages en PET et en métal | -0.6% | Marchés urbains, extension rurale | Moyen terme (2 à 4 ans) |

| Approvisionnement volatile en carbonate de soude domestique | -0.4% | National | Moyen terme (2 à 4 ans) |

| Réseau de logistique de retour fragmenté | -0.2% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts énergétiques élevés et coupures de courant

Les fours continus fonctionnent au-dessus de 1 500 °C et ne peuvent tolérer des arrêts imprévus sans accumulation de calcin vitreux, qui détruit les réfractaires. Le tarif de l'électricité industrielle au Pakistan a bondi de 29 % en 2024, tandis que les délestages non annoncés ont persisté dans les principaux clusters. Les producteurs ont réagi en installant des générateurs LNG captifs et en adoptant des conversions oxy-combustible, partiellement amorties par une subvention temporaire au gaz. Néanmoins, des coûts unitaires d'énergie élevés réduisent les marges et freinent les reconstructions de fours, modérant la croissance à court terme du marché du verre d'emballage au Pakistan.

Substitution par les emballages en PET et en métal

Les bouteilles en PET légères et les canettes en aluminium érodent la part du verre dans les boissons gazeuses et l'huile alimentaire. Les ajouts de capacité nationale en PET ont bénéficié d'une importation plus facile de la technologie des résines par rapport aux équipements lourds de fours. Des frais de transport réduits et une casse moindre séduisent les embouteilleurs à fort volume distribuant au-delà des villes de premier rang. À moins que les fabricants de verre ne renforcent le positionnement premium et les messages sur la recyclabilité, la substitution pourrait éroder la croissance des volumes sur le marché pakistanais du verre d'emballage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : dominance des boissons et essor des cosmétiques

Le segment des boissons a représenté 47,12 % de la part du marché du verre d'emballage au Pakistan en 2025, les embouteilleurs ayant développé leurs lignes de remplissage pour les boissons gazeuses, les jus et les boissons isotoniques. Les investissements continus des multinationales du secteur des boissons ont stimulé l'adoption de bouteilles en verre blanc allégées, soutenant les cycles de production au Pendjab et au Sindh. Les prévisions indiquent des gains de volume annuels réguliers de 2,05 % à mesure que la consommation par habitant progresse. Parallèlement, les acteurs artisanaux du jus et du thé cold brew privilégient des bouteilles gaufrées distinctives qui renforcent la notoriété de la marque et les marges en grande surface, renforçant ainsi le marché du verre d'emballage au Pakistan.

Les cosmétiques et soins personnels, bien qu'actuellement plus modestes, devraient afficher un CAGR de 4,68 % et dépasser tous les autres segments de consommation. La hausse du revenu disponible chez les acheteurs urbains de la génération Z stimule la demande de sérums, de parfums et de cosmétiques de couleur conditionnés dans du verre coloré et givré. Les marques de beauté indépendantes externalisent les bocaux en petites séries auprès de convertisseurs flexibles, tandis que les multinationales localisent leur production pour éviter les droits de douane et raccourcir les délais. Les tendances à la premiumisation s'alignent sur des prix unitaires plus élevés, générant une capture de revenus disproportionnée par rapport au tonnage dans la taille du marché du verre d'emballage au Pakistan pour ce segment.

Par couleur : leadership du verre blanc, dynamisme du verre ambré

Le verre blanc a capturé 53,14 % de la demande en 2025, confirmant son statut de choix par défaut pour les boissons, les confitures et les cosmétiques qui s'appuient sur la visibilité du produit pour instaurer la confiance des consommateurs. Les bouteilles en verre blanc standardisées permettent également une teneur élevée en calcin recyclé, améliorant les indicateurs de durabilité. Des fours compétitifs ont réalisé une réduction de l'épaisseur des parois sans compromettre la résistance à la charge verticale, ce qui contribue à limiter les frais de transport sur le marché pakistanais du verre d'emballage.

Le verre ambré devrait se développer à un CAGR de 4,49 %, soutenu par la croissance du conditionnement pharmaceutique et les nutraceutiques sensibles aux UV. Les régulateurs pharmaceutiques du CCG et de l'Union africaine préfèrent ouvertement l'ambré pour les antibiotiques et les vitamines sensibles à la lumière, incitant les convertisseurs locaux à installer des avant-creusets compatibles avec l'ambré. Les investissements en capacité répondent à cette évolution, Ghani Glass dédiant un canal de four exclusivement aux bouteilles ambrées. Le verre vert reste une spécialité autour des eaux minérales premium et des boissons artisanales, tirant parti de son association avec les marques patrimoniales.

Analyse géographique

Le Pendjab et le Sindh abritent ensemble plus de 80 % de la capacité installée des fours, regroupés à proximité des embouteilleurs de boissons, des pôles pharmaceutiques et de la logistique portuaire. Les corridors Lahore-Sheikhupura et Karachi-Hub offrent des liaisons ferroviaires et autoroutières qui réduisent les coûts des matières premières entrantes et des produits finis sortants. Cependant, les coupures de courant récurrentes dans les deux provinces et le rationnement du gaz en hiver exposent les producteurs à des arrêts imprévus. Les zones industrielles pilotées par le gouvernement, telles que la ville industrielle Allama Iqbal de Faisalabad, offrent une alimentation électrique captive et des installations de traitement des effluents, atténuant ainsi les obstacles réglementaires et utilitaires pour les nouveaux entrants.

La zone industrielle de Hayatabad au Khyber Pakhtunkhwa illustre comment les services partagés et les clusters permettent aux petits convertisseurs de développer rapidement leurs opérations. Cependant, l'éloignement des ports en eau profonde alourdit le fret d'exportation, freinant la compétitivité transfrontalière. La zone économique spéciale émergente du Baloutchistan près du port de Gwadar promet un allègement futur des coûts une fois les liaisons ferroviaires matures, ce qui pourrait remodeler l'empreinte géographique du marché du verre d'emballage au Pakistan.

Les flux d'exportation restent faibles par rapport au potentiel. Le commerce intra-régional de la SAARC fait face à un coût équivalent tarifaire de 161 %. La numérisation des douanes et l'adoption du commerce transfrontalier sans papier pourraient réduire les dépenses logistiques de 11 % et stimuler les expéditions vers le CCG, l'Asie centrale et l'Afrique de l'Est. Les usines côtières de Karachi expédient déjà de petites consignations de flacons ambrés vers Oman et les Émirats arabes unis, mais le déséquilibre élevé du fret de retour et les pénuries de conteneurs limitent l'échelle.

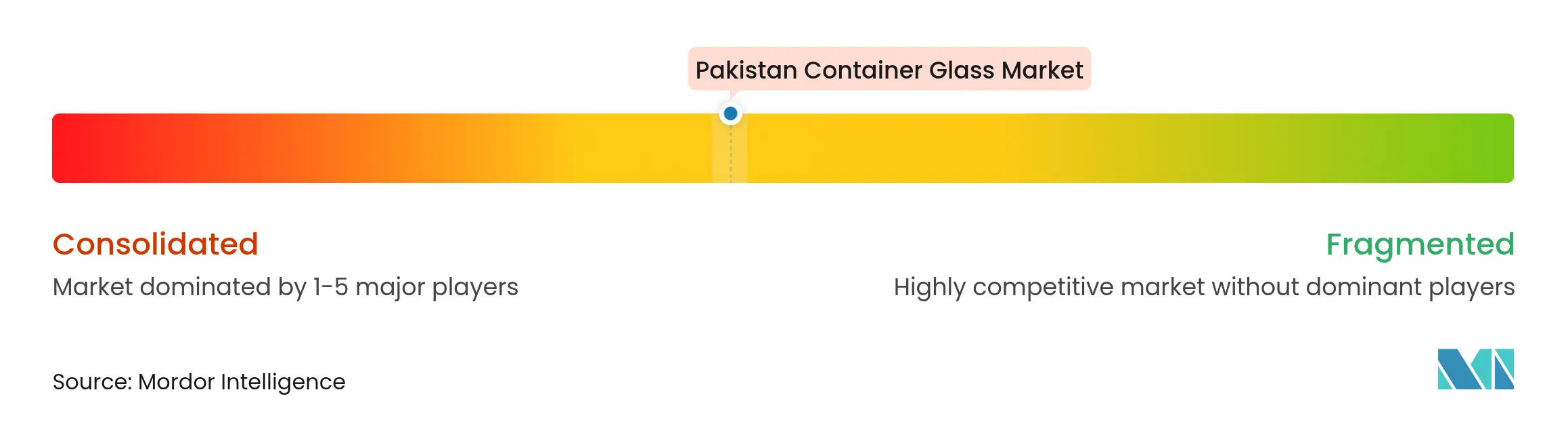

Paysage concurrentiel

Les acteurs nationaux établis, tels que Ghani Glass, Tariq Glass Industries et Balochistan Glass, dominent la capacité installée. Ghani a mis en service une ligne de flottage et révisé son four principal en janvier 2025 pour restaurer le débit après un arrêt de maintenance, signalant un engagement envers les mises à niveau technologiques. Tariq Glass avait doublé ses bénéfices au cours de l'exercice 2024, avant de connaître une baisse en début d'exercice 2025, soulignant sa sensibilité aux tarifs énergétiques et aux fluctuations monétaires. Les nouveaux entrants tirent parti des incitations gouvernementales pour installer des brûleurs oxy-combustible, qui peuvent réduire la consommation de gaz jusqu'à 20 %, renforçant ainsi leur compétitivité.

L'orientation stratégique se déplace vers des niches à marges plus élevées : flacons ambrés pharmaceutiques, bocaux cosmétiques aux formes complexes et bouteilles d'exportation certifiées halal. L'automatisation, le contrôle qualité et la gestion d'entrepôt allégée sont déployés pour contrecarrer la volatilité énergétique. La conformité à la Loi pakistanaise sur la protection de l'environnement de 1997 et aux Normes nationales de qualité environnementale élève les barrières à l'entrée et favorise les acteurs établis ayant investi dans des épurateurs d'émissions et le recyclage des eaux usées.[3]Ministère du Changement climatique, "Lois de l'Agence pakistanaise de protection de l'environnement," mocc.gov.pk

Les géants chinois tels que Fuyao Glass, après une expansion en 2024, exercent une pression sur les prix dans les bouteilles en verre blanc génériques en proposant des exportations en grands volumes, forçant les producteurs locaux à se spécialiser. Les entreprises nationales s'associent donc à des concepteurs de moules européens et investissent dans des lignes de revêtement à chaud pour améliorer la durabilité et l'esthétique. Étant donné que les cinq premiers acteurs contrôlent environ 65 % de la capacité nationale, la rivalité sur le marché est intense mais non oligopolistique, laissant de la place aux spécialistes régionaux pour capter des parts au sein du marché du verre d'emballage au Pakistan.

Leaders du secteur du verre d'emballage au Pakistan

Balochistan Glass Limited

Ghani Glass Limited

Feemio Group Co., Ltd.

Tariq Glass Industries Limited

ZSons Group of Pakistan

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Ghani Glass Limited a redémarré son four principal après des améliorations, restaurant la capacité perdue lors d'un arrêt précédent.

- Mai 2024 : Balochistan Glass Limited a commencé à exploiter un nouveau four de 110 tonnes par jour, le plus grand ajout unique de ces dernières années, destiné à répondre à la demande d'emballages pour boissons et alimentation.

- Mars 2024 : Fuyao Glass Industry Group a achevé son expansion d'exportation à Fuqing, ajoutant une capacité de flottage qui intensifie la concurrence régionale.

- Mars 2024 : Le Pakistan a obtenu une tranche du FMI de 1,03 milliard USD qui a stabilisé les conditions macroéconomiques.

Périmètre du rapport sur le marché du verre d'emballage au Pakistan

Le verre d'emballage est conçu pour la fabrication de contenants en verre, notamment des bouteilles, des bocaux, des articles de verrerie et des bols. Ses principaux attributs comprennent l'inertie chimique, la stérilité et la non-perméabilité, ce qui le rend particulièrement recherché dans les secteurs des boissons, de l'alimentation, des produits pharmaceutiques et des cosmétiques. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période prévue. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et obtenues par des approches descendantes et ascendantes.

Le marché du verre d'emballage au Pakistan est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions et une taille de marché en volume (kilotonnes) pour tous les segments susmentionnés.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quel est le volume prévu pour le marché du verre d'emballage au Pakistan en 2031 ?

Le marché devrait atteindre 452,86 kilotonnes d'ici 2031, avec un CAGR de 2,69 %.

Quel segment d'utilisateurs finaux génère la demande la plus élevée pour les emballages en verre au Pakistan ?

Les boissons sont en tête, avec une part de 47,12 % en 2025, grâce à l'expansion de la production de boissons gazeuses et de jus.

Pourquoi le verre ambré gagne-t-il en popularité auprès des fabricants pakistanais ?

La croissance du conditionnement pharmaceutique et les formulations sensibles aux UV stimulent la demande de verre ambré, entraînant un CAGR projeté de 4,49 %.

Comment les coûts énergétiques affectent-ils les producteurs de verre d'emballage au Pakistan ?

Des tarifs élevés et des coupures fréquentes augmentent les coûts de production et contraignent les entreprises à investir dans l'alimentation électrique captive et les rénovations oxy-combustible.

Quelles incitations politiques soutiennent la fabrication de verre orientée vers l'exportation ?

Le Schéma de facilitation des exportations 2021, les avantages fiscaux des zones économiques spéciales et la Politique nationale des tarifs douaniers 2025-2030 réduisent les droits de douane et les coûts des services publics pour les exportateurs.

Quels clusters géographiques dominent la production de verre d'emballage au Pakistan ?

La ceinture Lahore-Sheikhupura au Pendjab et le corridor Karachi-Hub au Sindh accueillent plus de 80 % de la capacité des fours.

Dernière mise à jour de la page le: