Taille et part du marché des systèmes de durcissement UV

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.93 Milliards de dollars |

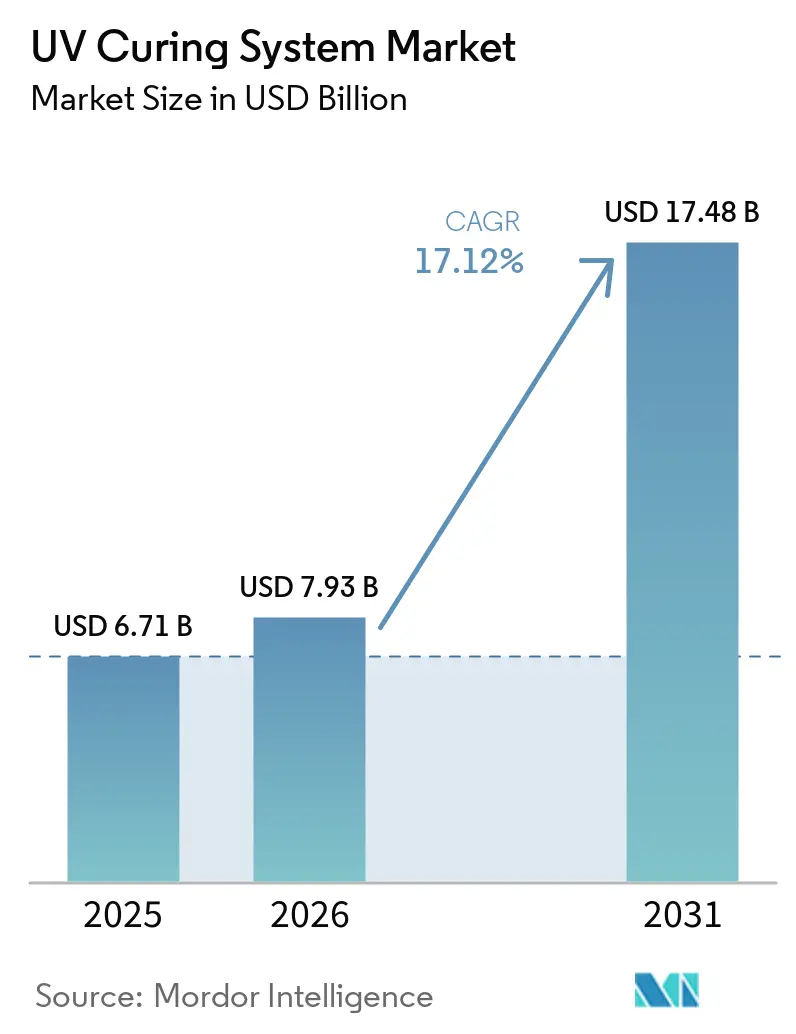

| Taille du Marché (2031) | 17.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.12% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

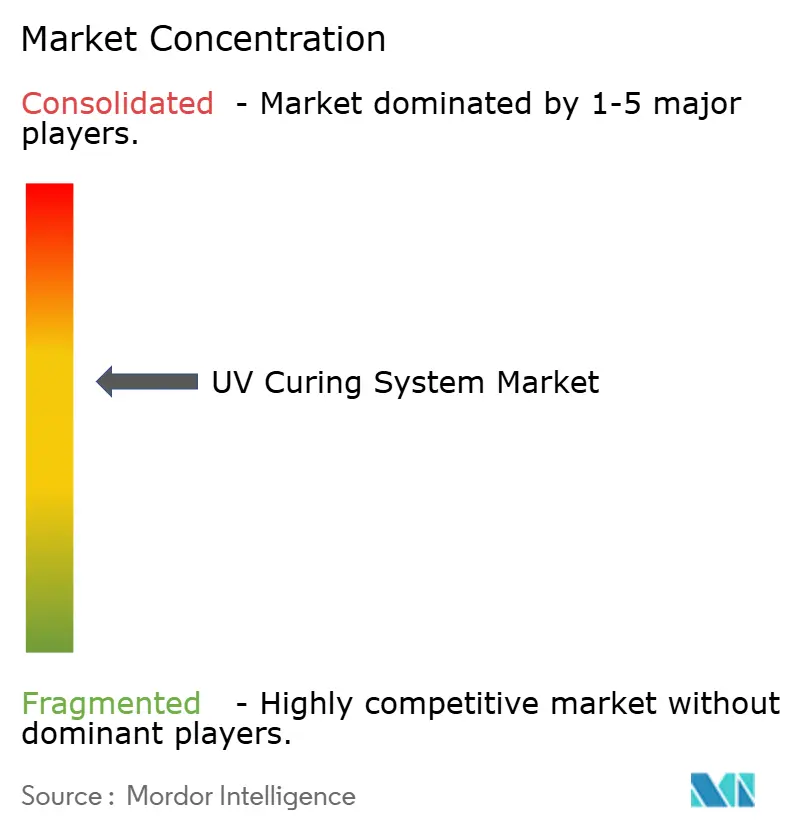

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de durcissement UV par Mordor Intelligence

La taille du marché des systèmes de durcissement UV était évaluée à 6,71 milliards USD en 2025 et devrait croître de 7,93 milliards USD en 2026 pour atteindre 17,48 milliards USD d'ici 2031, à un TCAC de 17,12 % au cours de la période de prévision (2026-2031). La forte pression réglementaire sur les émissions de composés organiques volatils, un pivot rapide vers des architectures LED sans mercure et une demande croissante de durcissement en ligne sur les lignes d'impression à grande vitesse et d'assemblage électronique reconfigurent les décisions d'investissement en capital. Les économies d'énergie de 60 à 85 % réalisées par les modules LED UV, la forte réduction de la charge en photoinitiateurs rendue possible par les spectres de lampes à dominante UVC, et les extensions de garantie à 10 ans raccourcissent les délais de retour sur investissement pour les convertisseurs. L'adoption est particulièrement prononcée dans la région Asie-Pacifique, où les fabricants d'électronique recherchent un débit rapide, tandis que le Moyen-Orient enregistre la plus forte croissance régionale, les convertisseurs d'emballage investissant dans des systèmes hybrides numérique-flexographique. L'intensité concurrentielle augmente à mesure que les fournisseurs de lampes établis élargissent leurs portefeuilles à l'état solide et que les spécialistes des LED intègrent des logiciels de maintenance prédictive, faisant évoluer les modèles de revenus vers les services de données et le matériel longue durée.

Principaux enseignements du rapport

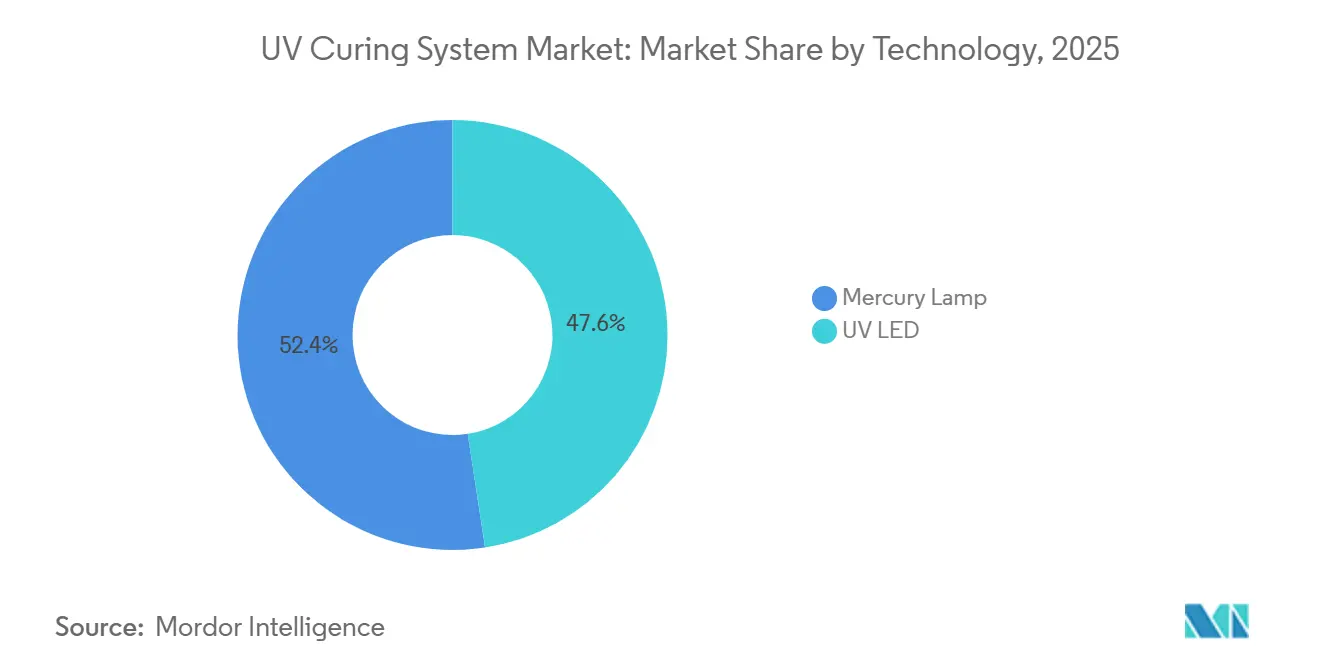

- Par technologie, les systèmes à lampe à mercure représentaient 52,42 % du chiffre d'affaires 2025 sur le marché des systèmes de durcissement UV, tandis que les solutions LED UV devraient progresser à un TCAC de 17,94 % jusqu'en 2031.

- Par type, les systèmes de durcissement par convoyeur représentaient 38,72 % de la demande en 2025, tandis que les unités portatives et de poche devraient croître à un TCAC de 18,51 % jusqu'en 2031.

- Par type de pression, les unités à moyenne pression étaient en tête avec une part de 42,03 % en 2025 ; les installations à basse pression devraient se développer à un TCAC de 18,52 % jusqu'en 2031.

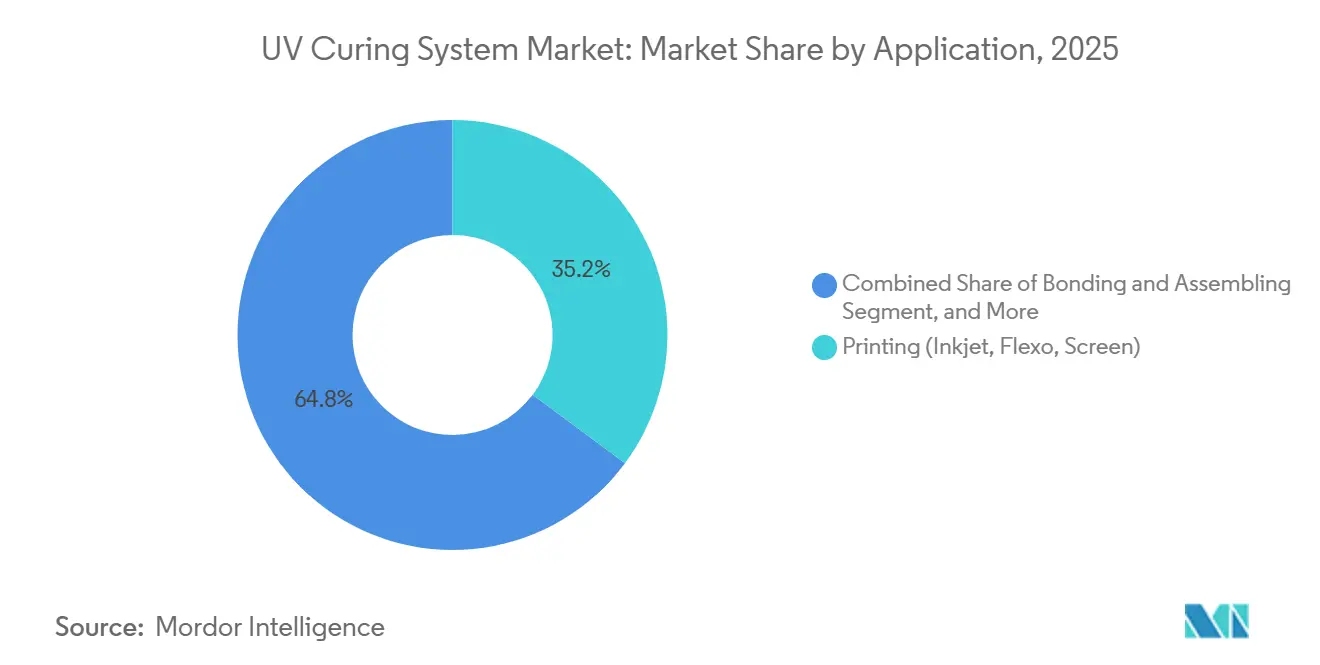

- Par application, l'impression a capté 35,25 % du chiffre d'affaires 2025, et l'impression 3D et la fabrication additive devraient croître à un TCAC de 18,26 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'électronique et les semi-conducteurs représentaient 29,43 % du chiffre d'affaires en 2025, tandis que les dispositifs médicaux et la santé devraient enregistrer un TCAC de 18,38 % durant 2026-2031.

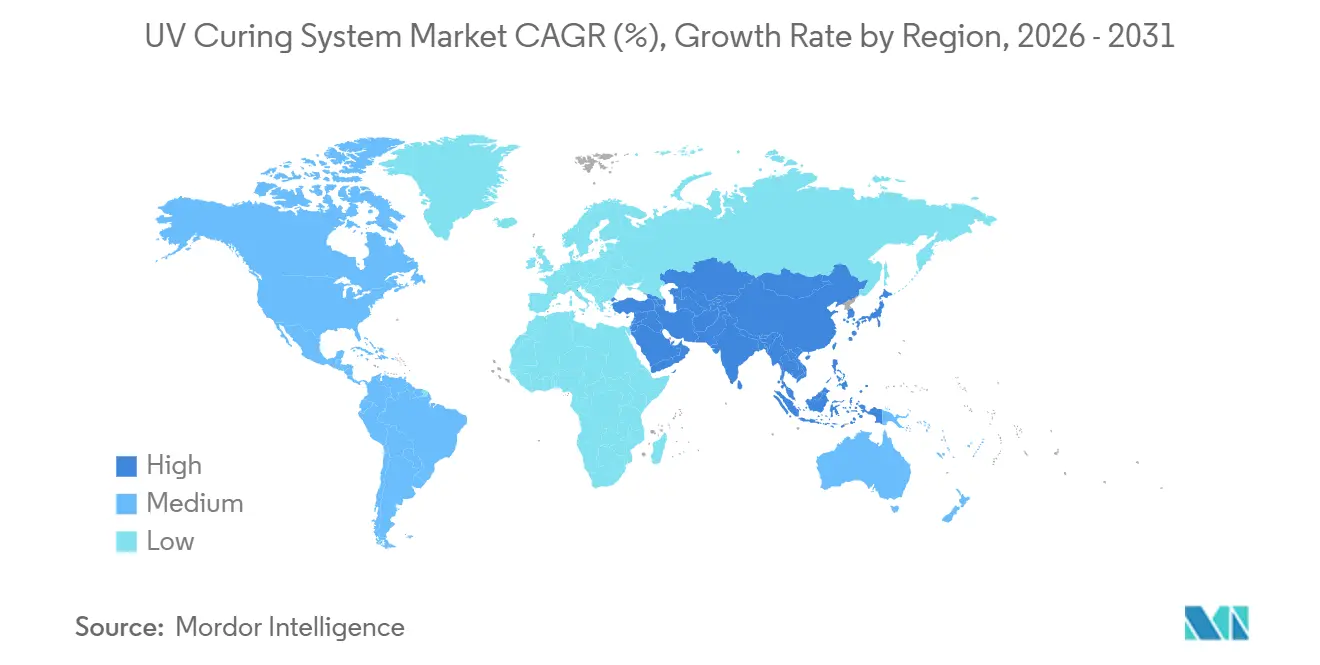

- Par géographie, l'Asie-Pacifique dominait avec 41,88 % de la valeur 2025, et le Moyen-Orient devrait enregistrer un TCAC de 18,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes de durcissement UV

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations plus strictes sur les émissions de COV accélérant la transition vers le durcissement UV | +3.2% | Mondial, avec une concentration de l'application en Amérique du Nord et dans l'Union européenne | Moyen terme (2 à 4 ans) |

| Adoption rapide des LED UV pour des opérations économes en énergie | +2.8% | Mondial, avec un leadership d'adoption dans les pôles électroniques d'Asie-Pacifique et l'emballage en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande croissante de l'industrie électronique pour le revêtement conforme et le collage | +2.5% | Cœur Asie-Pacifique, avec des retombées vers les clusters automobiles du Mexique et de l'Europe centrale | Moyen terme (2 à 4 ans) |

| Croissance des lignes d'impression numérique à grande vitesse et flexographique | +1.8% | Mondial, avec une concentration chez les convertisseurs d'étiquettes et d'emballages en Amérique du Nord et dans l'Union européenne | Court terme (≤ 2 ans) |

| Intégration du durcissement UV dans l'assemblage des modules de batteries pour véhicules électriques | +1.5% | Corridors de fabrication de véhicules électriques en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Contrôle de processus en ligne assisté par IA améliorant l'uniformité du durcissement | +0.9% | Mondial, avec une adoption précoce en Allemagne, aux États-Unis et au Japon, leaders de l'automatisation industrielle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations plus strictes sur les émissions de COV accélérant la transition vers le durcissement UV

Les gouvernements ont renforcé les limites en 2025-2026, plafonnant la teneur en solvants dans les revêtements en aérosol et les adhésifs structuraux. Les fabricants évitent les coûteuses modifications de permis d'air en passant à des formulations UV quasi sans COV qui polymérisent par voie photochimique plutôt que par évaporation. De nouvelles directives signalent également plusieurs photoinitiateurs traditionnels comme substances extrêmement préoccupantes, incitant les chimistes à adopter des familles d'initiateurs à faible extractabilité. Les fournisseurs ont répondu avec des systèmes de lampes à dominante UVC qui réduisent la charge en photoinitiateurs jusqu'à 75 %, offrant des vitesses de bande élevées et un retour sur investissement de 1,5 à 2,5 ans grâce à la réduction des coûts de gestion des déchets et des matières premières.

Adoption rapide des LED UV pour des opérations économes en énergie

Les modules à l'état solide convertissent directement l'électricité en UV à bande étroite, réduisant la consommation d'énergie jusqu'à 85 % et éliminant pratiquement la chaleur résiduelle infrarouge. Les lancements de produits récents offrent jusqu'à 79 W cm⁻¹ d'irradiance et 48 % d'efficacité de conversion électrique, tout en proposant des durées de vie de 35 000 heures, dépassant largement le seuil de 1 000 à 2 000 heures des lampes à mercure. Le coût total de possession favorise désormais les LED dans les régions où l'énergie industrielle dépasse 0,15 USD kWh⁻¹, et les plateformes de maintenance prédictive intégrées dans les nouveaux systèmes réduisent encore les temps d'arrêt imprévus de 30 %.

Demande croissante de l'industrie électronique pour le revêtement conforme et le collage

Les fabricants de circuits imprimés en Chine, au Japon et en Corée du Sud développent des lignes UV qui revêtent plus de 1 200 cartes par heure, conformément aux normes de résistance à l'humidité pour l'automobile et les appareils grand public. Les batteries de véhicules électriques reposent sur des adhésifs durcissables aux UV qui se fixent en 3 à 5 secondes, éliminant les cycles de four de 30 minutes et alignant la production sur les objectifs de débit des gigafactories. Les fournisseurs de revêtements diélectriques ont validé des formules biocompatibles associées à des LED à 395 nm, permettant un traitement rapide sans endommager thermiquement les composants sensibles.

Croissance des lignes d'impression numérique à grande vitesse et flexographique

Les presses hybrides exploitent l'impression à jet d'encre numérique pour les données variables et les stations UV-flexo pour les couleurs denses, atteignant 450 m min⁻¹ avec des réseaux de LED en ligne qui désactivent les segments en dehors de la bande active. Les modules refroidis par air suppriment le besoin de circuits d'eau réfrigérée, réduisant les budgets d'installation de 15 000 à 25 000 USD et diminuant la consommation d'énergie jusqu'à 50 % sur les travaux en petites séries. La technologie prend en charge les encres conformes à la migration, permettant aux convertisseurs de respecter les réglementations strictes sur le contact alimentaire tout en respectant les délais de livraison le jour même.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé des systèmes LED UV par rapport aux lampes traditionnelles | -2.1% | Mondial, avec des barrières à l'adoption concentrées chez les petites et moyennes entreprises d'Amérique du Sud, d'Afrique et d'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Profondeur de pénétration limitée pour les applications à film épais | -1.3% | Fabrication industrielle mondiale et segments de retouche automobile | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement des photoinitiateurs spéciaux | -1.1% | Mondial, avec un risque de concentration dans l'approvisionnement de l'Union européenne et d'Asie | Moyen terme (2 à 4 ans) |

| Incertitude transitoire liée aux réglementations sur l'élimination des lampes à mercure | -0.7% | Union européenne et nations signataires de la Convention de Minamata | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des systèmes LED UV par rapport aux lampes traditionnelles

Les modules LED, dont le prix est compris entre 25 000 et 150 000 USD, affichent une prime de 150 à 300 % par rapport aux alternatives à mercure, prolongeant le retour sur investissement à 3 à 5 ans dans les régions à faibles tarifs. Les PME font face à des obstacles supplémentaires en matière de formation des techniciens et de requalification des formulations, chacun ajoutant 5 000 à 15 000 USD par ligne de produits. Les contrats de crédit-bail et à la performance atténuent la pression sur le capital, mais la pénétration reste inférieure à 10 % des unités installées.

Profondeur de pénétration limitée pour les applications à film épais

Le durcissement en une seule passe est limité à environ 200 µm en raison des limitations imposées par l'atténuation de Beer-Lambert. Bien que les hybrides à double durcissement et les systèmes de lampes à dominante UVC puissent augmenter la profondeur de durcissement à 300 µm, ces avancées s'accompagnent de coûts nettement plus élevés et d'une plus grande complexité de processus. Par conséquent, des secteurs critiques tels que la fabrication de pales d'éoliennes et les applications de vernis automobile continuent de recourir aux fours thermiques pour les processus de durcissement. Cette dépendance aux fours thermiques limite le potentiel d'adoption et de substitution à court terme des solutions de durcissement UV dans ces segments, malgré les avancées technologiques des systèmes de durcissement UV.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les architectures LED reconfigurent l'économie

Les plateformes LED UV ont contribué à une part croissante du marché des systèmes de durcissement ultraviolet en 2025 et devraient dépasser la trajectoire de croissance globale avec un TCAC de 17,94 % jusqu'en 2031. Le matériel approche désormais 48 % d'efficacité électrique, et la couverture de garantie s'étend à 35 000 heures, réduisant l'écart de coût total avec les lampes à mercure à environ 20 % sur une décennie. Les systèmes à mercure dominent encore les revêtements épais et riches en pigments car leurs larges spectres activent plusieurs photoinitiateurs, maintenant 52,42 % du chiffre d'affaires 2025. Néanmoins, la part de marché des systèmes de durcissement ultraviolet pour les LED augmente chaque année à mesure que les délais réglementaires accélèrent le retrait des lampes et que les impératifs d'économies d'énergie s'intensifient.

Les intégrateurs intègrent désormais des systèmes avancés d'analyse en nuage qui surveillent des paramètres clés tels que l'irradiance, la température et le temps de fonctionnement. Ces systèmes permettent une maintenance prédictive en planifiant les interventions uniquement lorsque cela est nécessaire, ce qui se traduit par une amélioration significative de 30 % de la disponibilité des lignes. De plus, même le segment traditionnel du mercure a connu des avancées notables, introduisant des innovations telles que les lampes FREEcure à dominante UVC. Ces lampes sont conçues pour permettre une teneur réduite en photoinitiateurs, soulignant que les efforts soutenus de recherche et développement dans les technologies traditionnelles et émergentes continueront de coexister et de stimuler les progrès tout au long de la période de prévision.

Par type : les systèmes portables gagnent du terrain dans les services sur le terrain

Les installations par convoyeur représentaient 38,72 % de la demande 2025, ancrant les lignes d'impression et de revêtement à haut débit fonctionnant à 10-450 m min⁻¹. Elles restent essentielles pour les bandes et panneaux continus nécessitant une dose uniforme. Pourtant, le sous-segment des appareils portables et de poche est le plus dynamique, avec un TCAC prévu de 18,51 % jusqu'en 2031, les unités alimentées par batterie pesant moins de 1,2 kg offrant une intensité ponctuelle de 20 W cm⁻² sur les chantiers de construction et dans les ateliers de réparation de vitres automobiles. Le marché des systèmes de durcissement UV pour les outils portables est encore modeste aujourd'hui, mais les gains provenant des applications de collage et de réparation sur site attirent de nouveaux entrants proposant des têtes LED modulaires compatibles avec plusieurs chimies.

Les appareils de durcissement ponctuel équipés d'une rétroaction d'irradiance en boucle fermée maintiennent une uniformité de dose de ±3 % sur 20 000 heures, un niveau de fiabilité qui réduit les rebuts dans l'assemblage électronique. Les armoires de durcissement par inondation servent encore les plaquettes de semi-conducteurs et les lots imprimés en 3D, avec des empreintes de 100×100 mm à 600×600 mm, traitant jusqu'à 200 unités par heure. Collectivement, la diversité des choix élargit le marché adressable des systèmes de durcissement UV, facilitant l'entrée des utilisateurs de toutes tailles.

Par type de pression : l'UV basse pression progresse dans la désinfection

Les lampes à moyenne pression étaient en tête en 2025 avec une part de chiffre d'affaires de 42,03 % car elles équilibrent une intensité de 80 à 240 W cm⁻¹ et une charge thermique gérable, ce qui en fait le cheval de bataille des revêtements industriels et des presses flexographiques. Les équipements à basse pression enregistreront cependant le TCAC le plus rapide de 18,52 % jusqu'en 2031, portés par des projets germicides à 254 nm dans le traitement de l'eau et la désinfection pharmaceutique. Bien que les modules germicides servent une photochimie différente du durcissement UV-A, les fabricants s'approvisionnent souvent auprès des mêmes fournisseurs, contribuant à un volume incrémental au marché plus large des systèmes de durcissement UV.

Les systèmes haute pression, essentiels pour le revêtement des fibres optiques à 1 000-3 000 m min⁻¹, occupent une niche, où le durcissement en moins d'une seconde compense leur durée de vie de lampe plus courte de 500 à 800 heures et leur prix de remplacement de 3 000 à 8 000 USD. La poussée vers un fonctionnement sans mercure oriente désormais les services publics municipaux vers les LED UV-C malgré une efficacité de conversion électrique de 4 %, signalant un potentiel de chevauchement avec les applications de durcissement une fois que les coûts des diodes auront encore diminué.

Par application : la fabrication additive accélère la demande de résines

L'impression représentait encore 35,25 % des ventes 2025 grâce à l'adoption généralisée de la flexographie, mais la fabrication additive est en passe d'atteindre un TCAC de 18,26 %, les photopolymères de qualité technique permettant des gabarits fonctionnels et des pièces d'utilisation finale qui durcissent en quelques secondes. Le marché des systèmes de durcissement UV pour les imprimantes 3D se développe grâce aux autorisations dentaires et médicales pour les résines biocompatibles.

La fixation instantanée augmente le débit des usines de 40 à 60 % par rapport aux époxy traditionnels durcis au four, les flux de travail de revêtement et de collage menant la charge. Dans le domaine de l'emballage, les convertisseurs adoptent des encres conformes à la migration pour se conformer aux réglementations sur le contact alimentaire, consolidant leur emprise sur le marché des systèmes de durcissement UV, précédemment établi dans les films souples et les étiquettes. La demande croissante de solutions durables et efficaces stimule davantage l'adoption des systèmes de durcissement UV dans diverses applications.

Par secteur d'utilisation finale : les dispositifs médicaux mènent la trajectoire de croissance

L'électronique et les semi-conducteurs ont représenté 29,43 % de la valeur 2025, les ateliers de circuits imprimés s'appuyant sur des cycles de revêtement conforme de 10 secondes. À l'avenir, les dispositifs médicaux et la santé seront le secteur à la croissance la plus rapide, avec un TCAC de 18,38 %, les adhésifs UV validés selon la norme ISO 10993 dominant les lignes d'assemblage de cathéters et de seringues. Ce changement renforce la résilience du secteur des systèmes de durcissement UV en diversifiant au-delà de l'électronique grand public cyclique.

Les acteurs de l'automobile intègrent le durcissement LED pour les adhésifs des modules de batteries, libérant l'espace autrefois occupé par des fours thermiques de 30 à 60 minutes. Les sous-traitants aérospatiaux testent des revêtements conformes UV répondant à la norme MIL-I-46058C, mais les composites de fuselage complet et de pales de rotor attendent encore des chimies de résines à transition vitreuse plus élevée. Les applications cosmétiques se poursuivent, mais des tests de sécurité plus stricts encouragent les fournisseurs d'équipements à intégrer des capteurs de mouvement et des minuteries, garantissant une exposition contrôlée à 365 nm.

Analyse géographique

L'Asie-Pacifique a conservé 41,88 % du chiffre d'affaires 2025, portée par les clusters électroniques en Chine, au Japon et en Corée du Sud qui exigent un revêtement conforme à cycle rapide sur les circuits imprimés. Les limites de COV adoptées par les gouvernements en 2024 ont incité les usines de meubles à adopter des laques UV-acrylate, remplaçant les fours de séchage de 50 à 200 kW par des tunnels LED et réduisant l'intensité énergétique des deux tiers. Les fabricants d'équipements pour semi-conducteurs intègrent des réseaux à 365-405 nm pour réduire les températures de collage des plaquettes en dessous de 80 °C, préservant le rendement sur les dispositifs de puissance au nitrure de gallium.[1]Ministère de l'Écologie et de l'Environnement de Chine, "Limites de composés organiques volatils pour les revêtements industriels," mee.gov.cn

Le Moyen-Orient, mené par les Émirats arabes unis et l'Arabie saoudite, est la région en expansion la plus rapide avec un TCAC de 18,29 %. Les convertisseurs d'emballage y installent des systèmes hybrides numérique-flexographique qui s'appuient sur des barres LED segmentées pour des changements rapides exigés par les marques de consommation multinationales. Les incitations gouvernementales sous forme de prêts couvrant jusqu'à 70 % du coût des équipements abaissent les obstacles à l'adoption, tandis que les assembleurs locaux de dispositifs médicaux en Israël valident les adhésifs UV selon les régimes stricts de la norme ISO 13485.[2]Vision 2030 de l'Arabie saoudite, "Programme de diversification industrielle," vision2030.gov.sa

L'Amérique du Nord et l'Europe affichent des gains réguliers mais plus lents, de nombreux convertisseurs ayant déjà remplacé les lampes à mercure et se concentrant désormais sur l'optimisation des doses assistée par IA. Les règles américaines sur les revêtements en aérosol finalisées en janvier 2025 et l'élimination progressive en attente des lampes à mercure dans le cadre de la directive européenne RoHS en février 2027 continuent de soutenir la demande, mais les petites et moyennes entreprises d'Amérique du Sud et d'Afrique peinent avec des primes de prix LED de 150 à 300 % et des tarifs d'électricité inférieurs à 0,08 USD kWh⁻¹ qui prolongent les délais de retour sur investissement à cinq ans.

Paysage concurrentiel

Les cinq premiers fournisseurs représentaient environ 45 % du chiffre d'affaires 2025, indiquant une concentration modérée sur le marché des systèmes de durcissement UV. Excelitas a développé son envergure grâce aux deux acquisitions jumelles de 2023 de Phoseon Technology et de l'activité UV de Heraeus Noblelight, permettant une intégration verticale des émetteurs LED à l'analyse en nuage. IST Metz contre avec LEDcure NX, une plateforme à 48 % d'efficacité de conversion électrique soutenue par une garantie de 10 ans et le logiciel de maintenance prédictive SMARTcure qui réduit les rebuts jusqu'à 30 %.

GEW souligne le faible coût de possession en proposant des barres refroidies par air qui suppriment 15 000 à 25 000 USD de matériel d'eau réfrigérée. La différenciation régionale est importante : Baldwin Technology a ajouté des capacités aux États-Unis en 2025, réduisant les délais d'expédition à 6-10 semaines et associant des réseaux LED UV à des pré-sécheurs infrarouges pour les systèmes d'encres hybrides. Les fabricants de diodes chinois fournissent désormais des puces à 365-405 nm à la moitié du prix occidental, tentant les convertisseurs soucieux des coûts, mais les préoccupations concernant l'uniformité et le service après-vente ralentissent l'adoption en Occident.[3]Baldwin Technology Company Inc., "Expansion de la fabrication aux États-Unis," baldwintech.com

Les orientations stratégiques pivotent sur l'économie des services plutôt que sur la pure irradiance. Les fournisseurs commercialisent des contrats au mètre linéaire qui transforment les dépenses d'investissement en dépenses d'exploitation, séduisant les convertisseurs réticents aux importantes mises de fonds initiales, notamment en Amérique du Sud et en Afrique. La R&D à double longueur d'onde vise à surmonter les limites des films épais, tandis que les progrès des LED UV-C germicides laissent entrevoir un futur chevauchement avec les lignes de durcissement à mesure que l'efficacité des diodes augmente.

Leaders du secteur des systèmes de durcissement UV

Heraeus Noblelight GmbH

IST Metz GmbH and Co. KG

GEW (EC) Limited

Nordson Corporation

Dymax Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : UAVOS a déployé un four composite à base UV pour les fuselages de véhicules aériens sans pilote, réduisant le temps de cycle de huit heures à 45 minutes et diminuant la consommation d'énergie de 85 %.

- Janvier 2026 : Dymax a lancé le revêtement conforme 9773 qui atteint l'état sans collant en cinq secondes et répond aux exigences de choc thermique de la norme MIL-I-46058C.

- Janvier 2026 : Dymax a dévoilé BlueWave QX4 V3.0, un outil manuel de 20 W cm⁻² stockant des recettes d'exposition sur une interface USB pour les lignes d'assemblage conformes à la norme ISO 13485.

- Novembre 2025 : le Laboratoire national Lawrence Livermore a démontré une exposition simultanée à 365 nm et 405 nm durcissant des couches de méthacrylate de 500 µm, réduisant le délaminage dans les constructions additives grand format.

Portée du rapport mondial sur le marché des systèmes de durcissement UV

Le marché des systèmes de durcissement UV comprend les équipements, les matériaux et les solutions qui utilisent le rayonnement ultraviolet (UV) pour durcir efficacement les encres, les revêtements, les adhésifs et les résines. Grâce aux réactions photochimiques, les systèmes de durcissement UV permettent un durcissement rapide, offrant des avantages significatifs par rapport aux méthodes thermiques traditionnelles, notamment une plus grande vitesse, une meilleure efficacité énergétique, un contrôle précis des processus et une durabilité environnementale améliorée.

Le rapport sur le marché des systèmes de durcissement UV est segmenté par technologie (lampe à mercure et LED UV), type (durcissement ponctuel, durcissement par inondation, durcissement par convoyeur et portable/de poche), type de pression (basse pression, moyenne pression et haute pression), application (collage et assemblage, impression, revêtement et finition, désinfection/purification et impression 3D/fabrication additive), secteur d'utilisation finale (électronique et semi-conducteurs, automobile et transport, dispositifs médicaux et santé, fabrication industrielle, aérospatiale et défense, emballage et cosmétiques et soins personnels) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Lampe à mercure |

| LED UV |

| Systèmes de durcissement ponctuel |

| Systèmes de durcissement par inondation |

| Systèmes de durcissement par convoyeur |

| Systèmes portables/de poche |

| Systèmes UV à basse pression |

| Systèmes UV à moyenne pression |

| Systèmes UV à haute pression |

| Collage et assemblage |

| Impression (jet d'encre, flexo, sérigraphie) |

| Revêtement et finition |

| Désinfection/purification |

| Impression 3D/fabrication additive |

| Électronique et semi-conducteurs |

| Automobile et transport |

| Dispositifs médicaux et santé |

| Fabrication industrielle |

| Aérospatiale et défense |

| Emballage |

| Cosmétiques et soins personnels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Lampe à mercure | |

| LED UV | ||

| Par type | Systèmes de durcissement ponctuel | |

| Systèmes de durcissement par inondation | ||

| Systèmes de durcissement par convoyeur | ||

| Systèmes portables/de poche | ||

| Par type de pression | Systèmes UV à basse pression | |

| Systèmes UV à moyenne pression | ||

| Systèmes UV à haute pression | ||

| Par application | Collage et assemblage | |

| Impression (jet d'encre, flexo, sérigraphie) | ||

| Revêtement et finition | ||

| Désinfection/purification | ||

| Impression 3D/fabrication additive | ||

| Par secteur d'utilisation finale | Électronique et semi-conducteurs | |

| Automobile et transport | ||

| Dispositifs médicaux et santé | ||

| Fabrication industrielle | ||

| Aérospatiale et défense | ||

| Emballage | ||

| Cosmétiques et soins personnels | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des systèmes de durcissement UV d'ici 2031 ?

Le marché devrait atteindre 17,48 milliards USD d'ici 2031.

Quel segment enregistrera la croissance la plus rapide jusqu'en 2031 ?

Les dispositifs médicaux et la santé devraient se développer à un TCAC de 18,38 %.

Pourquoi les systèmes LED UV gagnent-ils en dynamique par rapport aux lampes à mercure ?

Les LED réduisent la consommation d'énergie jusqu'à 85 %, offrent des durées de vie de 35 000 heures et aident les entreprises à respecter les règles à venir sur l'élimination progressive du mercure.

Quelle région est en passe d'enregistrer le taux de croissance le plus élevé ?

Le Moyen-Orient devrait enregistrer un TCAC de 18,29 % entre 2026 et 2031.

Quels sont les principaux obstacles à l'adoption des LED dans les économies émergentes ?

Les coûts initiaux élevés, l'accès limité au financement et les tarifs d'électricité plus bas prolongent les délais de retour sur investissement jusqu'à cinq ans.

Dernière mise à jour de la page le: