Taille et Part du Marché des Emballages en Papier Anti Microbien

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 10.41 Milliards de dollars |

| Taille du Marché (2030) | 13.87 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

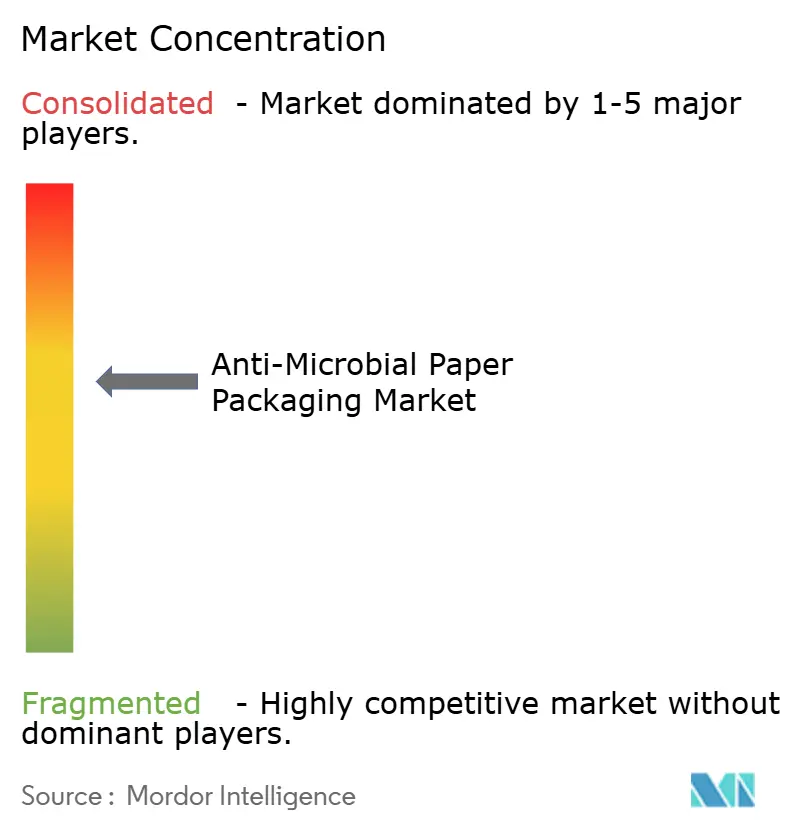

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Emballages en Papier Anti Microbien par Mordor Intelligence

La taille du marché des emballages en papier anti-microbien s'établit à 10,41 milliards USD en 2025 et, avec un CAGR de 5,44 %, devrait atteindre 13,87 milliards USD d'ici 2030. Les priorités en matière de sécurité alimentaire post-pandémie, combinées à la pression réglementaire visant à remplacer les plastiques, renforcent la demande de solutions à base de fibres qui inhibent activement les agents pathogènes. Les progrès dans les technologies de revêtement aux ions d'argent et aux extraits naturels ont abaissé les barrières tarifaires, tandis que la croissance du commerce électronique a élargi la fenêtre de distribution, créant un argumentaire commercial clair pour des emballages offrant à la fois une garantie hygiénique et une prolongation de la durée de conservation. Les producteurs s'intègrent verticalement pour sécuriser les agents chimiques antimicrobiens, et de grandes fusions signalent un pivot du secteur vers des plateformes intégrées alliant durabilité et contrôle des agents pathogènes. La modernisation réglementaire en Asie-Pacifique accélère l'adoption précoce, les propriétaires de marques et les opérateurs de restauration collective faisant passer les caractéristiques antimicrobiennes d'un supplément premium à une spécification de base.

Principaux Enseignements du Rapport

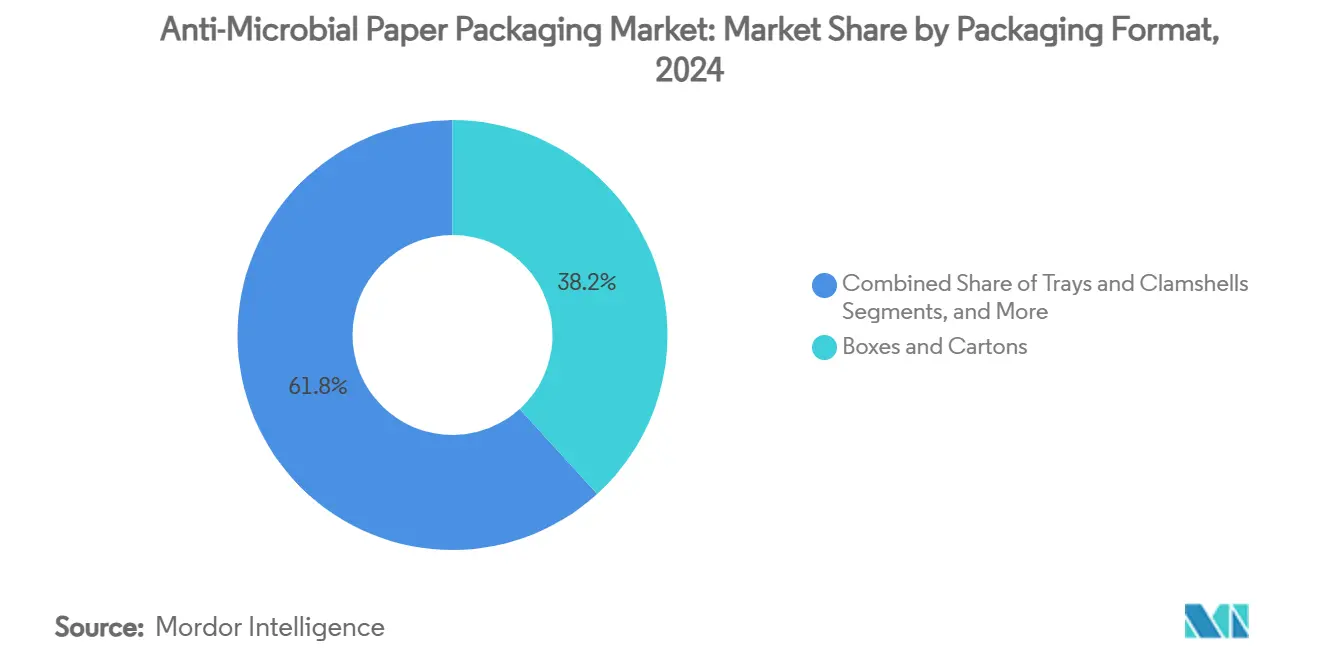

- Par format d'emballage, les boîtes et cartons ont capté 38,24 % de la part du marché des emballages en papier anti-microbien en 2024.

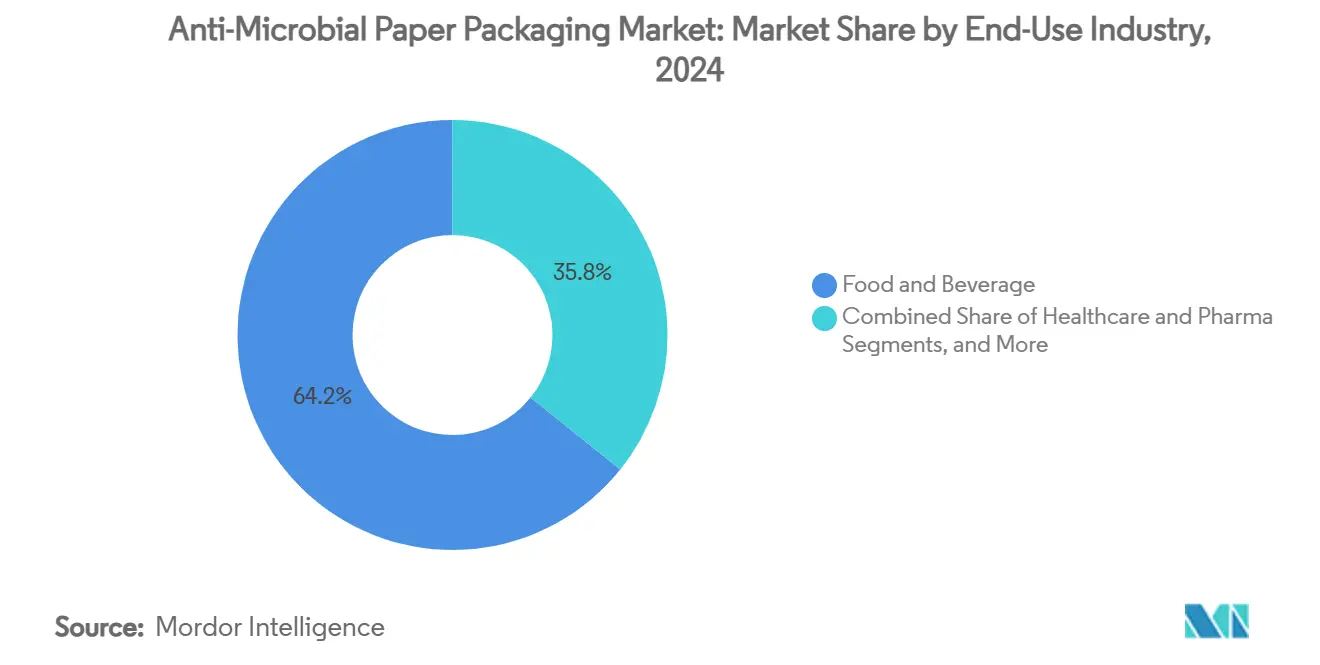

- Par secteur d'utilisation finale, la taille du marché des emballages en papier anti-microbien pour le segment santé et produits pharmaceutiques devrait croître à un CAGR de 10,23 % entre 2025 et 2030.

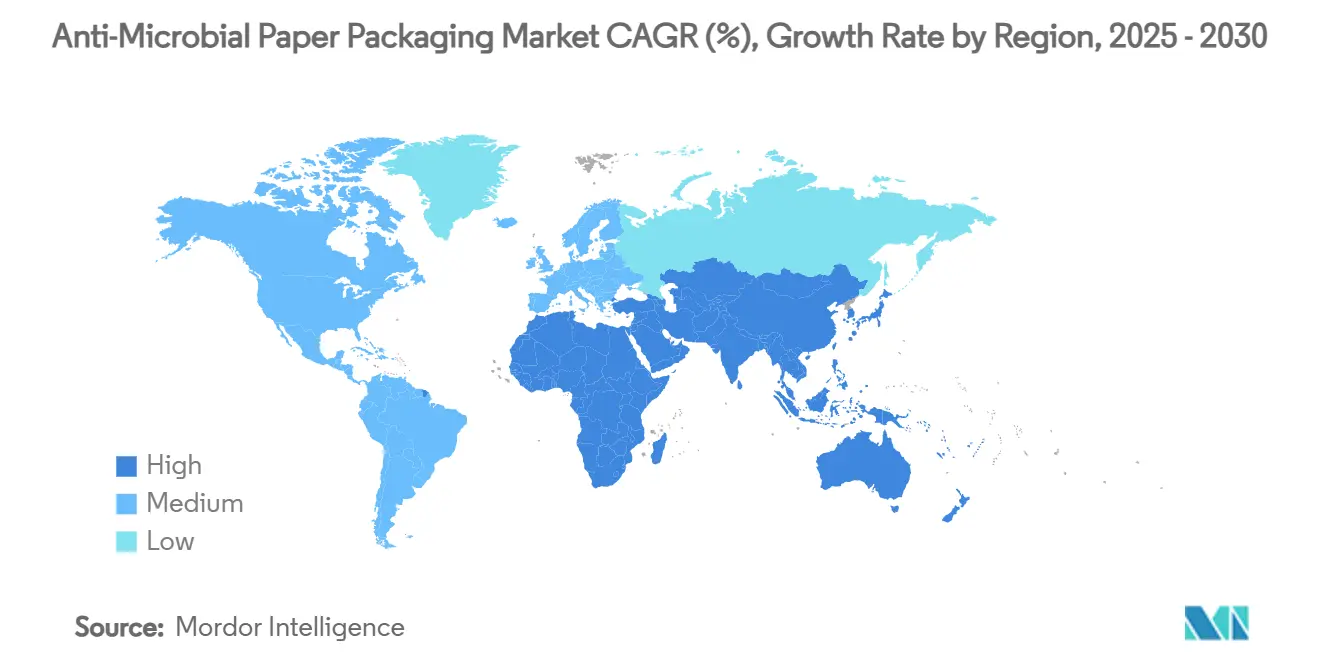

- Par géographie, l'Asie-Pacifique a capté 36,25 % de la part du marché des emballages en papier anti-microbien en 2024.

Tendances et Perspectives du Marché Mondial des Emballages en Papier Anti Microbien

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la sensibilisation à la sécurité alimentaire post-COVID | +1.2% | Mondial | Moyen terme (2 à 4 ans) |

| Transition réglementaire des plastiques vers les fibres | +0.8% | UE, Amérique du Nord, APAC | Long terme (≥ 4 ans) |

| Pénétration du commerce électronique dans les plats préparés | +0.6% | Mondial, APAC et Amérique du Nord en avance | Court terme (≤ 2 ans) |

| Avancées dans les ions d'argent et les extraits naturels | +0.4% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Adoption des doublures pour fruits de mer en chaîne du froid | +0.3% | APAC en tête, débordement vers MEA | Moyen terme (2 à 4 ans) |

| Inserts en cellulose pour blisters pharmaceutiques | +0.2% | UE, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Sensibilisation à la Sécurité Alimentaire Post-COVID

Les expériences du confinement ont repositionné l'hygiène comme un attribut de marque de première ligne, faisant passer la fonctionnalité antimicrobienne du statut de niche à celui de norme. La mise à jour du Code Alimentaire par la FDA en décembre 2024 a formalisé des normes sanitaires plus élevées, incitant les chaînes de restauration et les épiceries à réécrire leurs grilles d'évaluation des fournisseurs.[1]U.S. Food and Drug Administration, "Supplément au Code Alimentaire 2022 – Version de décembre 2024," FDA, fda.govDes enquêtes révèlent qu'en 2025, 73 % des acheteurs en restauration collective exigent une vérification antimicrobienne, une hausse marquée par rapport à 31 % en 2019. Les volumes d'appels auprès des transformateurs reflètent ce changement : les principaux enducteurs ont enregistré 40 % de demandes antimicrobiennes supplémentaires rien qu'en 2024. La demande couvre la viande, les produits frais et la boulangerie, où des essais en laboratoire montrent que les revêtements aux ions d'argent réduisent le nombre d'agents pathogènes de deux cycles logarithmiques en 24 heures. L'attente des consommateurs s'étend désormais aux repas livrés, renforçant le besoin d'une protection active tout au long de réseaux de distribution de plus en plus complexes.

Transition Réglementaire des Plastiques vers les Formats à Base de Fibres

Les politiques de l'UE, de certains États américains et de certaines parties de l'Asie-Pacifique réduisent le volume adressable pour les plastiques à usage unique tout en resserrant simultanément les normes de sécurité chimique.[2]Équipe éditoriale, "L'UE s'apprête à apporter des changements majeurs aux exigences en matière d'emballages alimentaires, incluant l'interdiction des PFAS," Food Safety Magazine, food-safety.com Le règlement de l'UE sur les emballages et les déchets d'emballages impose des matériaux en contact alimentaire sans PFAS et fixe un objectif de réutilisation de 10 % pour 2030. Les lois parallèles sur la responsabilité élargie des producteurs dans certains États américains ont fait de la recyclabilité une question de conseil d'administration. Les substrats en fibres équipés de revêtements antimicrobiens répondent à deux impératifs — contrôle microbien et élimination des plastiques — en une seule structure, créant un avantage de coût structurel par rapport aux plastiques laminés qui nécessiteraient des solutions séparées pour la barrière et la fin de vie. Les propriétaires de marques ont donc augmenté leurs spécifications en fibres de 25 % depuis 2024, réaffectant les budgets de R&D des films conventionnels vers les formats papier avec des agents chimiques actifs.

Pénétration du Commerce Électronique dans les Plats Préparés

Les opérateurs de kits repas et de plats préparés en ligne se concurrencent désormais sur des fenêtres de fraîcheur qui s'étendent bien au-delà d'un cycle d'achat en magasin physique. Des températures variables lors du dernier kilomètre peuvent favoriser la croissance microbienne, faisant de l'emballage actif une protection opérationnelle. Les marques déployant des doublures en papier antimicrobien signalent des réductions de gaspillage de 15 à 20 %, se traduisant par des taux de remboursement plus faibles et des impacts carbone liés aux pertes alimentaires. Les zones urbaines denses d'Asie-Pacifique constituent un banc d'essai : les livreurs à deux roues traversent souvent des micro-climats sur un même trajet, et une plus grande proportion de ménages dépend des repas livrés. Le marché des emballages en papier anti-microbien bénéficie ainsi de la consommation médiée par le numérique, orientant les volumes vers des plateaux, barquettes et papiers d'emballage en fibres spécifiquement conçus pour des délais de livraison prolongés.

Avancées dans les Revêtements aux Ions d'Argent et aux Extraits Naturels

De nouveaux assemblages filmogènes peuvent immobiliser des nanoparticules d'argent au sein de réseaux covalents, maintenant une adhésion bactérienne nulle pendant 28 jours tout en utilisant jusqu'à 30 % moins d'argent, atténuant ainsi les préoccupations en matière de toxicité et de coût. Des travaux parallèles sur les émulsions de Pickering à base de nanocristaux de cellulose ont stabilisé des huiles essentielles de thym et de clou de girofle, offrant des performances antimicrobiennes à étiquette propre avec des listes d'ingrédients conviviales pour les consommateurs. En conséquence, la prime de coût habituelle de 15 à 25 % sur les revêtements actifs s'est réduite. Les fournisseurs de revêtements ont optimisé les lignes d'enduction héliographique et par rideau pour réduire les pertes en cours de production, faisant baisser les prix des systèmes aux ions d'argent de 20 % supplémentaires. Ces avancées élargissent le bassin de clients adressables au-delà des protéines premium vers les catégories courantes de boulangerie et de snacks.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût premium des revêtements actifs | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Approbations strictes en matière de migration et de toxicologie | -0.5% | UE, Amérique du Nord | Long terme (≥ 4 ans) |

| Approvisionnement volatile en antimicrobiens biosourcés | -0.3% | Mondial | Moyen terme (2 à 4 ans) |

| Perte de résistance des fibres après utilisation multi-cycles | -0.2% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût Premium des Revêtements Actifs

Malgré la compression des coûts, les couches antimicrobiennes ajoutent encore 10 à 25 % aux coûts unitaires, un obstacle pour les snacks sensibles aux prix et les produits alimentaires à marque de distributeur. Les prix de l'argent ont fluctué de 30 % en 2024, compliquant les budgets des transformateurs. Les extraits naturels peuvent être moins chers, mais la variabilité des rendements de récolte et de la pureté introduit un risque d'approvisionnement. Des économies d'échelle émergent : les fournisseurs de premier rang signalent des économies de fabrication de 20 % grâce à la synthèse interne de nanoparticules et aux enduiseuses à filière à fente à grande vitesse. Néanmoins, les transformateurs de plus petite taille peinent à amortir les dépenses d'investissement, prolongeant l'horizon de retour sur investissement et freinant l'adoption à court terme dans les segments à faibles marges.

Cycles d'Approbation Stricts en Matière de Migration et de Toxicologie

Les régulateurs demandent des données de migration dans des plages réelles de température, de pH et de teneur en matières grasses, prolongeant la validation à 18-24 mois. Le programme d'examen post-commercialisation de la FDA examine désormais les voies de résistance aux antimicrobiens, ajoutant de nouveaux tests et de la documentation. L'EFSA exige un examen au cas par cas des nanomatériaux, ce qui peut détourner les dépenses de R&D de la formulation vers la conformité. Les innovateurs de plus petite taille accordent souvent des licences sur leur chimie à des groupes plus importants disposant d'équipes réglementaires plus étoffées, renforçant ainsi le pouvoir des acteurs établis. Les longs cycles d'examen raccourcissent également la fenêtre effective des brevets, tempérant l'intérêt des investisseurs en capital-risque pour les agents de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Format d'Emballage : Les Plateaux Ciblent les Exigences de Fraîcheur en Ligne

Les boîtes et cartons ont contribué à hauteur de 38,24 % du chiffre d'affaires 2024, reflétant leur omniprésence dans les circuits d'épicerie sèche, de restauration rapide et de boulangerie de détail où des outillages de production étendus existent déjà. Cette part équivaut à 3,98 milliards USD de la taille du marché des emballages en papier anti-microbien. Les consommateurs reconnaissent le format boîte familier, de sorte que l'ajout d'un revêtement antimicrobien constitue une étape progressive plutôt qu'une refonte disruptive. Les papeteries de carton ont donc rapidement testé des unités d'enduction héliographique aux ions d'argent sur leurs lignes existantes, accélérant la montée en puissance commerciale.

Les plateaux et barquettes, cependant, affichent la croissance la plus remarquable avec un CAGR de 11,81 %. Leurs squelettes en fibres moulées accueillent des aliments à haute teneur en humidité dans les kits repas du commerce électronique, les comptoirs de charcuterie et la restauration aérienne. La profondeur structurelle permet un revêtement multi-passes, intégrant à la fois des barrières anti-graisse et des agents antimicrobiens. Par exemple, des plateaux de sushis réfrigérés dans les commerces de détail de Tokyo ont testé un stratifié en barquette offrant un gain de durée de conservation de 5 jours sous stockage à 4 °C, un résultat qui a réduit les pertes quotidiennes de 18 %. Les sacs et pochettes occupent des applications flexibles pour les snacks, les épices et les boissons nutritionnelles en poudre ; les couches intérieures antimicrobiennes préviennent ici les moisissures favorisées par l'humidité lors des longs transports maritimes. Les papiers d'emballage, feuilles et étiquettes répondent à des besoins de niche : les papiers d'emballage pour fromages de charcuterie avec des revêtements aux huiles essentielles limitent la listeria, tandis que les étiquettes en cellulose à l'intérieur des flacons de médicaments préservent la stérilité lors de cycles d'ouverture répétés.

Par Secteur d'Utilisation Finale : La Santé Dépasse les Normes Alimentaires

L'alimentation et les boissons ont représenté 64,234 % du chiffre d'affaires 2024, soit environ 6,69 milliards USD de la taille du marché des emballages en papier anti-microbien. Les catégories de protéines — notamment la volaille crue et les fruits de mer — affichent la plus grande disposition à payer car les pertes sont particulièrement visibles et coûteuses. Des audits de détail à Shanghai ont montré que le poulet réfrigéré emballé dans des cartons aux ions d'argent préservait la qualité organoleptique deux jours supplémentaires par rapport au carton ordinaire.

La santé et les produits pharmaceutiques, bien que plus modestes, mènent la dynamique avec un CAGR de 10,23 %. Les prochaines règles de l'UE visant à éliminer progressivement les expéditeurs en polystyrène expansé orientent les fabricants de médicaments biologiques vers des boîtes thermiques à base de fibres telles que le TailorTemp® de DS Smith, qui intègre des matériaux à changement de phase et des doublures antimicrobiennes. Les entreprises de logistique pour essais cliniques citent des réductions à deux chiffres des incidents d'excursion thermique lors de l'utilisation de papier actif. Le segment des soins personnels exploite les inserts de carton antimicrobiens pour maintenir la pureté cosmétique sans parabènes, s'alignant sur les récits de marques de beauté propre. Les applications industrielles en vrac, telles que les doublures pour produits frais de 20 kg, utilisent du papier avec des revêtements aux extraits naturels pour réduire les moisissures dans les entrepôts humides.

Analyse Géographique

L'Asie-Pacifique représente 36,25 % des ventes mondiales et mène la croissance avec un CAGR de 8,96 %, se traduisant par une projection de 5,04 milliards USD d'ici 2030. La mise à jour de la Chine en février 2025 sur les matériaux en contact alimentaire a déclenché une vague de tests de conformité, et les marques laitières locales ont répondu en convertissant les multipacks de yaourts en carton antimicrobien. Le déploiement de la liste positive du Japon en juin 2025 a incité les importateurs à pré-qualifier les agents chimiques aux ions d'argent, créant un arriéré de certifications qui favorise les premiers entrants. La catégorie des plats préparés en Inde se développe à des taux à deux chiffres ; les principales cuisines fantômes de Mumbai spécifient désormais des barquettes avec des revêtements aux huiles essentielles pour les boîtes à lunch qui passent quatre heures en transit.

L'Amérique du Nord détient une part mature mais significative du marché des emballages en papier anti-microbien. Les révocations de PFAS par la FDA, associées à un risque accru de litiges liés aux maladies d'origine alimentaire, incitent les chaînes de restauration rapide décontractée à tester des cartons antimicrobiens pour les salades et les sandwichs. Les marques mettent en avant des taux de réclamations plus faibles et des améliorations du sentiment sur les réseaux sociaux liés aux logos « antimicrobien » visibles.

L'Europe reste un phare réglementaire : les interdictions de PFAS et les taxes de responsabilité élargie des producteurs orientent les marques de distributeur des supermarchés vers du papier avec des revêtements multifonctionnels. Le principal discounteur allemand a achevé le déploiement de plateaux pour poulet aux ions d'argent dans 5 000 magasins, citant des réductions de 12 % des pertes alimentaires. Les exportateurs de fruits de mer d'Europe du Sud adoptent des doublures en cellulose répondant à la fois aux normes antimicrobiennes et compostables à domicile, leur permettant de se prémunir contre le durcissement des taxes sur les décharges.

La région Moyen-Orient et Afrique, bien que naissante, expérimente les emballages en papier antimicrobien pour sécuriser la fiabilité de la chaîne du froid dans les climats chauds. Une coopérative d'agrumes sud-africaine a signalé 7 % de réclamations pour moisissures en moins après l'adoption de séparateurs de carton aux extraits naturels lors de voyages maritimes de 30 jours vers l'Europe. L'Amérique latine montre une adoption sélective dans les exportations de café et de chocolat premium où le marquage d'origine et le contrôle des agents pathogènes se rejoignent.

Paysage Concurrentiel

Le secteur présente une concentration modérée : les cinq premiers groupes détenaient environ 48 % du chiffre d'affaires en 2024, constituant un oligopole fonctionnel dans l'approvisionnement en carton couché. La fusion de Smurfit Kappa avec WestRock en 2024 a formé une entité de 34 milliards USD avec une part combinée de 19 % du marché des emballages en papier anti-microbien. Les plans d'intégration prévoient 400 millions USD de synergies, incluant des lignes d'enduction antimicrobienne dédiées en Irlande et en Virginie. L'acquisition de DS Smith par International Paper en 2025 injecte une expertise en boîtes thermiques pour soins de santé dans son réseau de papeteries nord-américaines, positionnant l'entreprise pour défier les acteurs établis dans la logistique des médicaments biologiques.

Mondi investit 290 millions EUR (313,8 millions USD) dans des actifs italiens et polonais pour moderniser des stations d'enduction par rideau capables d'appliquer des couches combinées anti-graisse et antimicrobiennes. Stora Enso a redémarré sa ligne de carton d'Oulu d'une valeur de 1 milliard EUR (1,08 milliard USD), calibrée pour la pâte chimico-mécanique à haute densité idéale pour les plateaux à emboutissage profond avec des agents chimiques actifs.[3]Stora Enso, "Rapport Intermédiaire Janvier–Mars 2025," storaenso.com Les innovateurs de niveau intermédiaire, dont beaucoup sont des spin-offs de laboratoires universitaires de nanotechnologie, se concentrent sur des systèmes hybrides argent-extraits végétaux mais accordent souvent des licences sur leur propriété intellectuelle aux grands groupes pour accéder aux dossiers réglementaires mondiaux.

La dynamique concurrentielle s'articule autour de trois leviers : la propriété intellectuelle sur les formulations de revêtement, l'intégration verticale de la pâte à papier et les compléments de traçabilité numérique tels que les capteurs de fraîcheur basés sur les codes QR. Les guerres de prix sont limitées ; au lieu de cela, les fournisseurs regroupent des indicateurs de durabilité — scores carbone, recyclabilité, compostabilité — dans leurs propositions antimicrobiennes pour remporter les appels d'offres des marques alimentaires mondiales. Les barrières à l'entrée restent significatives : les dépenses d'investissement pour un enducteur par rideau antimicrobien commercial dépassent 20 millions USD, et les dossiers de toxicologie multi-juridictions peuvent dépasser 5 millions USD.

Leaders du Secteur des Emballages en Papier Anti Microbien

International Paper Company

Stora Enso Oyj

Mondi PLC

Amcor PLC

Smurfit Westrock PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : International Paper a clôturé le T1 2025 avec 5,9 milliards USD de ventes, mettant en avant l'intégration de DS Smith.

- Mars 2025 : La FDA a invalidé 35 notifications de contact alimentaire avec des PFAS, avec une date limite de conformité au 30 juin 2025.

- Février 2025 : Smurfit Westrock a finalisé sa fusion, affichant des ventes nettes au T4 2024 de 7,5 milliards USD et présentant un plan de synergies de 400 millions USD.

- Janvier 2025 : DS Smith a lancé TailorTemp, un expéditeur thermique à base de fibres offrant une rétention de froid de 36 heures et des réductions de CO₂ de 40 % par rapport au polystyrène expansé.

Périmètre du Rapport sur le Marché Mondial des Emballages en Papier Anti Microbien

| Boîtes et Cartons |

| Sacs et Pochettes |

| Papiers d'Emballage et Feuilles |

| Plateaux et Barquettes |

| Étiquettes et Doublures |

| Alimentation et Boissons | Viande, Volaille et Fruits de Mer |

| Boulangerie et Confiserie | |

| Produits Frais | |

| Santé et Produits Pharmaceutiques | |

| Soins Personnels et Cosmétiques | |

| Industrie et Institutionnel |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Format d'Emballage | Boîtes et Cartons | ||

| Sacs et Pochettes | |||

| Papiers d'Emballage et Feuilles | |||

| Plateaux et Barquettes | |||

| Étiquettes et Doublures | |||

| Par Secteur d'Utilisation Finale | Alimentation et Boissons | Viande, Volaille et Fruits de Mer | |

| Boulangerie et Confiserie | |||

| Produits Frais | |||

| Santé et Produits Pharmaceutiques | |||

| Soins Personnels et Cosmétiques | |||

| Industrie et Institutionnel | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des emballages en papier anti-microbien en 2030 ?

Le marché des emballages en papier anti-microbien devrait atteindre 13,87 milliards USD d'ici 2030, progressant à un CAGR de 5,44 %.

Quelle région connaît la croissance la plus rapide dans les emballages en papier anti-microbien ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR anticipé de 8,96 % jusqu'en 2030, grâce à la mise à jour des réglementations sur les matériaux en contact alimentaire et à l'expansion des repas livrés par commerce électronique.

Pourquoi les plateaux et barquettes se développent-ils plus rapidement que les boîtes et cartons ?

Les plateaux et barquettes s'alignent sur les formats de plats préparés et d'épicerie en ligne, où des cycles de distribution plus longs rendent la protection antimicrobienne et la structure rigide essentielles, entraînant un CAGR de 11,81 %.

Comment les réglementations influencent-elles l'adoption ?

Les politiques interdisant les PFAS et favorisant les conceptions à base de fibres recyclables créent un double besoin de durabilité et de contrôle des agents pathogènes, accélérant le passage des solutions plastiques aux solutions en papier antimicrobien.

Quels défis limitent une adoption plus large des emballages en papier antimicrobien ?

Les coûts de revêtement premium et les longues procédures d'approbation de sécurité ajoutent de la complexité et des dépenses, en particulier pour les transformateurs de plus petite taille et les segments alimentaires sensibles aux coûts.

Dernière mise à jour de la page le: