Taille et part du marché de l'emballage papier en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 184.43 Milliards de dollars |

| Taille du Marché (2026) | 193.09 Milliards de dollars |

| Taille du Marché (2031) | 240.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.48% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage papier en Asie-Pacifique par Mordor Intelligence

La taille du marché de l'emballage papier en Asie-Pacifique est projetée à 184,43 milliards USD en 2025, 193,09 milliards USD en 2026, et devrait atteindre 240,43 milliards USD d'ici 2031, avec une croissance à un TCAC de 4,48 % de 2026 à 2031. L'urbanisation soutenue, la pénétration du commerce électronique et la prolifération de la livraison de repas continuent de stimuler la demande de boîtes en carton ondulé, tandis que les marques premium poussent l'adoption du carton plat pour se différencier en rayon. Les obligations réglementaires en matière de contenu recyclé resserrent l'approvisionnement en fibres, incitant les papeteries à intégrer des réseaux de collecte et à moderniser leur capacité de désencrage. Les outils de conception par IA générative raccourcissent les cycles de développement de produits et réduisent les déchets de matériaux, dégageant des marges pour les transformateurs qui investissent tôt. Malgré les fluctuations des prix de la pâte à papier et les congestions portuaires, les flux de capitaux vers les substrats couchés à haute barrière et les grades à base de fibres de bambou témoignent d'une confiance dans la croissance à long terme.

Principaux enseignements du rapport

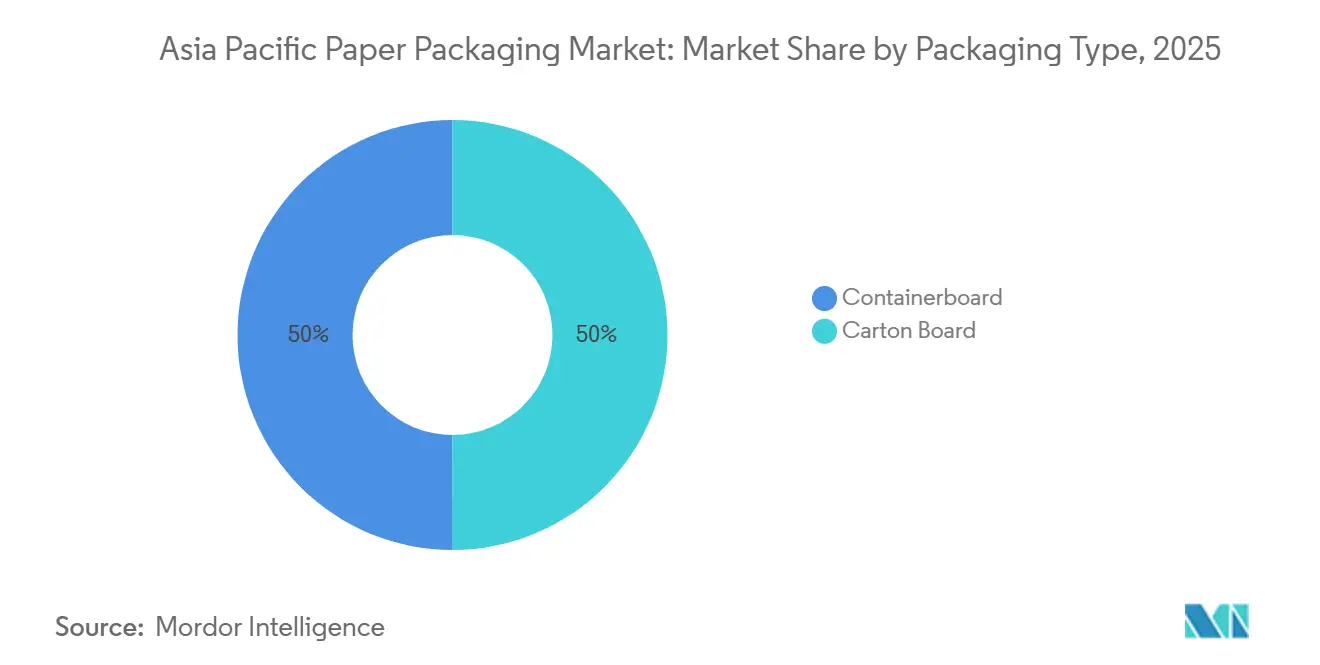

- Par type d'emballage, le carton ondulé représentait 50,01 % des revenus en 2025, tandis que le carton plat progresse à un TCAC de 5,84 % jusqu'en 2031.

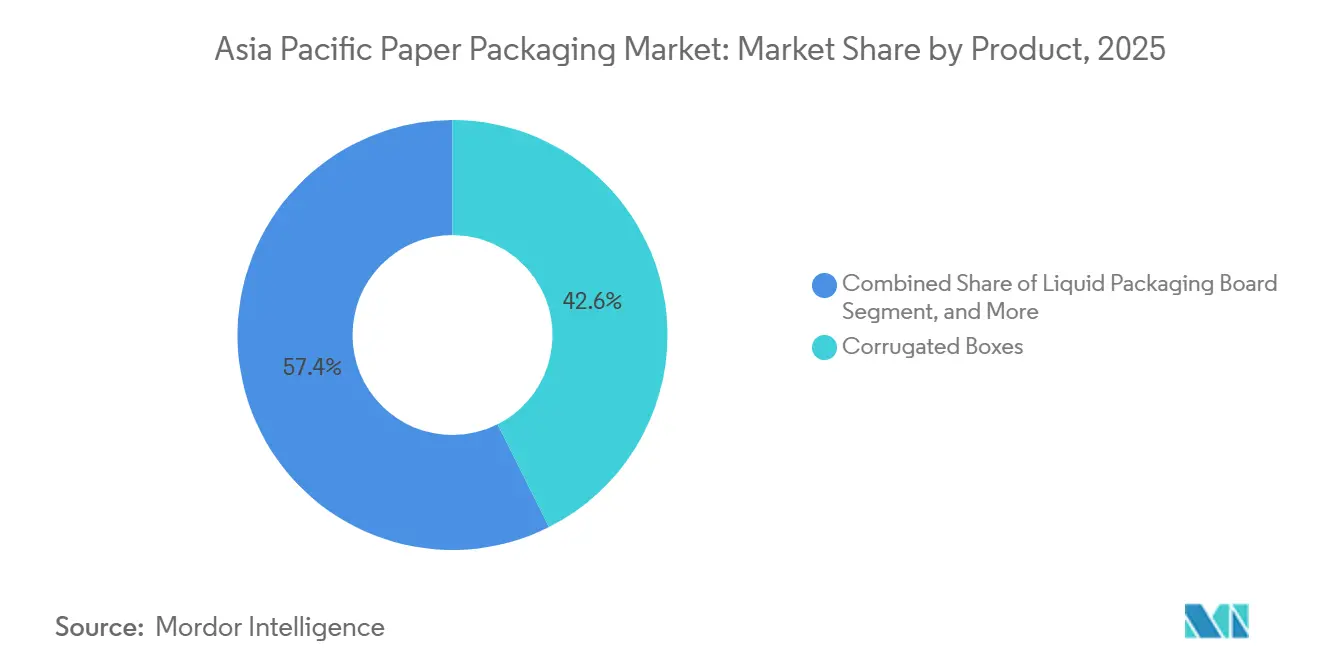

- Par produit, les boîtes en carton ondulé étaient en tête avec 42,59 % de la part du marché de l'emballage papier en Asie-Pacifique en 2025 ; le carton pour emballage liquide devrait se développer à un TCAC de 5,31 % jusqu'en 2031.

- Par grade, le carton pliant en boîte représentait 32,38 % de la taille du marché de l'emballage papier en Asie-Pacifique en 2025, tandis que le sulfate non blanchi solide s'accélère à un TCAC de 5,98 % jusqu'en 2031.

- Par géographie, la Chine représentait 48,84 % des revenus de 2025 et le Vietnam croît à un TCAC de 5,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage papier en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande d'emballages pour le commerce électronique | +1.20% | Chine, Inde, Asie du Sud-Est au cœur ; répercussions sur le Japon, l'Australie | Court terme (≤ 2 ans) |

| Transition rapide vers les grades de papier recyclé | +0.90% | Mondial, avec adoption précoce au Japon, en Australie, en Nouvelle-Zélande ; impulsion réglementaire en ASEAN | Moyen terme (2-4 ans) |

| Expansion des secteurs de l'alimentation, des boissons et de la santé | +0.80% | Inde, Indonésie, Vietnam, Thaïlande ; pôles urbains en Chine | Moyen terme (2-4 ans) |

| Papier couché à haute barrière remplaçant les plastiques | +0.70% | Japon, Corée du Sud, Singapour ; segments premium en Chine, en Inde | Moyen terme (2-4 ans) |

| Réglementations REP et obligations de contenu en Asie-Pacifique | +0.60% | Vietnam, Thaïlande, Singapour, Australie ; déploiement progressif en Indonésie, aux Philippines | Long terme (≥ 4 ans) |

| Conception assistée par IA générative et impression en petites séries | +0.40% | Japon, Corée du Sud, Australie ; déploiements pilotes en Chine, en Inde | Long terme (≥ 4 ans) |

| Adoption de fibres de bambou et de résidus agricoles | +0.30% | Chine, Inde, Vietnam, Thaïlande ; applications de niche en Indonésie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande d'emballages pour le commerce électronique

La pénétration du commerce de détail en ligne en Chine a atteint 27,6 % du total des ventes au détail en 2025, et les commandes de commerce électronique en Inde ont augmenté de 21 %.[1]Bureau national des statistiques de Chine, "Données sur les ventes au détail en ligne 2025," stats.gov.cn Les pics de volume de colis fragmentent les tailles de commandes, de sorte que les prestataires logistiques préfèrent des grades de carton ondulé plus légers et plus résistants. Les plateformes de distribution en Asie du Sud-Est standardisent désormais les dimensions des ondulés, ce qui génère des commandes en volume pour des boîtes simple cannelure à haute résistance à la compression. Les boîtes pliantes imprimées numériquement en petites séries permettent aux marques en vente directe aux consommateurs de personnaliser l'expérience de déballage, ce qui stimule davantage la demande de substrats.

Transition rapide vers les grades de papier recyclé

L'objectif japonais d'un taux de recyclage de 60 % pour les emballages papier d'ici 2030 et l'obligation australienne de 50 % de contenu recyclé pour 2025 incitent les papeteries à moderniser leurs lignes de désencrage et à sécuriser les flux de déchets domestiques.[2]Ministère de l'Environnement du Japon, "Lignes directrices de mise en œuvre de la loi sur la circulation des ressources plastiques," env.go.jp La règle vietnamienne de 25 % de contenu recyclé pour les boîtes en carton ondulé dans les zones d'exportation accélère les investissements dans les coopératives locales de collecte. Les importations de papier récupéré en Asie du Sud-Est ont chuté de 12 % en glissement annuel en 2025, signalant une meilleure autosuffisance et une tarification premium pour les grades durables certifiés.

Expansion des secteurs de l'alimentation, des boissons et de la santé

La croissance de 8,7 % de la transformation alimentaire en Inde et l'expansion de 6,3 % des boissons en Indonésie en 2025 ont élargi la base adressable pour les boîtes pliantes et le carton pour emballage liquide. La hausse de 9,1 % des exportations pharmaceutiques de la Thaïlande a stimulé la demande de boîtes inviolables conformes à la sérialisation de l'ASEAN. Ces évolutions orientent les transformateurs vers des substrats à plus haute valeur ajoutée avec des revêtements résistants à l'humidité, aux graisses et à l'effraction.[3]Ministère des industries de transformation alimentaire de l'Inde, "Rapport annuel 2024-25," mofpi.gov.in

Papier couché à haute barrière remplaçant les plastiques

Les cartons aseptiques sans aluminium, les revêtements minéraux à base d'eau et les barrières anti-graisses biosourcées lancés en 2024-2025 ont égalé, voire dans certaines niches dépassé, les stratifiés plastiques en termes d'imperméabilité à l'oxygène et à l'humidité. Les chaînes de restauration rapide au Japon ont remplacé les emballages plastiques par du papier couché, éliminant ainsi 18 000 t de plastique par an. Les marques de cosmétiques premium en Corée du Sud s'approvisionnent désormais en boîtes mono-matériau qui préservent l'intégrité du produit sans films multicouches.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la pâte à papier et chocs d'approvisionnement | -0.80% | Mondial, aigu sur les marchés dépendants des importations (Japon, Corée du Sud, Thaïlande) | Court terme (≤ 2 ans) |

| Alternatives plastiques souples compétitives en termes de coûts | -0.60% | Inde, Indonésie, Vietnam ; segments de consommateurs sensibles aux prix | Moyen terme (2-4 ans) |

| Pression sur l'intensité carbone des papeteries | -0.50% | Chine, Japon, Australie ; producteurs orientés à l'exportation confrontés au MACF de l'UE | Moyen terme (2-4 ans) |

| Surcapacité chinoise entraînant des guerres de prix | -0.40% | Marché intérieur chinois ; répercussions sur l'Asie du Sud-Est via les exportations | Court terme (≤ 2 ans) |

| Goulots d'étranglement logistiques dans les ports émergents de la région Asie-Pacifique | -0.30% | Vietnam, Indonésie, Philippines ; congestion dans les ports secondaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : le carton plat progresse grâce aux formats premium

Le carton ondulé détenait une part de 50,01 % en 2025, soutenu par les volumes de boîtes en carton ondulé du commerce électronique, mais le carton plat devrait dépasser le marché de l'emballage papier en Asie-Pacifique de 130 points de base avec un TCAC de 5,84 % jusqu'en 2031. La demande croissante d'impression haute définition et de finitions tactiles dans les produits alimentaires et cosmétiques premium soutient l'adoption des boîtes pliantes.

La conception structurelle par IA générative réduit le poids des matériaux, élargissant l'écart de coût avec le plastique tout en préservant l'intégrité. Parallèlement, le carton ondulé ultra-léger inférieur à 100 g m-2 vise à maintenir sa part dans la logistique alors que les bacs plastiques réutilisables grignotent le transport automobile et électronique.

Par produit : le carton pour emballage liquide profite de l'expansion laitière

En 2025, le carton pliant en boîte représentait une part de premier rang de 32,38 % en volume, porté par son utilisation répandue dans les applications d'emballage telles que l'alimentation, les cosmétiques et les produits pharmaceutiques en raison de ses propriétés légères et de haute rigidité. Cependant, le sulfate non blanchi solide, avec un TCAC de 5,98 %, est apparu comme le segment à la croissance la plus rapide. Cette croissance est alimentée par la demande croissante de formats de plats à emporter résistants aux graisses dans le secteur de la restauration rapide, où la durabilité et la résistance à l'huile et à l'humidité sont essentielles. Les cartons recyclés couchés connaissent également des gains significatifs, notamment dans les régions dotées de systèmes de récupération du papier usagé matures, comme le Japon et l'Australie.

Ces régions bénéficient d'une infrastructure de recyclage bien établie, qui soutient la production de cartons recyclés couchés de haute qualité pour divers besoins d'emballage, notamment les cartons alimentaires et de boissons. Sur le front du carton ondulé, le kraftliner blanc répond de plus en plus aux exportations d'électronique sensible à l'humidité, où sa résistance supérieure et sa résistance à l'humidité sont essentielles pour protéger les marchandises de haute valeur pendant le transit. Pendant ce temps, le testliner blanc est principalement utilisé sur le marché intérieur en Inde et en Chine, où il capitalise sur les avantages de coût de l'économie des matières premières recyclées. Le secteur du commerce électronique en pleine croissance dans ces pays stimule davantage la demande de testliner blanc, car il est largement utilisé dans la production de boîtes en carton ondulé pour l'emballage et l'expédition. Cette tendance souligne l'importance des matériaux durables et rentables pour répondre à la demande croissante de solutions d'emballage sur les marchés intérieurs et à l'exportation.

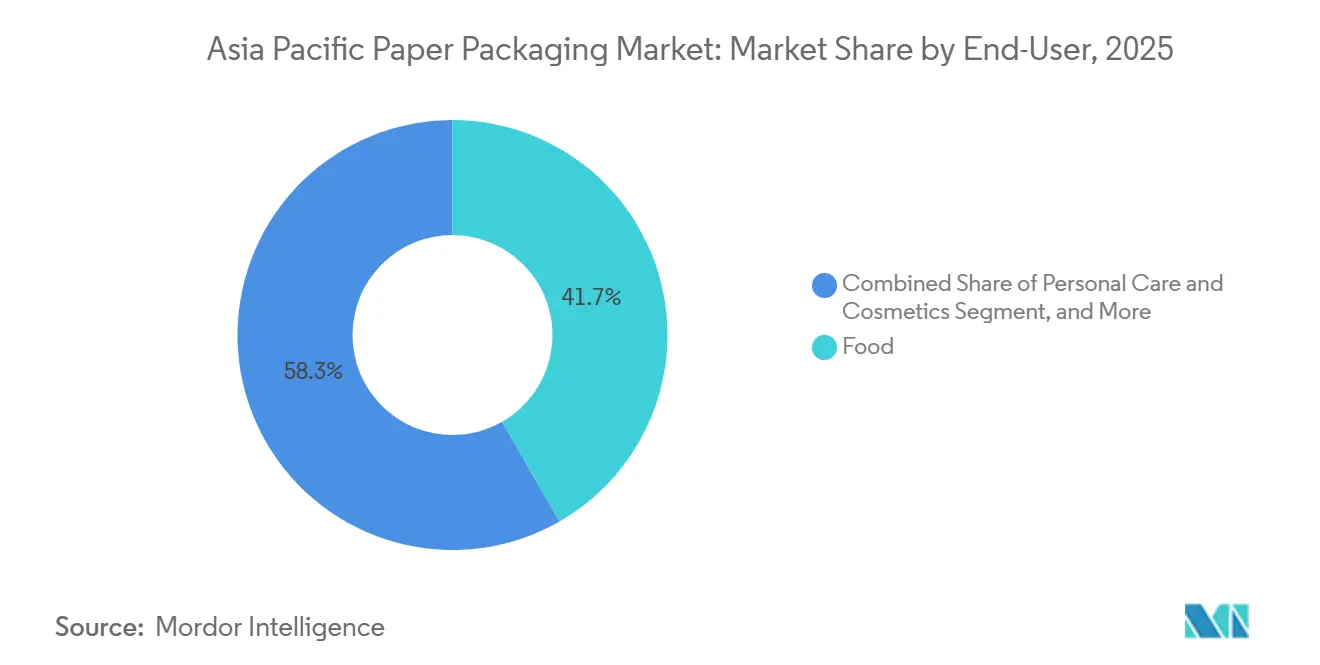

Par secteur d'utilisation finale : les soins personnels s'accélèrent grâce aux modèles de recharge

En 2025, les applications alimentaires représentaient 41,71 % de la demande, mais les soins personnels et les cosmétiques devraient connaître la croissance la plus rapide, projetée à un TCAC de 5,08 %. Cette croissance sur le marché des soins personnels et des cosmétiques est portée par la sensibilisation croissante des consommateurs aux emballages durables et aux produits respectueux de l'environnement. Les géants de la beauté coréens et japonais ont introduit des recharges à base de papier, réduisant l'utilisation de plastique vierge de 40 %. Cette initiative s'aligne sur les objectifs mondiaux de durabilité et a incité les transformateurs à fournir des boîtes moulées avec précision équipées de fermetures à encliquetage, garantissant à la fois fonctionnalité et responsabilité environnementale.

Le secteur des boissons se développe parallèlement à la popularité croissante des laits végétaux, les consommateurs recherchant de plus en plus des alternatives plus saines et plus durables aux produits laitiers traditionnels. Cette tendance est encore soutenue par des innovations dans les formulations à base de plantes et les solutions d'emballage qui répondent aux acheteurs soucieux de l'environnement. Pendant ce temps, le secteur de la santé connaît une hausse constante de la demande, portée par les mandats de sérialisation visant à améliorer la transparence de la chaîne d'approvisionnement et à lutter contre les produits contrefaits. Ces mandats encouragent les fabricants à adopter des technologies d'emballage avancées et des solutions de traçabilité pour assurer la conformité et améliorer la sécurité des patients.

Analyse géographique

En 2025, la Chine représentait 48,84 % des revenus, portée par sa vaste consommation intérieure et ses flux d'exportation robustes de boîtes en carton ondulé. Bien qu'une surcapacité ait entraîné une concurrence par les prix, la demande pour les livraisons urbaines a soutenu les volumes. Cet équilibre entre consommation intérieure et demande à l'exportation souligne le rôle central de la Chine sur le marché régional. Cependant, le problème de surcapacité continue de tempérer le rythme de croissance, nécessitant des ajustements stratégiques pour maintenir la compétitivité sur le marché.

L'Inde, portée par la transformation alimentaire et une pénétration plus profonde du commerce électronique dans les villes de rang 3, a enregistré une croissance de 6,8 % au cours de l'exercice 2025. Malgré cette croissance, les lacunes dans la logistique rurale freinent une accélération plus rapide, représentant un défi pour le marché afin de pleinement capitaliser sur son potentiel. Le Vietnam se distingue dans la région, avec un taux de croissance de TCAC projeté de 5,22 % jusqu'en 2031. La croissance du pays est alimentée par les investissements directs étrangers dans l'électronique et des réglementations strictes sur le contenu recyclé, qui incitent à moderniser les papeteries. Ces facteurs positionnent le Vietnam comme un acteur clé sur le marché Asie-Pacifique, tirant parti de son cadre réglementaire et des afflux d'investissements pour soutenir une croissance durable. Le marché mature du Japon progresse lentement, se concentrant sur les niches de papier couché, même si l'essor des sacs réutilisables impacte la demande de carton ondulé. L'Indonésie et la Thaïlande connaissent toutes deux une croissance à un chiffre moyen, bien que celle-ci soit quelque peu contrebalancée par les importations en provenance de Chine.

L'Australie et la Nouvelle-Zélande, qui représentent ensemble 5 % des revenus régionaux, capitalisent sur des objectifs de recyclage stricts, leur permettant de pratiquer des prix premium pour les substrats. Les autres marchés de la région Asie-Pacifique s'alignent sur les moyennes régionales, portés par une reprise des services de restauration tirée par le tourisme. Cette reprise des services de restauration liés au tourisme joue un rôle crucial dans la stabilisation et le soutien de la croissance dans toute la région.

Paysage concurrentiel

Sur le marché de l'emballage papier en Asie-Pacifique, le paysage est modérément fragmenté, les cinq premiers acteurs détenant collectivement environ 35 % de la capacité installée. Nine Dragons Paper et Lee and Man, tirant parti de leur leadership en matière de coûts grâce à l'intégration du papier récupéré, ont choisi de suspendre leur expansion en 2025 pour atténuer les préoccupations liées à la surcapacité. Pendant ce temps, les géants internationaux comme Mondi, International Paper et le récemment fusionné Smurfit WestRock réorientent leur attention vers les conceptions de boîtes assistées par IA et les grades couchés à barrière, leur permettant de pratiquer des primes de prix de 15 à 20 %.

Les investissements dans des projets à haute barrière sont évidents avec la ligne de carton liquide de 250 kt/an d'APP en Indonésie et la modernisation de 120 millions EUR (128 millions USD) de Mondi pour le papier à barrière fonctionnelle. Les perturbateurs du marché, spécialisés dans l'impression numérique en petites séries, captent l'attention des marques de commerce électronique, notamment celles nécessitant des commandes inférieures à 5 000 unités. Les dépôts de brevets, notamment pour les revêtements à base d'eau et les bio-adhésifs, ont connu une hausse de 18 % en 2025, principalement portée par des entreprises japonaises et coréennes.

Bien que les tensions concurrentielles soient accrues dans le segment du carton ondulé en raison des pratiques de dumping chinoises, le segment du carton pour emballage liquide reste à l'abri d'une rivalité intense, grâce aux défis techniques persistants.

Leaders du secteur de l'emballage papier en Asie-Pacifique

SCG Packaging PCL

International Paper Company

Oji Holdings Corporation

Sarnti Packaging Co., Ltd.

Mondi Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Mondi Group s'est engagé à investir 120 millions EUR (128 millions USD) pour étendre la capacité de papier à barrière fonctionnelle en Autriche, en allouant des volumes aux clients laitiers et de jus de la région Asie-Pacifique.

- Décembre 2025 : SCG Packaging a acquis 65 % d'un transformateur vietnamien de boîtes pliantes pour 45 millions USD, ajoutant une capacité de 18 kt/an.

- Novembre 2025 : Nine Dragons Paper a mis en veille 400 kt de carton ondulé dans le Guangdong, dans le but de stabiliser les prix intérieurs.

- Octobre 2025 : Oji Holdings s'est associé à une start-up japonaise spécialisée en IA pour réduire les délais de conception des boîtes pliantes de 30 % d'ici 2027.

Périmètre du rapport sur le marché de l'emballage papier en Asie-Pacifique

Le rapport sur le marché de l'emballage papier en Asie-Pacifique est segmenté par type d'emballage (carton plat, carton ondulé), par grade (SBS, SUS, FBB, CRB, URB, kraftliner blanc, autres kraftliners, testliner blanc, autres testliners, cannelure semi-chimique, cannelure recyclée), par produit (boîtes pliantes, boîtes en carton ondulé, carton pour emballage liquide, sacs et sachets en papier), par secteur d'utilisation finale (alimentation, boissons, santé et produits pharmaceutiques, soins personnels et cosmétiques, entretien ménager, électricité et électronique, autres), et par géographie (Chine, Inde, Japon, Indonésie, Thaïlande, Vietnam, Australie et Nouvelle-Zélande, reste de l'Asie-Pacifique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Carton plat | Sulfate blanchi solide (SBS) |

| Sulfate non blanchi solide (SUS) | |

| Carton pliant en boîte (FBB) | |

| Carton recyclé couché (CRB) | |

| Carton recyclé non couché (URB) | |

| Carton ondulé | Kraftliner blanc |

| Autres kraftliners | |

| Testliner blanc | |

| Autres testliners | |

| Cannelure semi-chimique | |

| Cannelure recyclée |

| Boîtes pliantes |

| Boîtes en carton ondulé |

| Carton pour emballage liquide |

| Sacs et sachets en papier |

| Alimentation |

| Boissons |

| Santé et produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Entretien ménager |

| Électricité et électronique |

| Autres secteurs d'utilisation finale |

| Chine |

| Inde |

| Japon |

| Indonésie |

| Thaïlande |

| Vietnam |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie-Pacifique |

| Par type d'emballage | Carton plat | Sulfate blanchi solide (SBS) |

| Sulfate non blanchi solide (SUS) | ||

| Carton pliant en boîte (FBB) | ||

| Carton recyclé couché (CRB) | ||

| Carton recyclé non couché (URB) | ||

| Carton ondulé | Kraftliner blanc | |

| Autres kraftliners | ||

| Testliner blanc | ||

| Autres testliners | ||

| Cannelure semi-chimique | ||

| Cannelure recyclée | ||

| Par produit | Boîtes pliantes | |

| Boîtes en carton ondulé | ||

| Carton pour emballage liquide | ||

| Sacs et sachets en papier | ||

| Par secteur d'utilisation finale | Alimentation | |

| Boissons | ||

| Santé et produits pharmaceutiques | ||

| Soins personnels et cosmétiques | ||

| Entretien ménager | ||

| Électricité et électronique | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Chine | |

| Inde | ||

| Japon | ||

| Indonésie | ||

| Thaïlande | ||

| Vietnam | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le carton plat croît-il par rapport au carton ondulé dans l'emballage papier en Asie-Pacifique ?

Le carton plat progresse à un TCAC de 5,84 % jusqu'en 2031, dépassant le carton ondulé et l'ensemble du marché d'environ 130 points de base.

Quel segment de produit connaît la croissance la plus rapide ?

Le carton pour emballage liquide affiche la croissance la plus élevée avec un TCAC de 5,31 % en raison de l'adoption croissante des produits laitiers et des jus aseptiques.

Quelles obligations en matière de contenu recyclé influencent les décisions d'achat ?

Le Vietnam exige 25 % de fibres recyclées dans le carton ondulé d'ici 2028, tandis que l'Australie a atteint 50 % de contenu recyclé dans tous les emballages en 2025.

Pourquoi le sulfate non blanchi solide est-il demandé ?

Les restaurants de restauration rapide privilégient les formats de plats à emporter en kraft non blanchi résistant aux graisses, ce qui soutient une perspective de TCAC de 5,98 % pour le SUS.

Quel pays est le marché à la croissance la plus rapide ?

Le Vietnam est en tête avec un TCAC projeté de 5,22 % jusqu'en 2031, porté par les investissements directs étrangers dans le secteur manufacturier et des règles strictes de responsabilité élargie des producteurs.

Comment les transformateurs tirent-ils parti de l'IA ?

Les outils de conception par IA générative réduisent les déchets de matériaux jusqu'à 12 % et raccourcissent les cycles de conception des boîtes pliantes de plusieurs semaines à quelques jours.

Dernière mise à jour de la page le: