Taille et Part du Marché des Chips de Pommes de Terre aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

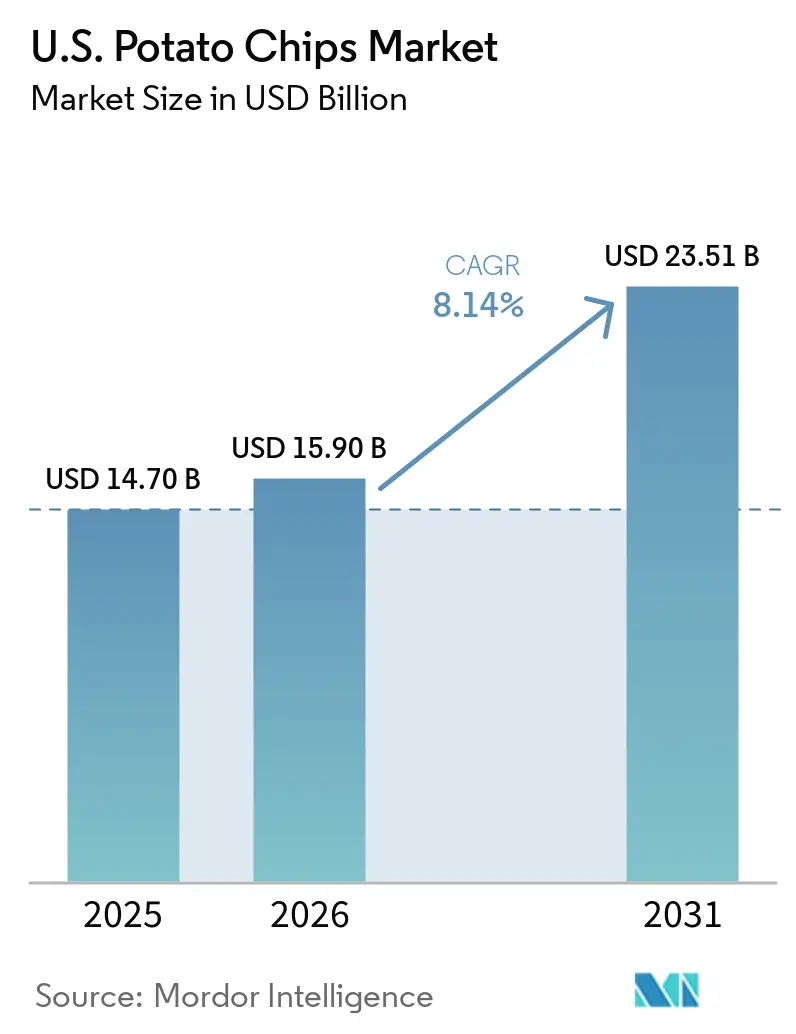

| Taille du marché de l'année de base (2025) | 14.70 Milliards de dollars |

| Taille du Marché (2026) | 15.90 Milliards de dollars |

| Taille du Marché (2031) | 23.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.14% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Chips de Pommes de Terre aux États-Unis par Mordor Intelligence

En 2025, le marché américain des chips de pommes de terre était évalué à 14,70 milliards USD. Il devrait croître pour atteindre 15,90 milliards USD en 2026 et 23,51 milliards USD d'ici 2031, avec un CAGR de 8,1 % durant la période de prévision (2026-2031). Cette catégorie demeure un acteur clé du marché national des snacks, portée par une demande constante des ménages, aussi bien en tant qu'achat impulsif que produit de base en épicerie. Les fabricants se concentrent sur des étiquettes plus claires, des saveurs diversifiées et des prix compétitifs, tandis que les marques premium et axées sur la santé accèdent aux circuits de distribution nationaux qui leur étaient auparavant difficiles d'accès. Selon les données de l'USDA, en 2024, les chips de pommes de terre représentaient 18 % de la disponibilité intérieure américaine en pommes de terre sur la base du poids frais, soulignant leur lien étroit avec l'agriculture américaine. Les fluctuations de la demande en chips ont un impact significatif sur les producteurs et les transformateurs. Les entreprises sans contrats solides, sans envergure ou sans pouvoir de fixation des prix font face à des risques plus élevés en raison de la sensibilité des consommateurs aux prix et de l'offre limitée en pommes de terre brutes.

Points Clés du Rapport

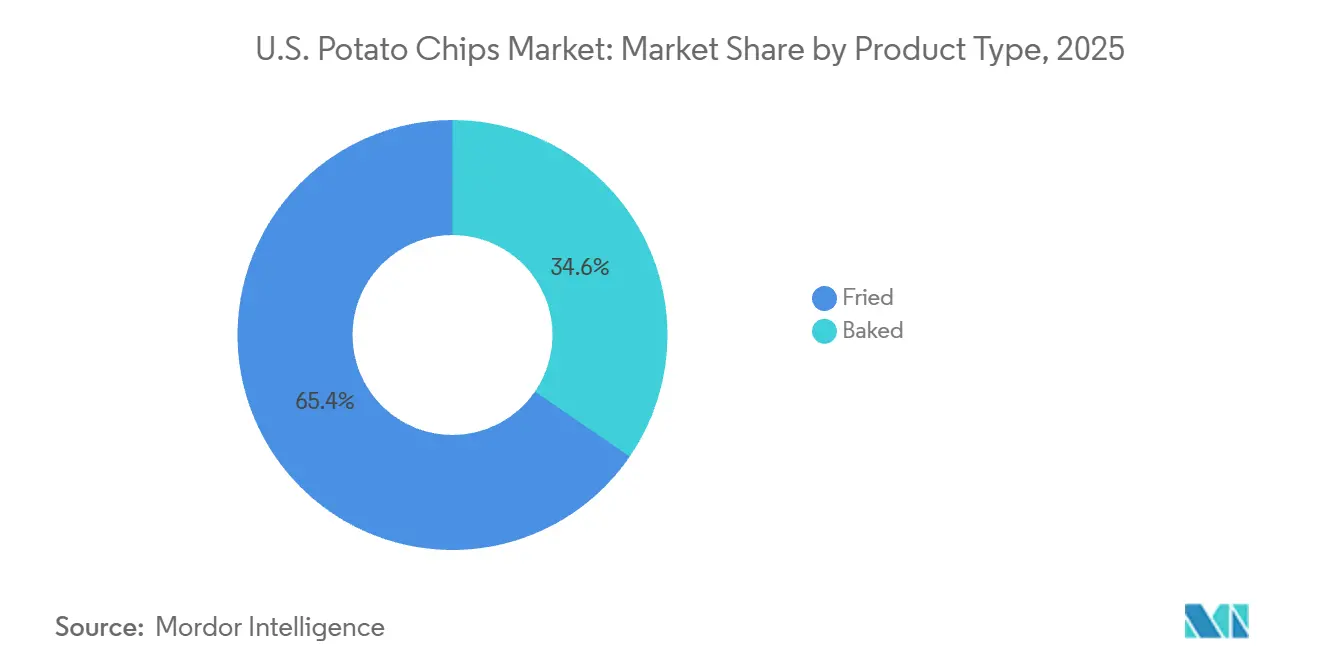

- Par type de produit, les chips de pommes de terre frites détenaient une part de 65,43 % en 2025, tandis que les chips cuites au four devraient croître à un CAGR de 8,95 % jusqu'en 2031.

- Par saveur, les chips nature ou salées représentaient une part de 56,87 % en 2025, tandis que les chips aromatisées devraient se développer à un CAGR de 9,03 % jusqu'en 2031.

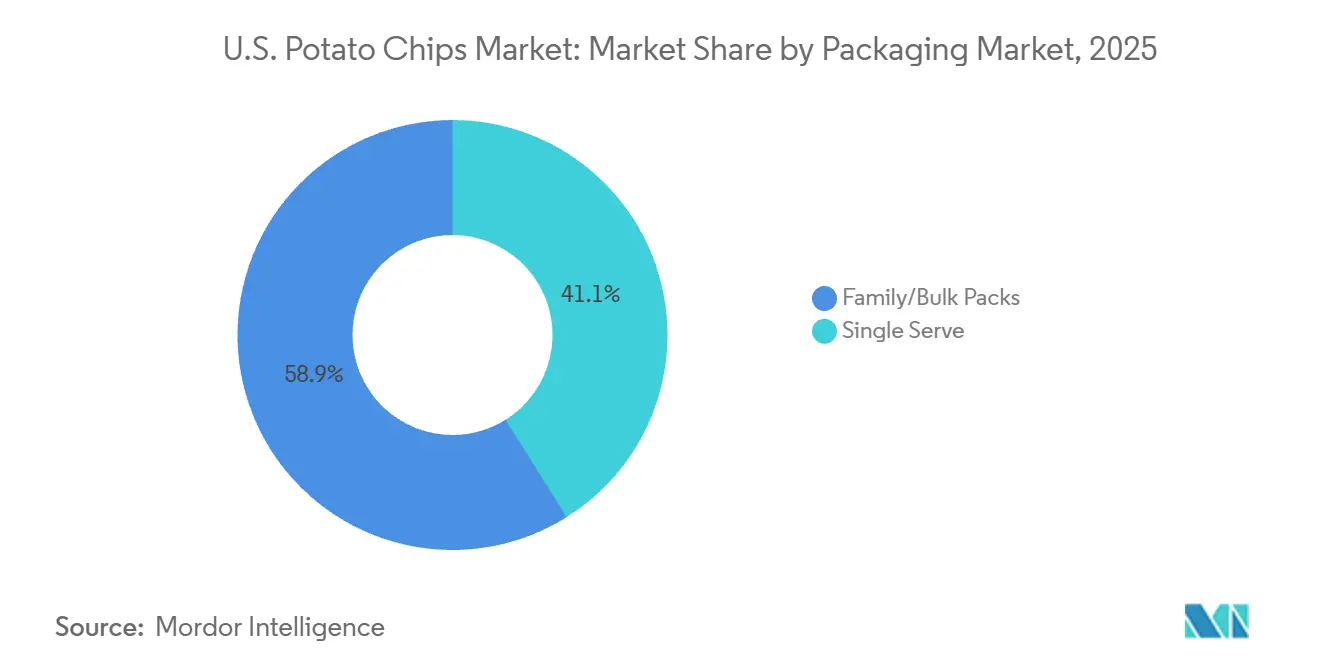

- Par type d'emballage, les packs familiaux ou en vrac étaient en tête avec une part de 58,92 % en 2025, tandis que les portions individuelles devraient croître à un CAGR de 9,65 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés détenaient une part de 60,32 % en 2025, tandis que les magasins de vente en ligne enregistraient le CAGR prévisionnel le plus élevé à 10,25 % jusqu'en 2031.

- Par géographie, le Sud captait une part de 33,29 % en 2025, tandis que le Nord-Est devrait progresser à un CAGR de 10,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Chips de Pommes de Terre aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Innovation produit axée sur la santé | +1.2% | National, adoption précoce dans l'Ouest et le Nord-Est | Moyen terme (2-4 ans) |

| Commodité du snacking et tendances de mode de vie | +1.8% | National, intensité la plus élevée dans les corridors urbains du Nord-Est et de l'Ouest | Court terme (≤ 2 ans) |

| Demande de produits végétaux et à étiquette claire | +0.9% | Côte Ouest et Nord-Est, expansion vers le Midwest et le Sud | Moyen terme (2-4 ans) |

| Marketing agressif et stratégie de marque par les acteurs clés | +0.7% | National | Court terme (≤ 2 ans) |

| Snacking expérientiel axé sur les saveurs et les textures | +1.1% | National, attrait commercial le plus fort dans le Sud et le Nord-Est | Court terme (≤ 2 ans) |

| Innovations en matière d'emballage et de distribution au détail | +0.8% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Innovation Produit Axée sur la Santé

Sur le marché américain des chips de pommes de terre, les grandes marques rehaussent leurs standards en matière d'huiles, d'additifs et d'allégations sur les étiquettes. PepsiCo a annoncé son engagement à éliminer les arômes et colorants artificiels de ses produits Lay's phares aux États-Unis d'ici fin 2025. Par ailleurs, l'entreprise améliore les Lay's Baked en y incorporant de l'huile d'olive et met à jour les Lay's Kettle Cooked Reduced Fat pour y intégrer de l'huile d'avocat. Selon Potatoes USA, de juillet 2024 à mars 2025, le volume des ventes au détail de chips a enregistré une hausse de 2,6 %, même si les prix au détail ont légèrement baissé de 0,96 % par livre. Cette tendance indique une demande robuste qui ne repose pas sur des prix gonflés. Un tel comportement suggère que les consommateurs se tournent de plus en plus vers des produits plus sains et premium dans leurs achats de chips, les considérant comme la norme plutôt que comme une niche. En conséquence, le marché américain des chips de pommes de terre a établi un niveau de coût de base plus élevé. Le passage aux huiles premium et aux listes d'ingrédients plus claires exige des budgets plus importants pour la R&D, les achats et la conformité, ce qui représente un défi pour les petits producteurs.

Commodité du Snacking et Tendances de Mode de Vie

Le marché américain des chips de pommes de terre est en plein essor, car le snacking en dehors des repas formels gagne en popularité. Conagra Brands prévoit une hausse de 39 % des occasions de snacking hors domicile par personne d'ici 2027 par rapport aux niveaux d'avant la pandémie, les chips restant l'un des snacks portables les plus prisés. En 2025, la NACS a rapporté la 23e année consécutive de croissance des ventes en magasin dans les épiceries de proximité américaines, les snacks salés figurant parmi les catégories les plus performantes en termes de ventes et de bénéfices. De plus, 95,2 % des clients des épiceries de proximité ont consommé leurs snacks salés le jour même, soulignant la transition rapide du rayon à la consommation. Cette consommation rapide soutient le marché, car les achats répétés reposent davantage sur les habitudes quotidiennes, la portabilité et la disponibilité en formats pratiques.

Demande de Produits Végétaux et à Étiquette Claire

Les principaux circuits de distribution au détail sur le marché américain des chips de pommes de terre accueillent de plus en plus les marques à étiquette claire. Jackson's, une marque de chips à l'huile d'avocat, a réalisé des avancées significatives en 2026, obtenant des référencements chez des enseignes de premier plan telles que Costco, Walmart, Target, Whole Foods, Sprouts, Kroger, CVS, 7-Eleven et même Amazon. Cette évolution souligne le passage de la marque du commerce spécialisé aux circuits grand public et de proximité. Au premier trimestre 2025, Utz a mis en avant dans ses résultats que Boulder Canyon était la première marque de chips de pommes de terre dans le circuit naturel américain depuis le début de l'année. Ces développements indiquent qu'une attention portée aux ingrédients plus sains et aux huiles premium se traduit par des volumes de ventes tangibles, allant au-delà de la simple distinction en rayon. Si le marché américain des chips de pommes de terre devient plus accueillant pour les marques challengers, atteindre une envergure nationale reste favorable à celles disposant de chaînes d'approvisionnement solides et de stratégies de distribution robustes.

Snacking Expérientiel Axé sur les Saveurs et les Textures

Sur le marché américain des chips de pommes de terre, les entreprises utilisent les éditions limitées et les nouvelles saveurs comme outils stratégiques pour stimuler les ventes plutôt que comme tactiques marketing à court terme. Utz, dans son dépôt du deuxième trimestre 2025, a rapporté que Circana avait identifié la saveur cornichon à l'aneth comme la saveur à la croissance la plus rapide dans la catégorie des chips de pommes de terre aux États-Unis. Pour tirer parti de cette tendance, Utz a lancé un produit Fried Dill Pickle de 15 onces exclusivement pour les membres de son club. La NACS a enregistré 435 nouveaux articles de confiserie et de snacks salés lancés dans le circuit des épiceries de proximité en 2025, illustrant l'innovation rapide qui maintient la compétitivité de la catégorie. Kellanova a exploité l'IA et la technologie de salle blanche pour identifier trois segments d'audience à forte valeur pour Pringles, augmentant la capture de données propriétaires de 30 %. Ce mélange d'innovation en matière de saveurs et de ciblage d'audience avancé renforce le marché américain des chips de pommes de terre en permettant des lancements de produits plus précis et efficaces.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prise de conscience sanitaire et évolution vers des alternatives allégées en matières grasses | -0.8% | National, plus fort dans l'Ouest et le Nord-Est | Long terme (≥ 4 ans) |

| Contrôle réglementaire sur l'étiquetage nutritionnel et l'acrylamide | -0.6% | National, influence de conformité sur tous les fabricants | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre dans la culture et la transformation des pommes de terre | -0.4% | Vallée de la Rivière Rouge, Idaho, Pacifique Nord-Ouest | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -0.5% | National, concentration en amont dans l'Idaho et le Pacifique Nord-Ouest | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prise de Conscience Sanitaire et Évolution vers des Alternatives Allégées en Matières Grasses

Les consommateurs sur le marché américain des chips de pommes de terre se tournent de plus en plus vers des options de snacks moins grasses et plus légères. Selon l'USDA, les expéditions de pommes de terre à chips de janvier à mi-juillet 2025 étaient en baisse de 15 % par rapport à l'année précédente et de 11 % par rapport à la même période en 2023. Ce déclin indique que la croissance de la valeur au détail résulte davantage du mix produit et des stratégies de tarification que d'une hausse significative du volume de chips frites traditionnelles[1]Source : Service de Recherche Économique du Département de l'Agriculture des États-Unis, "Perspectives sur les Légumes et les Légumineuses, juillet 2025," esmis.nal.usda.gov . Pour maintenir leur volume dans les formats frits standard, les producteurs pourraient devoir envisager soit de réduire les prix, soit de proposer des produits plus crédibles et orientés vers la santé. Bien qu'il existe encore un potentiel de croissance sur le marché américain des chips de pommes de terre, la tendance s'oriente clairement vers des formats d'achat répété à l'apparence plus saine et plus justifiable.

Contrôle Réglementaire sur l'Étiquetage Nutritionnel et l'Acrylamide

La conformité aux réglementations sur l'acrylamide, l'étiquetage et les examens des ingrédients est de plus en plus contraignante pour le marché américain des chips de pommes de terre. La FDA a publié des orientations sur l'acrylamide, invitant les producteurs à surveiller les sucres réducteurs, à contrôler les températures de friture et à recourir au blanchiment si nécessaire pour atténuer les risques. Parallèlement, l'Union européenne a établi un niveau de référence de 750 µg/kg pour les chips de pommes de terre et les snacks. Ce seuil est particulièrement significatif pour les fabricants américains ayant des ambitions à l'exportation et est étroitement surveillé par les opérateurs nationaux[2]Source : Commission européenne, "Règlement (UE) 2017/2158 établissant des mesures d'atténuation et des niveaux de référence pour la réduction de l'acrylamide dans les denrées alimentaires," EUR-Lex, eur-lex.europa.eu. De plus, les actions de la FDA en 2025 concernant les additifs colorants et l'étiquetage alimentaire ont accéléré les efforts de reformulation dans diverses gammes d'aliments emballés, y compris les chips. Ces coûts réglementaires impactent de manière disproportionnée les entreprises régionales et de taille intermédiaire, rendant de plus en plus difficile pour elles de naviguer sur le marché américain des chips de pommes de terre sans expertise spécialisée en matière réglementaire, technique et d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : les Chips Frites Dominent le Volume de Base ; les Chips Cuites au Four Accélèrent sur la Vague Santé

En 2025, les chips de pommes de terre frites représentaient 65,43 % du marché américain des chips de pommes de terre, maintenant leur position de leader de la catégorie en volume. L'USDA NASS a rapporté qu'en 2024, les pommes de terre utilisées pour les chips et les allumettes totalisaient 55,8 millions de cwt, soit une baisse de 3 % par rapport aux 57,8 millions de cwt en 2023. Malgré ce déclin, les chips frites restent une utilisation de transformation clé pour les pommes de terre aux États-Unis. Les données de la NACS ont montré que les chips de pommes de terre représentaient 32,9 % du segment des snacks salés dans les épiceries de proximité, surpassant les autres snacks salés et les chips de tortilla ou de maïs. Cette domination est soutenue par une infrastructure de friture à grande échelle, une capacité de production constante et des accords d'approvisionnement établis, qui continuent de favoriser les chips frites sur le marché américain des chips de pommes de terre.

Le marché américain des chips de pommes de terre cuites au four devrait croître à un CAGR robuste de 8,95 % de 2026 à 2031, faisant des chips cuites au four le segment à la croissance la plus rapide. Les directives diététiques de l'USDA et du HHS recommandent de limiter l'apport en graisses saturées à moins de 10 % des calories quotidiennes, stimulant la demande de chips moins grasses dans les écoles, les lieux de travail et les circuits de distribution axés sur la santé. Les chips cuites au four réduisent également les risques liés à l'acrylamide en évitant le processus de friture à haute température utilisé dans les chips traditionnelles. Le marché évolue vers des produits à teneur réduite en matières grasses, avec des huiles plus saines et des listes d'ingrédients plus simples, ce qui explique la popularité croissante des chips cuites au four dans les assortiments axés sur la santé.

Par Saveur : Nature/Salé Ancre la Pénétration des Ménages ; Aromatisé Mène le Pipeline d'Innovation

En 2025, les chips de pommes de terre nature ou salées détenaient une part de marché de 56,87 %, soulignant leur popularité et leur consommation régulière dans les ménages. L'enquête sur les dépenses des consommateurs du BLS a rapporté une dépense annuelle moyenne des ménages de 178,53 USD pour les chips de pommes de terre et les snacks, les chips nature ou salées étant le choix le plus courant. Leur polyvalence leur permet de bien s'associer aux trempettes, sandwichs et boissons, ou d'être dégustées seules. Cette flexibilité rend le segment résilient, notamment lorsque les consommateurs réduisent leurs dépenses sur les produits premium ou de nouveauté sur le marché américain des chips de pommes de terre.

Le segment des chips de pommes de terre aromatisées aux États-Unis devrait croître à un CAGR de 9,03 % de 2026 à 2031, le plus rapide parmi les catégories de saveurs. La marque Lay's de PepsiCo a lancé 40 saveurs en édition limitée d'inspiration mondiale en Amérique du Nord pour la Coupe du Monde de la FIFA 2026, dont trois variantes exclusives aux États-Unis, illustrant comment les grandes marques utilisent les événements mondiaux pour attirer les consommateurs. De plus, la NACS a rapporté 435 nouveaux articles de confiserie et de snacks salés dans le circuit des épiceries de proximité en 2025, la saveur jouant un rôle clé dans la stimulation des achats impulsifs. Ces lancements de produits aromatisés stimulent constamment le marché américain des chips de pommes de terre, car chaque édition limitée offre une raison unique aux consommateurs d'acheter au-delà du réapprovisionnement habituel du garde-manger.

Par Type d'Emballage : les Packs Familiaux Stimulent l'Économie de Stockage ; les Portions Individuelles Captent la Demande en Déplacement

En 2025, les formats familiaux ou en vrac commandaient une part dominante de 58,92 % du marché, portés par les tendances de stockage dans les clubs et les grandes surfaces. En février 2026, la FMI a souligné que le ménage américain moyen dépensait 169 USD par semaine en courses alimentaires. De plus, avec 45 575 supermarchés répartis sur le territoire national en 2024, il est évident que les courses alimentaires régulières soutiennent la demande pour les grands formats d'emballage. Ces grands sachets offrent non seulement un meilleur coût à l'once, mais réduisent également la fréquence des rachats, s'alignant parfaitement avec les habitudes d'achat axées sur la valeur de nombreux ménages. Par conséquent, les packs familiaux ont consolidé leur position sur le marché américain des chips de pommes de terre, les consommateurs les considérant de plus en plus comme des produits de base du garde-manger plutôt que comme de simples plaisirs.

Les prévisions indiquent que l'emballage en portion individuelle devrait connaître le CAGR le plus rapide de 9,65 % de 2026 à 2031, soulignant une évolution vers les achats rapides et la consommation hors domicile. Début 2026, Shearer's Foods a inauguré sa production de chips de pommes de terre dans son nouvel établissement de Moraine, Ohio, dévoilant une ligne automatisée à grande vitesse adaptée aux offres premium en portions individuelles et en multipacks. Avec une capacité de production annuelle de 36 millions de livres, la conception de l'usine témoigne d'une confiance solide dans la demande soutenue pour les formats portables. La taille croissante du marché des portions individuelles dans le secteur américain des chips de pommes de terre peut être attribuée à l'accent croissant mis sur la commodité, le contrôle des portions et l'attrait des packs variétés dans les circuits d'épicerie et de club.

Par Canal de Distribution : les Supermarchés Ancrent la Visibilité de la Catégorie ; la Vente en Ligne Redéfinit l'Accès au Marché

En 2025, les supermarchés et hypermarchés dominaient les canaux de distribution, représentant 60,32 % de la part de marché et servant de principal moteur de visibilité pour la catégorie. Les données de la FMI sur le nombre de magasins et les dépenses des ménages soulignent que les courses alimentaires restent une routine clé pour les ménages, les chips de pommes de terre étant systématiquement incluses dans les achats. Utz a rapporté une croissance de 2,5 % des ventes au détail de snacks salés de marque au quatrième trimestre 2025, surpassant la croissance globale de la catégorie de 1,1 %. Cette croissance a été portée par une meilleure distribution et une forte rétention de parts de marché dans les régions clés. Les placements en rayon dans ces circuits continuent de favoriser les grandes marques avec des dépenses commerciales plus élevées, les aidant à maintenir leur domination sur le marché américain des chips de pommes de terre.

La vente en ligne devrait croître à un CAGR de 10,25 % de 2026 à 2031, en faisant le canal de distribution à la croissance la plus rapide sur le marché américain des chips de pommes de terre. La FMI prévoit une reprise des ventes totales d'épicerie en ligne aux États-Unis d'ici 2031. En 2025, les ventes alimentaires en ligne ont augmenté de près de 19 %, contribuant à environ 75 % de la croissance en valeur de l'épicerie. La FMI a également noté que 7,1 % des ventes d'articles d'épicerie étaient en ligne en 2024, et qu'en 2025, 94 % des acheteurs en épicerie utilisaient à la fois les canaux en ligne et en magasin. Cette évolution profite aux marques premium et à étiquette claire, car les plateformes numériques réduisent les barrières de référencement qui restent répandues dans les magasins physiques.

Analyse Géographique

En 2025, le Sud menait le marché américain des chips de pommes de terre avec une part de 33,29 %. Le BLS a rapporté 53 222 milliers d'unités de consommation dans la région, la plus importante du pays, tandis que les données FRED montraient une dépense alimentaire moyenne à domicile de 5 502 USD par unité de consommation en 2024. La présence généralisée d'épiceries de proximité et de magasins à prix unique dans la région garantit un accès facile aux formats en portion individuelle et aux produits de garde-manger, stimulant les ventes dans toutes les gammes de prix. Les saveurs locales populaires comme le cajun, le barbecue et les variantes épicées soutiennent une forte demande, rendant difficile la concurrence pour les saveurs génériques.

De 2026 à 2031, le Nord-Est devrait connaître la croissance la plus rapide sur le marché américain des chips de pommes de terre, avec un CAGR prévisionnel de 10,81 %. Le BLS a enregistré 23 430 milliers d'unités de consommation dans la région, avec un revenu moyen avant impôts de 116 310 USD, bien au-dessus de la moyenne nationale de 103 012 USD. Des revenus plus élevés réduisent la résistance aux options à prix premium comme les chips cuites au four, à étiquette claire et les chips artisanales cuites en chaudron. De plus, les réseaux d'épicerie urbains denses dans des villes telles que New York, Boston et Philadelphie offrent aux produits de spécialité une meilleure visibilité en rayon et des opportunités d'achat répété.

Paysage Concurrentiel

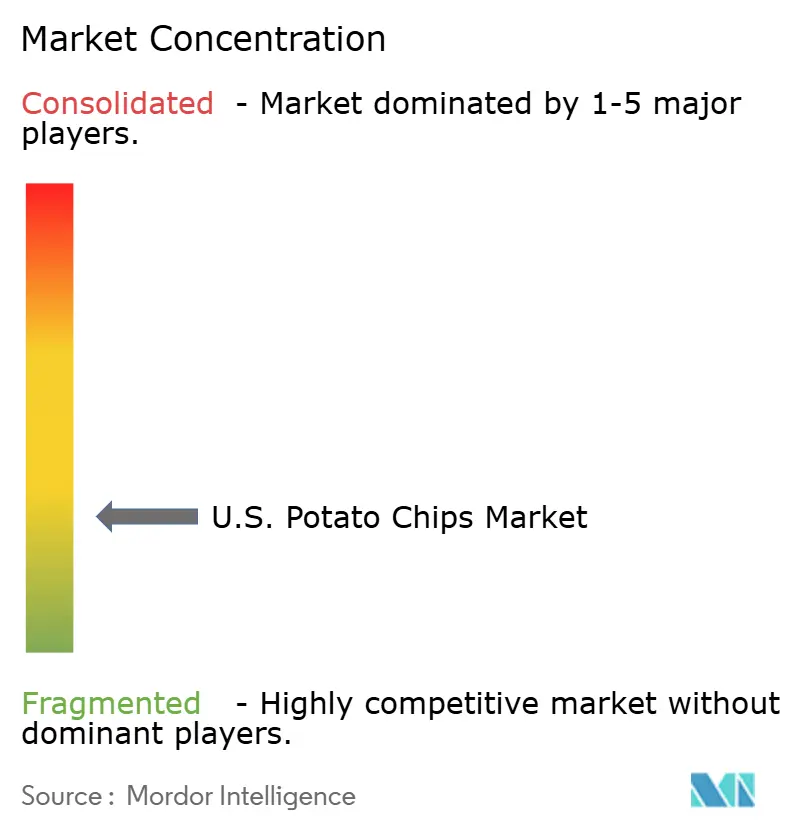

Le marché américain des chips de pommes de terre est modérément consolidé au niveau national, mais reste très compétitif en raison de marques régionales et de niche solides. PepsiCo domine le marché avec son portefeuille Frito-Lay, comprenant Lay's et Ruffles, soutenu par de vastes réseaux de distribution, un marketing important et des liens solides avec les distributeurs. D'autres acteurs clés comme Kellanova, The Campbell's Company, Utz Brands et Herr Foods Inc. se font concurrence avec des marques établies, des saveurs diversifiées et une présence au détail en expansion.

La concurrence est portée par l'innovation produit, la premiumisation et l'évolution des préférences des consommateurs. Les entreprises lancent des chips cuites en chaudron, biologiques, allégées en matières grasses et à étiquette claire, tout en proposant des saveurs audacieuses d'inspiration mondiale pour attirer les jeunes consommateurs. Les lancements récents de Kettle Brand et Utz mettent en évidence l'accent mis sur l'innovation en matière de saveurs et les produits en édition limitée comme stratégies clés.

Les acteurs régionaux comme Better Made, Old Dutch, Zapp's et Martin's maintiennent des bases de clientèle fidèles. Alors que les consommateurs privilégient la valeur, les grandes marques équilibrent les produits premium avec l'accessibilité, investissent dans des formulations plus saines, des redesigns d'emballages et améliorent l'efficacité de la chaîne d'approvisionnement. À l'avenir, la force de la marque, la portée de la distribution, l'innovation et la réactivité aux tendances de santé façonneront le marché américain des chips de pommes de terre.

Leaders du Secteur des Chips de Pommes de Terre aux États-Unis

PepsiCo, Inc.

Kellanova

The Campbell's Company

Herr Foods Inc

Utz Brands, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : La marque Lay's de PepsiCo a lancé 40 saveurs de chips de pommes de terre en édition limitée d'inspiration mondiale en Amérique du Nord en partenariat avec la Coupe du Monde de la FIFA 2026, dont 3 variantes exclusives aux États-Unis. La campagne représente la plus grande activation de saveurs pour un événement unique dans l'histoire de Lay's, conçue pour stimuler l'essai en ménage parmi les segments de saveurs que les références standard tout au long de l'année n'atteignent pas.

- Février 2026 : Shearer's Foods a démarré la production de chips de pommes de terre dans son nouvel établissement de Moraine, Ohio, une usine de 36 290 mètres carrés convertie à partir d'un ancien site de General Motors pour un investissement total de 106 millions USD. Selon l'entreprise, l'établissement vise une production annuelle de 36 millions de livres de chips et devrait employer plus de 300 travailleurs à pleine capacité.

- Janvier 2026 : Jackson's a annoncé son expansion nationale au détail dans les circuits club, épicerie, naturel, proximité et commerce électronique simultanément, obtenant des référencements chez Costco, Walmart, Target, Whole Foods, Sprouts, Kroger, CVS, 7-Eleven et Amazon, marquant la transition de la marque de la spécialité santé à la distribution nationale grand public.

Périmètre du Rapport sur le Marché des Chips de Pommes de Terre aux États-Unis

| Cuites au four |

| Frites |

| Nature/Salé |

| Aromatisé |

| Portion Individuelle |

| Packs Familiaux/en Vrac |

| Supermarchés/Hypermarchés |

| Épiceries de Proximité |

| Magasins de Vente en Ligne |

| Autres Canaux de Distribution |

| Sud |

| Midwest |

| Ouest |

| Nord-Est |

| Par Type de Produit | Cuites au four |

| Frites | |

| Par Saveur | Nature/Salé |

| Aromatisé | |

| Par Type d'Emballage | Portion Individuelle |

| Packs Familiaux/en Vrac | |

| Par Canal de Distribution | Supermarchés/Hypermarchés |

| Épiceries de Proximité | |

| Magasins de Vente en Ligne | |

| Autres Canaux de Distribution | |

| Par Région | Sud |

| Midwest | |

| Ouest | |

| Nord-Est |

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue du secteur américain des chips de pommes de terre d'ici 2031 ?

Le marché américain des chips de pommes de terre devrait atteindre 23,51 milliards USD d'ici 2031, en hausse par rapport à 15,90 milliards USD en 2026, à un CAGR de 8,1 %.

Quel type de produit mène les ventes dans les chips de pommes de terre aux États-Unis ?

Les chips de pommes de terre frites étaient en tête avec une part de 65,43 % en 2025, soutenues par une capacité de transformation bien établie et une forte demande dans les épiceries de proximité.

Quel segment de saveur connaît la croissance la plus rapide dans les chips de pommes de terre aux États-Unis ?

Les chips de pommes de terre aromatisées devraient croître à un CAGR de 9,03 % jusqu'en 2031, soutenues par les éditions limitées et les lancements à thème culturel.

Pourquoi l'épicerie en ligne devient-elle plus importante pour les marques de chips ?

Les magasins de vente en ligne devraient croître à un CAGR de 10,25 %, et la croissance de l'épicerie numérique offre aux marques premium et à étiquette claire un meilleur accès au-delà des contraintes traditionnelles de référencement en rayon.

Dernière mise à jour de la page le: