Taille et part du marché des chips de collation saines en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

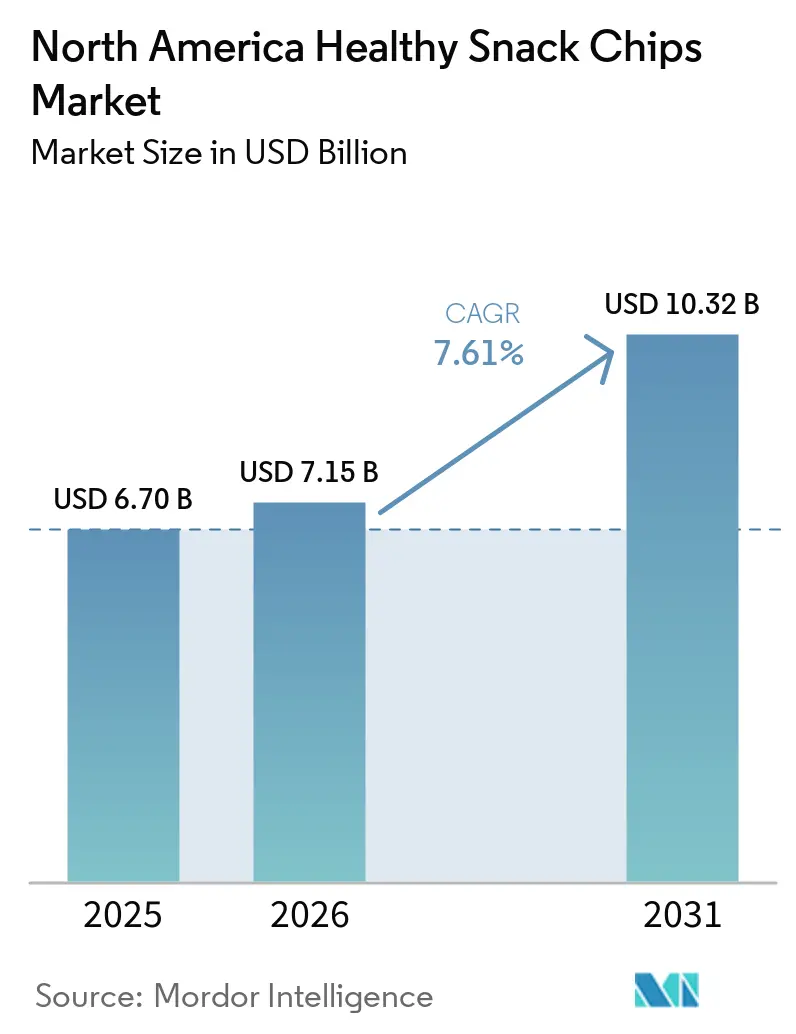

| Taille du marché de l'année de base (2025) | 6.70 Milliards de dollars |

| Taille du Marché (2026) | 7.15 Milliards de dollars |

| Taille du Marché (2031) | 10.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chips de collation saines en Amérique du Nord par Mordor Intelligence

La taille du marché des chips de collation saines en Amérique du Nord était évaluée à 6,70 milliards USD en 2025 et devrait croître de 7,15 milliards USD en 2026 pour atteindre 10,32 milliards USD d'ici 2031, à un TCAC de 7,61 % durant la période de prévision (2026-2031). L'accent croissant mis sur le bien-être et la transparence dans l'approvisionnement en ingrédients pousse les fabricants de chips de collation en Amérique du Nord à reformuler leurs offres avec des additifs naturels, des intrants à base de grains entiers et des protéines ajoutées. Les grandes marques renforcent leurs portefeuilles principaux tout en acquérant des acteurs de niche émergents pour maintenir leur positionnement concurrentiel sur les rayons des détaillants. Parallèlement, les pressions du côté de l'offre, telles que les perturbations liées au climat dans les matières premières, ainsi que l'évolution du comportement des consommateurs influencée par les traitements coupe-faim, modèrent l'expansion globale des volumes. La croissance continue des plateformes d'épicerie en ligne, représentant une part notable du total des ventes alimentaires, a facilité l'entrée sur le marché pour les marques plus petites et innovantes. Sur le plan régional, le Mexique connaît une croissance plus rapide grâce à l'amélioration des revenus disponibles et à une attention accrue portée aux ingrédients indigènes, tandis que l'expansion du marché canadien est soutenue par une forte demande de produits biologiques et un écosystème de commerce électronique en plein essor.

Principaux enseignements du rapport

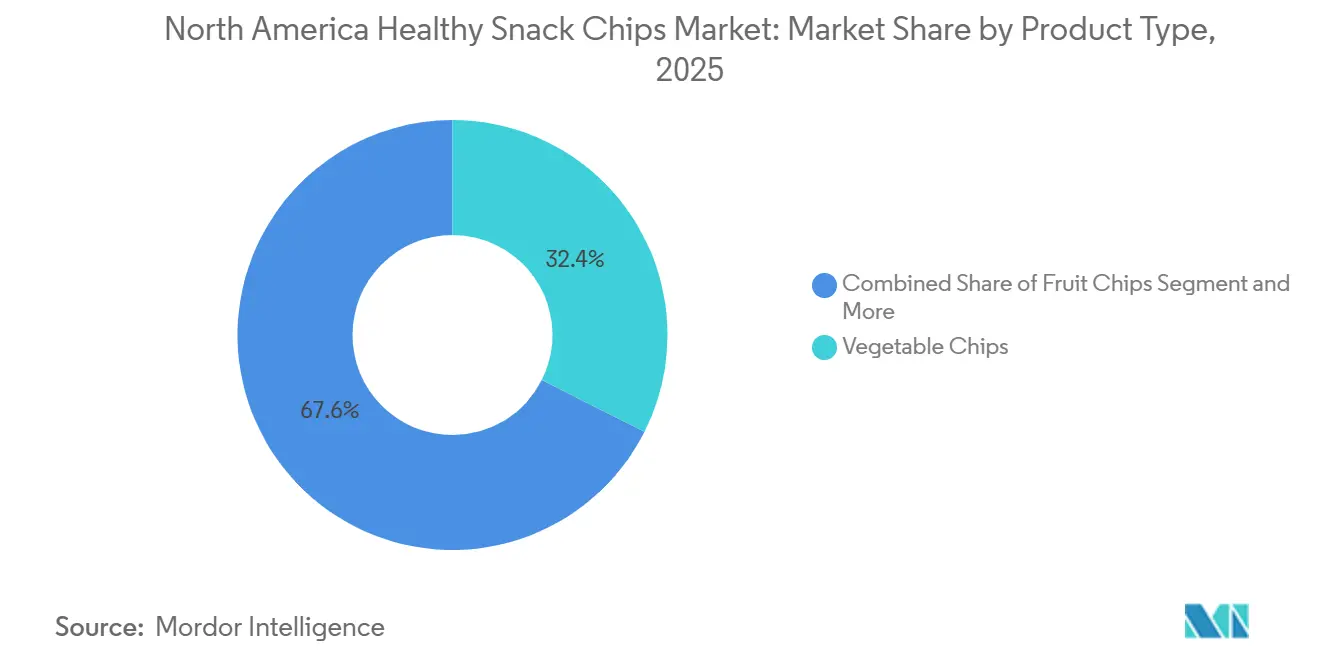

- Par type de produit, les chips de légumes ont dominé les ventes de 2025 avec 32,43 % de part de marché, tandis que les chips enrichies en protéines devraient afficher la croissance la plus rapide à un TCAC de 9,86 % jusqu'en 2031.

- Par source d'ingrédients, les formulations à base de plantes représentaient 78,65 % des revenus de la catégorie en 2025 ; les options à base d'animaux, ancrées par des formulations animales, se développent à un TCAC de 8,21 %.

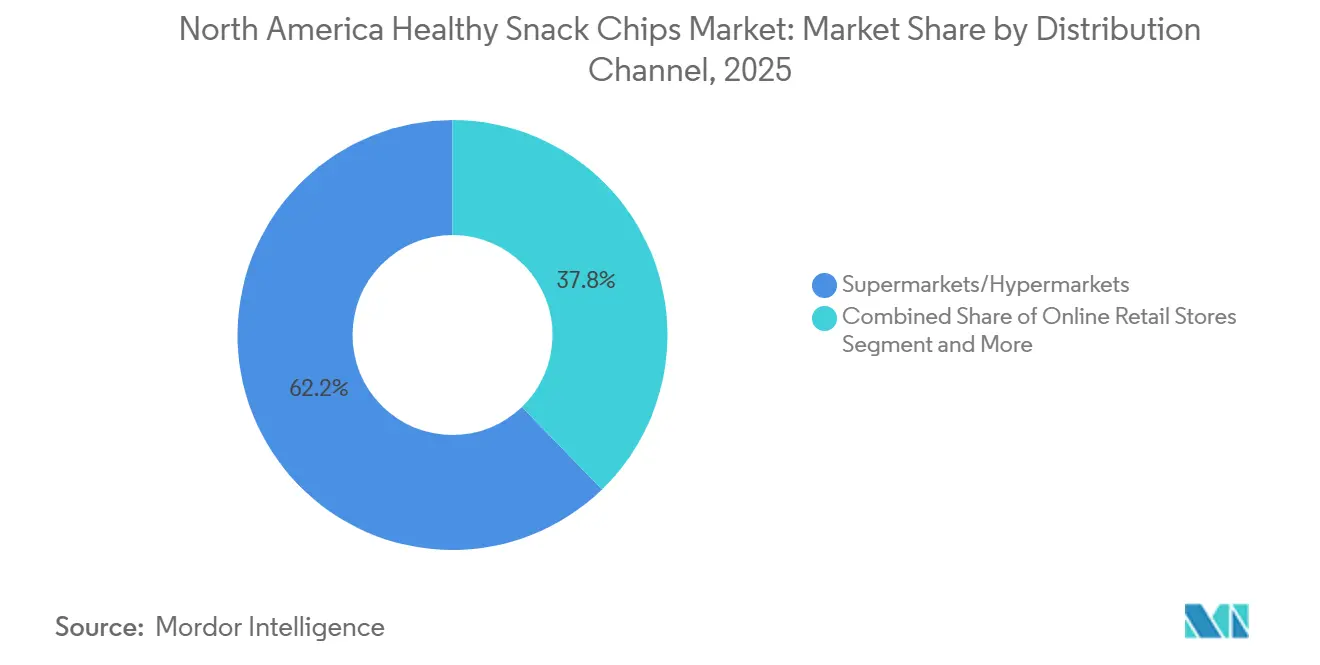

- Par canal de distribution, les supermarchés/hypermarchés détenaient 62,85 % des ventes de 2025, mais le commerce de détail en ligne devrait croître à un TCAC de 9,32 % et remodèle les stratégies de lancement pour les marques émergentes.

- Par géographie, les États-Unis ont capturé 76,34 % de la valeur de 2025, tandis que le Mexique est positionné pour la plus forte progression géographique à un TCAC de 9,25 % durant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des chips de collation saines en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé stimulant la demande de chips de collation meilleures pour la santé | +1.20% | Régionale, avec les gains les plus importants aux États-Unis et au Canada | Moyen terme (2 à 4 ans) |

| Préférence croissante pour les options à base de plantes et sans gluten | +1.00% | Amérique du Nord, avec adoption précoce dans les marchés urbains des États-Unis et à Mexico | Moyen terme (2 à 4 ans) |

| Accent accru sur les ingrédients naturels et à étiquette propre | +0.90% | États-Unis et Canada, avec répercussions sur les segments premium au Mexique | Court terme (≤ 2 ans) |

| Image de marque et marketing forts des acteurs clés pour se démarquer | +0.80% | États-Unis, avec des campagnes axées sur le numérique au Canada | Court terme (≤ 2 ans) |

| Évolution vers des alternatives d'huiles plus saines dans les formulations | +0.90% | États-Unis et Canada, avec des lancements pilotes au Mexique | Moyen terme (2 à 4 ans) |

| Demande de chips alignées sur des régimes alimentaires tels que le céto, le paléo et le jeûne intermittent | +0.70% | États-Unis, avec une croissance de niche au Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La sensibilisation croissante à la santé stimule la demande de chips de collation meilleures pour la santé

Avec 82 % des consommateurs accordant la priorité au bien-être et 75 % ayant récemment acheté des produits naturels ou biologiques, la conscience sanitaire des consommateurs a atteint un point de bascule. Cette conscience accrue influence également le comportement de dépense, car près de 52 % des consommateurs sont prêts à payer une prime pour des produits de collation alignés sur des préférences alimentaires spécifiques et des objectifs nutritionnels [1]Lesley Simeon, "Prime de durabilité : 53 % des consommateurs prêts à payer 10 % de plus pour des aliments et boissons durables", 2024, business.yougov.com. Sur le marché des chips de collation saines en Amérique du Nord, la demande se déplace de plus en plus vers des chips formulées avec des ingrédients à base de plantes, une teneur élevée en protéines, un sodium réduit et un positionnement à étiquette propre. Les consommateurs plus jeunes, notamment les millennials et la génération Z, remplacent activement les collations frites conventionnelles par des alternatives fonctionnelles et meilleures pour la santé qui soutiennent leurs besoins en matière de forme physique et de style de vie. Les détaillants et les chaînes d'épiceries de proximité élargissent l'espace en rayon pour les variantes de chips céto-compatibles, véganes, sans gluten et enrichies en protéines afin de répondre aux préférences évolutives des consommateurs. De plus, les marques mettant l'accent sur la valeur nutritionnelle authentique, la transparence dans l'approvisionnement en ingrédients et les bénéfices fonctionnels pour la santé renforcent leur positionnement à long terme sur le marché et stimulent une croissance soutenue de la catégorie.

Préférence croissante pour les options à base de plantes et sans gluten

Les chips de collation d'origine végétale continuent de gagner fortement en popularité sur le marché des chips de collation saines en Amérique du Nord, soutenues par une demande croissante de produits alimentaires à étiquette propre, riches en nutriments et respectueux de l'environnement. Les consommateurs des États-Unis, du Canada et du Mexique se tournent de plus en plus vers des habitudes alimentaires flexitariennes, encourageant les marques à introduire des chips à base de lentilles, de pois, de manioc, de noix et d'autres ingrédients d'origine végétale. La préférence croissante pour des collations peu transformées avec des colorants naturels, des allégations sans gluten et un positionnement non-OGM accélère davantage l'innovation dans la catégorie. Le soutien réglementaire aux ingrédients et colorants d'origine naturelle aide également les fabricants à renforcer l'attrait des produits axés sur les plantes tout en réduisant la dépendance aux additifs artificiels. Parallèlement, des formulations plus saines comprenant des protéines élevées, un enrichissement en fibres et des ingrédients fonctionnels attirent les consommateurs soucieux de leur bien-être qui recherchent des alternatives de collation sans culpabilité. Bien que la tarification premium reste un obstacle à la pénétration du marché de masse, la base de consommateurs en expansion pour les collations durables et à base de plantes crée des opportunités pour les marques de développer des produits abordables sans compromettre le goût ou la texture.

Accent accru sur les ingrédients naturels et à étiquette propre

Sur le marché des chips de collation saines en Amérique du Nord, la transformation vers l'étiquette propre devient de plus en plus une exigence commerciale fondamentale plutôt qu'une stratégie promotionnelle. PepsiCo prévoit de supprimer les ingrédients artificiels de ses portefeuilles Lay's et Tostitos d'ici fin 2025, reflétant l'accent croissant de la région sur des formulations de collations transparentes et plus saines [2]Snack Food & Wholesale Bakery, "Les collations PepsiCo seront exemptes de colorants artificiels d'ici fin 2025", 2025, www.snackandbakery.com. L'expansion par l'entreprise de produits exempts de colorants et d'arômes artificiels a déjà généré des revenus de plusieurs milliards de dollars, soulignant la forte demande des consommateurs pour des options de collation meilleures pour la santé. Les marques émergentes reformulent également leurs produits avec des ingrédients riches en nutriments tels que l'huile d'avocat et une teneur plus élevée en protéines pour renforcer le positionnement premium et capter les consommateurs soucieux de leur santé. La durabilité façonne davantage les stratégies d'innovation, les fabricants investissant dans des formats d'emballage écologiques qui réduisent les émissions de gaz à effet de serre et s'alignent sur les objectifs de durabilité des détaillants. Bien que ces initiatives nécessitent des investissements importants en reformulation et en R&D, elles permettent aux entreprises de pratiquer des prix premium, d'améliorer la différenciation de la marque et de favoriser la fidélité à long terme des consommateurs dans le secteur régional des chips de collation.

Image de marque et marketing forts des acteurs clés pour se démarquer

Sur le marché des chips de collation saines en Amérique du Nord, les marques renforcent de plus en plus leurs stratégies promotionnelles pour se démarquer dans un environnement intensément concurrentiel. Utz Brands a considérablement augmenté ses investissements publicitaires pour accélérer la croissance organique des ventes, tout en mettant l'accent sur la premiumisation et la visibilité de la marque dans les rayons des détaillants. WILDE Brands a élargi sa portée auprès des consommateurs grâce à des campagnes expérientielles, notamment des parrainages d'événements sportifs et des dégustations en magasin, à la suite d'un fort soutien des investisseurs. Parallèlement, les fabricants de marques de distributeur capitalisent sur les tendances d'achat axées sur la valeur et le positionnement « dupe », gagnant rapidement du terrain auprès des consommateurs soucieux des coûts. L'expansion des canaux de distribution de collations en épicerie en ligne et en commerce électronique aux États-Unis et au Canada pousse davantage les marques à optimiser l'engagement numérique et les initiatives de marketing menées par des influenceurs. La hausse des coûts d'acquisition de clients encourage également les entreprises à adopter des approches promotionnelles axées sur les données et très ciblées pour améliorer l'efficacité marketing et maximiser le retour sur investissement.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perturbations liées au climat affectant la cohérence des matières premières | -0.50% | États-Unis (Idaho, Colorado, Nebraska), avec des répercussions au Canada | Court terme (≤ 2 ans) |

| Évolution des exigences réglementaires et d'étiquetage | -0.30% | États-Unis et Canada, avec le Mexique en suiveur | Moyen terme (2 à 4 ans) |

| Concurrence croissante des options de collation saines de substitution | -0.40% | États-Unis, avec des signes précoces au Canada et au Mexique | Court terme (≤ 2 ans) |

| Contraintes de main-d'œuvre dans les régions d'approvisionnement | -0.30% | États-Unis (vallée de la rivière Rouge, Idaho), impact limité au Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Perturbations liées au climat affectant la cohérence des matières premières

La variabilité climatique et les fluctuations de l'approvisionnement en matières premières intensifient les pressions sur les coûts sur le marché des chips de collation saines en Amérique du Nord, en particulier pour les huiles spécialisées, les assaisonnements et les ingrédients à étiquette propre provenant d'un réseau de fournisseurs concentré. Les événements météorologiques défavorables et l'instabilité géopolitique ont perturbé la disponibilité des principales huiles comestibles et des intrants agricoles, entraînant de fortes hausses des coûts d'approvisionnement. Selon l'indice des prix alimentaires de l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), l'indice des prix des huiles végétales de la FAO a atteint en moyenne 138,2 points en 2024, reflétant une augmentation de 9,4 % par rapport à 2023 en raison de la réduction de l'offre mondiale et des perturbations continues de la chaîne d'approvisionnement [3]Organisation des Nations Unies pour l'alimentation et l'agriculture, "Indice des prix de la FAO", 2024, grain-protrade.com. Les ingrédients premium tels que les composants biologiques, non-OGM et certifiés durables commandent souvent des prix 2 à 3 fois plus élevés que les alternatives conventionnelles lors des pénuries d'approvisionnement. De plus, les délais de livraison prolongés et les options d'approvisionnement limitées pour les ingrédients durables certifiés compliquent la planification des stocks pour les fabricants. Pour atténuer ces risques, les entreprises adoptent de plus en plus des stratégies d'approvisionnement multiple, renforcent les partenariats avec les fournisseurs et investissent dans des chaînes d'approvisionnement verticalement intégrées. Cependant, la volatilité persistante des prix des ingrédients et les incertitudes logistiques continuent de peser sur les marges opérationnelles sur l'ensemble du marché.

Évolution des exigences réglementaires et d'étiquetage

L'évolution des exigences réglementaires en Amérique du Nord, notamment des règles d'étiquetage en face avant plus strictes, des objectifs de réduction du sodium et des mises à jour anticipées des normes GRAS, augmente les coûts de conformité pour les fabricants de chips de collation saines. Les entreprises sont contraintes d'investir dans la refonte des emballages, la reformulation des ingrédients et la validation scientifique pour étayer les allégations relatives à la santé. Ces pressions réglementaires sont particulièrement difficiles pour les petites marques, qui manquent souvent de l'envergure financière nécessaire pour absorber la hausse des dépenses opérationnelles et de certification. En conséquence, certains acteurs émergents pourraient rationaliser leurs portefeuilles de produits ou limiter les nouveaux lancements de produits pour maintenir leur rentabilité. De plus, l'harmonisation réglementaire croissante dans le cadre des accords commerciaux régionaux encourage un meilleur alignement des normes alimentaires entre les États-Unis, le Canada et le Mexique, obligeant les marques à adopter des stratégies de développement de produits plus coordonnées. À moyen terme, ces exigences de conformité devraient renforcer la position concurrentielle des entreprises établies disposant de capacités plus importantes en R&D, en droit et en chaîne d'approvisionnement sur le marché des chips de collation saines en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les chips enrichies en protéines stimulent l'innovation

Les chips de légumes représentaient 32,43 % du marché des chips de collation saines en Amérique du Nord en 2025, soutenues par la préférence croissante des consommateurs pour des alternatives de collation à base de plantes et peu transformées. Les produits à base de patates douces, de betteraves, de chou frisé et d'autres légumes reconnaissables continuent de gagner du terrain grâce à leur attrait naturel, leur apparence vibrante et leurs bénéfices perçus pour la santé. Les grandes marques telles que Terra et Sensible Portions ont renforcé la pénétration de la catégorie grâce à de larges portefeuilles de saveurs et une forte visibilité en rayon. Le segment bénéficie également de la demande croissante d'étiquette propre, les consommateurs se détournant de plus en plus des chips de pommes de terre conventionnelles vers des collations positionnées autour d'ingrédients naturels et d'allégations axées sur le bien-être.

Les chips enrichies en protéines devraient enregistrer la croissance la plus rapide, progressant à un TCAC de 9,86 % jusqu'en 2030, les consommateurs recherchant des collations qui combinent commodité et nutrition fonctionnelle. La catégorie connaît un fort élan parmi les consommateurs soucieux de leur forme physique, adeptes du céto et des protéines élevées, qui recherchent des produits offrant satiété et valeur nutritionnelle au-delà des collations traditionnelles. Des entreprises telles que WILDE Chips et Legendary Foods élargissent leurs offres avec des formulations riches en protéines dérivées du poulet, des blancs d'œufs et des ingrédients à base de produits laitiers, permettant aux marques de pratiquer des prix premium. L'innovation continue en matière de saveur, de texture et de fortification nutritionnelle devrait accélérer davantage l'adoption sur le marché nord-américain.

Par source d'ingrédients : la domination des produits à base de plantes face au défi des produits à base d'animaux

Les ingrédients à base de plantes représentaient une part dominante de 78,65 % du marché des chips de collation saines en Amérique du Nord en 2025, soutenue par la forte préférence des consommateurs pour des produits durables, à étiquette propre et peu transformés. Les marques exploitent de plus en plus des intrants innovants d'origine végétale tels que les légumineuses, les algues, les champignons et les légumes valorisés pour différencier leurs offres tout en maintenant l'efficacité des coûts et un large attrait auprès des consommateurs. Le segment continue de bénéficier de la demande croissante de produits biologiques et non-OGM, notamment dans les canaux de vente au détail urbains aux États-Unis et au Canada. De plus, les fabricants introduisent des formulations hybrides et des technologies de saveurs améliorées pour améliorer la texture, le goût et la valeur nutritionnelle, renforçant davantage le leadership des produits à base de plantes dans la catégorie.

Les chips de collation à base d'animaux, bien que comparativement plus petites en part de marché, devraient se développer au TCAC le plus rapide de 8,21 % jusqu'en 2030, portées par l'adoption croissante de modes de vie alimentaires riches en protéines et pauvres en glucides tels que le céto et le paléo. La demande s'accélère particulièrement dans les segments de collation premium, où les consommateurs recherchent des alternatives fonctionnelles riches en protéines avec des profils complets en acides aminés. Les produits à base de poulet, de bœuf et d'autres protéines animales gagnent du terrain auprès des consommateurs axés sur la forme physique en raison de leur supériorité nutritionnelle perçue et de leurs bénéfices en termes de satiété. De plus, l'innovation continue des produits et la pénétration plus large de la vente au détail par les entreprises proposant des chips à base de viande contribuent à normaliser la catégorie et à soutenir sa rapide expansion sur le marché.

Par canal de distribution : le commerce électronique perturbe le commerce de détail traditionnel

Les supermarchés et hypermarchés représentaient 62,85 % du marché des chips de collation saines en Amérique du Nord en 2025, soutenus par une large visibilité en rayon, une forte activité promotionnelle en magasin et des taux d'achat impulsif élevés. Ces formats de vente au détail continuent de bénéficier des habitudes d'achat établies des consommateurs et des placements stratégiques de catégories qui encouragent à la fois la découverte de produits et les achats répétés. Les détaillants élargissent de plus en plus leurs assortiments de collations axées sur la santé, tandis que la pénétration des marques de distributeur et les initiatives de marchandisage croisé intensifient la concurrence au sein du segment. La présence croissante de chips de collation à étiquette propre, biologiques et fonctionnelles dans les allées des épiceries grand public renforce davantage la domination du canal.

Les magasins de vente au détail en ligne devraient connaître la croissance la plus rapide, enregistrant un TCAC de 9,32 % jusqu'en 2030, portés par la préférence croissante des consommateurs pour la commodité, la livraison à domicile et les modèles d'achat par abonnement. Les plateformes de commerce électronique deviennent des canaux de distribution clés pour les marques de chips de collation saines premium et de niche qui nécessitent des informations détaillées sur les produits, la transparence des ingrédients et un engagement ciblé des consommateurs. Les stratégies de marketing numérique, l'expansion directe aux consommateurs et les promotions personnalisées accélèrent davantage l'élan des ventes en ligne. De plus, l'adoption croissante de stratégies de vente au détail omnicanal permet aux marques de renforcer la fidélisation des clients et d'améliorer la génération de revenus à long terme sur le marché nord-américain.

Analyse géographique

Les États-Unis représentaient 76,34 % du marché des chips de collation saines en Amérique du Nord en 2025, soutenus par la forte préférence des consommateurs pour des produits de collation premium et meilleurs pour la santé, une large pénétration de la vente au détail et une innovation rapide dans les offres riches en protéines et à étiquette propre. La demande croissante de chips fonctionnelles alignées sur les régimes céto, paléo et riches en protéines continue de renforcer la maturité du marché, tandis que les plateformes de commerce électronique permettent aux marques de collation saines émergentes d'élargir leur portée auprès des consommateurs. De plus, l'expansion des marques de distributeur intensifie la concurrence, poussant les marques établies à se différencier par la transparence des ingrédients, les bénéfices nutritionnels et le positionnement premium. L'innovation produit reste un levier de croissance clé, illustré par des initiatives de vente au détail introduisant des assortiments de collations plus saines adaptés aux préférences évolutives des consommateurs.

Le Mexique devrait enregistrer la croissance la plus rapide sur le marché des chips de collation saines en Amérique du Nord, se développant à un TCAC de 9,25 % jusqu'en 2030. La sensibilisation croissante à la santé, une population de classe moyenne en expansion et une demande croissante d'alternatives de collation plus saines et abordables soutiennent l'élan du marché. La solide industrie de transformation alimentaire du pays et les réseaux commerciaux régionaux rationalisés améliorent l'efficacité de la chaîne d'approvisionnement pour les fabricants de collations. De plus, l'intérêt croissant pour les chips à base de plantes et de légumes encourage l'innovation dans les saveurs et formulations localisées adaptées aux préférences gustatives régionales.

Le Canada continue de connaître une expansion stable du marché, portée par l'inclination croissante des consommateurs vers des chips de collation biologiques, non-OGM et peu transformées. Le pays bénéficie d'une infrastructure de vente au détail bien développée et d'un fort alignement avec les réglementations d'étiquetage propre qui mettent l'accent sur la transparence des ingrédients et la qualité des produits. Les consommateurs canadiens manifestent une plus grande volonté de payer pour des alternatives de collation premium et axées sur la santé, encourageant les marques à diversifier leurs portefeuilles meilleurs pour la santé. Parallèlement, les détaillants spécialisés en santé et les plateformes d'épicerie en ligne améliorent l'accessibilité des produits et soutiennent une adoption plus large des chips de collation saines auprès des groupes de consommateurs urbains. La région nord-américaine au sens large, incluant des parties de l'Amérique centrale et des Caraïbes, connaît également une croissance progressive de la demande soutenue par l'urbanisation et une exposition croissante aux produits alimentaires axés sur la santé.

Paysage concurrentiel

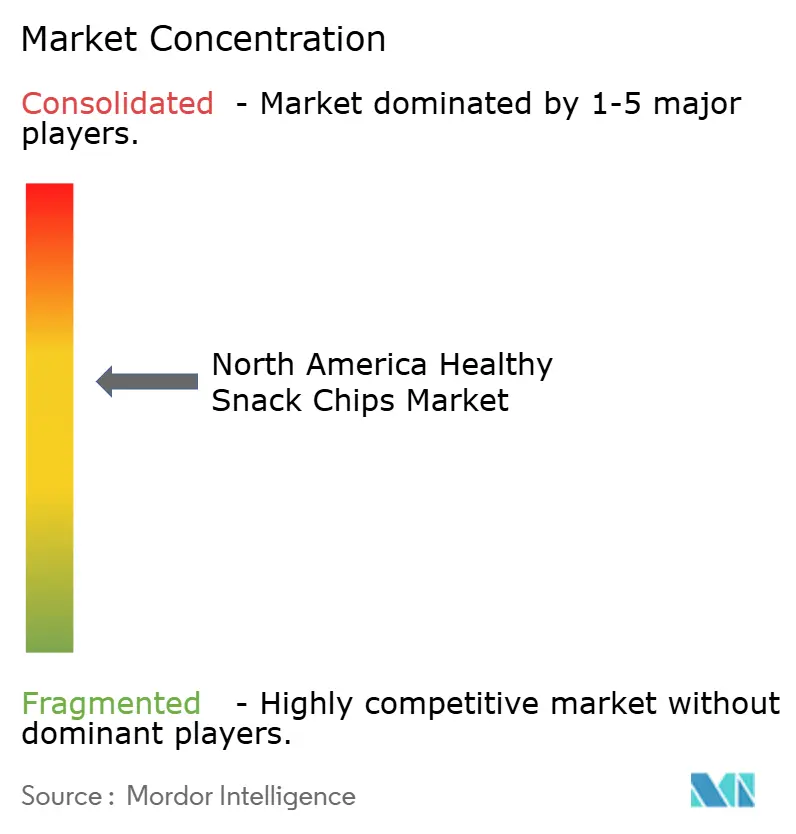

Le secteur des chips de collation saines en Amérique du Nord reste modérément consolidé, avec une concentration estimée à 6 sur 10, les grandes entreprises alimentaires continuant à remodeler leurs portefeuilles par le biais d'acquisitions axées sur la santé et d'expansion de catégories. Des opérations stratégiques telles que l'acquisition de Kellanova par Mars, l'achat de Siete Foods par PepsiCo et la prise de contrôle de LesserEvil par The Hershey Company reflètent l'accent croissant mis sur les portefeuilles de collation fonctionnelles et à étiquette propre.

L'intensité concurrentielle augmente à mesure que les fabricants de marques de distributeur renforcent leur présence en rayon et font pression sur les acteurs de marque pour qu'ils se différencient par des ingrédients premium, la fortification en protéines et un positionnement axé sur le style de vie. La demande de produits céto, paléo et centrés sur les protéines continue de s'accélérer, encourageant les marques à investir dans des concepts de nutrition personnalisée, des capacités de formulation avancées et des technologies de fabrication automatisées pour améliorer la vitesse et l'efficacité.

L'innovation et la transparence deviennent des leviers concurrentiels clés dans la catégorie. Les entreprises mettent de plus en plus l'accent sur des solutions d'emballage durables, un approvisionnement traçable et des allégations nutritionnelles alignées cliniquement pour renforcer la confiance des consommateurs. Les marques émergentes telles que WILDE et Legendary Foods gagnent du terrain grâce à une différenciation riche en protéines, un marketing axé sur le numérique et des collaborations stratégiques avec les détaillants, soulignant comment l'agilité opérationnelle et la narration de marque ciblée remodèlent la dynamique du marché.

Leaders du secteur des chips de collation saines en Amérique du Nord

PepsiCo, Inc.

Utz Brands

Hain Celestial Group

Campbell Soup Co.

Siete Family Foods

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Graza a élargi son portefeuille de produits avec le relancement de ses populaires chips de pommes de terre à l'huile d'olive, les introduisant comme offre permanente en quatre saveurs améliorées, notamment Sel de mer classique, Sel et vinaigre, Piquant et sucré, et César relevé. Les chips sont fabriquées à partir de pommes de terre jaunes spécialement sélectionnées frites dans 100 % d'huile d'olive extra-vierge, offrant une texture plus légère et plus croustillante par rapport au lancement en édition limitée précédent.

- Février 2026 : Ancient Crunch a annoncé l'expansion en vente au détail de ses chips de tortilla MASA frites au suif et de ses chips de pommes de terre Vandy dans les grandes chaînes d'épicerie, notamment Whole Foods Market et Sprouts Farmers Market. La société a également dévoilé sa prochaine gamme « Golden Age Popcorn », renforçant davantage son portefeuille de collations à étiquette propre axé sur le suif de bœuf nourri à l'herbe, les ingrédients biologiques et les formulations sans huile de graine.

- Mars 2026 : PepsiCo a lancé les collations Smartfood FiberPop et SunChips Fiber aux États-Unis, élargissant son portefeuille de collations meilleures pour la santé riches en fibres. Les produits ciblent la demande croissante d'options de collation fonctionnelles et axées sur la santé digestive.

Périmètre du rapport sur le marché des chips de collation saines en Amérique du Nord

| Chips de légumes |

| Chips de fruits |

| Chips de légumineuses et de légumes secs |

| Chips de céréales et de graines |

| Chips enrichies en protéines |

| Chips de patates douces |

| Chips de bœuf |

| Autres types de produits |

| À base de plantes |

| À base d'animaux |

| Mélanges hybrides |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Chips de légumes |

| Chips de fruits | |

| Chips de légumineuses et de légumes secs | |

| Chips de céréales et de graines | |

| Chips enrichies en protéines | |

| Chips de patates douces | |

| Chips de bœuf | |

| Autres types de produits | |

| Par source d'ingrédients | À base de plantes |

| À base d'animaux | |

| Mélanges hybrides | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Magasins de vente au détail en ligne | |

| Autres canaux de distribution | |

| Par pays | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des chips de collation saines en Amérique du Nord d'ici 2030 ?

Le marché devrait atteindre 9,6 milliards USD d'ici 2030, croissant à un TCAC de 7,48 %.

Quel segment de produit se développe le plus rapidement ?

Les chips enrichies en protéines affichent un TCAC de 10,97 % et constituent le segment à la croissance la plus rapide.

Quelle est l'importance du commerce de détail en ligne pour les chips de collation saines en Amérique du Nord ?

Les canaux en ligne se développent à un TCAC de 13,48 %, dépassant tous les autres formats de distribution.

Quelles acquisitions majeures signalent des changements stratégiques vers des portefeuilles plus sains ?

Mars-Kellanova, PepsiCo-Siete Foods, Hershey-LesserEvil et Flowers Foods-Simple Mills illustrent tous des grands acteurs qui misent davantage sur les collations meilleures pour la santé

Dernière mise à jour de la page le: