Taille et part du marché des chips de pommes de terre frites

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

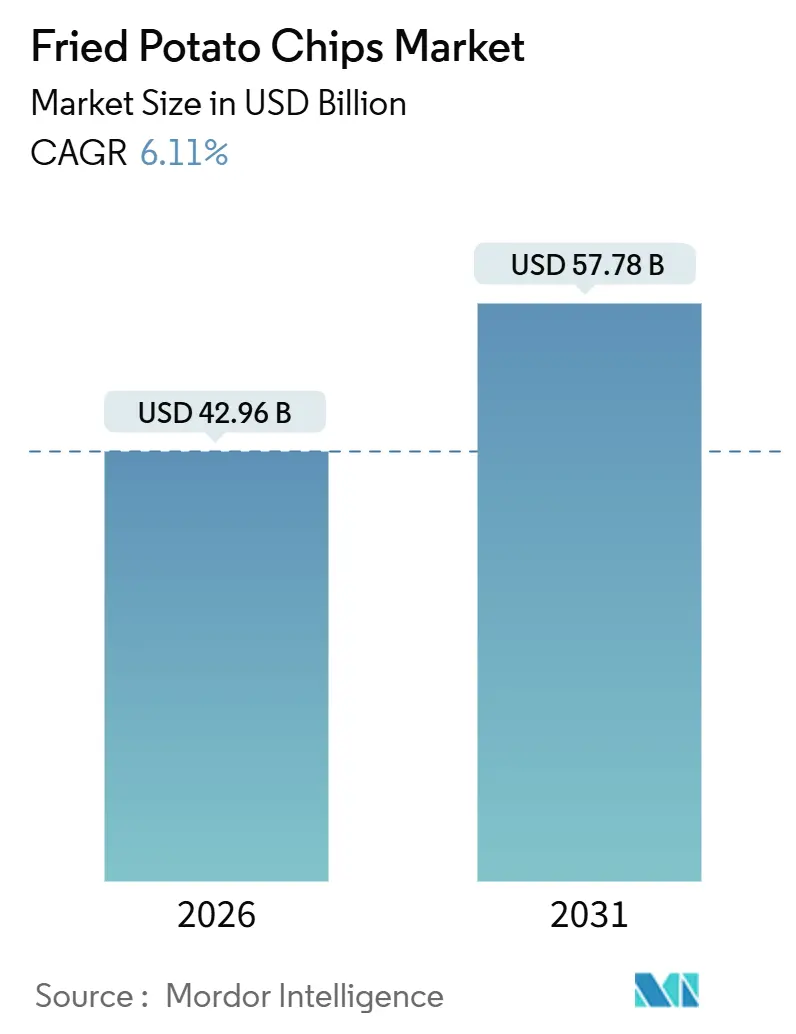

| Taille du Marché (2026) | 42.96 Milliards de dollars |

| Taille du Marché (2031) | 57.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.11% CAGR |

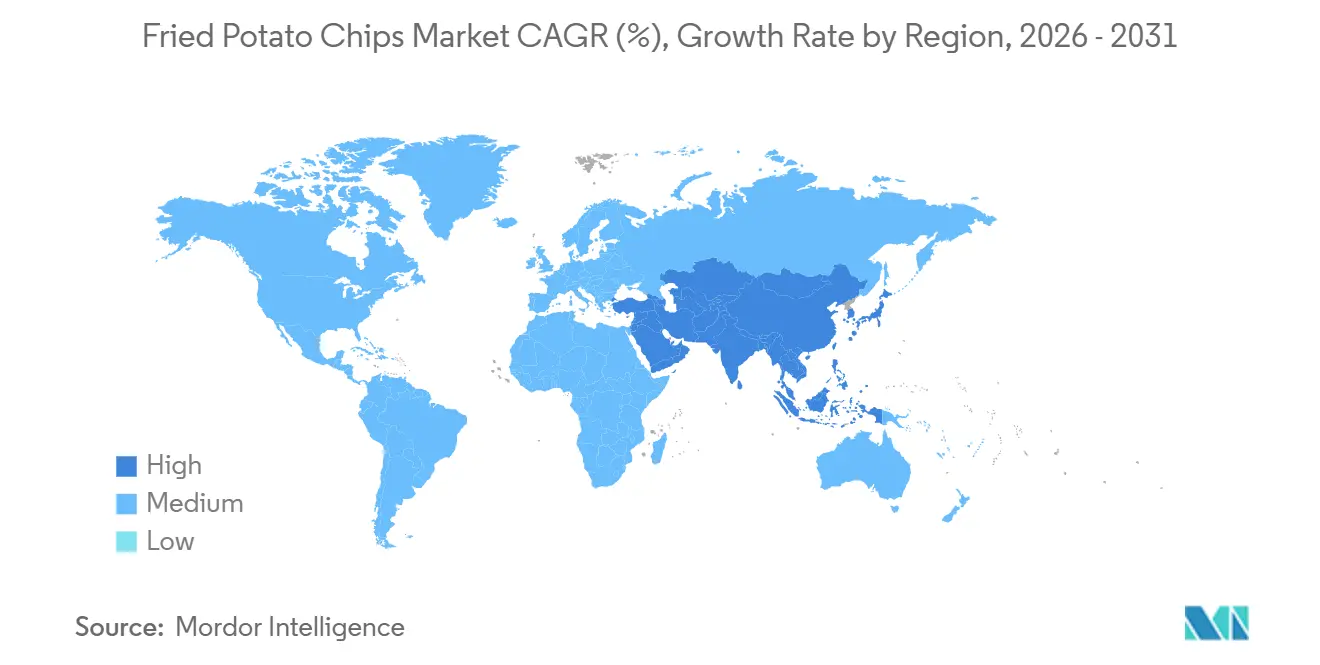

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chips de pommes de terre frites par Mordor Intelligence

Le marché mondial des chips de pommes de terre frites a atteint 42,96 milliards USD en 2026 et devrait croître jusqu'à 57,78 milliards USD d'ici 2031, à un TCAC de 6,11 %. Cette trajectoire de croissance met en évidence un marché qui équilibre deux forces opposées : l'attrait séculaire des encas pratiques et indulgents, et le contrôle croissant exercé par les régulateurs et les consommateurs sur la teneur en sodium, les graisses saturées et les méthodes de friture. La résilience du marché peut être attribuée aux fabricants qui naviguent habilement entre des reformulations soucieuses de la santé et des indulgences premium. Cette double stratégie séduit efficacement à la fois les millennials orientés vers le bien-être et les traditionnalistes. L'acquisition de Kellanova par Mars pour 35,9 milliards USD en 2024 témoigne de la dynamique du secteur, soulignant que dans un marché où la présence en rayon et les efforts promotionnels sont primordiaux, l'échelle et la maîtrise de la distribution sont essentielles.

L'Amérique du Nord a représenté 32,78 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique est appelée à croître à 6,89 % jusqu'en 2031, portée par l'urbanisation, la hausse des revenus disponibles et l'innovation en matière de saveurs localisées qui reflète les palais régionaux.

Cependant, le marché est confronté à des défis, notamment les réglementations sanitaires et l'empiétement des encas alternatifs. Le règlement 1169/2011 de l'Union européenne met l'accent sur l'étiquetage nutritionnel en face avant des emballages, et le règlement 1333/2008 limite les additifs alimentaires. Ces réglementations nécessitent des cycles de reformulation qui risquent de modifier les profils gustatifs et d'éloigner les consommateurs fidèles. Parallèlement, des encas alternatifs tels que les chips de légumes, le popcorn et les options à base de protéines gagnent du terrain, notamment auprès des consommateurs de la Génération Z, qui privilégient les bénéfices fonctionnels et la durabilité par rapport à la fidélité aux marques traditionnelles.

Points clés du rapport

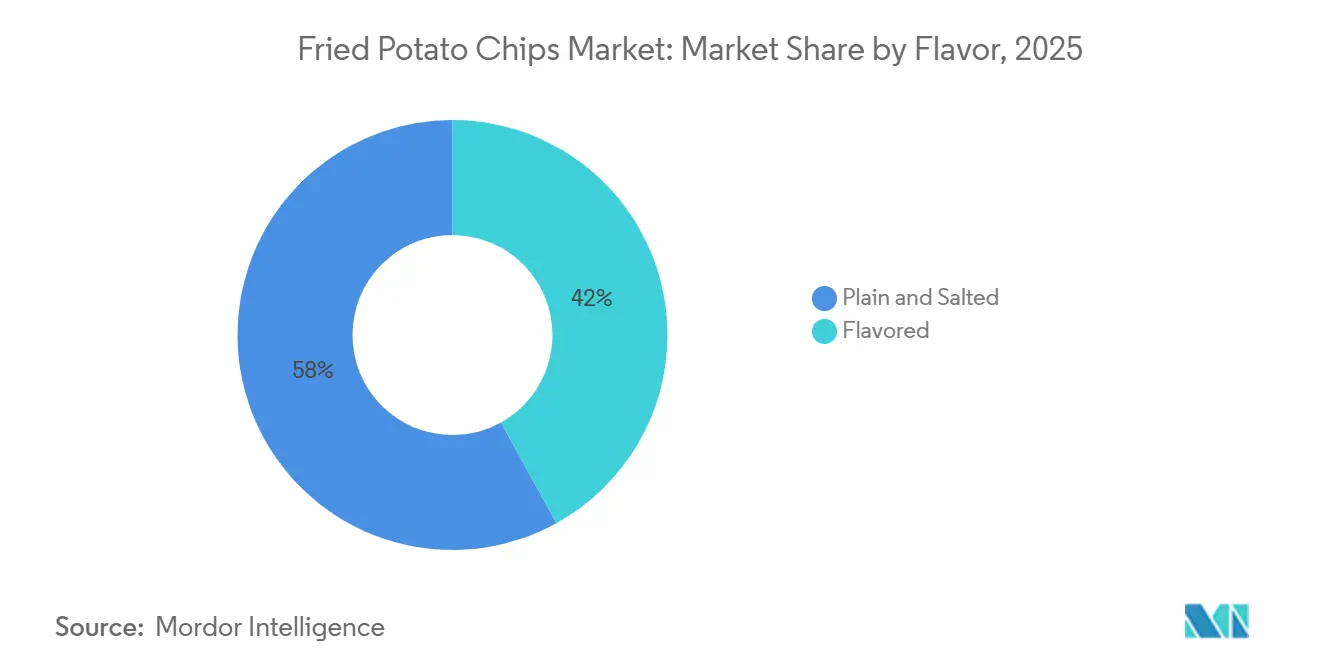

- Par saveur, les chips nature et salées ont capté 58,04 % de la taille du marché des chips de pommes de terre frites en 2025, tandis que les variantes aromatisées devraient se développer à un TCAC de 6,48 % jusqu'en 2031.

- Par type d'emballage, les sachets et sacs ont dominé avec 77,81 % de la part du marché des chips de pommes de terre frites en 2025, tandis que les contenants rigides devraient croître à un TCAC de 7,32 % jusqu'en 2031.

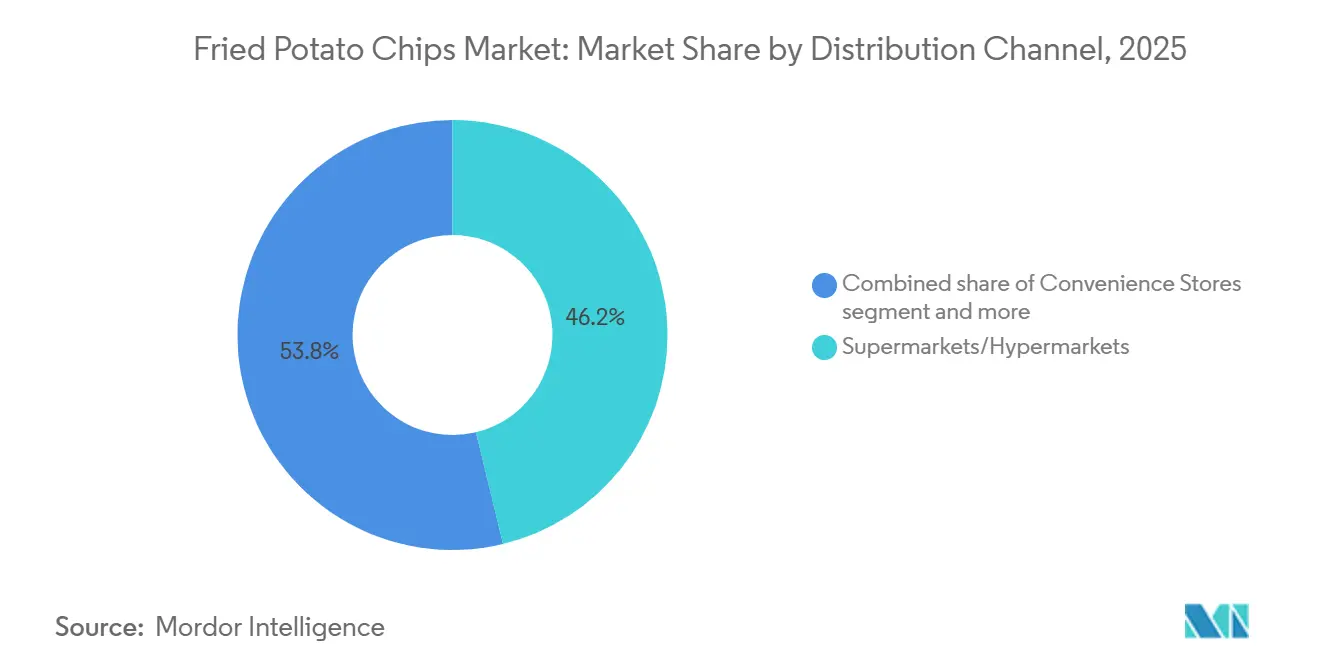

- Par canal de distribution, les supermarchés et hypermarchés ont détenu 46,23 % de la part de la taille du marché des chips de pommes de terre frites en 2025 ; la vente au détail en ligne est appelée à croître à un TCAC de 7,14 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 32,78 % des revenus du marché des chips de pommes de terre frites en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 6,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des chips de pommes de terre frites

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence croissante pour les encas pratiques et prêts à consommer | +1.2% | Mondial, avec une intensité maximale dans les centres urbains d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Forte culture de grignotage chez les jeunes consommateurs | +1.0% | Mondial, porté par l'Amérique du Nord, l'Europe et l'Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Innovation continue en matière de saveurs adaptées aux profils gustatifs locaux | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique, l'Amérique latine | Moyen terme (2-4 ans) |

| Construction de marques fortes et marketing agressif par les acteurs mondiaux et régionaux | +0.8% | Mondial, avec des dépenses concentrées en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Développement du positionnement clean-label, avec des listes d'ingrédients plus simples et des allégations sans OGM | +0.7% | Amérique du Nord et Europe, en émergence dans l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Expansion des formulations plus saines telles que les chips allégées en matières grasses, à faible teneur en sel, cuites au four ou « meilleures pour la santé » | +0.6% | Amérique du Nord et Europe, adoption sélective en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les encas pratiques et prêts à consommer

À mesure que l'urbanisation s'accélère et que le temps devient de plus en plus rare, les structures alimentaires traditionnelles subissent des changements significatifs. Les consommateurs se tournent vers des encas portables et stables à température ambiante qui ne nécessitent aucune préparation, répondant ainsi au besoin croissant de commodité. Les chips de pommes de terre se sont imposées comme un choix privilégié, leurs portions individuellement emballées s'intégrant parfaitement aux routines quotidiennes telles que les trajets domicile-travail, les tiroirs de bureau et d'autres occasions de consommation en déplacement que les repas traditionnels peinent souvent à satisfaire. Le marché organisé des encas en Inde connaît une croissance substantielle, portée par la prévalence croissante des familles nucléaires et des horaires de travail prolongés, qui ont normalisé le grignotage comme alternative pratique aux repas complets. Cette transformation du comportement de grignotage est davantage ancrée dans la nécessité que dans l'impulsivité, ce qui confère à la catégorie une plus grande résilience lors des ralentissements économiques par rapport aux indulgences discrétionnaires. En réponse à ces préférences consommateurs en évolution, les fabricants introduisent des formats d'emballage refermables et des packs multi-portions qui combinent efficacement praticité et contrôle des portions. Les boîtes cylindriques rigides, en particulier, s'avèrent plus efficaces pour répondre à cette double exigence par rapport aux sachets souples traditionnels.

Forte culture de grignotage chez les jeunes consommateurs

Les millennials et la Génération Z grignotent plus fréquemment que les générations précédentes, influencés par les plateformes de médias sociaux, les recommandations d'influenceurs et un éloignement des horaires de repas traditionnels. Ces jeunes générations accordent une grande valeur à la diversité des saveurs, aux produits visuellement attrayants et aux encas facilement partageables en ligne. Les chips de pommes de terre répondent efficacement à ces préférences grâce à des lancements de produits en édition limitée, des designs d'emballages accrocheurs et une esthétique qui résonne bien sur les plateformes de médias sociaux comme Instagram. Parallèlement, la demande de transparence est croissante parmi ces consommateurs. De nombreux acheteurs ont exprimé des préoccupations concernant la sécurité alimentaire, tandis que d'autres s'inquiètent de plus en plus de la hausse des coûts alimentaires. Cela crée un équilibre délicat entre l'offre de produits premium et la réponse aux acheteurs soucieux du rapport qualité-prix. Les entreprises qui relèvent ce défi en proposant une gamme d'options de produits, telles que des chips salées abordables aux côtés d'alternatives kettle-cooked de haute qualité, parviennent à attirer des consommateurs de différents niveaux de revenus. L'évolution de la perception du grignotage, désormais considéré comme une occasion de manger légitime plutôt qu'une indulgence coupable, stimule une croissance régulière des volumes de consommation et contribue à l'expansion à long terme du marché.

Développement du positionnement clean-label, avec des listes d'ingrédients plus simples et des allégations sans OGM

Portée par le scepticisme des millennials et de la Génération Z envers les additifs artificiels et les chaînes d'approvisionnement opaques, le positionnement clean-label est passé d'une niche à un courant dominant. Les marques reformulent désormais leurs produits, abandonnant des ingrédients tels que le glutamate monosodique, les colorants artificiels et les huiles hydrogénées. Elles optent plutôt pour des assaisonnements naturels, du sel de mer et des huiles plus saines comme l'huile de tournesol à haute teneur en acide oléique ou l'huile d'avocat. Cette tendance est particulièrement marquée en Amérique du Nord et en Europe. Dans ces régions, les cadres réglementaires, tels que le règlement 1333/2008 de l'Union européenne, non seulement restreignent certains additifs, mais exigent également un étiquetage clair des allergènes et des conservateurs[1]Source : Union européenne RÈGLEMENT (CE) N° 1333/2008 DU PARLEMENT EUROPÉEN ET DU CONSEIL,

europa.eu. De plus, des certifications telles que le projet non-OGM et les certifications biologiques sont devenues indispensables pour les produits premium. Des marques telles que Kettle Foods et Burts Chips centrent même leur identité autour de la transparence des ingrédients. Cependant, un défi de taille demeure : préserver le goût et la durée de conservation sans conservateurs synthétiques. Ce défi technique tend à avantager les acteurs verticalement intégrés disposant de leurs propres capacités de recherche et développement. Si les produits clean-label ont réussi à attirer les consommateurs soucieux de leur santé, ce qui se reflète dans leur impact croissant sur le marché, le prix premium nécessaire pour couvrir les coûts de reformulation a freiné une pénétration plus large du marché.

Expansion des formulations plus saines telles que les chips allégées en matières grasses, à faible teneur en sel, cuites au four ou « meilleures pour la santé »

Les formulations plus saines répondent à la perception de longue date des chips de pommes de terre comme des encas indulgents peu nutritifs. Les chips cuites au four, qui évitent le processus de friture, réduisent considérablement la teneur en matières grasses. Cependant, cela compromet souvent le croquant caractéristique et la texture en bouche que les consommateurs associent à la catégorie. Les options à teneur réduite en sodium s'alignent sur les objectifs volontaires établis par la Food and Drug Administration des États-Unis. En 2024, l'agence a publié des orientations encourageant les fabricants à réduire les niveaux de sodium d'un pourcentage notable au cours de la prochaine décennie. Dans le même temps, les technologies de friture à l'air et de friture sous vide offrent une solution équilibrée, préservant la texture souhaitée tout en réduisant l'absorption des graisses. Malgré ces avancées, l'investissement en capital substantiel requis pour moderniser les lignes de production reste un obstacle majeur pour les fabricants de taille moyenne. Cependant, les consommateurs soucieux des coûts résistent souvent à payer une prime. Par conséquent, le succès dans ce segment dépend d'améliorations graduelles et progressives plutôt que d'innovations révolutionnaires, ce qui limite le potentiel de croissance immédiate des parts de marché.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade des préoccupations sanitaires liées à l'obésité, aux maladies cardiovasculaires et à la consommation élevée de sodium | -0.8% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pression réglementaire pour réduire le sel, les graisses saturées et les additifs artificiels dans les encas salés | -0.6% | Europe et Amérique du Nord, en émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Concurrence croissante des encas alternatifs | -0.5% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Perception négative des encas frits | -0.4% | Amérique du Nord et Europe, impact sélectif en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des préoccupations sanitaires liées à l'obésité, aux maladies cardiovasculaires et à la consommation élevée de sodium

Dans les marchés développés, où une part significative des adultes est confrontée à des problèmes d'obésité, les campagnes de santé publique associent de plus en plus les encas frits aux maladies chroniques, entraînant des changements dans les habitudes de consommation. Une portion standard de chips de pommes de terre contient une quantité considérable de sodium. Associée à d'autres aliments transformés, cette consommation pousse souvent les consommateurs vers ou au-delà de la limite quotidienne de sodium recommandée par l'Organisation mondiale de la santé[3]Source : Organisation mondiale de la santé Lignes directrices : apport en sodium pour les adultes et les enfants,

who.int. Les maladies cardiovasculaires continuent d'être la première cause de décès dans le monde, le sodium alimentaire étant reconnu comme un facteur de risque modifiable. Les décideurs politiques et les défenseurs de la santé abordent cette question par des stratégies telles que la taxation, les étiquettes d'avertissement et des initiatives de sensibilisation du public renforcées. Les fabricants travaillent activement à contrecarrer cette tendance. Ils introduisent des emballages plus petits à portion contrôlée, mettent l'accent sur un étiquetage nutritionnel clair et transparent, et s'associent avec des diététiciens. Ces efforts visent à repositionner les chips comme des indulgences occasionnelles plutôt que comme des aliments quotidiens. S'il est reconnu que modifier le comportement des consommateurs est un processus graduel, l'accent continu mis sur les messages de santé devrait steadement réduire la consommation par habitant, notamment chez les populations vieillissantes.

Pression réglementaire pour réduire le sel, les graisses saturées et les additifs artificiels dans les encas salés

À mesure que les cadres réglementaires deviennent de plus en plus stricts sur les marchés mondiaux, les entreprises sont confrontées à des défis importants dans la reformulation de leurs produits. Ces efforts de reformulation exercent une pression considérable sur les budgets de recherche et développement et risquent d'éloigner les consommateurs sensibles aux changements de goût. Le règlement 1169/2011 de l'Union européenne impose l'étiquetage nutritionnel en face avant des emballages, certains États membres mettant en œuvre un code couleur feux de signalisation pour identifier clairement les produits riches en sodium et en matières grasses. Cette approche d'étiquetage peut stigmatiser ces produits au point de vente. De plus, l'Autorité européenne de sécurité des aliments a émis des avis soutenant les objectifs de réduction du sodium, tandis que les orientations 2024 de la Food and Drug Administration des États-Unis introduisent des critères de référence volontaires[2]Source : Food and Drug Administration des États-Unis La FDA lance la prochaine phase de ses efforts de réduction du sodium,

fda.gov. Si ces critères sont largement adoptés, ils pourraient remodeler les normes du secteur. Les coûts de mise en conformité ne sont pas répartis de manière équitable. Les multinationales sont mieux positionnées pour absorber les dépenses de reformulation en les répartissant sur leurs portefeuilles mondiaux. En revanche, les acteurs régionaux font souvent face à des contraintes financières importantes, ce qui peut entraîner une réduction des marges bénéficiaires, voire les contraindre à quitter le marché. L'impact de ces défis reflète le double fardeau des coûts de reformulation et la perte potentielle de volumes de ventes si les changements de profils gustatifs ne répondent pas aux attentes des consommateurs. Cependant, le calendrier à moyen terme offre aux fabricants l'opportunité d'adapter leurs stratégies avant que l'application réglementaire ne devienne plus rigoureuse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par saveur : La premiumisation accélère l'essor des chips aromatisées

Les chips aromatisées devraient croître à un taux de croissance annuel composé (TCAC) de 6,48 % jusqu'en 2031, dépassant la croissance globale du marché. Les fabricants relèvent le défi de la marchandisation en introduisant des profils de saveurs diversifiés tels que le barbecue, la crème aigre et l'oignon, les saveurs à base de fromage, les variantes épicées et les mélanges sucré-salé. En 2025, les chips nature et salées représentaient 58,04 % de la part de marché, portées par leur polyvalence en tant qu'accompagnements populaires des sandwichs et des dips. Cependant, cette dominance décline progressivement à mesure que les jeunes consommateurs privilégient de plus en plus les saveurs uniques et les emballages visuellement attrayants et dignes d'Instagram par rapport à la fonctionnalité traditionnelle. En Amérique du Nord, le barbecue reste le sous-segment aromatisé le plus populaire. En revanche, les variantes épicées dominent en Inde et au Mexique, où les préférences culturelles pour les aliments riches en capsaïcine sont profondément ancrées. L'Europe est en tête pour les saveurs à base de fromage, s'appuyant sur ses fortes traditions laitières, tandis que le Japon et la Corée du Sud connaissent une demande croissante pour les mélanges sucré-salé comme le beurre de miel et le caramel au sel de mer, reflétant la popularité des hybrides dessert-encas dans ces régions. La crème aigre et l'oignon occupent un terrain intermédiaire, séduisant les consommateurs qui recherchent des saveurs acidulées sans piquant, bien que sa croissance ait plafonné à mesure que les marques se concentrent sur l'introduction de profils plus audacieux et plus distinctifs.

Le processus mondial de développement des saveurs de PepsiCo, qui implique le test de milliers de concepts chaque année, souligne les efforts considérables de recherche et développement nécessaires pour maintenir cette stratégie de segmentation. La préférence croissante pour les chips aromatisées s'aligne sur une tendance plus large de premiumisation, où les consommateurs sont prêts à payer des prix plus élevés pour des expériences sensorielles améliorées que les chips nature salées ne peuvent pas offrir. Cette dynamique devrait se poursuivre à mesure que les revenus disponibles augmentent dans les marchés émergents, permettant à davantage de consommateurs de monter en gamme vers des produits premium. Ce changement met en évidence l'évolution de la demande des consommateurs pour l'innovation et la différenciation dans l'industrie des encas alimentaires, soulignant l'importance d'un développement continu des saveurs pour maintenir la pertinence et la croissance du marché.

Par type d'emballage : Les contenants rigides captent la demande de premiumisation et de fraîcheur

Les contenants et boîtes cylindriques rigides connaissent une croissance remarquable, progressant à un TCAC de 7,32 %, ce qui est le plus rapide parmi tous les formats d'emballage. Cette croissance est principalement portée par l'évolution des préférences des consommateurs, les individus accordant de plus en plus de valeur à des caractéristiques telles que la refermabilité, le contrôle des portions et la fraîcheur prolongée par rapport aux coûts unitaires inférieurs offerts par les sachets souples. En 2025, les sachets et sacs ont dominé le marché avec une part de 77,81 %, principalement en raison de leurs avantages en termes de coûts, de leur poids plus léger pour la logistique et de leur compatibilité avec les lignes de remplissage à grande vitesse. Cependant, ces formats présentent des limites dans les scénarios multi-portions, car ils ne parviennent souvent pas à maintenir le croustillant du produit après ouverture, entraînant une insatisfaction des consommateurs. Les contenants rigides, tels que le tube emblématique de Pringles et le format STAX de Doritos, répondent efficacement à ce problème en intégrant des joints hermétiques et des géométries de chips empilables qui réduisent les brisures lors du transport. Ces contenants sont particulièrement attrayants pour les ménages urbains à revenus plus élevés, qui perçoivent les avantages de la réduction du gaspillage alimentaire et de la commodité accrue comme valant le coût supplémentaire. Les formats multipacks, qui regroupent des sachets individuels pour une utilisation dans les boîtes à lunch et les distributeurs automatiques, offrent un juste milieu entre les grands sacs et les contenants rigides. Ces formats offrent l'avantage du contrôle des portions sans le prix premium associé aux contenants rigides.

Les préoccupations en matière de durabilité influencent de plus en plus les décisions d'emballage dans l'ensemble du secteur. Le TCAC de 7,32 % pour les contenants rigides met en évidence un changement structurel dans l'industrie de l'emballage, où l'emballage n'est plus considéré comme un simple intrant de base mais comme une caractéristique à valeur ajoutée. Ce changement favorise les marques disposant de la taille nécessaire pour absorber des coûts de matériaux plus élevés et des pipelines d'innovation pour se différencier grâce à des formats d'emballage uniques et fonctionnels. Alors que la durabilité et les préférences des consommateurs continuent d'évoluer, les entreprises capables d'aligner leurs stratégies d'emballage sur ces tendances sont susceptibles de gagner un avantage concurrentiel sur le marché.

Par canal de distribution : La vente au détail en ligne redéfinit la commodité et la découverte

La vente au détail en ligne devrait croître à un TCAC de 7,14 % jusqu'en 2031, alimentée par l'essor des plateformes de commerce rapide, les boîtes d'encas par abonnement et l'adoption croissante de l'épicerie en ligne. Malgré cette croissance, les supermarchés et hypermarchés devraient conserver une part de marché significative de 46,23 % en 2025. Cette dominance est largement due à leur capacité à stimuler les achats impulsifs grâce à des stratégies telles que les présentoirs en bout de rayon et les prix promotionnels. Le secteur du commerce rapide en Inde a représenté plus des deux tiers de toutes les commandes d'épicerie en ligne. Ces plateformes transforment la logistique du dernier kilomètre et permettent aux marques de contourner les intermédiaires traditionnels du commerce de détail. Les épiceries de proximité, qui s'adressent aux consommateurs en déplacement et aux acheteurs nocturnes, maintiennent une position stable sur le marché mais font face à des défis liés à la hausse des coûts immobiliers et à la concurrence des distributeurs automatiques et des micro-marchés.

Les autres canaux de distribution, notamment les distributeurs automatiques, les stations-service et les modèles de vente directe aux consommateurs, répondent à une demande fragmentée mais manquent d'échelle pour modifier significativement la dynamique du marché. La fracture entre les canaux d'achat physiques et numériques est moins une question de remplacement mutuel que de satisfaction d'occasions d'achat spécifiques. Par exemple, les consommateurs achètent souvent des packs en vrac dans les supermarchés pour un usage domestique, des sachets individuels dans les épiceries de proximité pour une consommation immédiate, et des packs variétés en ligne pour l'exploration et les cadeaux. Les marques qui optimisent efficacement leurs assortiments de produits et leurs stratégies de tarification sur ces canaux gagnent une part disproportionnée du marché. On peut citer comme exemples l'offre de saveurs exclusives en ligne, des multipacks promotionnels dans les hypermarchés et des articles premium individuels dans les épiceries de proximité. Le TCAC prévu de 7,14 % pour la vente au détail en ligne souligne le rôle du commerce électronique à la fois comme plateforme de découverte et service d'abonnement. Cependant, sa part de marché globale devrait rester limitée en raison de la faible valeur unitaire de la catégorie et de la préférence des consommateurs pour l'évaluation tactile avant l'achat.

Analyse géographique

En 2025, l'Amérique du Nord est apparue comme le segment dominant et a détenu 32,78 % des revenus mondiaux. Cette dominance a été portée par le marché des chips de pommes de terre aux États-Unis, avec une consommation par habitant en hausse. L'expansion du marché est propulsée par la premiumisation. Des produits tels que les variantes kettle-cooked, biologiques et aux saveurs exotiques commandent des prix premium significatifs par rapport aux offres du marché de masse. Le Canada et le Mexique contribuent également à la croissance de la région, la préférence du Mexique pour les saveurs épicées créant des opportunités pour les marques de localiser les profils de chaleur. Cependant, la région est confrontée aux défis posés par les groupes de défense de la santé qui préconisent l'extension des taxes sur les sodas aux encas salés, un risque réglementaire qui pourrait peser sur les marges si cette mesure est mise en œuvre. En Europe, le marché est façonné par des réglementations strictes en vertu du règlement 1169/2011 de l'Union européenne (UE), qui régit le sodium, les additifs et l'étiquetage. Cela a conduit à des cycles de reformulation continus.

L'Asie-Pacifique est le segment à la croissance la plus rapide, progressant à un TCAC de 6,89 % jusqu'en 2031. Cette croissance est alimentée par l'urbanisation de la Chine, la pénétration croissante du commerce de détail organisé en Inde, la tendance à la premiumisation au Japon et l'adoption de saveurs multiculturelles en Australie. En Chine, le marché est divisé entre les marques multinationales dominant les villes de premier rang et les acteurs locaux prospérant dans les villes de deuxième et troisième rang, où la sensibilité aux prix et les préférences régionales de saveurs leur confèrent un avantage. La population multiculturelle de l'Australie stimule la demande de saveurs d'inspiration mondiale, telles que le piment doux thaïlandais et le tandoori indien, positionnant le pays comme un centre d'innovation pouvant être développé à d'autres marchés. La trajectoire de croissance de la région dépend de la poursuite de l'urbanisation, du développement des infrastructures de chaîne du froid et de la stabilité réglementaire.

Les autres régions, notamment l'Amérique du Sud et le Moyen-Orient et l'Afrique, représentent des frontières émergentes. En Amérique du Sud, le Brésil et l'Argentine dominent la consommation. Le marché des encas au Brésil bénéficie de l'urbanisation et d'une classe moyenne en pleine croissance, bien que la volatilité économique et la dépréciation monétaire créent des défis pour les importateurs. Au Moyen-Orient et en Afrique, l'Arabie saoudite, les Émirats arabes unis (EAU) et l'Afrique du Sud ancrent la demande. Les populations expatriées aux EAU et en Arabie saoudite stimulent la demande de marques reconnues mondialement et de produits certifiés Halal, créant des opportunités pour les multinationales prêtes à naviguer dans des environnements réglementaires complexes.

Paysage concurrentiel

Dans l'industrie des chips de pommes de terre frites, bien que les deux premiers acteurs occupent un espace en rayon significatif, il reste des opportunités considérables pour que les concurrents régionaux prospèrent. PepsiCo, à travers sa division Frito-Lay, et Kellanova, connue pour sa marque Pringles, dominent le marché en s'appuyant sur leurs vastes réseaux de distribution, leurs investissements significatifs en recherche et développement et leurs solides capacités marketing.

Le paysage concurrentiel s'est intensifié avec l'acquisition de Kellanova par Mars, qui aligne stratégiquement les portefeuilles de confiserie et d'encas salés sous un même toit. Parallèlement, des acteurs régionaux tels qu'ITC avec sa marque Bingo, Calbee, Intersnack et Utz défendent avec succès leurs positions sur le marché en proposant des saveurs culturellement pertinentes, en s'approvisionnant en pommes de terre localement et en maintenant des cycles d'innovation agiles pour répondre aux demandes des consommateurs. PepsiCo a élargi son portefeuille en acquérant Siete Foods, un spécialiste des encas sans céréales, pour 1,2 milliard USD en 2024, signalant un mouvement stratégique vers le segment des encas « meilleurs pour la santé » en pleine croissance.

Les perturbateurs émergents et diverses startups de vente directe aux consommateurs défient les acteurs établis en introduisant des options d'encas à base de plantes et en utilisant les plateformes de médias sociaux pour les lancements de produits. L'adoption de technologies devient un facteur de différenciation critique dans le secteur, les leaders employant l'intelligence artificielle (IA) pour la modélisation des saveurs et la technologie blockchain pour la traçabilité. Ces avancées accélèrent non seulement le délai de mise sur le marché, mais renforcent également les allégations clean-label, qui revêtent une importance croissante pour les consommateurs. Dans l'ensemble, la concurrence sur le marché des chips de pommes de terre frites établit un équilibre entre les économies d'échelle réalisées par les grands acteurs et la flexibilité des spécialistes régionaux, assurant un paysage industriel dynamique mais non excessivement fragmenté.

Leaders du secteur des chips de pommes de terre frites

Intersnack Group GmbH & Co. KG

PepsiCo, Inc.

Kellanova

Calbee Group

Utz Brands, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Utz, une importante marque d'encas salés des États-Unis, s'est associée à Alex's Lemonade Stand Foundation, le premier organisme de bienfaisance indépendant de la nation pour le cancer infantile, pour dévoiler sa dernière création : des chips de pommes de terre à la limonade. Les chips de pommes de terre à la limonade Utz mêlent la douceur acidulée de la limonade au croquant salé caractéristique d'Utz, offrant une saveur audacieuse et distinctive.

- Avril 2025 : Kettle Studio, réputé pour ses chips artisanales kettle-cooked gastronomiques, a lancé sa nouvelle gamme de chips cuites à l'air. Répondant à la demande croissante d'encas plus sains, les chips cuites à l'air de Kettle Studio contiennent 50 % moins d'huile que les chips de pommes de terre traditionnelles, tout en conservant le croquant audacieux et la saveur caractéristiques de la marque.

- Juillet 2024 : Samyang Foods a introduit trois nouvelles saveurs de chips de pommes de terre, à savoir Original Buldak, Four Cheese, et Habanero et Lime, ciblant le marché japonais des encas. Ces chips, sous la marque Buldak mondialement reconnue, cherchent à incarner l'essence savoureuse et épicée du Buldak Bokkeummyeon.

Portée du rapport sur le marché mondial des chips de pommes de terre frites

Les chips de pommes de terre frites sont de fines tranches de pomme de terre frites dans l'huile jusqu'à ce qu'elles soient croustillantes, assaisonnées (généralement avec du sel ou des arômes) et emballées ou servies comme encas prêt à consommer. Le marché des chips de pommes de terre frites est segmenté par saveur, canal de distribution et géographie. Par saveur, le marché est segmenté en nature et salées, et aromatisées. Par type d'emballage, le marché est segmenté en sachets/sacs, contenants rigides/boîtes cylindriques et autres (multipacks). Par canal de distribution, le marché est segmenté en hypermarchés/supermarchés, épiceries de proximité, canaux en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments susmentionnés.

| Nature et salées | |

| Aromatisées | Barbecue |

| Crème aigre et oignon | |

| Saveurs à base de fromage | |

| Épicé | |

| Mélanges sucré-salé | |

| Autres |

| Sachets/Sacs |

| Contenants rigides/Boîtes cylindriques |

| Autres (Multipacks) |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par saveur | Nature et salées | |

| Aromatisées | Barbecue | |

| Crème aigre et oignon | ||

| Saveurs à base de fromage | ||

| Épicé | ||

| Mélanges sucré-salé | ||

| Autres | ||

| Par type d'emballage | Sachets/Sacs | |

| Contenants rigides/Boîtes cylindriques | ||

| Autres (Multipacks) | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et la prévision de TCAC du marché des chips de pommes de terre frites ?

La taille du marché des chips de pommes de terre frites s'élève à 42,96 milliards USD en 2026 et est appelée à croître à un taux de croissance annuel composé de 6,11 % pour atteindre 57,78 milliards USD d'ici 2031.

Quel segment de saveur connaît la croissance la plus rapide ?

Les chips aromatisées devraient croître à 6,48 % par an jusqu'en 2031, dépassant les variantes nature et salées.

Quelle région offre le potentiel de croissance le plus élevé ?

L'Asie-Pacifique est en tête avec un TCAC de 6,89 % porté par l'urbanisation, la hausse des revenus et l'innovation en matière de saveurs localisées.

Comment la vente au détail en ligne façonne-t-elle les canaux de vente ?

La vente au détail en ligne, y compris les plateformes de commerce rapide, croît à 7,14 % et soutient la découverte de saveurs et les modèles d'abonnement, bien que les supermarchés conservent la plus grande part.

Qu'est-ce qui freine le plus la croissance du marché ?

L'escalade des préoccupations sanitaires liées à l'obésité et à la consommation de sodium impose le plus grand frein à -0,8 % sur les prévisions de TCAC.

Dernière mise à jour de la page le: