Taille et part du marché des chips biologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.74 Milliards de dollars |

| Taille du Marché (2031) | 30.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chips biologiques par Mordor Intelligence

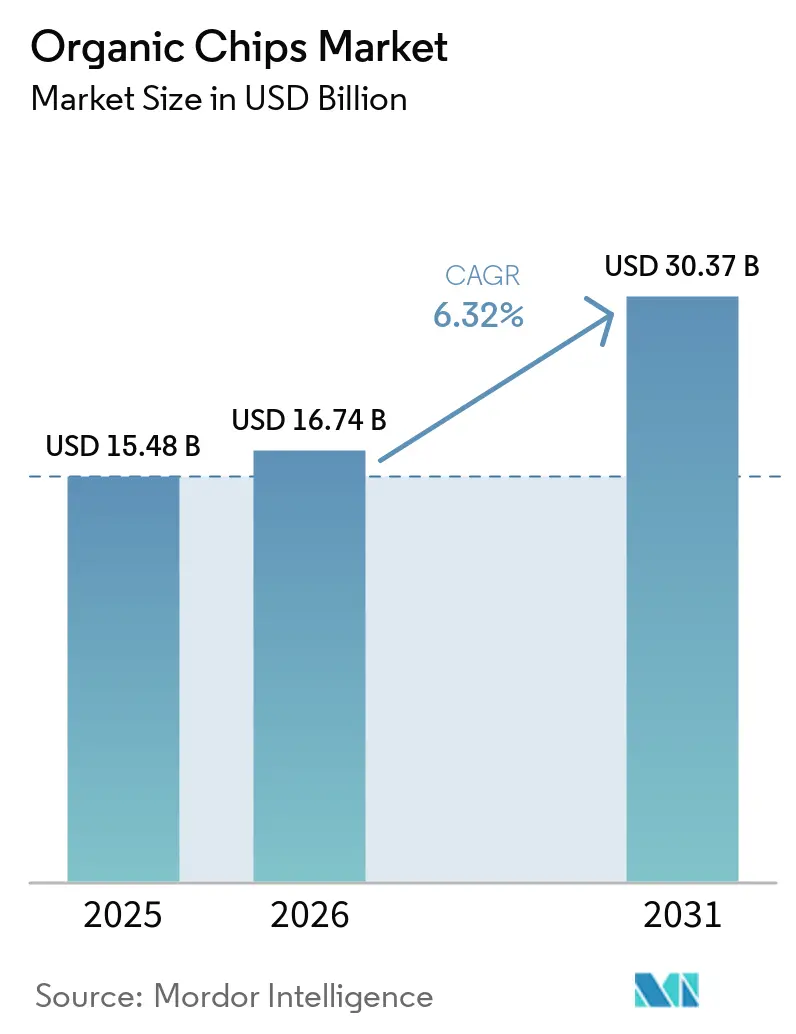

La taille du marché des chips biologiques devrait progresser de 15,48 milliards USD en 2025 à 16,74 milliards USD en 2026, puis atteindre 20,37 milliards USD d'ici 2031, enregistrant un CAGR de 6,32 % entre 2026 et 2031. La catégorie bénéficie d'une hausse plus large des dépenses en alimentation biologique, le secteur biologique américain ayant atteint 76,6 milliards USD en 2025 et progressé de 6,8 %, soit plus rapidement que les catégories alimentaires conventionnelles cette année-là, selon l'Organic Trade Association[1]Source : Organic Trade Association, « Les aliments et produits biologiques atteignent 76,6 milliards USD en 2025, doublant la croissance du marché conventionnel », New Hope Network, newhope.com. Ce schéma de demande soutient le marché des chips biologiques, car les consommateurs se tournent vers des options de snacks certifiés à étiquette propre plutôt que de traiter les achats biologiques comme des achats occasionnels haut de gamme. La concurrence est également façonnée par des règles de certification plus strictes, les marques disposant de systèmes de traçabilité plus solides étant mieux placées pour défendre leur espace en rayon et la confiance des distributeurs. Le développement de produits en matière de saveurs, de formats et d'emballages durables élargit l'attrait sans s'éloigner de l'identité à ingrédients minimaux propre à la catégorie. Le marché des chips biologiques bénéficie également d'une meilleure visibilité en ligne et d'un référencement plus large dans la distribution premium, ce qui aide les marques à expliquer plus clairement la provenance, la certification et la qualité des ingrédients aux acheteurs plus jeunes.

Principaux enseignements du rapport

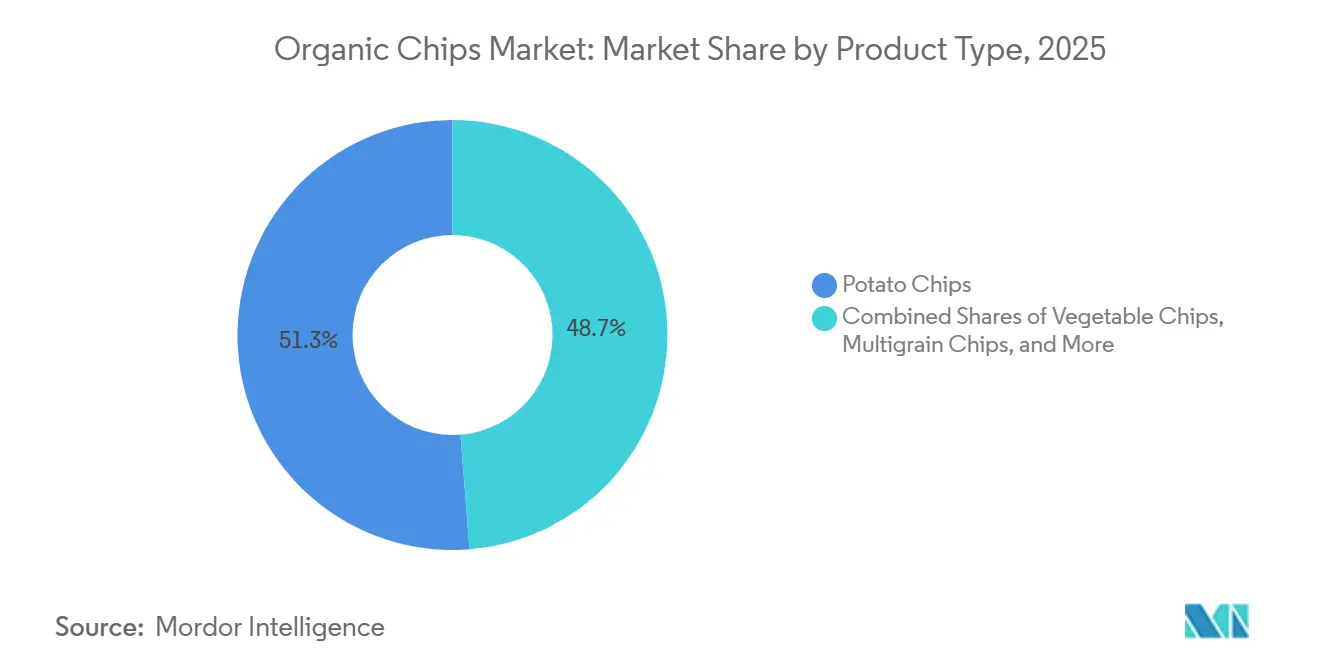

- Par type de produit, les chips de pommes de terre ont dominé avec 51,26 % de la part du marché des chips biologiques en 2025, tandis que les chips multigrain ont enregistré le CAGR prévisionnel le plus élevé à 7,54 % jusqu'en 2031.

- Par saveur, le salé représentait 65,78 % de la taille du marché des chips biologiques en 2025, tandis que l'aromatisé devrait croître à un CAGR de 7,62 % jusqu'en 2031.

- Par type d'emballage, les sachets détenaient 45,38 % de la taille du marché des chips biologiques en 2025, tandis que les pochettes refermables devraient se développer à un CAGR de 7,23 % jusqu'en 2031.

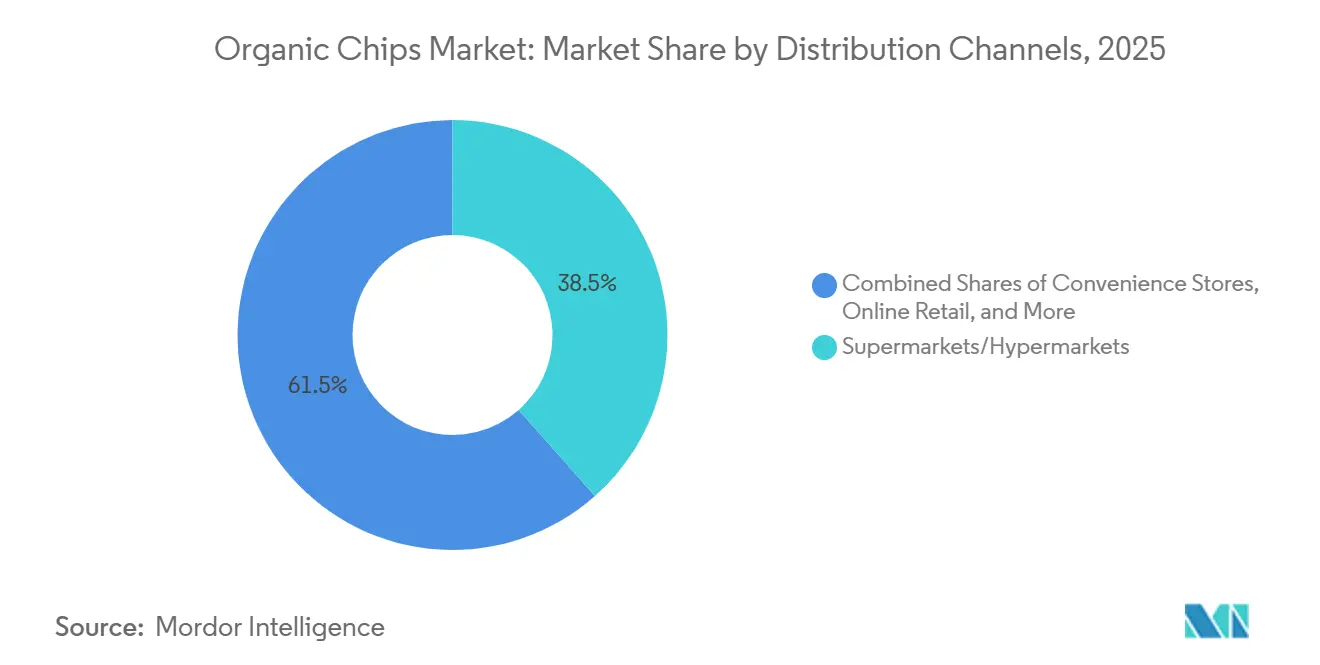

- Par canal de distribution, les supermarchés et hypermarchés ont capté 38,47 % de la taille du marché des chips biologiques en 2025, tandis que la vente en ligne devrait croître à un CAGR de 7,78 % jusqu'en 2031.

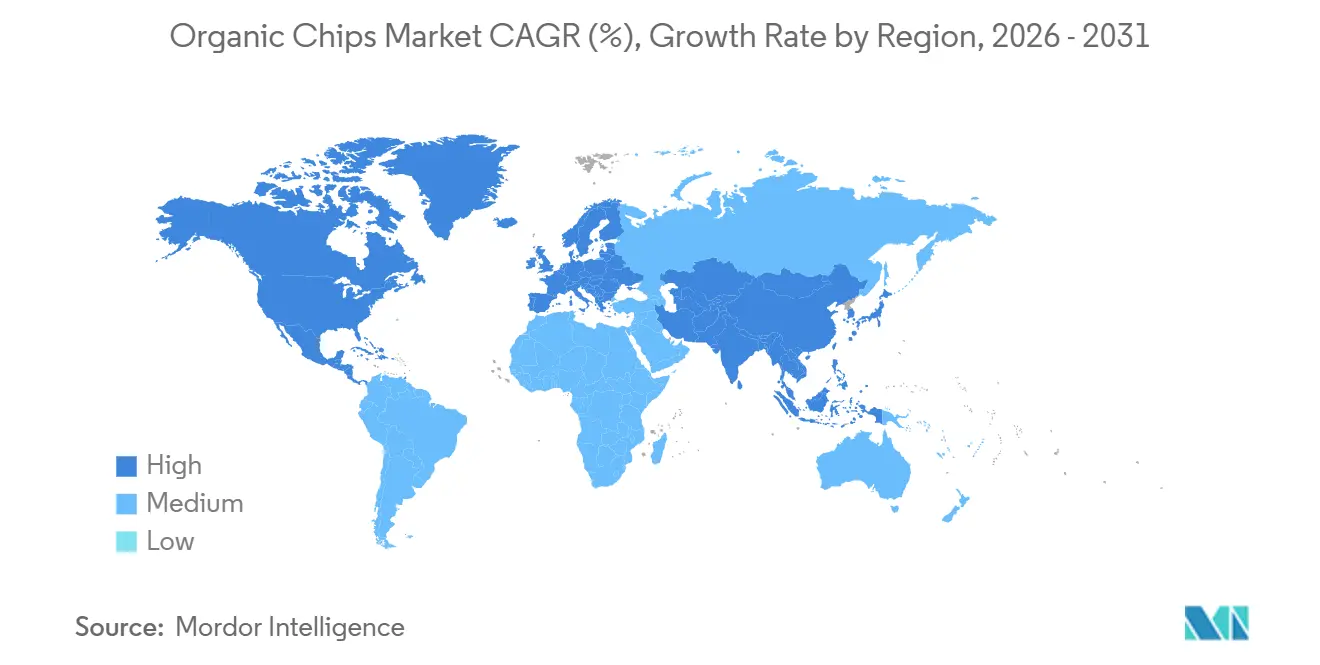

- Par géographie, l'Amérique du Nord détenait 42,31 % de la part du marché des chips biologiques en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide à 8,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des chips biologiques

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits à étiquette propre | +1.4% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale, en expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des tendances alimentaires véganes et sans gluten | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe, avec une adoption rapide dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation produit et diversification des saveurs | +1.0% | Mondial, notamment en Amérique du Nord, en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Sensibilisation croissante aux aliments biologiques et non-OGM | +0.8% | Mondial, porté par l'Amérique du Nord et l'Union européenne, avec des retombées sur les marchés urbains du Moyen-Orient et de l'Afrique | Moyen terme (2 à 4 ans) |

| Popularité croissante des régimes à base de plantes | +0.7% | Cœur en Amérique du Nord et en Europe, en expansion vers les segments premium d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Tendances en matière de durabilité et de consommation éthique | +0.6% | Mondial, plus fort en Europe du Nord et de l'Ouest et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits à étiquette propre

Les attentes en matière d'étiquette propre façonnent désormais la façon dont le marché des chips biologiques se positionne dans le snacking premium. La règle de renforcement de l'application des normes biologiques de l'USDA est entrée pleinement en vigueur en mars 2024, élargissant les exigences de certification à l'ensemble de la chaîne d'approvisionnement, y compris les courtiers et les importateurs. À partir de juillet 2025, seules les entités certifiées NOP figuraient sur les certificats d'importation, ce qui a relevé le niveau de vérification des allégations dans le commerce biologique transfrontalier. Ce changement favorise les marques qui maintiennent déjà des dossiers de traçabilité et de certification pour les ingrédients, la transformation et les activités d'importation. Il fait également évoluer les discussions avec les distributeurs, qui portent moins sur les messages de marque généraux et davantage sur la preuve que les allégations relatives aux ingrédients peuvent résister à un examen formel. Sur le marché des chips biologiques, cela crée une position plus solide pour les marques certifiées établies et un parcours plus difficile pour les fournisseurs de snacks conventionnels qui tentent de reformuler leurs gammes en produits biologiques.

Croissance des tendances alimentaires véganes et sans gluten

Le marché des chips biologiques est bien positionné pour bénéficier de la demande végane et sans gluten, car de nombreux formats de chips répondent à ces besoins sans nécessiter une refonte majeure des produits. Les marques peuvent donc servir plusieurs préférences alimentaires via la même plateforme de base, notamment lorsque les recettes sont à base de pommes de terre, de maïs, de céréales ou de légumes avec des systèmes d'assaisonnement simples. Nature's Path a élargi son offre de snacks biologiques sans gluten en janvier 2026 avec le lancement d'un granola certifié biologique Love Crunch Gluten Free Strawberry Cheesecake, montrant comment les entreprises de snacks biologiques établies s'appuient activement sur ce chevauchement. La même entreprise a suivi avec des lancements axés sur les protéines en 2025 et 2026, ce qui indique une évolution plus large vers des snacks combinant certification biologique et fonctionnalité spécifique à un régime alimentaire. Cela favorise les achats répétés, car les consommateurs n'ont pas besoin de sacrifier le goût ou la commodité lorsqu'ils choisissent des produits adaptés à une alimentation sans gluten ou à base de plantes. Pour le marché des chips biologiques, il en résulte une base d'acheteurs plus large incluant les consommateurs soucieux de leur santé, les ménages sensibles aux allergènes et les acheteurs de snacks premium à la recherche d'étiquettes plus propres.

Innovation produit et diversification des saveurs

L'innovation produit est un levier de croissance direct pour le marché des chips biologiques, car le format salé de base est déjà arrivé à maturité dans de nombreux circuits de distribution développés. Nature's Path a lancé les Que Pasa Organic Rolled Chips en août 2025, introduisant la première chips de tortilla roulée biologique de la catégorie avec des variantes Chile & Lime et Spicy Queso à base de maïs heirloom. Cette initiative montre comment les entreprises ajoutent de la nouveauté par la forme, la texture, l'histoire des ingrédients et la saveur, sans s'éloigner du positionnement biologique certifié qui ancre la confiance. La diversification des saveurs aide également les marques à justifier des prix premium, car elle donne aux consommateurs une raison plus claire de passer des chips conventionnelles aux chips biologiques au-delà du seul label biologique. Sur le marché des chips biologiques, les lancements aromatisés peuvent créer des taux d'essai plus élevés dans de nouvelles régions tout en rafraîchissant les rayons matures où les options simplement salées dominent déjà l'espace d'exposition. La cadence de rotation des références devient donc un outil concurrentiel important, notamment pour les entreprises capables de faire évoluer de nouveaux concepts de saveurs sans affaiblir la discipline d'approvisionnement.

Tendances en matière de durabilité et de consommation éthique

La durabilité devient de plus en plus difficile à dissocier de la qualité des produits sur le marché des chips biologiques. Amcor et Burts ont lancé un emballage de chips en août 2025 utilisant 55 % de matières recyclées post-consommation, et les entreprises ont associé ce format à l'intérêt croissant des consommateurs pour les matériaux d'emballage recyclés. TIPA a également introduit en février 2025 un film d'emballage snack métallisé haute barrière compostable à domicile, répondant à un défi pratique qui avait limité l'adoption plus large des formats compostables dans les catégories de snacks. Clearspring a ensuite supprimé les plateaux en plastique à usage unique de sa gamme Organic Seaveg Crispies en avril 2025, associant la refonte de l'emballage à la fois à la réduction des déchets et à l'efficacité opérationnelle. Ces développements suggèrent que le choix de l'emballage devient une composante de la crédibilité de la marque plutôt qu'une question secondaire traitée après la formulation du produit. Sur le marché des chips biologiques, cela renforce la valeur des fournisseurs et des marques capables de répondre aux besoins de fraîcheur, de durée de conservation et de durabilité dans la même structure d'emballage.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des matières premières biologiques | -0.9% | Mondial, plus fort dans les marchés dépendants des importations, notamment en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Coûts de certification et de conformité réglementaire | -0.6% | Mondial, avec une charge concentrée sur les opérateurs de petite et moyenne taille en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Concurrence intense des chips conventionnelles à des prix inférieurs | -0.5% | Mondial, plus prononcé dans les marchés sensibles aux prix, notamment au Moyen-Orient et en Afrique, en Amérique du Sud et dans les villes de rang 3 et 4 en Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement et des prix des matières premières biologiques | -0.3% | Mondial, affectant particulièrement les chaînes d'approvisionnement dépendantes de l'huile de tournesol et de la pomme de terre | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des matières premières biologiques

Le marché des chips biologiques est toujours confronté à un problème fondamental d'accessibilité financière, car les intrants biologiques certifiés restent plus coûteux que les alternatives standard. Cet écart de coût est plus visible pour les huiles de friture, les pommes de terre, les ingrédients à base de maïs et les mélanges d'assaisonnement, où même de légères variations des coûts d'approvisionnement peuvent modifier la structure des marges pour les produits snacks premium. La pression s'est accentuée lors de la saison 2025-2026, la récolte de graines de tournesol en Ukraine ayant chuté de 8 %, maintenant les prix FOB de l'huile de tournesol raffinée en mer Noire dans une fourchette de 1 100 à 1 250 USD par tonne jusqu'au deuxième trimestre 2026. Pour les marques utilisant de l'huile de tournesol dans la friture ou la diffusion des saveurs, cela a ajouté une couche supplémentaire de pression sur les coûts, en plus de la prime biologique existante. Cela est d'autant plus important sur le marché des chips biologiques que les primes de prix au détail sont déjà suffisamment élevées pour réduire la base adressable dans les circuits sensibles aux prix. Les entreprises disposant d'options d'approvisionnement plus larges, de contrats à plus long terme ou d'une plus grande échelle de fabrication sont donc mieux positionnées pour protéger leurs marges sans affaiblir la qualité des produits.

Coûts de certification et de conformité réglementaire

Les dépenses de certification restent un frein significatif pour le marché des chips biologiques, car elles ne s'arrêtent pas une fois qu'un produit a reçu son approbation. Les frais de certification biologique de l'USDA varient de 700 à 2 500 USD ou plus par an, tandis que le programme de partage des coûts de certification biologique rembourse jusqu'à 75 % des frais éligibles avec un plafond de 750 USD par périmètre de certification. Ce soutien est utile, mais il ne supprime pas le travail administratif plus large lié à la préparation des audits, à la vérification des fournisseurs, à la tenue des dossiers et à la documentation des importations[2]Source : CCOF, « Mise à jour du programme de partage des coûts de certification biologique », CCOF, ccof.org. La règle de renforcement de l'application des normes biologiques de l'USDA a également élargi le nombre d'entreprises nationales nécessitant une certification, ajoutant de nouvelles obligations de conformité tout au long de la chaîne plutôt que de les limiter aux producteurs et aux transformateurs. Sur le marché des chips biologiques, les produits à ingrédients multiples peuvent faire face à une charge plus lourde, car chaque composant biologique doit rester traçable auprès de fournisseurs et d'étapes de manipulation distincts. Cela fait de la préparation réglementaire un coût opérationnel direct, qui pèse davantage sur les petites marques que sur les entreprises de snacks diversifiées disposant d'équipes de conformité dédiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les chips de pommes de terre maintiennent leur volume tandis que les chips multigrain gagnent en dynamisme

Les chips de pommes de terre détenaient 51,26 % de la part du marché des chips biologiques en 2025, ce qui en faisait le type de produit le plus important avec une large marge. Leur avance reflète une forte familiarité des consommateurs, une large acceptation dans la distribution et une base de fabrication qui sait déjà comment faire évoluer les snacks à base de pommes de terre dans les circuits premium et grand public. Sur le marché des chips biologiques, les produits à base de pommes de terre bénéficient également d'une communication simple sur les ingrédients, car le format de base répond aux attentes en matière d'étiquette propre sans explication extensive. Cet avantage est important lors des achats impulsifs, où les acheteurs prennent souvent des décisions rapides basées sur le goût, la familiarité et la confiance dans une liste d'ingrédients courte. Le segment reste donc central au volume de la catégorie, même si les nouvelles sous-catégories attirent davantage l'attention dans les lancements premium.

Les chips multigrain devraient croître à un CAGR de 7,54 % jusqu'en 2031, ce qui en fait le type de produit à la croissance la plus rapide sur le marché des chips biologiques. Leur attrait repose sur leur capacité à associer la certification biologique à des signaux nutritionnels plus larges tels que les céréales complètes, les céréales anciennes, les mélanges de graines et des textures plus variées. Cette combinaison donne aux marques plus de latitude pour présenter leurs produits comme une évolution par rapport aux chips de pommes de terre standard, sans trop s'éloigner du format chips familier. Les chips de légumes, les chips de maïs et d'autres bases émergentes restent importantes car elles offrent au secteur des chips biologiques plus de flexibilité pour répondre aux goûts régionaux et à la différenciation en rayon. Au fil du temps, le mix produit devrait devenir plus stratifié, les chips de pommes de terre ancrant le volume tandis que les produits multigrain et à base alternative captent la croissance premium de la catégorie.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par saveur : les produits salés restent au cœur de la catégorie tandis que les gammes aromatisées développent la demande premium

Les chips salées représentaient 65,78 % de la taille du marché des chips biologiques en 2025, ce qui montre que la catégorie repose toujours sur une proposition simple à ingrédients minimaux. Cette position n'est pas seulement une préférence gustative. Elle reflète également la confiance que les consommateurs accordent aux produits qui présentent leurs références biologiques sous la forme la plus directe. Sur le marché des chips biologiques, les formats salés constituent souvent le premier point d'essai, car ils invitent les acheteurs à payer pour un approvisionnement plus propre plutôt que pour une complexité d'assaisonnement ajoutée. Cela maintient le segment particulièrement important dans les circuits où la catégorie est encore en train de se faire connaître. Cela donne également aux marques une base stable à partir de laquelle elles peuvent s'étendre vers des variantes plus premium.

Les chips aromatisées devraient croître à un CAGR de 7,62 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide sur le plan des saveurs. Le lancement Que Pasa de Nature's Path en 2025 a montré comment les marques élargissent le marché des chips biologiques grâce à des histoires de saveurs plus distinctives telles que Chile & Lime et Spicy Queso, tout en continuant à mettre en avant le maïs heirloom et des formulations plus propres. Les produits aromatisés bénéficient généralement d'un positionnement premium plus fort, car ils offrent de la nouveauté, une identité de marque plus visible et une raison plus claire pour les consommateurs d'essayer une autre référence. Ils exigent également un meilleur contrôle de l'approvisionnement en assaisonnements certifiés et de la cohérence des formulations, ce qui favorise les entreprises disposant de réseaux d'approvisionnement établis. En conséquence, l'innovation en matière de saveurs devrait rester l'un des moyens les plus clairs pour le secteur des chips biologiques d'augmenter la valeur, même lorsque les volumes unitaires progressent à un rythme plus régulier.

Par type d'emballage : les sachets conservent leur avance tandis que les formats refermables améliorent la valeur d'usage

Les sachets détenaient 45,38 % de la taille du marché des chips biologiques en 2025, ce qui en faisait le format d'emballage le plus courant dans la catégorie. Leur avance provient de la faible intensité matière, de la large compatibilité avec les machines et de la facilité d'intégration dans les agencements de rayons standard. Sur le marché des chips biologiques, les sachets fonctionnent également bien pour les marques qui ont besoin d'une forme d'emballage familière tout en gardant la face avant axée sur les allégations biologiques, les ingrédients et les marques de certification. Cela les rend particulièrement efficaces dans les supermarchés, où les consommateurs comparent plusieurs marques de snacks en peu de temps. Le format devrait donc rester la valeur par défaut pour la distribution grand public et les références à plus grand volume.

Les pochettes refermables devraient croître à un CAGR de 7,23 % jusqu'en 2031, ce qui indique un type de valeur différent sur le marché des chips biologiques. Ces emballages sont adaptés au contrôle des portions, à la conservation de la fraîcheur et à la présentation premium, ce qui correspond étroitement aux habitudes des acheteurs de snacks soucieux de leur santé. Ils peuvent également soutenir des prix plus élevés, car ils offrent une expérience d'emballage plus pratique après l'achat initial. Le film d'emballage snack compostable haute barrière de TIPA et l'emballage de chips à contenu recyclé d'Amcor montrent tous deux que les fournisseurs cherchent à répondre simultanément aux besoins de performance et de durabilité. Les contenants en vrac et autres types d'emballages continueront à servir les occasions en club, en restauration collective et en portion individuelle, mais le mouvement le plus rapide concerne clairement les formats qui combinent commodité et signal premium plus fort. Ce changement suggère que l'emballage devient une composante plus active du choix de marque plutôt qu'une simple décision logistique.

Par canal de distribution : les supermarchés dominent le volume tandis que la vente en ligne gagne en importance stratégique

Les supermarchés et hypermarchés détenaient 38,47 % de la taille du marché des chips biologiques en 2025, ce qui en faisait le principal canal de distribution. Leur avance est liée à l'échelle, à la visibilité et au rôle qu'ils jouent dans la découverte de produits pour les consommateurs qui souhaitent encore comparer les snacks biologiques en personne. Sur le marché des chips biologiques, ce canal est également celui où les rayons d'alimentation naturelle et les assortiments de snacks premium plus larges aident les nouvelles marques à apparaître aux côtés de noms plus établis. Les rayons physiques restent importants car la catégorie dépend encore des signaux de confiance en face avant tels que les logos de certification, la simplicité des ingrédients et les signaux d'emballage premium. Cela donne aux supermarchés un rôle continu tant pour le premier achat que pour les achats répétés.

La vente en ligne devrait croître à un CAGR de 7,78 % jusqu'en 2031, ce qui en fait le canal à la croissance la plus rapide pour le marché des chips biologiques. Les canaux numériques aident les marques à expliquer la provenance, l'intention gustative et les choix d'emballage de manière plus détaillée qu'une étiquette de rayon ne peut le faire. Ils soutiennent également des boucles de rétroaction directes sur les packs d'essai, les assortiments variés et les offres d'abonnement, ce qui est utile dans une catégorie où l'histoire du produit compte presque autant que le goût. Le rapport 2026 de l'Organic Trade Association a identifié les Millennials et la Génération Z comme les groupes d'acheteurs biologiques à la croissance la plus rapide, ce qui confirme l'adéquation entre le marché des chips biologiques et le comportement d'achat en ligne. Les magasins de santé et de beauté et les autres canaux restent importants car ils attirent un acheteur premium plus intentionnel, mais le changement structurel le plus fort s'oriente vers les canaux numériques qui aident les marques de niche à développer leur notoriété avec moins de dépendance à l'accès traditionnel aux rayons.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord détenait 42,31 % de la part du marché des chips biologiques en 2025, ce qui en faisait le principal contributeur régional. La région bénéficie de réseaux de distribution alimentaire biologique matures, d'une meilleure compréhension des labels biologiques par les consommateurs et d'une base plus large de marques déjà présentes dans les catégories de snacks naturels et premium. Selon les données de l'International Food Information Council de 2024, plus de la moitié des Américains (56 %) remplacent les repas traditionnels par des snacks aux États-Unis[3]Source : International Food Information Council, « Perceptions des consommateurs américains sur le snacking », ific.org. Le secteur biologique a atteint 76,6 milliards USD en 2025 et a progressé de 6,8 %, ce qui a fourni un contexte favorable aux catégories de snacks premium telles que le marché des chips biologiques. Les groupes d'acheteurs plus jeunes élargissent également leur rôle dans les achats biologiques, ce qui soutient l'essai de nouveaux formats de snacks et une découverte numérique plus rapide. Le Canada apporte de la profondeur grâce à des marques biologiques établies, tandis que le Mexique reste pertinent en tant que base d'approvisionnement et de développement de produits pour les formats de snacks à base de maïs et de style tortilla.

L'Europe est restée le deuxième marché régional pour le marché des chips biologiques, soutenu par des modes de consommation biologique avancés en Allemagne, au Royaume-Uni, en France et dans les pays nordiques. L'importance de la région n'est pas seulement liée à la demande. Elle est également façonnée par des attentes plus strictes en matière de durabilité des emballages, de documentation des produits et de conformité avec les distributeurs. Cela crée un environnement où le positionnement biologique certifié peut être encore renforcé par des choix d'emballage crédibles et des dossiers de chaîne d'approvisionnement plus propres. Le marché des chips biologiques devrait donc récompenser les fournisseurs et les marques capables de combiner transparence des ingrédients et emballages à moindre impact, plutôt que de traiter ces questions séparément. La concurrence européenne devrait rester axée sur le premium, avec un accent plus fort sur la qualité de la documentation et l'acceptation par les distributeurs que sur une stratégie de volume à bas prix.

L'Asie-Pacifique devrait croître à un CAGR de 8,02 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des chips biologiques. La hausse des revenus disponibles, la sensibilisation à la santé en milieu urbain et le renforcement de la distribution organisée élargissent la base de consommateurs pour les snacks emballés premium dans toute la région. Le schéma de demande correspond également bien aux produits capables d'associer un approvisionnement biologique à une alimentation à base de plantes et à un snacking quotidien plus sain. L'Amérique du Sud offre une opportunité plus modeste mais en développement, tandis que le Moyen-Orient et l'Afrique restent des marchés à un stade plus précoce où la demande premium existe mais où l'échelle est plus limitée. Dans ces deux régions, le marché des chips biologiques fait encore face à une pression tarifaire plus forte de la part des produits conventionnels, ce qui peut ralentir l'adoption même lorsque l'intérêt des consommateurs pour le bien-être et les étiquettes plus propres s'améliore.

Paysage concurrentiel

Le marché des chips biologiques reste fragmenté et aucune entreprise ne détient une position de leadership décisive. Cela dit, l'espace connaît une activité plus soutenue de la part de grandes entreprises alimentaires souhaitant accéder rapidement au snacking biologique premium. Hershey a finalisé l'acquisition de LesserEvil en novembre 2025 pour environ 750 millions USD, après avoir annoncé l'opération en avril 2025 et mis en avant le chiffre d'affaires de 165 millions USD de LesserEvil en 2024. Cette initiative montre que les grands groupes de snacks sont prêts à acheter de la croissance, de l'authenticité de marque et de la crédibilité en matière d'étiquette propre plutôt que de les construire lentement en interne. Elle accroît également la pression sur les marques indépendantes, car les propriétaires plus importants peuvent apporter une distribution plus large, des dépenses médias et un soutien à la chaîne d'approvisionnement après la clôture d'une acquisition.

Campbell's adopte une approche différente sur le marché des chips biologiques en se concentrant sur l'efficacité du réseau et l'échelle. En janvier 2026, l'entreprise a annoncé un investissement de 230 millions USD dans la chaîne d'approvisionnement jusqu'à l'exercice 2026, incluant la fermeture de son usine de chips de pommes de terre de Hyannis, dans le Massachusetts, et l'ajout de capacités à Hanover, en Pennsylvanie, et à Charlotte, en Caroline du Nord. Ce type de restructuration est important car les catégories de snacks premium font toujours face à une pression sur les coûts des intrants, de sorte que la flexibilité de fabrication peut être aussi importante que l'équité de marque. Utz a également enregistré une croissance de près de 5 % des ventes nettes biologiques de snacks salés de marque en 2025, soutenue par Boulder Canyon et accompagnée d'une hausse de 35 % des dépenses marketing d'une année sur l'autre pour élargir la portée géographique. Ces exemples montrent que la bataille concurrentielle sur le marché des chips biologiques se déroule à travers les acquisitions, les réseaux d'usines et le soutien aux marques, plutôt qu'à travers un acteur dominant qui prendrait des parts à l'ensemble du marché. Il en résulte une catégorie où la concentration reste faible, mais où les avantages d'échelle deviennent de plus en plus visibles.

Il existe encore des espaces ouverts sur le marché des chips biologiques que les grands acteurs établis ne couvrent pas dans chaque niche premium. Les formats enrichis en protéines, les profils de saveurs plus spécifiques à chaque région et les marques nativement numériques dotées de solides systèmes de traçabilité ont toutes de la marge pour se développer au sein de la catégorie. La capacité de conformité devient également un filtre concurrentiel, car les marques capables de documenter plus clairement la manipulation biologique sont mieux positionnées auprès des distributeurs et des partenaires d'approvisionnement transfrontaliers. Le marché des chips biologiques reste donc suffisamment ouvert à l'innovation, mais pas assez simple pour que les petites marques puissent se développer sans une solide discipline en matière d'approvisionnement, d'emballage et de conformité.

Leaders du secteur des chips biologiques

The Hain Celestial Group, Inc.

General Mills, Inc.

Kettle Foods

Terra Chips

Cape Cod Potato Chips

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : la marque de snacks sains To Be Honest (TBH), filiale de Ghodawat Consumer Limited (GCL), a lancé les Mix Veggie Chips, renforçant sa présence dans le segment des snacks à étiquette propre et meilleurs pour la santé en Inde, en forte croissance. Le nouveau produit combine patate douce dorée, patate douce violette, jacquier, betterave et gombo cuits sous vide, offrant plus de 90 % de rétention des nutriments, 40 % moins de matières grasses et sans huile de palme.

- Septembre 2025 : Natural Grocers a élargi son portefeuille de produits à marque propre avec le lancement de chips de tortilla biologiques de style restaurant, disponibles en variétés maïs bleu, maïs blanc et maïs jaune. Fabriquées à partir de maïs biologique authentique moulu à la pierre et de sel de mer, les chips sont certifiées biologiques, non-OGM, adaptées aux véganes et casher.

- Juin 2025 : Calbee America a lancé les Weston's Family Farms Organic Potato Chips, une nouvelle gamme de chips de pommes de terre certifiées biologiques USDA, non-OGM et sans gluten, développée en partenariat avec Gold Dust & Walker Farms. La gamme de produits est fabriquée à partir de pommes de terre d'une seule source, issues d'un partenariat agricole de 20 ans, et est disponible en saveurs Sel de mer, Sel de mer & Vinaigre et Truffe blanche.

Périmètre du rapport mondial sur le marché des chips biologiques

| Chips de pommes de terre |

| Chips de légumes |

| Chips de maïs |

| Chips multigrain |

| Autres |

| Salé |

| Aromatisé |

| Sachets |

| Pochettes refermables |

| Contenants en vrac |

| Autres |

| Supermarchés/Hypermarchés |

| Magasins de santé et de beauté |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Viêt Nam | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Chips de pommes de terre | |

| Chips de légumes | ||

| Chips de maïs | ||

| Chips multigrain | ||

| Autres | ||

| Type de saveur | Salé | |

| Aromatisé | ||

| Type d'emballage | Sachets | |

| Pochettes refermables | ||

| Contenants en vrac | ||

| Autres | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Magasins de santé et de beauté | ||

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Viêt Nam | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des chips biologiques ?

La taille du marché des chips biologiques s'élève à 16,74 milliards USD en 2026 et devrait atteindre 20,37 milliards USD d'ici 2031 à un CAGR de 6,32 %.

Quelle région est en tête de la demande de chips biologiques ?

L'Amérique du Nord a dominé avec une part de 42,31 % en 2025, soutenue par des circuits de distribution biologique matures et une meilleure familiarité des consommateurs avec les produits certifiés.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 8,02 % jusqu'en 2031, devant les autres régions, en raison de la sensibilisation à la santé en milieu urbain et de la demande croissante de snacks premium.

Quel type de produit domine les ventes aujourd'hui ?

Les chips de pommes de terre détenaient 51,26 % de part en 2025, ce qui en fait le type de produit le plus important en raison de leur large familiarité et de leur forte acceptation dans la distribution.

Dernière mise à jour de la page le: