Taille et Part du Marché des Chips de Pommes de Terre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 59.67 Milliards de dollars |

| Taille du Marché (2031) | 80.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

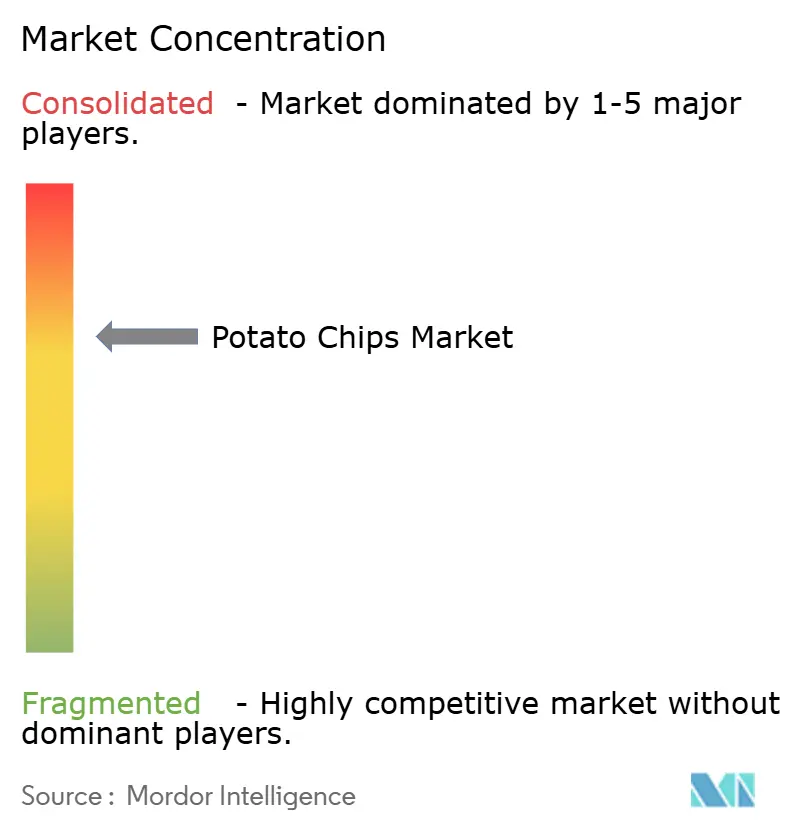

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Chips de Pommes de Terre par Mordor Intelligence

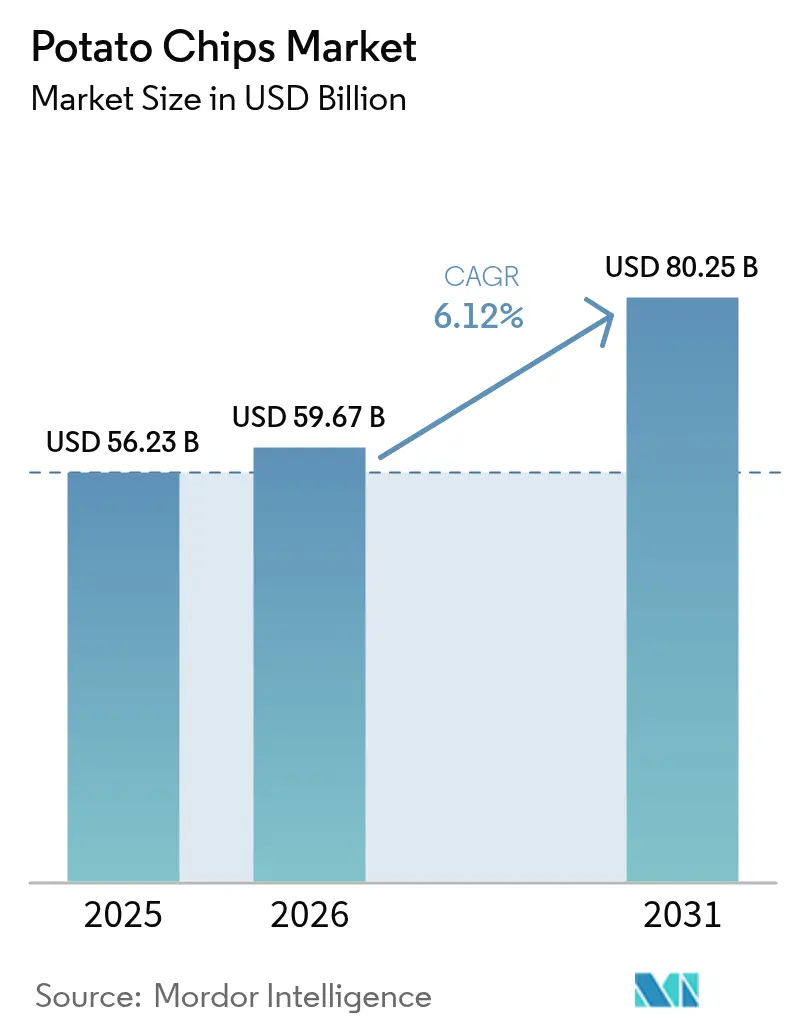

La taille du marché des chips de pommes de terre devrait croître de 56,23 milliards USD en 2025 à 59,67 milliards USD en 2026 et devrait atteindre 80,25 milliards USD d'ici 2031 à un TCAC de 6,12 % sur la période 2026-2031. Le marché fait preuve de stabilité malgré l'inflation et la demande croissante des consommateurs pour des alternatives de snacks premium et plus saines. La croissance est principalement portée par la hausse des revenus disponibles, l'urbanisation, l'évolution des habitudes de grignotage et la commodité des aliments prêts à consommer. Par ailleurs, l'accent mis par les fabricants sur l'innovation produit, notamment de nouvelles saveurs et des variantes plus saines, ainsi que l'expansion des réseaux de distribution, en particulier dans les marchés émergents, soutiennent l'expansion du marché. La croissance rapide des plateformes de commerce électronique et des formats de vente au détail modernes accélère davantage la pénétration du marché. La croissance du marché est également influencée par la fréquence croissante du grignotage chez les consommateurs millennials et de la génération Z, la premiumisation des produits et l'introduction de saveurs régionales pour répondre aux préférences gustatives locales.

Principaux Enseignements du Rapport

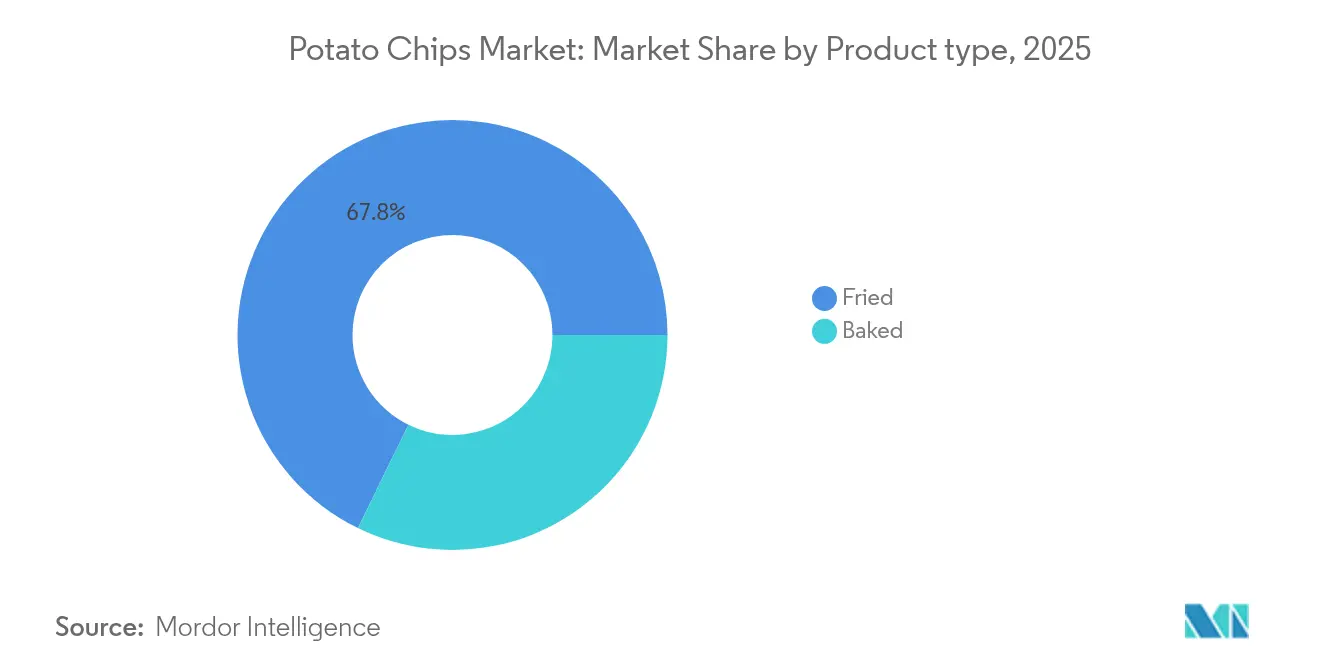

- Par type de produit, les chips frites ont dominé avec 67,75 % de la part du marché des chips de pommes de terre en 2025, tandis que les chips cuites au four devraient se développer à un TCAC de 6,98 % jusqu'en 2031.

- Par saveur, le segment aromatisé a capté 64,10 % de la part des revenus de la taille du marché des chips de pommes de terre en 2025, et croît à un TCAC de 6,58 % jusqu'en 2031.

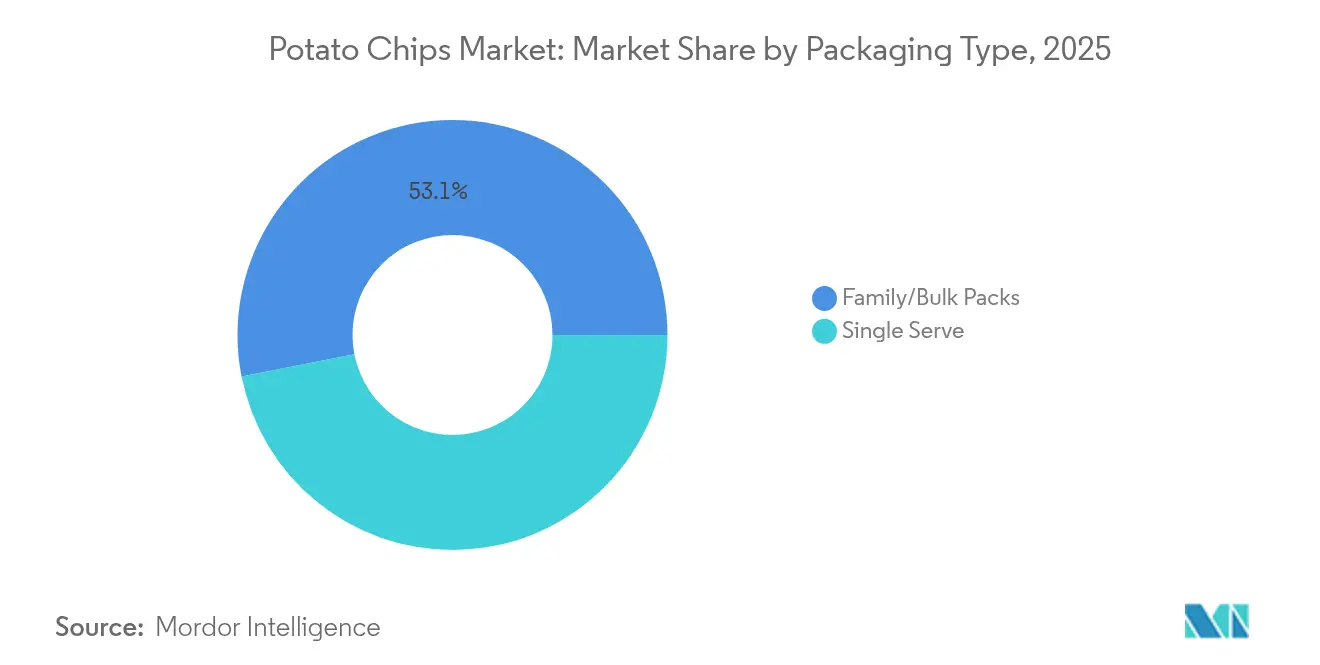

- Par type d'emballage, les formats famille/vrac représentaient 53,10 % du marché des chips de pommes de terre en 2025, et les emballages en portion individuelle ont enregistré le TCAC le plus rapide à 6,35 % jusqu'en 2031.

- Par canal de distribution, les supermarchés/hypermarchés détenaient 42,85 % de la part de la taille du marché des chips de pommes de terre en 2025, tandis que les magasins de vente au détail en ligne affichent un TCAC de 7,05 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord contrôlait 35,20 % de la part du marché des chips de pommes de terre en 2025, et l'Asie-Pacifique enregistre le TCAC le plus élevé à 6,85 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Chips de Pommes de Terre

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante des consommateurs pour des snacks pratiques | +1.8% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Innovation en matière de saveurs et d'emballages | +1.2% | Mondial, en particulier en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Occidentalisation des habitudes de consommation alimentaire | +1.0% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Marketing et image de marque agressifs par les acteurs clés | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Introduction de variantes de produits plus saines | +0.7% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Importance culturelle et popularité des chips de pommes de terre | +0.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante des Consommateurs pour des Snacks Pratiques

Le marché mondial des chips de pommes de terre connaît une croissance principalement due à la demande croissante des consommateurs pour des snacks pratiques et prêts à consommer. L'accélération de l'urbanisation et les modes de vie de plus en plus effrénés, notamment chez les professionnels actifs, les étudiants et les jeunes générations, ont transformé les habitudes de grignotage. Les chips de pommes de terre répondent à ces besoins évolutifs des consommateurs en étant portables, stables à la conservation et disponibles à différents niveaux de prix. Le produit ne nécessite aucune préparation tout en offrant des goûts familiers et des saveurs variées. Selon l'International Food Information Council (IFIC) en 2024, 60 % des répondants aux États-Unis grignotent une ou deux fois par jour, tandis que 14 % grignotent trois fois ou plus par jour [1]Source : International Food Information Council (IFIC), « Enquête IFIC 2024 sur l'Alimentation et la Santé », foodinsight.org. Ces statistiques démontrent comment le grignotage est passé d'une activité occasionnelle à une composante intégrante des habitudes alimentaires quotidiennes. Cette tendance s'étend à l'échelle mondiale, où les consommateurs choisissent activement des snacks pratiques plutôt que des repas traditionnels.

Innovation en Matière de Saveurs et d'Emballages

L'innovation en matière de saveurs est devenue le principal facteur de différenciation sur le marché des snacks à base de pommes de terre, avec une intensification des activités de développement de produits. La combinaison de saveurs « sucrée-épicée » a gagné en popularité significative auprès des jeunes consommateurs, incitant les fabricants à diversifier leurs portefeuilles de produits. Le concours « Do Us A Flavor » de Lay's, offrant un prix d'un million USD, illustre comment la participation des consommateurs génère des concepts de saveurs innovants tout en renforçant la fidélité à la marque. Les entreprises se concentrent également sur les innovations d'emballage pour atteindre leurs objectifs de durabilité et se conformer aux réglementations, comme en témoigne l'engagement de Frito-Lay à parvenir à 100 % d'emballages recyclables ou compostables d'ici 2025. Cet accent combiné sur le développement des saveurs et les emballages durables aide les entreprises à maintenir leurs avantages concurrentiels tout en répondant aux demandes des consommateurs pour de nouvelles expériences gustatives et une conscience environnementale. Le marché affiche une forte demande de la part des jeunes consommateurs, en particulier des millennials, qui montrent une préférence pour les snacks salés, notamment les chips de pommes de terre. En Allemagne, selon IfD Allensbach, 16,49 millions de personnes ont acheté des snacks salés en 2024 [2]Source : IfD Allensbach, « Nombre de personnes achetant des snacks salés en Allemagne », www.ifd-allensbach.de.

Occidentalisation des Habitudes de Consommation Alimentaire

La transformation des habitudes de consommation de chips de pommes de terre sur les marchés d'Asie-Pacifique témoigne d'un glissement significatif vers les habitudes alimentaires occidentales, au-delà des préférences de grignotage conventionnelles. En Chine et en Inde, les consommateurs intègrent de plus en plus les chips de pommes de terre de style occidental dans leurs habitudes alimentaires régulières et leurs interactions sociales. Cette adoption systématique des comportements de consommation de chips de pommes de terre de style occidental offre des opportunités aux fabricants internationaux pour établir des installations de production régionales, comme en témoigne l'expansion stratégique de Calbee sur les marchés nord-américains et chinois. Cette transformation a catalysé les tendances de premiumisation dans le segment des chips de pommes de terre, les consommateurs manifestant une volonté accrue d'investir dans des variantes de chips de pommes de terre importées ou de style occidental comme indicateurs de positionnement social.

Marketing et Image de Marque Agressifs par les Acteurs Clés

Les principaux fabricants de chips de pommes de terre mettent en œuvre des initiatives marketing stratégiques pour renforcer leurs positions sur le marché et accroître l'engagement des consommateurs. Utz Brands, acteur important du segment des chips de pommes de terre, a illustré cette tendance en augmentant ses dépenses marketing de 70 %, ce qui a entraîné une croissance organique des ventes nettes de 1,3 % pour dépasser 1,4 milliard USD en 2024. Ces fabricants mettent en œuvre des approches marketing globales via de multiples canaux, intégrant des campagnes de marketing expérientiel, des lancements stratégiques de variantes de chips de pommes de terre en édition limitée, et des collaborations ciblées avec des célébrités pour maximiser l'engagement sur les réseaux sociaux. L'expansion des plateformes de commerce électronique a nécessité le renforcement des capacités de marketing numérique, contraignant les fabricants de chips de pommes de terre à optimiser leur présence en ligne tout en assurant une communication de marque cohérente sur tous les canaux de distribution. Cette approche marketing intégrée permet aux fabricants de maintenir la visibilité de leur marque, de stimuler la notoriété des consommateurs et de renforcer la pénétration du marché dans un marché des chips de pommes de terre de plus en plus concurrentiel.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations strictes en matière de sécurité alimentaire et d'étiquetage | -0.9% | Mondial, en particulier en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Fluctuation des prix des matières premières | -1.1% | Mondial | Moyen terme (2-4 ans) |

| Préoccupations croissantes des consommateurs en matière de santé | -0.7% | Amérique du Nord et Europe, en expansion mondiale | Long terme (≥ 4 ans) |

| Impact environnemental et déchets d'emballage | -0.5% | Europe et Amérique du Nord principalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes en Matière de Sécurité Alimentaire et d'Étiquetage

Le cadre réglementaire sur les principaux marchés se durcit, notamment avec les exigences proposées par la Food and Drug Administration (FDA) en matière d'étiquetage nutritionnel en face avant des emballages. Ces réglementations nécessitent des investissements substantiels dans la reformulation des produits et la mise à jour des emballages. La proposition de la Food and Drug Administration (FDA) exige un étiquetage clair des teneurs en graisses saturées, en sodium et en sucres ajoutés, ce qui peut influencer les habitudes d'achat des consommateurs pour les produits de chips traditionnels. Par ailleurs, les réglementations de l'Union européenne sur les déchets d'emballage obligent les fabricants à passer à des matériaux recyclables, malgré leurs coûts plus élevés et leurs limitations techniques. Ces exigences réglementaires font peser une charge plus lourde sur les petits fabricants qui disposent de ressources limitées pour les mesures de conformité, ce qui pourrait conduire à une consolidation accrue du marché. Le litige impliquant la marque Kettle de Campbell Soup et ses allégations de « friture à l'air » démontre comment les problèmes de conformité réglementaire peuvent entraîner des défis juridiques et des risques commerciaux accrus.

Fluctuation des Prix des Matières Premières

Les prix des pommes de terre aux États-Unis restent élevés selon l'analyse de Rabobank relayée par PotatoPro, continuant d'affecter les marges bénéficiaires. Le rapport de la Commission fédérale du commerce sur la chaîne d'approvisionnement de l'épicerie a indiqué que les perturbations liées à la pandémie ont révélé des faiblesses dans les chaînes d'approvisionnement concentrées, incitant les entreprises à diversifier leurs réseaux de fournisseurs malgré des coûts plus élevés. PepsiCo a établi des relations directes avec des agriculteurs sur 2 millions d'acres en Amérique du Nord pour stabiliser les coûts des intrants grâce à des pratiques agricoles durables. Les entreprises font face à des pressions supplémentaires sur les coûts dues aux fluctuations des prix du pétrole, notamment lorsqu'elles intègrent des huiles premium telles que l'avocat et la noix de coco pour la différenciation des produits. Les impacts du changement climatique sur les rendements agricoles compliquent davantage l'approvisionnement en matières premières, nécessitant des stratégies d'adaptation de la chaîne d'approvisionnement qui augmentent la complexité opérationnelle et les coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Segment Cuit au Four Perturbe la Domination Traditionnelle du Frit

Les chips de pommes de terre frites représentent une part substantielle de 67,75 % du marché mondial en 2025, reflétant leur popularité durable auprès des consommateurs. Le succès du segment découle de la capacité des fabricants à offrir le croustillant et le goût classiques que recherchent les consommateurs, tout en introduisant continuellement des saveurs innovantes et des designs d'emballage. Kettle Studio a renforcé cette tendance en lançant des chips frites à l'air en avril 2025, offrant aux consommateurs un produit contenant 50 % moins d'huile. Les consommateurs urbains stimulent particulièrement les ventes par des achats fréquents dans les épiceries de proximité et les distributeurs automatiques, faisant des chips frites un choix de snack constamment populaire dans différents circuits de distribution.

Le segment des chips de pommes de terre cuites au four démontre un potentiel de croissance remarquable, progressant à un TCAC de 6,98 % jusqu'en 2031. Les consommateurs soucieux de leur santé choisissent activement les chips cuites au four comme option de grignotage préférée, appréciant la teneur réduite en matières grasses et les bénéfices nutritionnels. Les fabricants répondent à cette demande en développant des gammes de produits diversifiées qui répondent aux préférences gustatives régionales spécifiques. Pringles illustre cette adaptation au marché avec son introduction en avril 2025 de Chips de Pommes de Terre Cuites au Four en saveur Trempette à 7 Couches, combinant des saveurs de fromage, d'oignon et de crème aigre pour créer un profil gustatif unique. Cette innovation dans le segment cuit au four montre comment les fabricants parviennent à équilibrer les considérations de santé avec les attentes en matière de saveur.

Par Saveur : La Fusion Mondiale Stimule l'Innovation du Segment Aromatisé

Les chips aromatisées maintiennent une part de marché de 64,10 % en 2025 avec un TCAC constant de 6,58 %, indiquant une demande soutenue des consommateurs pour des offres gustatives diversifiées au-delà des variétés nature et salées conventionnelles. Le portefeuille mondial de saveurs de Lay's, intégrant des variantes Tzatziki, Masala et Beurre de Miel, démontre le potentiel de différenciation du marché des profils gustatifs internationaux. La convergence des combinaisons de saveurs sucrées et épicées a établi une présence substantielle sur le marché auprès des segments de consommateurs plus jeunes, contribuant à une génération de revenus accrue pour la gamme de produits Flamin' Hot de PepsiCo.

Les chips nature et salées conservent leur présence sur le marché en tant qu'options économiques et ingrédients culinaires, bien que leur trajectoire de croissance reste inférieure à celle des alternatives aromatisées. Les entités manufacturières élargissent leur focus d'innovation au-delà du développement gustatif conventionnel pour intégrer des attributs fonctionnels, en mettant en œuvre la fortification en protéines et l'enrichissement en nutriments pour établir un positionnement à prix premium. Les lancements de produits à durée limitée, illustrés par les chips aromatisées à la limonade d'Utz en collaboration avec la Fondation Alex's Lemonade Stand, illustrent l'intégration de l'innovation en matière de saveurs avec des objectifs marketing stratégiques et des initiatives sociales d'entreprise.

Par Type d'Emballage : La Portion Individuelle Gagne en Dynamisme grâce aux Tendances du Contrôle des Portions

L'emballage en portion individuelle croît à un TCAC de 6,35 %, tandis que les formats famille/vrac détiennent 53,10 % de part de marché en 2025. La croissance des options en portion individuelle reflète les préférences des consommateurs pour le contrôle des portions et la commodité. Les consommateurs recherchent de plus en plus des options d'indulgence contrôlée qui équilibrent la conscience de la santé avec le plaisir du grignotage. L'accent mis par PepsiCo sur l'architecture prix-format et les innovations en portion individuelle illustre comment l'emballage s'adapte pour répondre à ces besoins des consommateurs. Le format en portion individuelle complète également la croissance du commerce électronique, soutenant plus efficacement les commandes en ligne et les modèles d'abonnement que les emballages vrac traditionnels.

Les formats famille/vrac maintiennent leur leadership sur le marché grâce à un positionnement axé sur la valeur et des habitudes de consommation domestique, notamment dans les marchés émergents à forte sensibilité aux prix. Les développements en matière d'emballage incluent des caractéristiques refermables, des matériaux durables et des technologies intelligentes qui préservent la fraîcheur et améliorent l'expérience utilisateur. Le marché continue de voir une concurrence accrue entre les formats d'emballage à mesure que les fabricants optimisent leurs offres selon les canaux de distribution et les occasions de consommation.

Par Canal de Distribution : L'Accélération du Commerce Électronique Remodèle le Paysage de la Vente au Détail

Les établissements de vente au détail en ligne affichent la trajectoire de croissance la plus élevée à un TCAC de 7,05 % jusqu'en 2031, représentant une concurrence significative pour le segment traditionnel des supermarchés/hypermarchés, qui maintient 42,85 % de part de marché en 2025. Le canal de distribution du commerce électronique démontre une efficacité particulière pour les formats d'emballage en portion individuelle et les produits premium, car la découverte numérique des produits et la commodité facilitent un positionnement à prix plus élevé. L'initiative de modernisation de la chaîne d'approvisionnement de PepsiCo met en œuvre des capacités avancées d'automatisation et d'intelligence artificielle pour améliorer la distribution via les canaux en ligne et les opérations directes aux consommateurs.

Les supermarchés/hypermarchés conservent leur domination sur le marché grâce à un positionnement stratégique des marchandises et à des mécanismes promotionnels, malgré l'intensification des pressions sur les marges liées à la concurrence du commerce électronique. Les épiceries de proximité et les établissements d'alimentation utilisent leurs avantages géographiques et l'accessibilité immédiate aux produits, tandis que les canaux de distribution alternatifs, notamment les opérations de distributeurs automatiques et les établissements de restauration, s'adaptent à l'évolution des flux de consommateurs. Cette transformation des canaux de distribution facilite l'optimisation par les marques de leurs portefeuilles de produits et de leurs stratégies de prix dans les environnements de vente au détail, les offres premium affichant de meilleures performances dans le commerce électronique tandis que les produits axés sur la valeur restent essentiels pour les performances de la vente au détail traditionnelle.

Analyse Géographique

L'Amérique du Nord détient une part de marché dominante de 35,20 % en 2025, malgré une maturité du marché qui contraint la croissance par rapport aux régions en développement. La mise en œuvre des exigences de la Food and Drug Administration (FDA) en matière d'étiquetage nutritionnel en face avant des emballages aura un impact sur la dynamique du marché en mettant en évidence les différences de contenu nutritionnel entre les produits. L'infrastructure avancée de la chaîne d'approvisionnement de la région permet l'innovation produit et les offres premium, tandis que les entreprises augmentent leurs investissements dans l'automatisation et l'intelligence artificielle pour optimiser les coûts opérationnels. La sensibilisation croissante à la santé stimule la demande d'alternatives nutritives, créant des opportunités de marché pour les produits biologiques et cuits au four qui soutiennent un positionnement à prix premium dans un marché mature.

La région Asie-Pacifique affiche un TCAC de 6,85 % jusqu'en 2031, s'établissant comme le marché à la croissance la plus rapide. Cette croissance est attribuée à la transformation des habitudes de consommation alimentaire vers les préférences occidentales et à l'augmentation substantielle des revenus disponibles en Chine, en Inde et dans les économies d'Asie du Sud-Est. La transformation du comportement des consommateurs concernant les snacks en tant qu'alternatives aux repas et articles de consommation sociale continue de stimuler l'expansion du marché. Cette trajectoire de croissance offre des opportunités aux marques mondiales pour mettre en œuvre des stratégies de localisation et permet aux entreprises régionales de capitaliser sur leur compréhension approfondie des préférences culturelles et des réseaux de distribution.

L'Europe démontre une croissance constante, soutenue par des cadres réglementaires complets qui établissent des normes internationales en matière de sécurité alimentaire et de conformité environnementale. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des opportunités de croissance significatives grâce au développement économique continu et à l'urbanisation, bien que la progression du marché soit freinée par l'instabilité politique et économique. Le succès sur les marchés régionaux nécessite une compréhension approfondie des préférences gustatives distinctes, des capacités d'infrastructure de distribution et des diverses exigences réglementaires.

Paysage réglementaire

La sécurité alimentaire, l'étiquetage et le contrôle des contaminants continuent de façonner les coûts de conformité et les priorités de reformulation des produits pour les chips de pommes de terre. Dans l'Union européenne, le règlement (UE) 2017/2158 de la Commission impose des mesures d'atténuation de l'acrylamide et un suivi de référence pour des produits tels que les chips de pommes de terre (avec un niveau de référence de 750 µg/kg), renforcé par des signaux d'application comprenant une notification RASFF de juin 2025 concernant un taux élevé d'acrylamide dans des chips de pommes de terre nature.

La normalisation réglementaire s'étend également au-delà du droit alimentaire traditionnel vers des spécifications de qualité produit. En Russie, une norme interétatique pour les chips de pommes de terre, GOST 35059-2024, entre en vigueur à partir d'avril 2026, définissant des exigences couvrant les attributs sensoriels et les paramètres physico-chimiques (y compris la teneur en matières grasses et en sel), ce qui peut renforcer le contrôle des procédés et la gestion des spécifications pour les fabricants et les producteurs de marques de distributeur. Aux États-Unis, la surveillance de la FDA au titre de la FSMA reste centrale pour les producteurs de snacks, l'agence maintenant des exigences en matière de traçabilité et de contrôles préventifs, tandis que la planification du secteur s'aligne sur les échéances de la FDA pour la conformité à la règle de traçabilité s'étendant jusqu'en 2028 pour les aliments concernés.

Paysage Concurrentiel

Le marché des chips de pommes de terre est très consolidé. Les leaders du secteur, notamment PepsiCo Inc., Calbee Inc., The Kraft Heinz Company, The Campbell's Company et Utz Brands Inc., exercent une présence substantielle sur le marché grâce à leurs installations de fabrication établies, leurs vastes réseaux de distribution et leurs portefeuilles de marques diversifiés. Ces entreprises maintiennent leur avantage concurrentiel grâce aux économies d'échelle et à une pénétration significative du marché dans de multiples régions.

Les acteurs du marché emploient des stratégies concurrentielles globales englobant l'innovation continue des produits, l'expansion géographique et le renforcement des réseaux de distribution. Les entreprises allouent des ressources substantielles aux activités de recherche et développement, en se concentrant sur le développement de nouvelles saveurs et de variantes de produits plus saines. Par ailleurs, elles renforcent leur infrastructure de chaîne d'approvisionnement pour optimiser la couverture du marché, assurer une disponibilité constante des produits et maintenir l'efficacité opérationnelle.

Le paysage du marché connaît une transformation significative à travers des acquisitions stratégiques, comme en témoigne l'accord de Mars, Incorporated pour acquérir Kellanova pour 35,9 milliards USD en août 2024. Cette consolidation souligne l'importance critique des avantages d'échelle opérationnelle dans les achats, l'infrastructure de distribution et les capacités de recherche, notamment en réponse à la volatilité des coûts des matières premières et à l'évolution des exigences réglementaires.

Leaders du Secteur des Chips de Pommes de Terre

PepsiCo Inc.

Calbee Inc.

The Campbell's Company

Utz Brands Inc.

The Kraft Heinz Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'expansion et la modernisation de l'empreinte industrielle créent de la marge pour les marques et les co-fabricants afin d'ajouter de la capacité régionale tout en répondant à des exigences accrues d'efficacité et de qualité. Cette évolution se traduit par l'ouverture par Shearer's Foods d'une installation de chips de pommes de terre et de snacks de 390 000 pieds carrés, d'un montant de 110 millions USD, à Moraine, Ohio (juin 2026), conçue autour d'un emballage automatisé, et par l'inauguration par PepsiCo d'une usine Sabritas de 467 millions USD à Celaya, Guanajuato, Mexique (avril 2026) d'une capacité de production annuelle de 66 500 tonnes métriques. Ensemble, ces initiatives mettent en évidence des opportunités liées au raccourcissement des chaînes d'approvisionnement dans les corridors à forte consommation et à la constitution de redondances face à la volatilité des matières premières.

L'innovation en matière de produits et de procédés se concentre de plus en plus sur la nutrition à valeur ajoutée, le portionnement et la récupération de rendement à partir de pommes de terre variables. Les actions de PepsiCo comprennent des snacks axés sur les protéines avec Doritos Protein (février 2026) et des snacks de pommes de terre en bâtonnets abordables destinés à une distribution de masse en Inde avec Lay's Mini Stix (mai 2026), tandis que les fournisseurs de technologies mettent en avant des systèmes automatisés d'élimination des défauts, de tri optique et d'assainissement pour la transformation des pommes de terre (démonstrations Interpack 2026). Ces efforts soutiennent des opportunités dans les gammes cuites au four et plus saines, les formats à portion unique et exclusifs à la restauration hors foyer, ainsi que la réduction des coûts grâce à l'automatisation, ce qui peut améliorer la constance, réduire les déchets et suivre le rythme de la surveillance des contaminants et de l'étiquetage.

Développements récents du secteur

- Juin 2026 : PepsiCo s'est associé à Subway Canada pour lancer des chips de pommes de terre aromatisées Lay's Herbes Italiennes et Fromage en édition limitée, exclusivement dans les restaurants Subway. Ce lancement co-marqué fait entrer les chips de pommes de terre dans un canal de restauration hors foyer contrôlé et repose sur l'exclusivité pour susciter un essai incrémental d'une saveur déjà familière aux consommateurs de Subway.

- Mai 2026 : PepsiCo a lancé Lay's Mini Stix en Inde, introduisant un snack de pommes de terre en format bâtonnet positionné aux points de prix de 5 INR et 10 INR. Ce lancement cible les achats fréquents et de faible montant dans le commerce traditionnel et élargit le portefeuille au-delà des formes classiques de chips afin de défendre des parts de marché dans les occasions de snacking axées sur la valeur.

- Février 2024 : Lay's a lancé Shapez Heartiez, une chip sucrée à base de pomme de terre aromatisée au caramel, première incursion de la marque dans les snacks de pommes de terre à tendance sucrée. Cela élargit l'espace de saveurs adressable au-delà du salé et soutient un merchandising axé sur l'expérimentation dans la distribution moderne et le commerce en ligne.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour ce rapport, le marché des chips de pommes de terre couvre la valeur de la vente au détail et de la restauration hors foyer des chips de pommes de terre emballées vendues comme snacks prêts à consommer, suivie en USD courants dans les principales régions de consommation.

Exclusions de périmètre : nous excluons les chips de tortilla/maïs, les snacks de pommes de terre extrudés, les chips de plantain, ainsi que les produits de pommes de terre frais ou surgelés qui ne sont pas vendus en tant que chips de pommes de terre.

Aperçu de la segmentation

- Par Type de Produit

- Cuit au Four

- Frit

- Par Saveur

- Nature/Salé

- Aromatisé

- Par Type d'Emballage

- Portion Individuelle

- Formats Famille/Vrac

- Par Canal de Distribution

- Supermarchés/Hypermarchés

- Épiceries de Proximité

- Magasins de Vente au Détail en Ligne

- Autres Canaux de Distribution

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats Arabes Unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la construction d'une image de la demande pour les snacks salés et les pommes de terre, puis par un affinement vers les chips de pommes de terre à l'aide de données publiques et de définitions de catégories cohérentes. Les sources sur lesquelles nous nous sommes appuyés comprennent les statistiques officielles agricoles et commerciales (telles que l'USDA et la FAOSTAT), les références de lignes douanières et tarifaires des organismes commerciaux mondiaux, ainsi que les offices statistiques nationaux qui publient l'IPC alimentaire et la répartition des dépenses des ménages.

Pour éviter les approximations sur les prix et le mix de canaux, nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs, ainsi que les pratiques d'étiquetage des produits et de nutrition qui indiquent les tailles de conditionnement et le positionnement. Lorsque cela était utile, notre équipe a consulté des abonnements payants pour les données financières et l'intelligence d'entreprise, l'actualité et les données financières, les bases de données de brevets, ainsi que des vues au niveau des expéditions pour les importations et exportations afin de vérifier les tendances et de combler les lacunes lorsque les séries publiques étaient limitées. Les sources listées ici ne sont qu'illustratives, et des références publiques et payantes supplémentaires ont été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la manière dont les volumes évoluent selon les canaux, de la façon dont les échelles de prix se déplacent entre les gammes nature et aromatisées, et de la manière dont les produits cuits au four par rapport aux produits frits sont positionnés dans différentes régions. Nous avons échangé avec des fabricants, des distributeurs et des acteurs orientés vente au détail, puis nous avons utilisé des vérifications de suivi pour confirmer les hypothèses sur la saisonnalité, les promotions et le mix typique de tailles de conditionnement dans les régions APAC, EMEA et Amériques.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Dirigeants (CXOs) : 15 % | APAC : 39 % |

| Rang intermédiaire : 57 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 36 % |

| Petits acteurs : 16 % | Managers : 54 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit à l'aide d'une logique descendante et ascendante au sein d'un modèle unique et cohérent. Dans un premier temps, la demande régionale de produits de snacking et les flux commerciaux ont été reconstitués, puis filtrés à l'aide de contrôles de pénétration et de mix de catégories afin de ne conserver que la consommation de chips de pommes de terre. Ensuite, les totaux ont été corroborés à l'aide d'approximations ascendantes sélectives, telles que des points de prix échantillonnés de marques et de marques de distributeur, des échelles typiques de tailles de conditionnement, et des vérifications de canaux dans le commerce moderne, la proximité et le commerce en ligne, afin de garder la valeur finale réaliste.

Les principaux facteurs qui ont façonné le modèle comprennent l'évolution des prix des pommes de terre et des huiles alimentaires en tant que signal de coût, l'IPC pour les aliments emballés, les tendances d'urbanisation et de population active qui influencent le snacking prêt à consommer, le changement de part entre les formats cuits au four et frits, ainsi que l'intensité des promotions pouvant temporairement fausser les prix de vente moyens (ASP). Pour les prévisions, nous avons utilisé une analyse de scénarios, avec un scénario de base guidé par les avis d'experts sur la répercussion de l'inflation, le rythme de premiumisation et l'expansion des canaux, puis testé face à des cas de croissance des prix plus lente ou de croissance des volumes plus faible. Lorsque des observations ascendantes manquaient pour un pays, nous avons comblé les lacunes en utilisant des marchés comparables présentant une structure de distribution et des niveaux de revenu similaires, puis avons revérifié le résultat avec les retours d'entretiens.

Validation des données et cycle de mise à jour

Les résultats ont été validés en vérifiant si les niveaux de consommation et de dépenses par habitant impliqués avaient du sens par rapport à des signaux indépendants de dépenses alimentaires et à des fourchettes de prix de détail, puis en examinant les variations marquées qui ne correspondaient pas à des événements connus en matière de prix ou de promotions. Lorsqu'un écart apparaissait, les hypothèses étaient revues, et des recontacts ciblés étaient déclenchés pour confirmer si le changement provenait des prix, du mix ou des évolutions de canaux.

Avant validation finale, le modèle et le rapport font l'objet d'examens en plusieurs étapes par les analystes afin de détecter tôt les erreurs de calendrier des devises, de conversion d'unités ou de double comptage. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements significatifs se produisent, après quoi une dernière revue avant livraison est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché des chips de pommes de terre de Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de constater des tailles de marché différentes pour les chips de pommes de terre, car les éditeurs ne comptabilisent pas toujours les mêmes produits, canaux et années, et leurs hypothèses de prix peuvent faire varier considérablement les totaux. Les différences proviennent également de l'agressivité avec laquelle la croissance est projetée et de la fréquence à laquelle des paramètres comme l'inflation et le mix de tailles de conditionnement sont actualisés.

Certains chiffres publiés élargissent le périmètre à des snacks salés adjacents, ou utilisent des hypothèses de valeur au détail plus larges qui ne sont pas revérifiées par rapport aux réalités des tailles de conditionnement et des promotions. Dans la modélisation de Mordor Intelligence, seules les chips de pommes de terre emballées sont comptabilisées (frites et cuites au four), et la valeur est rattachée à des vérifications au niveau des canaux et à une progression des ASP spécifique à chaque région, plutôt qu'à une courbe de prix mixte unique.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 59,67 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 41,24 milliards USD (2025) | Utilise une année de référence différente et un profil de croissance plus lent, et la vision publiée est présentée avec des ventilations de segments plus larges qui peuvent modifier ce qui est comptabilisé comme chips de pommes de terre par rapport aux catégories de snacks voisines. |

| Éditeur de recherche sectorielle B | 36,10 milliards USD (2025) | La valeur rapportée semble plus conservatrice en raison d'une tarification et d'une croissance implicites plus faibles, et la couverture met en avant des prévisions et des répartitions de catégories pour certains pays qui peuvent ne pas être pleinement alignées avec une construction uniforme du mix de canaux et de tailles de conditionnement à l'échelle mondiale. |

Pris ensemble, l'écart provient principalement de l'étroitesse du périmètre, du choix de l'année et de la manière dont les prix et le mix sont convertis en valeur. En maintenant des intrants traçables à des signaux de demande clairs et en revérifiant les hypothèses avec des retours pratiques de canaux, notre estimation reste équilibrée et reproductible pour la planification.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des chips de pommes de terre ?

Le marché des chips de pommes de terre est évalué à 59,67 milliards USD en 2026 et devrait atteindre 80,25 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide au cours des cinq prochaines années ?

L'Asie-Pacifique devrait se développer à un TCAC de 6,85 %, portée par la hausse des revenus urbains et l'acceptation croissante des snacks de style occidental.

Comment les tendances de santé affectent-elles le développement des produits ?

Les chips cuites au four et biologiques progressent à un TCAC de 6,98 % alors que les marques répondent aux pressions liées à l'étiquetage nutritionnel et à la demande des consommateurs pour des options plus saines.

Quel rôle joue le commerce électronique dans les ventes de chips de pommes de terre ?

Les magasins de vente au détail en ligne enregistrent un TCAC de 7,05 %, bénéficiant des modèles de vente directe aux consommateurs, des boîtes d'abonnement de snacks et de la commodité de la livraison à domicile.

Dernière mise à jour de la page le: