Taille et part du marché des pommes de terre déshydratées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.61 Milliards de dollars |

| Taille du Marché (2031) | 2.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pommes de terre déshydratées par Mordor Intelligence

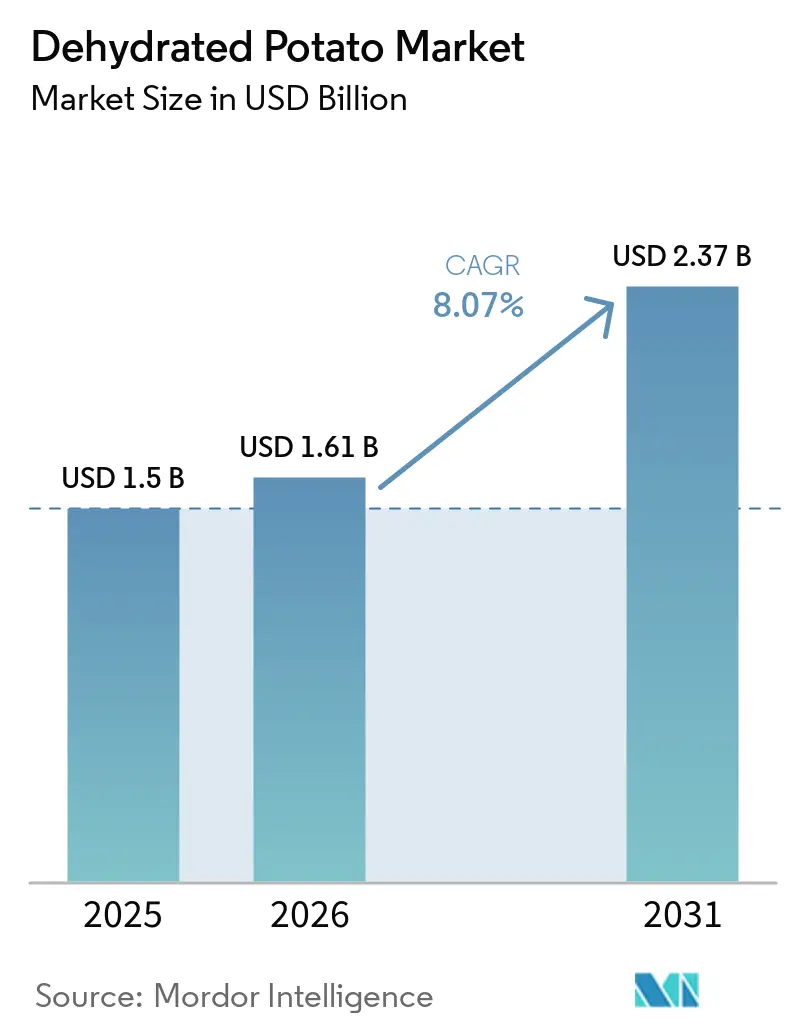

La taille du marché des pommes de terre déshydratées est projetée à 1,5 milliard USD en 2025, 1,6 milliard USD en 2026, et devrait atteindre 2,4 milliards USD d'ici 2031, avec une croissance à un CAGR de 8,1 % de 2026 à 2031. Cette croissance est portée par les fabricants de produits alimentaires, les cuisines commerciales et les producteurs de snacks qui délaissent les pommes de terre fraîches et surgelées au profit de formats à longue conservation, simplifiant le stockage et standardisant la production. Ces formats permettent une préparation des repas plus rapide, réduisent la dépendance à la logistique réfrigérée et améliorent la gestion des rendements lors des pénuries d'approvisionnement, renforçant ainsi leur rôle dans la production d'aliments de commodité. En Asie-Pacifique, l'expansion des chaînes de restauration rapide et de la restauration collective institutionnelle stimule la demande, les produits à température ambiante s'alignant mieux sur les stratégies de croissance que les alternatives en chaîne du froid. Les acteurs du marché se concentrent sur l'augmentation des capacités, l'accroissement de la production et la diversification des produits, tandis que les pressions sur l'approvisionnement en pommes de terre brutes en Amérique du Nord soulignent l'importance de l'efficacité des transformateurs et d'un approvisionnement rigoureux. Cette combinaison de demande soutenue, d'innovation produit et de mouvements stratégiques assure une croissance régulière du marché des pommes de terre déshydratées tout au long de la période de prévision.

Principaux enseignements du rapport

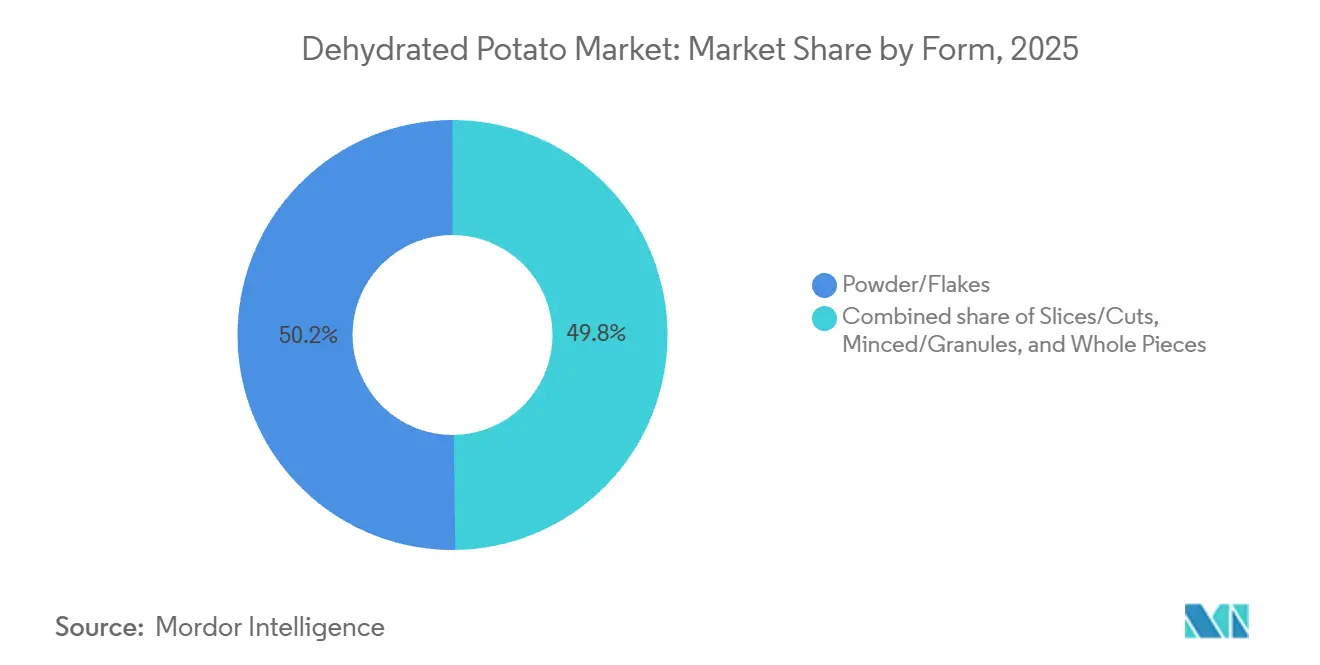

- Par forme, la poudre et les flocons ont dominé avec une part de revenus de 50,21 % en 2025, tandis que les pièces entières devraient progresser à un CAGR de 9,26 % jusqu'en 2031 sur le marché des pommes de terre déshydratées.

- Par nature, les produits conventionnels détenaient une part de 75,23 % en 2025, tandis que les produits biologiques affichaient le CAGR prévisionnel le plus élevé à 8,86 % jusqu'en 2031.

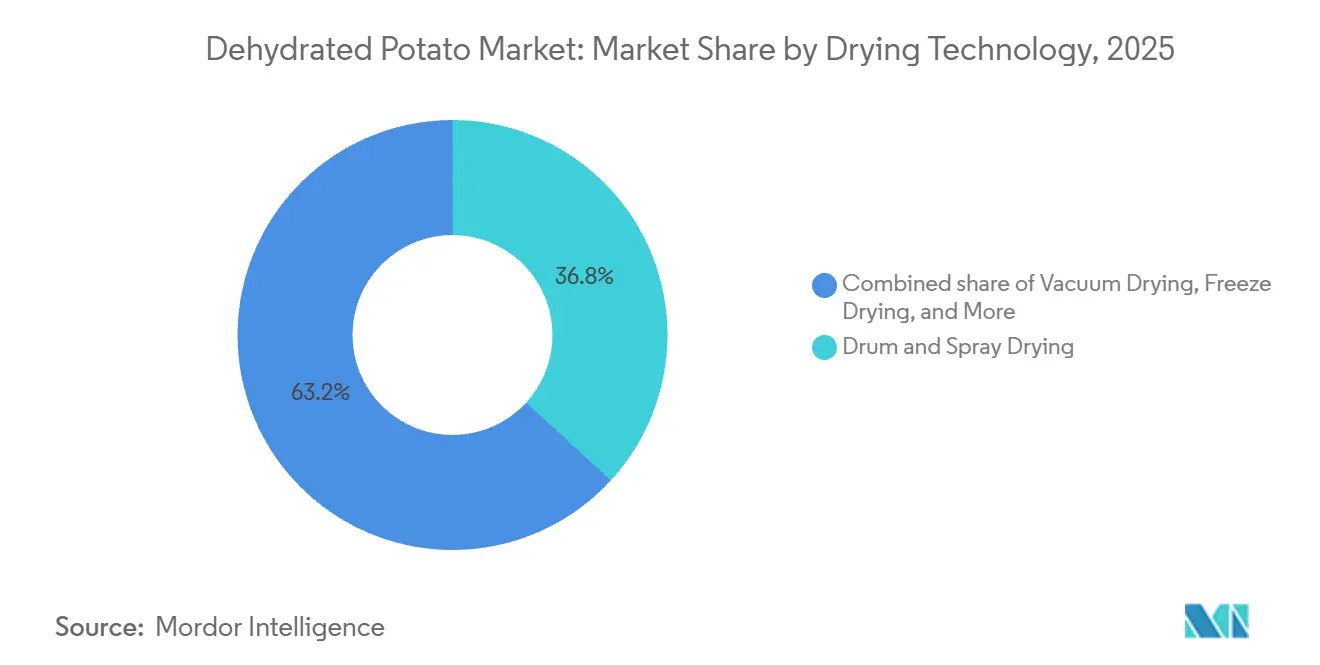

- Par technologie de séchage, le séchage par tambour et par pulvérisation représentait 36,82 % des revenus en 2025, tandis que le séchage sous vide progresse à un CAGR de 9,5 % jusqu'en 2031.

- Par canal de distribution, la restauration collective a capté 56,78 % des revenus en 2025, tandis que le commerce de détail devrait croître à un CAGR de 10,03 % jusqu'en 2031 sur le marché des pommes de terre déshydratées.

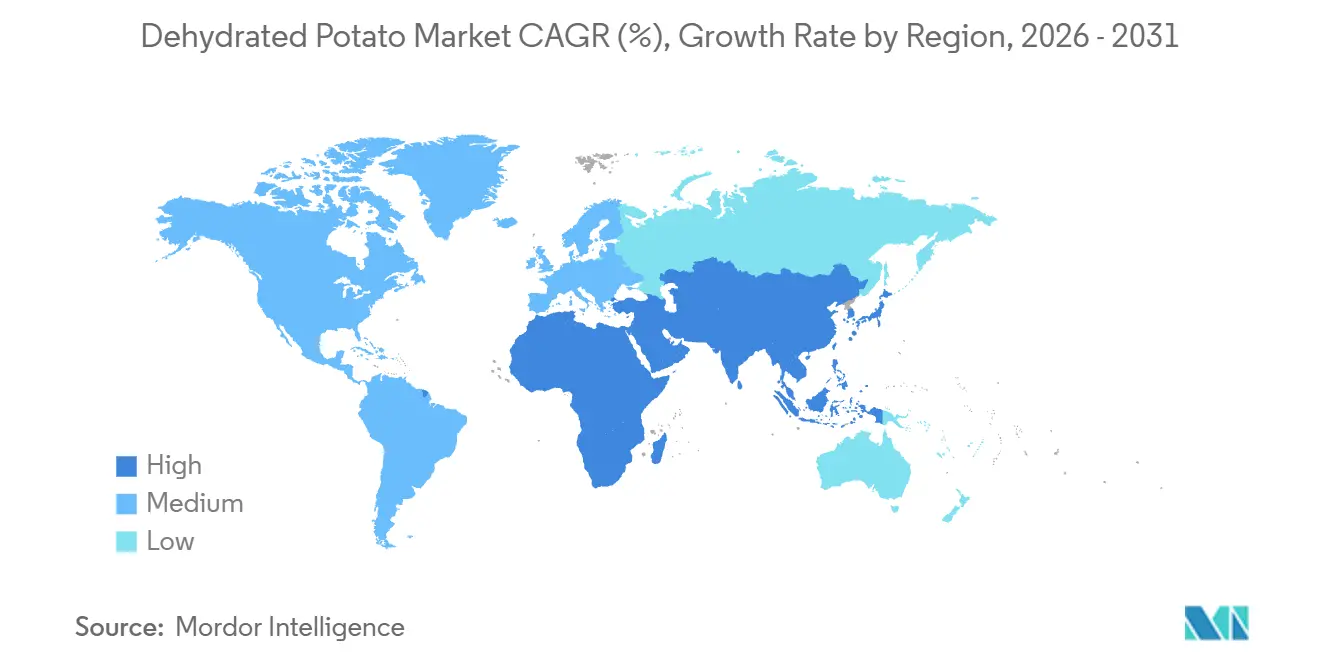

- Par géographie, l'Amérique du Nord détenait une part de 28,98 % en 2025, tandis que l'Asie-Pacifique demeurait le segment régional à la croissance la plus rapide, avec un CAGR prévisionnel de 9,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des pommes de terre déshydratées

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur le CAGR prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments de commodité et de produits prêts à consommer | +2.0% | Mondial, particulièrement en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Longue durée de conservation et facilité de stockage | +1.2% | Mondial, avec un impact accru au Moyen-Orient, en Afrique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Avancées technologiques dans le processus de déshydratation | +1.4% | Pôles de fabrication en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovation produit et développement de nouvelles saveurs | +1.0% | Amérique du Nord, Europe et Asie de l'Est | Moyen terme (2-4 ans) |

| Adoption croissante de pratiques durables | +0.7% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Tendances des consommateurs soucieux de leur santé et bénéfices nutritionnels | +0.9% | Amérique du Nord, Europe et zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments de commodité et de produits prêts à consommer

Les pommes de terre déshydratées sont de plus en plus prisées par les acheteurs de la restauration collective en raison des besoins opérationnels et de l'évolution des préférences des consommateurs. Les restaurants à service rapide et les traiteurs institutionnels les privilégient pour réduire le temps de préparation, simplifier le contrôle des portions et s'adapter aux cuisines disposant d'une main-d'œuvre et d'un espace de stockage limités. Cela est particulièrement avantageux sur les marchés émergents, où les chaînes de restauration se développent plus rapidement avec des produits à température ambiante, évitant ainsi des investissements coûteux dans le stockage réfrigéré et la manipulation de produits frais. Par exemple, le lancement par Lamb Weston en 2026 à Singapour de l'Original Mash Cup à longue conservation, nécessitant uniquement de l'eau et 30 secondes de préparation, convient aux cuisines à faible main-d'œuvre et à la restauration aérienne. Une étude de 2025 publiée dans Frontiers in Nutrition a également mis en évidence la valeur nutritionnelle des pommes de terre blanches, une portion fournissant 372,42 mg de potassium (11 % de l'apport journalier) et 6 % des fibres alimentaires journalières. Ces facteurs renforcent le rôle des pommes de terre déshydratées dans les aliments de commodité, les accompagnements, les soupes et les repas prêts à consommer qui exigent rapidité et régularité[1]Source : Frontiers in Nutrition, "Évaluation de la contribution nutritionnelle unique des pommes de terre blanches dans l'alimentation et des implications nutritionnelles du remplacement des céréales raffinées et complètes par des légumes féculents", frontiersin.org.

Longue durée de conservation et facilité de stockage

Les pommes de terre déshydratées offrent un avantage clé par rapport aux options surgelées : une longue durée de conservation sans dépendance totale à la chaîne du froid. Les flocons et granulés sous vide se conservent bien sur de longues périodes, réduisant les pertes et permettant une meilleure gestion des stocks lors de cycles d'approvisionnement volatils. Cet avantage est particulièrement significatif dans des régions comme le Moyen-Orient, l'Afrique et l'Amérique du Sud, où la distribution réfrigérée est limitée, rendant les produits surgelés coûteux à transporter. En 2025, Idahoan Foods a indiqué que ses produits de pommes de terre Fresh-Dried éliminent 30 à 40 % des pertes liées à la manipulation des pommes de terre fraîches en restauration collective. Cela souligne la valeur des produits déshydratés, même lorsque la commodité n'est pas le principal facteur d'achat. De plus, les spécifications produits de l'USDA fournissent aux acheteurs institutionnels des normes claires en matière d'humidité, de couleur et de reconstitution, garantissant la fiabilité des performances de stockage et la cohérence des produits dans le cadre de grands programmes d'approvisionnement. Par conséquent, le marché des pommes de terre déshydratées reste pertinent dans les zones où la durée de conservation et les coûts de fret sont aussi importants que la qualité alimentaire.

Avancées technologiques dans le processus de déshydratation

Des méthodes de traitement innovantes améliorent la qualité des pommes de terre déshydratées tout en allégeant les contraintes de production. EnWave a révélé que sa technique, qui associe la lyophilisation à la déshydratation par micro-ondes sous vide, réduit le temps de séchage de plus de 75 % par rapport à la lyophilisation traditionnelle, tout en préservant la couleur, la saveur et l'intégrité nutritionnelle des pommes de terre. Ces cycles de séchage raccourcis augmentent non seulement le débit, mais permettent également des réponses plus rapides à la disponibilité saisonnière des matières premières, entraînant une réduction de la consommation d'énergie par kilogramme — un atout pour les transformateurs soucieux de gérer leurs marges. Une étude de 2024 publiée dans Potato Research a mis en évidence qu'un prétraitement optimisé par champ électrique pulsé a réduit le temps de séchage de 31,5 % et la consommation d'énergie spécifique de 16,6 %. Au-delà des économies de coûts, ces avancées permettent aux transformateurs de produire des produits en pièces entières avec une texture de réhydratation supérieure, un résultat que les anciens systèmes à tambour avaient du mal à atteindre. Cette évolution élargit le segment premium du marché des pommes de terre déshydratées, consolidant la différenciation par la qualité à un moment où les flocons de pommes de terre étaient principalement perçus comme une marchandise.

Innovation produit et développement de nouvelles saveurs

Le marché des pommes de terre déshydratées évolue d'un approvisionnement en produits de base vers des systèmes d'ingrédients personnalisés et des formats prêts à consommer. En 2025, Idahoan Foods a lancé les purées de pommes de terre +PROTEIN, ajoutant un apport en protéines à un produit de commodité familier, séduisant ainsi les détaillants soucieux de la santé. En 2026, Emsland Group a introduit une boîte à outils d'ingrédients flexible combinant flocons de pommes de terre, granulés, fibres, protéines de pois et amidons texturants. Cette innovation simplifie la production pour les fabricants alimentaires de taille moyenne et élargit les applications des pommes de terre déshydratées au-delà des usages traditionnels comme la purée de pommes de terre et l'épaississement des soupes. Des recherches publiées sur PubMed montrent que les pommes de terre lyophilisées conservent des niveaux élevés d'amidon résistant après chauffage au micro-ondes, soutenant leur positionnement premium pour la santé digestive et la nutrition. En conséquence, le marché se concentre davantage sur la fonctionnalité, la nutrition et une personnalisation plus facile des produits pour les secteurs de la restauration collective et du commerce de détail.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le CAGR prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durée de conservation limitée par rapport aux autres ingrédients déshydratés | -0.8% | Mondial, avec un impact accru sur les marchés de détail à forte humidité | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement dues aux défis logistiques | -0.9% | Routes d'exportation en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Fluctuation des prix des matières premières de pommes de terre | -0.8% | UE, Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Défis de conformité réglementaire en matière de sécurité alimentaire | -0.6% | Mondial, avec un impact accru sur le commerce transfrontalier biologique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durée de conservation limitée par rapport aux autres ingrédients déshydratés

Les pommes de terre déshydratées font face à des défis en matière de durée de conservation par rapport aux ingrédients secs raffinés comme les amidons et les farines. Une fois ouvertes, l'exposition à l'humidité réduit rapidement la qualité de reconstitution, créant des problèmes pour les acheteurs gérant des stocks à usage partiel dans des conditions humides. Les flocons séchés par tambour, à teneur en matières grasses résiduelles plus élevée, sont plus sujets à la dégradation de la qualité et aux mauvaises saveurs dues à l'oxydation lors d'un stockage prolongé. Ce risque est plus important sur les marchés de détail tropicaux, où un emballage secondaire et des contrôles de stockage stricts sont souvent nécessaires pour maintenir les performances du produit. Les spécifications des produits de l'USDA soulignent que la durée de conservation dépend d'un traitement et d'un stockage appropriés, et non de simples allégations de longue conservation. Ces défis limitent la croissance du marché dans les environnements à forte exposition et à faible rotation des emballages.

Perturbations de la chaîne d'approvisionnement dues aux défis logistiques

Le marché des pommes de terre déshydratées est confronté à des risques liés à la chaîne d'approvisionnement en raison de la concentration de la production de matières premières et de la transformation dans un nombre limité de sites. Les principaux pôles comme l'Idaho, Washington et les Pays-Bas font en sorte que les perturbations météorologiques, les retards portuaires ou les changements commerciaux peuvent affecter simultanément plusieurs marchés. L'USDA ERS a signalé une baisse de 20 % des exportations américaines de pommes de terre déshydratées au cours de la campagne de commercialisation 2024/25, avec des reculs au Japon, au Mexique, au Canada et au Royaume-Uni, indiquant des ajustements généralisés plutôt que des problèmes isolés[2]Source : USDA Economic Research Service, "Perspectives sur les légumes et les légumineuses : VGS-377", ers.usda.gov. De plus, l'USDA NASS a noté une baisse de 2 % de la production américaine et canadienne de pommes de terre en 2025, totalisant environ 538 millions de cwt, resserrant l'approvisionnement en matières premières pour les transformateurs. Les acheteurs sans stratégies d'approvisionnement diversifiées font face à une plus grande incertitude, notamment lorsque les contrats d'approvisionnement exigent un volume, une qualité et des délais de livraison constants dans toutes les régions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les flocons dominent les volumes, les pièces entières gagnent du terrain

En 2025, la poudre et les flocons ont dominé le marché des pommes de terre déshydratées, détenant 50,2 % de la part de marché du segment par forme. Leur domination est due à leur utilisation extensive dans les purées instantanées, les systèmes de panure, l'épaississement des soupes et les snacks extrudés, où la réhydratation rapide et la texture régulière priment sur la nécessité d'une structure de pomme de terre visible. Les données de l'USDA ERS ont révélé que les flocons de pommes de terre représentaient près de 75 % de la valeur des exportations américaines de pommes de terre déshydratées, soulignant leur rôle central dans le commerce. Les normes de qualité de l'USDA pour les flocons, axées sur l'humidité, la couleur et l'absorption d'eau, garantissent des performances fiables pour les grands acheteurs tels que les programmes de repas militaires, gouvernementaux et institutionnels. Bien que les tranches, découpes, formes hachées et granulés restent demandés pour les soupes et les snacks, ils n'atteignent pas la domination en volume des flocons et poudres sur le marché.

Les pièces entières devraient croître à un CAGR solide de 9,3 % jusqu'en 2031, ce qui en fait la catégorie à la croissance la plus rapide sur le marché des pommes de terre déshydratées. La demande croissante provient des acheteurs de la restauration collective et du commerce de détail qui recherchent un aspect moins transformé et une texture réhydratée similaire à celle des pommes de terre fraîchement cuites. Les avancées en matière de séchage sous vide et de prétraitement par champ électrique pulsé préservent la structure cellulaire lors du traitement, améliorant la texture après réhydratation. Ces améliorations de qualité stimulent l'adoption dans les soupes premium, les kits repas et la restauration aérienne, où l'attrait visuel et la texture sont essentiels. En conséquence, les formats en pièces entières passent de niche à courant dominant, combinant commodité et expérience gustative premium.

Par nature : les produits conventionnels maintiennent leur domination tandis que le segment biologique s'accélère

En 2025, les produits conventionnels détenaient une part de 75,2 % du marché des pommes de terre déshydratées, reflétant la préférence des grands acheteurs pour la fiabilité et la rentabilité. Les opérateurs de restauration collective et les transformateurs industriels privilégient la stabilité des prix, l'agriculture contractuelle et une disponibilité régulière tout au long de l'année, faisant des matières premières conventionnelles le choix privilégié. Un partenariat conclu en janvier 2025 entre Emsland Group et UniBourne en Inde a illustré comment les fournisseurs utilisent les lignes conventionnelles pour accéder aux marchés alimentaires transformés en croissance, où le prix reste un facteur clé. Les données de l'USDA ont signalé une baisse de 2 % de la production américaine et canadienne de pommes de terre en 2025, augmentant les coûts des matières premières et pesant sur le segment conventionnel. Malgré cela, les approvisionnements conventionnels dominent le marché en raison de leur évolutivité, de leur accessibilité financière et de leurs pratiques d'approvisionnement établies.

Les produits biologiques devraient croître à un CAGR de 8,9 % jusqu'en 2031, dépassant l'ensemble du marché des pommes de terre déshydratées. Cette croissance est portée par les acheteurs premium du commerce de détail et les opérateurs de restauration collective axés sur la santé, qui recherchent des ingrédients traçables, sans additifs et un positionnement produit plus sain. La demande croissante de produits biologiques s'inscrit dans une tendance plus large vers une sourcing transparent dans les aliments emballés et les repas préparés. Le lancement en 2024 par Agrana d'une gamme de pommes de terre déshydratées biologiques, tel que mentionné dans le projet utilisateur, montre que les fournisseurs ayant des racines conventionnelles traitent le biologique comme un niveau commercial distinct plutôt qu'une niche. Ce changement indique que le secteur crée une hiérarchie premium plus claire, positionnant les produits biologiques aux côtés des produits conventionnels sans remplacer la base du marché de masse.

Par technologie de séchage : le séchage par tambour domine, le séchage sous vide progresse

En 2025, le séchage par tambour et par pulvérisation représentait 36,8 % des revenus du segment, maintenant sa domination sur le marché des pommes de terre déshydratées. Cela est dû à son efficacité en termes de coûts, à son utilisation répandue par les transformateurs et à l'accent mis par le secteur sur les faibles coûts unitaires pour la production de flocons et de granulés en grande quantité plutôt que sur la texture premium. Les grandes usines nord-américaines et européennes, équipées pour des opérations à grande échelle, garantissent un long cycle de remplacement et la durabilité de cette technologie. Les systèmes conventionnels restent pertinents grâce à des améliorations progressives en matière d'énergie et de déchets, même si de nouvelles méthodes émergent. La lyophilisation continue de jouer un rôle clé dans les secteurs premium tels que les aliments de plein air, les rations militaires et le stockage d'urgence, où la préservation des nutriments et le stockage prolongé justifient des coûts plus élevés.

Le séchage sous vide, dont la croissance est projetée à un CAGR de 9,5 % jusqu'en 2031, est la technologie à la croissance la plus rapide sur le marché des pommes de terre déshydratées. Cette croissance découle de la demande croissante d'une meilleure saveur, d'une meilleure rétention de la couleur, d'une meilleure préservation des nutriments et d'une texture améliorée après réhydratation. Les données d'EnWave montrent que la déshydratation hybride par micro-ondes sous vide réduit le temps de séchage de plus de 75 % par rapport à la lyophilisation, améliorant le débit et la viabilité commerciale. De plus, une étude Potato Research de 2024 a signalé une baisse de 16,6 % de la consommation d'énergie spécifique avec le prétraitement par champ électrique pulsé, renforçant l'argument en faveur de l'efficacité et de la qualité. Ces avancées font des systèmes sous vide un investissement attrayant pour les transformateurs ciblant des applications premium sans sacrifier l'efficacité opérationnelle.

Par canal de distribution : la restauration collective domine tandis que le commerce de détail affiche la croissance la plus rapide

En 2025, la restauration collective a dominé le marché des pommes de terre déshydratées, contribuant à 56,8 % des revenus. Cette domination souligne l'importance des produits à base de pommes de terre déshydratées dans les cuisines commerciales, où la préparation rapide, les rendements réguliers, le stockage à température ambiante et la réduction des pertes améliorent le contrôle des coûts. Les chaînes de restauration rapide utilisent ces produits pour les accompagnements de purée de pommes de terre, les hash browns, les bases de soupes et les systèmes d'enrobage, montrant une demande dictée par la nécessité plutôt que par la promotion. Les achats en vrac donnent aux acheteurs de la restauration collective des avantages en termes de prix et de contrats, surpassant ceux des formats d'emballage au détail. Bien que d'autres canaux se diversifient, le marché des pommes de terre déshydratées reste ancré dans la demande institutionnelle et des cuisines commerciales.

Le commerce de détail devrait croître à un CAGR de 10,0 % jusqu'en 2031, devenant le canal de distribution à la croissance la plus rapide sur le marché des pommes de terre déshydratées. Cette croissance découle d'une demande soutenue pour la cuisine à domicile et de l'adéquation des produits à base de pommes de terre à longue conservation pour les ventes en ligne par rapport aux produits surgelés. Le commerce en ligne se développe rapidement en raison de la moindre complexité de livraison et des risques de retour réduits des produits à température ambiante, améliorant l'économie d'assortiments plus larges. Les supermarchés et hypermarchés dominent les volumes de détail avec des flocons de marque et des produits de purée instantanée, tandis que les épiceries de proximité proposent de plus en plus des options individuelles et aromatisées. Le commerce de détail devient un canal clé pour les marques challengers, notamment dans les segments biologiques et aromatisés, qui se développent souvent en ligne avant de s'étendre dans les grands réseaux de distribution.

Analyse géographique

En 2025, l'Amérique du Nord détenait une part de 29,0 % du marché des pommes de terre déshydratées, maintenant sa position de principale région de demande. La région bénéficie d'une infrastructure de transformation intégrée en Idaho, Washington, Oregon et dans certaines parties du Canada, stratégiquement situées à proximité des principales zones de production de pommes de terre. Cette configuration réduit les coûts de transport des matières premières à forte teneur en humidité et améliore l'efficacité économique pour les grands transformateurs. Cependant, des défis persistent : l'USDA ERS a signalé une baisse de 20 % des volumes d'exportation américains de pommes de terre déshydratées pour la campagne de commercialisation 2024/25 vers les principales destinations. De plus, l'USDA NASS a noté une baisse de 2 % de la production américaine de pommes de terre en 2025, totalisant 413 millions de cwt, en raison d'une réduction de 3 % des surfaces plantées. Ces facteurs poussent les transformateurs à prioriser l'efficacité des rendements et la discipline de débit.

L'Asie-Pacifique est apparue comme la région à la croissance la plus rapide sur le marché des pommes de terre déshydratées au cours de la période de prévision. La croissance est portée par l'essor de la fabrication d'aliments instantanés, l'expansion des chaînes de restauration rapide et l'utilisation accrue de produits de commodité emballés dans les repas quotidiens. La production de nouilles instantanées en Chine assure une demande régulière de flocons et de granulés utilisés dans la gestion de la texture et les systèmes de repas à longue conservation. En Inde, les pommes de terre déshydratées sont de plus en plus utilisées dans les purées instantanées, les soupes en tasse et les aliments pour bébés, s'alignant sur la croissance des aliments transformés et du commerce de détail de commodité. Aviko a étendu son installation de Gansu en décembre 2025, augmentant la capacité de production de flocons de pommes de terre de 70 %, tandis que McCain a investi 480 millions USD dans le Madhya Pradesh en juillet 2025, reflétant la confiance des grands fournisseurs dans le potentiel à long terme de la région.

L'Europe reste la plus grande base de production de pommes de terre déshydratées, déplaçant son attention du débit de produits de base vers un approvisionnement à valeur ajoutée. Le plan d'Emsland Group de doubler la capacité de production de flocons de pommes de terre à Emlichheim témoigne de la confiance dans la demande européenne et à l'exportation, malgré la hausse des coûts pour les transformateurs. En Amérique du Sud, portée par le Brésil, l'Argentine et la Colombie, la demande croît grâce à l'expansion des chaînes de restauration rapide et à la hausse des revenus urbains, bien que la transformation locale reste limitée et la dépendance aux importations élevée. Le Moyen-Orient et l'Afrique affichent une demande institutionnelle régulière, les exportations depuis le Gujarat vers les marchés du GCC indiquant un changement dans les routes d'approvisionnement au sein du marché des pommes de terre déshydratées.

Paysage concurrentiel

McCain Foods, Lamb Weston, J.R. Simplot et Aviko dominent le marché des pommes de terre déshydratées, tirant parti de leur envergure, de leur portée en matière d'approvisionnement et de leur accès aux clients. Ces entreprises bénéficient d'une intégration verticale, de vastes réseaux de matières premières et de liens solides avec les acheteurs de la restauration collective, du commerce de détail et de l'industrie. Emsland Group, Idahoan Foods, Basic American Foods et Idaho Pacific Corporation leur font concurrence de près, en se concentrant sur l'expertise en formulation, les avantages régionaux et les offres d'ingrédients spécialisés. L'acquisition de Solan par Royal Avebe en août 2025 a élargi son portefeuille des amidons aux flocons et granulés, ajoutant de nouveaux produits et actifs de transformation en Pologne et en Suède. Cela souligne l'importance de l'élargissement du portefeuille pour répondre à la demande croissante et aux besoins diversifiés en produits.

Emsland Group prévoit de doubler sa capacité de production de flocons en Allemagne et a conclu un partenariat avec UniBourne Food Ingredients en Inde en janvier 2025. Aviko a augmenté la production de flocons de pommes de terre de 70 % dans son usine de Gansu en décembre 2025, soutenant les fabricants alimentaires et les producteurs de snacks en Asie-Pacifique. L'investissement de 480 millions USD de McCain dans une usine de transformation alimentaire au Madhya Pradesh en juillet 2025 reflète la confiance dans l'agriculture contractuelle et la demande à long terme de la région. Ces stratégies montrent que le succès sur le marché des pommes de terre déshydratées dépend de l'expansion des capacités, de la sécurité de l'approvisionnement et de l'établissement rapide de circuits de commercialisation locaux ou régionaux.

La technologie est un facteur de différenciation clé sur le marché des pommes de terre déshydratées, notamment entre les approvisionnements en produits de base et les ingrédients premium. Des techniques avancées comme le séchage hybride par micro-ondes sous vide et le prétraitement par champ électrique pulsé permettent aux transformateurs de produire des produits en pièces entières et des flocons premium avec une meilleure texture et une meilleure rétention des nutriments que les produits séchés par tambour traditionnels. Le lancement par Lamb Weston de l'Original Mash Cup à Singapour en 2026 illustre un passage des ingrédients en vrac vers des solutions prêtes à l'emploi pour les opérateurs, à longue conservation et à préparation rapide. Cette combinaison d'envergure, de technologie et de développement ciblé des canaux garantit que la concurrence sur le marché des pommes de terre déshydratées reste soutenue, ni trop fragmentée ni dominée par quelques acteurs.

Leaders du secteur des pommes de terre déshydratées

McCain Foods Limited

Lamb Weston Holdings, Inc.

The J. R. Simplot Company

Aviko B.V.

Emsland Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Lamb Weston a présenté les Snap Fries, Frenzy Fries et Original Mash Cup lors de Food & Hospitality Asia 2026 à Singapour. L'Original Mash Cup est un format de pomme de terre déshydratée à longue conservation, à température ambiante, avec une durée de conservation de 12 mois, nécessitant uniquement de l'eau et 30 secondes de préparation, conçu pour les opérateurs de restauration collective et de restauration aérienne en Asie du Sud-Est disposant d'une main-d'œuvre limitée. La gamme de produits signale un mouvement stratégique de Lamb Weston vers des canaux directs de restauration collective au-delà de l'approvisionnement en ingrédients en vrac.

- Décembre 2025 : Aviko a officiellement lancé les travaux d'expansion de la Phase III dans son installation de déshydratation de pommes de terre de Gansu, en Chine, à Zhangye, visant une augmentation de 70 % de la capacité de production de flocons de pommes de terre. L'expansion s'inscrit dans la stratégie Unlock 30 de la société mère Cosun et positionne Aviko pour répondre à la demande croissante des fabricants alimentaires et des producteurs de snacks en Asie-Pacifique.

- Août 2025 : Royal Avebe a acquis Solan, un producteur polonais de flocons et granulés de pommes de terre, dans le cadre d'un accord signé le 18 août 2025. L'acquisition diversifie pour la première fois le portefeuille d'Avebe au-delà de l'amidon de pomme de terre, ajoutant des sites de production en Pologne et en Suède et donnant accès à des relations clients établies dans les flocons et granulés.

Périmètre du rapport mondial sur le marché des pommes de terre déshydratées

| Tranches/Découpes |

| Hachées/Granulés |

| Pièces entières |

| Poudre/Flocons |

| Biologique |

| Conventionnel |

| Lyophilisation |

| Séchage sous vide |

| Séchage par tambour et par pulvérisation |

| Autres |

| Restauration collective | |

| Commerce de détail | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Boutiques de vente en ligne | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Tranches/Découpes | |

| Hachées/Granulés | ||

| Pièces entières | ||

| Poudre/Flocons | ||

| Par nature | Biologique | |

| Conventionnel | ||

| Par technologie de séchage | Lyophilisation | |

| Séchage sous vide | ||

| Séchage par tambour et par pulvérisation | ||

| Autres | ||

| Par canal de distribution | Restauration collective | |

| Commerce de détail | Supermarchés et hypermarchés | |

| Épiceries de proximité | ||

| Boutiques de vente en ligne | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des pommes de terre déshydratées d'ici 2031 ?

Le marché des pommes de terre déshydratées devrait atteindre 2,37 milliards USD d'ici 2031, contre 1,61 milliard USD en 2026, à un CAGR de 8,07 %.

Quelle forme de produit génère actuellement le plus de revenus ?

La poudre et les flocons ont dominé avec une part de 50,21 % en 2025, car ils sont largement utilisés dans les purées instantanées, les soupes, les enrobages et la production de snacks.

Quel canal de distribution connaît la croissance la plus rapide ?

Le commerce de détail devrait croître à un CAGR de 10,03 % jusqu'en 2031, soutenu par la demande de cuisine à domicile et une logistique en ligne plus facile pour les produits à longue conservation.

Comment la technologie fait-elle évoluer la qualité des produits ?

Le séchage par micro-ondes sous vide et le séchage assisté par champ électrique pulsé améliorent la texture, la couleur, la rétention des nutriments et l'efficacité énergétique, ce qui contribue à la croissance plus rapide des formats premium tels que les pièces entières.

Dernière mise à jour de la page le: