Taille et parts de marché des chips de tortilla

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.33 Milliards de dollars |

| Taille du Marché (2031) | 28.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

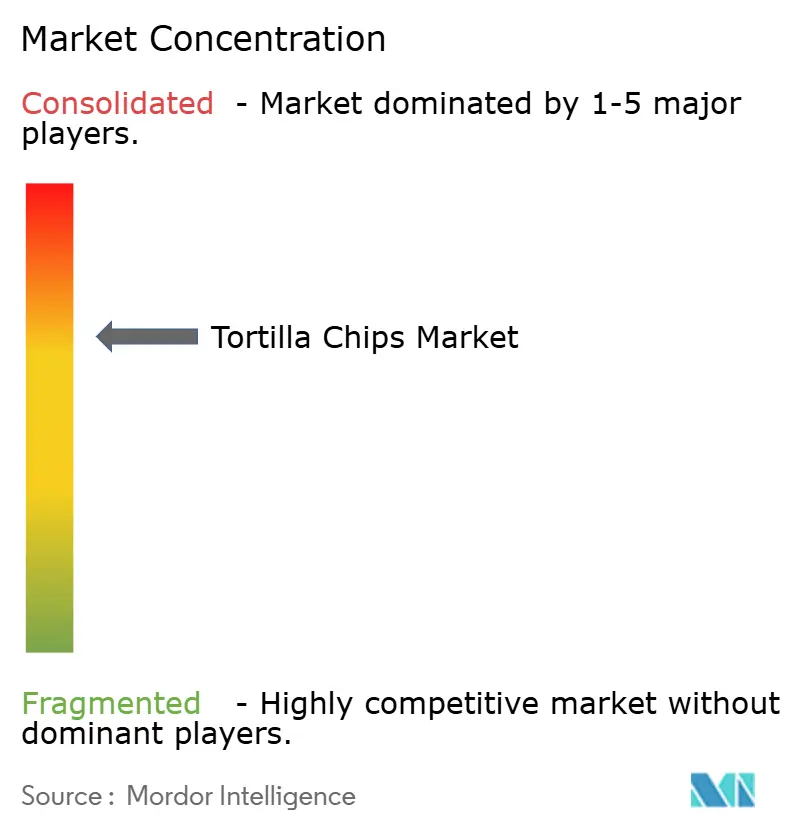

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chips de tortilla par Mordor Intelligence

La taille du marché mondial des chips de tortilla en 2026 est estimée à 21,33 milliards USD, en croissance par rapport à la valeur de 2025 de 20,12 milliards USD, avec des projections pour 2031 s'établissant à 28,58 milliards USD, progressant à un TCAC de 6,02 % sur la période 2026-2031. Cette trajectoire de croissance reflète la résilience du secteur face à l'évolution des préférences des consommateurs vers des alternatives de grignotage plus saines et des expériences de saveurs premium. L'expansion du marché est soutenue par des mouvements de consolidation stratégiques, l'acquisition de Siete Foods par PepsiCo pour 1,2 milliard USD en janvier 2025 signalant une intensification de la concurrence pour le segment des consommateurs soucieux de leur santé.

Points clés du rapport

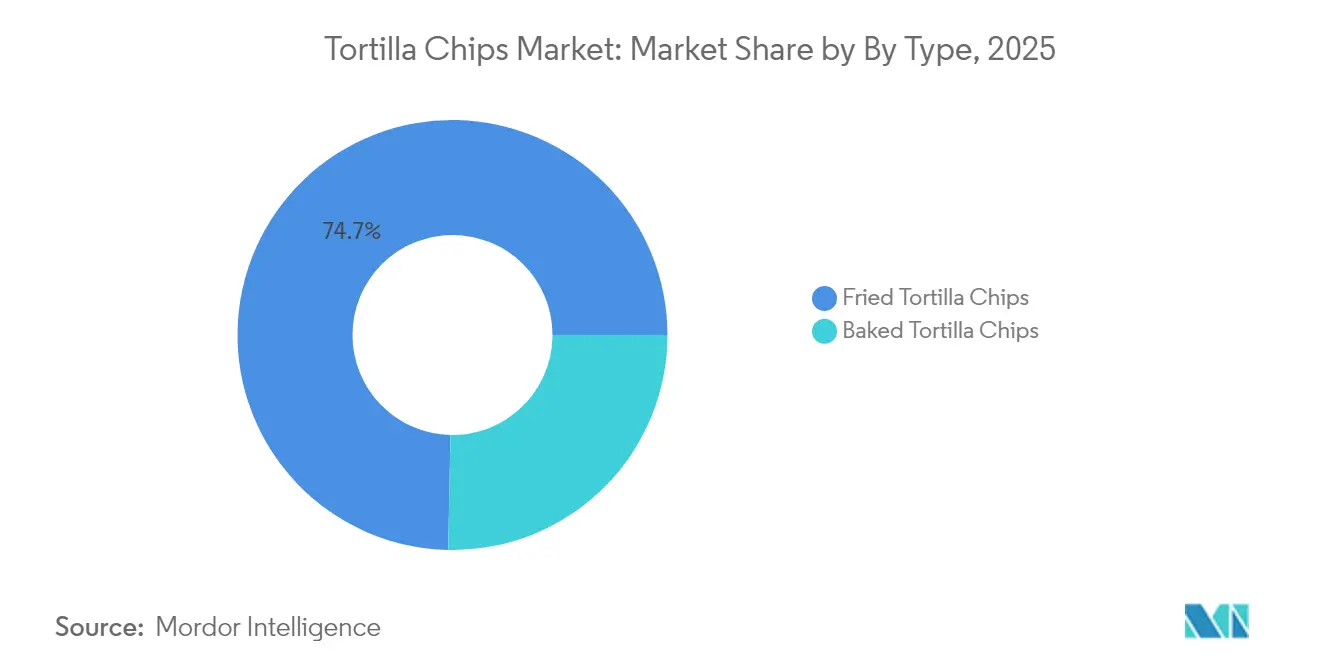

- Par type, les chips frites détenaient une part de marché des chips de tortilla de 74,68 % en 2025, tandis que les chips cuites au four enregistrent le TCAC le plus rapide à 6,89 % pour 2026-2031.

- Par saveur, les variétés aromatisées ont capté 67,98 % de la taille du marché des chips de tortilla en 2025 et devraient se développer à un TCAC de 6,32 % jusqu'en 2031.

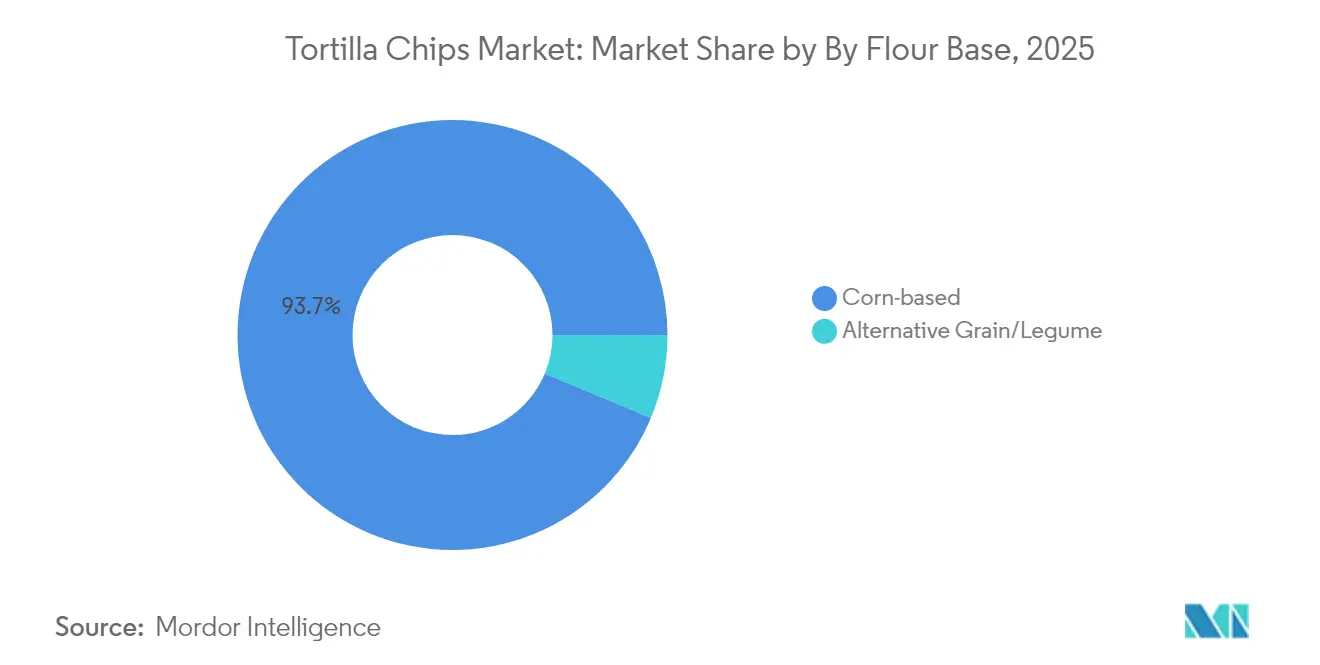

- Par base de farine, les formulations à base de maïs ont conservé une part de 93,72 % en 2025, mais les céréales alternatives mènent la croissance du segment à un TCAC de 6,98 % jusqu'en 2031.

- Par canal de distribution, les supermarchés/hypermarchés représentaient 47,25 % des ventes de 2025, tandis que la vente au détail en ligne s'accélère à un TCAC de 7,55 % sur l'horizon de prévision.

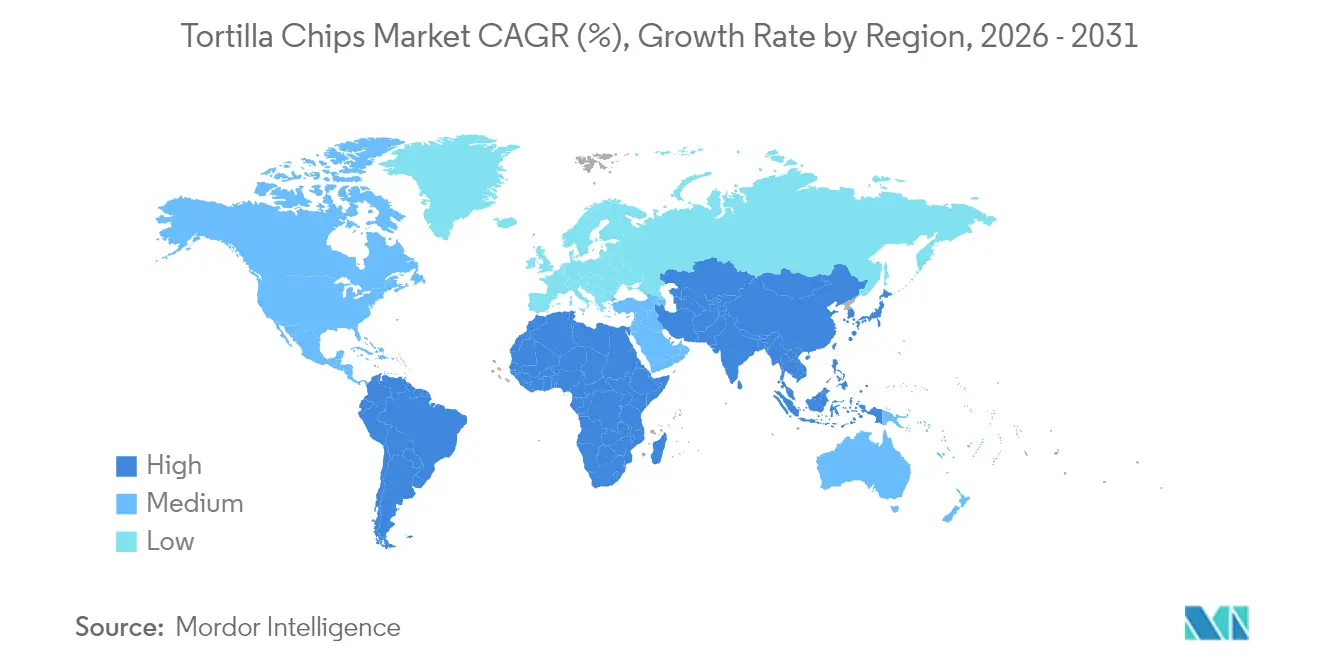

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 37,90 % en 2025 ; l'Asie-Pacifique affiche le TCAC le plus élevé à 7,31 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des chips de tortilla

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Innovation continue des produits, incluant de nouvelles saveurs et des formulations plus saines | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Sensibilisation croissante à la santé entraînant une demande de produits sans gluten, biologiques, cuits au four et multicéréales | +0.8% | Amérique du Nord et Europe comme marchés principaux, expansion vers les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante des consommateurs pour des snacks pratiques et prêts à consommer | +0.7% | Mondial, accéléré sur les marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intérêt croissant des consommateurs pour les variétés de saveurs ethniques, audacieuses et exotiques | +0.6% | Amérique du Nord et Asie-Pacifique, extension vers l'Amérique latine | Moyen terme (2-4 ans) |

| Innovation en matière d'emballage avec des formats individuels, refermables et durables | +0.5% | Mondial, réglementaire en UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Tendance croissante vers le grignotage fonctionnel avec des protéines, des fibres ou d'autres nutriments bénéfiques ajoutés | +0.4% | Amérique du Nord et Europe, adoption précoce dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'innovation continue des produits stimule l'expansion du marché

Les cycles d'innovation des produits s'accélèrent sur le paysage mondial des chips de tortilla, les fabricants lançant davantage de nouvelles références. L'introduction des chips à la saveur Chamoy et de la variante Chile Limon de Takis en février 2025 illustre comment les entreprises exploitent les profils de saveurs ethniques pour capter des segments de consommateurs diversifiés. L'impératif d'innovation s'étend au-delà des saveurs pour inclure des modifications de texture, avec des entreprises investissant dans des technologies de friture à l'air qui réduisent la teneur en huile de 30 % tout en maintenant le croustillant. Cette avancée technologique répond aux préoccupations de santé sans compromettre l'expérience gustative, permettant des stratégies de positionnement premium qui commandent des surprimes de prix de 15 à 20 % par rapport aux offres traditionnelles.

Des formulations soucieuses de la santé reconfigurent les portefeuilles de produits

La sensibilisation des consommateurs à la santé entraîne des stratégies fondamentales de reformulation, le segment des chips de tortilla cuites au four affichant une croissance de 7,12 % de TCAC, dépassant nettement le marché global. Les formulations à base de céréales alternatives incorporant du quinoa, des lentilles et des pois chiches progressent à un TCAC de 7,27 %, reflétant les comportements de recherche de protéines chez les consommateurs millenniaux et de la génération Z. Le succès de Siete Foods avant son acquisition par PepsiCo démontre l'appétit du marché pour les alternatives sans céréales. Les critères mis à jour de la Food and Drug Administration (FDA) relatifs à l'allégation « sain », en vigueur depuis janvier 2025, créent des vents favorables réglementaires pour les produits reformulés répondant aux exigences de réduction de sodium et de céréales complètes.

La culture de la commodité accélère la demande de produits prêts à consommer

La tendance au grignotage pratique prend de l'élan sur les marchés mondiaux, les formats d'emballage individuels dépassant de plus en plus les options en vrac en popularité et en croissance. Les habitudes de grignotage au bureau, définitivement modifiées par les arrangements de travail hybride, stimulent la demande de formats portables et sans désordre qui s'alignent sur les modes de consommation mobiles. Les entreprises introduisent des emballages à portions contrôlées, tels que des emballages de 28 grammes à portion contrôlée, qui répondent à la sensibilisation aux portions tout en maintenant l'attrait pratique. Cette tendance résonne particulièrement sur les marchés d'Asie-Pacifique, où l'urbanisation et les temps de trajet plus longs créent une demande soutenue pour des solutions de grignotage à emporter.

L'innovation en matière d'emballages durables répond aux préoccupations environnementales

Les initiatives de durabilité des emballages prennent de l'ampleur, la technologie de sacs compostables de Frito-Lay et les matériaux à base de PHA représentant des innovations majeures qui répondent aux préoccupations environnementales sans compromettre la fraîcheur des produits. Ces développements répondent à des enquêtes auprès des consommateurs indiquant une volonté de 59 % de payer des prix premium pour des produits durables[1]Source : Agence européenne pour l'environnement, "Points de vue du public sur l'économie circulaire", eea.europa.eu. Les formats refermables progressent de 28 % d'une année sur l'autre, répondant aux préoccupations relatives au gaspillage alimentaire tout en prolongeant la fraîcheur des produits. Les innovations en matière d'emballages individuels équilibrent la commodité et le contrôle des portions, séduisant particulièrement les consommateurs soucieux de leur santé qui gèrent leur apport calorique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations de santé liées à la teneur élevée en sodium, en graisses et en calories des chips de tortilla frites traditionnelles | -0.9% | Mondial, impact le plus fort sur les marchés nord-américains et européens soucieux de la santé | Long terme (≥ 4 ans) |

| Concurrence intense d'autres catégories de snacks | -0.6% | Mondial, particulièrement aigu sur le marché nord-américain mature | Moyen terme (2-4 ans) |

| Fluctuation des prix et instabilité de l'approvisionnement en matières premières | -0.4% | Mondial, avec l'impact le plus élevé sur les marchés émergents sensibles aux coûts | Court terme (≤ 2 ans) |

| Complexités réglementaires et d'étiquetage selon les différents pays | -0.3% | Mondial, plus prononcé dans l'UE et en Amérique du Nord avec des réglementations strictes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations de santé remettent en question les formulations traditionnelles

Les chips de tortilla frites traditionnelles font l'objet d'un examen de plus en plus rigoureux en raison d'une teneur en sodium moyenne de 170 mg par portion et de niveaux de graisses saturées qui contribuent aux préoccupations de santé alimentaire. Les exigences d'étiquetage en face avant des emballages de la FDA imposent l'affichage en évidence des avertissements relatifs à la teneur élevée en sodium, ce qui influence les décisions d'achat des consommateurs[2]Source : Food and Drug Administration des États-Unis, "Étiquetage nutritionnel en face avant de l'emballage", fda.gov. Les recherches médicales établissant un lien entre une consommation excessive de sodium et l'hypertension créent des pressions réglementaires en faveur de la reformulation, certains fabricants réduisant la teneur en sodium de 25 % tout en investissant dans des technologies d'amélioration des saveurs pour maintenir l'attrait gustatif. Ce processus de reformulation augmente les coûts de production de 8 à 12 % tout en risquant d'aliéner les consommateurs habitués aux profils de saveurs traditionnels.

Pression concurrentielle des catégories de snacks alternatives

Les chips de tortilla affrontent une concurrence intensifiée de la part de catégories de snacks en croissance rapide, notamment les barres protéinées, les chips de légumes et les snacks soufflés, qui captent les segments de consommateurs soucieux de leur santé. La fragmentation du marché des snacks au sens large crée une concurrence pour l'espace en rayon, les détaillants allouant des emplacements premium aux alternatives à marges plus élevées. L'accent stratégique de Mondelez sur les crackers premium et l'expansion de Hershey dans le secteur des snacks « meilleurs pour la santé » illustrent comment les acteurs établis réorientent leurs ressources loin des catégories de chips traditionnelles. La pénétration des marques distributeurs dans la catégorie des snacks exerce en outre une pression supplémentaire sur les marges des fabricants de chips de tortilla de marque, tout en limitant la flexibilité tarifaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les variétés cuites au four défient la domination des chips frites

Les chips de tortilla frites maintiennent une position dominante sur le marché avec une part de 74,68 % en 2025, tandis que les alternatives cuites au four s'accélèrent à un CAGR de 6,89 % jusqu'en 2031, dépassant la croissance globale du marché des tortillas. Cette divergence de performance reflète des changements fondamentaux dans les priorités de santé des consommateurs, où les préférences gustatives traditionnelles sont de plus en plus en concurrence avec les considérations nutritionnelles. Les variétés cuites au four contiennent généralement 50 % moins de matières grasses que leurs homologues frites, tout en conservant des caractéristiques de croustillant satisfaisantes grâce aux technologies avancées de friture à l'air. La trajectoire de croissance de ce segment bénéficie des directives nutritionnelles actualisées de la FDA qui favorisent les formulations à teneur réduite en matières grasses, créant des vents réglementaires favorables à une expansion continue.

Les innovations de fabrication dans la production de chips cuites au four, notamment les processus de chauffage à plusieurs étapes et les additifs d'amélioration de la texture, répondent aux plaintes historiques des consommateurs concernant une sensation en bouche inférieure par rapport aux alternatives frites. Les entreprises investissent massivement en R&D pour combler cet écart sensoriel, certains fabricants atteignant la parité gustative grâce à des techniques exclusives d'application d'assaisonnement. L'opportunité de tarification premium pour les variétés cuites au four, généralement 15 à 20 % plus élevée que les options frites, offre un potentiel d'amélioration des marges attractif pour les fabricants prêts à investir dans la mise à niveau de leurs capacités de production.

Par saveur : les variétés aromatisées premium dynamisent la valeur du marché

Les chips de tortilla aromatisées dominent avec 67,98 % de part de marché en 2025 tout en menant simultanément la croissance à un TCAC de 6,32 %, démontrant un appétit soutenu des consommateurs pour l'innovation gustative et le positionnement premium. Les variétés nature/salées, bien qu'elles représentent 32,02 % du marché, connaissent une croissance plus lente à mesure que les consommateurs recherchent de plus en plus des expériences de saveurs audacieuses et différenciées. Le double leadership du segment aromatisé en termes de taille et de taux de croissance témoigne de stratégies de premiumisation réussies qui commandent des prix de détail plus élevés tout en stimulant l'expansion des volumes.

Les innovations de saveurs ethniques dynamisent particulièrement les performances du segment, les variétés d'inspiration mexicaine telles que le chile-citron vert et le jalapeño maintenant un fort attrait tandis que les options de fusion asiatique gagnent du terrain auprès des jeunes générations. Le lancement de la saveur Chamoy et la poursuite de l'expansion du profil épicé de Takis illustrent comment les fabricants exploitent l'authenticité culturelle pour construire une différenciation de marque. La complexité des saveurs s'accroît grâce à des applications d'assaisonnement multicouches, certaines variétés premium incorporant jusqu'à 7 composants d'épices distincts pour créer des profils gustatifs uniques qui justifient des stratégies de prix premium.

Par base de farine : les céréales alternatives perturbent l'hégémonie du maïs

Les chips de tortilla à base de maïs dominent avec 93,72 % de part de marché en 2025, reflétant l'expertise manufacturière traditionnelle et les efficiences établies de la chaîne d'approvisionnement. Cependant, les formulations à base de céréales alternatives et de légumineuses émergent comme le segment à la croissance la plus rapide à un TCAC de 6,98 %, portées par les exigences diététiques sans gluten et les comportements des consommateurs à la recherche de protéines. Cette différence de croissance suggère une érosion potentielle à long terme des parts de marché des variétés à base de maïs à mesure que les formulations alternatives atteignent des économies d'échelle et la parité gustative.

Les formulations à base de quinoa, de lentilles et de pois chiches mènent l'innovation dans les céréales alternatives, offrant une teneur en protéines de 40 à 60 % supérieure à celle des variétés de maïs traditionnelles, tout en répondant aux restrictions alimentaires sans gluten. Les défis de fabrication pour les céréales alternatives, notamment les coûts d'ingrédients plus élevés et les exigences de traitement spécialisé, limitent actuellement l'adoption généralisée mais créent des opportunités de stratégies de positionnement premium qui justifient des prix de détail plus élevés.

Par canal de distribution : le commerce numérique transforme le paysage de la vente au détail

Les supermarchés/hypermarchés maintiennent leur leadership en matière de distribution avec 47,25 % de part de marché en 2025, tirant parti d'une allocation étendue d'espace en rayon et de capacités promotionnelles qui stimulent les ventes en volume. Cependant, les canaux de vente au détail en ligne s'accélèrent à un TCAC de 7,55 %, dépassant largement la croissance du commerce de détail traditionnel et reflétant des changements permanents du comportement des consommateurs vers le commerce numérique. Les épiceries de proximité captent les opportunités d'achat impulsif, tandis que les autres canaux de distribution répondent collectivement à des segments de marché de niche.

La croissance du commerce électronique profite particulièrement aux marques de chips de tortilla premium et de spécialité qui peinent à obtenir de l'espace en rayon dans les environnements de vente au détail traditionnels. Les stratégies de vente directe au consommateur permettent aux fabricants de capturer des marges plus élevées tout en établissant des relations directes avec les clients qui éclairent les décisions de développement de produits. L'expansion d'Amazon dans l'épicerie et les investissements de Walmart dans le commerce électronique créent des opportunités de distribution supplémentaires pour les fabricants de chips de tortilla, tandis que les services de boîtes d'abonnement présentent les produits aux consommateurs soucieux de leur santé en quête d'expériences de grignotage personnalisées.

Analyse géographique

Le leadership du marché nord-américain avec 37,90 % de part en 2025 reflète des décennies de formation d'habitudes de consommation et une infrastructure de distribution étendue qui soutient des stratégies de positionnement aussi bien grand public que premium. Les caractéristiques du marché mature de la région comprennent des préférences gustatives sophistiquées, les consommateurs faisant preuve d'une volonté de payer des prix premium pour des formulations artisanales et soucieuses de la santé. Le marché canadien des snacks affiche une force particulière dans les variétés biologiques et non-OGM, avec des cadres réglementaires soutenant des stratégies de positionnement à étiquette propre qui commandent des surprimes de prix au détail.

L'émergence de l'Asie-Pacifique comme région à la croissance la plus rapide à un TCAC de 7,31 % reflète des changements économiques et culturels fondamentaux qui créent des opportunités soutenues d'expansion de la demande. L'urbanisation de la Chine stimule l'adoption du grignotage occidental, tandis que la structure de marché concentrée de l'Inde démontre des stratégies de localisation réussies qui mêlent formats internationaux et préférences gustatives régionales. Les préférences sophistiquées des consommateurs japonais créent des opportunités d'innovation texturale et de positionnement premium. Les marchés d'Asie du Sud-Est bénéficient de la hausse des revenus disponibles et d'une exposition croissante à la culture alimentaire occidentale via les médias numériques et les voyages.

L'Europe affiche une croissance régulière soutenue par des réglementations strictes en matière de sécurité alimentaire et les préférences des consommateurs pour des solutions d'emballage durables qui s'alignent sur les tendances de conscience environnementale. L'environnement réglementaire de la région, notamment les directives de l'UE sur les déchets d'emballages, crée des exigences de conformité qui favorisent les fabricants dotés de capacités d'emballage durable avancées. Le Moyen-Orient et l'Afrique représentent des opportunités de croissance à long terme à mesure que l'urbanisation et l'adoption de la culture alimentaire occidentale s'accélèrent, bien que les limitations actuelles des infrastructures et la dépendance aux importations créent des défis de développement du marché à court terme.

Paysage concurrentiel

Le marché mondial des chips de tortilla présente une consolidation modérée, indiquant des caractéristiques oligopolistiques où les acteurs majeurs maintiennent une influence significative sur le marché grâce à l'étendue de leur portefeuille de marques et au contrôle de leur réseau de distribution. La consolidation stratégique s'accélère à travers des acquisitions à haute valeur, des partenariats et des lancements de nouveaux produits. Le déploiement technologique se concentre sur les améliorations de l'efficacité manufacturière et les innovations en matière d'emballages durables, avec des entreprises investissant dans le développement des saveurs et des systèmes de contrôle qualité automatisés qui réduisent les coûts de production tout en améliorant la cohérence des produits.

Des opportunités de marché non exploitées émergent dans les catégories de grignotage fonctionnel où l'enrichissement en protéines et les formulations à base de céréales alternatives répondent aux besoins non satisfaits des consommateurs en matière d'aliments de commodité nutritifs. Les perturbateurs émergents s'appuient sur des stratégies de vente directe au consommateur et le marketing sur les réseaux sociaux pour bâtir leur notoriété de marque sans investissements dans la distribution au détail traditionnelle, créant une pression concurrentielle sur les parts de marché des acteurs établis.

Les dépôts de brevets dans le domaine des technologies d'emballage, notamment les matériaux compostables et les systèmes de conservation de la fraîcheur, indiquent une concurrence accrue en matière d'innovation à mesure que les entreprises recherchent des avantages de différenciation durables. Les facteurs de conformité réglementaire comprennent les exigences d'étiquetage en face avant des emballages de la FDA qui créent des avantages concurrentiels pour les entreprises dont les profils nutritionnels sont plus sains et les pratiques d'approvisionnement en ingrédients sont transparentes.

Leaders du secteur des chips de tortilla

Amplify Snack Brands

GRUMA S.A.B. de C.V.

Utz Brands Inc.

Grupo Bimbo SAB de CV

PepsiCo Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Natural Grocers, un détaillant familial de produits alimentaires naturels et biologiques, a introduit des chips de tortilla biologiques style restaurant dans sa gamme de produits à marque propre. Les chips sont disponibles en trois saveurs et sont fabriquées avec du maïs biologique moulu à la pierre et du sel de mer. Les produits sont certifiés non-OGM, biologiques, adaptés aux végétaliens et casher. Ils ne contiennent pas de colorants synthétiques, d'arômes, d'édulcorants artificiels ni de conservateurs.

- Février 2025 : Takis a introduit deux nouvelles saveurs dans sa gamme de produits de grignotage : Nacho Xplosion et Chile Limon. La saveur Nacho Xplosion combine des éléments de fromage et d'épices, tandis que Chile Limon représente le premier lancement de saveur mondial de l'entreprise, offrant un profil de chaleur plus doux avec des notes d'agrumes.

- Janvier 2025 : PepsiCo, Inc. a finalisé l'acquisition de Garza Food Ventures LLC, opérant sous le nom de Siete Foods, pour 1,2 milliard USD. Le portefeuille de Siete Foods comprend des tortillas sans céréales, des chips de tortilla, des chips de pommes de terre, des salsas et d'autres produits axés sur des ingrédients meilleurs pour la santé.

Portée du rapport sur le marché mondial des chips de tortilla

Les chips de tortilla sont un produit de grignotage préparé à partir de tortillas de maïs découpées en triangles et frites ou cuites au four. Le marché mondial des chips de tortilla est segmenté par type en chips de tortilla cuites au four et chips de tortilla frites. Par canaux de distribution en supermarchés/hypermarchés, épiceries de proximité, magasins de vente au détail en ligne et autres canaux de distribution. Par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Chips de tortilla cuites au four |

| Chips de tortilla frites |

| Nature/salée |

| Aromatisée |

| À base de maïs |

| Céréales alternatives/légumineuses |

| Supermarchés / Hypermarchés |

| Épiceries de proximité |

| Canaux de vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Chips de tortilla cuites au four | |

| Chips de tortilla frites | ||

| Par saveur | Nature/salée | |

| Aromatisée | ||

| Par base de farine | À base de maïs | |

| Céréales alternatives/légumineuses | ||

| Par canal de distribution | Supermarchés / Hypermarchés | |

| Épiceries de proximité | ||

| Canaux de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la demande mondiale de chips de tortilla en 2026 ?

La taille du marché des chips de tortilla est évaluée à 21,33 milliards USD en 2026.

Quel taux de croissance est prévu jusqu'en 2031 ?

La valeur mondiale devrait atteindre 28,58 milliards USD, reflétant un TCAC de 6,02 %.

Quel type connaît la croissance la plus rapide ?

Les chips de tortilla cuites au four mènent avec un TCAC de 6,89 % entre 2026 et 2031, dépassant les options frites.

Quelle région affiche la plus forte expansion ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 7,31 % grâce à la hausse de l'urbanisation et à l'adoption des snacks occidentaux.

Dernière mise à jour de la page le: