Taille et part de marché des chips de kale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

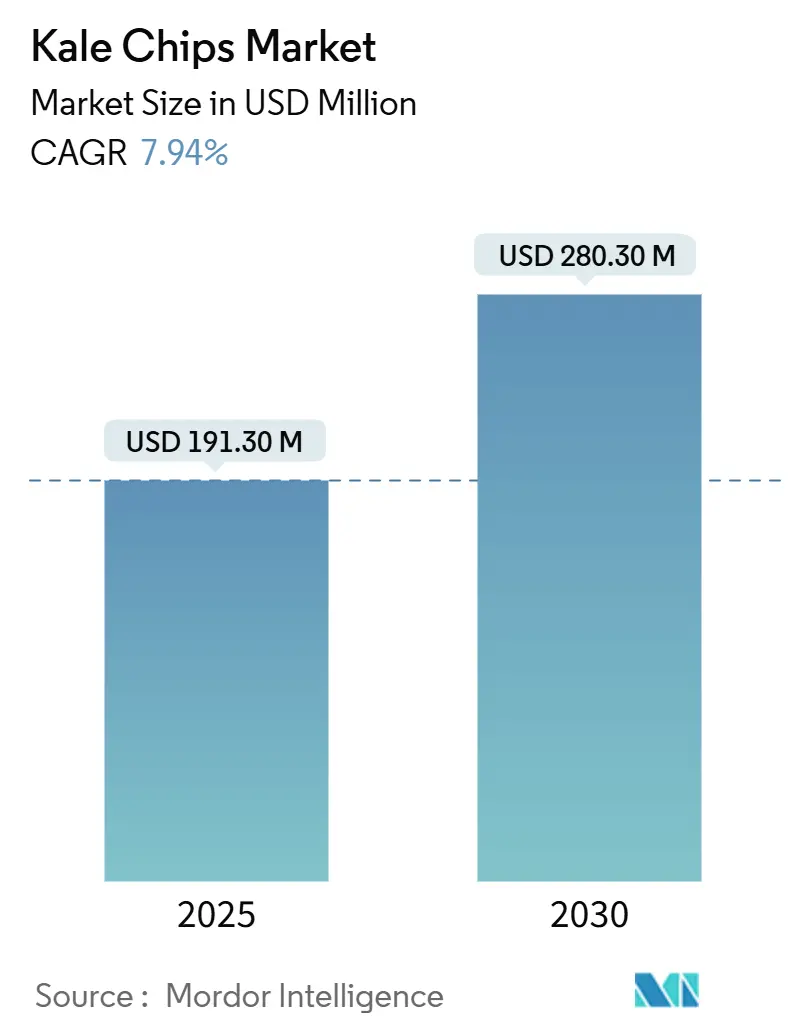

| Taille du Marché (2025) | 191.30 Millions de dollars américains |

| Taille du Marché (2030) | 280.30 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 7.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chips de kale par Mordor Intelligence

Le marché des chips de kale est évalué à 191,3 millions USD en 2025 et devrait atteindre 280,3 millions USD d'ici 2030, progressant à un taux de croissance annuel composé (TCAC) de 7,94 %. Cette trajectoire de croissance reflète un changement fondamental dans le comportement de grignotage des consommateurs, où la densité nutritionnelle prend de plus en plus le pas sur les préférences gustatives traditionnelles. L'expansion du marché coïncide avec le secteur plus large du grignotage sain, qui bénéficie de ventes au détail biologiques atteignant 69,7 milliards USD en 2023, selon les données de l'USDA[1] Service de recherche économique du Département américain de l'Agriculture, « Rapport sur la situation biologique 2025 », usda.gov. Les nouvelles directives de la FDA sur les normes de sécurité alimentaire pour les aliments prêts à consommer à faible teneur en humidité ont un impact direct sur les fabricants de chips de kale, en établissant des voies plus claires pour la conformité et l'entrée sur le marché. La demande croissante de chips de légumes dans les options de grignotage sain devrait stimuler la croissance du marché. La demande de produits alimentaires sans gluten et l'acceptation de différents types de chips de légumes comme en-cas sains ont constitué des facteurs positifs pour le marché des chips de kale. De plus, une préférence croissante pour les produits alimentaires d'origine végétale devrait stimuler la demande du produit.

Principaux enseignements du rapport

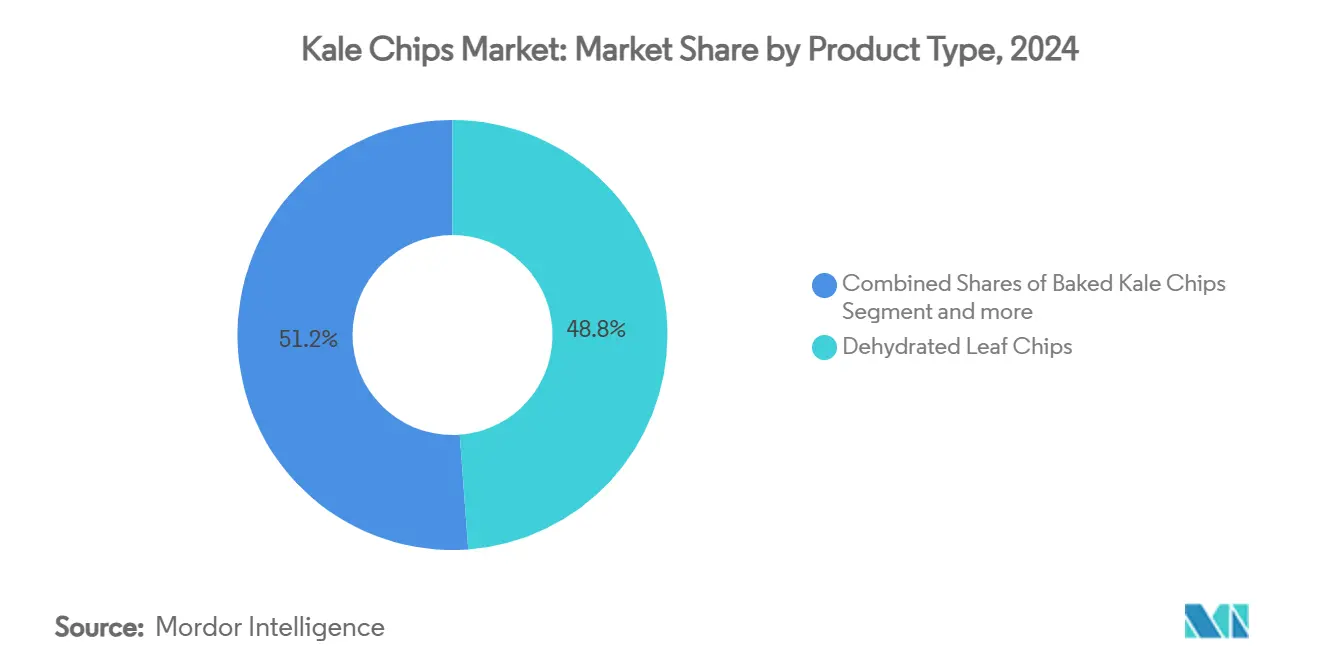

- Par type de produit, les chips de feuilles déshydratées détenaient 48,84 % de la part de marché des chips de kale en 2024, tandis que les formats frits sous vide devraient croître à un TCAC de 8,53 % jusqu'en 2030.

- Par saveur, les variantes assaisonnées ont capturé 69,22 % de la part des revenus en 2024 ; les chips non aromatisées devraient progresser à un TCAC de 8,12 % jusqu'en 2030.

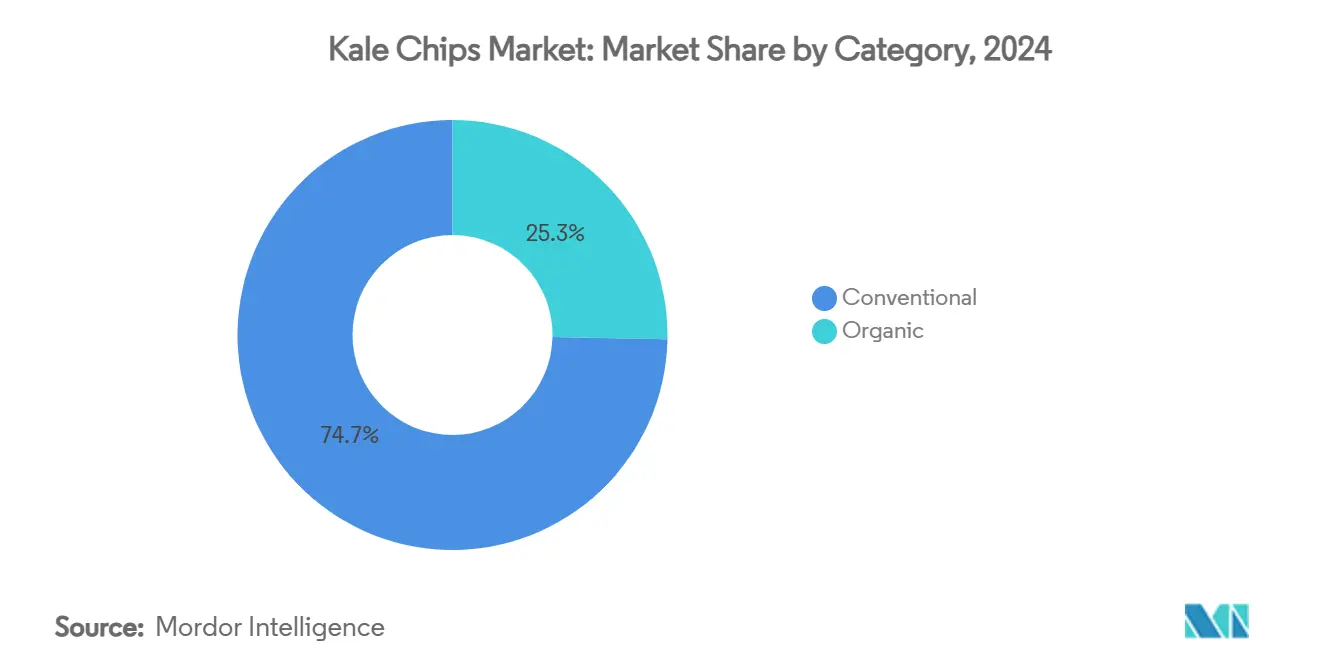

- Par catégorie, les produits conventionnels représentaient 75,43 % des ventes de 2024, mais les gammes biologiques devraient croître à un TCAC de 9,32 % entre 2025 et 2030.

- Par canal de distribution, les hypermarchés et supermarchés représentaient 55,55 % du chiffre d'affaires de 2024, tandis que les plateformes en ligne afficheront le TCAC le plus rapide à 8,88 % sur la période de prévision.

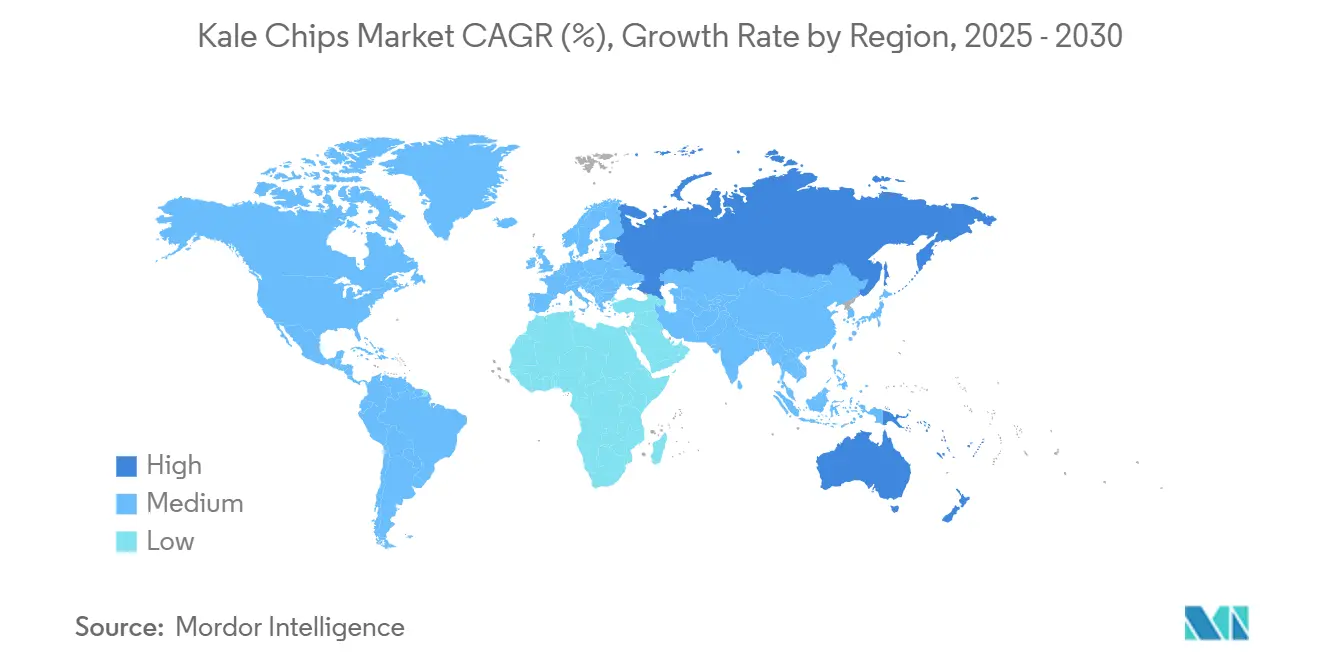

- Par géographie, l'Amérique du Nord était en tête avec une part de 36,13 % en 2024, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 8,67 % durant 2025-2030.

Tendances et perspectives du marché mondial des chips de kale

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante des consommateurs pour des en-cas sains | +2.1% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Disponibilité croissante dans les circuits de distribution grand public | +1.8% | Amérique du Nord et UE, expansion vers les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des plateformes d'épicerie en ligne | +1.4% | Mondial, avec la plus forte pénétration dans les marchés développés | Court terme (≤ 2 ans) |

| Innovation produit en matière de saveurs et de formats | +1.2% | Mondial, avec un positionnement premium dans les marchés développés | Moyen terme (2-4 ans) |

| Croissance de l'adoption des régimes à base de plantes et végétaliens | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique, fort en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption de la technologie de déshydratation sous vide douce | +0.7% | Mondial, avec une concentration de la fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des consommateurs pour des en-cas sains

Les chips de kale répondent à la demande des consommateurs en proposant des alternatives nutritives dans des formats d'en-cas familiers. Ces produits offrent une option plus saine tout en conservant le croquant satisfaisant et la commodité des chips traditionnelles. La prise de conscience croissante en matière de santé parmi les consommateurs a conduit à une adoption accrue de ces en-cas alternatifs dans les secteurs de la distribution et de la restauration. Le Fonds d'accès alimentaire et d'expansion de la distribution de l'USDA en 2024, doté de 60 millions USD, vise à améliorer l'accès aux aliments sains dans les communautés mal desservies, soutenant les réseaux de distribution des chips de kale. Le fonds permet aux détaillants d'élargir leur offre d'aliments sains et de renforcer l'infrastructure de la chaîne d'approvisionnement. Cette initiative a particulièrement bénéficié aux petits et moyens fabricants entrant sur le marché. Les directives de la FDA sur les aliments prêts à consommer à faible teneur en humidité fournissent des normes de sécurité qui profitent aux fabricants d'en-cas premium, garantissant la qualité des produits et la sécurité des consommateurs tout au long du processus de production. Ces réglementations ont contribué à établir des références à l'échelle de l'industrie en matière de sécurité alimentaire et de contrôle de la qualité, contribuant à la croissance du marché et à la confiance des consommateurs.

Disponibilité croissante dans les circuits de distribution grand public

L'adoption des chips de kale par la grande distribution les a transformées de produits de niche en alternatives d'en-cas largement disponibles, marquant un changement significatif dans l'accessibilité pour les consommateurs. Selon le Bureau du recensement des États-Unis[2]Bureau du recensement des États-Unis, « Rapport mensuel sur le commerce de détail 2025 », census.gov, les ventes en épicerie s'élevaient à 73,77 milliards USD en 2024, indiquant une forte demande des consommateurs pour des options d'en-cas plus saines. L'orientation stratégique des détaillants vers des produits de santé à forte marge a soutenu cette expansion en aidant à différencier leurs offres de produits et à répondre aux préférences évolutives des consommateurs. Le succès du magasin illustre l'intérêt croissant des consommateurs pour des alternatives d'en-cas nutritives et pratiques. La diversification des canaux de distribution a réduit les risques de distribution tout en augmentant les points d'accès pour les consommateurs, soutenant une croissance soutenue du marché au-delà des détaillants spécialisés en aliments naturels. Ce réseau de distribution plus large a permis aux fabricants de chips de kale d'atteindre divers segments de consommateurs et d'établir une présence plus forte sur le marché grand public des en-cas.

Croissance des plateformes d'épicerie en ligne

L'essor des achats d'épicerie en ligne a amélioré l'accès aux chips de kale. Selon le Service de recherche économique du Département américain de l'Agriculture, 19,4 % des acheteurs d'épicerie américains âgés de 15 ans et plus ont effectué des achats d'épicerie en ligne au moins une fois au cours des 30 derniers jours en 2022 et 2023. Les plateformes de commerce électronique permettent aux fabricants de vendre directement aux consommateurs, en évitant les majorations de prix de la distribution traditionnelle tout en fournissant des informations complètes sur les produits aux consommateurs soucieux de leur santé. Les canaux de vente en ligne sont particulièrement efficaces pour les produits premium comme les chips de kale, car les consommateurs peuvent rechercher des informations nutritionnelles et des sources d'ingrédients avant de procéder à leurs achats. La croissance du commerce électronique permet une expansion géographique sans investissements dans une infrastructure de distribution physique, permettant aux petits fabricants de chips de kale de rivaliser avec les grandes entreprises grâce au marketing numérique et aux services d'abonnement.

Innovation produit en matière de saveurs et de formats

Les innovations en matière de saveurs transforment les chips de kale de produits axés sur la santé en alternatives d'en-cas grand public. Les méthodes de traitement avancées, notamment la technologie de friture sous vide, contribuent à préserver les saveurs tout en maintenant la valeur nutritionnelle, permettant aux chips de kale de rivaliser avec les chips conventionnelles en termes de goût. L'introduction de nouvelles saveurs, notamment épicées, salées et sucrées, répond aux diverses préférences des consommateurs. Les fabricants expérimentent également différentes textures et formes pour améliorer l'expérience de grignotage. La diversification des formats de produits réduit la lassitude des consommateurs et élargit la portée du marché, permettant une tarification premium grâce à la différenciation des produits. Cette évolution dans la production de chips de kale a attiré à la fois les consommateurs soucieux de leur santé et les amateurs d'en-cas traditionnels, contribuant à la croissance du segment sur le marché plus large des en-cas alimentaires.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix premium par rapport aux chips conventionnelles | -1.6% | Mondial, avec une sensibilité plus élevée dans les marchés émergents | Court terme (≤ 2 ans) |

| Dégradation de la durée de conservation et de la texture due à la réabsorption d'humidité | -0.8% | Mondial, particulièrement dans les climats humides et les distributions étendues | Moyen terme (2-4 ans) |

| Manque de sensibilisation des consommateurs dans les marchés émergents | -0.7% | Marchés émergents d'Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Barrière d'acceptation gustative | -0.5% | Mondial, avec une résistance plus élevée dans les marchés de grignotage traditionnels | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix premium par rapport aux chips conventionnelles

La sensibilité aux prix freine l'expansion du marché, car les chips de kale affichent des prix 2 à 3 fois supérieurs à ceux des chips de pommes de terre conventionnelles, créant des barrières à l'accessibilité malgré une prise de conscience croissante en matière de santé. Les rapports de l'USDA sur les perspectives de l'élevage, des produits laitiers et de la volaille font état d'une inflation globale des prix alimentaires de 2,3 % en 2024, en baisse par rapport à 5,8 % en 2023, mais les catégories d'en-cas premium font face à des pressions de coûts persistantes liées aux exigences de traitement spécialisé. La technologie de friture sous vide, bien qu'elle préserve la qualité nutritionnelle, nécessite des équipements spécialisés et des temps de traitement plus longs qui augmentent les coûts de fabrication par rapport à la production de chips conventionnelles. Le segment biologique est soumis à une pression particulière, les données de l'USDA indiquant une diminution des primes de prix pour les produits biologiques, ce qui pourrait comprimer les marges des producteurs de chips de kale biologiques. Les vents contraires économiques ont un impact disproportionné sur les dépenses discrétionnaires en en-cas premium, les ménages privilégiant les achats alimentaires essentiels par rapport aux alternatives positionnées sur la santé en période d'inflation.

Manque de sensibilisation des consommateurs dans les marchés émergents

Les lacunes en matière d'éducation des consommateurs dans les marchés émergents limitent l'adoption malgré la croissance des classes moyennes et une prise de conscience croissante en matière de santé. Le secteur des protéines alternatives en Asie-Pacifique, bien qu'il bénéficie d'investissements significatifs, est confronté à une complexité réglementaire dans des marchés comme l'Indonésie, la Malaisie et la Thaïlande, où les définitions des nouveaux aliments varient considérablement. Les préférences de grignotage traditionnelles dans les marchés émergents favorisent les saveurs et textures familières, nécessitant des investissements marketing importants pour établir les chips de kale comme alternatives acceptables. Les nouvelles directives de l'Autorité européenne de sécurité des aliments[3]Autorité européenne de sécurité des aliments, « Ce que signifient les directives actualisées de l'EFSA pour les évaluations de sécurité », www.efsa.europea.eu sur les nouveaux aliments, entrées en vigueur en février 2025, créent des voies réglementaires mais soulignent également la complexité de l'introduction de produits alimentaires peu familiers sur des marchés diversifiés. Les limitations de l'infrastructure de distribution dans les marchés émergents restreignent la disponibilité des produits et augmentent les coûts, tandis que les capacités limitées de la chaîne du froid menacent la qualité des produits lors de transports prolongés. La résistance culturelle aux légumes peu familiers aggrave les défis de sensibilisation, nécessitant le développement de saveurs localisées et des campagnes d'éducation des consommateurs approfondies qui augmentent les coûts d'entrée sur le marché et prolongent les périodes de retour sur investissement pour les investissements d'expansion internationale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la friture sous vide progresse malgré la domination des produits déshydratés

La différenciation technologique des procédés de transformation détermine le positionnement concurrentiel au sein du marché des chips de kale, où les chips de feuilles déshydratées maintiennent une part de marché de 48,84 % en 2024 grâce à leurs avantages en termes de coûts et à une infrastructure de production établie. Les chips de kale frites sous vide, malgré des volumes actuels plus faibles, affichent la croissance la plus rapide à un TCAC de 8,53 % jusqu'en 2030, soutenues par une meilleure rétention des nutriments et des profils de saveurs améliorés qui justifient une tarification premium. Les chips de kale cuites au four occupent une position intermédiaire, offrant un positionnement plus sain que les chips conventionnelles tout en maintenant des prix accessibles pour les consommateurs grand public. Les chips extrudées représentent le segment le plus petit mais offrent des avantages en termes d'évolutivité de la fabrication pour les grandes entreprises alimentaires cherchant à entrer dans la catégorie grâce à leurs capacités de production existantes.

Le segment de la friture sous vide bénéficie des avancées technologiques qui répondent aux limitations traditionnelles liées à l'absorption d'huile et à la dégradation des nutriments, créant des produits qui rivalisent directement avec les en-cas conventionnels sur le goût tout en maintenant un positionnement santé. Les demandes de brevets de cryo-maturation démontrent l'émergence de technologies de conservation qui pourraient révolutionner le traitement des en-cas à base de plantes en réduisant le temps de préparation de plusieurs semaines à quelques heures tout en préservant les composés essentiels. Cette évolution technologique suggère que la segmentation par type de produit favorisera de plus en plus les méthodes de traitement avancées qui offrent des profils nutritionnels et des expériences sensorielles supérieurs, soutenant la trajectoire de croissance accélérée du segment frit sous vide.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par saveur : la croissance des produits non aromatisés remet en question la domination des produits assaisonnés

L'analyse de la segmentation par saveur montre que les produits aromatisés détiennent une part de marché de 69,22 % en 2024, tandis que les variantes non aromatisées croissent à un TCAC plus élevé de 8,12 % jusqu'en 2030. Les produits aromatisés maintiennent leur domination sur le marché en masquant efficacement l'amertume naturelle du kale et en offrant des profils gustatifs familiers qui aident les consommateurs à passer des chips traditionnelles. Les tendances mondiales du grignotage et les préférences gustatives internationales continuent de stimuler l'innovation dans les variétés assaisonnées.

La croissance du segment non aromatisé reflète la préférence croissante des consommateurs pour les saveurs naturelles de légumes sans additifs, en particulier parmi les consommateurs soucieux de leur santé. Cela s'aligne avec le mouvement des étiquettes propres, les consommateurs examinant de plus en plus les listes d'ingrédients et recherchant des produits avec un traitement minimal. La croissance des produits non aromatisés offre aux fabricants des opportunités de développer des produits premium en utilisant des matières premières de haute qualité et des techniques de traitement avancées qui améliorent le profil de saveur naturel du kale.

Par catégorie : l'essor du biologique exerce une pression sur le leadership du conventionnel

La segmentation par catégorie démontre la transition vers le biologique qui s'accélère sur les marchés alimentaires, où les chips de kale conventionnelles maintiennent une part de marché de 75,43 % en 2024, mais les alternatives biologiques progressent à un TCAC de 9,32 % jusqu'en 2030, dépassant la croissance globale du marché de 138 points de base. Les produits conventionnels bénéficient de chaînes d'approvisionnement établies et de coûts de production inférieurs qui permettent une accessibilité plus large au marché, particulièrement importante pour l'expansion dans les circuits de distribution grand public. L'Initiative de transition biologique de l'USDA, soutenue par 300 millions USD de financement, soutient spécifiquement les producteurs en transition vers des pratiques biologiques, ce qui pourrait augmenter l'offre de kale biologique et réduire les primes de prix au fil du temps.

La croissance du segment biologique reflète la volonté des consommateurs de payer des primes pour des bénéfices perçus en matière de santé et d'environnement, malgré la diminution des primes de prix biologiques notée dans l'analyse de l'USDA, créant une pression sur les marges des producteurs. Le programme de certification de l'Association des aliments à base de plantes, qui a certifié plus de 1 100 produits, fournit une validation du marché qui soutient le positionnement biologique grâce à une vérification par des tiers, selon l'Association des aliments à base de plantes. Les investissements dans l'agriculture en environnement contrôlé, mis en évidence dans les recherches de l'USDA, permettent une production de kale biologique cohérente qui soutient la fiabilité de la chaîne d'approvisionnement tout au long de l'année. La trajectoire de croissance accélérée du segment biologique indique un changement structurel de la demande vers des pratiques agricoles durables, créant des opportunités pour les producteurs capables d'obtenir une certification biologique tout en maintenant des prix compétitifs grâce à l'efficacité opérationnelle et aux avantages d'échelle.

Par canal de distribution : le commerce électronique perturbe les schémas de distribution traditionnels

L'évolution des canaux de distribution reflète la transformation plus large du commerce de détail, où les hypermarchés et supermarchés contrôlent 55,55 % de la part de marché en 2024, mais les canaux de vente en ligne s'accélèrent à un TCAC de 8,88 % jusqu'en 2030, tirant parti des tendances d'adoption numérique qui remodèlent le comportement d'achat des consommateurs. La domination de la distribution traditionnelle découle d'une infrastructure établie et des habitudes d'achat des consommateurs, en particulier pour les produits alimentaires, où l'évaluation tactile influence les décisions d'achat.

Les épiceries de proximité et les magasins spécialisés jouent des rôles complémentaires, offrant des opportunités d'achat impulsif et des sélections d'aliments naturels organisées qui soutiennent le positionnement premium. La croissance des canaux numériques crée une distribution évolutive qui soutient l'expansion géographique sans investissements dans une infrastructure de distribution physique, permettant aux marques plus petites de rivaliser grâce à un marketing ciblé et à des modèles d'abonnement qui fidélisent les clients et génèrent des flux de revenus prévisibles.

Analyse géographique

L'Amérique du Nord détient une part de marché de 36,13 % en 2024, portée par son infrastructure mature de distribution d'aliments naturels et l'acceptation par les consommateurs des alternatives d'en-cas premium. Le Fonds d'accès alimentaire et d'expansion de la distribution de l'USDA, doté de 60 millions USD, soutient l'accès aux aliments sains dans les communautés mal desservies, renforçant l'infrastructure de distribution. L'adoption de l'épicerie en ligne montre que 19,3 % des consommateurs effectuent des achats mensuels, avec une participation plus élevée chez les femmes (22 %) et les ménages avec enfants (23 %), correspondant aux données démographiques des consommateurs de chips de kale soucieux de leur santé.

L'Asie-Pacifique affiche le taux de croissance le plus élevé à un TCAC de 8,67 % jusqu'en 2030, soutenu par des investissements dans les protéines alternatives dépassant 300 millions USD et des politiques gouvernementales favorables. L'initiative de sécurité alimentaire « 30 by 30 » de Singapour et l'Initiative de fabrication moderne de l'Australie fournissent un soutien institutionnel au développement des protéines alternatives, bénéficiant aux catégories d'en-cas à base de plantes. Les stratégies d'entrée sur le marché doivent naviguer dans des cadres réglementaires diversifiés, notamment la FSANZ en Australie et en Nouvelle-Zélande, la BPOM en Indonésie et la SFA à Singapour. Le potentiel d'expansion de la région découle de sa classe moyenne croissante, de la prise de conscience croissante en matière de santé et de l'urbanisation, bien que le succès sur le marché dépende de l'éducation des consommateurs et du développement du réseau de distribution.

L'Europe affiche une croissance régulière grâce à des marchés d'aliments biologiques établis et à des systèmes réglementaires structurés. Les directives actualisées de l'Autorité européenne de sécurité des aliments, entrées en vigueur en février 2025, fournissent des voies claires d'entrée sur le marché tout en maintenant des normes de sécurité. L'Amérique du Sud et le Moyen-Orient et l'Afrique présentent des opportunités de croissance grâce à l'expansion des classes moyennes et à une prise de conscience croissante en matière de santé, nécessitant une adaptation des produits spécifique aux marchés. Le cadre réglementaire de l'UE pour les légumes transformés comprend la conformité obligatoire au système HACCP et des exigences d'étiquetage spécifiques, favorisant les producteurs établis. L'expansion sur les marchés internationaux nécessite d'équilibrer l'efficacité de la production avec les préférences gustatives régionales et les exigences réglementaires variables.

Paysage concurrentiel

Le marché des chips de kale présente une concurrence fragmentée avec un score de concentration de 3 sur 10, indiquant de nombreux acteurs en compétition sur différentes dimensions stratégiques sans contrôle dominant du marché. Cette fragmentation crée des opportunités tant pour les grandes entreprises alimentaires établies que pour les producteurs spécialisés d'en-cas naturels pour capturer des parts de marché grâce à des stratégies de positionnement différenciées. L'adoption technologique émerge comme un différenciateur concurrentiel clé, les capacités de friture sous vide permettant un positionnement premium qui génère des marges plus élevées tout en répondant aux exigences des consommateurs en matière de goût supérieur et de rétention nutritionnelle.

Les schémas stratégiques révèlent trois approches concurrentielles distinctes : le positionnement premium grâce à la certification biologique et au traitement avancé, la pénétration du marché grand public par l'expansion des canaux de distribution, et les stratégies directes aux consommateurs tirant parti des plateformes de commerce électronique pour le développement de la marque et la fidélisation des clients.

Des opportunités de marché inexploitées existent dans l'innovation des saveurs, l'expansion sur les marchés internationaux et l'avancement des technologies de traitement, tandis que les perturbateurs émergents se concentrent sur l'emballage durable, la distribution directe aux consommateurs et l'enrichissement en protéines végétales qui répond aux préférences évolutives des consommateurs pour la nutrition fonctionnelle et la responsabilité environnementale.

Leaders du secteur des chips de kale

General Mills Inc.

Brad's Plant Based, LLC

Vermont Kale Chips

Simply 7 Snacks, LLC

The Angel Kale Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2020 : Ecoideas a annoncé le lancement des chips de kale Kaley's Kale Chips de Solar Raw en quatre nouvelles saveurs pour répondre à la demande croissante d'en-cas à base de plantes nutritionnellement denses et naturellement délicieux qui séduisent les amateurs d'en-cas grand public.

- Novembre 2019 : San Miguel Produce, Inc., leader des légumes à feuilles sombres à valeur ajoutée, a annoncé le lancement de sa nouvelle gamme de kits de chips de kale frais sous leur marque Cut 'N Clean Greens.

Portée du rapport mondial sur le marché des chips de kale

Les chips de kale sont généralement préparées avec du kale frais mélangé à de l'huile et du sel de mer. Le marché mondial des chips de kale est segmenté par type de produit, canal de distribution et géographie. Le marché est segmenté par type de produit en crisps/chips de feuilles déshydratées et chips extrudées. Sur la base du canal de distribution, le marché est diversifié en supermarchés/hypermarchés, épiceries de proximité, magasins spécialisés et boutiques en ligne. De plus, le marché est segmenté par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Chips de feuilles déshydratées |

| Chips de kale cuites au four |

| Chips de kale frites sous vide |

| Chips extrudées |

| Aromatisées |

| Non aromatisées |

| Conventionnel |

| Biologique |

| Hypermarchés/Supermarchés |

| Épiceries de proximité |

| Magasins spécialisés |

| Commerce en ligne/Commerce électronique |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Chips de feuilles déshydratées | |

| Chips de kale cuites au four | ||

| Chips de kale frites sous vide | ||

| Chips extrudées | ||

| Par saveur | Aromatisées | |

| Non aromatisées | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par canal de distribution | Hypermarchés/Supermarchés | |

| Épiceries de proximité | ||

| Magasins spécialisés | ||

| Commerce en ligne/Commerce électronique | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial des chips de kale en 2025 ?

Le marché des chips de kale est évalué à 191,3 millions USD en 2025.

Quel est le taux de croissance prévu pour les chips de kale entre 2025 et 2030 ?

Le chiffre d'affaires du secteur devrait progresser à un TCAC de 7,94 % pour atteindre 280,3 millions USD d'ici 2030.

Quel type de produit devrait connaître la croissance la plus rapide ?

Les chips de kale frites sous vide affichent la trajectoire la plus rapide, progressant à un TCAC de 8,53 % jusqu'en 2030.

Quelles régions dominent le marché aujourd'hui et lesquelles progressent le plus rapidement ?

L'Amérique du Nord détient 36,13 % des ventes de 2024, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé à 8,67 % sur la période de prévision.

Dernière mise à jour de la page le: