Taille et Part du Marché des Chips de Banane

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

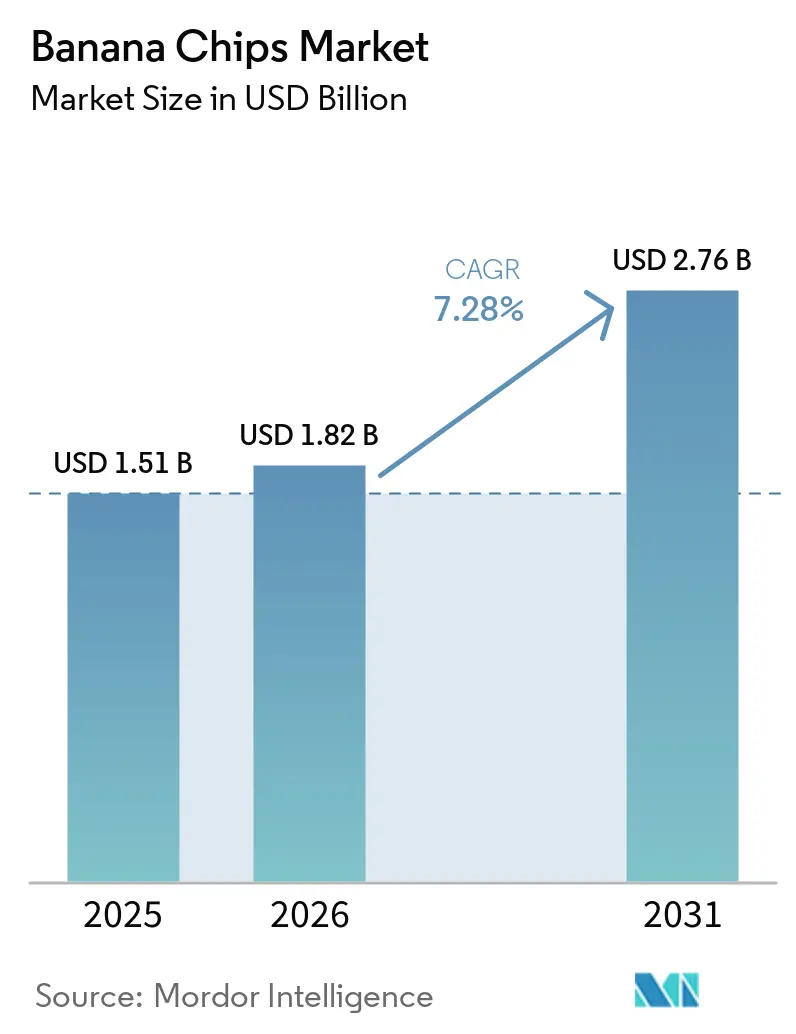

| Taille du Marché (2026) | 1.82 Milliards de dollars |

| Taille du Marché (2031) | 2.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Chips de Banane par Mordor Intelligence

La taille du marché des chips de banane devrait passer de 1,51 milliard USD en 2025 à 1,82 milliard USD en 2026, pour atteindre 2,76 milliards USD d'ici 2031, avec un TCAC de 7,28 % sur la période 2026-2031. La demande croissante de snacks à base de plantes et peu transformés détourne les volumes des produits salés traditionnels vers des alternatives à base de fruits. L'abondance des matières premières en Indonésie, en Inde, au Vietnam et aux Philippines, conjuguée à une forte croissance de la consommation en Chine — où les importations de bananes ont progressé de 17 % en valeur et de 15 % en volume en 2025 — garantit la sécurité de l'approvisionnement. Les préférences axées sur la santé stimulent le développement des variantes cuites au four, des certifications biologiques et des listes d'ingrédients à étiquetage transparent, tandis que le commerce rapide et les modèles d'abonnement accélèrent les achats impulsifs en Asie-Pacifique urbaine et en Amérique du Nord. L'intensification de la concurrence des chips de légumes, des soufflés aux pois chiches et des snacks protéinés pousse les producteurs vers l'innovation en matière de saveurs, l'approvisionnement durable et la distribution omnicanale.

Principaux Enseignements du Rapport

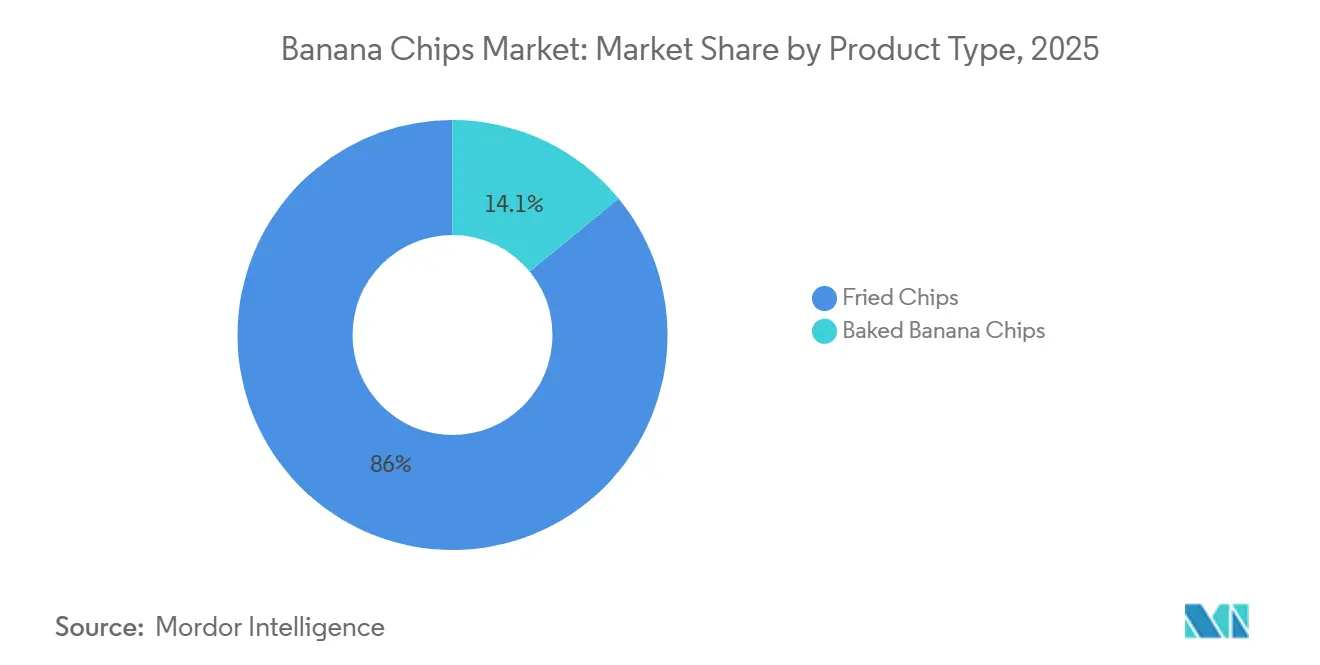

- Par type de produit, les chips frites ont dominé avec 85,95 % de la part du marché des chips de banane en 2025, tandis que les chips cuites au four devraient progresser à un TCAC de 8,21 % jusqu'en 2031.

- Par saveur, les variantes salées ont capté 46,86 % des revenus en 2025 ; les formats épicés et aux herbes devraient se développer à un TCAC de 7,99 % jusqu'en 2031.

- Par nature, les produits conventionnels représentaient 75,68 % des ventes de 2025, tandis que les chips biologiques devraient afficher un TCAC de 8,51 % jusqu'en 2031.

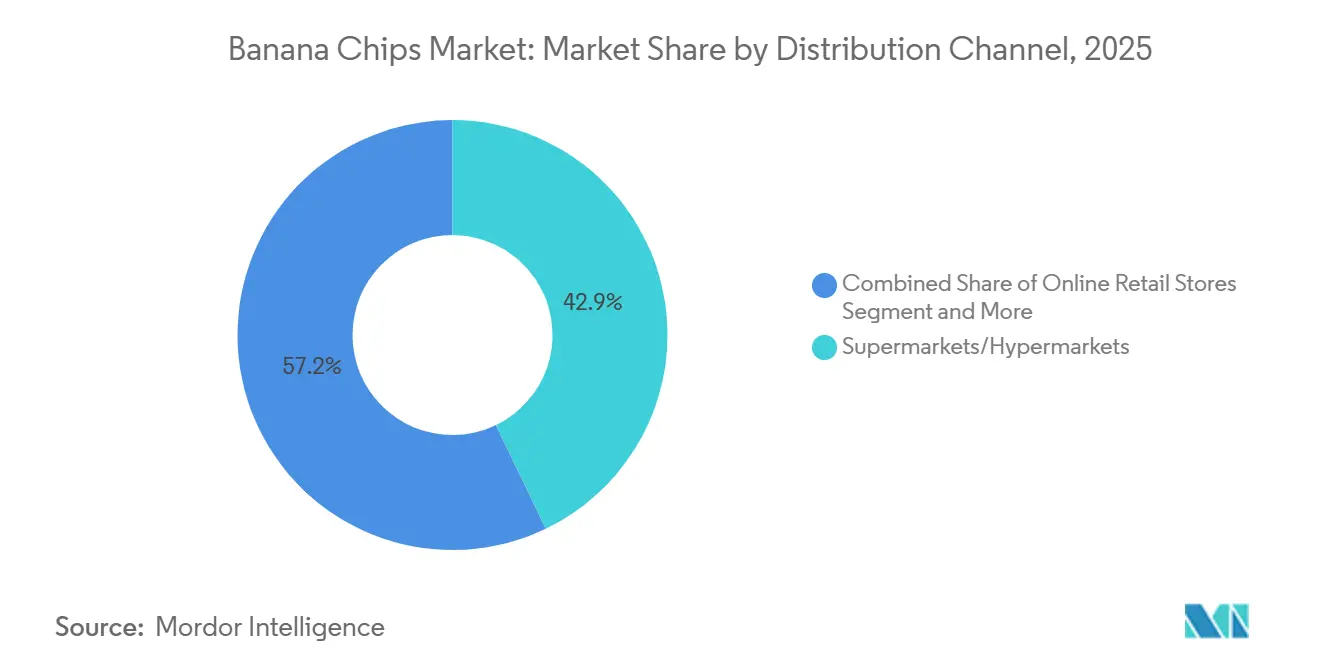

- Par distribution, les supermarchés et hypermarchés contrôlaient 42,85 % du volume de 2025 ; la vente en ligne est le canal à la croissance la plus rapide avec un TCAC de 8,58 % jusqu'en 2031

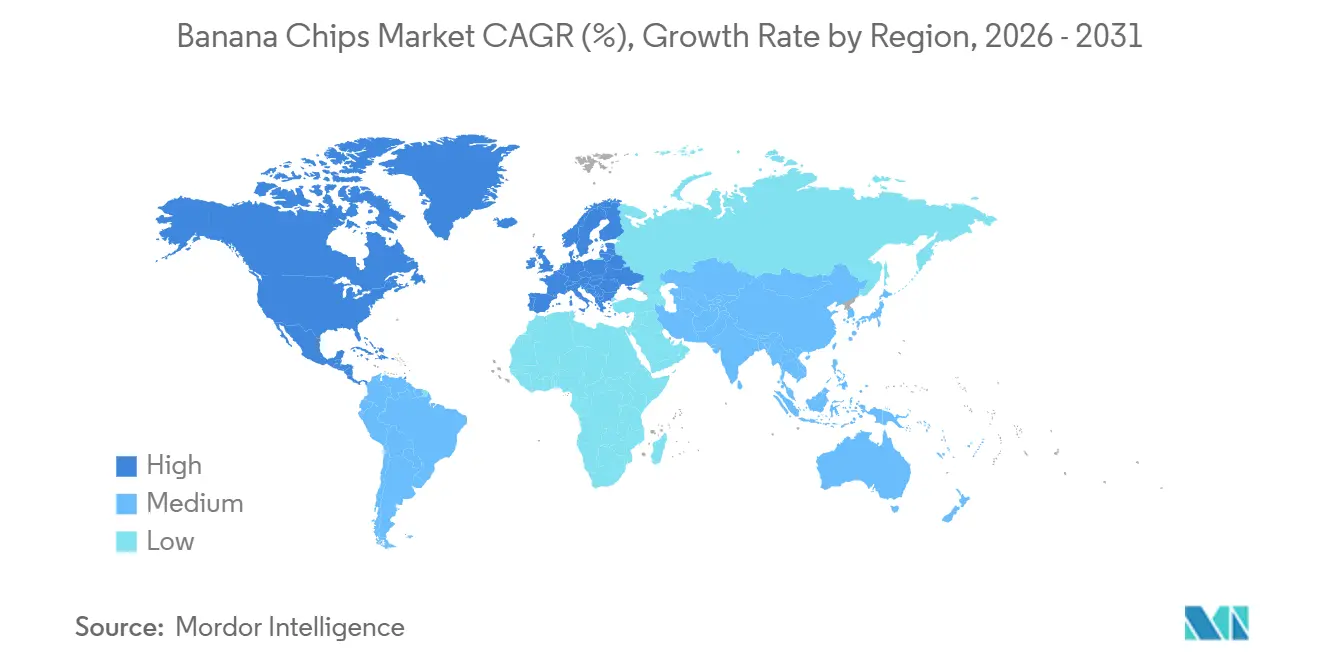

- Par géographie, l'Asie-Pacifique représentait 43,22 % des revenus mondiaux en 2025 et progresse à un TCAC de 8,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Chips de Banane

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande Croissante d'Alternatives de Snacks Plus Saines | +1.8% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Popularité Croissante des Régimes à Base de Plantes et Véganes | +1.2% | Amérique du Nord, Europe, Inde urbaine, Chine | Moyen terme (2-4 ans) |

| Innovation en Matière de Produits et de Saveurs | +1.5% | Mondial, porté par l'Inde, l'Amérique du Nord, l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Préférence Croissante des Consommateurs pour des Snacks Pratiques et à Emporter | +1.3% | Mondial, plus fort dans les zones métropolitaines d'Asie-Pacifique, en Amérique du Nord | Court terme (≤ 2 ans) |

| Sensibilisation Croissante aux Aliments Naturels et Peu Transformés | +0.9% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Demande Croissante de Produits Snacks Biologiques et de Spécialité | +0.6% | Amérique du Nord, Europe, centres urbains sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Alternatives de Snacks Plus Saines

Les consommateurs réorientent leurs budgets snacks vers des options perçues comme meilleures pour la santé, créant une marge de croissance pour les chips de banane positionnées comme des produits à base de fruits et moins riches en additifs artificiels. La reformulation en octobre 2025 des Lay's par PepsiCo pour supprimer les arômes et colorants artificiels, associée à l'introduction d'huiles d'olive et d'avocat dans les variantes cuites au four et à la poêle, illustre la manière dont les marques historiques de chips de pommes de terre répondent à la pression de l'étiquetage transparent. Ce repositionnement concurrentiel élève les attentes des consommateurs en matière de transparence des ingrédients dans toutes les catégories de chips, y compris les chips de banane. Les marques mettant en avant l'absence de colorants artificiels ou d'arômes de synthèse, comme Beyond Snack, qui a levé 8,3 millions USD lors d'un tour de table de série A en janvier 2025, gagnent des parts de linéaire dans la distribution moderne et sur les plateformes de commerce rapide. Ce changement est particulièrement marqué en Amérique du Nord et en Europe, où les consommateurs scrutent les listes d'ingrédients et privilégient les composants reconnaissables. Les chips de banane cuites au four, qui offrent environ 50 % moins de matières grasses que les variantes frites, progressent à un TCAC de 8,21 %, dépassant l'ensemble du marché et signalant une préférence structurelle pour les formats à teneur réduite en matières grasses. Cette tendance contraint les fabricants à investir dans le séchage par pompe à chaleur sous vide et d'autres technologies qui préservent la valeur nutritionnelle tout en minimisant l'absorption d'huile.

Popularité Croissante des Régimes à Base de Plantes et Véganes

Les modes d'alimentation à base de plantes se normalisent au-delà des segments de niche, et les chips de banane bénéficient de leurs atouts véganes intrinsèques sans nécessiter de reformulation. Contrairement aux snacks à base de produits laitiers ou aux produits alternatifs à la viande confrontés à une inflation des coûts des ingrédients, les chips de banane sont dérivées d'une seule culture largement cultivée, ce qui simplifie les chaînes d'approvisionnement et permet une tarification compétitive. La production de bananes en Inde est restée stable à environ 9,26 millions de tonnes en 2024, les provinces de Java-Est, Lampung et Java-Ouest en Indonésie contribuant à hauteur de 5,59 millions de tonnes supplémentaires, garantissant une disponibilité abondante de matières premières pour les transformateurs. Les importations chinoises de bananes ont atteint 1,94 million de tonnes en 2025, en hausse de 15 % en glissement annuel, portées par la demande croissante de la classe moyenne pour des snacks pratiques et orientés vers les végétaux. Les détaillants en Amérique du Nord et en Europe élargissent leurs assortiments de snacks à base de plantes, et les chips de banane occupent une position favorable grâce à leur stabilité en rayon et à leur transformation minimale par rapport aux alternatives extrudées ou soufflées. L'absence d'allergènes courants (gluten, produits laitiers et noix dans la plupart des formulations) élargit encore les segments de consommateurs adressables, notamment les écoles et la restauration collective. À mesure que les régimes à base de plantes passent de tendance à courant dominant, les chips de banane sont bien placées pour capter des volumes supplémentaires auprès des consommateurs recherchant des ingrédients peu transformés et reconnaissables.

Innovation en Matière de Produits et de Saveurs

La diversification des saveurs ouvre de nouvelles occasions de consommation et de nouveaux segments démographiques, faisant évoluer les chips de banane au-delà des formats salés traditionnels. Le portefeuille de Beyond Snack comprend des variantes Peri Peri, Sel & Poivre Noir, Crème Aigre & Oignon et Persil, ainsi qu'une chip de style Kerala cuite à l'huile de coco, démontrant comment l'authenticité régionale et les profils de saveurs mondiaux peuvent coexister. Les saveurs épicées et aux herbes progressent à un TCAC de 7,99 %, dépassant les chips salées et reflétant l'appétit des consommateurs pour des goûts audacieux et d'inspiration mondiale. Les fabricants exploitent les technologies de friture sous vide et de lyophilisation pour préserver la douceur naturelle de la banane tout en accommodant des assaisonnements salés ; une étude évaluée par des pairs en 2024 a démontré que le séchage par pompe à chaleur sous vide à 50 °C et 80 kPa conservait 55,9 % de la vitamine C dans les tranches de banane verte, offrant une voie technique pour commercialiser des produits avec des allégations nutritionnelles améliorées. Haldiram, avec 12 977 crores de roupies de chiffre d'affaires en exercice 2025 et des marges opérationnelles de 18-19 %, dispose de l'envergure et de la capacité de R&D nécessaires pour introduire des variantes de chips de banane localisées dans ses 26 unités de fabrication, pouvant potentiellement perturber les acteurs régionaux. L'innovation en matière de saveurs permet également la premiumisation, les références biologiques et de spécialité commandant des primes de prix de 20 à 30 % dans les circuits de distribution moderne.

Préférence Croissante des Consommateurs pour des Snacks Pratiques et à Emporter

L'urbanisation et l'allongement des temps de trajet stimulent la demande de snacks portables et stables à température ambiante ne nécessitant ni réfrigération ni préparation. Les chips de banane correspondent à ce profil, avec une teneur en humidité typique inférieure à 10 %, permettant un stockage ambiant et une longue durée de conservation. Beyond Snack revendique le statut de meilleure vente sur les principales plateformes de commerce électronique et de commerce rapide en Inde, tirant parti des canaux numériques pour contourner les intermédiaires traditionnels de la distribution et atteindre des consommateurs plus jeunes et natifs du numérique. L'essor des espaces de coworking, des arrangements de travail flexibles et la reprise des voyages après la pandémie ont élargi les occasions de grignotage au-delà des repas traditionnels. Les fabricants répondent avec des emballages individuels de 25 à 50 grammes et des sachets refermables de 100 à 150 grammes, optimisant les tailles d'emballage pour la portabilité et le contrôle des portions. Ce changement bénéficie également aux marques dotées de solides capacités de commerce électronique, car les canaux en ligne permettent des modèles d'abonnement directs aux consommateurs et des assortiments personnalisés que la distribution traditionnelle ne peut pas facilement reproduire.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Teneur Élevée en Matières Grasses et en Calories des Chips de Banane Frites | -0.7% | Mondial, plus aigu en Amérique du Nord et en Europe soucieuses de santé | Court terme (≤ 2 ans) |

| Concurrence des Produits Snacks Alternatifs | -0.9% | Mondial, s'intensifiant en Amérique du Nord, en Europe, en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Défis liés à la Durée de Conservation et à la Préservation des Produits | -0.4% | Régions tropicales et à forte humidité (Asie du Sud-Est, Amérique du Sud, Moyen-Orient et Afrique) | Long terme (≥ 4 ans) |

| Limitations de Traitement et de Fabrication | -0.5% | Marchés émergents avec un accès limité aux équipements de séchage avancés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Teneur Élevée en Matières Grasses et en Calories des Chips de Banane Frites

L'examen réglementaire s'intensifie ; l'Autorité indienne de sécurité et de normes alimentaires (FSSAI) impose un étiquetage nutritionnel conformément aux réglementations sur l'emballage et l'étiquetage de la sécurité alimentaire et des normes, et les limites de contaminants pour les produits prêts à consommer comprennent les aflatoxines totales ≤15 µg/kg et l'aflatoxine B1 ≤10 µg/kg, obligeant les transformateurs à mettre en œuvre des contrôles qualité rigoureux[1]Source : Autorité de sécurité et de normes alimentaires de l'Inde. « Étiquetage nutritionnel conformément à la sécurité alimentaire et aux normes », fssai.gov.in. Les consommateurs comparent de plus en plus la teneur en matières grasses entre les catégories de snacks, et la densité calorique des chips de banane frites (environ 500 à 550 kcal pour 100 grammes) peut décourager l'achat sur les marchés où les snacks à portions contrôlées et moins caloriques gagnent du terrain. La friture sous vide, dont il a été démontré qu'elle réduit l'absorption d'huile tout en préservant la couleur et la vitamine C, nécessite un investissement en capital dans des équipements spécialisés, limitant l'adoption parmi les petits et moyens transformateurs. Le frein est le plus aigu en Amérique du Nord et en Europe, où les allégations d'étiquetage transparent et de teneur réduite en matières grasses sont des prérequis pour les référencements en distribution moderne, et moins prononcé dans les marchés émergents sensibles aux prix où le goût et l'accessibilité l'emportent sur les considérations nutritionnelles.

Concurrence des Produits Snacks Alternatifs

Les chips de banane sont en concurrence pour la part de portefeuille avec un éventail croissant de chips de légumes, de chips de kale, de soufflés aux pois chiches et de snacks enrichis en protéines, dont beaucoup s'appuient sur des halos santé supérieurs ou des bénéfices fonctionnels. Les chips de légumes commercialisent souvent une teneur plus élevée en fibres et en micronutriments, tandis que les snacks protéinés séduisent les segments axés sur le fitness à la recherche de satiété et de récupération musculaire. La douceur inhérente des chips de banane, même dans les formats salés, peut limiter l'attrait auprès des consommateurs recherchant des profils savoureux et umami. La concurrence pour l'espace en rayon s'intensifie dans les supermarchés et hypermarchés, qui représentaient 42,85 % de la distribution en 2025 ; les responsables de catégorie allouent les linéaires en fonction de la rotation et de la marge, et les nouveaux formats de snacks avec des prix plus élevés et une rotation plus rapide peuvent déplacer les références à rotation plus lente. La vente en ligne, progressant à un TCAC de 8,58 %, atténue partiellement ce risque en permettant des assortiments longue traîne, mais les canaux numériques amplifient également l'accès des consommateurs aux alternatives de niche et importées. Les marques doivent se différencier par l'innovation en matière de saveurs, la narration d'origine ou les certifications (biologique, commerce équitable, non-OGM) pour défendre leurs parts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Variantes Cuites au Four Réduisent l'Écart

Les chips frites représentaient 85,95 % de la part de marché en 2025, reflétant la préférence ancrée des consommateurs pour la texture croustillante et l'intensité de saveur obtenues par les procédés de friture traditionnels. Les chips cuites au four, bien que partant d'une base plus petite, progressent à un TCAC de 8,21 % jusqu'en 2031, portées par des consommateurs soucieux de leur santé à la recherche d'alternatives moins grasses et par les investissements des fabricants dans le séchage par pompe à chaleur sous vide et les technologies de friture à l'air. Une étude évaluée par des pairs en 2024 a confirmé que le séchage sous vide à 50 °C et 80 kPa préservait 55,9 % de la vitamine C dans les tranches de banane verte tout en réduisant le brunissement oxydatif, offrant une voie technique pour que les produits cuits au four égalent l'attrait en termes de couleur et de valeur nutritionnelle des chips frites. Les chips frites conservent leur domination sur les marchés sensibles aux prix en Asie-Pacifique et en Amérique latine, où le goût et l'accessibilité l'emportent sur les considérations nutritionnelles, et dans les circuits de restauration qui privilégient les achats en vrac et les formats familiers.

Les variantes cuites au four font face à des obstacles techniques et économiques qui limitent les gains de parts à court terme. Les équipements de friture sous vide et de séchage par pompe à chaleur nécessitent des investissements en capital de 50 000 à 200 000 USD par ligne, limitant l'adoption parmi les petits et moyens transformateurs en Inde, en Indonésie et au Vietnam, qui fournissent collectivement la majorité de la production en Asie-Pacifique. Les chips cuites au four commandent également des primes de prix de 15 à 25 % en distribution, réduisant les segments de consommateurs adressables dans les marchés émergents. Cependant, des vents réglementaires favorables se développent ; la FSSAI indienne classe les chips de banane dans la catégorie de produits alimentaires 18.2.2 (Snacks à base de fruits et légumes) et impose le respect des limites de contaminants et des normes microbiologiques, créant des conditions équitables pour les formats cuits au four et frits. À mesure que la sensibilisation des consommateurs aux acides gras trans et aux huiles oxydées croît, les chips cuites au four sont bien positionnées pour capter des volumes supplémentaires auprès des segments démographiques axés sur la santé en Amérique du Nord, en Europe et en Asie-Pacifique urbaine.

Par Saveur : Les Variétés Épicées Gagnent du Terrain

Les chips de banane salées détenaient 46,86 % de la part de marché en 2025, bénéficiant d'un attrait universel et de profils de goût établis qui traversent les segments démographiques et géographiques. Les saveurs épicées et aux herbes, cependant, s'accélèrent à un TCAC de 7,99 %, reflétant l'appétit des consommateurs pour des goûts audacieux et d'inspiration mondiale et les efforts des fabricants pour se différencier dans des environnements de distribution encombrés. Le portefeuille de Beyond Snack, comprenant Peri Peri, Sel & Poivre Noir, Crème Aigre & Oignon et Persil, démontre comment l'innovation en matière de saveurs peut débloquer de nouvelles occasions de consommation et attirer des consommateurs plus jeunes et orientés vers l'expérimentation. Les chips de banane sucrées, souvent légèrement caramélisées ou enrobées de miel, occupent une niche dans les circuits adjacents à la confiserie et séduisent les consommateurs à la recherche d'alternatives aux desserts, bien que leur teneur plus élevée en sucre limite la croissance dans les segments soucieux de leur santé. D'autres saveurs, notamment les variantes régionales telles que les chips de style Kerala cuites à l'huile de coco, s'adressent aux populations de la diaspora et aux consommateurs à la recherche de produits authentiques et spécifiques à leur origine.

L'innovation en matière de saveurs permet la premiumisation et l'expansion des marges, les références épicées et biologiques commandant des primes de prix de 20 à 30 % par rapport aux formats salés de base. Haldiram, avec 12 977 crores de roupies de chiffre d'affaires en exercice 2025 et 26 unités de fabrication à travers l'Inde, dispose de l'envergure et de la portée de distribution nécessaires pour introduire des variantes de chips de banane localisées adaptées aux préférences gustatives régionales, pouvant potentiellement perturber les acteurs plus petits. Les formats sucrés font face à des vents contraires liés à la surveillance croissante des consommateurs concernant les sucres ajoutés et à la pression réglementaire ; les réglementations sur les contaminants de la FSSAI s'appliquent uniformément à tous les formats de chips de banane, et les transformateurs doivent assurer la conformité avec les limites maximales de résidus (LMR) de pesticides pour la banane, notamment le carbendazime (1 mg/kg) et le diuron (0,1 mg/kg). Les variétés épicées et aux herbes sont les mieux positionnées pour capter des volumes supplémentaires, car elles s'alignent sur les tendances mondiales de grignotage vers des profils savoureux et umami sans compromettre les perceptions de santé.

Par Nature : La Certification Biologique Ouvre l'Accès aux Circuits Premium

Les chips de banane conventionnelles représentaient 75,68 % de la part de marché en 2025, reflétant les avantages en termes de coûts et les chaînes d'approvisionnement établies qui privilégient le volume et l'accessibilité. Les chips de banane biologiques, bien que partant d'une base plus petite, progressent à un TCAC de 8,51 % jusqu'en 2031, portées par la volonté des consommateurs de payer des primes pour des produits certifiés et par des cadres réglementaires qui facilitent la traçabilité et l'accès aux marchés. Le Programme national de production biologique de l'Inde (NPOP), mis à jour dans sa 8e édition en 2024, exige ≥95 % d'ingrédients biologiques certifiés pour que les produits puissent porter le label « Certifié Biologique » et le logo India Organic, avec une utilisation obligatoire de Tracenet pour la chaîne de traçabilité et des certificats de transaction pour chaque vente[2]Source : APEDA, « PROGRAMME NATIONAL DE PRODUCTION BIOLOGIQUE (NPOP) », npop.apeda.gov.in. La certification biologique permet l'accès aux circuits de distribution premium en Amérique du Nord et en Europe, où les consommateurs scrutent les étiquettes et privilégient les produits avec une vérification par des tiers. Le NPOP impose également des tests de résidus pour au moins 5 % des opérateurs certifiés annuellement, en utilisant des laboratoires accrédités ISO/ILAC, garantissant que les chips de banane biologiques répondent aux normes phytosanitaires des pays importateurs.

Les chips conventionnelles conservent leur domination sur les marchés sensibles aux prix en Asie-Pacifique, en Amérique latine et au Moyen-Orient, où l'accessibilité et le goût l'emportent sur le statut de certification. Les 9,26 millions de tonnes de production de bananes en Indonésie en 2024 et les exportations de 26 240 tonnes vers la Malaisie, le Japon et Singapour soulignent le rôle de la région en tant que fournisseur de matières premières à faible coût, soutenant la fabrication de chips conventionnelles BPS Indonesia. La production biologique fait face à des obstacles techniques et économiques, notamment des périodes de conversion de 2 à 3 ans pour les exploitations bananières, des coûts d'intrants plus élevés pour les engrais et agents de lutte antiparasitaire approuvés, et des coûts de conformité pour la certification et les tests.

Par Canal de Distribution : Le Commerce Électronique Redéfinit l'Accès

Les supermarchés et hypermarchés détenaient 42,85 % de la part de distribution en 2025, s'appuyant sur leurs vastes empreintes, leurs activités promotionnelles et la familiarité des consommateurs pour stimuler les volumes. La vente en ligne, cependant, s'accélère à un TCAC de 8,58 % jusqu'en 2031, le plus rapide parmi tous les canaux, car les plateformes de commerce électronique et de commerce rapide permettent les achats impulsifs, les modèles d'abonnement et l'engagement direct avec les consommateurs. Beyond Snack revendique le statut de meilleure vente sur les principales plateformes de commerce électronique et de commerce rapide en Inde, tirant parti des canaux numériques pour contourner les intermédiaires traditionnels de la distribution et atteindre des consommateurs plus jeunes et natifs du numérique. Le tour de table de série A de janvier 2025 de la marque, d'un montant de 8,3 millions USD, mené par 12 Flags Group (fondé par l'ancien PDG de Reckitt, Rakesh Kapoor), soutiendra l'expansion géographique et l'infrastructure de la chaîne d'approvisionnement, notamment l'intégration des systèmes dorsaux et les améliorations de l'efficacité au sein de la chaîne de valeur agricole.

Les supermarchés et hypermarchés font face à une pression sur les marges due à la concurrence des marques distributeurs et doivent allouer l'espace en rayon en fonction de la rotation et de la rentabilité, créant des barrières pour les marques émergentes. Haldiram, avec environ 20 000 points de vente à travers l'Inde et des exportations vers les États-Unis, l'Europe, le Moyen-Orient, l'Australie et le Canada, illustre comment l'envergure et la portée de distribution permettent une large couverture du marché. La vente en ligne atténue ce risque en permettant des assortiments longue traîne et des recommandations personnalisées, bien que les canaux numériques amplifient également l'accès des consommateurs aux alternatives importées et de niche. Les épiceries de proximité bénéficient d'emplacements à fort trafic et d'horaires d'ouverture étendus, captant les occasions de consommation à emporter, tandis que les magasins spécialisés commandent des primes pour les produits biologiques, issus du commerce équitable et artisanaux.

Analyse Géographique

L'Asie-Pacifique, qui représentait 43,22 % des revenus de 2025, devrait conserver sa position dominante sur le marché des chips de banane, avec un TCAC anticipé de 8,42 % jusqu'en 2031. En 2024, l'Indonésie a produit 9,26 millions de tonnes de bananes, exportant 26 240 tonnes vers des marchés clés tels que la Malaisie, le Japon et Singapour. Dans le même temps, les transformateurs indiens capitalisent sur l'excédent de bananes domestiques pour cibler les marchés du Conseil de coopération du Golfe, comme le souligne BPS.GO.ID. La demande croissante de la classe moyenne chinoise est évidente, le pays ayant importé 1,94 million de tonnes de bananes en 2025. De plus, les marques locales utilisent de plus en plus les plateformes de commerce électronique pour pénétrer les villes de rang 2 et répondre aux besoins de la diaspora d'Asie du Sud-Est, élargissant ainsi leur portée de marché.

À l'inverse, l'Amérique du Nord et l'Europe connaissent une croissance à un chiffre moyen, contrainte par des coûts d'importation plus élevés et des rayons snacks saturés. L'Union européenne devrait connaître une baisse de 16,3 % de la production de bananes en 2025, avec une production projetée à 566 592 tonnes[3]Source : Commission européenne, « Marché de la banane dans l'UE », europa.eu. L'Espagne, le plus grand producteur de bananes de l'UE, devrait connaître une réduction substantielle de 24 % des volumes de production. Cette baisse s'accompagne d'une hausse significative des prix à la production, qui devraient passer de 0,84-0,89 EUR/kg en 2024 à 1,14-1,25 EUR/kg en 2025, impactant davantage la dynamique du marché.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent collectivement moins de 20 % de la demande actuelle de chips de banane, mais connaissent une croissance plus rapide des volumes, portée par l'urbanisation et l'expansion des infrastructures de distribution moderne. L'usine prévue par Haldiram aux Émirats arabes unis est une démarche stratégique visant à réduire les coûts de fret et à répondre aux besoins des populations expatriées du Golfe. Malgré des défis tels que les insuffisances d'infrastructure et les cadres réglementaires fragmentés, les transformateurs en Inde et en Équateur sont bien positionnés pour augmenter leurs exportations. Cette croissance est soutenue par des prix FOB compétitifs et le développement continu des réseaux de chaîne du froid, qui devraient améliorer l'efficacité de la chaîne d'approvisionnement et l'accessibilité au marché.

Paysage Concurrentiel

Le marché des chips de banane présente une consolidation modérée. Les acteurs clés dominant le marché sont PepsiCo, Haldiram et Dole. Dans le même temps, des perturbateurs émergents comme Beyond Snack gagnent du terrain en adoptant des approches axées sur le numérique et en mettant l'accent sur des produits à étiquetage transparent. En avril 2025, Haldiram a réalisé une fusion significative, combinant ses opérations de Delhi et de Nagpur pour créer une entité d'une valeur de 1,55 milliard USD. Cette fusion a non seulement consolidé la position de Haldiram sur le marché, mais a également sécurisé une part de 40 % du segment des snacks organisés en Inde, renforçant ses capacités d'approvisionnement et de distribution.

De plus, la reformulation des Lay's par PepsiCo avec de l'huile d'olive reflète une tendance plus large du secteur, signalant un changement potentiel dans les attentes des consommateurs pour les chips de banane et d'autres catégories de snacks. L'adoption de technologies avancées émerge comme un facteur de différenciation critique sur le marché. Par exemple, la technologie de séchage par pompe à chaleur sous vide gagne en importance pour sa capacité à retenir les nutriments et à maintenir la couleur naturelle des chips de banane, offrant un attrait premium aux gammes de produits cuits au four. De plus, les entreprises renforcent leur propriété intellectuelle en développant des portefeuilles de brevets axés sur les techniques de trempage antioxydantes et la stabilisation des purées, qui sont essentielles pour contrôler l'oxydation.

Les acteurs établis intègrent de plus en plus en amont l'approvisionnement en matières premières et en aval les stratégies de vente omnicanales pour améliorer l'efficacité opérationnelle. D'un autre côté, les nouveaux entrants, souvent soutenus par du capital-risque, privilégient la narration de marque, mettent en avant de solides références environnementales, sociales et de gouvernance (ESG) et innovent rapidement avec de nouvelles saveurs pour capter l'intérêt des consommateurs.

Leaders du Secteur des Chips de Banane

Beyond Snack

Seeberger GmbH

Traina Foods

Celebes Coconut Corporation

Four Seasons Dry Fruit Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : La marque Super Munchies a lancé une nouvelle gamme de saveurs de chips de banane en Inde. Les saveurs comprennent Classic Salted, Flamin' Hot, Sweet and Sour et Thai Chili. Les produits sont fabriqués sans arômes ni conservateurs artificiels.

- Avril 2025 : En collaboration avec le film Pushpa 2, Beyond Snack a lancé les chips de banane « Flower Nahi Fire », avec un profil de saveur audacieux et épicé qui rend hommage au film populaire. Il s'agit de la première saveur de chips de banane à thème cinématographique en Inde, attirant l'attention grâce à une image de marque vibrante et à des épices intenses.

- Mars 2024 : Pukpip a lancé les « Real Banana Bites » — des tranches de banane surgelées trempées dans du chocolat au lait, du chocolat noir ou du beurre de cacahuète. En mettant l'accent sur les vrais fruits et les bananes valorisées, ce produit répond aux tendances de l'indulgence et de la durabilité, offrant des options véganes et s'inscrivant dans le segment des snacks surgelés.

Portée du Rapport sur le Marché Mondial des Chips de Banane

| Chips Frites |

| Chips Cuites au Four |

| Salées |

| Sucrées |

| Épicées |

| Autres |

| Biologique |

| Conventionnel |

| Supermarchés/Hypermarchés |

| Épiceries de Proximité |

| Magasins Spécialisés |

| Boutiques de Vente en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Vietnam | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de Produit | Chips Frites | |

| Chips Cuites au Four | ||

| Saveur | Salées | |

| Sucrées | ||

| Épicées | ||

| Autres | ||

| Nature | Biologique | |

| Conventionnel | ||

| Canaux de Distribution | Supermarchés/Hypermarchés | |

| Épiceries de Proximité | ||

| Magasins Spécialisés | ||

| Boutiques de Vente en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Vietnam | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Auxquelles le Rapport Répond

Quelle sera la taille du marché des chips de banane d'ici 2031 ?

La taille du marché des chips de banane devrait atteindre 2,76 milliards USD d'ici 2031, progressant à un TCAC de 7,28 % de 2026 à 2031

Quelle région affichera la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 8,42 % jusqu'en 2031, soutenue par l'abondance des matières premières et une demande intérieure robuste

Quel type de produit gagne de l'élan auprès des consommateurs soucieux de leur santé ?

Les chips de banane cuites au four progressent à un TCAC de 8,21 % à mesure que les technologies de traitement à faible teneur en matières grasses gagnent du terrain

Quelle est l'importance de la vente en ligne pour les chips de banane ?

Les canaux en ligne sont le circuit de distribution à la croissance la plus rapide avec un TCAC de 8,58 %, portés par le commerce rapide et les modèles d'abonnement.

Dernière mise à jour de la page le: