Taille et Part du Marché des Aliments Emballés aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

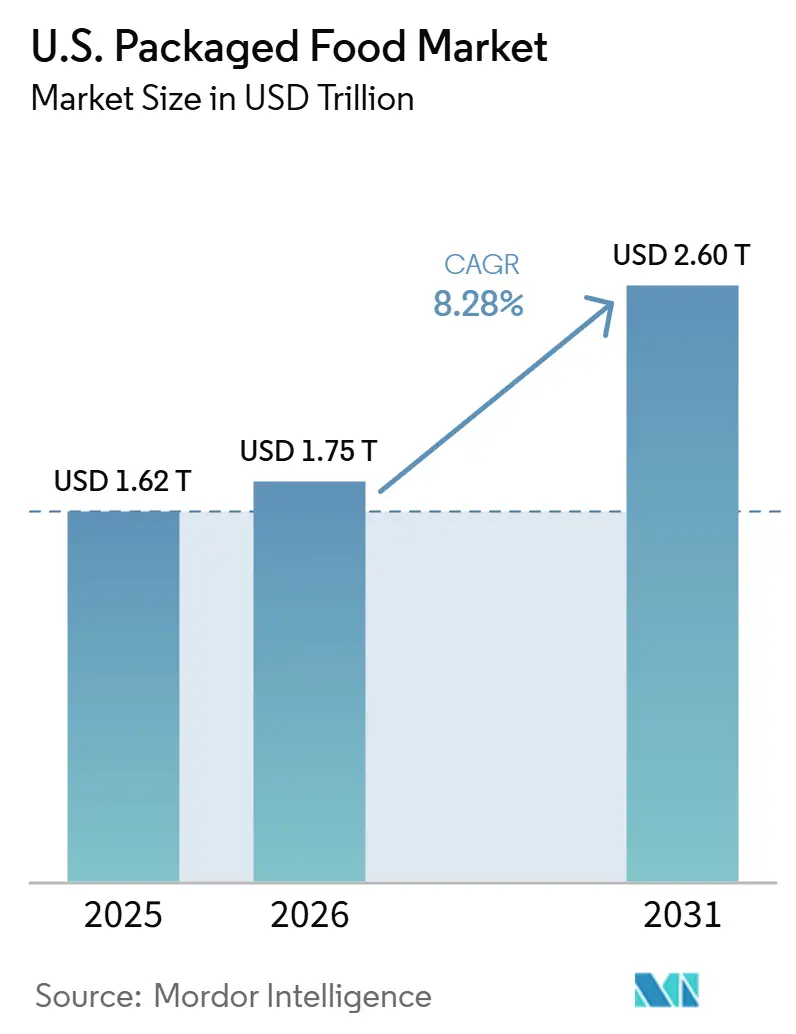

| Taille du marché de l'année de base (2025) | 1.62 Trillions de dollars américains |

| Taille du Marché (2026) | 1.75 Trillions de dollars américains |

| Taille du Marché (2031) | 2.60 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.28% CAGR |

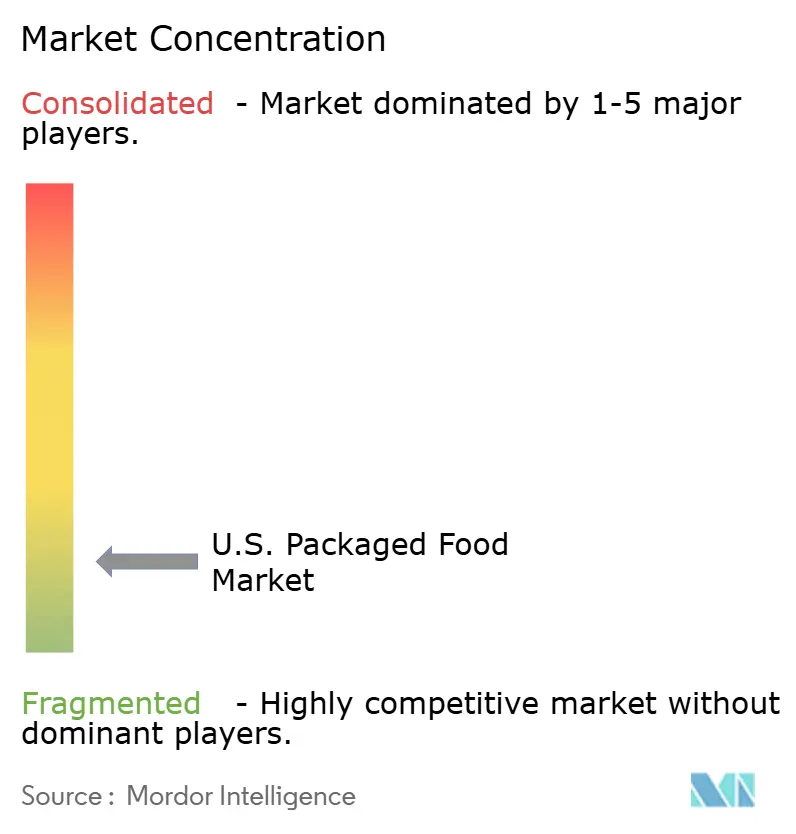

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aliments Emballés aux États-Unis par Mordor Intelligence

D'ici 2031, le marché des aliments emballés aux États-Unis, évalué à 1,62 billion USD en 2025 et à 1,75 billion USD en 2026, devrait atteindre 2,60 billions USD, marquant un CAGR de 8,3 % de 2026 à 2031. Après une contraction des volumes due à l'inflation en 2024, le marché retrouve son élan. Si la hausse des prix alimentaires a soutenu les ventes en valeur, elle a simultanément pesé sur la demande en volume. Les contraintes de temps restent un facteur déterminant dans le secteur des aliments emballés. Même si davantage de foyers mangent à domicile, il existe une préférence marquée pour les produits qui minimisent le temps de préparation. Les plateformes numériques influencent de plus en plus les décisions d'achat. Avec l'essor des achats alimentaires en ligne, l'importance de la visibilité dans les moteurs de recherche et du contenu numérique dans le domaine des aliments emballés s'est amplifiée. Les considérations de santé évoluent. Au-delà des allégations traditionnelles faibles en graisses ou faibles en sucres, on observe un glissement notable vers la reformulation, l'enrichissement en protéines et en fibres, et une attention accrue aux ingrédients plus sains. Parallèlement, le renforcement des stratégies de marques de distributeurs et le contrôle accru des ingrédients au niveau des États compriment les marges des produits de marque. Ce scénario souligne l'importance croissante de la discipline de portefeuille, de la reformulation rapide et des emballages adaptés à des canaux spécifiques dans le paysage concurrentiel du marché des aliments emballés.

Principaux Enseignements du Rapport

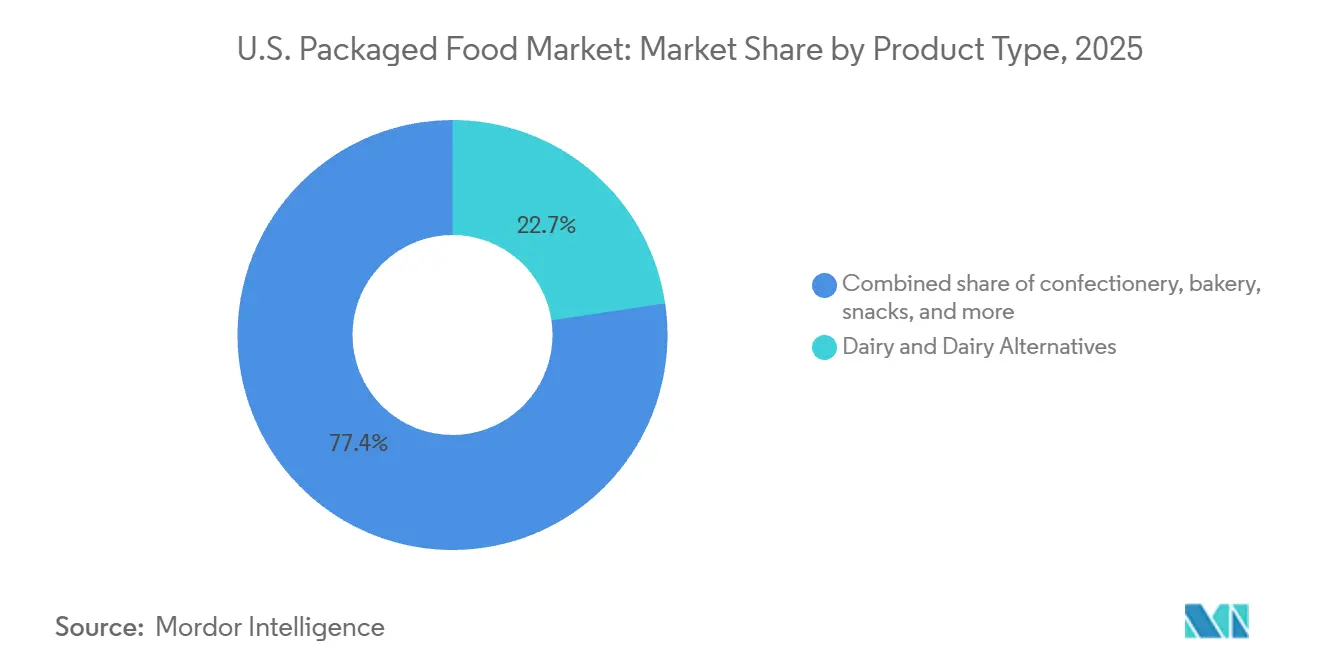

- Par type de produit, les produits laitiers et alternatives laitières ont dominé avec une part de 22,7 % en 2025, tandis que les plats préparés devraient croître à 8,5 % jusqu'en 2031.

- Par catégorie, les produits conventionnels détenaient une part de 76,9 % en 2025, tandis que les produits naturels, biologiques et sans allergènes devraient se développer à 9,0 % jusqu'en 2031.

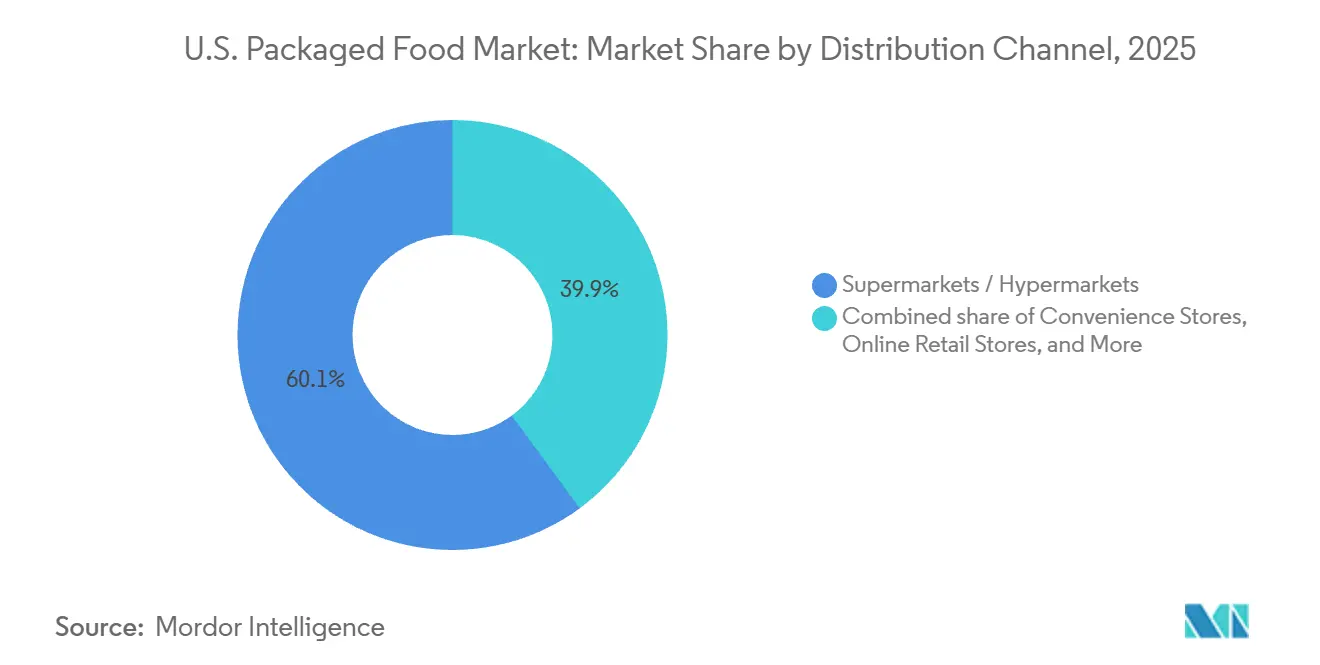

- Par canal de distribution, les supermarchés et hypermarchés représentaient une part de 60,1 % en 2025, tandis que les magasins de commerce en ligne devraient croître à 8,9 % jusqu'en 2031.

- Par géographie, le Sud détenait une part de 38,0 % en 2025, tandis que le Nord-Est devrait croître à 8,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Aliments Emballés aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Modes de vie chargés et manque de temps | +2.1% | Mondial, avec des gains concentrés dans les métropoles urbaines du Nord-Est et de l'Ouest | Court terme (≤ 2 ans) |

| Durabilité et emballages écologiques | +0.8% | National, avec des gains précoces dans les métropoles de la Côte Ouest et du Nord-Est | Moyen terme (2–4 ans) |

| Marketing numérique et influence des réseaux sociaux | +1.2% | National ; plus fort parmi les démographies de la Génération Z et des Millennials | Court terme (≤ 2 ans) |

| Régimes à base de plantes et flexitariens | +0.9% | National, avec une surindexation des canaux premium dans l'Ouest et le Nord-Est | Moyen terme (2–4 ans) |

| Conscience de la santé et du bien-être | +1.3% | National, avec une pénétration supérieure à la moyenne dans le Midwest et le Nord-Est | Court terme (≤ 2 ans) |

| Expansion des marques de distributeurs et des marques de détaillants | +1.5% | National, avec les gains les plus importants dans les canaux de valeur du Sud et du Midwest | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Modes de Vie Chargés et le Manque de Temps Redéfinissent la Commodité

Aux États-Unis, le manque de temps est passé d'une préoccupation passagère à un moteur fondamental des habitudes d'achat alimentaire. Selon le rapport Consumer Food Insights de l'Université Purdue de mars 2026, 58 % des Américains privilégient la commodité et le gain de temps lorsqu'ils optent pour des aliments emballés transformés. Cette tendance stimule notamment la popularité des plats préparés, des snacks individuels et des produits laitiers portables[1]Source : Université Purdue, "De nombreux consommateurs considèrent les aliments transformés comme malsains mais pratiques", purdue.edu. Alors que les employés retournent au bureau, les matinées de semaine sont devenues des moments de rush pour la préparation des repas. Cela a entraîné une forte demande pour les céréales de petit-déjeuner riches en protéines et les produits de boulangerie à emporter, les positionnant comme des segments en forte croissance dans le paysage des aliments emballés. Par ailleurs, la distinction entre les aliments emballés à température ambiante et réfrigérés devient moins nette. Les détaillants et les fabricants investissent désormais conjointement dans des rayons réfrigérés pour les plats préparés, un territoire autrefois jugé non conventionnel pour les aliments emballés. General Mills a mis en lumière cette évolution du secteur lors de la conférence CAGNY début 2026, prévoyant une hausse de 25 % des ventes nettes pour l'exercice 2026, portée par de nouveaux lancements de produits mettant l'accent sur des saveurs audacieuses et une commodité soucieuse de la santé. De plus, la définition révisée par la FDA de l'allégation de teneur en nutriments « sain », prévue pour une adoption volontaire à partir d'avril 2025, remodèle le positionnement en rayon des produits de commodité.

La Conscience de la Santé et du Bien-Être Réoriente les Investissements de Portefeuille

Les tendances en matière de santé et de bien-être transforment le marché des aliments emballés aux États-Unis, allant au-delà du simple étiquetage pour entraîner des changements significatifs dans les formulations de produits dans les snacks, les produits laitiers, la boulangerie et les céréales de petit-déjeuner. Le rapport Tendances et Prévisions 2026 de SPINS identifie le « fibermaxxing » comme un comportement consommateur croissant, avec des produits à base de légumineuses et riches en fibres affichant une croissance claire des volumes sur plusieurs canaux de vente. De plus, l'utilisation croissante des médicaments amaigrissants GLP-1, actuellement utilisés par 12 % des consommateurs américains avec 21 % supplémentaires exprimant leur intérêt, crée une nouvelle demande pour des aliments emballés riches en nutriments, riches en protéines et à portions contrôlées. Ce changement indique que les formats de produits, plutôt que les catégories traditionnelles, stimuleront de plus en plus la croissance du marché. PepsiCo répond à ces tendances avec ses initiatives 2026, telles que la simplification des ingrédients dans Lay's et Tostitos, le lancement de Doritos Protein, et l'ajout de protéines et de fibres à ses gammes de produits Quaker. Ces actions reflètent une stratégie sectorielle plus large où les grandes entreprises de biens de consommation emballés (CPG) intègrent des caractéristiques axées sur la santé dans les marques grand public plutôt que de les limiter aux produits haut de gamme. Soutenant cette tendance, le rapport 2026 de FMI sur les contributions de l'industrie alimentaire à la santé et au bien-être révèle que 72 % des détaillants reformulent leurs produits de marque de distributeur pour inclure davantage de protéines et de fibres, démontrant qu'il s'agit d'une priorité généralisée tant pour les produits de marque que pour les marques de distributeurs.

Le Marketing Numérique et les Réseaux Sociaux Compriment le Cycle d'Innovation

Les réseaux sociaux ont considérablement raccourci le temps nécessaire pour que les tendances passent de l'émergence aux rayons des détaillants sur le marché des aliments emballés aux États-Unis. Par exemple, les données de recherche Google sur les 12 mois se terminant en septembre 2024 montrent une augmentation de 130 % des recherches pour « boudin balls » et une hausse de 94 % pour « knafeh ». Cela met en évidence comment les plateformes sociales peuvent stimuler l'intérêt des consommateurs et l'intention d'achat avant même que les détaillants n'adaptent leurs assortiments. En conséquence, les fabricants considèrent désormais les références localisées en édition limitée comme des outils marketing efficaces plutôt que des investissements à haut risque. Selon les prévisions 2026 de Deloitte, les recommandations pilotées par l'IA représentent déjà 15 % à 20 % du trafic total dans certaines chaînes d'épicerie, incitant les fabricants à adopter des stratégies d'« optimisation pour les moteurs génératifs » afin de garantir la visibilité de leurs produits auprès des consommateurs. Kraft Heinz illustre ce changement avec sa tour de contrôle IA « Lighthouse », développée en collaboration avec Microsoft, qui gère désormais 85 % des décisions de la chaîne d'approvisionnement en Amérique du Nord. Cela démontre comment la technologie améliore à la fois les stratégies marketing et l'efficacité opérationnelle. De plus, l'enquête Food & Health 2025 de l'IFIC a révélé que seulement 11 % des consommateurs utilisent actuellement des applications comme Yuka pour scanner les listes d'ingrédients. Cela indique que la plupart des consommateurs s'appuient encore sur les emballages traditionnels et le contenu numérique, offrant aux marques une précieuse opportunité de se connecter avec leur audience avant que la consommation pilotée par les algorithmes ne devienne plus dominante.

L'Expansion des Marques de Distributeurs Remodèle Structurellement la Part de Marché des Marques

Dans le paysage de l'épicerie aux États-Unis, la croissance des marques de distributeurs est passée d'un simple repli récessionnaire à un changement structurel durable. En 2025, les ventes de marques de distributeurs ont atteint un record de 282,8 milliards USD, marquant une augmentation de 3,3 %. Ce taux de croissance est près de trois fois supérieur à celui des marques nationales, qui ont enregistré une modeste hausse de 1,2 %. De plus, les ventes en volume des marques de distributeurs ont atteint un niveau sans précédent de 68,7 milliards d'unités. Notamment, 82 % des foyers dont les revenus dépassent 100 000 USD augmentent leurs achats de marques de distributeurs, dépassant leurs homologues à revenus plus faibles. Cette tendance souligne un changement davantage motivé par la perception de la qualité que par la simple sensibilité aux prix. Ahold Delhaize USA pousse sa stratégie « Growing Together », visant à ce que 45 % du total des ventes en magasin proviennent de ses propres marques. Pendant ce temps, Kroger a fait un mouvement significatif, lançant plus de 1 100 nouveaux produits de marque de distributeur au cours de l'exercice 2025, avec un accent prononcé sur les articles axés sur la santé et les plats prêts à consommer. Pour les fabricants de marques, ce changement présente un paradoxe : la clé d'un avantage concurrentiel durable est passée de l'échelle à l'agilité, notamment en matière d'innovation de saveurs et d'emballages spécifiques aux canaux. Ceci est crucial car les marques de distributeurs reflètent désormais rapidement les tendances émergentes, souvent en seulement 6 à 12 mois.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Limitations de la durée de conservation et concurrence des aliments frais | -0.7% | National ; plus aigu dans les marchés urbains du Nord-Est et de la Côte Ouest | Court terme (≤ 2 ans) |

| Contrôle réglementaire et changements d'étiquetage | -0.5% | National ; fragmentation au niveau des États la plus sévère en Californie, au Texas, en Louisiane | Moyen terme (2–4 ans) |

| Scepticisme croissant à l'égard des produits ultra-transformés et hautement élaborés | -0.8% | National ; intensité la plus élevée parmi les parents Millennials et les consommateurs de la Côte Ouest | Moyen terme (2–4 ans) |

| Complexité de la chaîne d'approvisionnement et des sources pour les ingrédients à image saine | -0.4% | National, avec une exposition aux canaux premium dans le Nord-Est et l'Ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Scepticisme envers les Produits Ultra-Transformés Fragmente la Demande des Consommateurs

Sur le marché des aliments emballés aux États-Unis, les consommateurs sont de plus en plus prudents à l'égard des ingrédients transformés. Selon l'enquête Food & Health 2025 de l'IFIC, 80 % des Américains tiennent désormais compte du degré de transformation d'un aliment avant de l'acheter, contre 76 % en 2023[2]Source : Conseil International d'Information sur l'Alimentation, "Recherche sur les consommateurs concernant les aliments transformés", ific.org . De plus, la notoriété du label « ultra-transformé » a bondi de 12 points de pourcentage en seulement un an, atteignant 40 % des adultes. Notamment, les données de l'IFIC soulignent que le sentiment négatif en ligne envers les aliments ultra-transformés (AUT) a quadruplé depuis 2022. Cette hausse est largement attribuée aux parents Millennials, une démographie connue pour ses dépenses alimentaires supérieures à la moyenne, qui critiquent ouvertement les huiles de graines, les ingrédients artificiels et les sucres ajoutés. L'initiative MAHA, mise en évidence dans une évaluation de la Maison Blanche de mai 2025, a noté qu'environ 70 % des plus de 300 000 articles d'épicerie de marque sont classés comme « ultra-transformés ». Cette révélation a déclenché une série de réglementations au niveau des États : le SB 14 de Louisiane interdit 15 ingrédients spécifiques dans les repas scolaires, le SB 25 du Texas exige des avertissements sur l'étiquette avant, et l'AB 1264 de Californie est destiné à définir les AUT pour les restrictions alimentaires scolaires d'ici 2032. Un rapport de mars 2026 de Healthy Eating Research a noté que 17 fabricants alimentaires, principalement dans les snacks et les desserts, se sont engagés à éliminer les colorants synthétiques. Cependant, ces changements pourraient ne pas améliorer significativement la qualité de l'alimentation, car l'accent reste mis sur les additifs à faible risque, laissant de côté des préoccupations telles que les sucres ajoutés et le sodium. Naviguer dans ce paysage est complexe : le processus de réforme GRAS de la FDA, associé à une définition fédérale imminente des AUT, introduit des incertitudes pluriannuelles pour la planification de portefeuille.

Les Contraintes de Durée de Conservation Renforcent la Concurrence des Aliments Frais

Les aliments frais et réfrigérés occupent de plus en plus d'espace en rayon, notamment au détriment des formats emballés à température ambiante. Ce changement est particulièrement évident dans les snacks, les produits liés aux produits laitiers et les repas à emporter. Les tendances en matière de santé des consommateurs, la disponibilité plus large des médicaments GLP-1, un accent accru sur la densité nutritionnelle et une approche méticuleuse du contrôle des ingrédients orientent toutes les décisions d'achat vers des produits réfrigérés à courte durée de conservation. Cependant, les fabricants d'aliments emballés font face à un défi unique : si les consommateurs associent la fraîcheur à la santé, prolonger la durée de conservation des produits réfrigérés nécessite souvent des systèmes de conservation. Ces systèmes peuvent à leur tour entrer en conflit avec la demande croissante de produits à étiquette propre. Une enquête de mars 2026 de l'Université Purdue a mis en évidence une disparité régionale en matière d'insécurité alimentaire : l'Ouest est environ 7,5 points de pourcentage mieux loti que le Sud. Ce constat souligne une dynamique significative : le Sud, avec sa vaste base de consommateurs d'aliments emballés, est motivé par la commodité et le prix. Pourtant, cette même démographie fait face à des contraintes d'accès aux aliments frais, ce qui tempère le risque de substitution dans cette région. En revanche, les marchés métropolitains aisés du Nord-Est et de la Côte Ouest connaissent une concurrence directe. Ici, les kits repas frais et les produits réfrigérés en vente directe aux consommateurs se disputent le segment des plats préparés, un territoire traditionnellement dominé par les aliments emballés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Plats Préparés et les Produits Laitiers Suivent des Trajectoires de Croissance Divergentes

En 2025, les produits laitiers et alternatives laitières détenaient une part de 22,65 % du marché des aliments emballés aux États-Unis, portés par leur rôle à la fois de produit de base et de hub pour les innovations fonctionnelles. Les détaillants ont fortement investi dans les formats laitiers riches en protéines, avec la gamme Simple Truth Protein de Kroger s'étendant à plus de 110 produits depuis son lancement en septembre 2025. Les plats préparés devraient mener la croissance par type de produit avec un CAGR de 8,51 % de 2026 à 2031, alimentés par les contraintes de temps, les tendances de repas à domicile et la demande de repas à portions contrôlées et riches en nutriments influencés par le GLP-1. Les snacks bénéficient de la premiumisation des marques de distributeurs et des tendances de saveurs portées par les réseaux sociaux, avec des saveurs mondiales audacieuses et des formats riches en protéines stimulant l'innovation. En 2025, les marques Sun Chips et Siete de PepsiCo ont dépassé 1 milliard USD de ventes au détail, avec une croissance de plus de 16 %.

La boulangerie, notamment les pains spéciaux, les pains briochés fonctionnels et les sourdoughs, évolue, avec les marques naturelles détenant 6 % de la catégorie et générant 14 % de croissance dans les gammes spécialisées. Les céréales de petit-déjeuner tirent parti des tendances d'enrichissement en protéines et en fibres, s'alignant sur l'allégation de teneur en nutriments « sain » mise à jour par la FDA, effective volontairement depuis avril 2025. L'alimentation pour bébés fait face à des défis de reformulation suite au rappel de préparations pour nourrissons de Nestlé en janvier 2026 et à un contrôle accru de la transparence des ingrédients. Les tendances de saveurs mondiales revitalisent les condiments et sauces, avec les données SPINS montrant que les sauces internationales sont populaires parmi les jeunes consommateurs. Le lancement en février 2025 par Kraft Heinz de sa gamme de sauces d'inspiration mondiale « Flavor Tour » cible la catégorie des sauces à tremper, qui a affiché un CAGR sur trois ans de 35 %. La viande, la volaille, les fruits de mer et les substituts restent dominés par les grands transformateurs, mais les alternatives végétales à la viande sont en déclin par rapport à leur pic de 2021-2022 en raison de préoccupations concernant le goût et la complexité des ingrédients.

Par Catégorie : Le Naturel/Biologique/Sans Allergènes Dépasse le Conventionnel Malgré l'Écart d'Échelle

En 2025, les aliments emballés conventionnels détenaient une part de marché significative de 76,95 %, soutenue par l'inertie des marques établies, des prix accessibles et une large gamme de références. Pourtant, le segment Naturel/Biologique/Sans Allergènes devrait dépasser le marché global avec un CAGR robuste de 9,02 % de 2026 à 2031, signalant un changement de la demande motivé par des facteurs démographiques et des valeurs. En 2024, tandis que les produits naturels bénéficiaient d'une croissance en valeur de 3,7 % d'une année sur l'autre dans les canaux multi-points de vente, les produits conventionnels faisaient face à un déclin de 1,9 %. Ce contraste saisissant met en évidence la résilience de la tendance à l'étiquette propre, même face aux pressions inflationnistes.

Il est intéressant de noter que la montée en puissance du segment Naturel/Biologique/Sans Allergènes est davantage portée par les marques de distributeurs que par les marques premium établies. Des gammes comme Nature's Promise d'Ahold Delhaize USA et Simple Truth de Kroger, toutes deux dotées de certifications biologiques et d'étiquette propre, dépassent leurs rivales de marque, rendant les produits biologiques et sans allergènes plus accessibles. Les données de SPINS en 2026 révèlent que près de 40 % des jeunes Millennials et des consommateurs de la Génération Z suivent des régimes spéciaux, évitant les édulcorants artificiels, les alcools de sucre et le sirop de maïs à haute teneur en fructose. Cette démographie est essentielle à l'expansion de la catégorie. Les évolutions réglementaires jouent également un rôle crucial : l'engagement de l'Association Américaine des Boulangers en novembre 2025 d'éliminer progressivement les colorants FD&C certifiés des produits de boulangerie d'ici décembre 2028 devrait accélérer le passage des produits conventionnels aux produits naturels dans les boulangeries, ces articles reformulés obtenant plus facilement une certification sous les labels naturels et sans allergènes.

Par Canal de Distribution : Le Commerce en Ligne Perturbe le Modèle de Gravité des Supermarchés

En 2025, les supermarchés et hypermarchés détenaient une part dominante de 60,08 % des ventes, renforcée par leur gamme de produits diversifiée, leurs investissements dans les marques de distributeurs et leurs services efficaces de click-and-collect. Pendant ce temps, les magasins de commerce en ligne sont prêts à dépasser la concurrence, avec une projection de croissance à un CAGR robuste de 8,95 % de 2026 à 2031. Un changement crucial est la montée de l'IA dans les achats alimentaires : les chatbots IA représentent désormais 15 % à 20 % des recommandations pour certains détaillants. Cela a conduit à des commandes automatisées pour des articles tels que les aliments emballés à faible implication, les produits de base du garde-manger, les snacks et les condiments. Les marques disposant de données produits numériques solides et de scores d'avis favorables sont bien positionnées pour tirer profit de cette tendance.

Alors que les consommateurs recherchent de plus en plus de valeur, le trafic piétonnier se déplace des épiceries de proximité vers les grandes surfaces, les clubs et les plateformes en ligne. En 2025, les ventes numériques de Kroger ont dépassé 16 milliards USD, soutenues par sept trimestres consécutifs de croissance à deux chiffres du commerce électronique. Leur succès est attribué à une stratégie d'exécution hybride, tirant parti à la fois des magasins physiques et des services de livraison tiers comme Instacart, DoorDash et Uber Eats. Cette transition diminue la pertinence des tactiques traditionnelles de marketing commercial, telles que les têtes de gondole et les promotions en rayon. Au lieu de cela, les projecteurs se tournent désormais vers le positionnement numérique en rayon et la visibilité des produits pilotée par les algorithmes, marquant un nouveau champ de bataille pour les marques d'aliments emballés.

Analyse Géographique

En 2025, le Sud détient une part dominante de 38,03 % du marché des aliments emballés aux États-Unis, portée par sa vaste population, un penchant pour les marques de distributeurs et une culture robuste de repas à domicile. Notamment, l'insécurité alimentaire dans le Sud dépasse celle de l'Ouest d'environ 7,5 points de pourcentage. Cette disparité souligne une demande constante pour des produits emballés conventionnels et de marques de distributeurs axés sur la valeur dans la région. Pendant ce temps, le Nord-Est est prêt à dépasser toutes les régions avec un taux de croissance CAGR de 8,35 % jusqu'en 2031. Cette montée est alimentée par une forte concentration de foyers Millennials aisés, qui ont tendance à dépenser davantage pour des produits emballés fonctionnels, biologiques et premium, ainsi qu'une forte présence du commerce électronique urbain. En mai 2026, Amazon avait accédé à la position de « Deuxième Épicier » dans les zones métropolitaines du Nord-Est, soulignant la tendance avancée des achats alimentaires en ligne dans la région et son défi aux chaînes d'épicerie traditionnelles.

Le Midwest présente un double récit : si les scores autodéclarés de qualité alimentaire sont environ 2 points en dessous de ceux de l'Ouest, les préférences gustatives atteignent leur plus haut niveau à la fois dans le Midwest et dans l'Ouest (chacun à 87 sur 100), éclipsant le Sud (80) et le Nord-Est (77). Cela indique que les consommateurs du Midwest privilégient le goût, entraînant une demande soutenue pour les snacks indulgents et les aliments réconfortants. Bien que l'Ouest détienne une part plus petite du marché des aliments emballés, il surpasse les autres en matière d'achats alimentaires durables, affichant un score environ 6 points au-dessus du Nord-Est sur les indicateurs de durabilité. Cela positionne l'Ouest comme un terrain fertile pour les innovations en matière d'emballages écologiques et à base de plantes. Dans le Sud, la conformité au niveau des États est primordiale. Des législations comme le SB 25 du Texas et le SB 14 de Louisiane imposent des divulgations sur l'étiquette avant et sur les ingrédients, obligeant les fabricants à jongler avec des stratégies de double reformulation pour les marchés scolaires et de détail.

Paysage Concurrentiel

Sur le marché des aliments emballés aux États-Unis, des multinationales comme Nestlé, PepsiCo, The Kraft Heinz Company, General Mills et Conagra Brands dominent, couvrant des catégories allant des snacks et repas aux produits laitiers, céréales, boissons et aliments surgelés. La concurrence repose sur des portefeuilles de marques solides, de vastes réseaux de distribution, des produits innovants et des économies d'échelle. Ces entreprises leaders canalisent leurs investissements vers la premiumisation, des formulations plus saines et des produits axés sur la commodité, s'alignant sur l'évolution des préférences des consommateurs.

Pour répondre aux consommateurs soucieux de leur santé, les acteurs du marché privilégient les ingrédients à étiquette propre, les offres riches en protéines, la nutrition fonctionnelle et les produits à base de plantes. Les stratégies clés comprennent l'innovation produit, les fusions et acquisitions, et la diversification des portefeuilles. De plus, les entreprises amplifient leurs investissements dans le commerce numérique, les canaux de vente directe aux consommateurs et le marketing centré sur les données pour renforcer les liens avec les consommateurs et améliorer la portée du marché. Pendant ce temps, les marques de distributeurs des grands détaillants intensifient la concurrence en proposant des alternatives rentables sans compromettre la qualité ou la variété.

L'arène concurrentielle est encore enrichie par la montée des marques émergentes et des fabricants de niche, se concentrant sur des segments spécifiques comme les aliments biologiques, naturels, ethniques, sans gluten et premium. Tandis que les géants du secteur tirent parti de leur échelle et de leur notoriété de marque, les entités plus petites se taillent leur niche grâce à l'innovation, la transparence, la durabilité et un positionnement produit unique. Alors que le marché s'oriente davantage vers la commodité, le bien-être et la valeur, les marques établies et émergentes remodèlent leurs gammes de produits et leurs tactiques de chaîne d'approvisionnement pour rester pertinentes dans le paysage des aliments emballés aux États-Unis.

Leaders du Secteur des Aliments Emballés aux États-Unis

Nestlé SA

PepsiCo, Inc.

The Coca-Cola Company

General Mills Inc.

Mondelez International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : The Campbell's Company a acquis une participation de 49 % dans La Regina, le fabricant italien des sauces pour pâtes Rao's Homemade, pour 286 millions USD dans le cadre d'un accord structuré avec un paiement initial de 146 millions USD et un paiement différé de 140 millions USD dû un an plus tard ; Rao's Homemade a dépassé 1 milliard USD de ventes nettes sur les 12 derniers mois, en faisant la quatrième marque milliardaire de Campbell's.

- Mai 2026 : Cal-Maine Foods, la plus grande entreprise américaine d'œufs, a acquis les actifs de la marque Van's Foods auprès de Sara Lee Frozen Bakery pour un montant non divulgué, visant une augmentation de 10 % des ventes annuelles d'aliments préparés ; Van's Foods est le leader du marché des gaufres surgelées sans gluten dans le segment du petit-déjeuner meilleur pour la santé.

- Mai 2026 : Bel Group a acquis les marques Brainiac® et Little Brainiac® d'Ingenuity Foods pour élargir son portefeuille de snacks meilleurs pour la santé en Amérique du Nord, renforçant sa plateforme GoGo squeeZ® et citant l'expansion continue de la production aux États-Unis suite à une récente extension d'usine dans le Dakota du Sud.

Périmètre du Rapport sur le Marché des Aliments Emballés aux États-Unis

| Produits Laitiers et Alternatives Laitières |

| Confiserie |

| Boulangerie |

| Snacks |

| Viande, Volaille, Fruits de Mer et Substituts |

| Céréales de Petit-Déjeuner |

| Alimentation pour Bébés |

| Pâtes à Tartiner |

| Plats Préparés |

| Condiments et Sauces |

| Autres Types de Produits |

| Conventionnel |

| Naturel/Biologique/Sans Allergènes |

| Supermarchés / Hypermarchés |

| Épiceries de Proximité |

| Magasins de Commerce en Ligne |

| Autres Canaux de Distribution |

| Sud |

| Midwest |

| Ouest |

| Nord-Est |

| Par Type de Produit | Produits Laitiers et Alternatives Laitières |

| Confiserie | |

| Boulangerie | |

| Snacks | |

| Viande, Volaille, Fruits de Mer et Substituts | |

| Céréales de Petit-Déjeuner | |

| Alimentation pour Bébés | |

| Pâtes à Tartiner | |

| Plats Préparés | |

| Condiments et Sauces | |

| Autres Types de Produits | |

| Par Catégorie | Conventionnel |

| Naturel/Biologique/Sans Allergènes | |

| Par Canal de Distribution | Supermarchés / Hypermarchés |

| Épiceries de Proximité | |

| Magasins de Commerce en Ligne | |

| Autres Canaux de Distribution | |

| Par Région | Sud |

| Midwest | |

| Ouest | |

| Nord-Est |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des aliments emballés aux États-Unis en 2026 ?

Il s'élève à 1,75 billion USD en 2026 et devrait atteindre 2,60 billions USD d'ici 2031 avec un CAGR de 8,3 %.

Quel segment de produits mène les ventes sur le marché des aliments emballés aux États-Unis ?

Les produits laitiers et alternatives laitières sont en tête avec une part de 22,7 % en 2025, soutenus par la demande de produits de base et la croissance des formats riches en protéines et sans lactose.

Quel segment de produits connaît la croissance la plus rapide jusqu'en 2031 ?

Les plats préparés devraient se développer à 8,5 % jusqu'en 2031, car les consommateurs continuent de préférer des options de repas pratiques et à portions gérées.

Quel canal de vente modifie le plus le comportement concurrentiel ?

Les magasins de commerce en ligne connaissent la croissance la plus rapide avec un CAGR de 8,95 %, et le commerce électronique contribue déjà à près des trois quarts de la croissance totale en valeur de l'épicerie aux États-Unis.

Dernière mise à jour de la page le: