Taille et part du marché des logiciels dentaires aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.62 Milliards de dollars |

| Taille du Marché (2026) | 2.86 Milliards de dollars |

| Taille du Marché (2031) | 4.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels dentaires aux États-Unis par Mordor Intelligence

La taille du marché des logiciels dentaires aux États-Unis est projetée à 2,62 milliards USD en 2025, 2,86 milliards USD en 2026, et devrait atteindre 4,42 milliards USD d'ici 2031, avec une croissance à un CAGR de 9,12 % de 2026 à 2031.

Le marché progresse à mesure que les cabinets dentaires remplacent des outils déconnectés par des plateformes intégrées capables de gérer la prise de rendez-vous, la facturation, les liens d'imagerie et la communication avec les patients au sein d'un seul flux de travail. Le marché des logiciels dentaires aux États-Unis est également façonné par 3 évolutions liées, à savoir l'essor de la propriété des organisations de services dentaires (DSO), l'abandon des déploiements sur serveur et l'utilisation commerciale plus large de l'IA dans les fonctions de front-office et de gestion des demandes de remboursement. L'affiliation aux DSO parmi les dentistes américains est passée de 7,2 % en 2015 à 16,1 % en 2024, et ce chiffre a atteint 26,5 % parmi les dentistes dans les 10 ans suivant l'obtention de leur diplôme, ce qui pousse les grands groupes vers des logiciels standardisés sur les sites acquis. Les dépenses des consommateurs en soins dentaires ont augmenté de 4 % en 2024, et 75 écoles dentaires produisent désormais des promotions diplômantes record, ce qui soutient la demande de traitements et accroît l'échelle opérationnelle dans l'ensemble du système de soins. Dans le même temps, le revenu net moyen des dentistes a diminué à 207 980 USD en 2024 contre 267 168 USD en 2010, de sorte que les éditeurs de logiciels sur le marché des logiciels dentaires aux États-Unis doivent démontrer des avantages clairs en matière de revenus, de main-d'œuvre ou de remboursement avant que les cabinets ne s'engagent à des dépenses récurrentes plus élevées.

Principaux enseignements du rapport

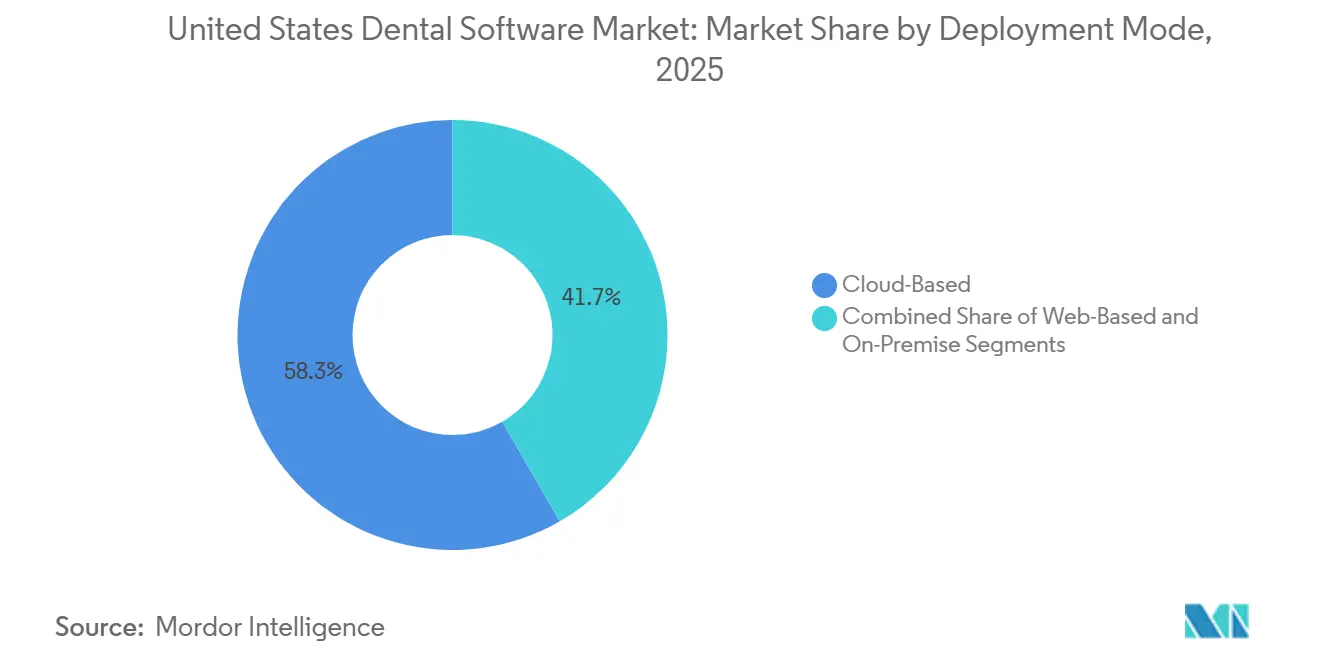

- Par mode de déploiement, le déploiement basé sur le cloud détenait 58,31 % de la part du marché des logiciels dentaires aux États-Unis en 2025, tandis que le déploiement basé sur le cloud a également enregistré le CAGR projeté le plus élevé à 11,38 % jusqu'en 2031.

- Par application, la prise de rendez-vous et la gestion du calendrier représentaient 26,24 % de la taille du marché des logiciels dentaires aux États-Unis en 2025, tandis que la communication et l'engagement des patients devraient se développer à un CAGR de 12,52 % jusqu'en 2031.

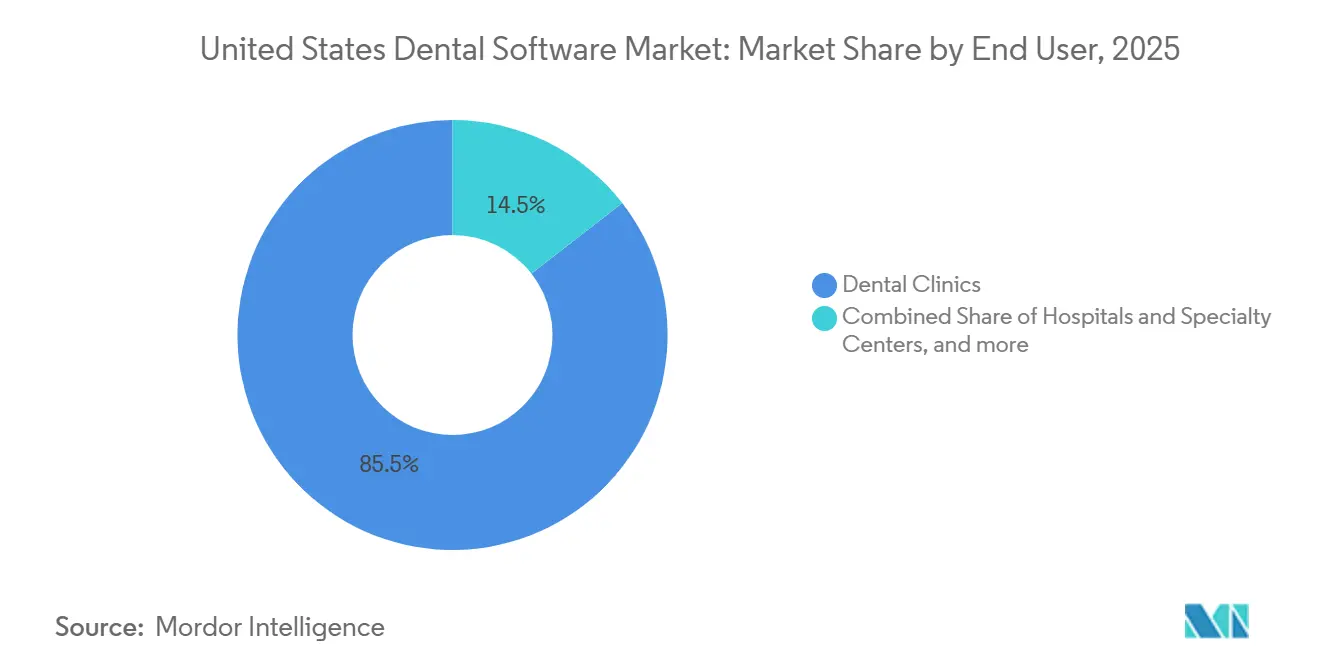

- Par utilisateur final, les cliniques dentaires détenaient une part de 85,52 % en 2025, tandis que les hôpitaux et les centres spécialisés devraient croître à un CAGR de 13,25 % jusqu'en 2031.

- Par taille de cabinet, les cabinets individuels détenaient une part de 38,24 % en 2025, tandis que les grandes DSO et les chaînes d'entreprise devraient croître à un CAGR de 12,82 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des logiciels dentaires aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande d'automatisation des flux de travail dans les cabinets très actifs | +2.0% | National, avec des gains précoces dans les agglomérations urbaines et suburbaines | Court terme (≤ 2 ans) |

| Migration vers le cloud pour réduire les coûts liés aux serveurs | +1.7% | National, accélération la plus forte dans les États de la Sun Belt et de l'Ouest | Court terme (≤ 2 ans) |

| Planification, facturation et analytique assistées par l'IA | +1.5% | National, mené par les États à forte concentration de DSO tels que le Texas, la Floride, l'Arizona et le Colorado | Moyen terme (2-4 ans) |

| Consolidation et standardisation des DSO | +1.3% | National, avec une activité concentrée dans le Sud-Est et le Sud-Ouest | Moyen terme (2-4 ans) |

| Pression d'interopérabilité entre l'imagerie, les demandes de remboursement et les dossiers médicaux électroniques | +0.9% | National, avec une pertinence de conformité plus forte dans les marchés des centres de santé qualifiés au niveau fédéral | Long terme (≥ 4 ans) |

| Télédentisterie et attentes en matière d'engagement numérique des patients | +0.8% | National, avec une pertinence plus forte dans les régions rurales et mal desservies | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'automatisation des flux de travail réduit la charge administrative dans tous les types de cabinets

Le marché des logiciels dentaires aux États-Unis bénéficie d'un argument d'automatisation plus solide à mesure que les cabinets cherchent à faire plus avec des effectifs plus restreints et une pression accrue sur les marges. VideaHealth a déclaré que son lancement d'AutoVerify en janvier 2026 a connecté les cabinets à plus de 350 payeurs, économisé jusqu'à 40 heures par semaine, accéléré les remboursements de 40 % et réduit les refus de demandes de remboursement de 50 %, ce qui donne aux acheteurs une preuve claire que les outils de flux de travail peuvent modifier l'économie quotidienne. Cela est important car de nombreux cabinets ne considèrent plus l'automatisation comme une couche de commodité, mais l'utilisent plutôt pour réduire les tâches répétitives qui absorbent le temps du personnel d'accueil. La même logique se répand dans la révision des demandes de remboursement, les vérifications d'éligibilité et les rappels, où les erreurs et les retards créent des pertes de revenus plutôt que simplement du travail supplémentaire. En conséquence, le marché des logiciels dentaires aux États-Unis connaît une demande plus forte pour des produits capables de documenter des économies directes en termes de temps du personnel, de rapidité de paiement et de capture de production.

La migration vers le cloud oriente l'économie des cabinets vers des modèles opérationnels plus flexibles

Le marché des logiciels dentaires aux États-Unis évolue régulièrement vers une infrastructure cloud car les rapports multi-sites, les mises à jour automatiques et l'accès à distance deviennent des besoins opérationnels de base plutôt que des fonctionnalités optionnelles. Henry Schein One a introduit en mars 2026 une offre Dentrix Ascend par niveaux pour servir les cabinets de novo, les groupes en croissance et les DSO d'entreprise via une structure de plateforme cloud unique, ce qui montre comment les éditeurs alignent la conception de leurs produits sur l'échelle des cabinets. En avril 2026, Henry Schein One a également ouvert la couche MCP de Dentrix Ascend aux agents d'IA et aux constructeurs de flux de travail personnalisés, ce qui montre que les plateformes cloud se développent en environnements opérationnels capables de prendre en charge de nouveaux outils sans connecteurs de données séparés. Ce changement est particulièrement important pour les DSO car les systèmes cloud standardisés réduisent les variations entre les sites et facilitent l'intégration des sites nouvellement acquis dans un seul flux de travail. Le marché des logiciels dentaires aux États-Unis récompense donc les éditeurs capables de combiner une charge informatique locale réduite avec une visibilité centralisée et une voie de mise à niveau claire.

La planification, la facturation et l'analytique assistées par l'IA créent une séparation claire des performances

Le marché des logiciels dentaires aux États-Unis entre dans une phase où les outils d'IA sont jugés sur des résultats opérationnels mesurables plutôt que sur une valeur expérimentale. VideaHealth et Aspen Dental ont rapporté en février 2026 que VideaAI avait été déployé dans plus de 1 100 sites Aspen Dental en 6 semaines et avait augmenté l'acceptation des soins recommandés de 12 %, notamment pour les traitements précoces non invasifs. Henry Schein One a lancé Image Verify en février 2026 pour évaluer la qualité des images dans Dentrix et Dentrix Ascend avant la soumission des demandes de remboursement, ce qui lie directement l'IA au flux de travail de remboursement plutôt qu'à un module clinique séparé. Planet DDS a également étendu la saisie vocale des données cliniques en 2026 via AI Voice Perio et AI Voice Restorative Charting, ce qui montre que l'IA se répand à la fois dans les tâches de documentation du front-office et au fauteuil. Cela élève la barre sur le marché des logiciels dentaires aux États-Unis car les plateformes qui n'intègrent pas l'IA dans le flux de travail principal deviennent de plus en plus difficiles à justifier auprès des acheteurs qui attendent désormais une preuve d'amélioration financière ou clinique.

La consolidation des DSO remodèle les achats technologiques dans toute la chaîne de valeur

Le marché des logiciels dentaires aux États-Unis est remodelé par l'expansion des DSO car la concentration de la propriété modifie la façon dont les logiciels sont choisis, déployés et renouvelés. L'affiliation aux DSO est passée à 16,1 % des dentistes américains en 2024, et 26,5 % des dentistes dans les 10 ans suivant l'obtention de leur diplôme étaient affiliés à des DSO, ce qui explique pourquoi les structures d'achat d'entreprise ont désormais plus d'influence sur la sélection des plateformes. Henry Schein One a déclaré en mars 2026 qu'il soutient plus de 48 000 cabinets américains et 90 % des 50 premières DSO, ce qui souligne l'avantage des éditeurs déjà présents dans les plus grands réseaux d'achat. Lorsqu'une DSO ajoute des sites, les décisions logicielles peuvent passer du choix local à la standardisation à l'échelle du portefeuille, ce qui comprime les cycles de vente pour l'éditeur en place et rend le déplacement plus difficile pour les concurrents plus petits. C'est pourquoi le marché des logiciels dentaires aux États-Unis favorise de plus en plus les plateformes capables de soutenir un cabinet depuis la configuration d'un site unique jusqu'à une échelle multi-états.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût de conformité HIPAA, HITECH et aux réglementations de confidentialité des États | -1.20% | National, avec une charge disproportionnée sur les cabinets individuels et les petits groupes | Court terme (≤ 2 ans) |

| Friction liée à la migration des systèmes hérités et au verrouillage des éditeurs | -0.90% | National, avec la friction la plus élevée dans les cabinets avec des intégrations d'imagerie personnalisées | Moyen terme (2-4 ans) |

| Coûts initiaux de logiciels, de mise en œuvre et de formation | -0.80% | National, concentré parmi les cabinets ruraux et de moins de 5 sites avec des budgets en capital limités | Court terme (≤ 2 ans) |

| Faible support informatique dentaire dans les petits cabinets | -0.60% | Marchés ruraux et périurbains, avec un effet plus fort sur les cabinets individuels et les petits groupes en dehors des grandes agglomérations | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La conformité HIPAA, HITECH et aux réglementations de confidentialité des États pèse de manière disproportionnée sur les petits cabinets

Le marché des logiciels dentaires aux États-Unis se heurte encore à des résistances dues aux exigences de conformité et de sécurité que les petits cabinets ne peuvent pas répartir sur une large base administrative. Les cabinets individuels et les petits groupes portent souvent les mêmes exigences en matière de documentation, de contrôle d'accès et d'audit que les grandes organisations, mais ils ne disposent pas du même support informatique interne ni du même levier d'achat. Cette pression sur les coûts pousse davantage d'acheteurs vers des éditeurs capables de présenter la sécurité, les autorisations des utilisateurs, les journaux d'audit et les contrôles liés aux demandes de remboursement dans le cadre de l'abonnement de base. Les règles de confidentialité spécifiques aux États ajoutent une autre couche car les groupes multi-états ont besoin d'outils capables de fonctionner dans différents cadres juridiques sans travail manuel séparé à chaque site. Cela ralentit certaines décisions d'achat sur le marché des logiciels dentaires aux États-Unis, même si cela renforce également l'argument en faveur des plateformes modernes par rapport aux systèmes hérités.

La friction liée à la migration des systèmes hérités retarde l'adoption sans l'arrêter

Le marché des logiciels dentaires aux États-Unis continue de faire face à des frictions lors des changements de système car les cabinets dentaires dépendent souvent d'années d'historique des patients, de liens d'imagerie, de configurations de payeurs et d'habitudes de flux de travail personnalisées. Cette friction est la plus forte lorsque le logiciel existant est lié à des appareils d'imagerie ou à des flux de travail de traitement que le personnel utilise quotidiennement et ne souhaite pas interrompre. Henry Schein One a étendu l'intégration avec les scanners intra-oraux iTero d'Align Technology en février 2026, ce qui montre comment des liens de flux de travail profonds peuvent renforcer la fidélité une fois qu'une plateforme devient centrale aux opérations quotidiennes. Dans le même temps, les éditeurs cherchent à réduire cet effet de verrouillage en élargissant l'interopérabilité, comme en témoigne le lancement de LinkIt par Henry Schein en août 2025 et les mouvements plus larges vers des écosystèmes connectés[1]Henry Schein One, "Henry Schein and Henry Schein One Launch 'LinkIt', Enabling Industry-First Seamless Digital Workflow Within Dentrix," Business Wire, investor.henryschein.com. Cela signifie que la migration ralentit encore les changements de plateforme sur le marché des logiciels dentaires aux États-Unis, mais la barrière devient moins durable à mesure que les acheteurs accordent plus de valeur à la flexibilité des flux de travail à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : l'infrastructure cloud consolide sa position en tant que standard des cabinets

Le déploiement basé sur le cloud détenait 58,31 % de la taille du marché des logiciels dentaires aux États-Unis en 2025, et c'est également le mode de déploiement à la croissance la plus rapide avec un CAGR de 11,38 % de 2026 à 2031. Cette avance reflète un changement plus profond sur le marché des logiciels dentaires aux États-Unis vers une administration centralisée, un accès à distance et des mises à jour plus faciles dans les réseaux de cabinets en croissance. Les systèmes cloud répondent aux besoins des cabinets indépendants comme des DSO car ils suppriment la dépendance aux serveurs locaux et facilitent les rapports sur plus d'un site. Ils offrent également aux éditeurs un chemin plus rapide pour publier de nouvelles fonctionnalités de facturation, de flux de travail et d'IA sans attendre les changements matériels locaux.

Le déploiement de Dentrix Ascend par Henry Schein One en mars 2026 avec les offres Essentials, Pro et Accelerate a montré comment les éditeurs cloud utilisent une conception par niveaux pour couvrir chaque étape du cabinet, du démarrage à la grande DSO. En avril 2026, la société a ouvert la couche MCP de Dentrix Ascend aux agents d'IA et au développement de flux de travail personnalisés, ce qui a fait évoluer le produit au-delà de l'accès logiciel vers un rôle de plateforme plus large. Les produits basés sur le web occupent encore une position intermédiaire dans le secteur des logiciels dentaires aux États-Unis car ils améliorent l'accès par rapport aux outils sur serveur, mais n'offrent pas toujours la même profondeur de contrôle multi-sites ou de préparation native à l'IA que les produits natifs du cloud. Les plateformes sur site restent présentes dans les groupes établis avec des liens d'imagerie et de facturation intégrés, mais leur position s'affaiblit à mesure que les acheteurs accordent plus de valeur à la gestion centralisée et à une intégration plus facile.

Par application : la planification mène les revenus tandis que la communication avec les patients mène la croissance

La prise de rendez-vous et la gestion du calendrier détenaient la plus grande part d'application à 26,24 % en 2025, ce qui la maintient au centre du marché des logiciels dentaires aux États-Unis car le flux de patients, l'utilisation des fauteuils et le débit du personnel d'accueil en dépendent tous. La planification est devenue plus que de la gestion de calendrier car elle prend désormais en charge les rappels, la récupération des annulations et la planification de la production. Planet DDS a indiqué dans ses Perspectives du secteur dentaire 2026 que les annulations ont diminué de 17 % et que les taux d'absence ont également diminué d'une année sur l'autre sur la base de données tirées de plus de 8 500 cabinets, ce qui renforce le caractère central de ces outils pour les performances quotidiennes[2]Planet DDS, "2026 Dental Industry Outlook," Planet DDS, planetdds.com. Sur le marché des logiciels dentaires aux États-Unis, cela fait de la planification l'une des fonctions les plus claires où les logiciels peuvent être liés à une capture de revenus visible.

La communication et l'engagement des patients devraient croître à un CAGR de 12,52 % jusqu'en 2031, le taux le plus rapide parmi les segments d'application, car les patients attendent désormais une commodité numérique correspondant à d'autres catégories de services. Planet DDS a lancé MyTooth en janvier 2026 en tant que couche d'expérience patient native de Denticon qui réécrit les données de réservation et d'admission dans l'environnement de gestion de cabinet en direct en temps réel. La facturation, le traitement des paiements et la planification des traitements restent essentiels, mais la croissance se déplace vers des outils qui réduisent les frictions avant et après la visite clinique. Ce schéma se renforce dans le secteur des logiciels dentaires aux États-Unis car la fidélisation des patients et la qualité de la communication affectent désormais à la fois l'efficacité du cabinet et l'acceptation des traitements.

Par utilisateur final : les cliniques dentaires ancrent la demande tandis que les hôpitaux et les centres spécialisés accélèrent

Les cliniques dentaires détenaient 85,52 % de la demande des utilisateurs finaux en 2025, ce qui reflète la taille et l'étendue du réseau de soins en cabinet sur le marché des logiciels dentaires aux États-Unis. L'ADA a signalé 135 333 établissements de pratique dentaire en 2025, ce qui explique pourquoi les flux de travail des cliniques continuent de piloter la plupart des achats de logiciels en matière de planification, de demandes de remboursement, de dossiers cliniques et de communication. Cette partie du marché des logiciels dentaires aux États-Unis va des cabinets individuels indépendants aux grands groupes affiliés, mais le besoin général est similaire car chaque site doit maintenir le travail administratif, le volume de patients et le flux de remboursement sous contrôle. La différence est que les grands groupes de cliniques accordent désormais plus de valeur aux rapports centralisés et aux modèles opérationnels standardisés qu'à la personnalisation isolée au niveau du site.

Les hôpitaux et les centres spécialisés devraient croître à un CAGR de 13,25 % de 2026 à 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide. NextGen Healthcare positionne son offre de dossier médical électronique dentaire et de gestion de cabinet autour de flux de travail dentaires qui doivent se connecter à des environnements médicaux plus larges, ce qui est important dans les contextes de santé communautaire, de soins intégrés et d'environnements à forte exigence de conformité. En mai 2026, NextGen Healthcare a été choisi par Chestnut Health Systems pour déployer des outils de dossier médical électronique d'entreprise et de gestion de cabinet d'entreprise dans des programmes intégrés de soins dentaires, de soins primaires et de santé comportementale en Illinois et au Missouri, confirmant que la coordination médico-dentaire devient un facteur d'achat plus fort. Les organisations de services dentaires et les acheteurs d'entreprise connexes restent moins nombreux, mais leurs décisions technologiques influencent de nombreux cabinets affiliés à la fois, ce qui leur confère un poids disproportionné sur le marché des logiciels dentaires aux États-Unis.

Par taille de cabinet : les cabinets individuels détiennent la plus grande part tandis que les chaînes d'entreprise affichent la croissance la plus rapide

Les cabinets individuels détenaient 38,24 % du marché en 2025, et cela reste une base importante pour le marché des logiciels dentaires aux États-Unis car de nombreux dentistes exercent encore de manière indépendante. L'ADA a constaté que 34 % des dentistes américains travaillaient encore comme praticiens individuels, ce qui explique pourquoi l'accessibilité financière, la facilité d'utilisation et la faible charge informatique locale continuent d'avoir de l'importance dans les décisions d'achat. Pour ce groupe, les éditeurs les plus performants sont souvent ceux qui combinent la planification, la facturation et la messagerie aux patients dans un abonnement mensuel simple plutôt qu'à travers des modules séparés. Cela maintient la demande des cabinets individuels active même si les grandes organisations captent une part croissante des nouvelles mises à niveau logicielles.

Les grandes DSO et les chaînes d'entreprise devraient croître à un CAGR de 12,82 % de 2026 à 2031, et c'est la poche de croissance structurelle la plus importante au sein du marché des logiciels dentaires aux États-Unis. La même mise à jour de la main-d'œuvre de l'ADA a montré que l'affiliation aux DSO était déjà particulièrement forte en Arizona, au Colorado, en Géorgie, au Nevada, en Oklahoma, au Texas et en Floride, où 25 % des dentistes étaient affiliés à des DSO en 2024. À mesure que les groupes d'entreprise ajoutent des sites, ils ont tendance à standardiser les logiciels sur les sites acquis, ce qui favorise les éditeurs déjà éprouvés dans les rapports multi-sites, la formation et les flux de travail de demandes de remboursement. Cette partie du secteur des logiciels dentaires aux États-Unis se développe donc plus rapidement que le reste du domaine, même si la base de clients plus large reste largement distribuée.

Analyse géographique

Le Sud et le Sud-Ouest représentent les poches de demande d'entreprise les plus concentrées sur le marché des logiciels dentaires aux États-Unis car plusieurs États de ces régions affichent déjà une forte pénétration des DSO. En Arizona, au Colorado, en Géorgie, au Nevada, en Oklahoma, au Texas et en Floride, 25 % des dentistes étaient affiliés à des DSO en 2024, ce qui donne aux éditeurs de logiciels une base plus large d'acheteurs préférant des plateformes standardisées et prêtes pour les multi-sites. Ces États sont importants car une seule décision technologique d'une DSO peut affecter de nombreux cabinets affiliés en même temps. Ils combinent également de grands centres de population avec une expansion active des cabinets, ce qui maintient les cycles de remplacement en mouvement dans les contextes généralistes et spécialisés. Pour le marché des logiciels dentaires aux États-Unis, cela fait de la Sun Belt l'une des régions les plus claires où la conception des flux de travail d'entreprise et la rapidité de déploiement peuvent façonner les résultats concurrentiels.

L'Ouest des États-Unis combine une forte densité de cabinets de groupe avec une large base installée de prestataires numériquement actifs. Le Colorado et l'Arizona avaient chacun plus de 20 % de dentistes travaillant dans des cabinets de plus de 100 sites, ce qui soutient une demande régulière de logiciels natifs du cloud conçus pour un contrôle centralisé et une visibilité inter-sites. La Californie ajoute une autre couche car les attentes en matière de confidentialité et de conformité sont plus exigeantes, de sorte que les éditeurs avec des contrôles plus solides et une conception d'intégration plus poussée ont un avantage plus clair. Le Nord-Est diffère car il contient une forte concentration de cabinets spécialisés, de centres de référence urbains et d'environnements académiques où les liens d'imagerie et la compatibilité avec les dossiers médicaux électroniques ont plus de poids dans la décision d'achat. La Pennsylvanie et New York ont également enregistré certaines des baisses les plus marquées des ratios dentistes par habitant, ce qui augmente la valeur des logiciels qui aident les cabinets à utiliser plus efficacement le temps du personnel et la capacité des fauteuils.

Les marchés ruraux restent la zone d'opportunité la plus mal desservie sur le marché des logiciels dentaires aux États-Unis car la densité des prestataires est bien inférieure à celle des zones urbaines. Les comtés ruraux comptaient 32,7 dentistes pour 100 000 habitants en 2024, tandis que les comtés urbains en comptaient 64,7 pour 100 000, ce qui signifie que de nombreux cabinets ruraux doivent faire plus avec des réseaux de soins locaux plus petits. Ces cabinets sont également moins susceptibles d'être intégrés dans de grandes structures DSO, de sorte que la modernisation dépend davantage d'un déploiement simple, d'un support à distance et de fonctionnalités de communication avec les patients que des mandats d'entreprise. Cela laisse le marché des logiciels dentaires aux États-Unis avec une ouverture à long terme significative pour les éditeurs capables de proposer des plateformes peu complexes avec accès mobile, admission numérique et outils de communication flexibles.

Paysage concurrentiel

Le marché des logiciels dentaires aux États-Unis est modérément fragmenté au niveau des cabinets, mais il est plus concentré dans la couche DSO et entreprise où quelques éditeurs occupent des positions plus solides. Henry Schein One a déclaré en mars 2026 que sa franchise Dentrix et Dentrix Ascend soutient plus de 48 000 cabinets américains et 90 % des 50 premières DSO, ce qui lui confère un avantage clair en termes de base installée dans les grands comptes. Planet DDS a également construit une position solide autour d'une approche de plateforme ouverte, et ses Perspectives du secteur dentaire 2026 indiquent que la société soutient plus de 13 000 cabinets et 118 000 utilisateurs via des flux de travail connectés. Les challengers natifs du cloud tels que CareStack, Curve Dental et Planet DDS gagnent du terrain en se concentrant sur la facilité de migration, le coût total de possession et l'IA intégrée plutôt que sur la seule profondeur des fonctionnalités héritées. Cela laisse le marché des logiciels dentaires aux États-Unis ouvert au niveau des petits et moyens cabinets, même si les grands comptes d'entreprise affichent une concentration plus forte des éditeurs.

La stratégie concurrentielle converge désormais autour de 3 priorités, à savoir l'IA intégrée, une interopérabilité plus profonde et des structures de produits adaptées à la taille des cabinets. CareStack et Overjet ont introduit la Plateforme dentaire intelligente en mars 2025, combinant la gestion de cabinet cloud, l'IA clinique, la VoIP et l'analytique des revenus dans un seul modèle opérationnel qui reflète la poussée vers des plateformes unifiées[3]CareStack and Overjet, "CareStack and Overjet Introduce First-Of-Its-Kind Smart Dental Platform," CareStack, resources.carestack.com. Henry Schein One a lancé Image Verify en février 2026 pour améliorer la qualité des demandes de remboursement dans le flux de travail existant, ce qui montre comment les éditeurs leaders placent l'IA directement dans les tâches de remboursement et opérationnelles. La société avait déjà introduit LinkIt en août 2025 et étendu l'intégration de Dentrix avec les scanners intra-oraux iTero d'Align Technology en février 2026, ce qui témoigne d'un effort délibéré pour renforcer la continuité des flux de travail entre les étapes d'imagerie et de planification. VideaHealth et Henry Schein One ont également lancé le panneau Impact en novembre 2025, ajoutant l'éducation des patients pilotée par l'IA à Dentrix et Dentrix Ascend, ce qui montre davantage comment les éditeurs cherchent à maintenir l'IA dans l'environnement logiciel principal plutôt que dans des outils séparés.

Un espace blanc clair subsiste dans les groupes de moins de 10 sites qui ont dépassé les outils de base pour cabinets individuels mais ne souhaitent pas une complexité ou une tarification de niveau entreprise. Les éditeurs capables de servir des organisations de 5 à 50 sites avec une analytique plus solide, une visibilité centralisée de la facturation et un processus d'intégration gérable ont de la marge pour gagner des parts pendant la période de prévision. Le marché des logiciels dentaires aux États-Unis favorise également les entreprises qui facilitent le mouvement des données et la connectivité avec des tiers, car les acheteurs sont de moins en moins disposés à accepter des systèmes fermés qui limitent les futures modifications des flux de travail. Cet équilibre entre la concentration dans les grands comptes DSO et la fragmentation dans la longue traîne explique pourquoi aucun éditeur unique ne contrôle l'intégralité du marché des logiciels dentaires aux États-Unis aujourd'hui.

Leaders du secteur des logiciels dentaires aux États-Unis

Henry Schein One

Open Dental Software

Patterson Dental

Planet DDS

Curve Dental

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : NextGen Healthcare a été sélectionné par Chestnut Health Systems pour déployer NextGen Enterprise EHR et Enterprise PM dans des programmes intégrés de soins dentaires, de soins primaires et de santé comportementale en Illinois et au Missouri, démontrant une demande croissante pour des plateformes inter-spécialités certifiées ONC dans les contextes de santé communautaire.

- Février 2026 : Synchrony et Planet DDS ont étendu leur partenariat pour désigner CareCredit comme la solution de financement préférée des patients sur toutes les plateformes Planet DDS, y compris Denticon, s'étendant à plus de 2 500 cabinets orthodontiques dans le cadre d'un accord pluriannuel.

Périmètre du rapport sur le marché des logiciels dentaires aux États-Unis

Selon le périmètre du rapport, les logiciels dentaires désignent des programmes informatiques spécialisés conçus pour aider les professionnels dentaires à gérer divers aspects des opérations d'un cabinet dentaire. Ils comprennent généralement des fonctionnalités pour la gestion des dossiers patients, la prise de rendez-vous, la facturation et le traitement des assurances, la planification des traitements, l'imagerie et la documentation clinique.

Le marché des logiciels dentaires aux États-Unis est segmenté par mode de déploiement en solutions basées sur le cloud, plateformes basées sur le web et systèmes sur site. Par application, le marché comprend des outils de communication et d'engagement des patients, des outils de prise de rendez-vous et de gestion du calendrier, des services de facturation et de facturation, des solutions de traitement des paiements, des outils de planification des traitements et de dossiers cliniques, l'intégration de l'imagerie et des diagnostics, et d'autres applications pertinentes. Par utilisateur final, la segmentation couvre les cliniques dentaires, les hôpitaux et les centres spécialisés, les organisations de services dentaires et les utilisateurs finaux supplémentaires. Par taille de cabinet, le marché est catégorisé en cabinets individuels, petits cabinets de groupe, cabinets multi-sites de taille intermédiaire et grandes DSO/chaînes d'entreprise. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Basé sur le cloud |

| Basé sur le web |

| Sur site |

| Communication et engagement des patients |

| Prise de rendez-vous et calendrier |

| Facturation et émission de factures |

| Traitement des paiements |

| Planification des traitements et dossiers cliniques |

| Intégration de l'imagerie et des diagnostics |

| Autres applications |

| Cliniques dentaires |

| Hôpitaux et centres spécialisés |

| Organisations de services dentaires |

| Autres utilisateurs finaux |

| Cabinets individuels |

| Petits cabinets de groupe |

| Cabinets multi-sites de taille intermédiaire |

| Grandes DSO / Chaînes d'entreprise |

| Par mode de déploiement | Basé sur le cloud |

| Basé sur le web | |

| Sur site | |

| Par application | Communication et engagement des patients |

| Prise de rendez-vous et calendrier | |

| Facturation et émission de factures | |

| Traitement des paiements | |

| Planification des traitements et dossiers cliniques | |

| Intégration de l'imagerie et des diagnostics | |

| Autres applications | |

| Par utilisateur final | Cliniques dentaires |

| Hôpitaux et centres spécialisés | |

| Organisations de services dentaires | |

| Autres utilisateurs finaux | |

| Par taille de cabinet | Cabinets individuels |

| Petits cabinets de groupe | |

| Cabinets multi-sites de taille intermédiaire | |

| Grandes DSO / Chaînes d'entreprise |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle de la demande de logiciels dentaires aux États-Unis ?

Le marché des logiciels dentaires aux États-Unis était évalué à 2,62 milliards USD en 2025 et s'établit à 2,86 milliards USD en 2026, avec une croissance soutenue par la migration vers le cloud, l'expansion des DSO et les outils de flux de travail basés sur l'IA.

À quelle vitesse les dépenses en logiciels dentaires devraient-elles croître jusqu'en 2031 ?

Le marché des logiciels dentaires aux États-Unis devrait atteindre 4,42 milliards USD d'ici 2031, avec une croissance à un CAGR de 9,12 % de 2026 à 2031.

Quel modèle de déploiement mène l'adoption dans les cabinets dentaires ?

Le déploiement basé sur le cloud était en tête avec une part de 58,31 % en 2025 et est également le modèle à la croissance la plus rapide avec un CAGR de 11,38 % jusqu'en 2031, reflétant la demande de mises à jour plus faciles, d'une charge informatique locale réduite et d'une visibilité multi-sites.

Quelle application logicielle est la plus importante pour le contrôle des revenus et des flux de travail ?

La prise de rendez-vous et la gestion du calendrier détenaient la plus grande part d'application à 26,24 % en 2025 car le flux de patients, les rappels et l'utilisation des fauteuils en dépendent tous.

Pourquoi les DSO sont-elles si importantes pour la stratégie des éditeurs dans ce domaine ?

L'affiliation aux DSO a atteint 16,1 % des dentistes américains en 2024, et 26,5 % parmi les dentistes en début de carrière, de sorte que les acheteurs d'entreprise influencent désormais la standardisation des logiciels dans de nombreux cabinets affiliés à la fois.

Quelle est la plus forte opportunité de croissance par type de client ?

Les hôpitaux et les centres spécialisés devraient croître à un CAGR de 13,25 % jusqu'en 2031, soutenus par des flux de travail médico-dentaires intégrés et des exigences de reporting plus larges dans les contextes de santé communautaire.

Dernière mise à jour de la page le: