Taille et part du marché des laboratoires dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.76 Milliards de dollars |

| Taille du Marché (2031) | 37.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.19% CAGR |

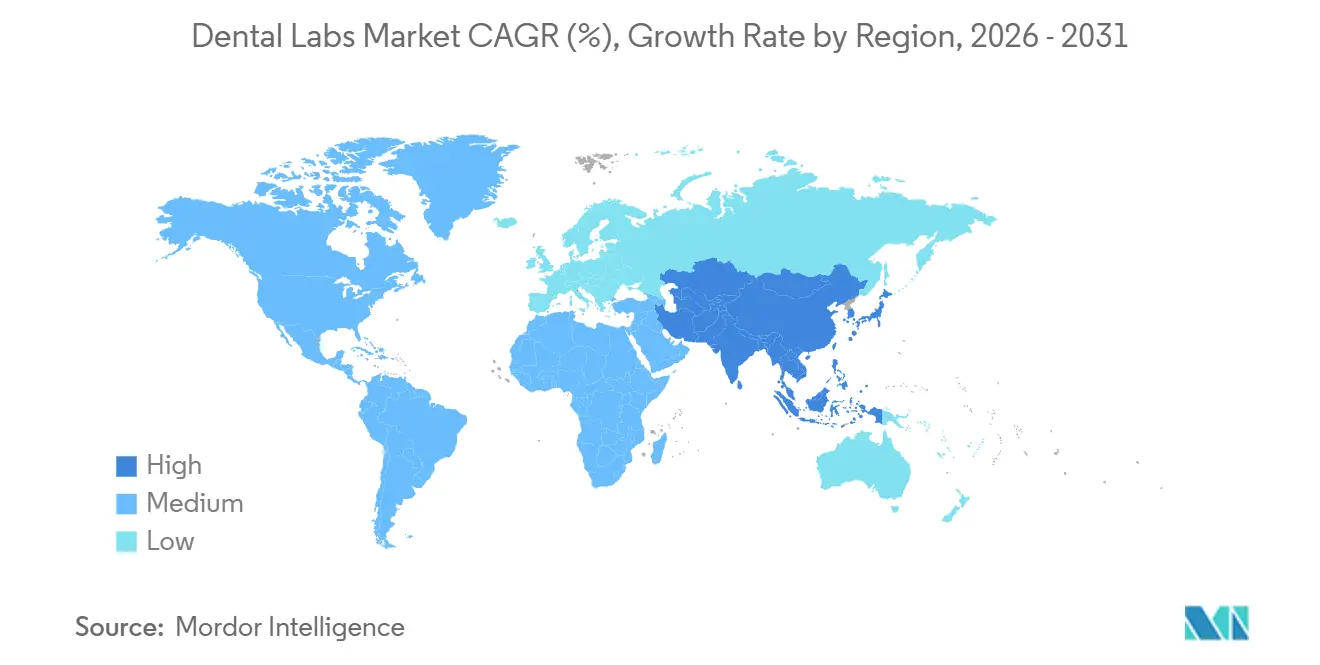

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des laboratoires dentaires par Mordor Intelligence

La taille du marché des laboratoires dentaires était évaluée à 26,48 milliards USD en 2025 et devrait croître de 27,76 milliards USD en 2026 pour atteindre 37,49 milliards USD d'ici 2031, à un CAGR de 6,19 % au cours de la période de prévision (2026-2031).

La croissance reflète l'accélération du passage des processus artisanaux aux flux de travail numériques à grande échelle, où l'automatisation de la conception pilotée par l'IA comprime les délais d'exécution et élargit les marges bénéficiaires. Les organisations de soutien dentaire utilisent les achats centralisés pour réduire les coûts unitaires, encourageant les investissements en capital-investissement et alimentant une consolidation accrue. La demande d'implants continue d'augmenter à mesure que les populations vieillissantes privilégient les solutions fixes, tandis qu'une hausse des procédures esthétiques chez les millennials et la génération Z maintient une forte demande pour les restaurations tout-céramique haut de gamme. L'Asie-Pacifique affiche la croissance la plus rapide grâce aux programmes de santé bucco-dentaire financés par les gouvernements et à l'assouplissement des règles d'investissement étranger qui attirent les fabricants mondiaux de dispositifs médicaux.

Points clés du rapport

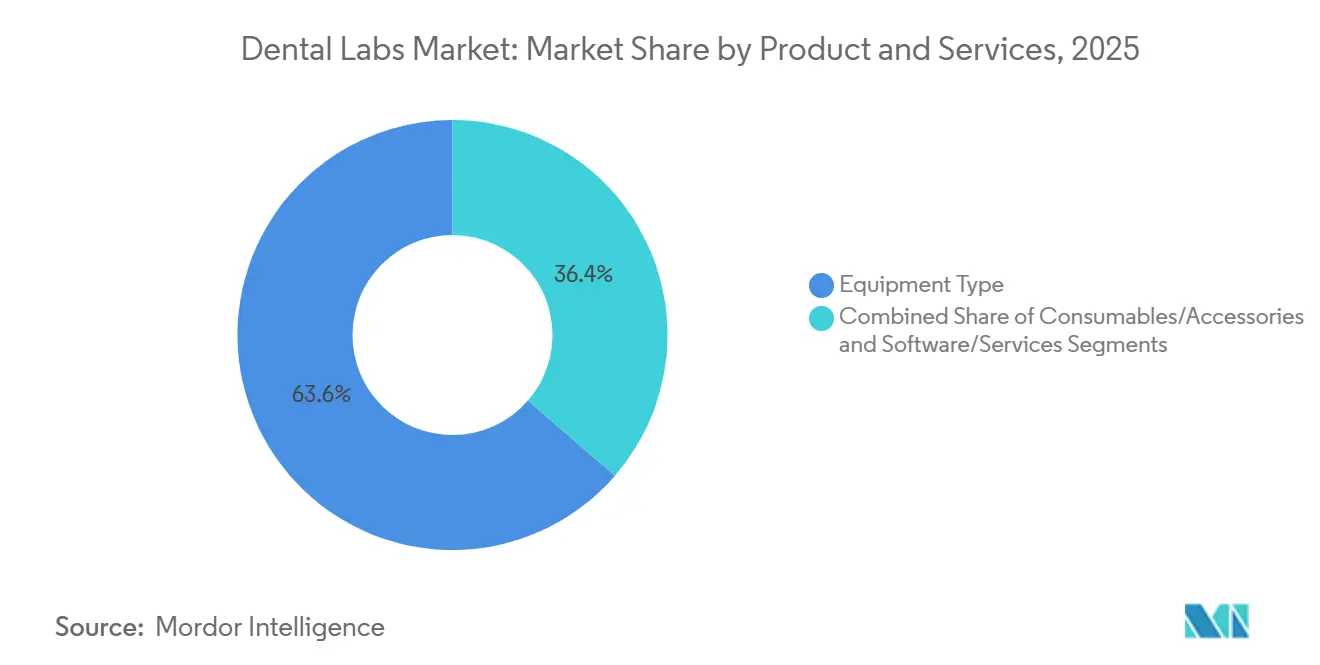

Par produits et services, le type d'équipement a dominé avec 63,63 % du chiffre d'affaires de 2025, tandis que les logiciels et services devraient se développer à un CAGR de 10,37 % jusqu'en 2031.

Par discipline dentaire, les procédures restauratrices représentaient 27,63 % de la taille du marché des laboratoires dentaires en 2025, tandis que les implants devraient croître à un CAGR de 8,35 % au cours de la période de prévision.

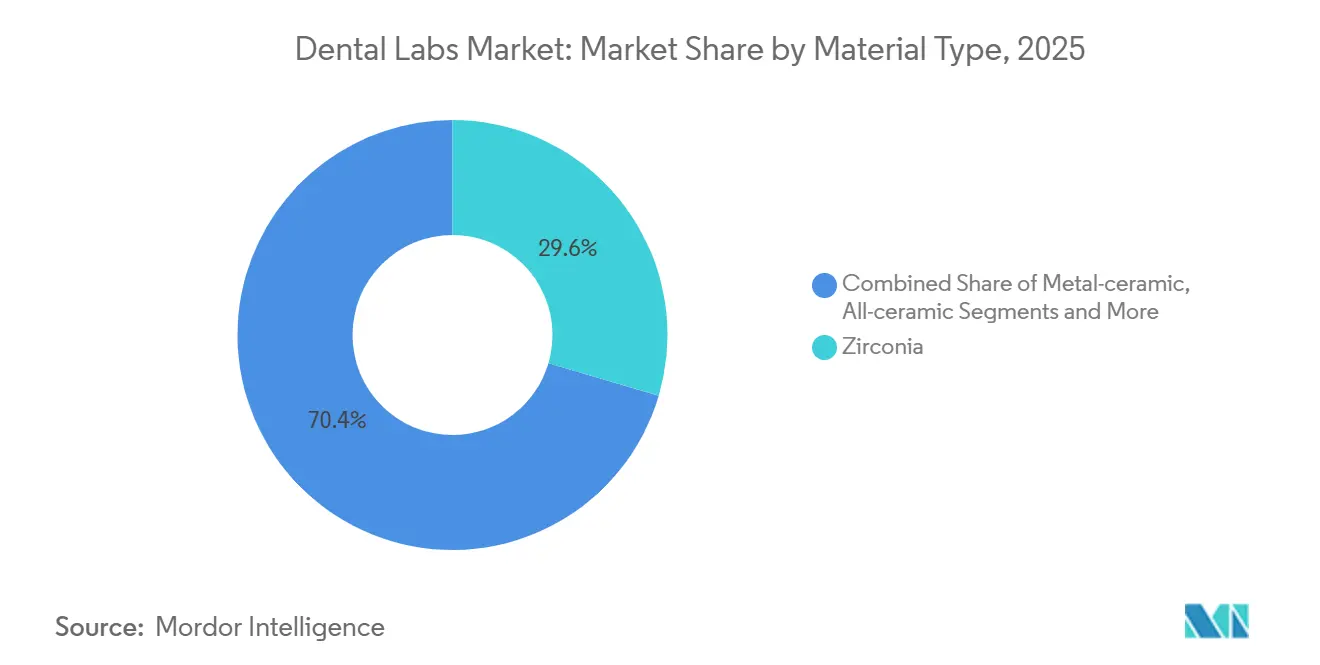

Par type de matériau, la zircone a capturé 29,56 % de la part du marché des laboratoires dentaires en 2025, et les matériaux tout-céramique progressent à un CAGR de 8,64 % jusqu'en 2031.

Par flux de travail, le segment numérique a représenté 61,97 % du chiffre d'affaires en 2025 et s'accélère à un CAGR de 10,66 % jusqu'en 2031.

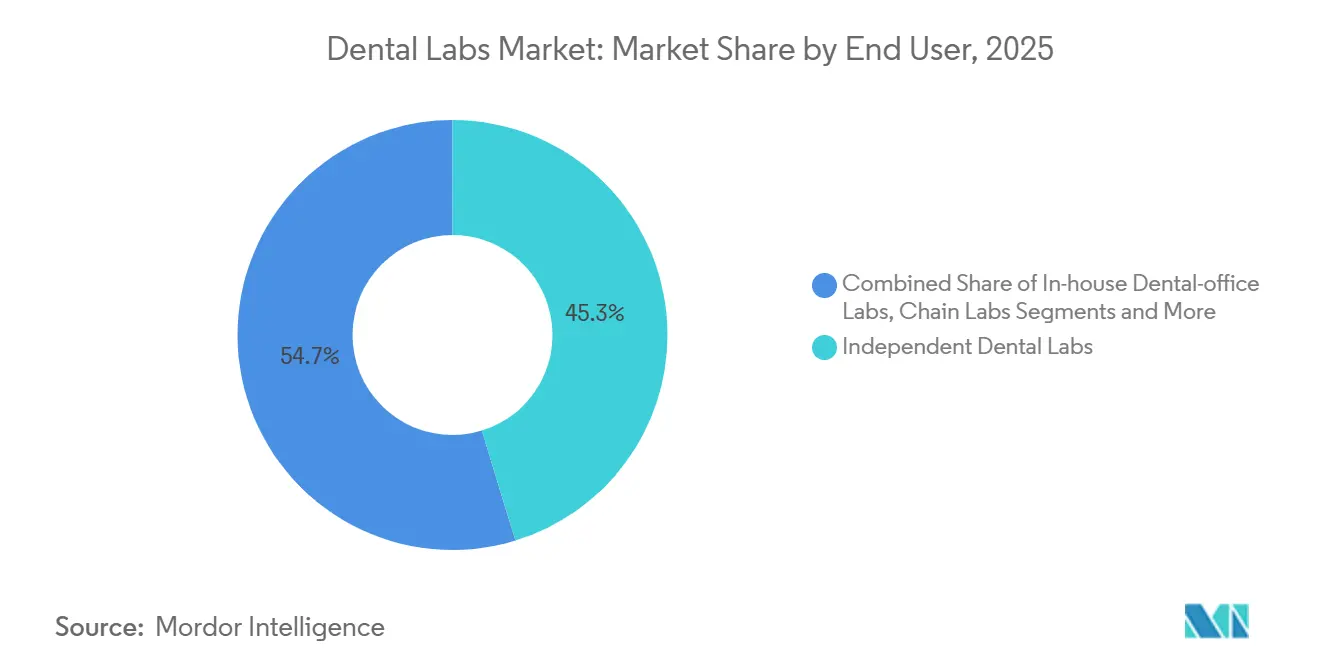

Par utilisateur final, les laboratoires dentaires indépendants détenaient une part de 45,27 % en 2025, tandis que les laboratoires d'entreprise ou en chaîne affichent le CAGR projeté le plus élevé de 8,24 % sur la période de prévision.

Par géographie, l'Amérique du Nord a généré 36,32 % du chiffre d'affaires mondial en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 8,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Laboratoires Dentaires*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation de la population gériatrique | +1.2% | Japon, Allemagne, Italie | Long terme (≥ 4 ans) |

| Prévalence croissante de l'édentulisme | +0.9% | Asie du Sud, Afrique subsaharienne | Moyen terme (2-4 ans) |

| Demande croissante en dentisterie esthétique | +0.8% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Avancées dans la fabrication numérique et la CFAO | +1.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Micro-externalisation de la numérisation à l'impression pilotée par l'IA | +1.0% | Amérique du Nord, Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Consolidation des achats mondiaux de laboratoires par les organisations de soutien dentaire | +0.9% | Amérique du Nord, Europe, Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la population gériatrique

Les données des Nations Unies montrent que la population mondiale âgée de 65 ans et plus atteindra 1,6 milliard d'ici 2050, soit plus du double des niveaux de 2021. Le Japon signale déjà que 29 % de ses résidents dépassent cet âge, un schéma reproduit en Italie et en Allemagne. La rétention dentaire diminue fortement après 70 ans, de sorte que les prothèses complètes et les overdentures sur implants restent des cas à fort volume. Les prestations dentaires financées par les retraites stabilisent le remboursement, ce qui garantit une valeur unitaire stable même là où le nombre global de procédures se stabilise. Les laboratoires au service de cette cohorte maintiennent des prix premium car les cas gériatriques nécessitent souvent des ajustements occlusaux que l'automatisation numérique ne peut pas entièrement remplacer.

Prévalence croissante de l'édentulisme

L'Organisation mondiale de la Santé estime que 7 % des adultes dans le monde sont complètement édentés, avec des taux dépassant 20 % dans plusieurs régions à faible revenu.[1] Organisation mondiale de la Santé, "Fiche d'information sur la santé bucco-dentaire," Organisation mondiale de la Santé, who.int Les nouveaux porteurs de prothèses en Inde et au Nigéria créent des opportunités à fort volume lorsque le revenu disponible augmente suffisamment pour couvrir des prothèses à moins de 200 USD. Les États-Unis enregistrent encore 13 % d'édentulisme chez les personnes âgées malgré des décennies de soins préventifs. Les laboratoires exploitent ainsi des lignes de production mixtes qui produisent à la fois des prothèses acryliques à faible coût pour les patients sensibles aux prix et des barres d'implants haut de gamme pour les clients aisés, assurant une couverture de portefeuille large.

Demande croissante en dentisterie esthétique

La visibilité sur les réseaux sociaux et le pouvoir d'achat des millennials ont porté les restaurations esthétiques à 30 % du chiffre d'affaires des laboratoires américains en 2025.[2]Marko Vujicic, "The State of the U.S. Dental Economy Q2 2025 Report," American Dental Association, ada.org Les facettes et couronnes antérieures haut de gamme génèrent des dépenses à la charge du patient, ce qui permet aux laboratoires d'ajouter des appareils de correspondance des teintes et des spectrophotomètres qui augmentent la valeur des cas. La croissance à deux chiffres des facettes au Royaume-Uni et en France au cours de 2024-2025 souligne davantage cette tendance. Les centres urbains en Chine et en Corée du Sud affichent une adoption similaire, l'amélioration esthétique devenant un signal de réussite professionnelle. Les laboratoires en tirent parti grâce à des offres esthétiques à plusieurs niveaux qui poussent les marges au-delà des niveaux des couronnes de base.

Avancées dans la fabrication numérique et la CFAO

Les équipements CFAO modernes fraisent une couronne en zircone en moins de 20 minutes, réduisant des flux de travail de plusieurs jours à quelques heures. Les machines à cinq axes réduisent la main-d'œuvre des techniciens d'environ 40 %, forçant les laboratoires analogiques sous-dimensionnés à investir ou à se retirer. L'adoption européenne a dépassé 75 % parmi les partenaires du réseau Straumann en 2024. Les nouvelles normes ISO de précision finalisées renforcent les exigences de qualité, favorisant les premiers adoptants qui exploitent déjà des lignes de production calibrées.

Analyse de l'Impact des Freins sur le Marché des Laboratoires Dentaires*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé des travaux de restauration complexes | -0.7% | Mondial, aigu dans les régions à faible revenu | Moyen terme (2-4 ans) |

| Remboursement limité en dehors de l'OCDE | -0.9% | Asie-Pacifique, Moyen-Orient, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Le fraisage au fauteuil cannibalisant les volumes de laboratoire | -1.1% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Risque d'approvisionnement en zircone et en céramiques aux terres rares | -0.6% | Mondial, approvisionnement centré en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des travaux de restauration complexes

La réhabilitation implantaire sur arcade complète peut dépasser 30 000 USD aux États-Unis, les honoraires de laboratoire représentant environ un tiers de cette facture.[3]Clementon Family Dental, "Episode #1: How Much Should I Pay for a Full Arch?," Clementon Family Dentistry, clementonfamilydentistry.com Le revenu médian des ménages américains était de 74 580 USD en 2023, de sorte que de nombreux patients retardent le traitement ou optent pour des extractions. L'accessibilité financière dans les marchés émergents est encore plus limitée, ce qui pousse les laboratoires à concevoir des solutions à coût réduit telles que le fraisage délocalisé et les bibliothèques d'abutments standardisés.

Remboursement limité en dehors de l'OCDE

Moins d'un cinquième des adultes en Inde, en Indonésie ou au Brésil disposent d'une assurance dentaire. Les plafonds de remboursement public, tels que la limite annuelle de 280 USD en Chine, couvrent à peine un seul bridge de trois unités. Les laboratoires pénétrant ces régions s'appuient sur le microfinancement ou des prothèses à très faible coût pour élargir la demande adressable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Laboratoires Dentaires

Par produits et services :

la monétisation des logiciels dépasse celle du matérielLe type d'équipement contrôlait 63,63 % du chiffre d'affaires en 2025, reflétant les dépenses initiales élevées en fraiseuses, imprimantes et scanners. Pourtant, les logiciels et services progresseront à 10,37 % jusqu'en 2031, le rythme le plus rapide parmi toutes les catégories. Les modèles d'abonnement tels que exocad Chairside CAD ajoutent des revenus récurrents et maintiennent les mises à jour de fonctionnalités. Dans le matériel, les systèmes CFAO détenaient une part importante, tandis que les imprimantes 3D se développent de 9,82 % par an à mesure que la fabrication additive réduit les déchets. Les consommables tels que les ébauches de zircone évoluent en ligne avec les volumes de procédures mais font face à une pression de banalisation. Ce changement signale que la propriété intellectuelle dans les algorithmes, et non les machines seules, sera le moteur de la création de valeur sur le marché des laboratoires dentaires.

L'accent mis sur les suites de conception en nuage encourage les laboratoires à développer des modules complémentaires propriétaires intégrant des bibliothèques de matériaux et des tableaux de bord qualité, ce qui approfondit la fidélisation des clients. Les règles ISO 13485 pour la certification des logiciels ajoutent une complexité de conformité qui favorise les fournisseurs établis capables de financer une validation continue. Les laboratoires plus petits s'associent souvent à des plateformes tierces plutôt que de développer des outils de zéro pour éviter des dépenses de R&D de plusieurs millions de dollars.

Par discipline dentaire :

les implants progressent au sein des cohortes vieillissantesLes travaux de restauration ont contribué à 27,63 % du chiffre d'affaires en 2025, mais les restaurations sur implants délivreront un CAGR de 8,35 % jusqu'en 2031, les personnes âgées préférant la permanence aux prothèses amovibles. Les laboratoires engagés dans les flux de travail sur implants investissent dans des bibliothèques à vis, le fraisage du titane et des gabarits de vérification qui commandent des primes de prix. La demande orthodontique s'accélère avec les aligneurs transparents, mais la majeure partie du volume reste concentrée chez quelques grands acteurs numériques. Les prothèses prosthodontiques servent encore les patients édentés sensibles aux coûts, bien que les implants grignotent des parts lorsque les plans de financement gagnent en popularité.

Les barres sur arcade complète complexes génèrent des revenus unitaires plus élevés et protègent donc les laboratoires de l'érosion des couronnes au fauteuil. Cependant, les techniciens ont besoin de compétences spécifiques aux implants et de protocoles de validation, ce qui augmente les coûts de formation. Cette spécialisation crée un écart de capacité qui favorise les grands laboratoires capables de recruter ou de former des équipes spécialisées en implantologie.

Par type de matériau :

l'élan des matériaux tout-céramique s'intensifieLa zircone détenait la plus grande part individuelle à 29,56 % en 2025, mais les systèmes tout-céramique croîtront de 8,64 % car les patients et les cliniciens préfèrent les restaurations sans métal. Les ébauches multicouches telles que IPS e.max ZirCAD Prime recréent la translucidité de l'émail tout en répondant aux exigences de résistance postérieure. Les résines PMMA restent pertinentes dans les bases de prothèses grâce à leur faible coût, et les châssis métalliques restent nécessaires pour certaines prothèses partielles. Les mises à jour de la norme ISO 6872 relèvent le niveau de performance, ce qui aide les fournisseurs premium à se différencier des importations de base. Les laboratoires disposant d'un large menu de matériaux capturent un large éventail de cas et se protègent contre la volatilité des approvisionnements.

Les résines d'impression spécifiquement adaptées aux prothèses et aux guides chirurgicaux élargissent la diversité des matériaux. GC Initial LiSi Block offre un disilicate de lithium adapté au fauteuil qui cristallise rapidement, soutenant les cas esthétiques le jour même. Ces innovations indiquent un renouvellement continu des matériaux qui nécessite une requalification constante des techniciens.

Par flux de travail :

la domination du numérique s'approfonditLes flux de travail numériques ont généré 61,97 % du chiffre d'affaires en 2025 et affichent un CAGR substantiel de 10,66 %, bien au-delà du marché global des laboratoires dentaires. La taille du marché des laboratoires dentaires attribuée à la production numérique devrait donc s'élargir considérablement jusqu'en 2031. Les scanners intra-oraux suppriment les empreintes physiques et téléchargent des fichiers STL vers des plateformes en nuage, qui acheminent les travaux vers le nœud le plus proche pour l'impression ou le fraisage. La NADL a signalé que 68 % des laboratoires américains utilisaient au moins une forme d'impression 3D en 2024. Les flux de travail conventionnels au plâtre persistent là où les faibles coûts sont importants ou là où les techniciens excellent encore dans la stratification manuelle de la porcelaine, mais leur part continue de diminuer.

Les grandes chaînes de laboratoires gèrent une fabrication distribuée similaire à l'exécution du commerce électronique, où un centre de conception en Californie peut diriger la production physique vers le Colorado pour une livraison le lendemain. Les ateliers indépendants qui chevauchent le numérique et l'analogique étirent souvent leur capital et perdent en efficacité, de sorte que beaucoup se spécialisent ou se consolident.

Par utilisateur final :

les chaînes captent des parts aux indépendantsLes laboratoires indépendants ont conservé une part de 45,27 % en 2025, mais les laboratoires en chaîne soutenus par le capital-investissement afficheront un CAGR de 8,24 %. National Dentex Labs exploite déjà des programmes d'achats nationaux qui réduisent les coûts de la zircone de 22 % en dessous de la moyenne du secteur. La production au fauteuil répond aux besoins urgents d'unités simples mais traite peu de cas complexes. Les instituts académiques contribuent principalement à l'innovation plutôt qu'au volume commercial.

Le campus de 165 000 pieds carrés de Glidewell avec 600 fraiseuses produit 30 000 unités chaque jour, assurant des économies d'échelle que les indépendants ne peuvent pas égaler. Les indépendants survivants forment des coopératives d'achat ou se spécialisent dans l'esthétique artisanale pour échapper aux guerres de prix.

Analyse géographique

Marché des Laboratoires Dentaires en Amérique du Nord

L'Amérique du Nord a représenté 36,32 % des revenus mondiaux en 2025, portée par des volumes élevés de procédures et une adoption précoce des systèmes CAD/CAM. Cependant, les systèmes au fauteuil et la pression sur les remboursements modèrent la croissance à un faible niveau à un chiffre. La taille du marché des laboratoires dentaires dans la région reste la plus élevée au monde, mais évolue vers une compression des marges plutôt que vers une expansion des volumes.

Marché des Laboratoires Dentaires en Asie-Pacifique

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 8,41 % jusqu'en 2031. La campagne de santé bucco-dentaire de la Chine vise une couverture de 60 % des visites dentaires d'ici 2030, tandis que la politique libéralisée de l'Inde en matière de dispositifs médicaux a attiré 1,2 milliard USD d'investissements en 2024-2025. Le vieillissement de la population japonaise maintient une demande résiliente en prothèses et implants malgré la stagnation économique. La Corée du Sud tire parti du tourisme médical, ce qui stimule les travaux esthétiques antérieurs haut de gamme.

Marché des Laboratoires Dentaires en Europe

En Europe, l'Allemagne bénéficie d'un remboursement statutaire couvrant jusqu'à 75 % des coûts prothétiques, ce qui soutient les volumes. À l'inverse, les pénuries au sein du NHS au Royaume-Uni freinent la demande pour les travaux de restauration complexes, accentuant la segmentation du secteur privé. L'application du règlement européen MDR en 2024 alourdit les coûts de conformité, accélérant la consolidation vers les laboratoires capables de financer des programmes de gestion de la qualité.

Paysage concurrentiel

Le marché des laboratoires dentaires présente une fragmentation modérée. Les géants des dispositifs médicaux tels que Dentsply Sirona, Straumann et Envista intègrent scanners, logiciels CFAO, fraiseuses et matériaux dans des écosystèmes d'abonnement qui perçoivent des frais tout au long de la chaîne de traitement. Les plateformes numériques émergentes telles que Dandy contournent les liens traditionnels laboratoire-dentiste en proposant des services de conception directe via des cadres de télédentisterie ouverts pendant la pandémie.

L'échelle et la technologie définissent l'avantage. Les laboratoires qui déploient l'automatisation de la conception par IA réduisent les coûts de main-d'œuvre de 30 à 40 %, permettant des offres agressives pour les couronnes de base. L'imprimante Vida d'EnvisionTEC produit 60 bases de prothèses par poste de huit heures à moins de 15 USD par unité, surpassant les méthodes conventionnelles de mise en moufle. L'activité de brevets dans les matériaux et les flux de travail a augmenté de 18 % en 2024, avec Ivoclar, GC et 3M en tête de l'innovation céramique.

La conformité aux normes ISO 13485 et au règlement européen sur les dispositifs médicaux divise le secteur. Les laboratoires certifiés accèdent aux chaînes multinationales et aux marchés d'exportation, tandis que les ateliers non certifiés restent domestiques et en paiement direct, élargissant l'écart de performance. Dans l'ensemble, l'adoption technologique, les logiciels par abonnement et l'intégration verticale continuent d'élever les barrières à l'entrée, poussant le marché des laboratoires dentaires vers une concentration plus élevée au fil du temps.

Leaders du secteur des laboratoires dentaires

Dentsply Sirona

Straumann Group

Envista Holdings

Ivoclar Vivadent

Glidewell Dental

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Laboratoires Dentaires

- Align Technology

- Amann Girrbach

- Argen

- Carbon

- Carestream Health

- Dentsply Sirona

- Envista Holdings

- GC Corporation

- Glidewell Dental

- Henry Schein

- Ivoclar Vivadent

- Kulzer

- Modern Dental Group

- National Dentex Labs

- Planmeca

- Septodont

- SprintRay

- Solventum

- Straumann Group

- VOCO

- ZimVie

Lire l'Analyse des Entreprises du Marché des Laboratoires Dentaires

Développements Récents dans le Secteur du Marché des Laboratoires Dentaires

- Octobre 2025 : La société d'investissement ARCHIMED a finalisé l'acquisition de ZimVie Inc., donnant au spécialiste du capital-investissement la pleine propriété du fournisseur d'implants dentaires en forte croissance.

- Septembre 2025 : Geistlich Pharma, conseillée par Baker McKenzie, a acquis une participation minoritaire dans TRI Dental Implants International AG, approfondissant l'orientation des deux entreprises vers les solutions d'implants numériques.

- Septembre 2025 : Le spécialiste laser BIOLASE a entamé un nouveau chapitre après sa vente à MegaGen Implant, une transaction censée accélérer le développement de produits et le support client.

- Mars 2025 : Mikrona Group a finalisé l'acquisition de Dental Axess AG, ajoutant des systèmes CFAO, des scanners intra-oraux, des imprimantes 3D et des logiciels d'imagerie qui renforcent le portefeuille de dentisterie numérique de Mikrona.

Portée du rapport mondial sur le marché des laboratoires dentaires

Selon la portée du rapport, les laboratoires dentaires fabriquent ou personnalisent une large gamme de produits pour aider les dentistes dans la prestation de soins de santé bucco-dentaire. Les couronnes, bridges et prothèses sont des exemples de ces produits.

Le marché des laboratoires dentaires est segmenté par produits et services, discipline dentaire, type de matériau, flux de travail, utilisateur final et géographie. Par produits et services, le marché est segmenté en type d'équipement, consommables et accessoires, logiciels et services. Par discipline dentaire, le marché est segmenté en orthodontie, endodontie, restauration, soins bucco-dentaires, implants et prosthodontie. Par type de matériau, le marché est segmenté en métal-céramique, zircone, tout-céramique, acrylique et résines, métaux et alliages, et autres. Par flux de travail, le marché est segmenté en numérique et conventionnel/analogique. Par utilisateur final, le marché est segmenté en laboratoires dentaires indépendants, laboratoires d'entreprise/en chaîne, laboratoires dentaires intégrés aux cabinets, et instituts académiques et de recherche. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

Aperçu de la Segmentation

| Type d'équipement | Équipement de fraisage |

| Scanners dentaires | |

| Systèmes d'impression 3D | |

| Systèmes CFAO | |

| Machines de coulée | |

| Équipement de radiologie | |

| Autres types d'équipements | |

| Consommables et accessoires | |

| Logiciels et services |

| Orthodontie |

| Endodontie |

| Restauration |

| Soins bucco-dentaires |

| Implants |

| Prosthodontie |

| Métal-céramique |

| Zircone |

| Tout-céramique |

| Acrylique et résines |

| Métaux et alliages |

| Autres |

| Numérique |

| Conventionnel / Analogique |

| Laboratoires dentaires indépendants |

| Laboratoires d'entreprise / en chaîne |

| Laboratoires dentaires intégrés aux cabinets |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produits et services | Type d'équipement | Équipement de fraisage |

| Scanners dentaires | ||

| Systèmes d'impression 3D | ||

| Systèmes CFAO | ||

| Machines de coulée | ||

| Équipement de radiologie | ||

| Autres types d'équipements | ||

| Consommables et accessoires | ||

| Logiciels et services | ||

| Par discipline dentaire | Orthodontie | |

| Endodontie | ||

| Restauration | ||

| Soins bucco-dentaires | ||

| Implants | ||

| Prosthodontie | ||

| Par type de matériau | Métal-céramique | |

| Zircone | ||

| Tout-céramique | ||

| Acrylique et résines | ||

| Métaux et alliages | ||

| Autres | ||

| Par flux de travail | Numérique | |

| Conventionnel / Analogique | ||

| Par utilisateur final | Laboratoires dentaires indépendants | |

| Laboratoires d'entreprise / en chaîne | ||

| Laboratoires dentaires intégrés aux cabinets | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des laboratoires dentaires en 2026 et à quel rythme croît-il ?

La taille du marché des laboratoires dentaires a atteint 27,76 milliards USD en 2026 et devrait croître à un CAGR de 6,19 % pour atteindre 37,49 milliards USD d'ici 2031.

Quelle catégorie de produits dépassera la croissance globale du secteur ?

Les logiciels et services afficheront un CAGR de 10,37 %, le plus rapide parmi tous les groupes de produits, à mesure que les laboratoires pivotent vers des plateformes de conception par abonnement.

Pourquoi les implants sont-ils importants pour les laboratoires dentaires ?

Les restaurations sur implants génèrent des honoraires unitaires plus élevés et se développeront à un CAGR de 8,35 % car les populations vieillissantes préfèrent les solutions fixes aux prothèses amovibles.

Quelle région offre la croissance future la plus forte ?

L'Asie-Pacifique enregistrera le CAGR le plus élevé de 8,41 % grâce à l'expansion des programmes de santé bucco-dentaire en Chine et à l'augmentation des investissements étrangers en Inde.

Comment les organisations de soutien dentaire modifient-elles l'économie des laboratoires ?

Les organisations de soutien dentaire regroupent de grands volumes de cas, exigent des concessions de prix de 20 à 30 % et favorisent les laboratoires qui s'intègrent de manière transparente à leurs portails de commandes numériques, accélérant la consolidation des laboratoires indépendants.

Dernière mise à jour de la page le: