Taille et part de marché des services dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 681.46 Milliards de dollars |

| Taille du Marché (2031) | 852.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.59% CAGR |

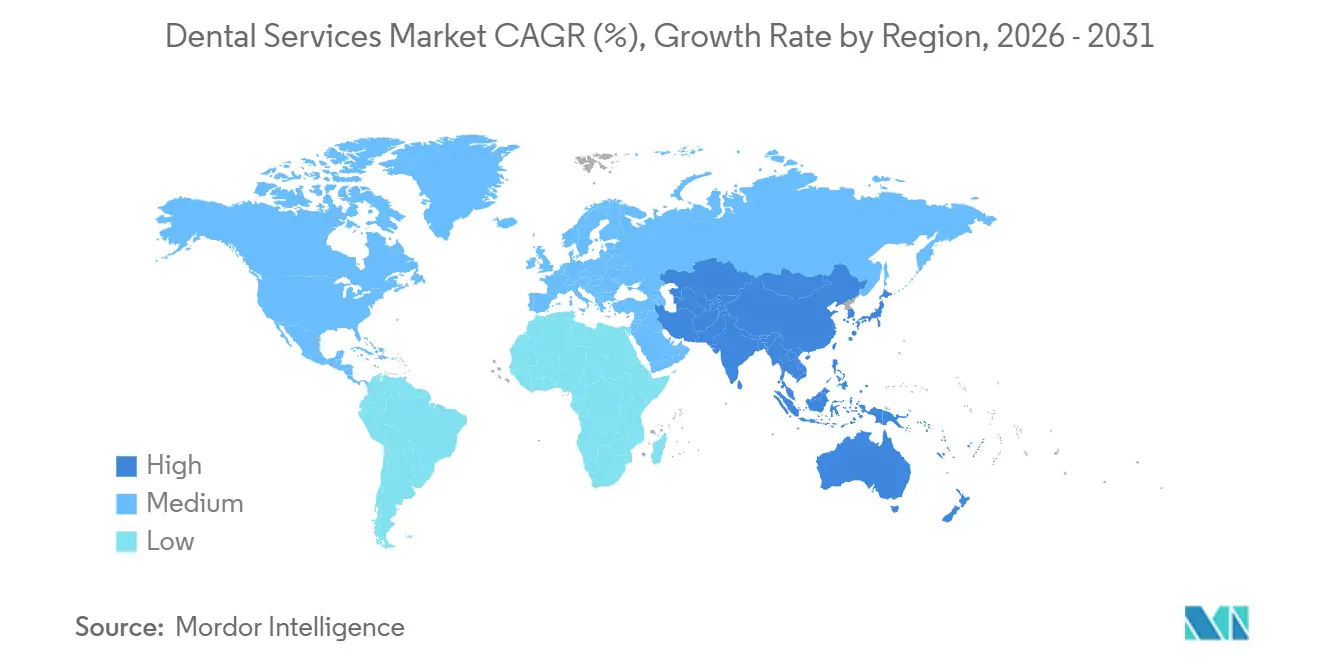

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

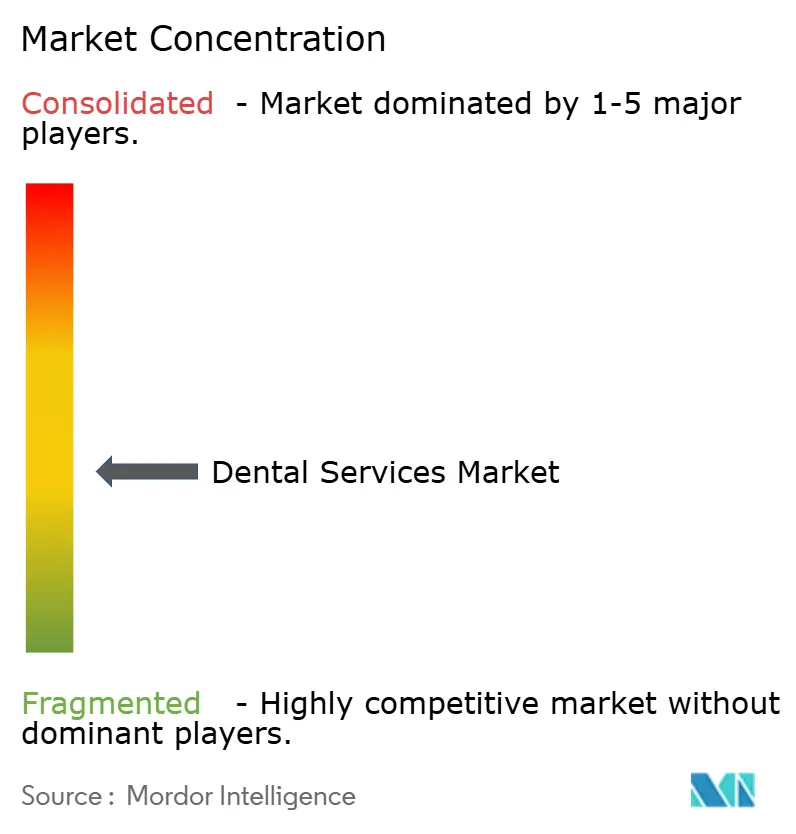

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services dentaires par Mordor Intelligence

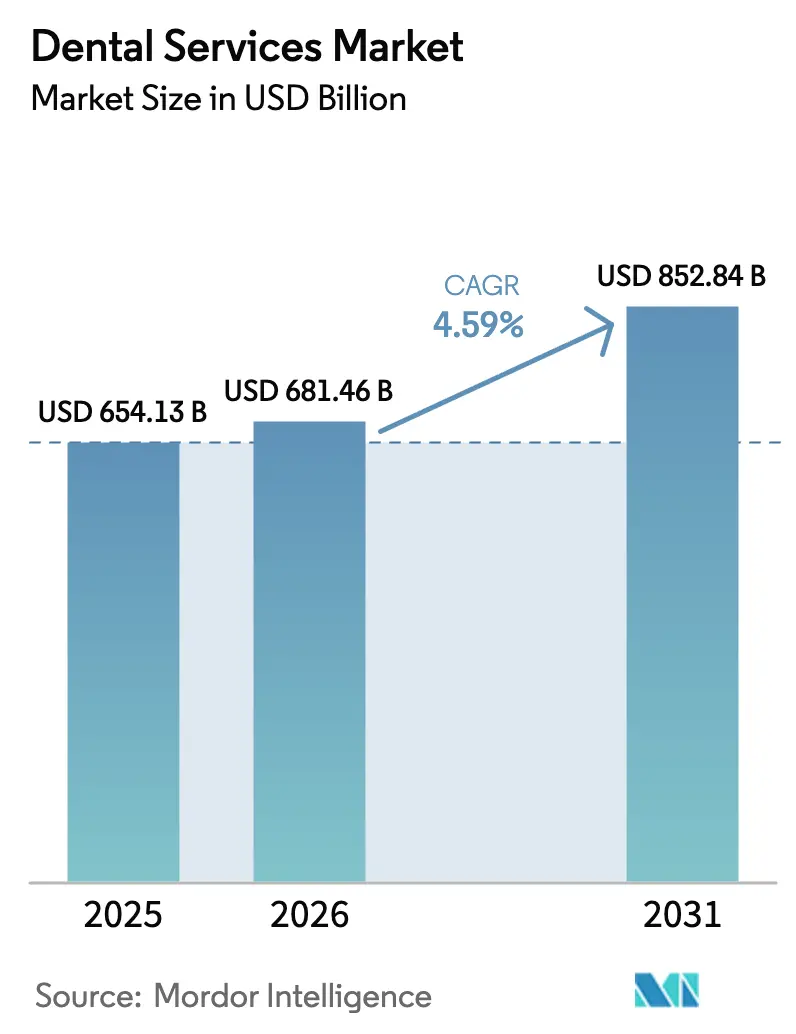

La taille du marché des services dentaires devrait passer de 654,13 milliards USD en 2025 à 681,46 milliards USD en 2026 et atteindre 852,84 milliards USD d'ici 2031, à un CAGR de 4,59 % sur la période 2026-2031.

La perte persistante de dents chez les adultes âgés, l'adoption rapide de flux de travail entièrement numériques et les avantages d'échelle des organisations de services dentaires (DSO) élargissent la base mondiale de patients tout en reconfigurant l'économie des cabinets. Les populations vieillissantes au Japon, en Europe et en Amérique du Nord continuent d'ancrer la demande à haute valeur ajoutée en implants et prothèses dentaires, tandis que la thérapie par aligneurs transparents attire des consommateurs plus jeunes à la recherche d'une orthodontie discrète. Les DSO tirent parti d'une gestion centralisée des achats et d'une planification assistée par IA pour accroître l'utilisation des fauteuils, mais les pénuries de main-d'œuvre parmi les hygiénistes et les assistants limitent la capacité à court terme dans de nombreux marchés développés. La volatilité de la chaîne d'approvisionnement pour le titane et la zircone, conjuguée à la hausse des primes de cyber-assurance, comprime les marges des petites cliniques tout en renforçant l'avantage concurrentiel des consolidateurs bien capitalisés.

Principaux enseignements du rapport

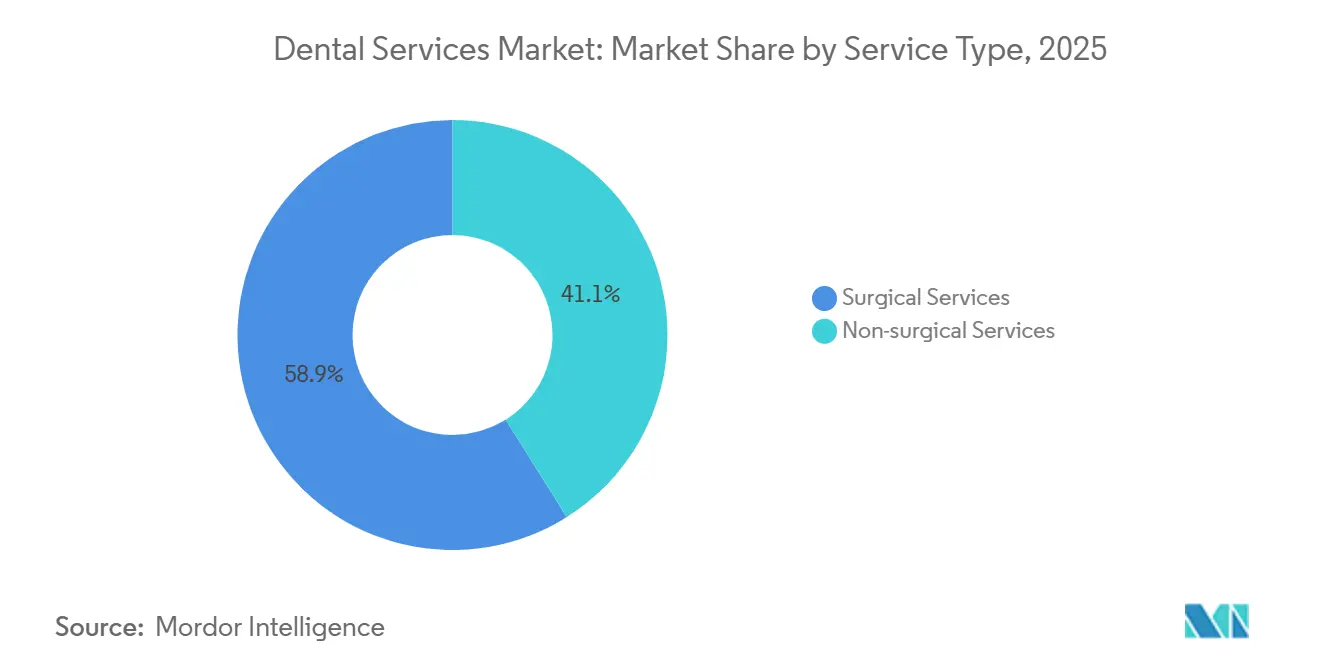

- Par type de service, les services chirurgicaux ont dominé avec 58,92 % de la part de marché des services dentaires en 2025. Les services non chirurgicaux devraient se développer à un CAGR de 7,06 % jusqu'en 2031, portés par les abonnements préventifs et la demande en blanchiment esthétique.

- Par groupe d'âge des patients, le groupe des 17 à 60 ans a représenté 54,87 % du chiffre d'affaires en 2025, tandis que le segment des moins de 17 ans devrait croître à un rythme annuel de 9,63 % jusqu'en 2031.

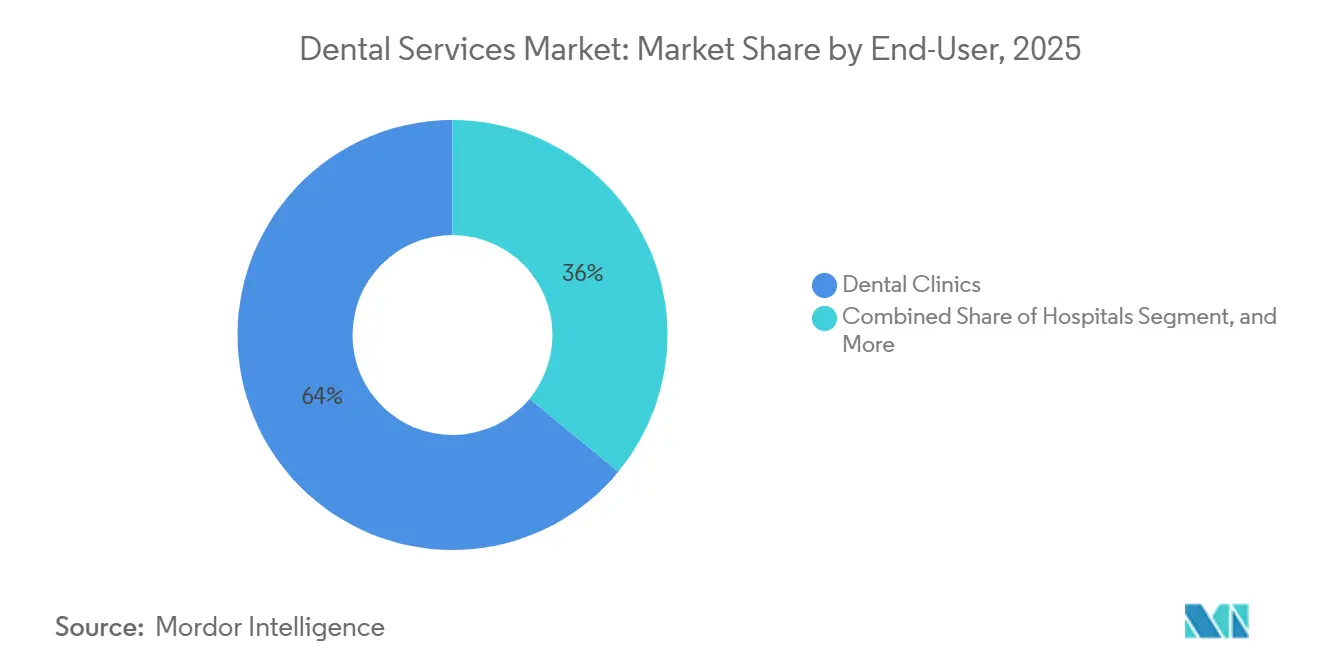

- Par utilisateur final, les cliniques dentaires ont représenté 64,02 % du marché des services dentaires en 2025 et progressent à un CAGR de 8,18 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 39,28 % de la part de marché des services dentaires en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 10,27 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services dentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies dentaires | +1.2% | Mondial, plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Population vieillissante stimulant les procédures restauratrices | +1.0% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Demande croissante en dentisterie esthétique et cosmétique | +0.8% | Amérique du Nord et Europe, en hausse en Asie-Pacifique | Court terme (≤ 2 ans) |

| Sensibilisation croissante à la santé dentaire | +0.7% | Mondial, notamment dans les marchés émergents | Moyen terme (2-4 ans) |

| Expansion rapide du modèle d'organisation de services dentaires (DSO) | +0.6% | Amérique du Nord, en expansion vers l'Europe et l'APAC | Moyen terme (2-4 ans) |

| Adoption de la télédentisterie assistée par IA et des analyses préventives | +0.5% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Population vieillissante et charge liée à la perte de dents

Les gains d'espérance de vie à l'échelle mondiale élargissent le bassin de patients de plus de 65 ans, une cohorte présentant des taux élevés de maladie parodontale et d'édentement. Au Japon, 25 % des personnes âgées n'avaient plus de dents naturelles en 2024, stimulant une demande soutenue pour les restaurations sur arcade complète. Le ministère de la santé de Singapour a rapporté que 60 % des résidents âgés de 60 à 74 ans avaient moins de 20 dents naturelles, ce qui a conduit à l'élargissement du remboursement des implants. Des fabricants ont obtenu l'autorisation de la FDA américaine pour de nouveaux implants en zircone formulés pour les patients allergiques aux métaux en 2024, élargissant les options cliniques. Les cabinets intégrant des protocoles de sédation gériatrique et des systèmes de mini-implants sont donc bien positionnés pour capter des revenus restaurateurs premium.

Demande croissante en dentisterie cosmétique et esthétique

L'exposition aux réseaux sociaux et l'omniprésence des appels vidéo accentuent l'attention des patients sur l'esthétique du sourire, entraînant une croissance à deux chiffres des facettes, du collage et du blanchiment en cabinet.[1]Académie américaine de dentisterie cosmétique, « Rapport sur les tendances de la dentisterie cosmétique », AACD.COM Le segment du blanchiment dentaire à lui seul a généré 6,2 milliards USD en 2025, les consommateurs recherchant des améliorations rapides et non invasives. Align Technology a révélé que 45 % des démarrages d'aligneurs transparents en 2025 concernaient des adultes de plus de 30 ans, soulignant l'acceptation croissante d'une orthodontie discrète. Les autorités de réglementation contrôlent de plus en plus les allégations marketing ; le Conseil général dentaire du Royaume-Uni a rendu obligatoire l'utilisation d'images avant-après fondées sur des preuves en 2024. Les cliniques équipées de logiciels de conception numérique du sourire et de protocoles de consentement transparents gagnent en compétitivité.

Expansion de la couverture d'assurance dentaire et des DSO

Entre 2021 et 2025, 23 États américains ont élargi les prestations dentaires Medicaid pour adultes, ajoutant 8,7 millions de bénéficiaires.[2]Centres pour les services Medicare et Medicaid, « Expansion des prestations dentaires Medicaid », CMS.GOV Les DSO ont négocié des taux de remboursement supérieurs au marché en agrégeant les volumes de procédures, Medicaid et CHIP représentant 18 % du mix de cas de Heartland Dental en 2025. La décision de l'Allemagne en 2024 de subventionner les couronnes CAD/CAM a réduit les frais à la charge des patients de 150 EUR par unité et a augmenté le volume de cas restaurateurs de 14 %. La facturation centralisée et la diversification des payeurs accélèrent donc la conquête de parts de marché pour les grands réseaux de cabinets.

Adoption croissante de la dentisterie numérique

Les autorisations de la FDA pour 47 dispositifs de dentisterie numérique en 2024, notamment des logiciels de détection assistés par IA et des systèmes d'implants robotisés, ont validé le pipeline technologique. Les ventes du scanner intra-oral Primescan de Dentsply Sirona ont bondi de 19 % en 2025, les flux de travail pour couronnes en une seule séance atteignant une masse critique. Les bases de prothèses imprimées en 3D ont réduit les coûts de production d'environ 40 %, comprimant les délais de livraison de plusieurs semaines à quelques heures. Les DSO multi-sites ont adopté les analyses Pearl AI et Overjet pour standardiser les diagnostics, réduisant la variabilité entre des centaines de sites. La certification ISO 13485 sous-tend l'éligibilité au remboursement mondial pour les flux de travail numériques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remboursement limité dans les régions en développement | -0.7% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Coût élevé des équipements avancés | -0.5% | Mondial, plus marqué dans les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée | -0.4% | Mondial, sévère dans les zones rurales et mal desservies | Moyen terme (2-4 ans) |

| Risques de cybersécurité dans les plateformes numériques | -0.2% | Mondial, plus évident dans les marchés numériquement avancés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre et épuisement professionnel des hygiénistes

Les États-Unis faisaient face à 16 400 postes d'hygiénistes vacants en 2025, un déficit de 9 % qui contraint les cabinets à limiter les créneaux de rendez-vous.[3]Institut de politique de santé de l'Association dentaire américaine, « Pénuries de main-d'œuvre dentaire », ADA.ORG L'épuisement professionnel découle de blessures dues aux mouvements répétitifs et de l'exposition aux aérosols, 42 % des hygiénistes interrogés envisageant de réduire leurs heures de travail dans les cinq prochaines années. Le Royaume-Uni a enregistré un taux d'attrition de 38 % sur trois ans parmi les assistantes dentaires en 2024. L'Australie prévoit un déficit de 2 100 hygiénistes d'ici 2030, sauf augmentation de la capacité de formation ou de l'immigration. L'inflation salariale — le salaire moyen des hygiénistes américains s'élevait à 42,50 USD de l'heure en 2024 — pèse sur les petits cabinets dépourvus du pouvoir d'achat des DSO. Les DSO disposant d'académies internes et de programmes d'évolution de carrière fidélisent leur personnel plus efficacement.

Coûts élevés à la charge des patients dans les économies émergentes

En Inde, les patients financent directement environ 80 % des dépenses dentaires ; un seul implant au prix de 25 000 à 50 000 INR (300 à 600 USD) équivaut à un à deux mois de salaire urbain médian. Le régime BPJS d'Indonésie ne couvre que les extractions et les obturations, limitant l'utilisation des services complets à seulement 22 % des résidents. Les longues files d'attente dans les cliniques publiques au Brésil orientent les patients à revenus intermédiaires vers des cabinets privés facturant 800 à 1 500 BRL (160 à 300 USD) pour un traitement de canal. Le tourisme dentaire transfrontalier vers la Thaïlande et le Mexique, où les prix sont inférieurs de 40 à 60 %, draine les revenus locaux mais met en évidence une demande latente. Les outils de microfinancement et de paiement échelonné contribuent à élargir l'accès, mais comportent un risque de défaut élevé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : domination des revenus chirurgicaux face à l'élan préventif

Les soins chirurgicaux représentaient 58,92 % du chiffre d'affaires 2025, les implants, l'orthodontie et la chirurgie buccale commandant des honoraires premium, tandis que les segments non chirurgicaux sont prévus pour un CAGR de 7,06 % jusqu'en 2031. Les coûts des implants en Amérique du Nord s'élèvent en moyenne à 3 000 à 6 000 USD chacun, portés par la demande d'une population vieillissante mais de plus en plus active. L'adoption des aligneurs transparents a continué de croître ; 1,8 million des 4 millions de démarrages mondiaux d'Align Technology en 2025 concernaient des adultes de plus de 21 ans, reflétant l'élargissement des capacités de suivi à distance. Les spécialistes en endodontie et en parodontologie conservent leur pouvoir de fixation des prix face à une offre limitée de prestataires, les traitements de canal en milieu urbain américain étant facturés 1 200 à 1 800 USD par dent.

La dentisterie préventive se taille une croissance plus rapide. Les programmes de scellement mandatés par les États dans le cadre des prestations EPSDT de Medicaid ont réduit l'incidence des caries de 60 % chez les enfants d'âge scolaire, encourageant une adoption plus large par les payeurs. La demande esthétique reste résiliente ; 71 % des patients ayant recours à des facettes et à un blanchiment électifs ont utilisé un financement par tiers en 2024, permettant aux cabinets de capter des dépenses discrétionnaires plus élevées. Les couronnes CAD/CAM en une seule séance réduisent le délai de livraison en laboratoire de 2 semaines à 2 heures, améliorant les taux d'acceptation d'environ 18 %. La surveillance constante de la FDA sur les nouveaux matériaux restaurateurs maintient la confiance des patients et des payeurs.

Par groupe d'âge des patients : la progression pédiatrique dépasse la stabilité des adultes

Les adultes âgés de 18 à 60 ans ont contribué à 54,87 % du chiffre d'affaires 2025, mais le segment pédiatrique des moins de 17 ans devrait afficher un CAGR de 9,63 % jusqu'en 2031. L'orthodontie en phase précoce a gagné en dynamisme clinique après les recommandations de l'Association américaine des orthodontistes en 2024, entraînant une hausse de 27 % des traitements de phase I. Les soins en milieu scolaire pour 4,2 millions d'enfants américains ont réduit les visites aux urgences pour douleurs dentaires de 22 %. Les plans d'abonnement pédiatriques ont attiré 340 000 familles fin 2025, reflétant l'appétit des parents pour la prévisibilité budgétaire.

Les personnes âgées, bien que moins nombreuses, génèrent des revenus disproportionnés via des prothèses complexes. L'édentement touche encore 17 % des adultes américains de plus de 65 ans, soutenant la demande de prothèses amovibles sur implants et de restaurations fixes. L'élargissement de la couverture Medicare Advantage pour les mini-implants en 2025 a réduit les coûts à la charge des patients de 1 200 à 2 000 USD par arcade. Les cabinets situés dans des zones de retraite comme la Floride rapportent que les prothèses amovibles sur implants représentent désormais 41 % du mix de cas.

Par utilisateur final : croissance centrée sur les cliniques portée par l'efficacité des DSO

Les cliniques dentaires représentaient 64,02 % du marché des services dentaires en 2025 et devraient croître à un CAGR de 8,18 % à mesure que les DSO optimisent leur débit. Les cliniques Heartland Dental ont enregistré en moyenne 42 visites quotidiennes, soit 18 % de plus que la moyenne des cabinets indépendants, grâce au déploiement d'une planification par IA. Pacific Dental Services a investi 120 millions USD dans une infrastructure cloud, réduisant les frais administratifs de 14 % sur 860 sites. Aspen Dental a ouvert 78 cliniques dans des communautés mal desservies en 2024-2025, associant l'acceptation de Medicaid à une tarification transparente.

Les hôpitaux se concentrent sur les traumatismes et les cas médicalement complexes ; seuls 18 % des hôpitaux américains disposent d'unités dentaires. Les établissements universitaires accueillent 26 874 étudiants en dentisterie, mais les frais de scolarité élevés freinent la croissance de la main-d'œuvre. Les DSO obtiennent des remises à l'achat de 20 à 30 % sur les implants et les matériaux restaurateurs par rapport aux cabinets indépendants, soutenant la résilience des marges.

Analyse géographique

L'Amérique du Nord a conservé 39,28 % du chiffre d'affaires mondial en 2025, grâce à des dépenses de 385 USD par habitant et à une couverture d'assurance de 77 % parmi les adultes non âgés. Les provinces canadiennes ont alloué 1,2 milliard CAD pour étendre les subventions dentaires aux adultes, tandis que les flux transfrontaliers ont vu 1,2 million de résidents américains se rendre au Mexique pour des soins moins coûteux.

L'Europe est confrontée à des règles de produits plus strictes en vertu du règlement européen sur les dispositifs médicaux, qui a réduit le catalogue d'implants marqués CE de 12 % d'ici 2024. La subvention allemande pour les couronnes sur implants a réduit les co-paiements de 200 à 300 EUR, ajoutant 9 % de volume d'implants. Les difficultés d'accès au NHS ont poussé 12 millions d'adultes britanniques vers des cabinets privés, où une seule couronne coûte 800 à 1 200 GBP.

L'Asie-Pacifique est positionnée pour un CAGR de 10,27 %, portée par la Chine et l'Inde. La Chine a approuvé 34 dispositifs numériques d'origine nationale en 2024, réduisant les coûts d'acquisition des scanners de 25 %. L'Inde a accueilli 500 000 touristes dentaires en 2024, générant 320 millions USD alors que les cliniques commercialisaient des installations certifiées ISO à des tarifs très réduits. Le CCG a atteint une densité de cliniques de 1 pour 2 800 résidents d'ici 2024, portée par la demande des expatriés à Dubaï.

Paysage concurrentiel

Les 10 premiers DSO détenaient environ 18 % des sites de cabinets américains en 2025, indiquant une fragmentation modérée et une marge de consolidation. Heartland Dental a dépassé 2 300 cabinets affiliés, Pacific Dental Services a franchi le cap des 860, et Aspen Dental a poursuivi une expansion de novo dans des codes postaux mal desservis. L'acquisition par Aspen en 2024 de 12 laboratoires régionaux signale une tendance à l'intégration verticale visant à contrôler la qualité et les délais de livraison des prothèses. Les fournisseurs d'IA Pearl AI, Overjet et VideaHealth ont conclu des accords pluriannuels avec des réseaux pour fournir des logiciels de diagnostic réduisant la variabilité entre cliniciens. Align Technology a maintenu un avantage concurrentiel avec plus de 3 400 brevets actifs ou en attente au 31 décembre 2025.

La technologie reste le facteur de différenciation décisif : les cabinets utilisant la numérisation intra-orale et les logiciels cloud ont généré 15 à 20 % de revenus supplémentaires par fauteuil opératoire par rapport à leurs homologues analogiques. Le risque cyber s'intensifie parallèlement à la numérisation ; le HHS a enregistré 725 violations de données dans le secteur de la santé en 2024, ce qui a conduit les primes de responsabilité cyber à bondir de 25 % pour les cliniques dépourvues d'authentification multifacteur. Les régimes de conformité tels que HIPAA et RGPD imposent des coûts fixes que les grands DSO répartissent sur des bases de revenus plus importantes. L'expansion transfrontalière est limitée ; l'acquisition en 2025 par Q&M Dental Group d'une chaîne malaisienne de 18 cliniques met en évidence les complexités de licences et de remboursement des démarches internationales.

Leaders du secteur des services dentaires

Aspen Dental Management, Inc.

Dental Care Alliance

Great Expressions Dental Centers

Pacific Dental Services

Smile Brands Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : la plateforme IA de VideaHealth a été déployée dans plus de 100 cabinets de GPS Dental, renforçant l'enthousiasme des DSO de taille intermédiaire pour les diagnostics de niveau entreprise.

- Avril 2025 : MAX a obtenu une facilité de crédit de 77 millions USD pour développer des partenariats en chirurgie buccale et maxillo-faciale, mettant en lumière l'appétit des investisseurs pour les segments spécialisés à haute marge.

- Décembre 2024 : les actionnaires de Patterson Companies ont approuvé un rachat de 4,1 milliards USD par Patient Square Capital, soulignant la confiance du capital-investissement dans l'intégration des fournitures et services dentaires.

- Mai 2024 : Progressive Dental Marketing a finalisé une recapitalisation de 100 millions USD avec McCarthy Capital pour accélérer l'expansion nationale et internationale des services de soutien aux cabinets.

Portée du rapport sur le marché mondial des services dentaires

Selon le périmètre du rapport, les services dentaires offrent une gamme d'options de traitement pour maintenir la santé bucco-dentaire et gérer les troubles dentaires, notamment les caries, la perte de dents, les maladies des gencives, et autres.

Le rapport sur le marché des services dentaires est segmenté par type de service (services non chirurgicaux : préventifs, restaurateurs, esthétiques ; services chirurgicaux : implants et chirurgie buccale, orthodontie, endodontie et parodontologie), groupe d'âge des patients (jusqu'à 17 ans, de plus de 17 ans à 60 ans inclus, plus de 60 ans), utilisateur final (cliniques dentaires, hôpitaux, DSO, instituts universitaires et de recherche) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Services non chirurgicaux | Dentisterie préventive |

| Dentisterie restauratrice | |

| Dentisterie esthétique | |

| Services chirurgicaux | Implants et chirurgie buccale |

| Orthodontie | |

| Endodontie et parodontologie |

| Jusqu'à 17 ans |

| De plus de 17 ans à 60 ans inclus |

| Plus de 60 ans |

| Cliniques dentaires |

| Hôpitaux |

| Organisations de services dentaires (DSO) |

| Instituts universitaires et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Services non chirurgicaux | Dentisterie préventive |

| Dentisterie restauratrice | ||

| Dentisterie esthétique | ||

| Services chirurgicaux | Implants et chirurgie buccale | |

| Orthodontie | ||

| Endodontie et parodontologie | ||

| Par groupe d'âge des patients | Jusqu'à 17 ans | |

| De plus de 17 ans à 60 ans inclus | ||

| Plus de 60 ans | ||

| Par utilisateur final | Cliniques dentaires | |

| Hôpitaux | ||

| Organisations de services dentaires (DSO) | ||

| Instituts universitaires et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille des dépenses en soins dentaires d'ici 2031 ?

La taille du marché des services dentaires est prévue pour atteindre 852,84 milliards USD d'ici 2031, avec un CAGR de 4,59 % de 2026 à 2031.

Quelle ligne de service connaît la croissance la plus rapide ?

Les services préventifs et esthétiques non chirurgicaux devraient afficher un CAGR de 7,06 % jusqu'en 2031, dépassant les segments chirurgicaux qui dominent déjà les revenus.

Pourquoi les DSO se développent-ils si rapidement ?

Les DSO tirent parti d'une gestion centralisée des achats, d'une planification assistée par IA et de négociations avec les assureurs pour augmenter les marges et acquérir efficacement des cabinets indépendants.

Qu'est-ce qui alimente la croissance de l'Asie-Pacifique ?

La hausse des revenus de la classe moyenne, le déploiement de la couverture santé universelle et la demande de tourisme médical propulsent l'Asie-Pacifique vers un CAGR prévu de 10,27 % jusqu'en 2031.

Comment la dentisterie numérique transforme-t-elle la prestation des soins ?

La numérisation intra-orale, les couronnes CAD/CAM en une seule séance, l'impression 3D et les diagnostics par IA raccourcissent les cycles de traitement et standardisent les résultats, augmentant les revenus par fauteuil opératoire de 15 à 20 %.

Dernière mise à jour de la page le: