Taille et part du marché des services dentaires aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 174.20 Milliards de dollars |

| Taille du Marché (2026) | 183 Milliards de dollars |

| Taille du Marché (2031) | 234.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

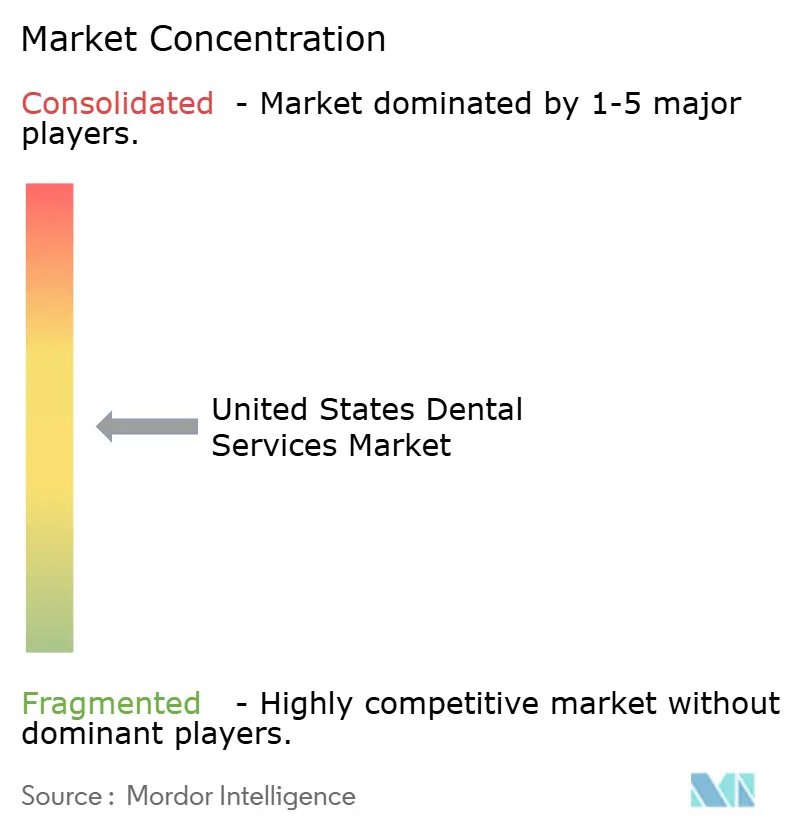

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services dentaires aux États-Unis par Mordor Intelligence

La taille du marché des services dentaires aux États-Unis était évaluée à 174,2 milliards USD en 2025 et devrait croître de 183 milliards USD en 2026 pour atteindre 234,11 milliards USD d'ici 2031, à un TCAC de 5,05 % au cours de la période de prévision (2026-2031). La consolidation parmi les organisations de services dentaires (OSD) soutenues par des fonds de capital-investissement, l'expansion des avantages dentaires pour adultes dans le cadre de Medicare Advantage et de Medicaid, ainsi que l'adoption rapide des systèmes d'imagerie assistés par intelligence artificielle redéfinissent la dynamique concurrentielle et l'efficacité du débit sur l'ensemble du marché des services dentaires aux États-Unis. Les groupes de prestataires qui centralisent les achats de la chaîne d'approvisionnement et déploient des flux de travail numériques réduisent le temps de traitement, améliorent l'acceptation des cas et optimisent l'utilisation de la main-d'œuvre. Parallèlement, les politiques des payeurs qui intègrent des avantages de routine font augmenter l'utilisation chez les personnes âgées et les adultes à faibles revenus, élargissant ainsi le bassin de patients. Les pénuries persistantes de main-d'œuvre et les coûts des intrants liés à l'inflation tempèrent ces facteurs favorables, mais affectent de manière disproportionnée les cabinets indépendants de plus petite taille, renforçant les avantages d'échelle dont bénéficient les OSD.

Points clés du rapport

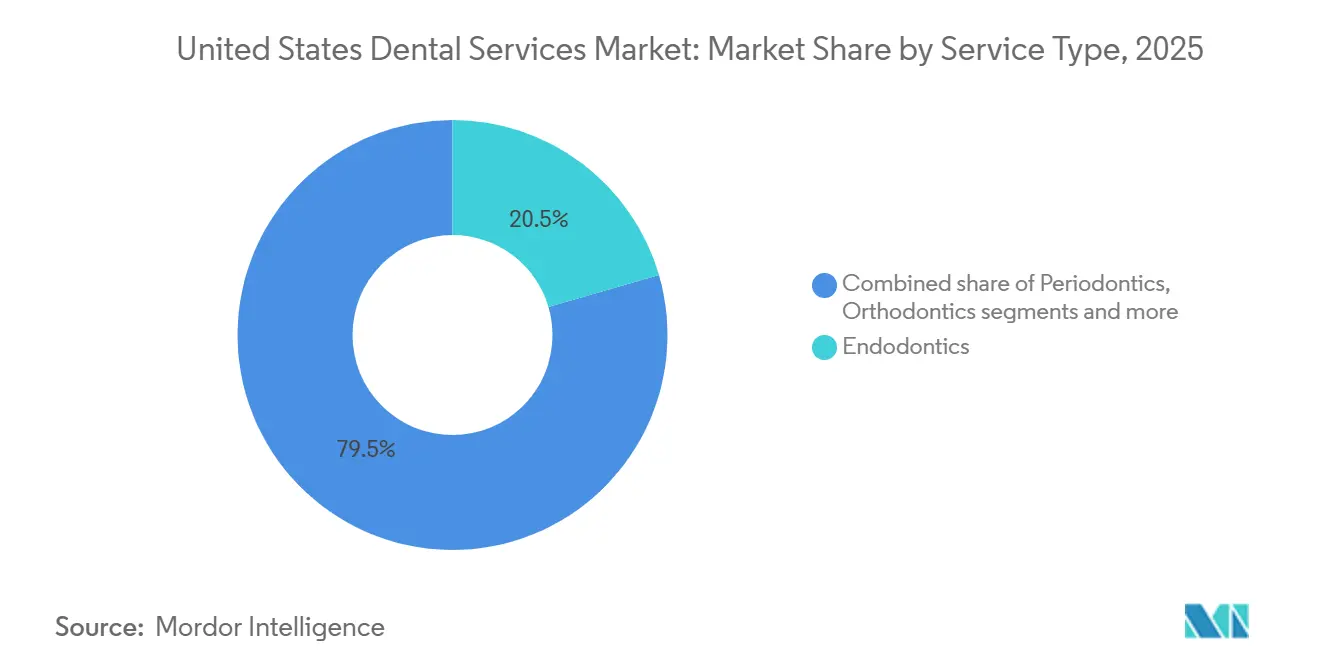

- Par type de service, l'endodontie représentait 20,55 % de la part du marché des services dentaires aux États-Unis en 2025, tandis que l'orthodontie devrait enregistrer le TCAC le plus rapide de 6,25 % jusqu'en 2031, reflétant l'adoption des aligneurs transparents chez les adultes.

- Par groupe d'âge des patients, la cohorte des 18-64 ans représentait 52,53 % du volume de patients en 2025 ; le segment des ≥65 ans devrait se développer à un TCAC de 6,35 %, soutenu par une couverture dentaire quasi universelle dans le cadre de Medicare Advantage.

- Par modèle de prestataire, les cabinets indépendants individuels et de groupe détenaient une part de 54,15 % en 2025, mais les cliniques publiques et les centres de santé qualifiés au niveau fédéral (CQSS) progressent à un TCAC de 10,82 % alors que les mandats Medicaid orientent les populations défavorisées vers les prestataires du filet de sécurité.

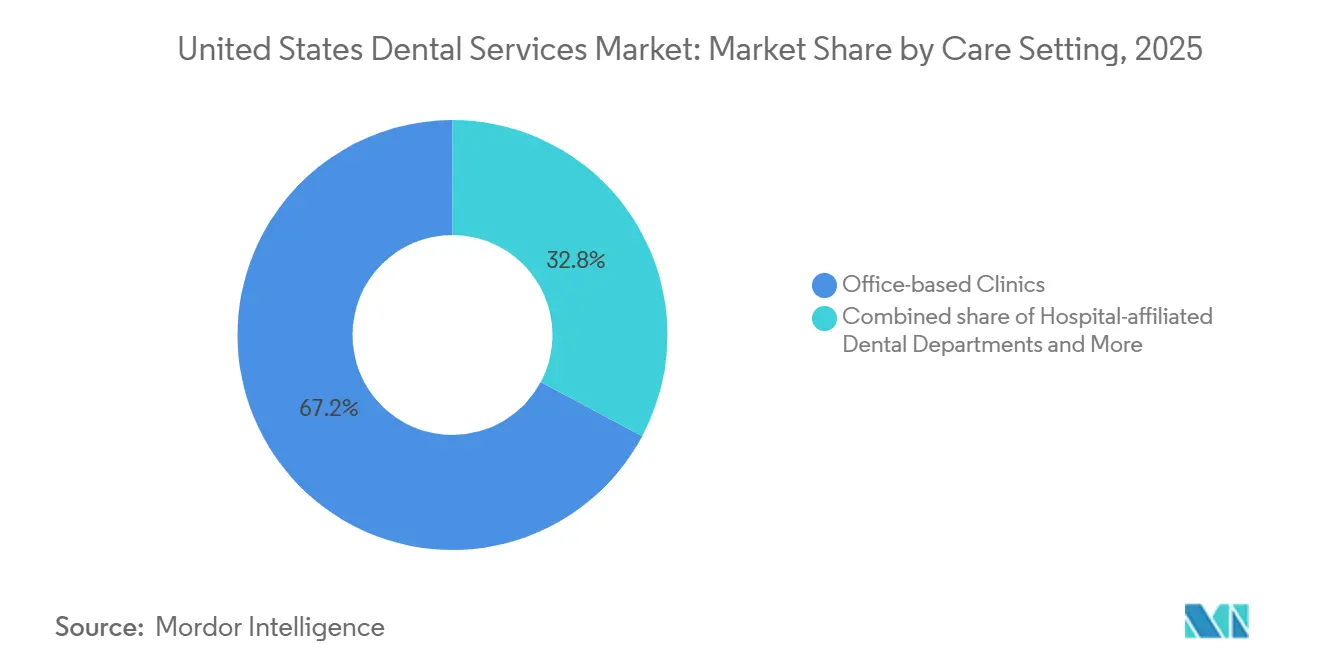

- Par cadre de soins, les cliniques en cabinet ont dominé la prestation de soins avec une part de 67,25 % en 2025, mais les cliniques de santé de détail situées dans les pharmacies et les grandes surfaces se développent à un TCAC de 6,56 % grâce à des visites préventives axées sur la commodité.

- Par mode de paiement, l'assurance privée représentait 46,65 % des paiements en 2025, mais les dépenses directes progressent à un TCAC de 6,32 % alors que les régimes de santé à franchise élevée transfèrent les charges de coûts sur les patients et que les procédures esthétiques restent non couvertes.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services dentaires aux États-Unis

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies bucco-dentaires non traitées | +0.5% | National, affectant de manière disproportionnée les communautés à faibles revenus et rurales avec un accès limité aux prestataires | Long terme (≥ 4 ans) |

| Adoption rapide des aligneurs transparents et des flux de travail numériques | +0.9% | National, porté par les marchés urbains et suburbains aisés avec une forte pénétration de l'assurance commerciale | Court terme (≤ 2 ans) |

| Pénétration croissante des OSD et financement par capital-investissement | +1.2% | National, avec la plus forte concentration dans les États de la Sun Belt et les zones métropolitaines suburbaines | Moyen terme (2-4 ans) |

| Expansion des avantages dentaires de Medicare Advantage | +0.8% | National, avec un impact disproportionné en Floride, en Arizona et dans les États à forte population de personnes âgées | Moyen terme (2-4 ans) |

| Imagerie intra-orale assistée par IA réduisant le temps de diagnostic | +0.6% | National, adoption précoce concentrée dans les cabinets affiliés aux OSD et les centres dentaires universitaires | Court terme (≤ 2 ans) |

| Déploiement de cliniques de détail par les grandes surfaces | +0.4% | National, avec un accent initial sur les marchés urbains et suburbains proches des pharmacies et des points de vente au détail existants | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des OSD et financement par capital-investissement

Les OSD soutenues par des fonds de capital-investissement exécutent une stratégie de regroupement agressive qui reproduit le modèle des soins d'urgence, accélérant la consolidation sur le marché des services dentaires aux États-Unis. Les investissements ont dépassé 3,5 milliards USD en 2024, couvrant 137 opérations complémentaires qui ont porté l'affiliation aux OSD à près de 13 % de l'ensemble des cabinets. Heartland Dental, Aspen Dental et Pacific Dental Services gèrent collectivement environ 4 000 cabinets, ce qui leur donne un levier pour négocier des remises d'approvisionnement de 15 à 20 %, déployer des systèmes de planification des ressources d'entreprise et former les hygiénistes de manière polyvalente pour une meilleure utilisation des fauteuils. Ces économies d'échelle réduisent les coûts que les indépendants ne peuvent pas égaler, orientant davantage de cabinets vers l'affiliation. Bien que les plafonds réglementaires sur la propriété par des non-dentistes dans quelques États ralentissent l'élan, les analystes estiment que 75 à 80 % des cabinets pourraient être affiliés d'ici 2035. La course aux acquisitions se concentre dans les banlieues de la Sun Belt où la pénétration de l'assurance commerciale et les dépenses discrétionnaires sont les plus fortes, renforçant les disparités régionales en matière d'intensité concurrentielle.

Adoption rapide des aligneurs transparents et des flux de travail numériques

Les systèmes d'aligneurs transparents ont démoli les barrières esthétiques qui confinaient historiquement l'orthodontie aux adolescents, catalysant la ligne de service à la croissance la plus rapide sur le marché des services dentaires aux États-Unis. Align Technology a expédié 8 % de cas supplémentaires d'une année sur l'autre au quatrième trimestre 2024, avec une adoption chez les adultes dépassant celle des adolescents[1]Align Technology Inc., "Publication des résultats du T4 2024," aligntech.com. Les scanners d'empreintes numériques sont passés de 48 % à 57 % de pénétration dans les cabinets entre 2023 et 2024, et la planification de traitement assistée par IA a presque doublé, réduisant le temps de configuration jusqu'à 40 % et permettant des simulations le jour même. La FDA a homologué plusieurs imprimantes 3D de fauteuil pour la fabrication d'aligneurs, permettant aux grandes OSD d'internaliser la production et de réduire les frais de laboratoire de 20 à 30 %. Les cabinets indépendants qui ne peuvent pas financer des fraiseuses sur site font face à une érosion des marges, à moins qu'ils ne s'associent à des laboratoires offrant un délai d'exécution rapide. À court terme, la poursuite de la baisse des prix et le marketing direct aux consommateurs élargiront la base adressable des adultes recherchant une correction orthodontique discrète.

Expansion des avantages dentaires de Medicare Advantage

Quatre-vingt-dix-neuf pour cent des bénéficiaires de Medicare Advantage (MA) disposaient d'une couverture dentaire intégrée d'ici 2025, contre une disponibilité fragmentée trois ans auparavant[2]Centres pour les services Medicare et Medicaid, "Panorama de la couverture dentaire Medicare Advantage 2025," cms.gov. Cette expansion des avantages oriente les personnes âgées vers des visites préventives de routine et des soins prothétiques à haute valeur ajoutée, augmentant l'utilisation chez la cohorte des ≥65 ans à un TCAC de 6,35 %. Les États pourraient ajouter des services dentaires pour adultes aux avantages essentiels de Medicaid à partir de 2027, orientant potentiellement des millions d'adultes à faibles revenus vers les CQSS et les cliniques hospitalières. Les cabinets qui s'accrédités auprès des régimes MA captent des revenus supplémentaires liés aux couronnes, aux implants et à l'entretien parodontal, bien que les taux de remboursement soient inférieurs de 30 à 40 % à ceux des régimes commerciaux. Le changement de politique intensifie la concurrence pour la capacité des fauteuils dans les destinations de retraite telles que la Floride et l'Arizona, où les personnes âgées représentent déjà plus de 20 % de la population. À moyen terme, les assureurs MA devraient affiner les modèles d'ajustement du risque qui récompensent les prestataires qui documentent et gèrent les affections bucco-dentaires chroniques, orientant le marché vers des contrats basés sur la valeur.

Charge croissante des maladies bucco-dentaires non traitées

Les caries non traitées touchent 21 % des adultes et la moitié des enfants d'âge scolaire, avec une prévalence doublant chez les ménages gagnant moins de 35 000 USD. Les restaurations différées s'aggravent en interventions endodontiques ou chirurgicales, gonflant les coûts en aval et les visites aux urgences estimées à 2,7 milliards USD par an. Les récentes extensions de Medicaid en Oregon, à Washington et à New York visent à faire pivoter les soins des contextes aigus vers les contextes préventifs, mais 65 % des comtés américains restent des zones de pénurie de professionnels de la santé dentaire. Des subventions fédérales financent des cliniques mobiles et des programmes de scellement en milieu scolaire, mais les limites du champ d'exercice des thérapeutes dentaires dans 37 États freinent l'élasticité de la main-d'œuvre. À long terme, les initiatives de santé publique et la conformité à la fluoration de l'eau devraient réduire l'incidence des maladies, mais la demande à court terme de procédures restauratrices et endodontiques restera élevée, soutenant la croissance des revenus sur le marché des services dentaires aux États-Unis.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des procédures et couverture cosmétique limitée | -0.5% | National, affectant de manière disproportionnée les ménages à revenus moyens sans assurance dentaire complète | Court terme (≤ 2 ans) |

| Pénuries de personnel d'hygiénistes et d'assistants | -0.7% | National, plus aiguë dans les zones rurales et les métropoles secondaires avec des programmes de formation limités | Moyen terme (2-4 ans) |

| Hausse des prix des intrants de laboratoire et des consommables liée à l'inflation | -0.6% | National, affectant tous les types de cabinets avec la plus forte pression sur les marges des opérateurs indépendants | Court terme (≤ 2 ans) |

| Plafonds réglementaires au niveau des États sur le champ d'exercice des prestataires de niveau intermédiaire | -0.4% | Concentré dans 37 États qui interdisent ou restreignent la pratique des thérapeutes dentaires, limitant l'expansion de la main-d'œuvre | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de personnel d'hygiénistes et d'assistants

Environ 225 000 hygiénistes étaient employés en 2024, mais les taux de postes vacants avoisinent 15 % dans de nombreuses zones métropolitaines, portant les salaires médians à 87 530 USD et comprimant les marges des petits cabinets[3]Bureau américain des statistiques du travail, "Perspectives professionnelles pour les hygiénistes et assistants dentaires 2025," bls.gov. Les assistants dentaires présentent un taux de rotation similaire, avec un turnover dépassant 20 % alors que des postes physiquement exigeants poussent les travailleurs vers des postes de santé alliée mieux rémunérés. Les agences de travail temporaire facturent des primes de 30 à 50 %, gonflant les coûts d'exploitation. Les OSD atténuent l'impact grâce au recrutement centralisé et à la formation polyvalente qui permet aux assistants d'exercer des fonctions élargies sous supervision, tandis que les cabinets indépendants doivent réduire leurs heures ou retarder les rendez-vous des nouveaux patients. Dans les comtés ruraux, les postes non pourvus se traduisent directement par un accès réduit, élargissant le fossé de soins urbain-rural qui affecte déjà le marché des services dentaires aux États-Unis.

Coût élevé des procédures et couverture cosmétique limitée

L'inflation dentaire a dépassé l'indice général des prix à la consommation à 3-4 % par an en 2024-2025, alimentée par des hausses de 5 à 7 % des intrants en zircone et en céramique. Les dépenses directes moyennaient 1 514 USD par adulte en 2023, et 13 % citaient le coût comme un obstacle aux soins, le plus élevé parmi tous les services de santé. Les régimes employeurs plafonnent généralement les avantages annuels à 2 000 USD, obligeant les patients à prendre en charge 30 à 50 % des procédures majeures. Les régimes de santé à franchise élevée, couvrant désormais 88 % des travailleurs assurés, aggravent le fardeau, incitant les prestataires à proposer des plans d'adhésion et des financements au point de vente. Les services esthétiques restent presque entièrement à la charge du patient, créant une courbe de demande bifurquée où les ménages aisés recherchent le blanchiment, les facettes et les transformations du sourire tandis que les cohortes à faibles revenus diffèrent même les restaurations médicalement nécessaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'endodontie en tête, l'orthodontie en plein essor

L'endodontie représentait 20,55 % des revenus en 2025, la part la plus élevée de toutes les catégories du marché des services dentaires aux États-Unis. Les obturateurs biocéramiques, la tomographie volumique à faisceau conique et les systèmes de limes guidés par IA ont amélioré les taux de succès et réduit le temps de traitement, stimulant la demande de retraitement chez les cas de traitement de canal vieillissants. Parallèlement, l'orthodontie enregistre un TCAC de 6,25 % jusqu'en 2031, alimenté par l'adoption par les adultes d'aligneurs transparents qui contournent la stigmatisation des brackets métalliques. Les expéditions 2024 d'Align Technology soulignent cet élan, et l'homologation par la FDA d'imprimantes 3D de fauteuil réduit encore davantage le coût unitaire. À mesure que les plateformes d'aligneurs s'étendent aux jeunes adolescents, l'orthodontie est positionnée pour éroder régulièrement la part des appareils fixes, renforçant son statut de type de service à la croissance la plus rapide.

La dentisterie restauratrice reste l'épine dorsale procédurale du marché des services dentaires aux États-Unis, mais le remboursement est à la traîne de l'inflation des matériaux, ce qui pèse sur les marges. La parodontologie bénéficie d'une reconnaissance croissante du lien entre la santé bucco-dentaire et la santé systémique, les cardiologues et les endocrinologues signalant l'inflammation parodontale comme un facteur de risque modifiable. La prothèse dentaire migre des prothèses amovibles vers les prothèses sur implants alors que les personnes âgées privilégient la qualité de vie, un changement amplifié par la baisse des prix des implants dans un contexte d'entrée concurrentielle des fabricants. Les services préventifs et diagnostiques sous-tendent la stabilité des revenus mais nécessitent une montée en gamme vers des catégories à marges plus élevées pour compenser la stagnation des barèmes de tarifs. Les traitements esthétiques répondent à une demande discrétionnaire concentrée dans les codes postaux aisés, ajoutant des pics de revenus épisodiques lors des périodes de reprise économique.

Par groupe d'âge des patients : les adultes en âge de travailler dominent, les personnes âgées accélèrent

Les adultes en âge de travailler (18-64 ans) ont généré 52,53 % du volume de patients en 2025, soutenus par l'assurance parrainée par l'employeur et les dépenses discrétionnaires en soins restaurateurs, orthodontiques et esthétiques. L'utilisation culmine dans la tranche des 35-54 ans, lorsque l'usure cumulée croise le revenu disponible, soutenant un revenu élevé par visite. Pourtant, la cohorte des ≥65 ans est la plus rapide à croître à un TCAC de 6,35 %, reflétant le vieillissement démographique et les avantages dentaires intégrés de Medicare Advantage. La taille du marché des services dentaires aux États-Unis pour les personnes âgées devrait se développer de manière robuste alors que la population âgée de ≥65 ans gonfle vers 73 millions d'ici 2030.

Les soins aux enfants et aux adolescents dépendent de la couverture d'assurance et de la disponibilité des prestataires. Bien que les scellements et les évaluations orthodontiques précoces réduisent la charge future de la maladie, les enfants inscrits à Medicaid rencontrent encore un accès limité sur les marchés à faible remboursement. Les cliniques mobiles CQSS et les programmes en milieu scolaire comblent partiellement ce fossé, mais les pénuries de prestataires dans les comtés ruraux persistent. Le segment des adultes en âge de travailler restera l'ancre de volume, mais le potentiel de croissance des revenus est orienté vers les personnes âgées compte tenu de leur incidence plus élevée de besoins restaurateurs et prothétiques complexes.

Par modèle de prestataire : l'indépendance s'érode, les CQSS progressent

Les cabinets indépendants individuels et de groupe contrôlaient 54,15 % des revenus en 2025, mais leur part diminue à mesure que les OSD accélèrent les acquisitions et que les CQSS élargissent leurs empreintes de service. Heartland Dental seul a ouvert 105 cabinets en 2024, tirant parti des achats centralisés pour maintenir les coûts d'approvisionnement 15 à 20 % en dessous des moyennes indépendantes. Pendant ce temps, les CQSS enregistrent un TCAC de 10,82 % jusqu'en 2031, soutenus par des subventions fédérales qui subventionnent le faible remboursement Medicaid. La taille du marché des services dentaires aux États-Unis attribuée aux cliniques publiques augmente donc plus rapidement que le marché global, reflétant la réorientation des patients pilotée par les politiques.

Les OSD se regroupent dans les banlieues où la pénétration de l'assurance commerciale soutient des barèmes de tarifs premium, tandis que les indépendants persistent dans les poches rurales et urbaines à forte proportion Medicaid. Les restrictions sur la pratique dentaire d'entreprise dans des États comme la Californie tempèrent le rythme des regroupements, mais des solutions de contournement telles que les organisations de services de gestion permettent toujours l'afflux de capitaux. En fin de compte, les indépendants doivent choisir entre l'affiliation pour l'accès au capital ou une stratégie de niche fondée sur les relations communautaires et les soins personnalisés.

Par cadre de soins : les cabinets médicaux prédominent, les cliniques de détail émergent

Les cabinets médicaux ont capturé 67,25 % de la part du marché des services dentaires aux États-Unis en 2025, grâce à des menus de services complets et à des équipements capables de procédures complexes. Les services hospitaliers se concentrent sur les cas médicalement complexes nécessitant une anesthésie ou une supervision multidisciplinaire, jouant un rôle vital mais limité. Les cliniques de détail intégrées dans les pharmacies et les grandes surfaces se développent le plus rapidement à un TCAC de 6,56 %, capitalisant sur la commodité, la transparence des prix et les horaires étendus.

Ces points de vente au détail gèrent les nettoyages préventifs et les restaurations simples, libérant la capacité des fauteuils dans les cabinets traditionnels pour des travaux à plus haute acuité. Cependant, les limites du champ d'exercice empêchent les interventions chirurgicales sur site, de sorte que les réseaux d'orientation restent essentiels. À mesure que les attentes des consommateurs s'orientent vers le service le jour même et la transparence des prix, des modèles hybrides combinant des interfaces de détail avec des centres de spécialité en back-office pourraient émerger, fragmentant davantage le paysage des cadres de soins sur le marché des services dentaires aux États-Unis.

Par mode de paiement : l'assurance privée en tête, les paiements directs en forte hausse

L'assurance privée a financé 46,65 % des dépenses en 2025, portée par les régimes employeurs couvrant 100 % des soins préventifs. Pourtant, les paiements directs progressent à un TCAC de 6,32 % — le plus rapide de tous les canaux — parce que l'adoption de régimes à franchise élevée transfère la responsabilité du premier dollar aux patients et que les procédures esthétiques restent largement non couvertes. La taille du marché des services dentaires aux États-Unis liée aux paiements directs se développe donc plus rapidement que la base assurée, en particulier dans les segments esthétiques et orthodontiques électifs.

La pénétration de l'assurance publique devrait augmenter à mesure que les soins dentaires pour adultes dans le cadre de Medicaid deviendront un avantage essentiel en 2027. Les écarts de remboursement restent importants, mais les subventions de base de coûts des CQSS comblent une partie du déficit de marge. Les cabinets font de plus en plus la publicité de plans d'adhésion à 300-500 USD par an pour stabiliser les flux de trésorerie et fidéliser les patients, tandis que les prêteurs tiers étendent l'accessibilité financière des traitements aux patients solvables au prix de frais financiers.

Analyse géographique

Les performances régionales au sein du marché des services dentaires aux États-Unis divergent fortement. Les États de la Sun Belt tels que la Floride, le Texas et l'Arizona connaissent l'expansion la plus rapide, soutenus par la migration des personnes âgées, l'adoption de Medicare Advantage et des environnements réglementaires propices à la croissance des OSD. Des comtés comme Sarasota et Maricopa comptent désormais des personnes âgées représentant plus de 20 % des résidents, stimulant la demande de maintenance prothétique et parodontale. À l'inverse, les régions de la Rust Belt et des Appalaches peinent avec des ratios dentistes-population inférieurs à 1:5 000, classant plus de 65 % des comtés comme zones de pénurie de professionnels de la santé dentaire. Les investissements des CQSS dans les unités mobiles et la télédentisterie compensent partiellement les lacunes, mais les distances de déplacement et la capacité limitée des fauteuils maintiennent les besoins non satisfaits à un niveau élevé.

Les métropoles côtières — New York, Los Angeles, Boston — disposent de réseaux de prestataires denses mais font face à une concurrence féroce et à des frais généraux élevés. Les OSD contournent souvent les centres urbains pour les banlieues adjacentes où les coûts immobiliers sont plus bas et le stationnement abondant, permettant des horaires étendus qui résonnent avec les professionnels actifs. La variation réglementaire façonne également la croissance. Le Minnesota, le Maine et l'Alaska autorisent les thérapeutes dentaires, élargissant la portée dans les villages ruraux, tandis que la plupart des États restreignent encore les prestataires de niveau intermédiaire, limitant la scalabilité. Le statut d'expansion de Medicaid élargit encore les disparités géographiques, les États non expansionnistes comme le Texas supportant des populations non assurées plus importantes et des visites aux urgences pour des problèmes dentaires plus fréquentes.

Dans le Midwest, la concentration d'employeurs dans le secteur manufacturier a historiquement offert de solides avantages dentaires, mais les fermetures d'usines ont érodé la couverture, faisant basculer les patients vers les catégories de paiement direct ou Medicaid. Les États montagneux de l'Ouest, notamment le Colorado et l'Utah, attirent des populations jeunes et aisées désireuses de services esthétiques et préventifs, stimulant les cabinets de niche et les startups axées sur les aligneurs. Dans l'ensemble, le marché des services dentaires aux États-Unis présente une mosaïque de banlieues hyper-compétitives, d'intérieurs ruraux mal desservis et de clusters de filet de sécurité pilotés par les politiques, exigeant des stratégies spécifiques à chaque localisation de la part des parties prenantes.

Paysage concurrentiel

Le tissu concurrentiel du marché des services dentaires aux États-Unis évolue de la fragmentation vers un oligopole. Heartland Dental, Aspen Dental et Pacific Dental Services gèrent désormais environ 4 000 sites combinés. Leurs achats centralisés seuls génèrent des économies de 15 à 20 % sur les consommables. En 2024, Heartland a conclu un partenariat avec VideaHealth pour déployer l'analyse radiographique par IA dans son réseau, réduisant le temps de diagnostic et améliorant l'acceptation des cas. Aspen Dental a intégré les données de brosse à dents connectée de Philips Sonicare dans les portails patients, renforçant la conformité préventive et la planification des rappels.

MB2 Dental a obtenu une facilité de dette de 2,34 milliards USD pour financer des regroupements supplémentaires, soulignant la confiance des investisseurs dans le profil de flux de trésorerie récurrents du secteur dentaire. Les plateformes de télédentisterie grignotent la surveillance orthodontique et les deuxièmes avis, mais les règles de licence d'État limitent les soins entièrement virtuels. Des opportunités de marché inexploitées persistent dans les comtés ruraux où les OSD manquent d'incitations d'échelle ; les CQSS comblent partiellement ce vide, mais les cycles de financement et les pénuries de main-d'œuvre contraignent l'expansion. Les cabinets indépendants conservent leur pertinence concurrentielle en mettant l'accent sur le service personnalisé, la continuité des soins et les liens communautaires, bien que la hausse des coûts de main-d'œuvre et d'approvisionnement mette à l'épreuve le réinvestissement en capital.

À l'avenir, les partenariats technologiques définiront les gagnants. Les OSD capables de standardiser l'imagerie par IA, le fraisage de fauteuil et la gestion de cabinet basée sur le cloud élargiront leurs avantages d'efficacité. Les statuts de pratique dentaire d'entreprise pourraient ralentir le rythme dans des États comme la Californie, mais les structures d'organisations de services de gestion offrent des voies légales pour une consolidation continue. La course aux talents est primordiale ; les entités qui offrent le remboursement des frais de scolarité, des perspectives de carrière et des horaires flexibles attireront les hygiénistes et assistants rares, consolidant la résilience opérationnelle.

Leaders du secteur des services dentaires aux États-Unis

Aspen Dental Management, Inc.

Dental Care Alliance

Great Expressions Dental Centers

Pacific Dental Services

Smile Brands Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : L'Association nationale des centres de santé communautaire et le Réseau national pour l'accès à la santé bucco-dentaire ont formé une alliance stratégique pour intégrer des services de santé bucco-dentaire complets au sein des centres de santé communautaire.

- Juillet 2025 : Sunstar Americas et Dentistry.One ont dévoilé GUM Virtual Care, une plateforme alimentée par l'IA offrant des consultations virtuelles 24h/24 et 7j/7 et des examens de santé bucco-dentaire à l'échelle nationale.

Périmètre du rapport sur le marché des services dentaires aux États-Unis

Selon le périmètre du rapport, les services dentaires désignent plusieurs options de traitement visant à maintenir la santé bucco-dentaire et à gérer plusieurs troubles dentaires, notamment les caries, la perte de dents et les maladies des gencives.

La segmentation du marché des services dentaires aux États-Unis est catégorisée par type de service, groupe d'âge des patients, modèle de prestataire, cadre de soins et mode de paiement. Par type de service, il comprend les services préventifs et diagnostiques, les services restaurateurs (obturations, couronnes, bridges), les traitements parodontaux, les procédures endodontiques, les services orthodontiques (appareils, aligneurs transparents), les services prothétiques (prothèses, implants) et les services dentaires esthétiques. Par groupe d'âge des patients, il est segmenté en ≤17 ans, 18-64 ans et ≥65 ans. Par modèle de prestataire, il comprend les cabinets indépendants individuels/de groupe, les organisations de services dentaires (OSD) et les cliniques publiques/CQSS. Par cadre de soins, il est divisé en cliniques dentaires en cabinet, services dentaires affiliés aux hôpitaux et cliniques de santé de détail. Par mode de paiement, il comprend l'assurance privée, l'assurance publique et les paiements directs. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Préventif et diagnostique |

| Restaurateur (obturations, couronnes, bridges) |

| Parodontologie |

| Endodontie |

| Orthodontie (appareils, aligneurs transparents) |

| Prothèse dentaire (prothèses, implants) |

| Dentisterie esthétique |

| ≤17 ans |

| 18-64 ans |

| ≥65 ans |

| Cabinets indépendants individuels / de groupe |

| Organisations de services dentaires (OSD) |

| Cliniques publiques / CQSS |

| Cliniques dentaires en cabinet |

| Services dentaires affiliés aux hôpitaux |

| Cliniques de santé de détail |

| Assurance privée |

| Assurance publique |

| Paiement direct |

| Par type de service | Préventif et diagnostique |

| Restaurateur (obturations, couronnes, bridges) | |

| Parodontologie | |

| Endodontie | |

| Orthodontie (appareils, aligneurs transparents) | |

| Prothèse dentaire (prothèses, implants) | |

| Dentisterie esthétique | |

| Par groupe d'âge des patients | ≤17 ans |

| 18-64 ans | |

| ≥65 ans | |

| Par modèle de prestataire | Cabinets indépendants individuels / de groupe |

| Organisations de services dentaires (OSD) | |

| Cliniques publiques / CQSS | |

| Par cadre de soins | Cliniques dentaires en cabinet |

| Services dentaires affiliés aux hôpitaux | |

| Cliniques de santé de détail | |

| Par mode de paiement | Assurance privée |

| Assurance publique | |

| Paiement direct |

Questions clés auxquelles le rapport répond

À quelle vitesse la demande d'aligneurs transparents croît-elle sur le marché des services dentaires aux États-Unis ?

L'orthodontie, portée principalement par les aligneurs transparents, progresse à un TCAC de 6,25 % jusqu'en 2031, le rythme le plus rapide de toutes les lignes de service.

Quelle part des dépenses dentaires provient des paiements directs ?

Les paiements directs représentaient 46,65 % en 2025 et progressent à un TCAC de 6,32 % alors que les régimes à franchise élevée transfèrent davantage de coûts aux patients.

Quel modèle de prestataire se développe le plus rapidement ?

Les cliniques publiques et CQSS progressent à un TCAC de 10,82 %, le plus élevé parmi les types de prestataires, soutenu par des subventions fédérales et les extensions de Medicaid.

Pourquoi les OSD se concentrent-elles sur les États de la Sun Belt ?

Ces États combinent une forte migration de personnes âgées, des réglementations favorables et des populations densément assurées commercialement, offrant des marges attractives pour les groupes consolidés.

Comment les pénuries de personnel impactent-elles les opérations des cabinets ?

Les postes vacants d'hygiénistes et d'assistants avoisinant 15 % obligent de nombreux cabinets à réduire leurs heures ou à recourir à des agences d'intérim coûteuses, comprimant les marges des petits cabinets.

Qu'est-ce qui stimule la croissance de l'utilisation chez les personnes âgées ?

Les avantages dentaires quasi universels de Medicare Advantage et le vieillissement démographique font augmenter les volumes de patients âgés à un TCAC de 6,35 % jusqu'en 2031.

Dernière mise à jour de la page le: