Taille et part du marché des élévateurs et luxateurs dentaires aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

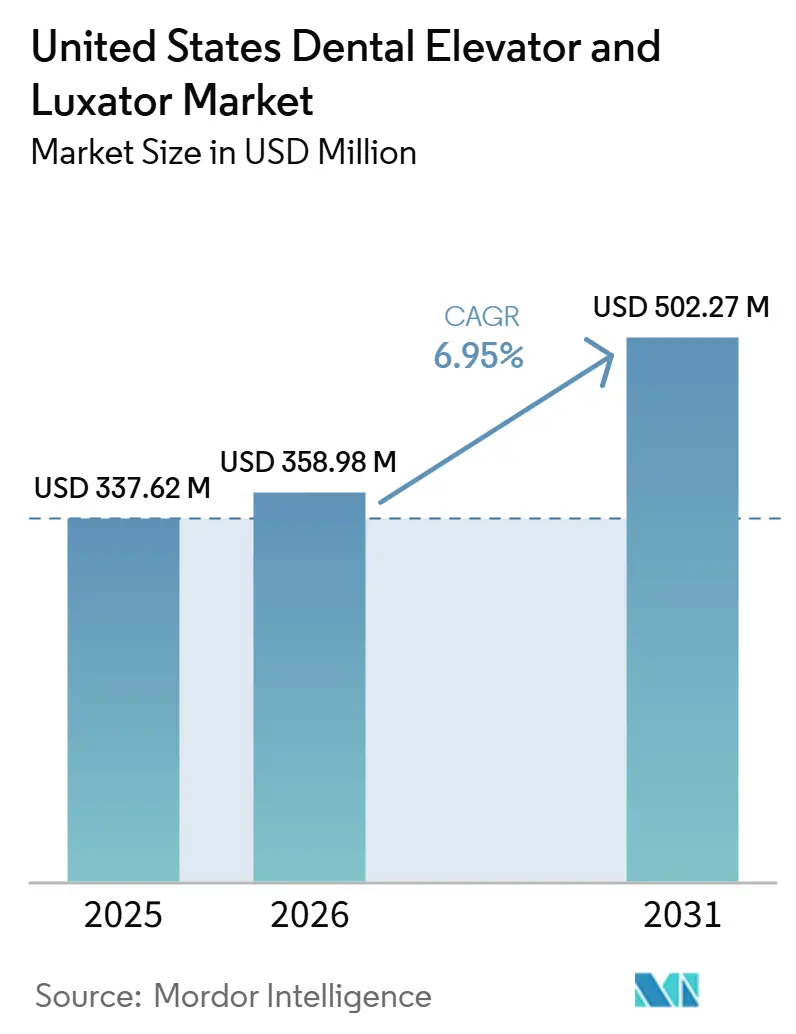

| Taille du marché de l'année de base (2025) | 337.62 Millions de dollars américains |

| Taille du Marché (2026) | 358.98 Millions de dollars américains |

| Taille du Marché (2031) | 502.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des élévateurs et luxateurs dentaires aux États-Unis par Mordor Intelligence

La taille du marché américain des élévateurs et luxateurs dentaires devrait passer de 337,62 millions USD en 2025 à 358,98 millions USD en 2026, pour atteindre 502,27 millions USD d'ici 2031, avec un CAGR de 6,95 % sur la période 2026-2031.

Le marché américain des élévateurs et luxateurs dentaires est soutenu par une patientèle structurellement plus âgée ; les États-Unis comptaient 61,2 millions de personnes âgées de 65 ans et plus en 2024, soit 18 % de la population, cette cohorte ayant progressé de 3,1 % entre 2023 et 2024. Le marché américain des élévateurs et luxateurs dentaires bénéficie également de l'essor des cabinets de groupe et des réseaux de soins dentaires ambulatoires, les dentistes affiliés à des DSO représentant 16,1 % de l'ensemble des dentistes américains en 2024, et les structures de groupe constituant désormais une part importante de l'organisation des cabinets. La demande de procédures reste soutenue, les dépenses dentaires nationales ayant atteint 189 milliards USD en 2024, et les dépenses dentaires des consommateurs progressant de 4 % en glissement annuel jusqu'en janvier 2026, ce qui ancre le marché américain des élévateurs et luxateurs dentaires à des volumes cliniques actifs plutôt qu'à des achats purement discrétionnaires. Le marché américain des élévateurs et luxateurs dentaires est également reconfiguré par les protocoles d'implantation immédiate, car les recommandations d'extraction mini-invasive favorisent de plus en plus les instruments préservant l'alvéole afin de protéger le volume osseux avant la pose d'implants. Une contrainte à court terme demeure la pression sur les coûts des intrants, l'incertitude tarifaire et l'inflation des instruments importés ayant été identifiées comme des préoccupations majeures fin 2025, ce qui pourrait comprimer les marges et accélérer la consolidation parmi les fournisseurs de niveau intermédiaire desservant le marché américain des élévateurs et luxateurs dentaires.

Points clés du rapport

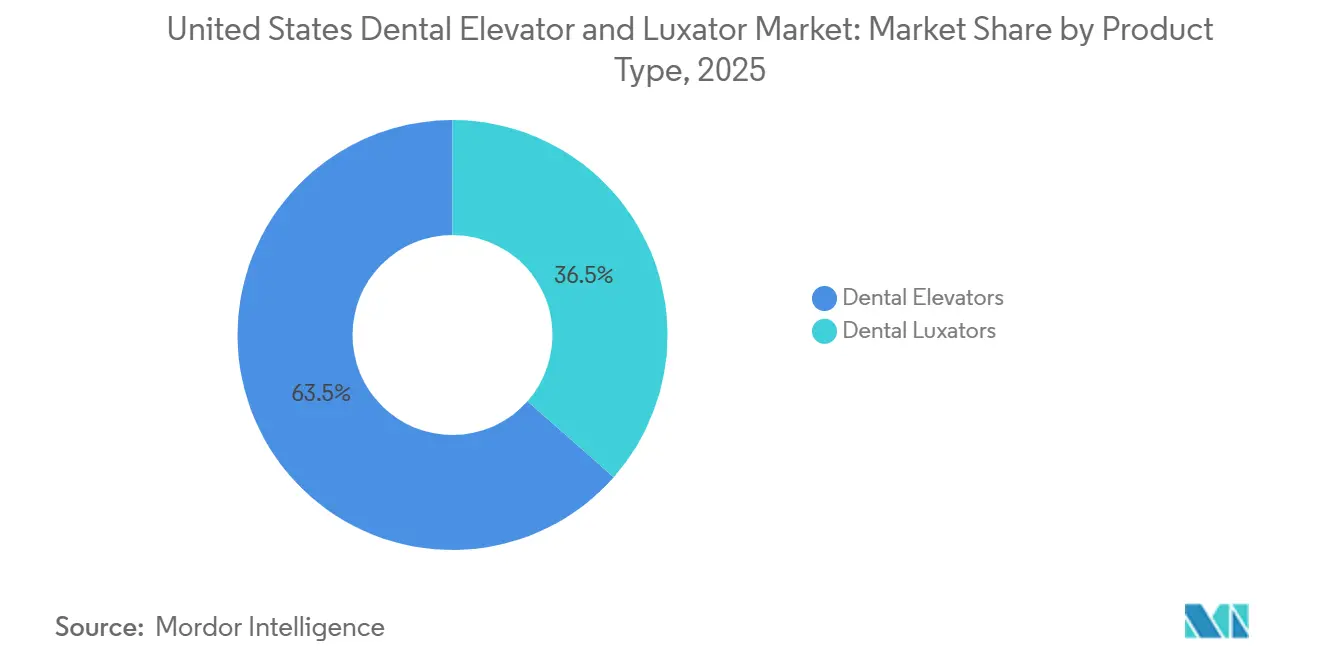

- Par type de produit, les élévateurs dentaires ont dominé avec une part de revenus de 63,48 % sur le marché des élévateurs et luxateurs dentaires aux États-Unis en 2025, tandis que les luxateurs dentaires devraient se développer à un CAGR de 7,36 % jusqu'en 2031.

- Par taille, les instruments de 5 mm représentaient 29,42 % de la valeur 2025 sur le marché des élévateurs et luxateurs dentaires aux États-Unis, tandis que le segment des 10 mm devrait croître à un CAGR de 8,87 % jusqu'en 2031.

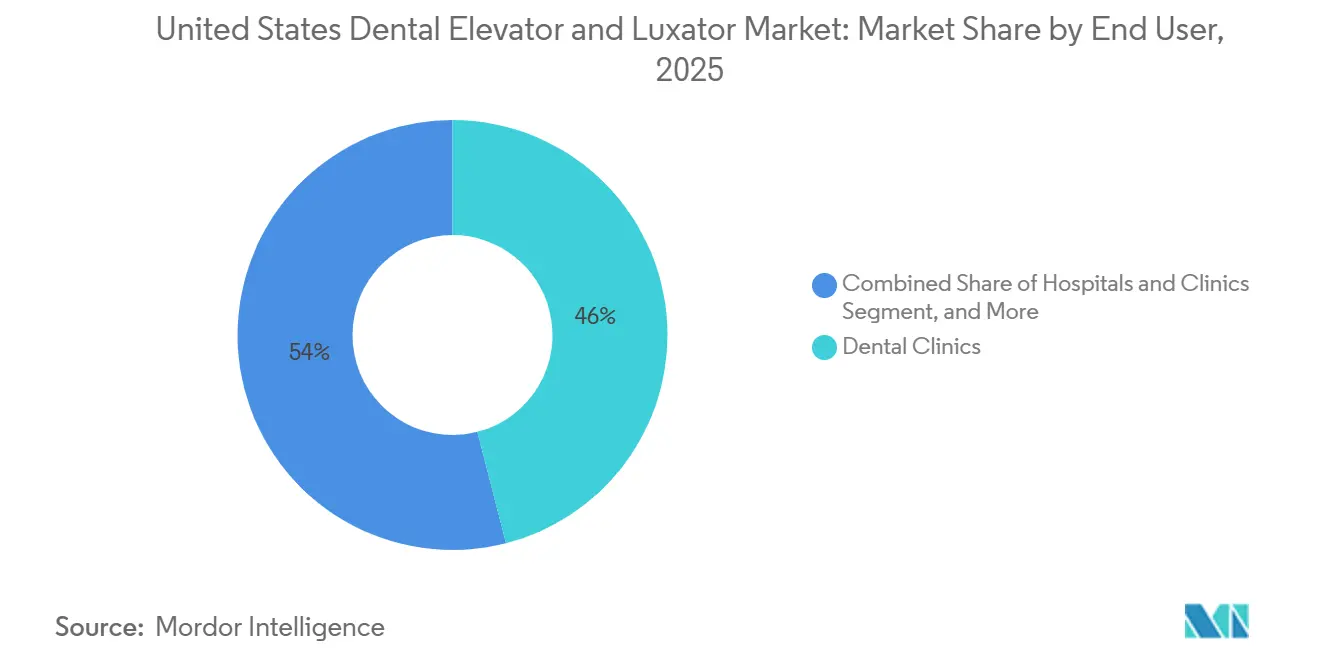

- Par utilisateur final, les cabinets dentaires détenaient 46,03 % du marché en 2025, tandis que les hôpitaux et cliniques devraient progresser à un CAGR de 7,97 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des élévateurs et luxateurs dentaires aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des extractions dentaires gériatriques | +1.8% | National, avec une concentration plus marquée dans les États du Sun Belt et du Nord-Est | Court terme (≤ 2 ans) |

| Expansion des réseaux de soins dentaires ambulatoires | +1.4% | National, avec des gains précoces dans les corridors à forte densité de DSO dans le Sud-Est, le Midwest et le Sud-Ouest | Court terme (≤ 2 ans) |

| Forte prévalence des maladies parodontales et des pertes dentaires | +1.2% | National, avec une prévalence élevée parmi les populations adultes à faibles revenus, hispaniques et noires dans les centres urbains | Moyen terme (2-4 ans) |

| Évolution vers des techniques d'extraction mini-invasives | +1.1% | National, avec une adoption précoce dans les centres dentaires universitaires et les cabinets de groupe spécialisés | Moyen terme (2-4 ans) |

| Conception ergonomique des instruments et innovation en matériaux | +0.7% | National, avec une concentration dans les cabinets à fort volume gérés par des DSO et les cliniques spécialisées en chirurgie orale | Long terme (≥ 4 ans) |

| Conditionnement stérile, à usage unique et spécifique aux cabinets | +0.6% | National, avec des retombées dans les centres chirurgicaux ambulatoires des États bénéficiant d'un accès élargi aux soins dentaires Medicaid | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des extractions dentaires gériatriques : le vieillissement démographique soutient structurellement la demande en instruments

Le marché américain des élévateurs et luxateurs dentaires est étroitement lié à la progression rapide du nombre de personnes âgées à travers le pays. La population américaine âgée de 65 ans et plus a atteint 61,2 millions en 2024 et représentait 18 % de la population totale, avec une croissance annuelle de 3,1 % entre 2023 et 2024.[1]Bureau du recensement des États-Unis, "Les personnes âgées sont plus nombreuses que les enfants dans 11 États et dans près de la moitié des comtés," Bureau du recensement des États-Unis, census.gov Les personnes âgées supportent un fardeau plus lourd de perte dentaire, et le NIDCR rapporte que les personnes âgées de 65 ans et plus conservaient en moyenne 20,7 dents, tandis que 17,3 % étaient totalement édentées. Même parmi les seniors qui conservent encore leurs dents, la moyenne de 10,7 dents manquantes indique un flux continu d'extractions difficiles impliquant souvent des racines, un os fragile et des sites à compromis parodontal. Cela maintient la demande sur le marché américain des élévateurs et luxateurs dentaires liée à des procédures nécessaires plutôt qu'à des dépenses facultatives. La perspective à long terme est également importante, car un article de 2025 paru dans Frontiers in Dental Medicine projette que la population américaine âgée de 65 ans et plus atteindra 98 millions d'ici 2060, ce qui soutient une demande soutenue en instruments liés aux extractions bien au-delà de la période de prévision actuelle.

Expansion des réseaux de soins dentaires ambulatoires : l'envergure des DSO génère une demande d'approvisionnement standardisée

Le marché américain des élévateurs et luxateurs dentaires bénéficie également de la croissance des grands réseaux de soins ambulatoires. Les dentistes affiliés à des DSO représentaient 16,1 % de l'ensemble des dentistes américains en 2024, soit plus du double des 7,4 % enregistrés en 2015, et la participation aux cabinets de groupe a continué d'augmenter.[2]Institut de politique de santé de l'Association dentaire américaine, "Le marché des soins dentaires," Association dentaire américaine, ada.org À mesure que les DSO se développent, les décisions d'achat s'éloignent du choix individuel du clinicien pour se tourner vers des listes de fournisseurs approuvés, ce qui crée des flux de commandes récurrents pour les instruments manuels de chirurgie buccale. L'élargissement de la couverture élargit la base de patients pouvant être traités, car le CMS a finalisé en 2024 que les États pourraient ajouter des services dentaires courants pour adultes en tant que prestation de santé essentielle à partir de janvier 2027. Un rapport de décembre 2025 sur les prestations dentaires Medicaid a montré que 38 États et le District de Columbia offraient des prestations dentaires améliorées pour adultes en 2025, et que 18 États avaient élargi leurs prestations dentaires pour adultes depuis 2021 sans qu'aucun État ne les réduise. À mesure que les réseaux de soins ambulatoires se développent dans ce contexte de couverture, le marché américain des élévateurs et luxateurs dentaires devrait voir moins de marques mineures dans les formulaires et une plus grande concentration dans les listes de fournisseurs approuvés capables de garantir qualité et volume simultanément.

Forte prévalence des maladies parodontales et des pertes dentaires : la prévalence des maladies génère un volume de procédures récurrent

Le marché américain des élévateurs et luxateurs dentaires bénéficie d'un soutien constant lié au lourd fardeau national des maladies parodontales. Les dernières données de prévalence maintenues à l'échelle nationale montrent que 42,2 % des adultes américains âgés de 30 ans et plus souffraient de parodontite, tandis que 59,8 % des adultes âgés de 65 ans et plus étaient touchés. La parodontite sévère affectait 7,8 % des adultes âgés de 30 ans et plus, avec des taux nettement plus élevés chez les fumeurs, les adultes diabétiques et les personnes vivant en dessous du seuil de pauvreté fédéral. Les dents à compromis parodontal nécessitent souvent une dilatation alvéolaire plus lente et une séparation ligamentaire contrôlée, ce qui favorise l'utilisation d'élévateurs et de luxateurs plutôt qu'une approche uniquement aux forceps lorsque la préservation osseuse est importante. Les dépenses dentaires nationales ont atteint 189 milliards USD en 2024, ce qui montre que le fardeau de la maladie se traduit par des traitements actifs plutôt que de rester uniquement un besoin de soins latent. Le marché américain des élévateurs et luxateurs dentaires bénéficie également lorsque les équipes médicales demandent un bilan dentaire avant une dialyse ou une intervention cardiovasculaire, car les patients présentant une mauvaise denture ont souvent besoin d'extractions avant que les plans de traitement plus larges puissent progresser.

Évolution vers des techniques d'extraction mini-invasives : la science de la préservation alvéolaire différencie les luxateurs des forceps

Le marché américain des élévateurs et luxateurs dentaires est façonné par l'utilisation plus large des protocoles d'extraction mini-traumatique. Un consensus d'experts de 2024 publié dans le Journal of Southern Medical University a formalisé les indications, les étapes techniques et la prise en charge postopératoire de l'extraction dentaire mini-invasive, plaçant les instruments ligamentaires parodontaux parmi les outils de première intention privilégiés. Une étude comparative de 2025 publiée dans le Journal of Clinical Periodontology and Dental Research a rapporté un soutien biomécanique et clinique favorable aux méthodes d'extraction par torsion et balancement par rapport aux méthodes conventionnelles d'expansion alvéolaire.[3]Journal of Clinical Periodontology and Dental Research, "Comparaison de la biomécanique et validation clinique des méthodes d'extraction dentaire par torsion et balancement," Journal of Clinical Periodontology and Dental Research, jocpd.com Ces résultats sont importants car les luxateurs sectionnent le ligament parodontal avec une force rotationnelle contrôlée et favorisent une meilleure préservation alvéolaire pour la planification d'implants immédiats. Cela déplace la logique d'achat de la simple facilité d'extraction vers les résultats implantaires en aval, ce qui renforce le segment premium sur le marché américain des élévateurs et luxateurs dentaires. Les études sur la piézochirurgie soutiennent également cette orientation, tout en positionnant encore les instruments manuels mécaniques comme complémentaires plutôt qu'obsolètes dans les flux de travail mixtes.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remboursement incohérent des instruments d'extraction courants | -0.8% | National, plus aigu dans les États avec des prestations dentaires Medicaid limitées et les zones rurales à faible pénétration de l'assurance privée | Moyen terme (2-4 ans) |

| Pression sur les prix due aux importations standardisées à faible coût | -0.7% | National, plus aigu dans les segments de produits d'entrée de gamme et parmi les cabinets dentaires indépendants sensibles aux coûts | Court terme (≤ 2 ans) |

| Préférence clinique pour les alternatives multi-usages et les forceps conventionnels | -0.5% | National, avec une résistance plus grande dans les milieux ruraux et les centres de santé communautaires avec une exposition limitée à la formation | Moyen terme (2-4 ans) |

| Différenciation limitée des procédures dans une catégorie d'instruments manuels mature | -0.4% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Remboursement incohérent des instruments d'extraction courants : les lacunes de couverture contraignent les budgets des établissements

Le marché américain des élévateurs et luxateurs dentaires est encore confronté à un problème de remboursement, car le paiement des procédures ne se traduit pas directement par une récupération spécifique aux instruments. CareQuest a rapporté en 2025 que 26 % des adultes américains, soit 69 millions de personnes, n'avaient pas de couverture dentaire, ce qui laisse de nombreux prestataires opérer dans des environnements de demande instables. Les cliniques de filet de sécurité et les FQHC gèrent généralement leurs budgets autour des procédures remboursables, du personnel et des consommables essentiels, de sorte que les instruments manuels sont en concurrence pour les fonds avec des besoins opérationnels plus immédiats. Les changements de politique du CMS améliorent l'environnement de couverture à long terme, mais ils ne remboursent pas l'achat d'élévateurs ou de luxateurs spécifiques en tant qu'éléments facturables séparés. Cela crée des cycles de remplacement inégaux selon les États, car les marchés mieux couverts peuvent renouveler les plateaux plus régulièrement tandis que les marchés à faible couverture prolongent la durée de vie des instruments. Il en résulte une adoption premium plus lente dans les parties du marché américain des élévateurs et luxateurs dentaires les plus sensibles aux contraintes budgétaires.

Pression sur les prix due aux importations standardisées à faible coût : le segment générique érode le pouvoir de fixation des prix pour les fabricants premium

Le marché américain des élévateurs et luxateurs dentaires est également confronté à une pression persistante sur les prix due aux produits importés à spécifications standard. L'Institut de politique de santé de l'ADA a signalé l'incertitude tarifaire et la hausse des coûts d'importation comme des préoccupations majeures dans son enquête sur l'économie dentaire du quatrième trimestre 2025, qui montrait que la pression sur les frais généraux influençait la façon dont les cabinets envisageaient leurs dépenses futures. Parallèlement, des ensembles d'élévateurs standardisés provenant d'Asie du Sud et de l'Est sont apparus dans les catalogues à des prix inférieurs de 25 % à 40 % aux équivalents de marques nationales, ce qui réduit la marge de manœuvre pour une tarification premium dans les applications courantes. Les cliniques indépendantes et les programmes universitaires sont particulièrement exposés car ils accordent souvent plus d'importance à la cohérence budgétaire qu'aux gains ergonomiques marginaux. Cela ne supprime pas la demande sur le marché américain des élévateurs et luxateurs dentaires, mais cela déplace davantage de volume vers le segment d'entrée de gamme et oblige les fabricants premium à justifier leur prix par la durabilité, le toucher et la maniabilité clinique. La compression des marges devrait donc rester la plus forte là où la substitution de produits est la plus facile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les luxateurs dentaires gagnent des parts à mesure que les protocoles d'extraction préparatoires à l'implantation se standardisent

Les élévateurs dentaires détenaient 63,48 % de la part du marché américain des élévateurs et luxateurs dentaires en 2025, ce qui reflétait leur rôle de longue date dans les flux de travail d'extraction courants dans les cabinets américains. Leur utilisation répandue dans les procédures sur incisives, prémolaires et molaires en fait le choix par défaut dans de nombreux plateaux de dentisterie générale et de chirurgie buccale. Les modèles droits, cryer et apicaux restent familiers aux cliniciens car ils sont profondément ancrés dans la formation, la préparation des cas et la planification des stocks de base. Cette position bien établie confère aux élévateurs une base de demande stable sur le marché américain des élévateurs et luxateurs dentaires, même si les techniques procédurales continuent d'évoluer.

Les luxateurs dentaires devraient croître à un CAGR de 7,36 % jusqu'en 2031, soit un rythme plus rapide que le rythme global de 7 % du marché américain des élévateurs et luxateurs dentaires. Leur croissance plus forte reflète le fait que les luxateurs s'inscrivent davantage dans les flux de travail d'extraction atraumatique et de préparation implantaire, où la préservation osseuse a une valeur financière et clinique directe. Le consensus d'experts de 2024 sur l'extraction mini-invasive a spécifiquement soutenu les instruments ligamentaires parodontaux comme outils de première intention, ce qui donne aux fournisseurs une base clinique plus claire pour l'inclusion dans les plateaux et le positionnement premium. Ce changement améliore également le mix produit pour les fabricants, car les luxateurs, en particulier les variantes ergonomiques et à finition premium, se vendent généralement à des prix moyens plus élevés que les élévateurs standard.

Par taille : le segment des 5 mm ancre le volume tandis que la croissance des 10 mm signale une complexité chirurgicale croissante

Le segment 5 mm représentait 29,42 % de la taille du marché américain des élévateurs et luxateurs dentaires en 2025, ce qui en faisait la configuration de taille dominante. Sa position de leader découlait d'une large polyvalence clinique, car il convient à un large éventail d'extractions antérieures et bicuspides et facilite la standardisation des plateaux courants. Les cabinets souhaitant des flux de travail simples de stérilisation et de réapprovisionnement centrent souvent la couverture des cas courants autour des ensembles de 3 mm à 5 mm, le 5 mm offrant la plus grande utilité. Les variantes de 2 mm, 3 mm et 4 mm restent importantes pour les racines étroites, les cas pédiatriques et l'anatomie intermédiaire, mais elles répondent à des besoins procéduraux plus sélectifs.

Le segment 10 mm devrait croître à un CAGR de 8,87 % jusqu'en 2031, ce qui signale une intensité procédurale croissante à l'extrémité la plus difficile du mix de cas. Les extrémités de travail plus larges et plus longues sont pertinentes dans les impactions des troisièmes molaires, les extractions de molaires pluriradiculées et les cas où une prise et un levier plus importants sont nécessaires. Les données sur la piézochirurgie dans le traitement des troisièmes molaires soutiennent encore une approche de technique mixte, où les instruments manuels continuent de jouer un rôle central avant ou parallèlement aux étapes d'ostéotomie. Cela signifie que la croissance des instruments de grand format est moins liée au remplacement des tailles standard qu'à une demande supplémentaire provenant d'extractions complexes nécessitant un contrôle mécanique plus élevé sur le marché américain des élévateurs et luxateurs dentaires.

Par utilisateur final : les cabinets dentaires en tête, mais la croissance en milieu hospitalier reflète une intégration systémique

Les cliniques dentaires représentaient 46,03 % de la taille du marché américain des élévateurs et luxateurs dentaires en 2025, ce qui les maintenait comme le principal cadre d'utilisation finale. Cette position reflète leur rôle de principal site pour les extractions courantes et modérément complexes dans les cabinets indépendants, les cliniques gérées par des DSO et les centres de santé communautaires. Leur base de procédures soutient un renouvellement régulier des instruments manuels réutilisables, même lorsque l'adoption premium diffère selon le budget et le mix de cas. Les instituts de recherche et universitaires restent une partie plus modeste mais stable du marché américain des élévateurs et luxateurs dentaires, car les besoins d'enseignement et le développement de protocoles en font des acheteurs actifs.

Les hôpitaux et cliniques devraient se développer à un CAGR de 7,97 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide. Cette tendance s'aligne sur l'élargissement de l'accès aux soins dentaires ambulatoires hospitaliers et sur une prise en charge plus institutionnelle des cas complexes, médicalement gérés et pédiatriques. L'Académie américaine de dentisterie pédiatrique a continué de suivre la mise en œuvre des frais d'établissement au niveau des États pour la réhabilitation dentaire en salle d'opération, ce qui soutient le réapprovisionnement des plateaux dentaires chirurgicaux dans les établissements ambulatoires et de chirurgie ambulatoire. L'École Dugoni de l'Université du Pacifique a également reçu l'approbation pour un investissement de 22 millions USD dans un centre chirurgical ambulatoire qui devrait porter les volumes de patients au-delà de 8 000 visites, ce qui montre comment les ajouts de capacité liés aux hôpitaux peuvent se traduire par une demande d'approvisionnement centralisée.

Analyse géographique

Le marché américain des élévateurs et luxateurs dentaires est un marché à périmètre national unique, mais la demande varie néanmoins de manière significative à travers les États-Unis. Les États de la ceinture solaire tels que la Floride, le Texas, l'Arizona et la Californie abritent certaines des plus grandes populations de personnes âgées, ce qui leur confère la plus forte densité de demande d'extraction liée à l'âge. La Floride a maintenu une part de personnes âgées supérieure à 21 % ces dernières années, ce qui explique en partie son rôle prépondérant dans les soins dentaires à forte intensité procédurale. Les dépenses dentaires des consommateurs augmentent également de manière inégale selon les régions, et l'Institut de politique de santé de l'ADA a confirmé une croissance de 4 % en glissement annuel jusqu'en janvier 2026, avec une activité plus soutenue sur les marchés combinant une meilleure couverture, des réseaux de prestataires plus denses et une plus grande présence des DSO.

Les États ruraux et mal desservis restent les poches de demande les plus faibles pour les produits premium sur le marché américain des élévateurs et luxateurs dentaires. CareQuest a rapporté en 2025 que 69 millions d'adultes n'avaient pas de couverture dentaire, le fardeau pesant lourdement sur les populations à faibles revenus et mal desservies. Les FQHC et les cliniques communautaires dans ces régions privilégient généralement les ensembles réutilisables durables aux variantes premium à usage unique ou à renforcement en titane, car les budgets d'achat sont gérés de manière stricte. Dans le même temps, le contexte politique s'améliore, car 38 États et le District de Columbia offraient des prestations dentaires Medicaid améliorées pour adultes en 2025 et 7 États ont élargi ces prestations en 2025 seulement. La Californie offre un autre exemple important, l'Autorité de financement des établissements de santé de Californie ayant accordé 47,2 millions USD pour des projets de cliniques dentaires spécialisées en 2025, ce qui devrait soutenir 124 salles de soins et blocs opératoires nouveaux ou agrandis dans 10 comtés.

Le couloir du Nord-Est et les métropoles de la côte Ouest restent des pôles d'adoption précoce des protocoles d'extraction mini-traumatique sur le marché américain des élévateurs et luxateurs dentaires. Leur avantage provient d'une forte densité de spécialistes et de l'influence des grands centres dentaires universitaires tels que Harvard, Penn, l'UCSF et Columbia, où les flux de travail privilégiant les luxateurs en première intention sont plus susceptibles de façonner les normes de formation. Cet effet de formation se diffuse vers l'extérieur sur un cycle de 3 à 5 ans à mesure que les diplômés intègrent des cabinets de groupe privés et des structures DSO. Ce schéma de diffusion est important car les fournisseurs premium desservant aujourd'hui les centres universitaires pourraient façonner les formulaires approuvés de demain sur les marchés commerciaux voisins.

Paysage concurrentiel

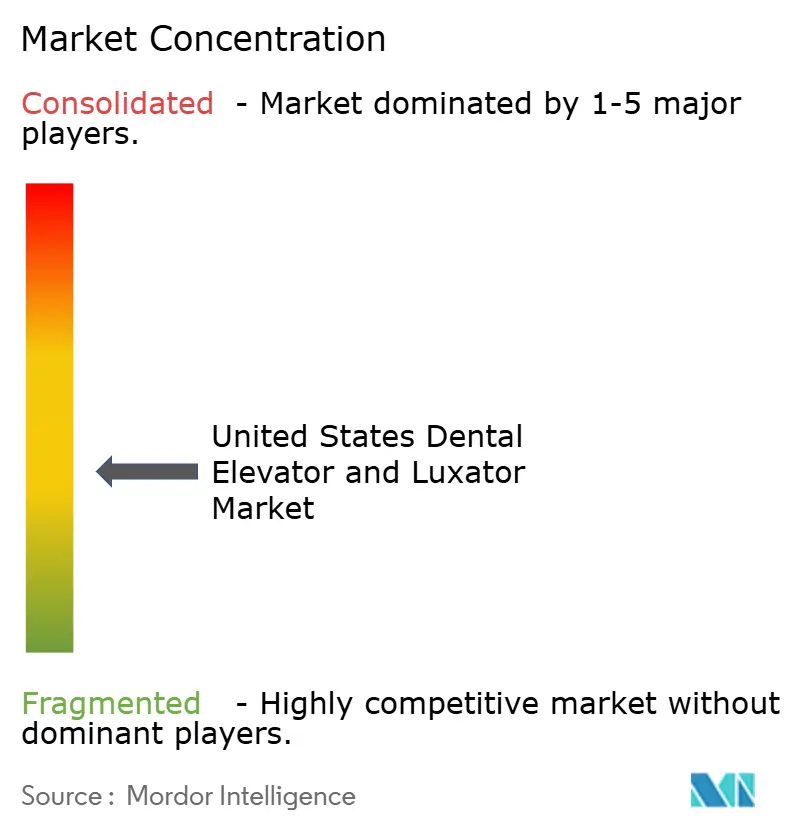

Le marché américain des élévateurs et luxateurs dentaires est modérément fragmenté, avec des fabricants d'instruments spécialisés en concurrence aux côtés de grands distributeurs nationaux. HuFriedyGroup et Medesy sont bien positionnés dans le segment premium, tandis que Titan Instruments et Nordent Manufacturing se distinguent par leurs références de production nationale, leur capacité de personnalisation et leur pertinence dans les ensembles de chirurgie buccale. Henry Schein et Patterson Companies jouent un rôle d'amplification important car ils distribuent les produits via des canaux de catalogues, de GPO et de contrats DSO plutôt que de s'appuyer uniquement sur les ventes directes des fabricants. Cette structure maintient le marché américain des élévateurs et luxateurs dentaires actif, mais elle limite les batailles de prix spécifiques aux produits car de nombreux fournisseurs vendent des élévateurs et des luxateurs dans le cadre d'un portefeuille plus large d'instruments manuels.

Une opportunité majeure sur le marché américain des élévateurs et luxateurs dentaires réside dans les kits d'extraction groupés spécifiques aux cliniques. Les ensembles stériles codés par procédure pour les cas antérieurs monoradiculés, les molaires pluriradiculées ou les troisièmes molaires peuvent réduire le temps de préparation de la salle et s'adapter au modèle opérationnel des grands cabinets de groupe. La science des matériaux devient également un facteur de différenciation plus clair, avec des manches en alliage de titane, des revêtements de lame plus durs et des traitements de surface utilisés pour améliorer la prise en main, la résistance à l'usure et le contrôle procédural. La direction de Young Innovations en matière de traitement de surface lié à XP² montre comment les catégories d'instruments manuels adjacentes normalisent déjà les arguments de performance premium en dentisterie américaine. L'attention portée aux brevets concernant la conception des manches et la géométrie des extrémités de travail suggère que le développement de produits évolue vers des SKU premium mieux soutenus plutôt que vers une disruption numérique. Néanmoins, aucun fournisseur n'a clairement verrouillé le créneau des kits assemblés pour les élévateurs et luxateurs, ce qui laisse de la place à un spécialiste de l'assemblage ou à un distributeur à grande échelle pour capturer une marge supplémentaire grâce à la curation.

Les mouvements stratégiques en 2026 montrent que les entreprises leaders élargissent leur influence autour du marché américain des élévateurs et luxateurs dentaires plutôt que de s'appuyer uniquement sur cette catégorie. HuFriedyGroup a présenté PWR Air lors de la réunion de mi-hiver de Chicago en février 2026, ce qui a renforcé son profil d'innovation et consolidé ses relations inter-catégories avec les mêmes clients qui achètent des instruments de chirurgie buccale. En avril 2026, HuFriedyGroup a également annoncé un partenariat avec Seattle Study Club, ce qui devrait renforcer le comportement de prescription lié à la formation et la visibilité de la marque dans les environnements axés sur les procédures. Dentsply Sirona et Siemens Healthineers ont reçu l'autorisation de la FDA en mars 2026 pour le premier système d'IRM dédié à la dentisterie, ce qui indique un environnement de soins dentaires devenant plus sophistiqué cliniquement et plus favorable à l'adoption d'outils procéduraux premium dans les catégories adjacentes.

Leaders du secteur des élévateurs et luxateurs dentaires aux États-Unis

3M

Dentsply Sirona Inc.

PLANMECA OY

Straumann Group

Zimmer Biomet Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Partenariat stratégique entre HuFriedyGroup et le Seattle Study Club. HuFriedyGroup a annoncé un partenariat stratégique avec le Seattle Study Club, l'un des réseaux d'éducation dentaire les plus respectés au monde, pour intégrer la formation sur les instruments cliniques à une offre de programmes avancés. Le partenariat positionne les instruments HuFriedyGroup dans des cadres de formation continue structurés, influençant directement le comportement de prescription dans les catégories d'instruments chirurgicaux, y compris les instruments manuels de chirurgie orale.

- Mars 2026 : Dentsply Sirona et Siemens Healthineers reçoivent l'autorisation de la FDA américaine pour le premier IRM dédié à la dentisterie. Dentsply Sirona et Siemens Healthineers ont reçu l'autorisation de la FDA américaine pour le MAGNETOM Free.Max Dental Edition, le premier système d'IRM dédié à la dentisterie. Bien que non directement lié aux instruments d'extraction, cette étape souligne la sophistication clinique élevée qui stimule le volume procédural dans l'écosystème de pratique dentaire plus large de Dentsply Sirona, qui comprend des instruments manuels chirurgicaux sous plusieurs lignes de marques.

- Février 2026 : HuFriedyGroup présente PWR Air lors de la réunion de mi-hiver de Chicago. HuFriedyGroup a présenté PWR Air, un nouveau dispositif thérapeutique de polissage à l'air, lors de la réunion de mi-hiver de Chicago 2026. Le lancement renforce l'investissement continu de HuFriedyGroup dans les innovations cliniques, soutenant sa présence dans les catégories de procédures parodontales et chirurgicales qui partagent des relations d'approvisionnement en instruments avec les achats d'élévateurs et de luxateurs.

- Janvier 2026 : Dentsply Sirona et Benco Dental élargissent leur partenariat de distribution. Dentsply Sirona et Benco Dental ont annoncé un partenariat élargi permettant à Benco de distribuer les solutions technologiques connectées de Dentsply Sirona sur le marché américain. Le partenariat reflète la stratégie de Dentsply Sirona d'approfondir sa portée de distribution, qui s'applique à ses lignes d'instruments chirurgicaux ainsi qu'aux équipements numériques.

Portée du rapport sur le marché des élévateurs et luxateurs dentaires aux États-Unis

Les élévateurs et luxateurs dentaires sont des instruments essentiels de chirurgie orale utilisés pour désolidariser et extraire les dents. Les luxateurs sont dotés de lames fines et tranchantes conçues pour sectionner les ligaments parodontaux. Les élévateurs sont des instruments plus épais, en forme de coin, utilisés pour appliquer un levier mécanique, sectionner les ligaments et soulever la dent de son alvéole.

Le marché des élévateurs et luxateurs dentaires aux États-Unis est segmenté en plusieurs catégories. Par type de produit, il comprend les élévateurs dentaires et les luxateurs dentaires. Par taille, le marché est divisé en instruments de 5 mm, 3 mm, 2 mm, 4 mm et 10 mm. Par utilisateur final, la segmentation couvre les cabinets dentaires, les hôpitaux et cliniques, et les instituts de recherche et académiques.

| Élévateurs dentaires |

| Luxateurs dentaires |

| 5 mm |

| 3 mm |

| 2 mm |

| 4 mm |

| 10 mm |

| Cabinets dentaires |

| Hôpitaux et cliniques |

| Instituts de recherche et académiques |

| Par type de produit | Élévateurs dentaires |

| Luxateurs dentaires | |

| Par taille | 5 mm |

| 3 mm | |

| 2 mm | |

| 4 mm | |

| 10 mm | |

| Par utilisateur final | Cabinets dentaires |

| Hôpitaux et cliniques | |

| Instituts de recherche et académiques |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des élévateurs et luxateurs dentaires aux États-Unis en 2026 ?

Le marché des élévateurs et luxateurs dentaires aux États-Unis s'élève à 358,98 millions USD en 2026 et devrait atteindre 502,27 millions USD d'ici 2031 avec un CAGR de 6,95 %.

Quel type de produit domine la demande d'élévateurs et de luxateurs dentaires aux États-Unis ?

Les élévateurs dentaires dominent la demande, avec 63,48 % de la valeur du marché 2025, car ils restent l'outil standard dans les flux de travail d'extraction courants.

Pourquoi les luxateurs dentaires connaissent-ils une croissance plus rapide que les élévateurs dentaires ?

Les luxateurs dentaires devraient croître à un CAGR de 7,36 % jusqu'en 2031, car les flux de travail d'extraction mini-invasive et d'implantation immédiate accordent une plus grande valeur à la préservation alvéolaire et à la séparation du ligament parodontal.

Quel cadre d'utilisation finale connaît la croissance la plus rapide dans cette catégorie ?

Les hôpitaux et cliniques constituent le groupe d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 7,97 % jusqu'en 2031, soutenu par un accès ambulatoire plus large et des soins dentaires plus basés en établissement.

Qu'est-ce qui stimule la demande par taille d'instrument aux États-Unis ?

La taille de 5 mm domine la demande actuelle avec 29,42 % de la valeur 2025 en raison de sa polyvalence, tandis que le segment des 10 mm connaît la croissance la plus rapide à un CAGR de 8,87 %, les extractions molaires et de troisièmes molaires complexes augmentant.

Quel est le principal risque affectant les marges des fournisseurs dans ce domaine ?

Le principal risque à court terme est la pression sur les prix due aux instruments importés à faible coût et à l'inflation des coûts liée aux tarifs douaniers, qui peuvent comprimer les marges des fournisseurs premium et de niveau intermédiaire.

Dernière mise à jour de la page le: