Taille et Part du Marché des Logiciels de Gestion de Cabinet Dentaire aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

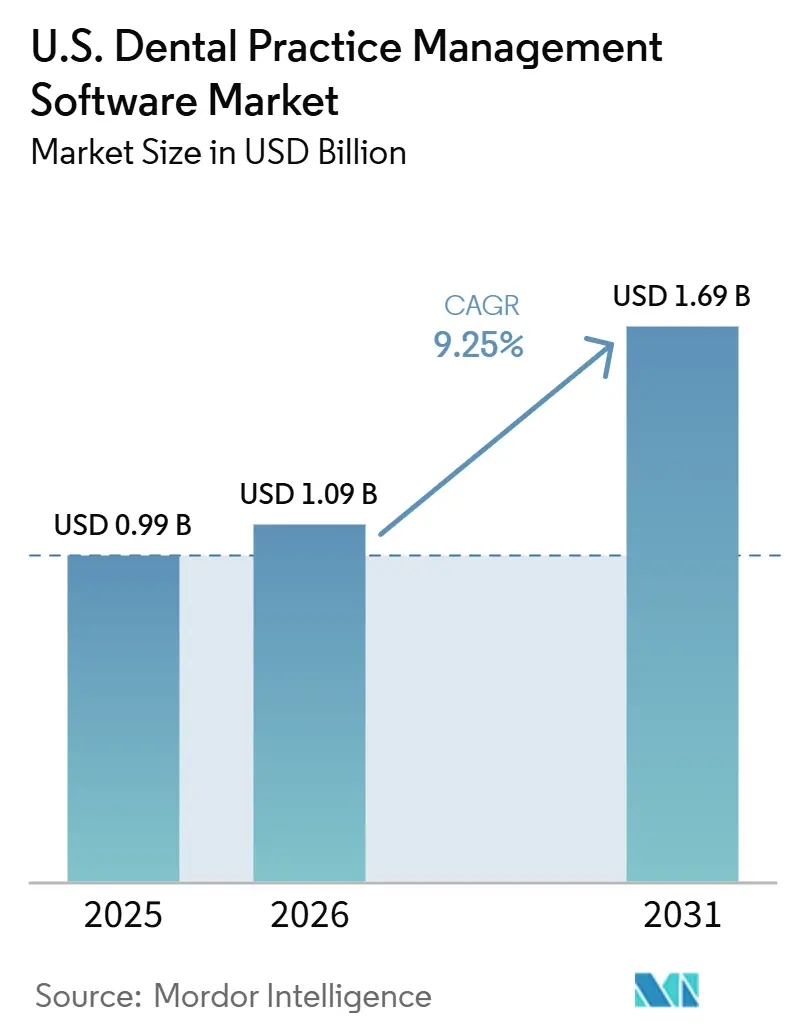

| Taille du marché de l'année de base (2025) | 0.99 Milliards de dollars |

| Taille du Marché (2026) | 1.09 Milliards de dollars |

| Taille du Marché (2031) | 1.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Gestion de Cabinet Dentaire aux États-Unis par Mordor Intelligence

La taille du marché des logiciels de gestion de cabinet dentaire aux États-Unis est projetée à 0,99 milliard USD en 2025, 1,09 milliard USD en 2026, et devrait atteindre 1,69 milliard USD d'ici 2031, avec un TCAC de 9,25 % de 2026 à 2031.

Le virage vers la prestation de soins dentaires numériques s'accélère, les cabinets étant sous pression pour gérer les demandes de remboursement, la planification, les dossiers de traitement, la facturation et la communication avec les patients grâce à des flux de travail avancés qui dépassent les capacités des anciens systèmes. En 2025, 23,3 % des dentistes aux États-Unis ont investi dans de nouveaux logiciels de gestion de cabinet, dépassant les 20,3 % initialement prévus, malgré des frais généraux élevés et des pressions sur les remboursements.[1]Institut de politique de santé de l'Association dentaire américaine, « État de l'économie dentaire américaine T4 2025 », Association dentaire américaine, ada.org La croissance se concentre davantage, les dentistes affiliés aux DSO affichant des intentions d'investissement logiciel plus fortes pour 2026 par rapport aux dentistes non affiliés aux DSO. Cela indique que l'expansion à court terme du marché des logiciels de gestion de cabinet dentaire aux États-Unis est principalement portée par des groupes organisés, des migrations menées par les fournisseurs et des déploiements standardisés, plutôt que par une demande de remplacement généralisée parmi les cabinets indépendants.

Points Clés du Rapport

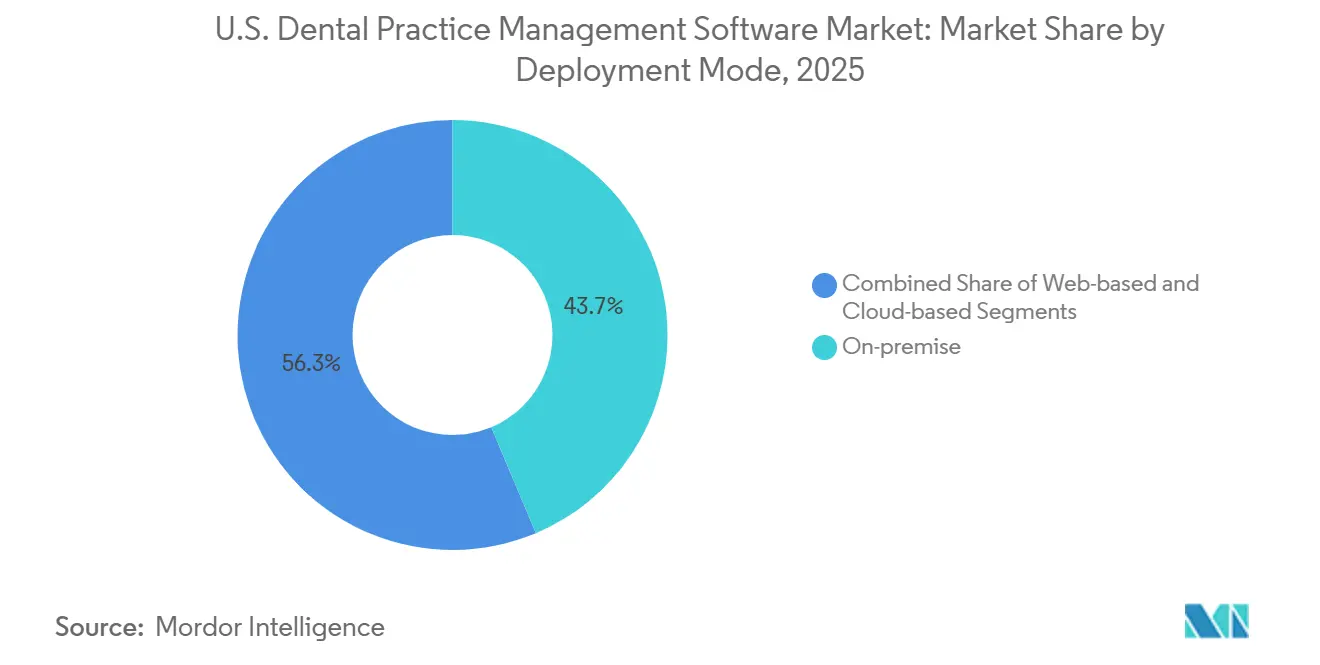

- Par mode de déploiement, les systèmes sur site représentaient 43,65 % du chiffre d'affaires en 2025, tandis que le déploiement basé sur le cloud devrait progresser à un TCAC de 11,95 % jusqu'en 2031.

- Par modèle d'abonnement, les formules d'abonnement et SaaS ont capté 59,76 % du chiffre d'affaires en 2025 et devraient croître à un TCAC de 10,25 % jusqu'en 2031.

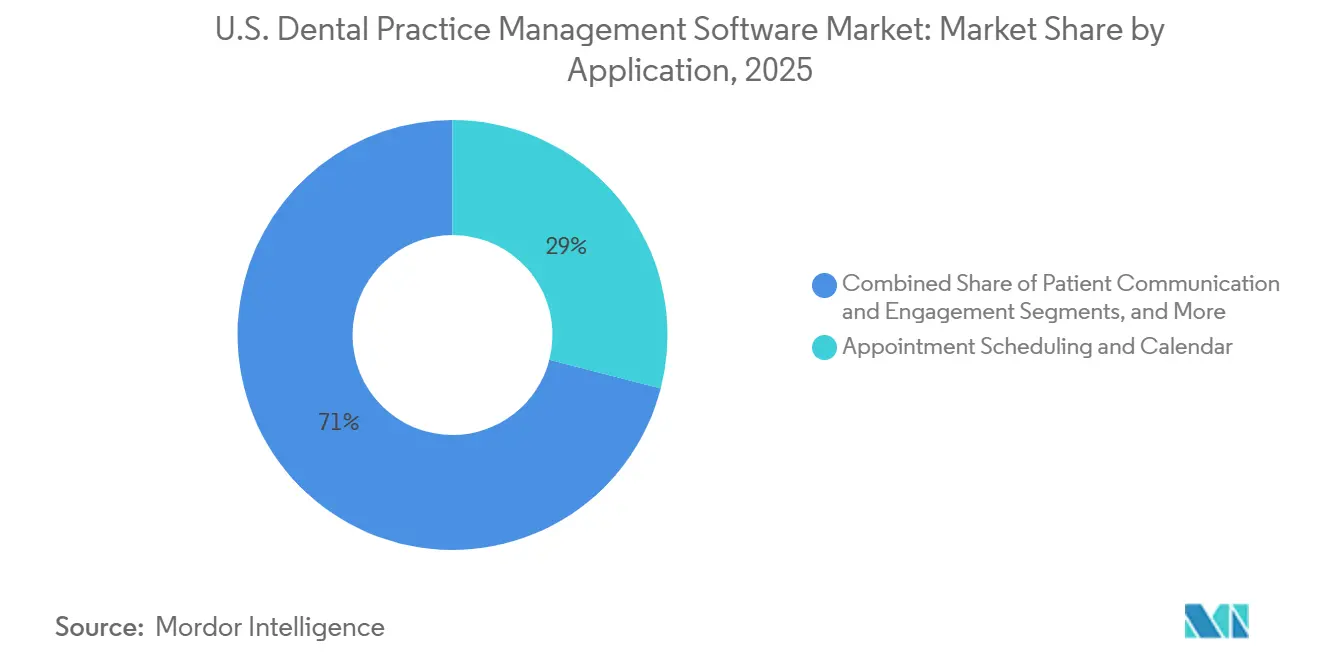

- Par application, les outils de prise de rendez-vous et de calendrier représentaient 28,99 % du chiffre d'affaires en 2025, tandis que l'analytique et l'intelligence d'affaires devrait enregistrer le TCAC le plus rapide, à 12,75 %, jusqu'en 2031.

- Par utilisateur final, les cabinets dentaires détenaient 82,35 % du chiffre d'affaires en 2025, tandis que les hôpitaux et les centres dentaires spécialisés devraient connaître la croissance la plus rapide, à un TCAC de 10,10 %, jusqu'en 2031.

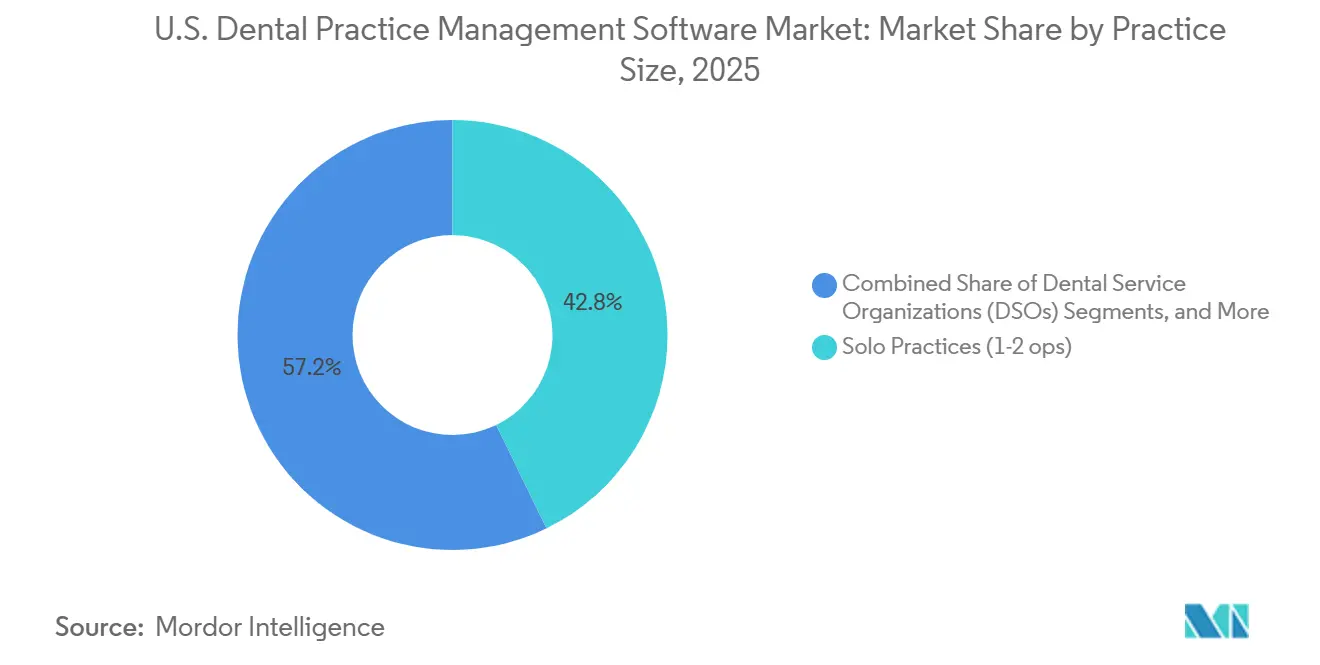

- Par taille de cabinet, les cabinets solo représentaient 42,76 % du chiffre d'affaires en 2025, tandis que les DSO devraient progresser à un TCAC de 12,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Logiciels de Gestion de Cabinet Dentaire aux États-Unis

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Migration vers le cloud depuis les plateformes serveur vers les plateformes navigateur et cloud | +2.0% | National, avec des gains précoces dans les corridors DSO de la Ceinture du Soleil et de la Côte Pacifique | Court terme (≤ 2 ans) |

| Standardisation des DSO et exigences de visibilité multi-sites | +1.8% | National, avec la plus forte vélocité dans les marchés d'acquisition de la Ceinture du Soleil et de la région Mid-Atlantique | Court terme (≤ 2 ans) |

| Vérification, analytique et automatisation des flux de travail assistées par l'IA | +1.5% | National, concentré dans les DSO d'entreprise et les cabinets de groupe multi-sites | Moyen terme (2-4 ans) |

| Optimisation du cycle de revenus sous les pressions de remboursement | +1.3% | National, particulièrement aigu dans les États avec un mix de payeurs contraint et des évolutions vers le paiement à l'acte | Moyen terme (2-4 ans) |

| Besoins d'échange de données médico-dentaires pour la facturation croisée médicale | +0.8% | National, avec une adoption précoce dans les segments dentaires spécialisés et hospitaliers | Long terme (≥ 4 ans) |

| Standardisation de la pile technologique comme levier de valorisation des DSO dans les fusions-acquisitions | +0.7% | National, concentré dans les plateformes DSO soutenues par le capital-investissement ciblant la recapitalisation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Migration vers le Cloud depuis les Plateformes Serveur vers les Plateformes Navigateur et Cloud

La migration vers le cloud depuis les configurations serveur traditionnelles vers les plateformes basées sur le cloud transforme les achats de logiciels sur le marché des logiciels de gestion de cabinet dentaire aux États-Unis. Les organisations utilisant une infrastructure de logiciel de gestion de cabinet cloud moderne signalent une baisse de 40 à 55 % des tickets d'assistance informatique, une heure de moins de temps d'arrêt système hebdomadaire et 83 % moins d'incidents informatiques critiques. Les configurations serveur héritées peuvent coûter aux organisations dentaires entre 8 et 12 % de leur chiffre d'affaires annuel en raison de systèmes déconnectés, de matériel obsolète et d'incohérences informatiques. Les fournisseurs cloud gagnent du terrain en simplifiant les mises à jour, en standardisant les flux de travail et en réduisant la dépendance technique, notamment pour les groupes multi-sites nécessitant des opérations centralisées.

Standardisation des DSO et Visibilité des Plateformes Multi-Sites

La standardisation des DSO entraîne des migrations répétées sur le marché des logiciels de gestion de cabinet dentaire aux États-Unis. Les données montrent que 29 % des dentistes affiliés aux DSO prévoient d'investir dans de nouveaux logiciels en 2026, contre 16,3 % des dentistes non affiliés aux DSO. Planet DDS a soutenu 14 500 cabinets d'ici 2025, élargissant sa présence dans les DSO de plus de 100 sites grâce à des partenariats avec Sage Dental, Coast Dental, Altius Dental et Choice Healthcare.[2]Planet DDS, « Perspectives du secteur dentaire 2026 », Planet DDS, planetdds.com Les plateformes privilégiées permettent aux DSO de consolider leurs opérations, en offrant des vues unifiées des encaissements, de l'utilisation et des performances des prestataires, créant ainsi une voie de croissance concentrée pour les fournisseurs d'entreprise.

Vérification, Analytique et Automatisation des Flux de Travail Assistées par l'IA

L'IA devient partie intégrante du marché des logiciels de gestion de cabinet dentaire aux États-Unis, améliorant les tâches administratives et cliniques quotidiennes. Henry Schein One a signalé 191 millions de vérifications d'éligibilité et 22 millions de formulaires numériques assistés par l'IA traités en 2025.[3]Henry Schein One, « Henry Schein One dévoile la prochaine ère de Dentrix Ascend pour les DSO et les cabinets axés sur la croissance », Business Wire, businesswire.com L'intégration de Pearl avec Dentrix Ascend en 2026 a introduit une analyse radiographique approuvée par la FDA directement dans les flux de travail, éliminant les obstacles à l'adoption. Planet DDS a noté que 60 % des cabinets utilisent l'IA pour la vérification des assurances et le traitement des demandes de remboursement, réduisant les erreurs administratives de 30 %. Le regroupement des outils d'IA dans les forfaits d'abonnement stimule l'adoption et les revenus récurrents.

Optimisation du Cycle de Revenus sous les Pressions de Remboursement

L'optimisation du cycle de revenus est un moteur clé des mises à niveau des systèmes sur le marché des logiciels de gestion de cabinet dentaire aux États-Unis. De 2023 à 2025, l'intégration de la gestion du cycle de revenus avec les systèmes de dossiers de santé électroniques dentaires a augmenté de 40 %, améliorant la précision de la facturation et le débit des demandes de remboursement. L'optimisation de la gestion du cycle de revenus peut récupérer jusqu'à 3 % de la production annuelle perdue en raison des abandons de créances et des sous-encaissements. Avec 35 % des dentistes prévoyant de quitter certains réseaux d'assurance en 2026, la demande augmente pour des solutions intégrées qui rationalisent les vérifications d'éligibilité, la gestion des demandes de remboursement et le financement des patients.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coûts de conformité liés à la confidentialité des données, à la HIPAA et au droit d'accès | -1.5% | National, plus aigu pour les cabinets solo et les petits groupes sans ressources dédiées à la conformité informatique | Court terme (≤ 2 ans) |

| Migration des données héritées, recyclage et perturbation des flux de travail | -1.2% | National, plus prononcé dans les marchés du Midwest et de la région Mid-Atlantique avec une base installée sur site élevée | Court terme (≤ 2 ans) |

| Interopérabilité fragmentée avec les systèmes de dossiers médicaux | -0.8% | National, concentré dans les environnements médico-dentaires colocalisés et les centres de santé communautaires | Long terme (≥ 4 ans) |

| Friction du retour sur investissement pour les petits cabinets et fatigue des abonnements | -0.6% | National, plus aigu dans les niveaux de cabinets solo (1-2 salles) et de petits groupes (3-9 salles) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Confidentialité des Données, HIPAA et Coûts de Conformité au Droit d'Accès

Les coûts de confidentialité des données et de conformité restent un obstacle important à l'adoption sur le marché des logiciels de gestion de cabinet dentaire aux États-Unis, en particulier pour les cabinets solo et les petits groupes sans équipes informatiques ou de conformité dédiées. Les anciens systèmes nécessitent souvent des investissements supplémentaires en matière de chiffrement, de contrôles d'accès, de journaux d'audit et d'ajustements des flux de travail pour gérer en toute sécurité les données sensibles des patients et des demandes de remboursement. Les grands DSO peuvent répartir ces coûts sur plusieurs sites, tandis que les cabinets indépendants doivent les absorber dans des bases de revenus plus réduites. Une seule violation de données de santé coûte en moyenne 10,93 millions USD, faisant de la cybersécurité une priorité absolue pour les organisations dentaires. Les pressions de conformité stimulent la demande de remplacement à long terme, mais retardent les achats à court terme pour les cabinets aux budgets contraints.

Migration des Données Héritées, Recyclage et Perturbation des Flux de Travail

La migration des données héritées ralentit l'adoption sur le marché des logiciels de gestion de cabinet dentaire aux États-Unis, car les changements de système affectent les historiques des patients, les fichiers d'imagerie, les dossiers de demandes de remboursement et bien plus encore. Ces transitions affectent les flux de travail de l'accueil, cliniques et administratifs, créant des défis pour les cabinets qui dépendent d'opérations ininterrompues. Les dentistes affiliés aux DSO sont plus disposés à investir dans de nouveaux logiciels que les praticiens indépendants, car les groupes plus importants peuvent mieux gérer les perturbations temporaires. Par conséquent, la croissance de ce marché est principalement portée par des groupes organisés et des migrations menées par les fournisseurs plutôt que par des remplacements dans les cabinets indépendants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : L'Accélération du Cloud Déplace les Installations Serveur Bien Établies

En 2025, les systèmes sur site représentaient 43,65 % du marché des logiciels de gestion de cabinet dentaire aux États-Unis, reflétant leur présence bien établie plutôt qu'une demande future pour l'architecture serveur. Les déploiements cloud devraient croître à un TCAC de 11,95 % jusqu'en 2031, dépassant le marché global. Les cabinets et les DSO préfèrent les modèles cloud pour la réduction de la maintenance des serveurs, la simplification de l'accès à distance et les flux de travail intégrés. Les organisations adoptant des environnements de logiciels de gestion de cabinet cloud signalent moins d'incidents informatiques, soutenant les avantages opérationnels de la migration.

Bien que les systèmes sur site déclinent progressivement, les déploiements d'entreprise favorisent de plus en plus les solutions cloud pour une intégration rationalisée et des flux de travail cohérents. En 2025, des ajouts majeurs comme Sage Dental (140 sites) et Coast Dental (88 sites) ont mis en évidence l'ampleur des conversions vers le cloud. Les systèmes basés sur le web occupent un terrain intermédiaire en rétrécissement à mesure que les acheteurs s'engagent vers des plateformes cloud complètes ou conservent des configurations plus anciennes. Au cours de la période de prévision, les cycles de remplacement et les besoins en disponibilité stimuleront la demande vers les plateformes privilégiant le cloud.

Par Modèle d'Abonnement : L'Enracinement du SaaS Renforce la Croissance des Revenus par Cabinet

Les modèles d'abonnement et SaaS ont capté 59,76 % du chiffre d'affaires 2025 sur le marché des logiciels de gestion de cabinet dentaire aux États-Unis, avec un TCAC projeté de 10,25 % jusqu'en 2031. Les fournisseurs regroupent désormais les mises à jour, l'analytique et les outils d'IA dans des plans récurrents, comme en témoigne le lancement en 2026 par Henry Schein One des forfaits Dentrix Ascend. Les plans d'abonnement réduisent les coûts initiaux pour les cabinets et augmentent la valeur des contrats sur la durée de vie pour les fournisseurs en ajoutant des fonctionnalités supplémentaires au fil du temps. Les modèles SaaS permettent également une livraison régulière des mises à jour et des nouvelles fonctionnalités, en faisant le principal modèle de revenus.

Par Application : La Planification Ancre la Plateforme Tandis que l'Analytique Génère des Revenus Haut de Gamme

Les outils de prise de rendez-vous détenaient une part de revenus de 28,99 % en 2025, soulignant leur rôle dans les opérations quotidiennes telles que la gestion du temps en fauteuil et l'efficacité de l'accueil. L'analytique et l'intelligence d'affaires, dont la croissance est projetée à un TCAC de 12,75 % jusqu'en 2031, deviennent essentielles pour les DSO cherchant des informations en temps réel sur la productivité et les performances financières. L'amélioration des taux d'annulation et d'absence souligne davantage la demande de flux de travail de planification et de communication avec les patients plus intelligents. L'intégration de l'imagerie et des diagnostics avec la planification du traitement gagne également du terrain, tandis que les outils de facturation sont de plus en plus importants à mesure que davantage de dentistes quittent les réseaux d'assurance.

Par Utilisateur Final : Les Cabinets Dentaires Dominent mais la Demande Spécialisée Redessine l'Horizon

Les cabinets dentaires représentaient 82,35 % du chiffre d'affaires des utilisateurs finaux en 2025 sur le marché des logiciels de gestion de cabinet dentaire aux États-Unis, portés par leur rôle dans les soins ambulatoires. Les hôpitaux et les centres spécialisés devraient croître à un TCAC de 10,10 % jusqu'en 2031, reflétant une demande croissante pour des environnements de soins complexes. Les dépenses au sein des cabinets se déplacent vers les organisations gérées par les DSO, avec 29 % des dentistes affiliés aux DSO prévoyant des investissements logiciels en 2026 contre 16,3 % des dentistes non affiliés aux DSO.

Par Taille de Cabinet : Les Cabinets Solo Mènent en Volume, les DSO Impulsent la Vélocité Technologique

Les cabinets solo détenaient une part de revenus de 42,76 % en 2025, menant le marché des logiciels de gestion de cabinet dentaire aux États-Unis en volume. Les DSO, avec un TCAC projeté de 12,88 % jusqu'en 2031, stimulent l'adoption technologique en raison de leur échelle et de leur besoin de supervision centralisée. Les données de l'Association dentaire américaine montrent que 41,5 % des dentistes ont cité les frais généraux comme principal défi pour 2026, les dentistes non affiliés aux DSO étant moins enclins à investir dans de nouveaux logiciels. Les fonctionnalités avancées telles que l'analytique et l'automatisation des demandes de remboursement se répandent plus rapidement parmi les groupes plus importants et les DSO.

Analyse Géographique

Le marché des logiciels de gestion de cabinet dentaire aux États-Unis connaît une forte croissance dans la Ceinture du Soleil, portée par l'expansion des DSO, la croissance des cabinets et les besoins de gestion multi-sites. Des États comme le Texas, la Floride, la Géorgie et l'Arizona attirent de grands groupes dentaires nécessitant une planification partagée, une gestion centralisée des demandes de remboursement et des rapports cohérents dans des bureaux dispersés. La mise à jour de janvier 2026 de Planet DDS met en évidence des ajouts tels que Sage Dental, Coast Dental et Altius Dental, qui renforcent sa présence dans les corridors à forte croissance où le déploiement cloud soutient les opérations centralisées.

Le Nord-Est et la région Mid-Atlantique restent des centres de revenus clés pour le marché des logiciels de gestion de cabinet dentaire aux États-Unis en raison de réseaux de cabinets denses et d'environnements de payeurs complexes. Ces régions exigent une facturation, des rapports et une coordination administrative robustes. De nombreux cabinets de longue date dans ces zones, historiquement dépendants des systèmes basés sur serveur, représentent désormais un marché de remplacement significatif à mesure que les anciens déploiements vieillissent. La base installée de Henry Schein One de plus de 75 000 sites et environ 100 millions de demandes de remboursement traitées annuellement reflète l'influence continue des plateformes héritées.

L'adoption native du cloud progresse dans le Mountain West et sur la Côte Pacifique, soutenue par des groupes de cabinets favorisant les flux de travail basés sur navigateur, l'imagerie intégrée et les opérations cliniques connectées numériquement. L'intégration en février 2026 par Henry Schein One des scanners iTero d'Align Technology avec Dentrix, Dentrix Ascend et Dentally démontre l'accent mis sur l'amélioration des flux de travail d'imagerie vers dossier dans les régions privilégiant les processus cliniques numériques au fauteuil. Les marchés plus petits et ruraux sont plus lents à adopter en raison des défis de dotation en personnel, des pressions sur les remboursements et des priorités de contrôle des coûts.

Paysage Concurrentiel

Le marché des logiciels de gestion de cabinet dentaire aux États-Unis présente une double nature : il est modérément concentré au niveau des entreprises mais fragmenté parmi les cabinets indépendants. De nombreux fournisseurs plus petits se disputent les clients soucieux de leur budget avec des cycles de renouvellement plus lents. Henry Schein One est en tête avec Dentrix et Dentrix Ascend, desservant plus de 75 000 sites et traitant environ 100 millions de demandes de remboursement annuellement. La société soutient également 90 % des 50 premières Organisations de Services Dentaires (DSO) des États-Unis, renforçant sa domination dans les achats de grands groupes. Planet DDS, le principal concurrent natif du cloud, vise à soutenir 14 500 cabinets d'ici 2025 et compte le plus grand nombre de clients DSO de plus de 100 sites parmi les fournisseurs cloud. Le marché est ainsi dirigé par deux acteurs d'entreprise, tandis que les fournisseurs plus petits s'adressent aux cabinets indépendants aux budgets contraints.

La concurrence se concentre désormais sur l'étendue de l'écosystème, les fonctionnalités d'IA et la profondeur des flux de travail plutôt que sur la simple facturation et planification. En mars 2026, Henry Schein One a introduit des forfaits Dentrix Ascend à plusieurs niveaux avec des fonctionnalités telles que Notes Vocales, Vérification d'Image et Éligibilité Pro, intégrant l'IA dans les abonnements de base.

Planet DDS renforce sa position grâce à la scalabilité du cloud et à des partenariats stratégiques, étendant sa plateforme aux flux de travail financiers et aux environnements spécialisés. Son accord pluriannuel avec Synchrony a fait de CareCredit la solution de financement des patients privilégiée dans Denticon et Cloud 9 Ortho, couvrant 14 500 cabinets et liant la plateforme aux flux de travail de paiement, d'acceptation du traitement et de caisse. En janvier 2026, Planet DDS a élargi sa présence en orthodontie et en dentisterie multi-sites en ajoutant des clients tels que The Smilist, Dental Care Alliance, Sage Dental, Coast Dental, Altius Dental et Choice Healthcare. Le marché évolue vers l'IA, la profondeur d'intégration, les liens de financement et la visibilité multi-sites, tandis que les fournisseurs plus petits restent dépendants des cabinets indépendants aux dépenses plus lentes.

Leaders du Secteur des Logiciels de Gestion de Cabinet Dentaire aux États-Unis

Carestream Dental LLC

Henry Schein One, LLC

Patterson Companies, Inc.

Planet DDS, Inc.

iDentalSoft, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Pearl a intégré son IA diagnostique homologuée par la FDA avec Dentrix Ascend, permettant la détection en temps réel des pathologies radiographiques dans l'interface clinique, rationalisant les flux de travail et élargissant l'accès à l'IA sur le marché dentaire cloud aux États-Unis.

- Mars 2026 : Henry Schein One a lancé trois forfaits Dentrix Ascend pilotés par l'IA : Essentials, Pro et Accelerate, ciblant des tailles de cabinets diverses et soutenant collectivement plus de 48 000 cabinets américains avec environ 100 millions de demandes de remboursement traitées annuellement.

- Février 2026 : Synchrony et Planet DDS ont élargi leur partenariat, intégrant CareCredit comme solution de financement des patients privilégiée dans les flux de travail de planification et de caisse pour 14 500 cabinets américains.

- Février 2026 : Henry Schein One a intégré les scanners intra-oraux iTero d'Align Technology avec Dentrix, Dentrix Ascend et Dentally, automatisant les importations de scans dans les dossiers patients et éliminant les téléchargements manuels pour les clients nord-américains.

- Janvier 2026 : Planet DDS a élargi son portefeuille en 2025 en ajoutant des DSO majeurs, notamment Sage Dental, The Smilist, Coast Dental, Altius Dental et Choice Healthcare, consolidant son leadership dans l'adoption du cloud par les DSO de plus de 100 sites.

Périmètre du Rapport sur le Marché des Logiciels de Gestion de Cabinet Dentaire aux États-Unis

Selon le périmètre du rapport, un logiciel de gestion de cabinet dentaire est une plateforme numérique complète qui gère les opérations commerciales, administratives et cliniques d'un cabinet dentaire. Il centralise les tâches quotidiennes telles que la planification des patients, la facturation, les demandes de remboursement d'assurance et la tenue des dossiers cliniques dans un système rationalisé.

Le marché des logiciels de gestion de cabinet dentaire aux États-Unis est segmenté par mode de déploiement, modèle d'abonnement, application, utilisateur final et taille du cabinet. Par mode de déploiement, le marché comprend des solutions basées sur le web, basées sur le cloud et sur site. Par modèle d'abonnement, le marché est segmenté en licence perpétuelle et abonnement/SaaS. Par application, le marché est catégorisé en communication et engagement des patients, prise de rendez-vous et calendrier, facturation et émission de factures, gestion des assurances et des demandes de remboursement, planification du traitement et tenue des dossiers, intégration de l'imagerie et des diagnostics, et analytique et intelligence d'affaires. Par utilisateur final, le marché est segmenté en cabinets dentaires, hôpitaux et centres dentaires spécialisés, instituts académiques et de recherche, et autres. Par taille de cabinet, le marché est segmenté en cabinets solo (1-2 salles), petits cabinets de groupe (3-9 salles), grands cabinets de groupe (10+ salles) et organisations de services dentaires (DSO). Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Basé sur le web |

| Basé sur le cloud |

| Sur site |

| Licence Perpétuelle |

| Abonnement / SaaS |

| Communication et Engagement des Patients |

| Prise de Rendez-vous et Calendrier |

| Facturation et Émission de Factures |

| Gestion des Assurances et des Demandes de Remboursement |

| Planification du Traitement et Tenue des Dossiers |

| Intégration de l'Imagerie et des Diagnostics |

| Analytique et Intelligence d'Affaires |

| Cabinets Dentaires |

| Hôpitaux et Centres Dentaires Spécialisés |

| Instituts Académiques et de Recherche |

| Autres |

| Cabinets Solo (1-2 salles) |

| Petits Cabinets de Groupe (3-9 salles) |

| Grands Cabinets de Groupe (10+ salles) |

| Organisations de Services Dentaires (DSO) |

| Par Mode de Déploiement | Basé sur le web |

| Basé sur le cloud | |

| Sur site | |

| Par Modèle d'Abonnement | Licence Perpétuelle |

| Abonnement / SaaS | |

| Par Application | Communication et Engagement des Patients |

| Prise de Rendez-vous et Calendrier | |

| Facturation et Émission de Factures | |

| Gestion des Assurances et des Demandes de Remboursement | |

| Planification du Traitement et Tenue des Dossiers | |

| Intégration de l'Imagerie et des Diagnostics | |

| Analytique et Intelligence d'Affaires | |

| Par Utilisateur Final | Cabinets Dentaires |

| Hôpitaux et Centres Dentaires Spécialisés | |

| Instituts Académiques et de Recherche | |

| Autres | |

| Par Taille de Cabinet | Cabinets Solo (1-2 salles) |

| Petits Cabinets de Groupe (3-9 salles) | |

| Grands Cabinets de Groupe (10+ salles) | |

| Organisations de Services Dentaires (DSO) |

Questions Clés Traitées dans le Rapport

Quelle est la valeur prévisionnelle du marché des logiciels de gestion de cabinet dentaire aux États-Unis d'ici 2031 ?

Le marché des logiciels de gestion de cabinet dentaire aux États-Unis devrait atteindre 1,69 milliard USD d'ici 2031 contre 1,09 milliard USD en 2026, avec un TCAC de 9,25 %.

Quel modèle de déploiement connaît la croissance la plus rapide dans les logiciels de gestion de cabinet dentaire aux États-Unis ?

Le déploiement basé sur le cloud est le modèle à la croissance la plus rapide, avec un TCAC de 11,95 % jusqu'en 2031, tandis que les systèmes sur site détenaient encore la plus grande part de revenus de 43,65 % en 2025.

Pourquoi les DSO sont-ils importants dans l'adoption des logiciels dentaires aux États-Unis ?

Les DSO constituent le segment de taille de cabinet à la croissance la plus rapide, avec un TCAC de 12,88 % jusqu'en 2031, et 29 % des dentistes affiliés aux DSO prévoyaient un investissement logiciel en 2026 contre 16,3 % des dentistes non affiliés aux DSO.

Quel domaine d'application se développe le plus rapidement dans les systèmes de gestion de cabinet dentaire ?

L'analytique et l'intelligence d'affaires est l'application à la croissance la plus rapide, avec un TCAC de 12,75 % jusqu'en 2031, tandis que les outils de prise de rendez-vous et de calendrier ont mené les revenus 2025 avec une part de 28,99 %.

Quel est le principal obstacle pour les petits cabinets dentaires lors du changement de logiciel ?

Les petits cabinets font souvent face à un fardeau combiné de coûts de conformité, de perturbations liées à la migration, de besoins de recyclage et de seuils de retour sur investissement plus stricts, ce qui ralentit les décisions de remplacement par rapport aux DSO plus importants.

Comment les principaux fournisseurs se différencient-ils en 2026 ?

Les principaux fournisseurs utilisent l'IA, la scalabilité du cloud, les intégrations d'imagerie, l'automatisation des demandes de remboursement et les partenariats de financement des patients pour approfondir le contrôle des flux de travail et améliorer la rétention dans les groupes dentaires multi-sites.

Dernière mise à jour de la page le: