Taille et part du marché américain des pièces et composants automobiles de rechange

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

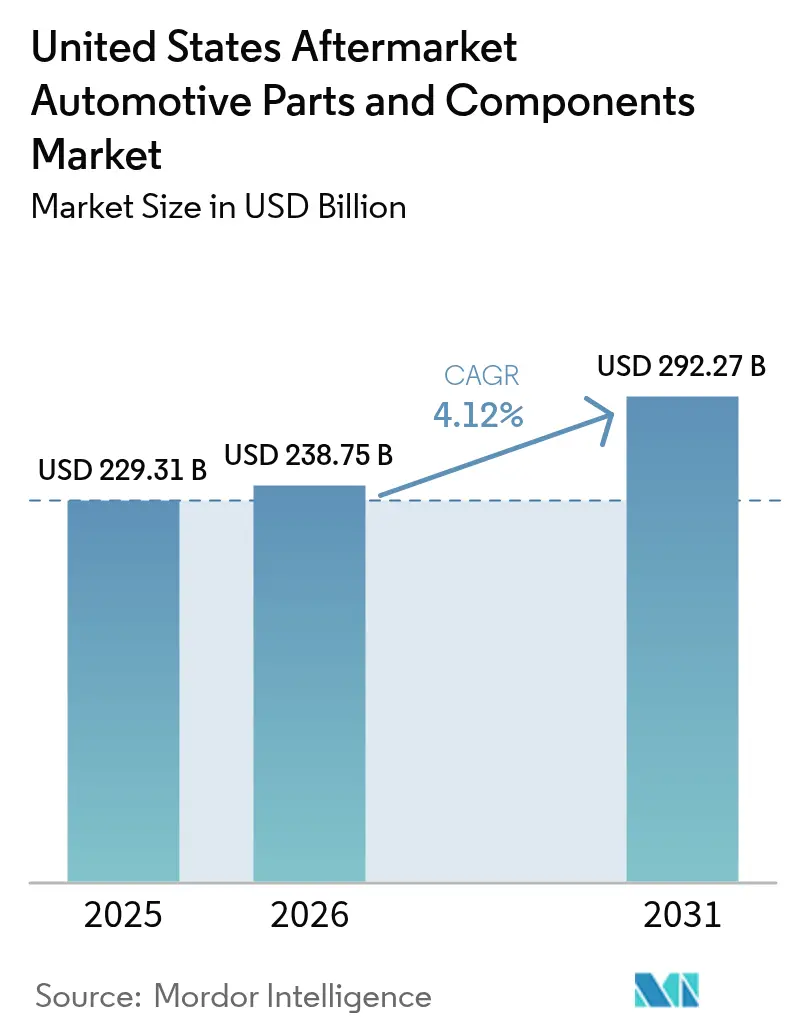

| Taille du marché de l'année de base (2025) | 229.31 Milliards de dollars |

| Taille du Marché (2026) | 238.75 Milliards de dollars |

| Taille du Marché (2031) | 292.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

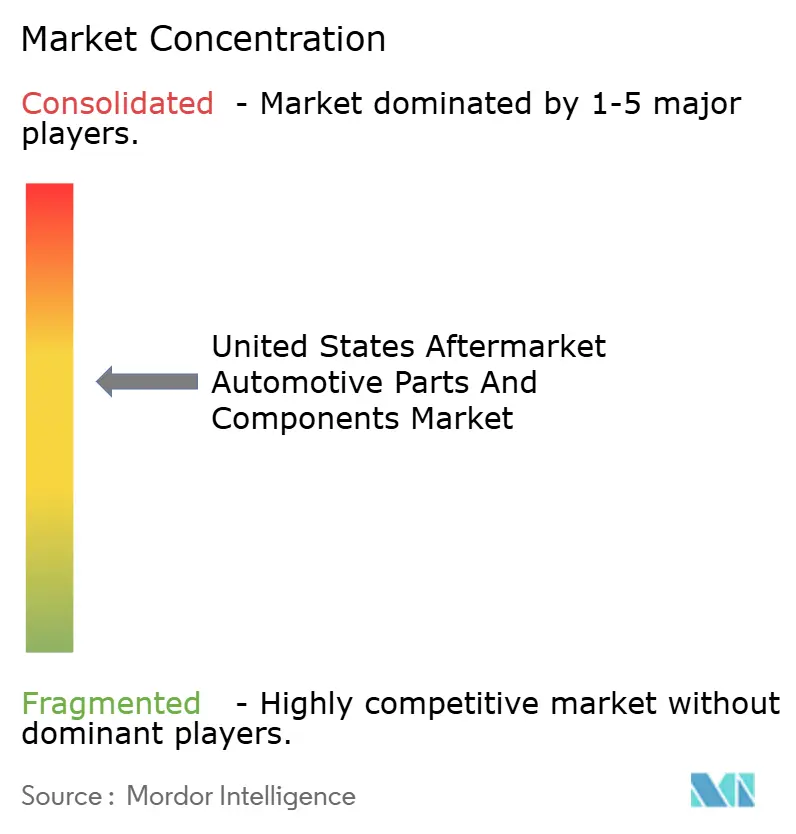

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des pièces et composants automobiles de rechange par Mordor Intelligence

Le marché américain des pièces et composants automobiles de rechange devrait croître de 229,31 milliards USD en 2025 à 238,75 milliards USD en 2026 et atteindre 292,27 milliards USD d'ici 2031, à un TCAC de 4,12 % sur la période 2026-2031. Un âge moyen du parc automobile plus élevé, de solides ventes de camionnettes légères et une adoption rapide du commerce électronique soutiennent cette expansion. La hausse des prix des véhicules neufs, l'élargissement des lois sur le droit à la réparation et le rebond de la conduite automobile post-pandémie stimulent la demande de remplacement, tandis que les kits de transformation électrifiés émergents ouvrent des niches spécialisées haut de gamme. L'intensité concurrentielle varie selon la catégorie de composants, mais les fournisseurs qui associent distribution omnicanale et expertise en électronique se positionnent en vue d'une croissance durable. Les initiatives réglementaires, des règles d'émissions de l'EPA aux mandats EV des États, agissent simultanément comme des vents contraires et des vents favorables, transformant le marché des pièces automobiles de rechange via l'évolution des exigences de conformité.

Principaux enseignements du rapport

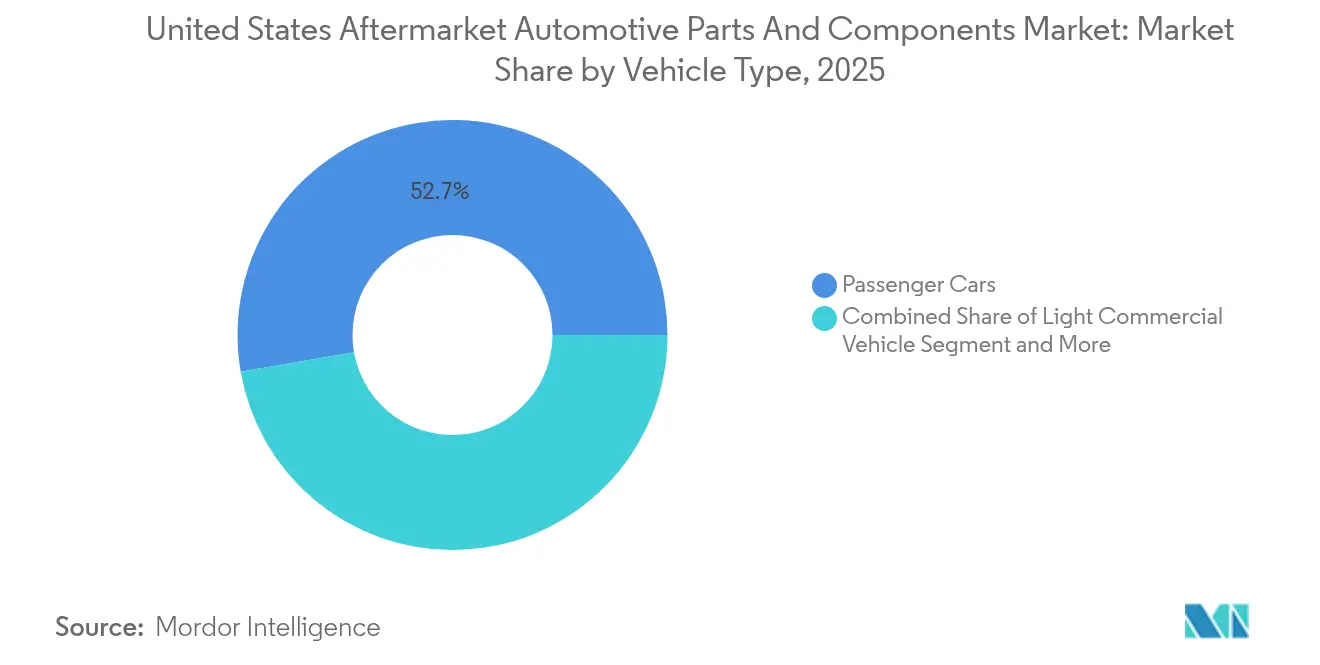

- Par type de véhicule, les voitures particulières détenaient 52,74 % de la part du marché américain des pièces et composants automobiles de rechange en 2025, tandis que les véhicules utilitaires légers devraient se développer à un TCAC de 7,05 % jusqu'en 2031.

- Par composant, les pièces de moteur représentaient 31,45 % de la taille du marché américain des pièces et composants automobiles de rechange en 2025, tandis que les capteurs ADAS avancés affichaient le TCAC le plus rapide à 7,52 % sur la période de prévision.

- Par canal de vente, la distribution hors ligne retenait 78,20 % de la part du marché américain des pièces et composants automobiles de rechange en 2025, mais les plateformes en ligne progressent à un TCAC de 8,88 % d'ici 2031.

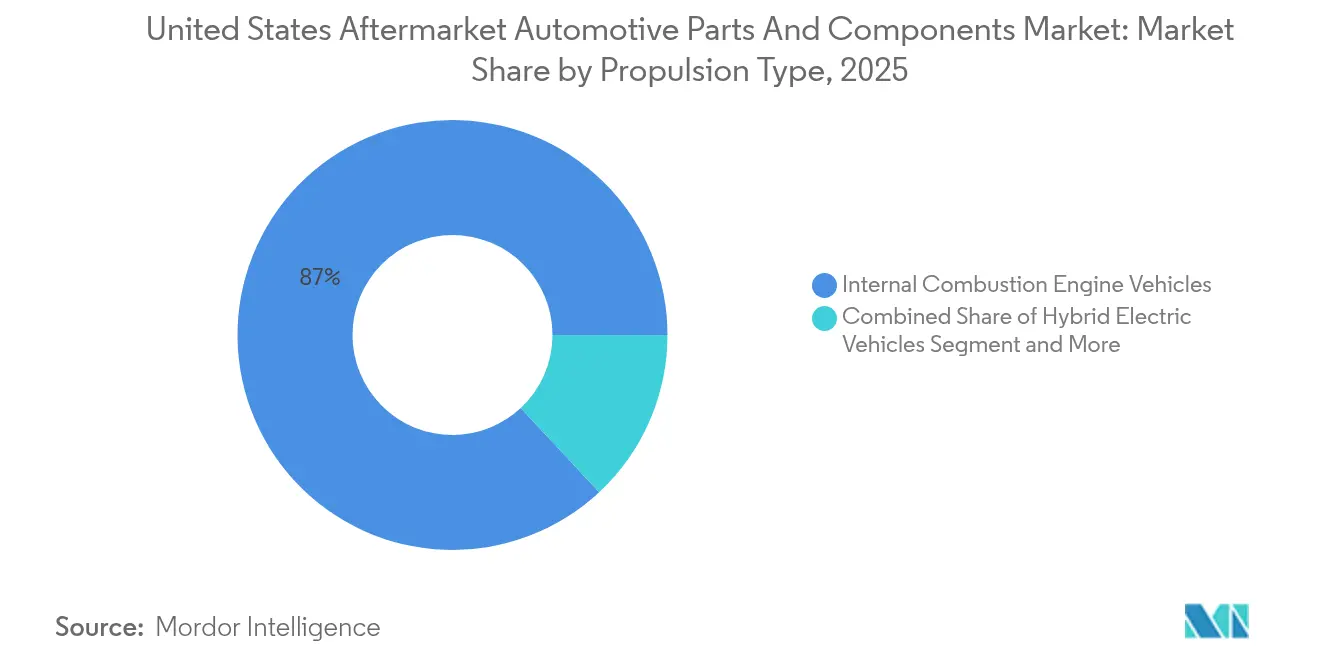

- Par type de propulsion, les véhicules à moteur à combustion interne représentaient 86,95 % de la part du marché américain des pièces et composants automobiles de rechange en 2025 ; les segments de véhicules électriques à batterie croissent à un TCAC de 7,18 % jusqu'en 2031.

- Par canal de service, les garages indépendants DIFM captaient 56,30 % de la part du marché américain des pièces et composants automobiles de rechange en 2025, et l'activité DIY en ligne progresse à un TCAC de 7,56 % sur la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché américain des pièces et composants automobiles de rechange

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vieillissement du parc automobile | +1.2% | Rust Belt, Sud-Ouest | Long terme (≥ 4 ans) |

| Passage aux SUV et camionnettes de grande taille | +0.8% | Texas, Ouest des Montagnes Rocheuses | Moyen terme (2-4 ans) |

| Pénétration du commerce électronique | +0.6% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Rebond des kilomètres parcourus en véhicule | +0.5% | National ; plus faible dans les métropoles axées sur les transports en commun | Court terme (≤ 2 ans) |

| Lois sur le droit à la réparation | +0.4% | Maine, Massachusetts ; en expansion à l'échelle nationale | Court terme (≤ 2 ans) |

| Kits de transformation électrifiés | +0.3% | Californie, Nord-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le passage aux SUV et camionnettes de grande taille augmente les revenus des pièces d'usure

Les camionnettes légères sont sur le point de prendre d'assaut le marché automobile, captant vraisemblablement une part substantielle des ventes de véhicules neufs d'ici 2027. Chacun de ces véhicules robustes nécessite des dépenses de rechange plus élevées que les voitures particulières traditionnelles, en raison de leurs exigences et capacités uniques. Les composants de ces camionnettes — suspension, freinage et transmission — doivent résister à des contraintes considérablement plus importantes en raison des lourdes charges qu'ils tractent et transportent.

À mesure que des tendances de style de vie telles que l'overlanding, le remorquage et les aventures en plein air gagnent en popularité, l'appétit pour les améliorations de performance s'accroît. Les passionnés recherchent des kits de rehaussement, des amortisseurs renforcés et des pneus surdimensionnés pour améliorer leur expérience de conduite et affronter les terrains accidentés. Le marché des équipements spécialisés destinés aux camionnettes a déjà dépassé l'impressionnant seuil de 16 milliards USD par an, incitant les fabricants à lancer des gammes de produits dédiées à ces véhicules polyvalents.

Les propriétaires de camionnettes légères sont souvent passionnés par la personnalisation, ce qui conduit à une valeur moyenne de transaction pour les améliorations qui dépasse fréquemment celle des remplacements standard. Cette tendance améliore non seulement l'esthétique et la fonctionnalité de leurs camionnettes, mais augmente également les marges bénéficiaires dans l'ensemble du secteur des pièces automobiles de rechange, signalant un marché florissant au potentiel illimité.

La pénétration du commerce électronique accélère la disponibilité des références à longue traîne

La grande majorité des transactions de rechange traversent désormais le paysage dynamique des canaux numériques, dépassant de loin l'adoption globale du commerce électronique de détail aux États-Unis. Ce changement remarquable permet aux boutiques en ligne de présenter des références spécialisées sans les coûts d'inventaire contraignants que rencontrent les grossistes traditionnels de commerce physique. Par conséquent, ils peuvent facilement fournir un accès à l'échelle nationale à des pièces difficiles à trouver pour les modèles anciens, au service des passionnés et des collectionneurs. La logistique en livraison directe et les données d'inventaire en temps réel réduisent les délais pour les bricoleurs et les petits garages, redistribuant le pouvoir de marché en faveur des fournisseurs à l'aise avec le numérique. Cependant, l'afflux de contrefaçons demeure un risque aigu ; les actions d'application fédérale soulignent l'importance des programmes de protection des marques [1]"Kilomètres annuels parcourus en véhicule,", Administration fédérale des autoroutes, fhwa.dot.gov. Les entreprises qui associent une technologie d'authentification robuste à des interfaces conviviales captent une part disproportionnée du marché de rechange numérique en expansion.

Les kits de transformation électrifiés ouvrent des niches spécialisées à haute marge

Les incitations californiennes et les mandats sur la qualité de l'air dans le Nord-Est ont déclenché une adoption précoce des kits de conversion hybrides boulonnés et tout-électriques. Ces systèmes exigent des prix premium et nécessitent une installation experte, générant des revenus lucratifs en pièces et services. Les opérateurs de flottes commerciales voient dans les transformations un pont vers la conformité sans remplacement total de flotte, tandis que les passionnés apprécient les gains de performance et les avantages environnementaux. La complexité technique élève les barrières à l'entrée, protégeant les pionniers des pressions de banalisation communes dans les catégories matures. Toutefois, l'évolution des protocoles de certification de sécurité introduit une incertitude réglementaire qui pourrait soit faciliter soit contraindre l'adoption du marché, rendant la surveillance continue des normes cruciale pour les fabricants de kits.

Le rebond post-pandémique des kilomètres parcourus en véhicule stimule la fréquence des entretiens

Les données de l'Administration fédérale des autoroutes montrent que le total des kilomètres parcourus est revenu aux niveaux antérieurs à 2020 à la mi-2024 et devrait croître de 0,5 % par an jusqu'en 2050 [2]"Saisie de pièces automobiles contrefaites,", Département américain de la Justice, justice.gov. Le kilométrage des camions combinés augmente encore plus rapidement, à 1,1 % par an, accroissant la demande de filtres, pneus et pièces de transmission de qualité commerciale. L'utilisation des véhicules particuliers rebondit de manière inégale, les zones suburbaines et rurales dépassant les centres urbains encore favorables au télétravail ou aux transports multimodaux. Quoi qu'il en soit, l'augmentation de l'exposition routière accélère les cycles d'usure, bénéficiant aux fournisseurs de catégories de remplacement à haute fréquence telles que les essuie-glaces, les plaquettes de frein et les lubrifiants. Les opérateurs logistiques, sensibles aux temps d'arrêt, adoptent des solutions de maintenance prédictive qui intègrent la commande de pièces dans les plateformes de télématique, renforçant la vitesse de rotation des pièces.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les VE contiennent moins de pièces mobiles | -0.9% | Californie, Nord-Est | Long terme (≥ 4 ans) |

| L'ADAS réduit les volumes de pièces de collision | -0.4% | À l'échelle nationale, segments premium | Moyen terme (2-4 ans) |

| Abonnements OEM de service logiciel | -0.3% | National, marques de luxe | Moyen terme (2-4 ans) |

| Afflux de contrefaçons via le commerce électronique | -0.2% | États à forte orientation en ligne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'ADAS réduit les volumes de pièces de collision

Le freinage d'urgence automatique et les systèmes de maintien de voie réduisent les taux d'accidents, diminuant la demande de pare-chocs, ailes et feux. La fréquence des collisions baisse surtout parmi les véhicules premium récents, où la pénétration de l'ADAS est la plus élevée, comprimant les volumes pour les pièces de carrosserie esthétiques. En contrepartie de cette baisse, les réparations sur les véhicules équipés d'ADAS commandent des valeurs de facture plus élevées en raison de l'étalonnage obligatoire des capteurs et de durées de main-d'œuvre plus longues. Le remplacement des caméras ou modules radar endommagés favorise la croissance dans des sous-segments spécialisés en électronique. Les centres de réparation de carrosserie se perfectionnent et investissent dans des outils de diagnostic avancés, bénéficiant aux fournisseurs de pièces qui proposent des capteurs et des équipements d'étalonnage de qualité OEM.

Les abonnements OEM de « service logiciel » cannibalisent les ventes de matériel

Les constructeurs automobiles monétisent les fonctionnalités verrouillées par logiciel — sièges chauffants, gains de performance ou modes de remorquage léger — via des modèles d'abonnement délivrés par liaison radio. Une telle numérisation détourne les dépenses discrétionnaires des pièces de performance traditionnelles boulonnées. Les marques de luxe sont les premières à se lancer, mais l'adoption sur le marché intermédiaire est visible dans les lancements de modèles de l'année 2025. Les fournisseurs de matériel risquent une érosion des revenus si les mises à niveau numériques remplacent complètement les améliorations mécaniques. À l'inverse, les kits de déverrouillage logiciel rétro et les interfaces de télématique représentent des niches émergentes où les développeurs indépendants pourraient concurrencer, bien que les défis liés à la propriété intellectuelle puissent contraindre leur échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : la demande commerciale dépasse la croissance des voitures particulières

Les voitures particulières représentaient 52,74 % du chiffre d'affaires global du marché américain des pièces et composants automobiles de rechange en 2025, ancrées grâce à une large base installée. Néanmoins, les camionnettes commerciales légères devraient afficher un TCAC de 7,05 %, augmentant leur contribution à la taille du marché des pièces automobiles de rechange, car les flottes de livraison de colis et de services enregistrent un kilométrage journalier plus élevé. L'association de cycles d'utilisation intensifs et d'exigences strictes en matière de disponibilité accroît la fréquence de remplacement des ensembles de freinage, des joints de transmission et des composants de refroidissement. Les pratiques d'achat des opérateurs de flottes favorisent les fournisseurs qui garantissent une disponibilité rapide et des processus de garantie simplifiés, poussant les fabricants de pièces vers des systèmes d'inventaire au niveau des dépôts et de livraison prédictive.

Les camions de moyenne et grande capacité offrent une valeur monétaire disproportionnée, car bien que moins nombreux en volume, les composants individuels affichent des prix unitaires et des pénalités de temps d'arrêt plus élevés. Les règles d'émissions EPA 2027 motivent les activités d'achat anticipé et les transformations de rechange pour la réduction catalytique sélective et les filtres à particules, stimulant temporairement la demande dans le segment poids lourd. Les bus et autocars, nouvellement segmentés dans les prévisions, ouvrent un potentiel auxiliaire pour les fournisseurs spécialisés en produits de gestion thermique à haute capacité et en suspension. Les segments de voitures particulières restent pertinents mais font face à un plafonnement de la base unitaire alors que les ménages remettent en question la nécessité de posséder plusieurs véhicules à l'ère du travail hybride, tandis que les véhicules de flotte semblent engagés dans des trajectoires de croissance liées à l'expansion logistique.

Par type de composant : l'électronique transforme les catégories principales

Les pièces de moteur représentaient 31,45 % du marché américain des pièces et composants automobiles de rechange en 2025, reflétant le parc encore dominant de véhicules à moteur à combustion interne. Pourtant, les capteurs ADAS sont prévus à un TCAC de 7,52 %, signalant le passage de la valeur mécanique à la valeur électronique. Les modules de caméra, les unités radar et les ECU de contrôle tombent souvent en panne lors de collisions mineures ou succombent aux contaminants environnementaux, créant des cycles de remplacement à haute marge. Le lancement en 2024 par Continental de 700 nouvelles références de gestion de moteur illustre la double stratégie des fournisseurs consistant à défendre leurs bastions mécaniques tout en développant leurs portefeuilles électroniques.

Les catégories suspension, freinage et pneus bénéficient continuellement de la tendance aux SUV et camionnettes plus lourds. Les sous-segments électriques et d'infodivertissement progressent à mesure que les conducteurs recherchent des mises à niveau de connectivité et des fonctionnalités radio, brouillant la frontière entre le matériel de rechange et les services logiciels. Les pièces de carrosserie et d'extérieur font face à des fortunes mitigées : l'ADAS réduit la fréquence des collisions, mais la culture de la personnalisation et les dommages climatiques régionaux soutiennent la demande de base. Les outils, diagnostics et consommables d'atelier se développent à mesure que les garages indépendants s'équipent pour entretenir des systèmes automobiles complexes et pilotés par logiciel.

Par canal de vente : l'essor numérique transforme la distribution

Les grossistes et revendeurs hors ligne ont préservé 78,20 % de la taille du marché américain des pièces et composants automobiles de rechange en 2025, soulignant les relations bien établies avec les installateurs dans un marché où la main-d'œuvre professionnelle reste indispensable pour les réparations complexes. Cela dit, le segment en ligne affiche un TCAC de 8,88 % — le plus élevé de la chaîne de valeur — à mesure que les bricoleurs sensibles aux prix et les garages dotés de technologies se tournent vers les détaillants en ligne pour un approvisionnement rapide en pièces. Les algorithmes des places de marché mettent en avant des références à longue traîne autrefois restreintes aux catalogues spécialisés, facilitant la recherche de pièces pour les modèles abandonnés et les constructions de performance de niche.

Des stratégies omnicanales hybrides émergent, avec des distributeurs physiques proposant des services de click-and-collect et de livraison le jour même pour fidéliser les clients professionnels. Les acteurs du commerce électronique pur déploient une IA de vérification de la compatibilité pour réduire les taux de retour et gagner la confiance des consommateurs. Les menaces de contrefaçon restent aiguës en ligne, de sorte que les plateformes intégrant des blocages d'authenticité et des emballages sérialisés gagnent en avantages de réputation. À mesure que la parité de vitesse d'expédition se réduit entre les canaux, les données produits complètes et le support d'installation deviennent des facteurs de différenciation dans la conversion unitaire.

Par type de propulsion : les véhicules à moteur à combustion interne toujours dominants au milieu d'une électrification progressive

Les véhicules à moteur à combustion interne représentaient 86,95 % de la taille du marché américain des pièces et composants automobiles de rechange en 2025, assurant une longue période de pertinence pour les composants traditionnels tels que les courroies de distribution, les filtres à huile et les systèmes d'échappement. Néanmoins, les véhicules électriques à batterie affichent un TCAC de 7,18 %, introduisant une nouvelle demande pour les circuits de gestion thermique, les plaquettes de frein spécialisées et les filtres de cabine adaptés aux intérieurs à faible bruit. Les plateformes hybrides combinent les deux mondes, créant des parcours de pièces doubles — remplacements conventionnels et systèmes haute tension — compliquant la planification des stocks.

Des accélérateurs réglementaires tels que le mandat Advanced Clean Cars II de la Californie poussent les constructeurs automobiles vers des lancements de véhicules électriques, mais la variation régionale ralentit le déplacement des composants à l'échelle nationale. Les fournisseurs se couvrant contre le déclin des véhicules à moteur à combustion interne investissent dans des technologies de fluides à base de silicone et d'électronique de puissance compacte, des domaines prévus pour mûrir rapidement. Les véhicules à pile à combustible restent naissants, mais des programmes pilotes dans le segment poids lourd pourraient débloquer des besoins de rechange pour les réservoirs d'hydrogène et les composants de compresseur plus tard dans la décennie.

Par canal de service : l'installation professionnelle conserve la primauté

Les garages indépendants DIFM détenaient 56,30 % de la taille du marché américain des pièces et composants automobiles de rechange en 2025, bénéficiant de la complexité croissante des véhicules qui décourage les réparations à domicile. Ces ateliers exploitent des outils de diagnostic avancés et des logiciels de diagnostic par abonnement pour entretenir les moteurs vieillissants à combustion interne et les suites de capteurs de nouvelle génération. Bien que le plus petit segment, le DIY en ligne se développe à un TCAC de 7,56 % à mesure que les tutoriels vidéo et les pièces livrées directement abaissent les barrières à l'entrée pour les passionnés compétents.

Les réseaux de maintenance de flottes s'appuient sur l'analyse prédictive, programmant les échanges de composants avant la panne pour éviter les temps d'arrêt coûteux — un modèle qui favorise un flux régulier de pièces dans les canaux commerciaux. Le commerce de détail DIY traditionnel fait face à la concurrence du commerce électronique mais conserve sa valeur grâce à un accès immédiat aux produits, notamment lors des pannes d'urgence. Les investissements en formation sur la sécurité haute tension et l'étalonnage ADAS deviennent des exigences de base dans les canaux professionnels, déplaçant subtilement le mix de main-d'œuvre vers des postes plus qualifiés.

Analyse géographique

Les hivers rigoureux dans le Nord-Est et le Midwest accélèrent la corrosion, stimulant la demande de composants de châssis, de frein et de dessous de caisse à un rythme qui dépasse le taux de croissance national de la taille du marché des pièces automobiles de rechange. L'exposition au sel de déneigement raccourcit les intervalles de remplacement des bras de suspension et des systèmes d'échappement, faisant de ces régions des territoires de premier choix pour les gammes de produits résistants à la rouille. La Californie reste le baromètre pour les pièces spécifiques aux véhicules électriques et les solutions de transformation, engendrant des regroupements d'installateurs spécialisés axés sur les diagnostics de batteries et les kits de conversion.

Le Sud-Est combine une croissance démographique avec des conditions économiques favorables, alimentant une expansion unitaire régulière sur le marché des pièces automobiles de rechange. Les climats chauds réduisent la corrosion mais augmentent le stress des systèmes de refroidissement, entraînant un renouvellement accru des radiateurs et des condenseurs. Les États de l'Ouest des Montagnes Rocheuses présentent une forte demande d'accessoires tout-terrain, l'altitude et les terrains accidentés stimulant l'intérêt pour les kits de suspension renforcés et les améliorations des prises d'air de performance. Le Texas se distingue comme une plaque tournante de la distribution, desservant à la fois les centres urbains et les flottes rurales des champs pétroliers, et son orientation vers les camionnettes légères amplifie les revenus par pièces par véhicule.

Les disparités urbain-rural persistent : les zones métropolitaines s'appuient sur la logistique du jour même et des assortiments de références élargis, tandis que les revendeurs ruraux privilégient la fiabilité et une couverture plus large de composants polyvalents. La proximité des usines d'assemblage OEM dans le Midwest offre des avantages de fret pour certains distributeurs. Les règles fédérales de sécurité et d'émissions créent une uniformité de base, mais la patchwork des réglementations étatiques — notamment sur l'accès aux données et les émissions — entraîne une différenciation régionale que les fournisseurs doivent naviguer.

Paysage concurrentiel

La fragmentation du marché reste prononcée dans les catégories de produits de base telles que les filtres et les fluides, où la pénétration des marques distributeurs est en hausse. En revanche, les pièces électroniques et ADAS montrent une concentration croissante, car les obstacles à la certification favorisent les acteurs à grande échelle. Les acquisitions stratégiques — les rachats par Standard Motor Products de Nissens Automotive et Stabil Group, par exemple — signalent un pivot vers les capacités de gestion thermique et de capteurs qui soutiennent les architectures de véhicules futures[3]"Présentation aux investisseurs T3 2025,", Standard Motor Products, smpcorp.com.

Les récents mouvements de RealTruck et d'autres acteurs, cherchant un contact plus étroit avec les consommateurs et des marges mixtes plus élevées, ont été caractérisés par une intégration verticale dans les canaux de distribution et de commerce électronique. Les investissements technologiques — notamment les algorithmes de demande prédictive et les outils de compatibilité pilotés par IA — différencient les fournisseurs de premier rang de leurs concurrents à moindre dépenses en capital. Des espaces blancs existent autour des consommables spécifiques aux véhicules électriques et des services de données pour véhicules connectés, mais les acteurs établis doivent équilibrer l'allocation de capital entre les segments émergents et les générateurs de trésorerie traditionnels.

L'expertise en matière de conformité réglementaire — couvrant les normes d'émissions de l'EPA, les protocoles de cybersécurité et les réglementations sur l'expédition des batteries — devient un avantage concurrentiel durable. Les entreprises habiles à naviguer dans cette complexité forgent des accords de fournisseur privilégié avec les flottes et les chaînes nationales de réparation. Pourtant, des vents contraires persistent : la volatilité des prix des matières premières et les pénuries de main-d'œuvre qualifiée font gonfler les structures de coûts, rendant les gains d'efficacité opérationnelle et la résilience de la chaîne d'approvisionnement essentiels au maintien de la rentabilité dans l'ensemble du secteur des pièces automobiles de rechange.

Leaders du secteur américain des pièces et composants automobiles de rechange

AutoZone Inc.

Advance Auto Parts Inc.

O'Reilly Automotive Inc.

Genuine Parts Co. (NAPA)

LKQ Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : PHINIA Inc. a réalisé un mouvement stratégique significatif en acquérant Electromagnet Invest AB pour la somme impressionnante de 47 millions USD. Cet investissement audacieux renforce non seulement le portefeuille de PHINIA, mais améliore également ses capacités dans le domaine des composants électromagnétiques, ouvrant la voie à des avancées innovantes et à une portée de marché élargie.

- Novembre 2024 : Standard Motor Products a acquis Nissens Automotive pour la remarquable somme de 390 millions USD, élargissant considérablement son offre dans le domaine des produits de gestion thermique. Ce mouvement stratégique amplifie non seulement leur gamme de produits, mais renforce également leur position dans le secteur automobile compétitif, où des solutions de contrôle de température de pointe sont essentielles.

Périmètre du rapport sur le marché américain des pièces et composants automobiles de rechange

Le marché de rechange automobile est le marché secondaire de l'industrie automobile, traitant de la fabrication, de la remanufacture, de la distribution, de la vente au détail et de l'assemblage de toutes les pièces, produits chimiques, équipements et accessoires de véhicules après la vente de l'automobile au consommateur par le fabricant d'équipement d'origine (OEM). L'OEM peut ou non fabriquer les pièces, accessoires, etc. pour la vente.

Le marché américain des pièces et composants automobiles de rechange a été segmenté selon le type de véhicule (véhicules particuliers et véhicules commerciaux), l'application (pièces de moteur, transmission, intérieur, extérieur et autres applications) et le canal de vente (en ligne et hors ligne). Le rapport offre la taille du marché et les prévisions pour le marché américain des pièces et composants automobiles de rechange en valeur (milliards USD) pour tous les segments susmentionnés.

| Voitures particulières |

| Véhicules utilitaires légers (classe 1-3) |

| Camions de moyenne et grande capacité (classe 4-8) |

| Bus et autocars (NOUVEAU) |

| Pièces de moteur (filtres, joints, pistons) |

| Transmission et ligne de transmission |

| Électrique et électronique (capteurs, alternateurs, ADAS) |

| Suspension et freinage |

| Carrosserie et extérieur (pare-chocs, éclairage) |

| Pneus |

| Intérieur et accessoires |

| Fluides et lubrifiants |

| Autres (sièges et housses, etc.) |

| En ligne |

| Hors ligne |

| Véhicules à moteur à combustion interne (MCI) |

| Véhicules électriques hybrides (VEH) |

| Véhicules électriques à batterie (VEB) |

| Véhicules hybrides rechargeables (VHR) |

| Véhicules électriques à pile à combustible (VEPC) |

| DIY (Do-It-Yourself) |

| Garages indépendants DIFM |

| Prestataires de services de flotte / commerciaux |

| Par type de véhicule | Voitures particulières |

| Véhicules utilitaires légers (classe 1-3) | |

| Camions de moyenne et grande capacité (classe 4-8) | |

| Bus et autocars (NOUVEAU) | |

| Par type de composant | Pièces de moteur (filtres, joints, pistons) |

| Transmission et ligne de transmission | |

| Électrique et électronique (capteurs, alternateurs, ADAS) | |

| Suspension et freinage | |

| Carrosserie et extérieur (pare-chocs, éclairage) | |

| Pneus | |

| Intérieur et accessoires | |

| Fluides et lubrifiants | |

| Autres (sièges et housses, etc.) | |

| Par canal de vente | En ligne |

| Hors ligne | |

| Par type de propulsion | Véhicules à moteur à combustion interne (MCI) |

| Véhicules électriques hybrides (VEH) | |

| Véhicules électriques à batterie (VEB) | |

| Véhicules hybrides rechargeables (VHR) | |

| Véhicules électriques à pile à combustible (VEPC) | |

| Par canal de service | DIY (Do-It-Yourself) |

| Garages indépendants DIFM | |

| Prestataires de services de flotte / commerciaux |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des pièces automobiles de rechange en 2026 ?

Il a atteint 238,75 milliards USD en 2026.

Quelle catégorie de véhicules connaît la croissance la plus rapide en termes de demande de pièces aux États-Unis ?

Les véhicules utilitaires légers sont les plus rapides, avec un TCAC prévu de 7,05 % jusqu'en 2031.

Quel segment de composants affiche le taux de croissance le plus élevé ?

Les capteurs ADAS avancés sont en tête avec un TCAC de 7,52 %, reflétant la pénétration croissante des technologies de sécurité.

Comment l'électrification va-t-elle impacter la demande de pièces de remplacement ?

Les VE comportent 30 à 40 % moins de pièces mobiles, réduisant la demande de matériel traditionnel mais créant de nouveaux besoins en gestion thermique et électronique.

Les lois sur le droit à la réparation bénéficient-elles aux garages indépendants ?

Oui, l'accès élargi aux données devrait orienter davantage de réparations hors garantie vers les ateliers indépendants, renforçant leur part de marché de 56,30 %.

Dernière mise à jour de la page le: